南アフリカ中古車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

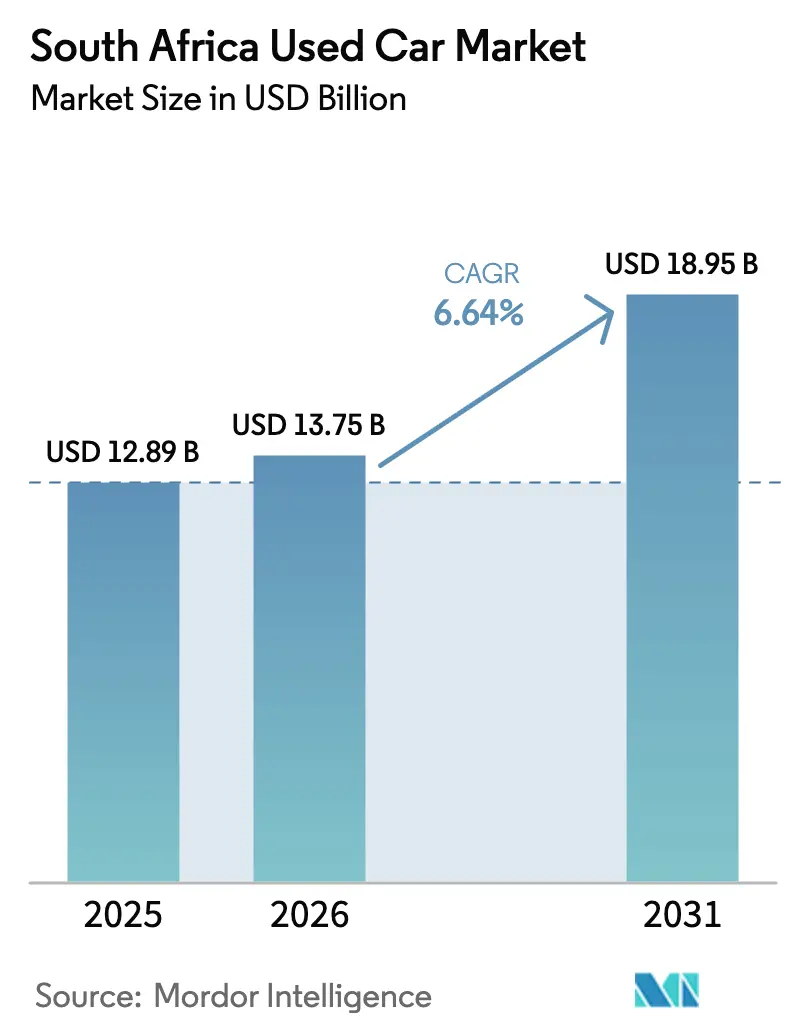

| 基準年の市場規模 (2025) | 12.89 十億米ドル |

| 市場規模 (2026) | 13.75 十億米ドル |

| 市場規模 (2031) | 18.95 十億米ドル |

| 成長率 (2026 - 2031) | 6.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ中古車市場分析

南アフリカ中古車市場規模は、2025年の128億9,000万米ドルから2026年には137億5,000万米ドルへと成長し、2026年〜2031年の年平均成長率6.64%で2031年までに189億5,000万米ドルに達すると予測されています。この安定した拡大は、インフレが新車の購入可能性を侵食する中で消費者が中古車へとシフトしていること、デジタルコマースプラットフォームが取引を簡素化していること、そして組織化された販売業者が業務を専門化していることを反映しています。オンライン小売業者は発見から納車までの購買プロセスを再構築しており、金融イノベーションが車両所有へのアクセスを拡大し、SUVの人気が残存価値のトレンドに影響を与えています。違法輸入を抑制しOEM認定プログラムを推進する政府の取り組みも、供給品質と競争力学を形成しています。通貨の変動性と電気自動車向けインフラの不足が近期の成長を抑制しているものの、セクターの長期的な勢いを変えるものではありません。

主要レポートのポイント

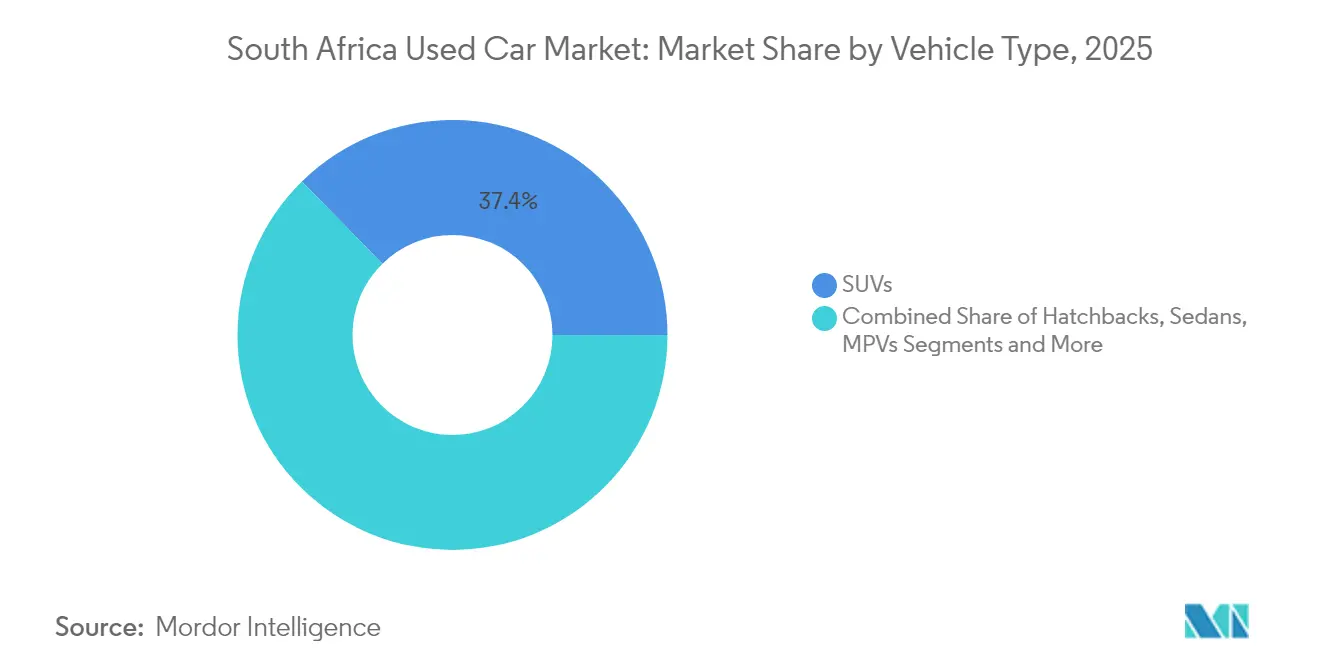

- 車両タイプ別では、SUVが2025年の南アフリカ中古車市場シェアの37.35%をリードしており、高級車は2031年まで年平均成長率8.74%で拡大すると予測されています。

- 燃料タイプ別では、ガソリン車が2025年の南アフリカ中古車市場規模の63.62%を占めており、ハイブリッド車および電気自動車は2031年まで最高の予測年平均成長率8.96%を記録しています。

- 価格帯別では、5,500米ドル未満の層が2025年の南アフリカ中古車市場規模の42.02%を占めており、22,000米ドル以上の層は2031年まで年平均成長率7.35%で成長する見込みです。

- 販売チャネル別では、実店舗フランチャイズ販売店が2025年の南アフリカ中古車市場シェアの60.78%を占めており、純粋オンライン小売業者は2031年まで年平均成長率8.12%を示しています。

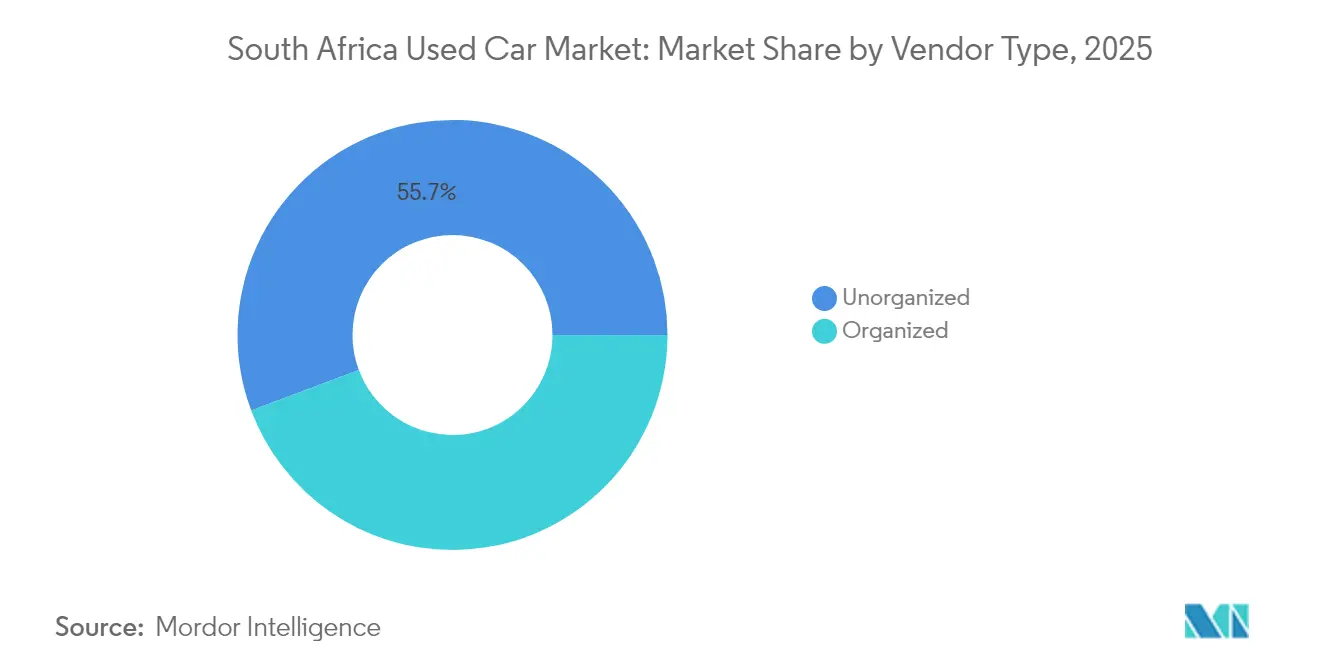

- ベンダータイプ別では、非組織化販売業者が2025年に55.71%のシェアで支配しており、組織化ベンダーは2031年まで年平均成長率7.62%で加速しています。

- 車両年式別では、3〜5年の区分が2025年の南アフリカ中古車市場規模の43.69%を占めており、0〜2年のセグメントが2031年まで年平均成長率7.28%で最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ中古車市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新車購入可能性の低下と高い減価償却 | +2.1% | 全国;中間所得世帯 | 長期(4年以上) |

| 車両ファイナンスソリューションの利用可能性の拡大 | +1.8% | 全国;都市部重点 | 短期(2年以内) |

| オンライン中古車プラットフォームの人気上昇 | +1.2% | 全国;ヨハネスブルグ、ケープタウン、ダーバンで早期牽引 | 中期(2〜4年) |

| OEM認定中古車プログラムの普及 | +0.9% | 全国;プレミアムブランド | 中期(2〜4年) |

| サブスクリプションおよびレント・トゥ・オウンモデルの台頭 | +0.8% | 全国;都市部中心 | 中期(2〜4年) |

| テレマティクスおよびブロックチェーンベースの履歴データの拡大 | +0.6% | 全国;テクノロジー対応販売業者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新車購入可能性の低下と高い減価償却

2024年の新車販売台数は3.0%減の515,712台となり、消費者のコスト圧力を反映しています[1]「2024年通年車両販売データ」、naamsa、naamsa.co.za。従価税メカニズムが価格差を拡大させ、世帯を南アフリカ中古車市場へと押しやっており、そこでは減価償却がすでに初期課税を吸収しています。トヨタ・スターレットやフォルクスワーゲン・ポロ・ヴィーヴォなどの手頃な中古モデルは、そうでなければ正規セクターから離脱していたであろう需要を取り込んでいます。長引く賃金停滞と高い債務返済比率がさらに可処分所得を圧迫し、信頼性の高い中古モデルの魅力を強化しています。

車両ファイナンスソリューションの利用可能性の拡大

TransUnionの車両価格指数によると、中古車購入のほぼ半数がファイナンスを利用しており、平均チケットサイズは396,000ランドです。ファイナンス利用台数は2024年上半期に10.4%減少しましたが、貸し手はより長い返済期間、サブスクリプションモデル、および参入障壁を下げるフィンテックパートナーシップを通じて対応しています。このようなイノベーションは、支払いプロファイルを逼迫した家計予算に合わせることで南アフリカ中古車市場を支援しています。銀行も代替信用指標を試験的に導入しており、レント・トゥ・オウン事業者はテレマティクスを活用してデフォルトリスクを抑制しています。

オンライン中古車プラットフォームの人気上昇

遠隔取引への信頼が高まる中、デジタルチャネルは南アフリカ中古車市場における多くの購買プロセスを支えるようになっています。AutoTrader South Africaの拡大するVINデータベースと検証ツールは詐欺を抑止し、オンラインポータルを単なる掲載サービスではなくデータ管理者として位置づけています。純粋オンライン小売業者は、透明な価格設定、即時決済、および従来の販売業者の成長を上回る玄関先配送を提供することでスケールアップしています。これらの機能は消費者の利便性を持続的な市場シェア獲得に転換しながら、発見のタイムラインを短縮しています。

OEM認定中古車プログラムの普及

5年未満・走行距離120,000km未満の車両を対象とするフォルクスワーゲンのMasterCarsのようなブランド支援の取り組みは、信頼を高める保証、ロードサイドアシスタンス、および交換窓口を提供しています[2]「MasterCarsプログラム詳細」、フォルクスワーゲン南アフリカ、vw.co.za。これらのスキームは購入者を認定ネットワーク内に留め、残存価値を支援し、南アフリカ中古車市場の非組織化チャネルから組織化チャネルへの段階的なシフトを定着させています。強化されたデジタル検査レポート、ライブストリームによる車両確認、およびバンドルされたサービスプランが認定在庫をさらに差別化し、需要変動サイクルの中でも販売業者に迅速な在庫回転とマージン保護をもたらしています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な輸入関税と規制 | -1.4% | 全国;国境地域 | 長期(4年以上) |

| 購買力に影響するランドの変動性 | -1.1% | 全国;輸入依存カテゴリー | 短期(2年以内) |

| 非組織化販売業者セグメントにおける品質懸念 | -0.8% | 全国;農村部 | 中期(2〜4年) |

| 限定的な電気自動車バッテリー健全性インフラ | -0.3% | 全国;都市部電気自動車クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な輸入関税と規制

軽自動車輸入に対する25%の関税と従価税が正規供給を制約し、年間推定30,000台・最大80億ランドの税収損失をもたらすグレー輸入回廊を助長しています。米国の南アフリカ輸出品に対する関税措置の保留も、南アフリカ中古車市場の予測にサプライチェーンの回復力に関する不透明感をもたらしています。旧型車両の許可申請の長期化が保有コストを引き上げる一方、国境警備の不均一さが関税を完全に回避する非公式業者に有利に働いています。

購買力に影響するランドの変動性

為替レートの変動が輸入品の着地コストを押し上げ、ローン価格スケジュールを複雑にし、一部の貸し手が引受基準を厳格化する要因となっています。南アフリカ準備銀行は、通貨を圧迫し続ける地政学的リスク、ひいては南アフリカ中古車市場への影響を強調しています。販売業者は短期的な通貨上昇局面での購入を加速させることでヘッジを行い、ランドが下落した際には高い代替コストを購入者に転嫁し、価格変動を増幅させ、燃料・保険・メンテナンスに関する家計予算の策定を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVが販売量リーダーシップを維持

SUVは2025年の南アフリカ中古車市場の37.35%を占め、様々な路面状況における汎用性を反映しています。都市部と農村部の両方における安定した需要が一貫した残存価値を支え、セグメントの南アフリカ中古車市場規模全体を強化しています。高級車は絶対的な規模では小さいものの、認定中古車プログラムが高額購入のリスクを軽減することで2031年まで年平均成長率8.74%を記録しています。

セダンとハッチバックは依然としてコスト意識の高い通勤者に対応していますが、高い車高と安全性の認知度が家族購入者に響くSUVにシェアを譲っています。ピックアップトラックは商業用および娯楽用ニッチで重要性を維持しており、多目的車は相乗り移動事業者と大家族に対応しています。トヨタの乗用車における優位性は、セグメントをまたいだ嗜好を形成する上でのブランド信頼性の重要性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

燃料タイプ別:ハイブリッドが台頭する中でガソリンが主流を維持

ガソリンパワートレインは、豊富な給油所、広く普及した整備士の知識、および低い修理コストの認知度から、2025年の南アフリカ中古車市場規模の63.62%を占めています。チェリーが2025年に19のハイブリッドモデルの展開を準備するなど、OEMがバッテリー補助パワートレインを主流のショールームで徐々に普及させることで、ハイブリッドおよび電気自動車は年平均成長率8.96%で急速に拡大しています。ディーゼルのシェアは、より厳格な排出基準がコンプライアンスコストを引き上げる中で縮小しており、LPGおよびCNG改造は給油ポイントの不足と不確実な再販価値から引き続きニッチにとどまっています。

ファイナンス構造と残存価値保証が、低排出車両が南アフリカ中古車市場に浸透する速度を決定します。銀行はバッテリー健全性スコアリングを試験的に導入して担保評価を精緻化しており、保険会社はテレマティクス搭載ハイブリッドの保険料を割引しています。販売業者ネットワークも高電圧部品をカバーする延長保証をバンドルし、購入者の不安を軽減し、初期採用者が第一世代ハイブリッドを下取りに出した後の二次市場での受容を加速させています。

価格帯別:予算層がエントリーを支配

5,500米ドル未満の車両が2025年の南アフリカ中古車市場の42.02%を占め、初めての購入者と現金購入者にとって購入可能性が決定的な要因であることを示しています。100,000ランド未満の車両の透明な掲載情報は、高度な機能よりも低い月間燃料費とメンテナンスコストを優先する通勤者を引き付けています。22,000米ドル以上の層は規模が小さいものの、経済回復とファイナンスイノベーションが上昇志向の専門職層のプレミアム需要を解放することで成長しています。

中間層は、より長い信用期間と保険付加サービスを活用して所有コストを平準化する向上志向のアップグレーダーを取り込んでいます。販売業者のプロモーションはサービスプランと延長保証をバンドルし、エントリーレベルの価格帯を超えて移行する世帯を安心させています。すべての価格帯において、確認済みの走行距離計の読み取り値、事故履歴、明確なサービス記録が引き続き重要であり、このデータを提供するプラットフォームは購入者の信頼を維持し、南アフリカ中古車市場の各価格帯全体にわたる信頼を持続させています。

販売チャネル別:デジタル純粋オンライン業者が加速

実店舗フランチャイズ販売店は、現地ファイナンスデスク、下取りの利便性、および組み込まれたアフターセールス経路により、2025年の南アフリカ中古車市場シェアの60.78%を占めています。ショールームは、触覚的な検査と試乗が不可欠な高額取引で依然として支配的です。しかし純粋オンライン小売業者は年平均成長率8.12%を記録しており、リードタイムを短縮するリモート購入、即時決済レール、および玄関先配送サービスへの快適さの高まりを反映しています。

分類ポータルはデジタルおよび実店舗の両方の販売拠点のリード生成源として機能し、南アフリカ中古車市場を現在定義するオムニチャネルの均衡を示しています。フランチャイズグループはクリック・アンド・コレクトモデルとバーチャル車両確認で対応し、オークションプラットフォームは販売業者間取引の流動性を拡大しています。最終的に、オンラインリサーチからオフライン履行へのシームレスな移行、すなわち顧客体験の統合が、すべての販売チャネルにわたるシェア獲得の決定要因であり続けています。

ベンダータイプ別:公式化が信頼格差を縮小

非組織化販売業者は依然として取引の55.71%を支配していますが、購入者が保証、検査、透明な価格設定を求めて移行するにつれ、組織化ベンダーは年平均成長率7.62%で拡大しています。MIOSAおよびCIPCへの規制登録が非公式業者をコンプライアンスへと誘導し、南アフリカ中古車業界全体でプロフェッショナリズムを徐々に深化させています。組織化プレーヤーは統一された査定ツールとファイナンスパートナーシップを活用して成約を合理化し、販売後の紛争を削減しています。

非公式の販売業者は、地域の関係性と価格の柔軟性が依然として関連性を持つ農村部で存続していますが、モバイル検査アプリが消費者の資金投入前に車両の状態を確認するのに役立つにつれ、その影響力は低下しています。フランチャイズグループと大規模独立系業者は、都市中心部以外の来客を取り込むためにサテライト店舗やポップアップイベントを展開し、非組織化ベンダーがかつて享受していた利便性の優位性を侵食しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両年式別:3〜5年の資産が最良の価値を提供

2025年には3〜5年の車両が総販売量の43.69%を提供し、減価償却と信頼性のバランスを取りながら現代的な安全技術を提供しています。これらの車両は多くの場合、最初のオーナーのファイナンス契約を終了して南アフリカ中古車市場に参入し、完全なサービス履歴と管理可能な走行距離を持ち、中間所得世帯に強く響く組み合わせとなっています。0〜2年のコホートは、認定中古車プログラムがほぼ新品の在庫にメーカー保証を付けて提供することで年平均成長率7.28%で成長しています。

古い価格帯は超予算志向の購入者に対応していますが、より高いメンテナンスリスクを伴うため、徹底した検査レポートが不可欠です。販売業者は段階的な再整備基準(ゴールド、シルバー、ブロンズ)を使用して、外観上の欠陥や機械的な摩耗に対する購入者の許容度の違いに対応しています。Motus Selectのデータは、メンテナンススケジュールと部品の入手可能性に関する明確さが8年以上の車両の販売期間に直接影響することを示しており、市場流動性を維持する上での透明な年式関連開示の継続的な重要性を強調しています。

地理的分析

ガウテン州は、企業フリートの集中と頻繁に車両を更新する高所得世帯を通じて南アフリカ中古車市場の需要と供給を支え、ほぼ新品の在庫の堅固なパイプラインを生み出しています。発達したファイナンスインフラが組織化販売業者の優位性を促進し、デジタルプラットフォームはヨハネスブルグのテクノロジーに精通した消費者基盤で急速にスケールアップしています。

西ケープ州は、SUVとプレミアムブランドを好む観光および生活志向のユーザーに支えられ、第2位の地域シェアを提供しています。港湾に隣接したロジスティクスが地域供給を補完する輸入を合理化しています。ブランドへの親和性が可処分所得水準と一致するため、認定プログラムがここで普及していますが、近隣ルートを経由した違法輸入との競争が依然として懸念事項です。

クワズール・ナタール州は、都市部のダーバンの需要と広範な農村部のモビリティニーズを融合させています。5,500米ドル未満の価格帯のエントリーレベル車両は、通勤者と中小企業にとって不可欠です。大都市圏外の販売業者密度は低く、南アフリカ中古車市場戦略全体と相乗効果を発揮して未開拓地域に浸透するオンラインプラットフォームとモバイル販売ユニットに機会を提供しています。

競争環境

南アフリカ中古車市場は中程度の分散を示していますが、規模の大きい事業者がテクノロジーと資本市場を活用するにつれて集中度が高まっています。WeBuyCarsの2025年上半期における二桁の収益および営業利益成長と、その株式市場上場計画は、データリッチなプレーヤーの台頭を体現しています。デジタルマーケットプレイスはVINデータベース、AI駆動の価格設定、および詐欺検出レイヤーに投資し、競争上の堀を強化しています。

OEMはブランドエクイティを維持し、アフターセールス収益を確保し、組織化小売業者の侵食に対抗するために認定中古車部門を強化しています。フォルクスワーゲンのMasterCarsとチェリーの新しい「Cherished」プログラムがこのアプローチを体現しています。独立系販売業者はニッチセグメント、地域知識、またはサブスクリプションモデルに特化することで関連性を維持しています。

ホワイトスペースの機会は、農村部へのアウトリーチ、未開拓の購入者への代替ファイナンス、および電気自動車バッテリー健全性サービスに集中しています。成功は、透明なデータシステム、オムニチャネルの顧客体験、および進化する南アフリカ中古車市場の中で事業者を有利に位置づける規制への適合にますます依存しています。

南アフリカ中古車業界リーダー

WeBuyCars

Cars 4 Africa

Autochek Africa

AutoTrader South Africa

Cars.co.za

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:チェリー南アフリカが「Cherished」を立ち上げ、残存保証付きの検査済みSUVを提供する認定中古車プログラムを開始しました。

- 2025年5月:Cubbiが、公開市場への掲載前に販売業者が一般消費者から直接車両を調達できるオンラインオークションプラットフォームをデビューさせました。

- 2024年8月:ウェストバール・モーターグループが、30〜40台の車両を展示する専用中古車ショールームを含むマルチブランド販売業者複合施設をポロクワネにオープンしました。

南アフリカ中古車市場レポートの範囲

中古車とは、以前に所有されていた再販車両です。中古車はオフラインまたはオンラインのさまざまな販売経路を通じて販売されています。

南アフリカ中古車市場は、ベンダータイプ、燃料タイプ、車両タイプ、および販売チャネルによってセグメント化されています。ベンダータイプ別では、市場は組織化と非組織化にセグメント化されています。燃料タイプ別では、市場はガソリン、ディーゼル、その他にセグメント化されています。車両タイプ別では、市場はハッチバック、セダン、スポーツ多目的車(SUV)、多目的車(MPV)にセグメント化されています。販売チャネル別では、市場はオンラインとオフラインにセグメント化されています。レポートは上記すべてのセグメントの市場規模と金額(米ドル)の予測をカバーしています。

| ハッチバック |

| セダン |

| SUV |

| 多目的車(MPV) |

| ピックアップトラック |

| 高級車 |

| ガソリン |

| ディーゼル |

| ハイブリッドおよび電気自動車 |

| その他(LPG、CNGなど) |

| 5,500米ドル未満 |

| 5,500〜10,999米ドル |

| 11,000〜21,999米ドル |

| 22,000米ドル以上 |

| オンラインデジタル分類ポータル |

| 純粋オンライン小売業者 |

| 販売業者・OEMオンラインプラットフォーム |

| 実店舗フランチャイズ販売店 |

| 独立系中古車販売店 |

| オークションハウス(実店舗およびオンラインハイブリッド) |

| 個人間(プライベート)販売 |

| 組織化 |

| 非組織化 |

| 0〜2年 |

| 3〜5年 |

| 6〜8年 |

| 8年以上 |

| 車両タイプ別 | ハッチバック |

| セダン | |

| SUV | |

| 多目的車(MPV) | |

| ピックアップトラック | |

| 高級車 | |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| ハイブリッドおよび電気自動車 | |

| その他(LPG、CNGなど) | |

| 価格帯別 | 5,500米ドル未満 |

| 5,500〜10,999米ドル | |

| 11,000〜21,999米ドル | |

| 22,000米ドル以上 | |

| 販売チャネル別 | オンラインデジタル分類ポータル |

| 純粋オンライン小売業者 | |

| 販売業者・OEMオンラインプラットフォーム | |

| 実店舗フランチャイズ販売店 | |

| 独立系中古車販売店 | |

| オークションハウス(実店舗およびオンラインハイブリッド) | |

| 個人間(プライベート)販売 | |

| ベンダータイプ別 | 組織化 |

| 非組織化 | |

| 車両年式別 | 0〜2年 |

| 3〜5年 | |

| 6〜8年 | |

| 8年以上 |

レポートで回答される主要な質問

南アフリカ中古車市場の現在の価値はいくらですか?

市場は2026年に137億5,000万米ドルと評価されており、2031年までに189億5,000万米ドルに達すると予測されています。

南アフリカ中古車市場でどの車両タイプが販売をリードしていますか?

SUVは2025年に37.35%の最大シェアを保有しており、汎用性と高い安全性の認知度から恩恵を受けています。

オンライン純粋小売業者はどのくらいの速さで成長していますか?

純粋オンライン小売業者は2031年まで年平均成長率8.12%を記録しており、デジタルへの信頼が高まる中で実店舗販売業者の成長を上回っています。

OEM認定中古車プログラムはなぜ重要ですか?

これらのプログラムは、購入者の信頼を高め、プレミアムセグメントの成長を支援する保証、検査、およびファイナンスを提供しています。

最終更新日: