サブサハラアフリカ自動車市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

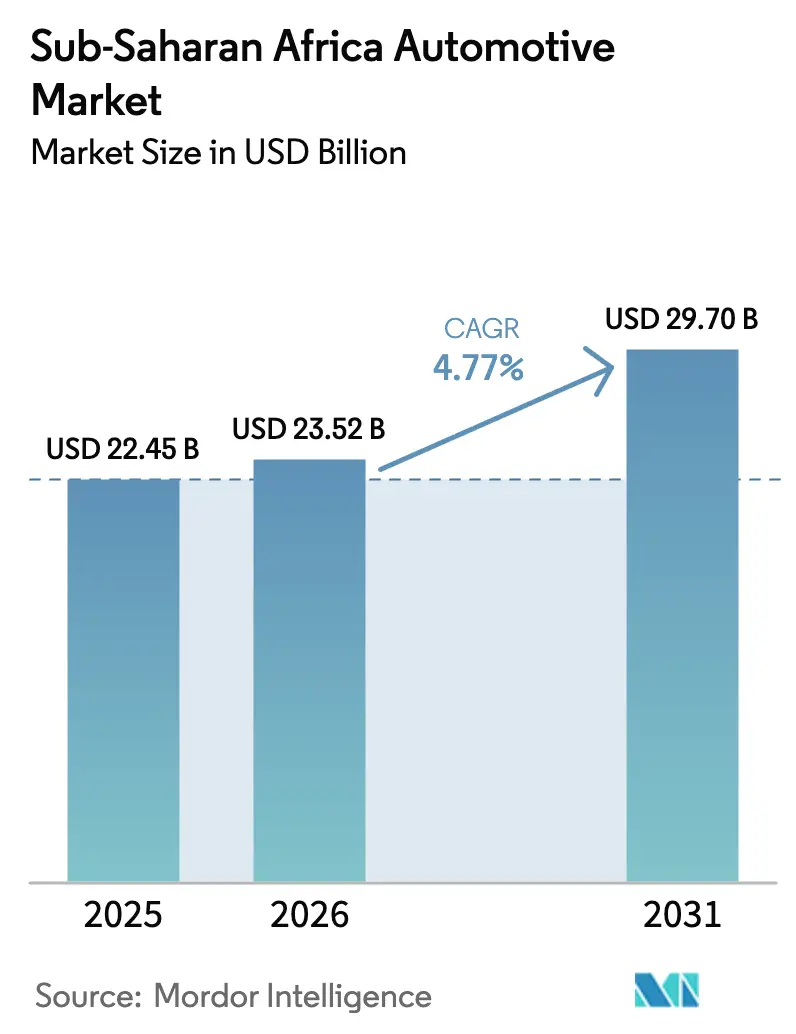

| 市場規模 (2026) | 23.52 十億米ドル |

| 市場規模 (2031) | 29.70 十億米ドル |

| 成長率 (2026 - 2031) | 4.77% CAGR |

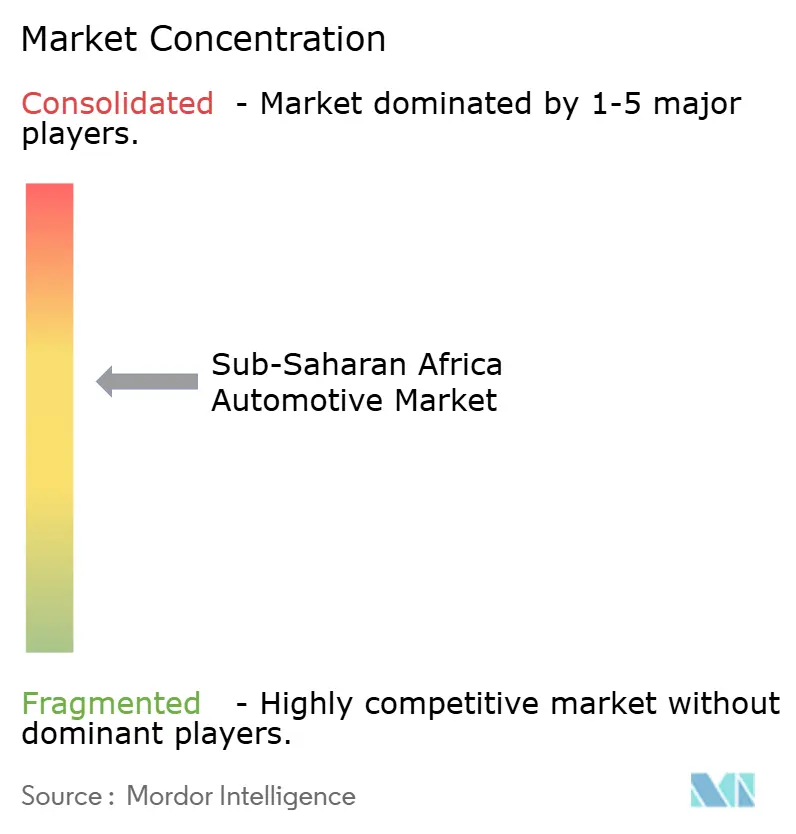

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサブサハラアフリカ自動車市場分析

2026年のサブサハラアフリカ自動車市場規模は230億5,200万USDと推定され、2025年の224億5,000万USDから成長しており、2031年には297億USDに達する見通しで、2026年から2031年にかけて4.77%のCAGRを示しています。都市化の加速、ライドヘイリングフリートの急増、および地域組立に対する政府のインセンティブが、根強い通貨変動性やインフラ格差にもかかわらず、市場の勢いを持続させています。エチオピアと南アフリカにおける電動化イニシアチブは、需要構成の構造的多様化を示す一方、ディーゼルプラットフォームは確立された燃料物流とサービスネットワークを背景に引き続き優位を保っています。グレーインポート活動は正規ディーラーの販売量を抑制し続けていますが、構造化されたフリート融資プログラムがライドヘイリング事業者の新車普及を促進しています。AfCFTA関税削減に支えられた地域サプライチェーン統合を強化するOEMと地域組立業者との戦略的パートナーシップが進んでいます。

レポートの主要ポイント

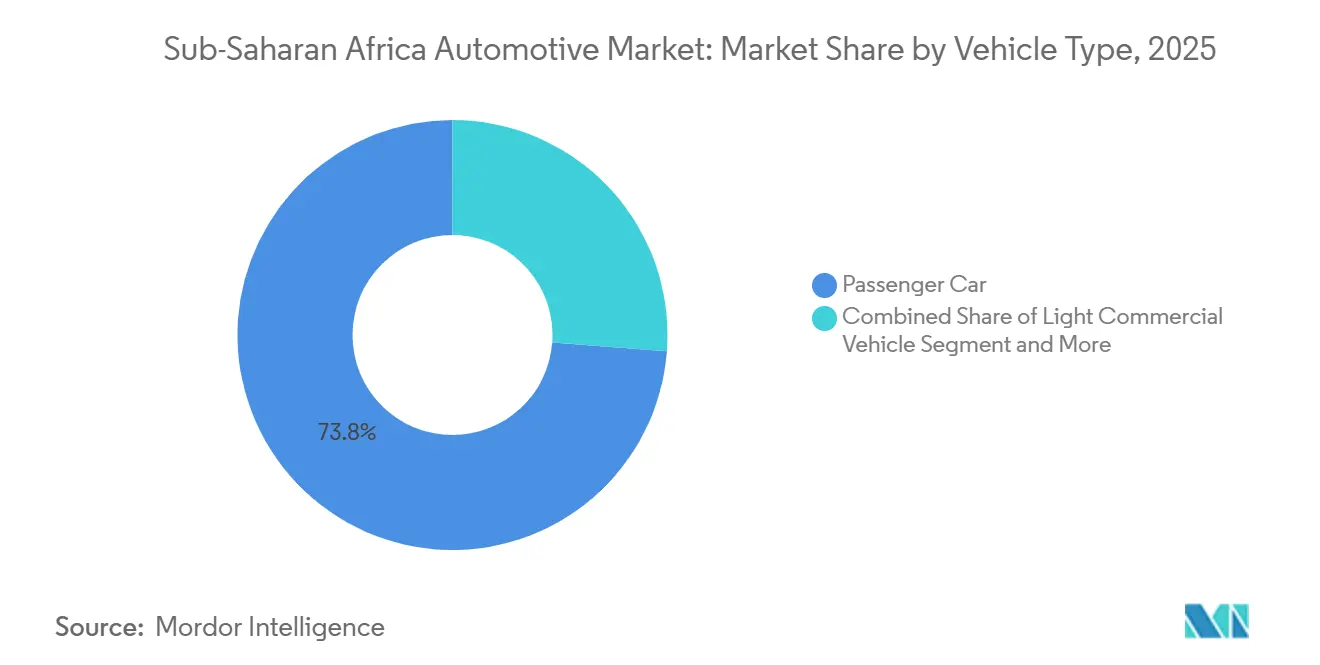

- 車両タイプ別では、乗用車が2025年のサブサハラアフリカ自動車市場シェアの73.80%を占めてトップとなり、2031年にかけて5.56%のCAGRで拡大する見込みです。

- 燃料タイプ別では、ディーゼルが2025年のサブサハラアフリカ自動車市場シェアの54.60%を占めてトップとなり、2031年にかけて6.02%のCAGRで拡大する見込みです。

- 推進技術別では、内燃機関プラットフォームが2025年のサブサハラアフリカ自動車市場規模の88.60%を占め、一方でバッテリー電気自動車は2031年にかけて19.10%のCAGRで成長しています。

- 販売チャネル別では、OEM正規ディーラーが2025年のサブサハラアフリカ自動車市場シェアの65.10%を獲得し、グレーインポートは2031年にかけて最高の予測CAGRである6.92%を記録しています。

- 地域別では、南アフリカが2025年のサブサハラアフリカ自動車市場シェアの43.90%を占め、ケニアは2031年にかけて6.62%のCAGRで拡大すると予測されており、最も成長の速い国市場となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サブサハラアフリカ自動車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 中間層の所得増加と都市化 | +1.2% | ナイジェリア、 ケニア、ガーナ | 長期 (4年以上) |

| ライドヘイリングがフリート更新を加速 | +0.8% | ナイジェリア、 ケニア、南アフリカ、ガーナ | 中期 (2〜4年) |

| インセンティブがCKD/SKD組立を促進 | +0.9% | ガーナ、 南アフリカ、エチオピア、ナイジェリア | 中期 (2〜4年) |

| 道路整備が接続性を向上 | +0.7% | ケニア、 ナイジェリア、タンザニア、アンゴラ | 長期 (4年以上) |

| AfCFTAが貿易関税を削減 | +0.6% | サブサハラアフリカ全域、 東アフリカ共同体(EAC)および西アフリカ諸国経済共同体(ECOWAS)での早期効果 | 長期 (4年以上) |

| マイクロ電気自動車輸入がニッチを埋める | +0.5% | 南アフリカ、 ケニア、ナイジェリア | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

中間層所得の増加と都市化

年率4.1%の都市人口増加により、購買力がディーラーネットワーク、融資オプション、およびアフターマーケットサービスが集積する大都市圏ノードへとシフトしています。ナイジェリア、ケニア、ガーナの中間所得世帯は手頃な価格のモデルを志向しており、中国系および印度系OEM間の競争が激化しています。コンパクトSUVとハッチバックは混雑した幹線道路での機動性から支持を集める一方、都市周辺部の消費者は都市部からの下取り流入によって増加する中古車在庫に依存しています。貸し手は雇用集積地に追随しており、人口100万人以上の都市では農村地区と比べて最大5倍の自動車ローン商品が提供されています。現地通貨の下落が輸入品の購入可能性を損なっているものの、採掘産業に連動した賃金上昇が価格圧力を部分的に相殺し、需要を下支えしています。

ライドヘイリングプラットフォームの急増によるフリート更新の加速

Mooveなどのプロバイダーによる構造化されたフリート融資プログラムにより、ライドヘイリングドライバーが従来の信用審査の障壁を回避できるようになり、サブサハラアフリカ自動車市場における複数年にわたる基礎需要が押し上げられています。ライドヘイリング車両は1日8〜12時間稼働し、個人利用の約4倍の稼働率となるため、交換サイクルが3〜4年に短縮されます。この予測可能なサイクルにより、OEMは消費者心理が低下した際にも販売量を守るべく、在庫計画をプラットフォームの調達スケジュールに合わせることができます。ナイジェリア、ケニア、南アフリカでは2025年時点で合計45万人以上のアクティブなライドヘイリングドライバーが存在し、第二都市への展開拡大が対応可能な需要を深化させています。政府機関はこうしたフリートを輸送サービスの正規化の触媒として認識するようになっており、エチオピアとガーナではライドヘイリングに使用される低排出車両に対して関税還付を提供しています。その結果としてのフリート成長は、多くの市場における小売融資リーチの限界というリスクを緩和しています。

政府によるCKD/SKD組立インセンティブ

ガーナにおけるEVへの8年間の輸入関税免除から南アフリカの150%EV生産税控除に至る財政刺激策が、輸入依存型市場を新興製造拠点へと変貌させています。エチオピアの半完成品EVへの5%関税は、地域組立に有利な形で輸入コスト方程式を逆転させています。その結果として生まれる工場パイプラインは、2025年から2028年にかけて年間6万5,000台以上の生産能力を追加し、熟練雇用を創出してサプライヤーへの波及効果をもたらします。実施の成功は、物流および人材育成への並行投資に依存しています。最低現地調達比率にインセンティブを結びつける国々は、部品の現地化も促進し、長期的な産業競争力を確保しています。

道路接続性を向上させるインフラ整備

最近の高速道路および橋梁への投資により、運営コストが低下し移動時間が短縮され、地域回廊全体にわたる個人および商業モビリティの現実的な移動半径が拡大しています。2026年から2030年にかけて段階的完成が予定されている総額156億USDのアビジャン〜ラゴス高速道路は、端から端までの輸送時間を半減させ、小型商用車による国境を越えた物流需要を喚起すると期待されています。ケニアの全長27kmのナイロビ高速道路は、空港から中央ビジネス地区への移動時間を60分から15分に短縮し、開通から1年以内に隣接道路の1日当たり車両通行台数が12%増加しました。道路状況の改善によりフリートの維持費が最大18%削減され、ライドヘイリングおよび配送事業者の交換サイクルの加速が促されています。整備された幹線道路沿いのディーラーは、かつて遠隔地だった町が安定したアクセスを得るにつれ、ショールームへの来客数が二桁成長を記録しています。政府はこれらのプロジェクトと並行して、より厳格な軸重計測および排出ガス検査を実施しており、更新された軸重および環境基準を満たす新型車両への需要を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 中古車輸入が優位を占める | -1.1% | ケニア、 ナイジェリア、ガーナ、タンザニア | 短期 (2年以内) |

| 信用アクセスの制限と高金利 | -0.9% | ナイジェリア、 アンゴラ、ザンビア | 中期 (2〜4年) |

| 通貨変動がコストを押し上げる | -0.8% | ナイジェリア、 アンゴラ、ガーナ、ザンビア | 短期 (2年以内) |

| 断片化した型式認証基準 | -0.4% | 西アフリカ諸国経済共同体(ECOWAS)、 東アフリカ共同体(EAC)の調整課題 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

中古車輸入の優位性

アフリカ自動車製造業者協会によると、2024年のサブサハラアフリカにおける小型車登録台数の83%が中古車で占められていました [1]「SSA車両市場解説2025年」、アフリカ自動車製造業者協会、aaamafrica.com。南アフリカ歳入庁の税関データは、中古車と新車の間に45〜60%の価格差があり、購買者の選好が中古車に傾いていることを示しています。この格差は現地通貨の下落によってショールーム価格が上昇するたびに拡大します。富裕国における内燃機関車の廃車予測により、2030年までに年間1,500万台の輸出可能な中古車が追加される可能性があり、より厳格な輸入品質規制が導入されない限り、地域の高排出フリートが長期化するおそれがあります。国連欧州経済委員会(UNECE)の車両安全基準は基準以下の車両の流入を抑制することを目的としていますが、国境検問所における不均一な執行が依然として実効性を損なっています。

消費者信用アクセスの制限と高金利

2024年の主要市場における自動車ローン普及率は平均12%にとどまり、薄い信用履歴と通貨変動によって制約されています。ナイジェリア中央銀行のデータによると、2025年第1四半期の平均自動車ローン金利は24.6%であり [2]「金融・信用統計2025年第1四半期」、ナイジェリア中央銀行、cbn.gov.ng、ガーナ銀行は28.1%を示しています。頭金要件は30〜50%の範囲で、返済期間が5年を超えることはほとんどなく、2万USD以上の車両に対する適格性が制限されています。貸し手は車両以外の担保を要求することでデフォルトリスクを軽減しています。代替スキームとして、ライドヘイリングのリース・トゥ・オウン、雇用主フリートプログラム、フィンテックマイクロローンが存在しますが、2024年に潜在的購買者の4%にしか対応できていませんでした。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が優位を維持

乗用車は2025年のサブサハラアフリカ自動車市場販売量の73.80%のシェアを維持し、中間所得層の拡大に伴い2031年にかけて5.56%のCAGRで成長すると予測されています。小型商用車(LCV)は電子商取引の加速から恩恵を受けており、特にナイジェリアとケニアでは、ラストマイル配送事業者が密集した都市ルートに最適化された小型バンをリースしています。中型および大型トラックは、南アフリカ、ザンビア、アンゴラにおける商品輸出サイクルに連動しており、市場全体の成長を下回っています。ライドヘイリングフリートは、前払いコスト負担を軽減する構造化融資プログラムを通じてセダンおよびハッチバックの在庫を吸収し、乗用車需要を安定的に下支えしています。

エチオピアにおける政策主導の電動化が乗用車の構成を変えており、新規登録車の60%が電気自動車(EV)でなければならないとされ、専用組立事業と公共部門調達が触媒となっています。一方、商用車の電動化はペイロード・航続距離の制約から遅れており、ヨハネスブルグでは都市物流デューティサイクルでのバッテリー電気バンのパイロットプログラムが試験中です。乗用車セグメントの持続的な勢いは、サブサハラアフリカ自動車市場全体における通貨安定と段階的な信用アクセス改革に依存しています。

燃料タイプ別:ディーゼルの優位性が電動化圧力に直面

ディーゼルプラットフォームは2025年のサブサハラアフリカ自動車市場販売量の54.60%のシェアを占め、優れた燃費と広範なサービスインフラに支えられており、2031年にかけて6.02%のCAGRを記録すると予測されています。ガソリンの普及はコスト格差が縮小し排出規制が強化される都市部で進んでいます。CNG(圧縮天然ガス)やLPG(液化石油ガス)などの代替燃料は、ナイジェリアのCNG推進スキームがタクシーおよびバスの転換を奨励していることに示されるように、ニッチなフリート展開を獲得しています。バイオ燃料イニシアチブはガーナとケニアで地元原料を活用して芽生えつつありますが、拡大には政策の一貫性と混合施設への投資が不可欠です。

サブサハラアフリカ自動車市場におけるディーゼルパワートレインの規模は、建設・鉱業車両の需要拡大とともに成長しています。しかし、EVインセンティブが増分需要を電動化プラットフォームへと誘導するにつれ、そのシェアは徐々に侵食されています。政府の燃料価格規制緩和の軌跡も普及曲線に影響を与えており、ディーゼル補助金を早期に段階的廃止する国々では、ガソリンまたはハイブリッドへの移行が加速する可能性があります。

推進技術別:EV加速の中での内燃機関の優位性

内燃機関は2025年のサブサハラアフリカ自動車市場販売量の88.60%のシェアを占めていますが、バッテリー電気自動車は低い基準値からではあるものの、19.10%のCAGRという最も急速な成長軌跡を示しています。ハイブリッド車は、充電インフラが限られている中で燃料コスト削減と利便性のバランスを取る裕福な南アフリカの購買者を中心に、過渡的なソリューションとして機能しています。プラグインハイブリッドは、電力網の信頼性が断続的な都市周辺回廊において航続距離不安に対応し、足がかりを築いています。

エチオピアの半完成品EVへの優遇5%関税は、同等の内燃機関車の輸入コストを18〜22%下回り、電動化普及を加速させています。2026年3月に施行される南アフリカの150%生産税控除は、世界のOEMからの追加的なEV最終組立投資を誘致すると期待されています。それでも、主要道路350kmあたり1基という平均充電器密度の制約が大衆市場への普及を抑制しており、サブサハラアフリカ自動車市場における推進技術の完全移行には数十年単位の時間軸が必要であることを示しています。

販売チャネル別:ディーラーネットワークがグレーインポートとの競争に直面

OEM正規ディーラーは2025年のサブサハラアフリカ自動車市場販売量の65.10%を占め、フリート事業者に響く保証カバレッジと定期メンテナンスプランを活用しています。グレーインポートは15〜25%の価格節約と人気トリムの即時在庫確保を背景に、6.92%のCAGRで成長すると予測されています。正規ディーラーの拠点を持たない地方都市は独立系輸入業者に大きく依存しており、地理的格差を強化しています。

ケニアの車両輸入年齢を8年に制限する規制草案は、消費者の購入可能性への懸念を理由とするグレーインポートロビー団体による継続的な法的異議申し立てに直面しています。UNECEの品質基準調和化の取り組みは基準以下の車両を抑制することを目的としていますが、断片化した執行が不均一な競争を持続させています。ディーラーグループは、サブサハラアフリカ自動車市場全体でフリート事業者や技術に精通した都市部の専門家を対象に、保険、メンテナンス、テレマティクスを組み合わせたサブスクリプション型所有モデルを試験的に導入し、価値提案を高めています。

地域分析

南アフリカはサブサハラアフリカ自動車市場収益の43.90%を占め、成熟した組立エコシステム、深いサプライヤー基盤、および近隣輸出先に届く強固なディーラーネットワークを活用しています。StellantisによるUSD 1億6,500万の施設アップグレードやVolkswagenによるUSD 2億1,000万の塗装工場近代化などの投資が、販売量の安定性と将来のEV現地化を支えています。150%EV生産税控除を含む財政インセンティブは、2030年までのOEM資本配分を確保する政策継続性を示しています。

ナイジェリアも最大市場の一つですが、通貨下落が新車の購入可能性を圧迫し、需要が中古輸入車へと向かっています。政府主導の組立インセンティブと国家自動車産業開発計画は、段階的な現地調達比率の義務化によって輸入依存を逆転させることを目指しています。しかし、2023年5月以降のナイラの70%下落がUSD建てのCKDキットコストを押し上げ、勢いを抑制しています。電子商取引物流需要の高まりが小型商用車の需要を押し上げ、低迷する小売乗用車販売量を部分的に相殺しています。

ケニアはナイロビ高速道路などのインフラ整備と輸入品質基準の厳格な執行を背景に、2031年にかけて6.62%のCAGRという最も急速な成長軌跡を示しており、中古車流入のハードルを引き上げています。ガーナは8年間のEV輸入関税免除と車両の陸揚げ時間を25%短縮する港湾通関手続きの合理化に支えられ、西アフリカの流通ハブとしての地位を確立しています。エチオピアは地域の電動化の先駆者として台頭しており、USD 156億のアビジャン〜ラゴス高速道路などの回廊プロジェクトは、AfCFTA実施の深化に伴い5つの沿岸国の輸送時間を大幅に短縮し、物流効率を触媒することが期待されています。

規制環境

規制は国別要件から、現地化の意思決定を左右する地域的な貿易・コンプライアンス枠組みへと移行している。2026年2月、アフリカ連合は自動車製品(HSコード8701から8716)に関するAfCFTA原産地規則を承認し、関税優遇を最低40%の地域内含有率要件に結び付け、国境を越えた調達・組立戦略に対する期待を明確化した。

国および準地域レベルでは、コンプライアンスおよび産業政策が強化されている。ナイジェリアは、SONとNADDCによる車両適合性評価プログラム(VehCAP)の開始により、2026年4月に強制的な輸入前検証へと移行し、輸入業者や並行輸入チャネルに対する文書提出および適合性の負担を高めた。東アフリカでは、EAC組立・製造規則2025が2026年7月に発効し、加盟国全体で内燃機関車およびEVに対応した調和的な4段階の組立枠組みが導入された。ARS 1595-2021(国連欧州経済委員会の型式認証の考え方に整合)は引き続き最低承認要件の指針となり、2028年までにより体系化された車両認証当局への段階的移行を導いている。

バリューチェーン分析

地域のバリューチェーンは依然として輸入およびSKD/CKD組立に基盤を置いており、南アフリカが最も深いティア1からティア3のエコシステムと、最も統合された輸出志向の製造基盤を有している。南アフリカ以外では、現地化はナイジェリア、ガーナ、エチオピア、ケニアの組立事業に集中しており、財政的インセンティブと関税構造が完成車輸入に対する通貨リスクの管理と基礎的な産業能力の構築に利用されている。

最近の動きは、流通主導モデルから製造拠点へと段階的に移行していることも示しており、組立および工場の立ち上げが、輸入キットや部品をディーラーやフリートチャネルに結び付ける重要な中間工程となっている。2026年4月、ダンゴート・プジョー・オートモービルズ・ナイジェリア・リミテッド(DPAN)がカドゥナでプジョー3008および5008の生産を開始し、2026年7月にはチェリーが南アフリカのツワネにあるロスリン工場を開所し、地域拠点にもう1つの製造参加者が加わった。主要な障壁は依然として上流側と、電力供給の信頼性、物流コスト、熟練労働力の限られた確保といった支援層にあり、AfCFTA原産地規則(優遇適用のための40%の地域内含有率)は、最終組立を超えて現地部品・サプライヤー基盤を拡大する重要性を高めている。

競争環境

サブサハラアフリカ自動車市場は中程度に断片化した状態が続いています。Toyota、Volkswagen、Hyundaiは長年のディーラーインフラと多様なモデルラインナップを活用し、ボディスタイルクラスター全体でリーダーシップを維持しています。BYD、Chery、Geely等の中国系挑戦者は、価格競争力のある電動化SUVとデジタルファーストの販売チャネルを組み合わせて積極的に拡大しており、都市部の中間層セグメントにおける既存企業の足場を侵食しています。

戦略的重点はCKD/SKD組立パートナーシップに置かれており、通貨リスクを緩和し関税優遇を活用しています。2026年の稼働が予定されているStellantisのコエガ工場は5万台の生産能力を追加し、国内需要とSADC(南部アフリカ開発共同体)向け輸出の両方を対象としています。BYDはエチオピアの国家機関と連携してバッテリーパックを現地組立し、優遇関税率を確保しています。ディーラーグループは、フリート事業者や技術に精通した都市部の専門家を対象に、保険、メンテナンス、テレマティクスを統合したサブスクリプション型所有モデルを試験的に導入しています。

ホワイトスペースの機会は、充電ステーションの展開、農村流通拠点、フィンテック対応マイクロローンにわたっています。テレマティクスの普及は保険会社が走行距離連動型保険を展開するにつれて加速しており、ライドヘイリングアグリゲーターは稼働率とメンテナンスを最適化するフリート管理ソフトウェアに投資しています。電動化クロスオーバークラスでは、バッテリーコストの低下と加速に伴い価格差が縮小し、競争激化が進んでいます。全体として、地域調達、デジタル販売、代替融資における戦略的機動性が、サブサハラアフリカ自動車市場がよりクリーンな推進技術と正規化された流通ネットワークへと移行するにつれてシェア獲得を左右することになります。

サブサハラアフリカ自動車産業のリーダー企業

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Company

Nissan Motor Corporation

Isuzu Motors Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

AfCFTAの実施は、含有率基準を満たす車両にとって具体的な商業化の道筋を提供し、コンプライアンスを軸に設計されたプラットフォームおよびサプライヤー戦略へと機会を移行させている。2026年2月のアフリカ連合によるAfCFTA自動車原産地規則の承認は、関税優遇のための最低40%の地域内含有率要件を含み、南アフリカ、西アフリカ、東アフリカ全体でハブアンドスポーク型の調達を構築できる組立業者、部品メーカー、物流事業者にとっての機会を後押しし、各国の分断的な規則による摩擦を軽減する。

主要拠点での能力対応の動きは、現地化組立、サプライヤーの現地化、および各国の優遇制度に整合した輸出対応製品プログラム全体にわたる成長余地を示している。南アフリカでは、イスズが2026年6月にポートエリザベス工場で5億ランドの近代化・生産能力拡張を確認し、チェリーが2026年7月にロスリン工場を開所し、南アフリカがサブサハラアフリカにおける主要な製造・輸出基盤としての地位を強化している。西アフリカでは、DPANが2026年4月にカドゥナでプジョー3008および5008の生産を開始し、正規チャネルを通じて資金調達・整備が可能な現地化された中価格帯乗用車への需要を反映している。これらの動きは、ライドヘイリングや配送フリートといった利用率の高いセグメントを支えるティアサプライヤー、品質・適合性サービス、ディーラー・フリート保守network向けの対象市場も拡大している。

最近の業界動向

- 2026年7月:トヨタは南アフリカ・ダーバンのプロスペクトン工場で最新世代ハイラックスのラインオフ式典を開催し、これは104億ランドと報じられるより広範な投資コミットメントに関連している。この出来事は、南アフリカの地域製造拠点としての役割を強化し、SADC回廊内でのサプライヤー現地化の深化と輸出競争力を後押しするものである。

- 2026年6月:イスズは、南アフリカ・ポートエリザベスの製造拠点における近代化および生産能力拡張のために5億ランドの投資を確認した。この改良により商用車の現地生産の耐性が向上し、より短いリードタイムと予測可能な部品供給を求めるフリート事業者を支援する。

- 2024年4月:フォルクスワーゲンは、南アフリカのカリエガ工場をアップグレードするために約2.10億米ドルの投資を発表した。この工場投資は製造能力の向上を支え、南アフリカの輸出関連自動車エコシステムに対するOEMの継続的な資本配分を示している。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、サブサハラアフリカ全域で販売された自動車の価値として測定され、乗用および商用モビリティ需要と、正規および非正規チャネルを通じて捉えられる関連車両販売を対象とする。

範囲の除外:自動車部品単体、単独の修理作業、および非動力交通は本市場規模の算定に含まれない。

セグメンテーション概要

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型および大型商用車

- 燃料タイプ別

- ガソリン

- ディーゼル

- 代替燃料(CNG、LPG、バイオ燃料)

- 推進技術別

- 内燃機関(ICE)

- ハイブリッド電気自動車(HEV)

- バッテリー電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- 販売チャネル別

- OEM正規ディーラー

- グレーインポート/並行輸入

- 国別

- 南アフリカ

- ナイジェリア

- ケニア

- エチオピア

- ガーナ

- タンザニア

- アンゴラ

- ザンビア

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、地域の車両需給に関するクリーンなファクトベースの構築から始まる。これは、公的統計が国や年によって不均一な場合があるためである。当社は、各国統計局、輸入データに関する税関・税収当局、運輸省の車両登録公表資料、中央銀行の為替レートシリーズ、アフリカ自動車製造業者協会などの業界団体といった公的な情報源に依拠している。

それに加えて、企業の年次報告書、投資家向け説明資料、信頼性の高い報道を確認し、組立計画、モデル発売、流通網を把握する。必要に応じて、企業財務・インテリジェンス、出荷単位の輸出入記録、フリート購買に影響する契約・入札情報について、ライセンス供与されたデータセットを使用する。ここに挙げた情報源は例示であり、データの収集、傾向の検証、および小さな情報の空白を埋めるために、他にも多くの参照資料が使用された。

一次インタビューおよび調査

一次調査は、混在する二次的な情報を実用的な前提条件に変換することに重点を置いており、特にグレー輸入、ディーラーチャネルの分布、車両クラス別の価格設定に関するものである。当社は、主要なサブサハラの拠点全体で、車両ディストリビューター、ディーラー網、フリート購買者、金融・リース関係者、および現地組立エコシステムの関係者に取材を行い、モデルを確定する前にこれらの入力をデスクリサーチの見解と照合する。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):16% | |

| ミドルティア:48% | 機能部門/事業部門責任者:26% | |

| 中小プレーヤー:16% | マネージャー:58% |

市場規模算定と予測

規模算定は、トップダウンとボトムアップの両アプローチを用いて構築されており、登録動向、輸入フロー、現地組立生産量を国別の対象販売プールとして再構築し、代表的な価格を用いて価値に変換する。その後、モデルレベルの価格帯サンプルに販売量を乗じた値やディストリビューターとのチャネル確認といった選択的なボトムアップ近似によって総計を検証し、最終数値が市場が現実的に吸収できる範囲から逸脱しないようにする。

モデルで使用される主要な入力には、カテゴリー別の年間車両登録数、新車と中古車の輸入構成比、OEM認定ディーラー経由の販売と並行輸入の比率、米ドルに対する通貨変動、および現地組立拠点の稼働率と立ち上げ時期が含まれる。予測を実用的なものにするため、GDPや信用供与動向、輸入関税調整、フリート調達サイクルなどの変数に基づくシナリオ分析を適用し、最終的な見通しは、電動化オプションが地域内でどれだけ迅速に拡大できるかについての専門家の合意によってストレステストされる。国別データが欠落または遅延している場合は、貿易・所得パターンが類似する近隣市場からの保守的な代替値を使用し、その後地域の統制総計に合わせて再調整を行う。

データ検証および更新サイクル

検証は複数回のパスを通じて行われ、出力は単位販売の方向性、輸入額の変動、車両クラス別の価格変化といった独立した指標と比較される。モデルに異常な変動が見られる場合は、前提条件を再検討し、政策変更、通貨変動、または一時的なフリート入札が真の要因であるかどうかを確認するために回答者に再度連絡することもある。

承認前には、別のアナリストがロジック、計算、および国別集計を確認し、回避可能な誤りを排除する。レポートは毎年更新され、大規模な関税改定、主要な工場発表、急激な為替変動といった重大な事象が発生した場合には、臨時の更新が実施される。納品直前には、クライアントが可能な限り最新の見解を受け取れるよう、最後のデータスキャンを行う。

Mordor Intelligenceによるサブサハラアフリカ自動車市場規模と他の公表推計値との比較

サブサハラアフリカ自動車の公表市場規模はしばしば異なるが、これは分析者が常に同じ国リスト、チャネル境界、または単位から価値への変換ロジックを使用しているわけではないためであり、わずかな範囲の変化が総計を数十億単位で変動させる可能性がある。起点として選択される年も重要であり、これはこの地域では為替レートや輸入パターンが急速に変化する可能性があるためである。

主な差異は通常、グレー輸入が完全に計上されているかどうか、中古車が新車とどのように区別して扱われているか、および税制・関税構造が異なる国々間で価格がどのように正規化されているかから生じる。差異は、より速い現地組立の立ち上げやより高い電動化普及を織り込む予測姿勢によっても生じ得るほか、現地通貨が不安定な場合の通貨換算のタイミングによっても生じ得る。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 23.52 B (2026) | |

| 業界出版社A | USD 21.59 B (2025) | より早い基準年と異なる国・チャネルの構成を使用しており、一部の市場における2025年以降の通貨変動および輸入回復の影響を過小評価する可能性がある。 |

| リサーチハウスB | USD 24.70 B (2026) | 新車と中古車の価値をチャネル全体でより広範に統合している可能性があり、単位動向を収益に変換する際により高い平均価格の進行を適用している可能性がある。 |

この表はかなり狭い範囲を示しており、Mordor Intelligenceの範囲は、OEM認定ディーラーとグレー輸入を分離し、単位当たりの価格前提が混同されないようにしながら、サブサハラの国群内での車両販売価値のみを計上している。同じ需要指標であっても、異なる基準年、チャネルの扱い、価格正規化のステップを用いて変換すると、総計は自然に変動するため、登録数、貿易フロー、現地組立の実態に結び付けられたトレーサブルなモデルを維持することが、より説得力のある根拠となる。

レポートで回答される主要な質問

サブサハラアフリカ自動車市場の2026年の市場規模はいくらですか?

市場は2026年に230億5,200万USDの規模を有し、都市化と政策インセンティブに支えられています。

サブサハラアフリカ自動車市場はどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけて4.77%のCAGRで拡大し、297億USDに達すると予測されています。

地域の自動車販売において最大のシェアを持つ国はどこですか?

南アフリカが43.90%のシェアでトップであり、確立された製造業とディーラーネットワークに支えられています。

地域の推進技術の中で最も急速な成長を示すセグメントはどれですか?

バッテリー電気自動車が19.10%という最高のCAGRを記録しており、政策インセンティブと中国系OEMの拡大によって推進されています。

なぜSUVがボディスタイルの選好において優位を占めているのですか?

高い最低地上高と汎用性が品質の混在する道路に適しており、SUVは2025年の販売の36.20%のシェアを占めています。

最終更新日: