中東・アフリカ中古車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

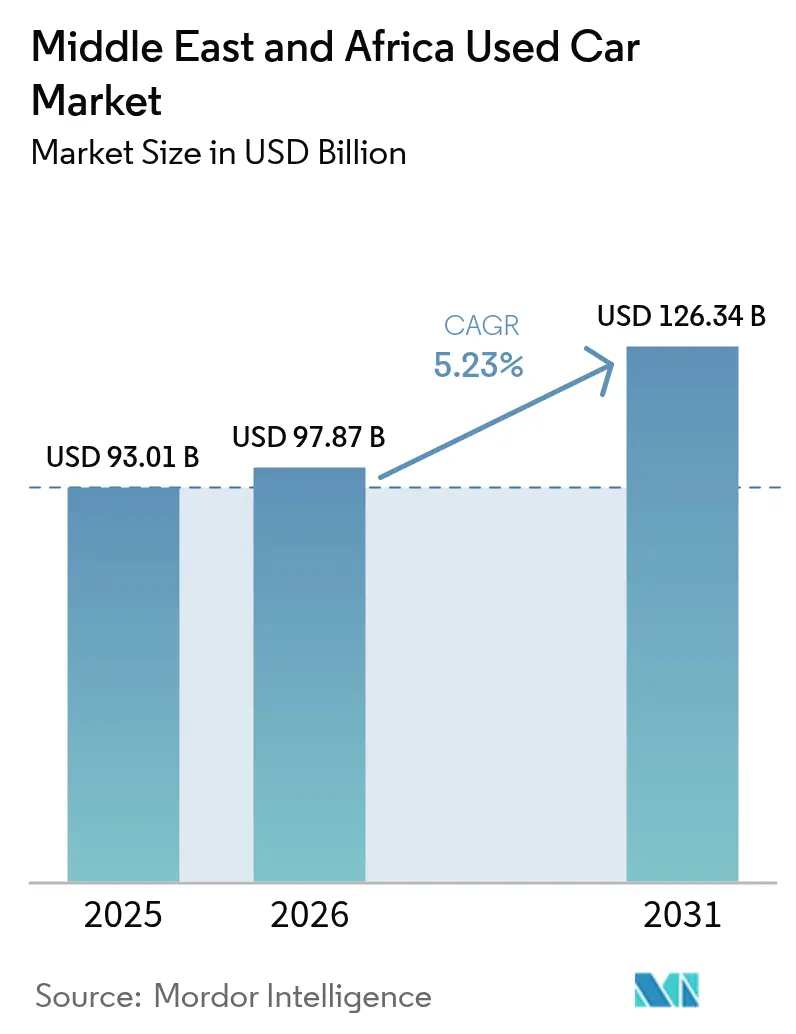

| 基準年の市場規模 (2025) | 93.01 十億米ドル |

| 市場規模 (2026) | 97.87 十億米ドル |

| 市場規模 (2031) | 126.34 十億米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ中古車市場分析

中東・アフリカ中古車市場規模は2025年に930億1,000万米ドルと評価され、2026年の977億米ドルから2031年には1,263億4,000万米ドルに達すると推定されており、予測期間(2026〜2031年)のCAGRは5.23%です。市場成長は、新車供給制約の継続、デジタル化の加速、および需要動向を総体的に再構築する政府の輸入自由化措置によって促進されています。紅海海運混乱後の新車価格高騰、モバイルインターネット普及の急速な進展、および競争力のある価格帯の中国系ブランドの流入が、中東・アフリカ中古車市場への消費者移行を増幅させています[1]「紅海の混乱が車両納期を延長」、ロイター通信、reuters.com。認定中古車プログラムを通じて組織型販売業者が勢いを増す一方、検査・車歴照合サービスが購入者の信頼を高め、正規化を促進しています。SUVは厳しい地形への適応性が依然として最重要視されることから販売を主導しており、バッテリー電気自動車は高温による電池劣化懸念があるにもかかわらず、最も急速に成長している燃料区分として台頭しています。

主要レポートの要点

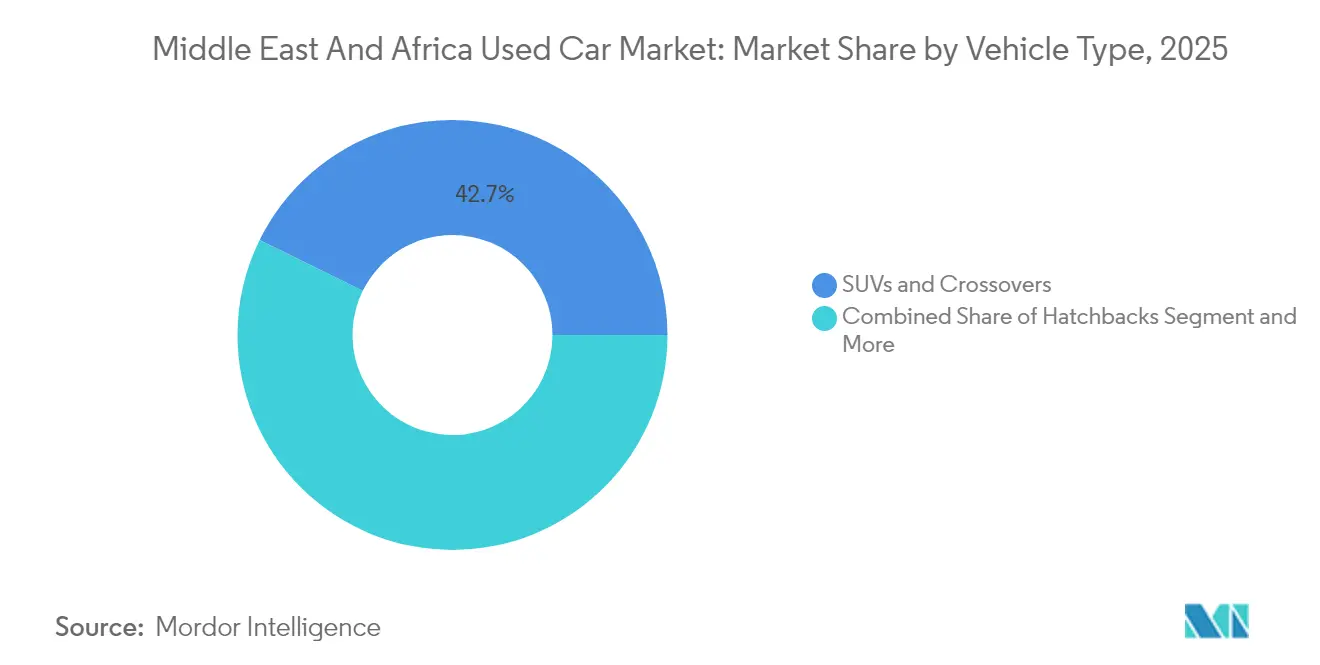

- 車両タイプ別では、SUVおよびクロスオーバーが2025年に42.72%の売上高シェアを占めトップとなり、2031年までにCAGR 5.55%で拡大する見込みです。

- 販売業者タイプ別では、非組織型チャネルが2025年の中東・アフリカ中古車市場シェアの61.70%を占める一方、組織型販売業者は2031年までCAGR 6.55%で成長しています。

- 燃料タイプ別では、ガソリン車が2025年の中東・アフリカ中古車市場規模の78.60%を占め、バッテリー電気自動車は2031年まで9.92%のCAGRで拡大する見込みです。

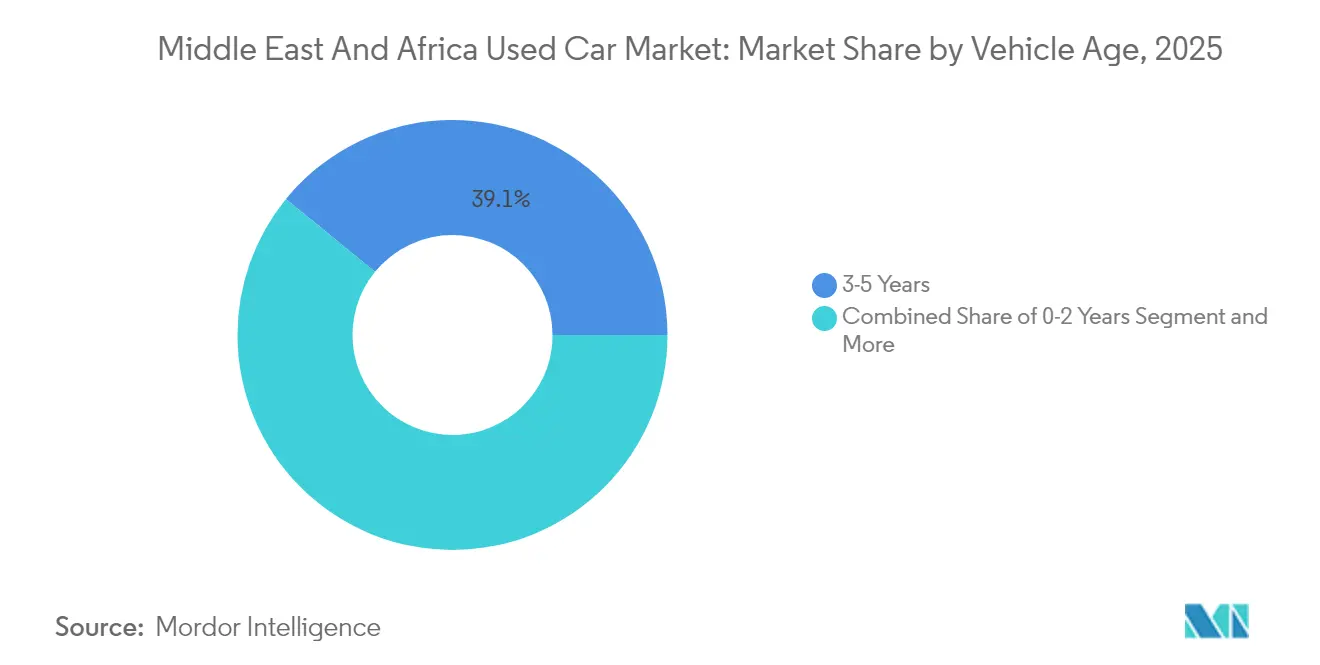

- 車両年式別では、3〜5年カテゴリーが2025年の中東・アフリカ中古車市場規模の39.10%を占め、0〜2年カテゴリーは2031年まで7.45%のCAGRで上昇しています。

- 流通チャネル別では、オンライン分類広告・電子商取引プラットフォームが2025年の中東・アフリカ中古車市場規模の73.60%を占め、2031年までCAGR 6.05%で成長を続けています。

- 国別では、サウジアラビアが2025年の中東・アフリカ中古車市場シェアの34.20%を占め、アラブ首長国連邦が2031年までに最高6.82%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ中古車市場のトレンドと考察

促進要因インパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 新車価格の高騰および供給遅延 | +1.2% | GCCおよび北アフリカ | 短期(2年以内) |

| 手頃な価格の中国系ブランドの流入 | +0.9% | エジプト、エチオピア、GCC | 中期(2〜4年) |

| デジタル分類広告およびオンライン・ツー・オフライン(O2O)プラットフォーム | +0.8% | アラブ首長国連邦、サウジアラビア、エジプト | 中期(2〜4年) |

| SUVおよびピックアップの選好 | +0.6% | 中東・北アフリカ | 長期(4年以上) |

| 検査サービスの拡大 | +0.4% | GCC | 中期(2〜4年) |

| 電動化フリートの初期供給 | +0.3% | 都市部GCCおよびエジプト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新車価格の高騰とサプライチェーンの遅延

紅海海運のボトルネックにより納期が最大6週間延長され、地域販売業者は2024年に新車価格を引き上げることを余儀なくされ、予算に敏感な購買者が中東・アフリカ中古車市場へと移行しています。価格の手頃さに関するギャップが製造後2〜3年の車両への需要を高める一方、法人フリートはさらなる価格上昇に先んじて残存価値を確保するため代替サイクルを短縮しています。人気モデルのディーラー在庫は4〜6か月にわたって逼迫しており、消費者はこれまで検討外であった中古車オプションを考慮せざるを得ない状況です。リース会社は低走行距離の返却車を再販することで収益化を図り、ほぼ新車に近い在庫の安定的なパイプラインを形成しています。これらの要因が総体として取引量を押し上げ、需要の高い車種全体にわたって高いリセール価値を維持しています。

手頃な価格の中国系ブランドの流入が回転率を押し上げる

BYD、Geely、Cheryによる積極的な事業拡大が競合力ある価格の代替品を提供し、既存競合他社の水準を下回ることが多く、新車販売を刺激してその効果が迅速に二次流通チャネルへと波及しています。現地組立の合弁事業はサプライサイクルを短縮し、サービスワークショップにおけるモデルの認知度を高めることで、知覚される所有リスクを低下させています。フリートオペレーターは資本支出を抑制するために中国系セダンおよびSUVを採用し、それが2〜4年後の返却パイプラインを供給しています。パノラミックカメラや先進インフォテインメントなどの競争力のある機能セットが技術感度の高い購買者の関心を高めています。その結果、回転率が加速し、中東・アフリカ中古車市場内の価格帯全体にわたって在庫が深まっています。

デジタル分類広告およびオンライン・ツー・オフライン(O2O)プラットフォームの急増

Dubizzle Motors、CarSwitch、およびSyarahが照合・ファイナンスソリューションを拡大してフリクションを削減し購買者層を広げることで、プラットフォームの統合がサプライチェーンを再定義しています。データ駆動型の価格設定アルゴリズムが情報の非対称性を均等化し、消費者の信頼を高め交渉スプレッドを縮小しています。オンライン・ツー・オフライン(O2O)フルフィルメントが在庫の多様性を広げる越境調達を可能にする一方、モバイルファーストのインターフェースがデジタルネイティブ世代に響いています。SyarahのシリーズCにおける6,000万米ドルの資金調達など戦略的な資金調達ラウンドが、地域拡大と技術アップグレードの資金を賄っています。来店客数の減少を認識した従来型ディーラーは、中東・アフリカ中古車市場における関連性を維持し漸進的なシェアを獲得するためにデジタルストアフロントとハイブリッドモデルを急速に整備しています。

過酷な地形に対応したSUVおよびピックアップの選好

砂漠環境が購買行動を形成しており、消費者は優れた冷却性能、高い最低地上高、および砂に強いコンポーネントを備えた車両を優先しています。認定済みのトヨタ・ランドクルーザーおよび日産パトロールは、実証された耐久性から、セダンに比べて15〜20%のプレミアムを獲得しています[2]「砂漠環境では認定SUVがプレミアム価格を形成」、AutoTraders UAE、autotraders-uae.com。建設、石油サービス、観光セクターの商業オペレーターが、個人使用の範囲を超えた需要を創出しています。アフターマーケットのカスタマイザーはグリルガード、セラミックコーティング、補強サスペンションを専門とし、リセール価値を高めています。中国系OEMは地域固有の熱管理システムを搭載した低価格SUVを投入することで収益機会を活用しています。この根強い選好が、中東・アフリカ中古車市場におけるセグメントリーダーシップを強固にしています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 非組織型販売業者の優位性 | −0.8% | サハラ以南アフリカおよび北アフリカ | 長期(4年以上) |

| 越境規制の厳格化 | −0.6% | 汎アフリカ回廊およびGCC | 短期(2年以内) |

| 走行距離改ざんおよび情報透明性の欠如 | −0.5% | アフリカおよび一部中東 | 中期(2〜4年) |

| 高温による電池劣化 | −0.4% | 湾岸および北アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アフリカにおける非組織型販売業者の優位性

非公式な路上取引業者がアフリカの主要経済圏における取引の大半を掌握し続けており、現金のみの取引や不透明な価格設定が蔓延することでクレジット普及の妨げとなっています。標準的な検査が行われないため品質のばらつきが生じ、消費者の信頼が低下し地域の輸出見通しが制限されています。規制当局は、限られたリソースと根強い家族的な取引ネットワークにより執行に苦慮しています。デジタル分類広告は普及しつつあるものの、登録や課税への抵抗が正規化を遅らせています。外国投資家は法的不確実性を理由に慎重な姿勢を崩せず、中東・アフリカ中古車市場におけるリターンの予測可能性が低下しています。

越境輸入規制の厳格化

複数の政府が厳格な輸入年式上限規制、環境基準、および文書認証規則を維持しており、車両流入を遅らせるとともにコンプライアンスコストを押し上げています。2025年にナイジェリアが12年の年式上限規制を施行したことで、古い在庫が隣接諸国へと転換され、地域供給が縮小し、価格感度の高い購買者が圧迫されて主要回廊沿いの取引量が減少しました。GCC当局は定期的に検査手数料を引き上げ、原産地証明書の提出を義務付けることで通関時間が長期化し、ディーラーはより多くの運転資金を保有せざるを得なくなり、その負担を消費者に転嫁しています。東アフリカ共同体および西アフリカ諸国経済共同体加盟国間の断片化した関税構造が複数国にまたがる調達戦略を複雑化し、組織型小売業者の規模の経済を損なっています。取引業者は非公式な国境通過点を通じて在庫を流通させることで対応していますが、取締りの強化とデジタル税関システムの導入により差し押さえリスクが上昇し、グレーマーケットの流れが抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVが優位性を維持

SUVは2025年の中東・アフリカ中古車市場において42.72%のシェアを記録し、セダンおよびハッチバックを上回り、2031年まで5.55%のCAGRで拡大しています。2025年におけるSUVの中東・アフリカ中古車市場規模は、砂漠地形に耐えうる高い最低地上高設計への根強い需要を反映していました。耐久性の優位性が緩やかな減価償却へとつながり、認定中古SUVが同等走行距離のセダンに対してプレミアムを獲得することを可能にしています。中国系SUVの新モデルが競争力ある価格帯を提供し、フリートマネージャーが従来の日本系車種を超えて調達範囲を拡大することを促しています。

セラミック保護コーティングからアダプティブサスペンションキットに至るアフターマーケットセクターの成長がさらに知覚価値を高め、回転速度の向上に貢献しています。セダンは燃費と小型駐車スペースを優先する都市通勤者に支持されて安定したシェアを保ち、ハッチバックは予算を重視する初回購入者のエントリーポイントとなっています。MPVは大家族およびニッチな商業セグメントに対応しています。しかしながら、建設、石油、観光セクターのインフラ拡張が中東・アフリカ中古車市場全体でオフロード対応車両の需要を維持し続けることから、SUVの優位性は持続すると予想されます。

注記: 全個別セグメントのシェアはレポート購入時に取得可能

販売業者タイプ別:組織型のモメンタムが高まる

2025年には非組織型ディーラーが取引の61.70%を占めましたが、組織型販売業者は2031年までに最速6.55%のCAGRで成長しており、保証の構造化と透明な価格設定への消費者の選好シフトが浮き彫りになっています。中東・アフリカ中古車市場規模は2025年において顕著な組織型販売を記録し、認定中古車プログラムの採用拡大を反映しています。GCC諸国における規制改革がディーラーに在庫のデジタル化と検査文書の提供を義務付け、情報の非対称性を低減させ貸し手の信頼を高めています。

デジタルプラットフォームが組織型販売業者に越境でリスティングをシンジケートする能力を与え、地理的な制約で以前は利用できなかった在庫プールを活用できるようにしています。逆に、非公式取引業者はコンプライアンス違反に対して厳しいペナルティに直面し、正規チャネルの相対的な魅力を高めています。モメンタムは特にサウジアラビアで顕著であり、通関業者要件の廃止により輸入処理時間が短縮され、組織型プレイヤーが在庫をより速く回転させることを可能にしています。銀行が自動車ファイナンス普及を深め、クレジット承認を検証可能な車両データに連動させることで、シェア移行の加速が期待されています。

燃料タイプ別:電動化が浸透

ガソリン車が78.60%のシェアで中東・アフリカ中古車市場を支配していますが、バッテリー電気自動車が2031年まで9.92%という最高CAGRを記録しています。2025年における電気自動車の中東・アフリカ中古車市場規模は低水準にとどまりましたが、ライドヘイリングおよび物流企業による初期フリートの処分が供給チャネルへの種まきとなっています。ハイブリッドパワートレインは、航続距離の制約を伴わない燃費向上を望む購買者への過渡的な選択肢として機能しています。

熱管理上の課題は、高い周囲温度が電池の消耗を加速させる湾岸諸国において特に中古EVの普及を制約しています。それでも、輸入関税の引き下げや無料駐車特典などの政策的インセンティブが漸進的な需要を育んでいます。液冷式充電インフラおよびバッテリー再調整スタートアップへの投資が、予測期間における耐久性への懸念を緩和すると期待されています。内燃機関車両の優位性は、技術コストの低下と気候適応型電池化学がOEMポートフォリオに参入するにつれて徐々に侵食されるでしょう。

車両年式別:新しさへのプレミアム

3〜5年の車両が2025年に39.10%のシェアを獲得し、中東・アフリカ中古車市場の量的な基盤として位置付けられています。購買者はこのカテゴリーを、現代的な機能と許容可能な資本支出のバランスを取るものとして認識しています。一方、0〜2年の車両コホートは最速の7.45%CAGRで成長しており、サプライチェーンの混乱が消費者をすぐに入手可能なほぼ新車に近い代替品へと誘導しています。0〜2年モデルの中東・アフリカ中古車市場シェアは2025年に上昇し、延長OEM保証および先進の気候適応技術に支えられました。

6〜8年および8年超の古い区分は、購買力がGCCの水準に及ばないサハラ以南アフリカにおいて特に、予算重視のセグメントで依然として存在感を持っています。2025年にナイジェリアが12年輸入年式上限規制を施行したことで高走行距離車両の流入が制限され、徐々にフリート品質が向上し非公式販売業者が新しい在庫の調達を迫られています。長期的には、アフリカ各地で厳格化する規制体制が車両年式分布の老朽化した末尾を縮小する可能性が高いです。

注記: 全個別セグメントのシェアはレポート購入時に取得可能

流通チャネル別:デジタルの優位

オンライン分類広告・電子商取引が2025年の中東・アフリカ中古車市場の73.60%を掌握し、2031年まで6.05%のCAGRを維持しています。利便性、包括的なリスティングデータ、および統合ファイナンスが、ミレニアル世代およびZ世代の間での採用を促進しています。モバイル最適化ポータルが迅速な越境調達を可能にし、購買者の選択肢を拡大するとともにオフラインディーラーに価格の透明性を合わせるよう圧力をかけています。オンラインチャネルを通じた中東・アフリカ中古車市場規模の取引はさらに拡大すると予想され、プラットフォームの収益性を支えベンチャー資金の継続的な流入を引き付けています。

オフラインのショールームは、対面での検査と対人交渉が依然として定着した規範である一部の市場で文化的な共鳴を保っています。デジタルによるリード獲得とリスクを嫌う購買者を安心させる現地照合センターを組み合わせたハイブリッドO2Oモデルが繁栄しています。規制当局が税務コンプライアンスのためのデジタル記録保管を義務付けることで、副次的に取引を追跡可能なプラットフォームへと誘導しています。その結果、実店舗型ディーラーはCRMシステムやバーチャルショールームを統合し、競争力を維持するためのデジタル化を加速させています。

地理分析

サウジアラビアは2025年の中東・アフリカ中古車市場の34.20%を占め、高い可処分所得、広範な高速道路網、および商業フリートの回転率を高めるビジョン2030の多角化プロジェクトに支えられています。導入された税関手続きの簡素化が輸入サイクルを短縮しモデルの入手可能性を拡大させ、取引の流動性を高めています。組織型小売業者は、保証付き車両を求める上昇志向の購買者を獲得するため、同国の成熟したファイナンスエコシステムを活用して認定中古車事業を拡大しています。

アラブ首長国連邦は2031年まで地域最速の6.82%CAGRを記録しており、貿易の中心地としての役割とデジタル分類広告の早期採用者としての地位を反映しています。フリーゾーンの物流がアフリカの購買者への効率的な再輸出を可能にする一方、進歩的な消費者保護規則が越境オンライン取引への信頼を高めています。プラットフォーム事業者はブロックチェーンベースの車両履歴パスポートを試験的に導入し、リセールの価値提案を強化して中東・アフリカ中古車市場内のUAEハブへの地域需要を誘導しています。エジプトは価格感度はあるものの、その大きな人口と成長する中間層により上位の取引量貢献国に位置付けられています。中国系OEMとの現地組立協定が、競争力のある価格の新モデルが将来的に二次流通チャネルへ流入することを保証しています。

通貨の変動性が消費者に将来の価格上昇に対するヘッジとして中古車購入を早期に確定させるよう促し、3〜5年の区分における取引量を押し上げています。サハラ以南アフリカでは、ケニアおよび南アフリカが堅固な非公式取引ネットワークを示していますが、段階的なデジタル化が透明性の向上を促しています。ナイジェリアの12年輸入年式上限などの政策介入がフリート品質を高める一方、古い車両を緩やかな規制を持つ隣国へとリダイレクトし、アフリカ域内の貿易フローを再形成しています。モロッコはヨーロッパとの近接性と確立された製造基盤から恩恵を受けており、クウェートおよびオマーンは一人当たり所有率は高いものの、絶対的な取引量は小規模にとどまっています。

競争環境

中東・アフリカ中古車市場は依然として断片化しています。デジタル統合がDubizzle Motorsの照合・ファイナンス・物流をワンストップのエコシステムへと拡大することで競争圧力を強めています。Al-Futtaim AutomotiveはOEMフランチャイズを活用して認定中古車保証を延長し、品質保証における差別化を図っています。SyarahのシリーズC資金調達がサウジアラビアのディーラーマージンを圧縮するAI駆動型価格設定ツールと在庫拡大の資金を賄っています[3]「Syarahが6,000万米ドルを調達し中古車プラットフォームを拡大」、アラビアン・ビジネス、arabianbusiness.com。

ホワイトスペースの機会は、越境取引の円滑化、AI対応バリュエーションアルゴリズム、およびEVリセール向けバッテリー健全性分析に集中しています。BYDやGeleyなどの中国系OEMは、検査会社とのパートナーシップおよび延長バッテリー保証の提供を通じて残存価値への信頼を醸成しています。フィンテック貸し手は、プラットフォームで検証されたデータを信用スコアリングモデルに統合することで、未開拓の人口層に浸透し、デフォルトリスクを低下させ漸進的な市場シェアを獲得しています。

従来の非組織型販売業者は、正規事業者を優遇するコンプライアンス要件の強化に苦慮しています。競争環境は、現地化された市場インテリジェンスとスケーラブルなデジタルインフラを組み合わせる能力を持つ事業者を優遇しており、中東・アフリカ中古車市場におけるセクターの正規化を加速させています。

中東・アフリカ中古車産業リーダー

Dubizzle Motors (OLX UAE)

Al-Futtaim Automotive

Abdul Latif Jameel Motors

Kayishha (SellAnyCar KSA)

DubiCars

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:クウェート公共事業省がアムガラ自動車オークションプロジェクトを入札フェーズへと移行させ、クウェートの中古車取引に向けた集中型・規制型ハブの建設が間近であることを示しました。

- 2024年11月:Carabiaがアラブ首長国連邦においてプレミアム中古車マーケットプレイスのウェイトリストを公開し、厳格な審査と専門的な検査を通じて透明な購買体験を提供することを約束しました。

- 2024年9月:Syarahがシリーズ C で2億2,500万サウジアラビアリヤル(6,000万米ドル)を調達し、全国展開の加速とサウジアラビアの中古車セグメントにおけるデジタルリーダーシップの強化に充てました。

中東・アフリカ中古車市場レポートの範囲

中古車市場は、車両タイプ(ハッチバック、セダン、スポーツユーティリティビークル(SUV))、販売業者タイプ(組織型および非組織型)、および国別(アラブ首長国連邦、サウジアラビア、ケニア、エジプト、その他中東・アフリカ)でセグメント化されています。レポートは上記セグメントの市場規模および予測を金額(10億米ドル)ベースで提供します。

さらに、中東・アフリカ地域における中古電気自動車の購入を形成するすべての規制政策が、市場ダイナミクスの深く包括的な理解のためにレポート内で詳述されています。

| ハッチバック |

| セダン |

| SUVおよびクロスオーバー |

| MPV |

| 組織型(ディーラーシップおよび認定中古車) |

| 非組織型(独立系および個人間取引) |

| ガソリン |

| ディーゼル |

| ハイブリッド |

| バッテリー電気自動車 |

| 0〜2年 |

| 3〜5年 |

| 6〜8年 |

| 8年超 |

| オンライン分類広告・電子商取引 |

| オフライン/実店舗 |

| アラブ首長国連邦 |

| サウジアラビア |

| エジプト |

| ケニア |

| 南アフリカ |

| モロッコ |

| ナイジェリア |

| クウェート |

| オマーン |

| その他中東・アフリカ |

| 車両タイプ別 | ハッチバック |

| セダン | |

| SUVおよびクロスオーバー | |

| MPV | |

| 販売業者タイプ別 | 組織型(ディーラーシップおよび認定中古車) |

| 非組織型(独立系および個人間取引) | |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| ハイブリッド | |

| バッテリー電気自動車 | |

| 車両年式別 | 0〜2年 |

| 3〜5年 | |

| 6〜8年 | |

| 8年超 | |

| 流通チャネル別 | オンライン分類広告・電子商取引 |

| オフライン/実店舗 | |

| 国別 | アラブ首長国連邦 |

| サウジアラビア | |

| エジプト | |

| ケニア | |

| 南アフリカ | |

| モロッコ | |

| ナイジェリア | |

| クウェート | |

| オマーン | |

| その他中東・アフリカ |

レポートで回答される主要な質問

2031年における中東・アフリカ中古車市場の予測金額は?

市場は2031年までに1,263億4,000万米ドルに達すると予測されており、CAGR 5.23%を反映しています。

地域の中古車販売をリードする車両タイプは何ですか?

SUVおよびクロスオーバーが2025年において42.72%のシェアで首位を占めており、優れた砂漠適応性が理由です。

中古車取引におけるデジタルプラットフォームの優位性はどの程度ですか?

オンライン分類広告・電子商取引サイトが2025年の取引の73.60%を掌握し、拡大を続けています。

バッテリー電気自動車が最も急速に成長するセグメントである理由は何ですか?

初期フリートの電動化と支援的なインセンティブが9.92%のCAGRを促進しており、高温による劣化は依然として課題です。

地域の中古車販売において最も高い成長率を示している国はどこですか?

アラブ首長国連邦が2031年まで6.82%のCAGRで首位に立っており、先進的なデジタルマーケットプレイスと有利な規制に支えられています。

販売業者の正規化はどのように進展していますか?

組織型チャネルは認定中古車プログラムと規制的支援に牽引され、市場全体を上回る6.55%のCAGRで成長しています。

最終更新日: