南アフリカ電気自動車市場規模・シェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 3.53 十億米ドル |

| 市場規模 (2029) | 5.77 十億米ドル |

| 成長率 (2025 - 2029) | 13.04% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ電気自動車市場分析

南アフリカ電気自動車市場規模は2025年に35億3,000万USDと推定され、予測期間(2025年〜2029年)にCAGR 13.04%で成長し、2029年までに57億7,000万USDに達すると予測されています。

南アフリカの電気自動車産業は、同国がグローバルな自動車トレンドと環境上の要請に適応するにつれ、大きな変革を遂げています。2023年に6,152万8,000人に達した同国の人口増加により、南アフリカにおける電気自動車を含む自動車製品の消費者基盤が拡大しています。政府はEV普及を加速するための支援政策を実施しており、最も注目すべきは電気乗用車の輸入関税を25%から15%に引き下げたことで、従来の内燃機関車に対する競争力が高まっています。この政策転換は、EV普及を歴史的に妨げてきた価格面の懸念に対処しながら、持続可能なモビリティへの南アフリカのコミットメントを反映しています。

EV充電インフラの状況は、成長するEVエコシステムを支えるべく急速に進化しています。2022年時点で、南アフリカは300か所の公共充電ステーションを維持しており、低速充電140か所と急速充電160か所で構成され、主に都市部と主要幹線道路に集中しています。民間セクターの取り組みがインフラ拡張を牽引しており、Audi南アフリカが2023年にGridCarsと協力して全国に超急速充電ステーションを展開したことがその好例であり、同国にこの技術を導入した最初の電気自動車ブランドとして重要なマイルストーンとなっています。この動向は、戦略的なインフラ投資を通じて航続距離への不安に対処するという、より広い業界トレンドを示しています。

技術の進歩とコスト最適化が、特にバッテリー技術において市場のダイナミクスを再形成しています。業界ではバッテリーパック価格が着実に低下しており、2022年の186USD/kWhから、2025年には156USD/kWhまでさらに低下するとの予測が示されています。このトレンドは、従来車との価格同等性を達成し、大衆市場への普及を加速するうえで極めて重要です。製造能力も拡大しており、BMW南アフリカが2024年までにプレトリアのロスリン工場を電動化すると発表したことがその証左であり、地域生産と電動モビリティソリューションへの業界のコミットメントを示しています。

競争環境は、既存メーカーと新規参入者の双方が市場シェアを争うなか、大きな変化を経験しています。従来の自動車メーカーが電気自動車ポートフォリオを拡大する一方、JAC Motorsのような新規プレーヤーが南アフリカ初のバッテリー電気自動車となるT9などの革新的な製品を引っ提げて市場に参入しています。政府が協働プロジェクトに対して最大100万ZARの資金を提供するモビリティプログラムを導入したことは、南アフリカの電気自動車市場におけるイノベーションと競争の促進に向けた公共部門のコミットメントをさらに示しています。これらの動向により、より多様で競争的な市場環境が生まれ、最終的には選択肢の拡大と価値提案の向上を通じて消費者に恩恵をもたらしています。

南アフリカ電気自動車市場トレンドとインサイト

南アフリカでは全セグメントにわたって車両の電動化が着実に進んでおり、将来の予測では2030年までに大幅な成長が見込まれており、持続可能なモビリティ、炭素排出削減、およびグローバルな電動化トレンドとの整合に対する同国の取り組みが強調されています

- 南アフリカの自動車セクターでは、電動化に向けた顕著な動きが見られます。乗用車セグメントでは、電動化率が2022年に2%、2023年に4%となりました。小型商用車(LCV)の電動化率は2022年の0.20%から2023年の1.09%に上昇しました。中・大型トラック(M&HDT)カテゴリーは普及が遅いものの、2023年に0.10%の割合で電動化への参入を開始しました。公共交通の重要な構成要素であるバスも移行が進んでおり、その電動化率は2022年の0.50%から2023年の1.96%に上昇すると予測されています。

- 2017年から2022年にかけて、南アフリカはよりグリーンな交通手段への取り組みの高まりを示しました。乗用車の電動化率は2017年の2%から2022年には5%に急上昇しました。LCVも同様のトレンドを示し、電動化率は2017年の0.20%から2022年には約2%に拡大しました。M&HDTカテゴリーは2022年まで電動化にほぼ影響を受けていませんでしたが、0.10%の割合で初期的な関心を示しました。対照的に、手頃な価格で知られる二輪車セグメントでは、電動化率が2017年の1.50%から2022年の7.81%へと大幅に上昇しました。

- 2024年から2030年にかけて、南アフリカは全セグメントにわたって車両電動化の着実な急増が見込まれています。予測によれば、2030年までに電動化された乗用車が市場の12%を占めるようになります。LCVは6%の電動化率に達すると予想され、M&HDTセグメントは電動フリートを拡大し、2030年までに4%に達すると見込まれています。持続可能な都市モビリティに不可欠なバスは、2030年までに10%の電動化率を達成すると予測されています。効率性と手頃な価格で重宝される二輪車セグメントは、2030年までに22%の電動化率に達するという大幅な飛躍を遂げると予測されています。

レポートで取り上げるその他の主要業界トレンド

- 医療の改善や経済状況などの要因に牽引された南アフリカの人口増加は、2030年までに6,834万人に達し、着実に継続すると予測されています

- 一人当たりGDPは経済改革とビジネス環境の改善に牽引され、2030年までに7,235.46USDに達する着実な成長軌道にあります。

- 2017年〜2022年の大幅な変動の後、南アフリカのCVPは技術の進歩、資金調達オプション、および成長する中間層に牽引され、2024年〜2030年にかけて着実に上昇すると予測されています。

- インフレの安定を活用することは、南アフリカの繁栄した経済的未来にとって極めて重要です

- 南アフリカの自動車ローン金利は、経済政策とグローバルな状況の影響を受けて変動し、2022年に顕著な上昇を示しました

- 南アフリカのサービスとしてのモビリティ(MaaS)市場:カーレンタルとライドヘイリングサービスが主導し、カーシェアリングが普及しつつあります

- 南アフリカのEV充電ステーション市場は持続可能性目標に沿って拡大する見込みです

- パック価格の下落傾向と有望な将来展望

- 南アフリカのEV市場は、主要投資と新モデルの導入がよりグリーンな自動車環境への舞台を整えるなか、拡大の瀬戸際にあります。

- 南アフリカの中古車市場における販売成長は、中古車に対する消費者の信頼の高まりと地域全体の経済回復に起因しています

- 平均ブレント原油価格は、サウジアラビアによる生産削減に起因する供給逼迫により、2023年9月に79.75USDから84.78USDに上昇しました

- 南アフリカの自動車セクターでは、VWとToyotaが乗用車で一貫した成長を示し、FordとIsuzuが小型トラックで強みを発揮しており、市場の回復力と変化する消費者需要を示しています

セグメント分析:車両構成

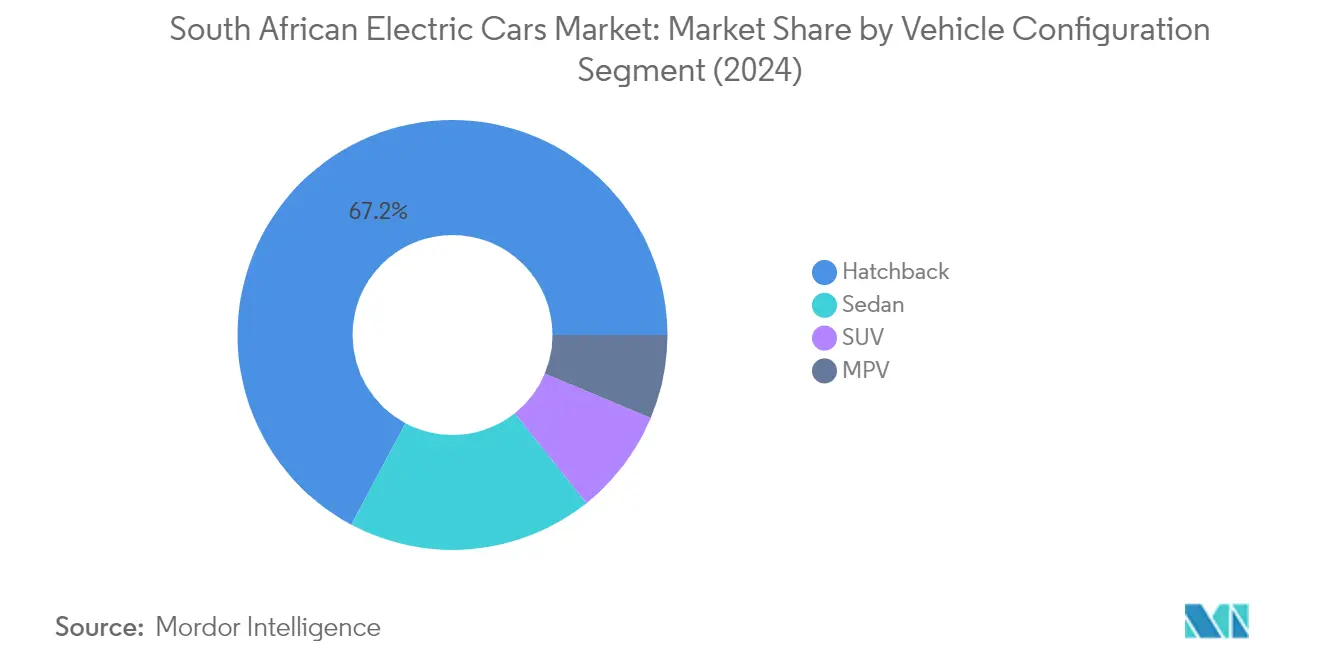

南アフリカ電気自動車市場におけるハッチバックセグメント

ハッチバックセグメントは南アフリカ電気自動車市場を支配しており、2024年に約67%の市場シェアを占めています。この重要な市場ポジションは、都市部の消費者が都市走行向けのコンパクトで効率的な車両を求めるというセグメントの訴求力を含む複数の要因に起因しています。ハッチバックは実用性、手頃な価格、および操縦性の最適なバランスを提供しており、初めて電気乗用車を購入する消費者にとって特に魅力的です。セグメントの好調なパフォーマンスは、主要メーカーからのモデル供給の増加、競争力のある価格戦略、およびコンパクトカーセグメントにおける電動モビリティソリューションに対する消費者の受容の高まりによってさらに支えられています。さらに、政府のインセンティブと拡大する充電インフラネットワークが、電気ハッチバックを実用的な日常の乗り物として消費者の信頼を高めるのに役立っています。

南アフリカ電気自動車市場における多目的車(MPV)セグメント

多目的車(MPV)セグメントは南アフリカの電気自動車市場において最も急成長するカテゴリーとして台頭しており、2024年から2029年にかけて大幅な成長ポテンシャルが見込まれています。この顕著な成長軌道は、電動化のメリットと実用的なスペース活用を組み合わせた多用途ファミリー車両への需要の増加によって牽引されています。セグメントの拡大は、MPV製品に先進的な電動パワートレイン技術を組み込んでいる主要メーカーによる新モデルの導入によって支えられています。強化されたバッテリー技術、改善された航続距離能力、およびファミリー輸送から商業用電気自動車用途まで多様な消費者ニーズを満たすセグメントの能力が、その加速した成長に貢献しています。MPVセグメントはまた、環境意識を維持しながら最大限の実用性を提供する車両への消費者の嗜好の進化からも恩恵を受けています。

車両構成における残りのセグメント

電気セダンと電気SUVセグメントが南アフリカ電気自動車市場の全体像を完成させており、それぞれが消費者に独自の価値提案をもたらしています。電気セダンセグメントは、バッテリー電気自動車技術を採用しながら洗練されたデザインと快適性を提供し、ビジネスユーザーや高級車購入者の間での訴求力を維持しています。一方、電気SUVセグメントは、メーカーが人気モデルの電動バリアントを次々と導入するなか、より高い最低地上高と堅牢な能力を求める消費者を引き続き惹きつけています。両セグメントは航続距離、充電能力、および総合的なパフォーマンスの面で技術的進歩を遂げており、市場の多様化と成熟に貢献しています。これらのセグメントの存在により、南アフリカの電気自動車市場が幅広い消費者の嗜好とユースケースに対応できるようになっています。

セグメント分析:燃料カテゴリー

南アフリカ電気自動車市場におけるBEVセグメント

バッテリー電気自動車(BEV)は南アフリカの電気自動車市場において支配的な地位を維持しており、2024年に約47%の市場シェアを占めています。このリーダーシップポジションは主に、消費者の受容の増加、税制優遇措置を通じた政府支援、および主要都市部全体にわたる充電インフラネットワークの拡大によって牽引されています。主要自動車メーカーは南アフリカでのBEVポートフォリオを積極的に拡大しており、Volkswagen、Toyota、BMWなどの企業が地元市場向けに調整された新モデルを導入しています。セグメントの成長は、バッテリーコストの低下、車両航続距離能力の向上、および南アフリカの消費者の間での環境意識の高まりによってさらに支えられています。さらに、2030年まで年間1,500か所以上の新規充電ステーションを設置するという政府のコミットメントがBEVエコシステムを強化し、これらの車両を日常使用においてますます実用的なものにしています。

南アフリカ電気自動車市場におけるFCEVセグメント

燃料電池電気自動車(FCEV)セグメントは南アフリカの電気自動車市場において最も急成長するカテゴリーとして台頭しており、2024年から2029年にかけて約32%という印象的な成長率が見込まれています。この顕著な成長軌道は、水素インフラ開発への多大な投資と、水素技術に対する官民双方からの関心の高まりによって支えられています。セグメントの拡大は、水素充填ネットワークを構築するための自動車メーカーとエネルギー企業間のパートナーシップによってさらに強化されています。主要自動車メーカーは南アフリカ市場向けに特別に設計された新FCEVモデルの導入計画を発表しており、クリーンエネルギー技術を支援する政府の取り組みがFCEV普及に有利な環境を生み出しています。急速な充填時間と従来のBEVと比較した長い航続距離能力という技術的優位性が、商業フリートオペレーターと高級車セグメントを惹きつけています。

燃料カテゴリーにおける残りのセグメント

ハイブリッド電気自動車(HEV)とプラグインハイブリッド電気自動車(PHEV)セグメントは、南アフリカの電動モビリティへの移行において引き続き重要な役割を果たしています。HEVは、完全電気自動車への直接移行をためらう消費者にとって魅力的な入口として機能し、充電インフラへの依存なしに燃費の向上を提供しています。一方、PHEVは従来のハイブリッドと完全電気自動車の間のギャップを埋め、電気とガソリン駆動の両方の柔軟性を提供しています。これらのセグメントは、炭素フットプリントを削減しながら従来の燃料インフラの利便性を維持したい都市部の通勤者や環境意識の高い消費者の間で特に人気があります。両セグメントは確立されたメーカーのサポートから恩恵を受けており、主要自動車ブランドが南アフリカ市場でのハイブリッド製品の拡大を継続しています。

競争環境

南アフリカ電気自動車市場のトップ企業

南アフリカの電気自動車市場は、市場シェアを獲得するために戦略的な動きをとる確立されたグローバル自動車メーカーの混在を特徴としています。企業は特にバッテリー電気自動車(BEV)とハイブリッドセグメントにおいて、継続的な製品革新を通じて電気自動車ポートフォリオの拡大に注力しています。事業の機動性は、柔軟な製造能力と地域化された生産施設を通じて示されており、複数のメーカーが南アフリカの工場をEV生産向けにアップグレードするための投資を行っています。充電インフラ開発のための戦略的パートナーシップがますます一般的になっており、自動車メーカーと充電ネットワークプロバイダー間の協力がその好例です。企業はまた、顧客のアクセシビリティとアフターセールスサポートを強化するために、南アフリカの主要都市全体でディーラーネットワークとサービスセンターを拡大しています。市場は研究開発への多大な投資を特徴としており、特にバッテリー技術と車両航続距離改善の分野で顕著です。

強力なグローバルプレーヤーによる集約された市場

南アフリカの電気自動車市場は高度な集約を示しており、主要なグローバル自動車メーカーが市場を支配しています。Toyota Motor Corporationが大きな市場シェアで市場をリードし、BMW AG、Volvo Car AB、Audi AGなどの確立されたプレーヤーが続いています。これらの企業はグローバルな製造能力、確立されたブランドプレゼンス、および広範なディーラーネットワークを活用して市場ポジションを維持しています。市場構造は、電気自動車コンポーネント技術とインフラ開発に多大な投資ができる大規模コングロマリットに有利です。

市場は地元メーカーのプレゼンスが限られており、国際的なプレーヤーが子会社事業を通じて市場シェアの大部分を支配しています。合併・買収活動は比較的限定的であり、企業は特に充電インフラ開発とバッテリー技術の分野での戦略的パートナーシップと合弁事業に重点を置いています。競争のダイナミクスは、輸入関税と物流コストにもかかわらず競争力のある価格を維持しながら、包括的な電気自動車ポートフォリオを提供する企業の能力によって形成されています。

イノベーションとインフラが将来の成功を牽引

既存プレーヤーが市場シェアを維持・拡大するためには、南アフリカの市場条件に適した手頃な電気自動車オプションの開発に注力する必要があります。企業はコストを削減し価格競争力を向上させるために、生産施設の地域化に投資しなければなりません。政府機関との強固な関係を構築し、政策立案に参加することが、規制の枠組みをナビゲートするうえで極めて重要となります。さらに、包括的な充電ネットワークとアフターセールスサービスインフラの確立が長期的な成功に不可欠となります。

地位を獲得しようとする競合企業は、革新的な技術提供と競争力のある価格戦略によって差別化を図らなければなりません。市場における価格感応度のため、従来の内燃機関車からの代替リスクは依然として大きく、企業は電気自動車の長期的な価値提案を明確に示す必要があります。成功はまた、特に地域コンテンツ要件と排出基準に関する規制要件をナビゲートする能力にも依存します。企業はまた、拡大戦略を計画する際に都市市場の集中した性質を考慮し、主要な大都市圏に注力しながら段階的に他の地域へ拡大していく必要があります。南アフリカにおける電気自動車メーカーのプレゼンスは、クリーン車両技術とインフラの発展に貢献するため、南アフリカの電気自動車市場の成長にとって極めて重要です。

南アフリカ電気自動車産業リーダー

Audi AG

Bayerische Motoren Werke AG

Daimler AG(Mercedes-Benz AG)

Toyota Motor Corporation

Volvo Car AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年8月:2024年、Toyota アルゼンチンはサラテ工場でハイエースの生産を開始する予定です。同時に、同社はコンバージョン部門の範囲を拡大する計画です。この部門は、多様な顧客の独自の要件を満たすために調整された車両の製作を担当しています。

- 2023年8月:ドバイ警察は、街路をパトロールするための高級車および環境配慮型車両のフリートに電気Mercedes EQS 580を加えました。

- 2023年8月:Teslaは米国カリフォルニア州で自動車保険サービスを導入しました。

南アフリカ電気自動車市場レポートの範囲

乗用車は車両構成によるセグメントとしてカバーされています。BEV、FCEV、HEV、PHEVは燃料カテゴリーによるセグメントとしてカバーされています。| 乗用車 | ハッチバック |

| 多目的車 | |

| セダン | |

| スポーツユーティリティビークル |

| BEV |

| FCEV |

| HEV |

| PHEV |

| 車両構成 | 乗用車 | ハッチバック |

| 多目的車 | ||

| セダン | ||

| スポーツユーティリティビークル | ||

| 燃料カテゴリー | BEV | |

| FCEV | ||

| HEV | ||

| PHEV |

市場の定義

- 車両タイプ - このカテゴリーには乗用車が含まれます。

- 車両ボディタイプ - これにはハッチバック、セダン、スポーツユーティリティビークル、多目的車などのさまざまなボディタイプが含まれます。

- 燃料カテゴリー - このカテゴリーは、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)などのさまざまなタイプを含む電動推進システムのみをカバーしています。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のために完全にバッテリーとモーターに依存しています。車両のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVは内燃機関(ICE)を持たないため、無公害です。従来の燃料エンジンと比較して運用コストが低く、エンジン騒音が少ないです。ただし、同等のガソリン車モデルよりも航続距離が短く、価格が高いです。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に完全電気自動車とプラグインハイブリッドの両方を含みます。 |

| プラグインハイブリッドEV | ICEまたは電気モーターのいずれかで駆動できる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常はガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせたICEによって駆動される車両。これらはICEからの電力と回生ブレーキによって継続的に充電されます。 |

| 商用車 | 商用車は人または貨物を輸送するために設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)と中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電気モーターまたはエンジン駆動の車両です。これらの車両は旅客輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 10,001〜14,000ポンドの範囲(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)、および33,001ポンド以上(クラス8)の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガス/ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室のいずれかに噴射され、空気と混合され、点火プラグからの火花によって空気/燃料混合物が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用およびバイフューエルLPG車両の両方が調査の範囲内で考慮されています。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要エネルギー源としてバッテリーと内燃機関(ICE)の両方を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)をバッテリーを充電する電気に変換します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって駆動されます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電することができます。PHEVはBEVよりも航続距離が長いですが、比較的環境に優しくありません。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの車です。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの車は四輪駆動を備え、通常は最低地上高が高いです。これらの車はオフロード車としても使用できます。 |

| MPV | これらは多目的車(ミニバンとも呼ばれる)で、より多くの乗客を運ぶために設計されています。5〜7人を乗せることができ、荷物のスペースもあります。通常、平均的なファミリーサルーン車よりも背が高く、より広いヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益と台数の両面で提供されています。市場収益は販売台数にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定にあたっては、平均インフレ、市場需要の変化、製造コスト、技術の進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。