南アフリカ二輪車市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 105 百万米ドル |

| 市場規模 (2029) | 210.4 百万米ドル |

| 成長率 (2025 - 2029) | 18.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ二輪車市場分析

南アフリカ二輪車市場規模は2025年に1億500万USDと推定され、2029年までに2億1,040万USDに達すると予測されており、予測期間(2025年〜2029年)中にCAGR 18.99%で成長します。

南アフリカの二輪車産業は、消費者の嗜好の変化と技術革新に牽引され、大きな変革を経験しています。2023年の人口6,152万8千人を擁するこの国は、都市化の進展と中間層の拡大を目の当たりにし、個人移動手段への需要が高まっています。産業界はこれに応え、革新的な製品とサービスを導入しており、メーカーは燃費効率が高く技術的に先進的な車両の開発に注力しています。従来のディーラーモデルはデジタルプラットフォームを取り込む形で進化しており、顧客エンゲージメントの向上と購買プロセスの効率化を実現しています。

市場ランドスケープは、既存プレーヤーと新規参入者の間の激しい競争によって特徴付けられており、イノベーションと製品の多様化を促進しています。主要メーカーは製品ポートフォリオの強化に向けた研究開発に投資しており、BMW Motorradは戦略的な製品ローンチと顧客中心のアプローチを通じて市場リーダーシップを維持しています。特に電動二輪車セグメントにおいて、戦略的パートナーシップとコラボレーションの急増が見られ、各社は新興の機会を活用し市場ポジションを強化することを目指しています。

技術革新は二輪車市場を引き続き再形成しており、特に電動モビリティソリューションに重点が置かれています。2023年に176 USD/kWhに達したバッテリーパック価格の低下により、電動二輪車は消費者にとってより手の届きやすいものとなっています。メーカーはコネクテッドテクノロジー、改善された安全システム、強化されたパフォーマンス機能などの先進機能をますます取り込んでいます。充電インフラも拡充されており、2022年までに300か所の充電ステーションを誇り、電動二輪車の普及拡大を支えています。

産業の将来見通しは有望であり、持続可能性と環境意識が市場ダイナミクスの形成において重要な役割を果たしています。販売台数は2022年の15,120台から2023年の15,620台へと着実な成長を示しており、強い市場モメンタムを示しています。メーカーはエコフレンドリーな車両の開発と持続可能な製造慣行の実施にますます注力しています。IoTやAIなどのデジタル技術の統合により、走行体験と運用効率がさらに向上すると期待されており、厳格な排出規制がクリーンモビリティソリューションにおけるイノベーションを引き続き推進しています。BMW Motorradが牽引する二輪車の市場シェアは、競争環境と持続可能性への戦略的注力を浮き彫りにしています。

南アフリカ二輪車市場のトレンドとインサイト

南アフリカは全セグメントにわたる車両電動化の着実な上昇を経験しており、将来予測では2030年までに大幅な成長が示唆されており、持続可能なモビリティへの国家の取り組み、炭素排出削減、およびグローバルな電動化トレンドとの整合性が強調されています。

- 南アフリカの自動車セクターは電動化に向けた顕著な推進力を目の当たりにしています。乗用車セグメントでは、電動化率は2022年に2%、2023年に4%でした。小型商用車(LCV)の電動化率は2022年の0.20%から2023年の1.09%に上昇しました。中・大型トラック(M&HDT)カテゴリーは採用が遅れているものの、2023年に0.10%の割合で電動化への参入を開始しました。公共交通機関の重要な構成要素であるバスも移行しており、その電動化率は2022年の0.50%から2023年の1.96%に上昇すると予測されています。

- 2017年から2022年にかけて、南アフリカはよりグリーンな交通手段への高まるコミットメントを示しました。乗用車の電動化率は2017年の2%から2022年の5%に急上昇しました。LCVも同様のトレンドを示し、電動化率は2017年の0.20%から2022年のほぼ2%に拡大しました。M&HDTカテゴリーは2022年まで電動化にほぼ影響を受けていませんでしたが、0.10%の割合で初期的な関心を示しました。対照的に、その手頃な価格で知られる二輪車セグメントは、2017年の1.50%から2022年の7.81%へと電動化において大幅な飛躍を遂げました。

- 2024年から2030年にかけて、南アフリカは全セグメントにわたる車両電動化の着実な急増に向けて準備が整っています。予測によれば、2030年までに電動化された乗用車は市場の12%を占めるようになります。LCVは6%の電動化率に達すると予想され、M&HDTセグメントは電動フリートを拡大し、2030年までに4%に達すると見込まれています。持続可能な都市モビリティに不可欠なバスは、2030年までに10%の電動化率を達成すると予測されています。効率性と手頃な価格で高く評価される二輪車セグメントは、2030年までに22%の電動化率に達するという大幅な飛躍を遂げると予測されています。

レポートで取り上げられているその他の主要産業トレンド

- 医療の改善や経済状況などの要因に牽引された南アフリカの人口増加は、2030年までに6,834万人に達し、着実に継続すると予測されています。

- 一人当たりGDPは、経済改革とビジネス環境の改善に牽引され、2030年までにUSD 7,235.46に達する着実な成長軌道にあります。

- 2017年〜2022年の大幅な変動の後、南アフリカのCVPは技術革新、融資オプション、および成長する中間層に牽引され、2024年〜2030年にかけて着実に上昇すると予測されています。

- インフレの安定を活用することは、南アフリカの繁栄する経済的未来にとって極めて重要です。

- 南アフリカの自動車ローン金利は、経済政策とグローバルな状況の影響を受けて変動し、2022年に顕著な上昇を示しました。

- 南アフリカのEV充電ステーション市場は、持続可能性目標に沿って拡大する見込みです。

- パック価格の下降トレンドと有望な将来展望

- 南アフリカのEV市場は、主要投資と新モデルの導入がよりグリーンな自動車ランドスケープへの舞台を整え、拡大の瀬戸際にあります。

- 平均ブレント原油価格は、サウジアラビアによる生産削減に起因する供給逼迫により、2023年9月にUSD 79.75からUSD 84.78に上昇しました。

セグメント分析:推進タイプ別

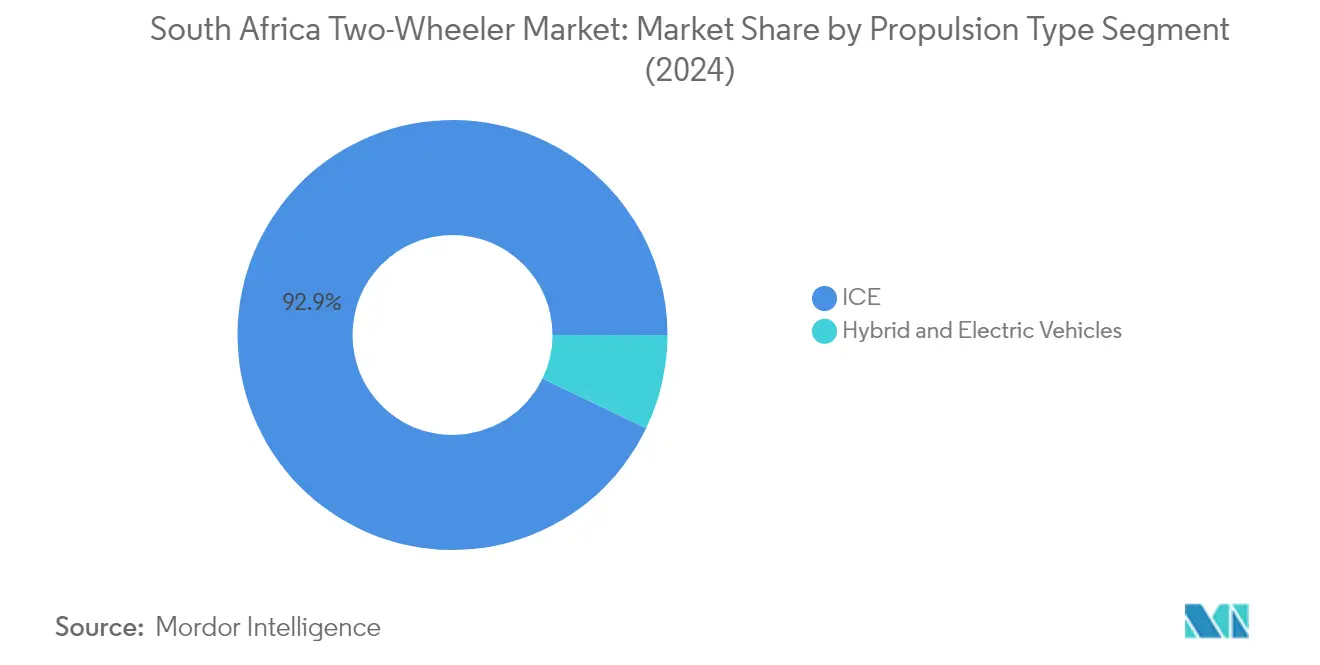

南アフリカ二輪車市場におけるICEセグメント

内燃機関(ICE)セグメントは南アフリカの二輪車市場を引き続き支配しており、2024年に約93%の市場シェアを占めています。この実質的な市場プレゼンスは、従来型燃料車両向けの確立されたインフラ、電動二輪車と比較した低い初期購入コスト、およびサービスネットワークの広範な利用可能性を含むいくつかの要因に起因しています。セグメントの強みは、ICE技術に対する消費者の親しみやすさ、多様な気象条件における実証済みの信頼性、および異なる価格帯にわたって利用可能な幅広いモデルラインナップによってさらに強化されています。さらに、南アフリカにおける電気自動車向け充電インフラの現在の限界が、特に従来型燃料スタンドが容易にアクセスできる農村部および半都市部においてICEセグメントの支配的地位の維持に貢献しています。

南アフリカ二輪車市場におけるハイブリッド車および電気自動車セグメント

ハイブリッド車および電気自動車セグメントは南アフリカの二輪車市場において目覚ましい成長を経験しており、2024年〜2029年の期間中に約41%の成長率が見込まれています。この印象的な成長軌道は、消費者の間での環境意識の高まり、クリーンモビリティソリューションを促進する政府の取り組み、および電動二輪車をより手頃にするバッテリーコストの低下によって牽引されています。セグメントはまた、バッテリー技術の技術革新、改善された航続距離能力、および主要都市部における充電インフラの段階的な拡充からも恩恵を受けています。さらに、燃料価格の上昇と都市化の進展が消費者に電動の代替手段を検討させており、メーカーは電動バイクや電動スクーターの導入を含む多様な消費者の嗜好と使用パターンに対応するために革新的な機能とモデルを導入しています。

競争環境

南アフリカ二輪車市場のトップ企業

南アフリカの二輪車市場は、確立されたグローバルメーカーと新興の地元プレーヤーの間の激しい競争によって特徴付けられています。各社は特に電動バイクとハイブリッドモデルにおける先進技術の導入を通じて製品革新を積極的に追求しており、持続可能なモビリティソリューションへのコミットメントを示しています。メーカーが進化する消費者の嗜好と市場需要に対応するために生産・流通戦略を適応させる中で、運営上の機動性が明らかになっています。特に電動二輪車と充電インフラの開発における戦略的パートナーシップとコラボレーションは、主要プレーヤーの間でますます一般的になっています。市場拡大の取り組みは、ディーラーネットワークの強化、アフターサービスの改善、および市場プレゼンスの向上と運営コストの削減のための現地組立施設の設立に焦点を当てています。各社はまた、すべてのタッチポイントにわたって業務を効率化し顧客体験を向上させるためのデジタルトランスフォーメーション施策にも投資しています。

グローバル大手が南アフリカ市場を支配

南アフリカの二輪車市場は、豊富な経験、技術力、および強いブランド認知度を活用する確立されたグローバルメーカーが支配する比較的集中した構造を示しています。BMW Motorrad、Honda Motor Co.、KTM Motorcyclesを含むこれらの主要プレーヤーは、多様な消費者セグメントに対応する包括的な製品ポートフォリオを通じて市場ポジションを維持しています。市場は従来型バイクメーカーと自動車コングロマリットの混在を示しており、後者は二輪車事業に多大な財務リソースと業界横断的な専門知識をもたらしています。地元プレーヤーは存在するものの、主に特定の市場ニッチで事業を展開するか、国際ブランドのディストリビューターとして機能しています。

市場では合併・買収活動が限定的であり、各社は市場プレゼンスの拡大に向けて戦略的パートナーシップと合弁事業を好む傾向があります。これらのコラボレーションは多くの場合、技術共有、現地組立業務、および流通ネットワークの最適化に焦点を当てています。競争環境は、ブランドエクイティと専門的な製品提供を通じてそれぞれのニッチで強いポジションを維持するプレミアムセグメントのスペシャリストの存在によってさらに形成されています。確立されたディーラーネットワーク、ブランドロイヤルティ、および資本集約的な事業の性質により、市場参入障壁は依然として高い水準にあります。

イノベーションと持続可能性が将来の成功を牽引

既存プレーヤーが二輪車の市場シェアを維持・拡大するためには、製品革新、サービスの卓越性、および市場適応を組み合わせた多面的なアプローチが不可欠です。各社は市場の価格感応性に対応するために競争力のある価格戦略を維持しながら、技術的に先進的な製品の開発に注力しなければなりません。堅牢なアフターサービスネットワークの構築、顧客中心の取り組みの実施、およびデジタル能力への投資は、成功にとってますます重要になっています。市場リーダーは、競争上の優位性を維持するために、従来型ICE車両の提供と電動モビリティソリューションへの投資の増加のバランスを取る必要があります。

新興の競合他社は、特に成長する電動二輪車スペースにおいて、未開拓の市場セグメントを特定・開拓することで地歩を固めることができます。成功要因には、地元の消費者ニーズに対応する市場固有の製品の開発、技術と流通のための戦略的パートナーシップの構築、および強いブランドアイデンティティの確立が含まれます。特に排出基準と電気自動車インセンティブに関する規制環境は、競争戦略の形成において重要な役割を果たします。各社はまた、代替交通手段からの代替リスクを管理しながら、持続可能なモビリティソリューションに対する消費者の嗜好の高まりにも対応しなければなりません。これらの課題を乗り越えながら運営効率と製品革新を維持する能力が、市場における長期的な成功を決定します。

南アフリカ二輪車産業のリーダー企業

BMW Motorrad

Harley-Davidson

Honda Motor Co. Ltd.

KTM Motorcycles

Yamaha Motor Company Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年9月:KTM インドは、新型単気筒デューク390および250の2車種を、それぞれUSD 3,788.34(INR 310,520)およびUSD 2,915.80(INR 239,000)の価格で発売しました。

- 2023年8月:KTMはBrad Binderを2026年末までファクトリーMotoGPライダーとして継続起用する新たな契約に合意しました。

- 2023年7月:Harley-Davidsonのスピンオフ企業LiveWireは、時速103マイルを達成できる2台目のバイクを発表しました。

南アフリカ二輪車市場レポートの範囲

ハイブリッド車および電気自動車、ICEは推進タイプ別のセグメントとしてカバーされています。南アフリカは国別のセグメントとしてカバーされています。| ハイブリッド車および電気自動車 |

| ICE |

| 南アフリカ |

| 推進タイプ | ハイブリッド車および電気自動車 |

| ICE | |

| 国 | 南アフリカ |

市場の定義

- 車両タイプ - このカテゴリーは動力付き二輪車をカバーしています。

- 車両ボディタイプ - スクーターとバイクが含まれ、キックスクーターと自転車は除外されています。

- 燃料カテゴリー - 内燃機関(ICE)および電動推進システムで動く車両まで範囲が及びます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVはICEを持たないため、無公害です。従来型燃料エンジンと比較して、運用コストが低くエンジン騒音が少ないという特徴があります。ただし、同等のガソリンモデルと比較して航続距離が短く価格が高いという欠点があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に完全電気自動車およびプラグインハイブリッドの両方を含みます。 |

| プラグインハイブリッドEV | ICEまたは電動モーターのいずれかで動かすことができる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電動モーターと組み合わせたICEによって動く車両。これらはICEからの電力と回生ブレーキによって継続的に再充電されます。ハイブリッドEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は人または貨物の輸送のために設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)および中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電動モーターまたはエンジン駆動の車両です。これらの車両は乗客の輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 10,001〜14,000ポンドの範囲(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)、および33,001ポンド以上(クラス8)の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す交通手段。路線バス、スクールバス、シャトルバス、およびトロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリン/ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室のいずれかに噴射され、空気と混合され、点火プラグからの火花によって空気/燃料混合物が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用LPG車両とバイフューエルLPG車両の両方が調査の範囲に含まれます。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要エネルギー源としてバッテリーと内燃機関(ICE)の両方を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)を電気に変換してバッテリーを再充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって動かされます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電することができます。PHEVはBEVよりも航続距離が長いですが、比較的環境に優しくありません。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの乗用車です。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの車は四輪駆動を備え、通常は地上高が高いです。これらの車はオフロード車としても使用できます。 |

| MPV | より多くの乗客を運ぶために設計された多目的車両(ミニバンとも呼ばれます)です。5〜7人を乗せることができ、荷物のスペースもあります。通常、平均的なファミリーサルーン車よりも背が高く、より広いヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および台数の両面で提供されています。市場収益は販売台数にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定においては、平均インフレ、市場需要の変化、製造コスト、技術革新、および変化する消費者の嗜好などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。