アフリカ中古車市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 48.58 十億米ドル |

| 市場規模 (2026) | 49.71 十億米ドル |

| 市場規模 (2031) | 55.75 十億米ドル |

| 成長率 (2026 - 2031) | 2.32% CAGR |

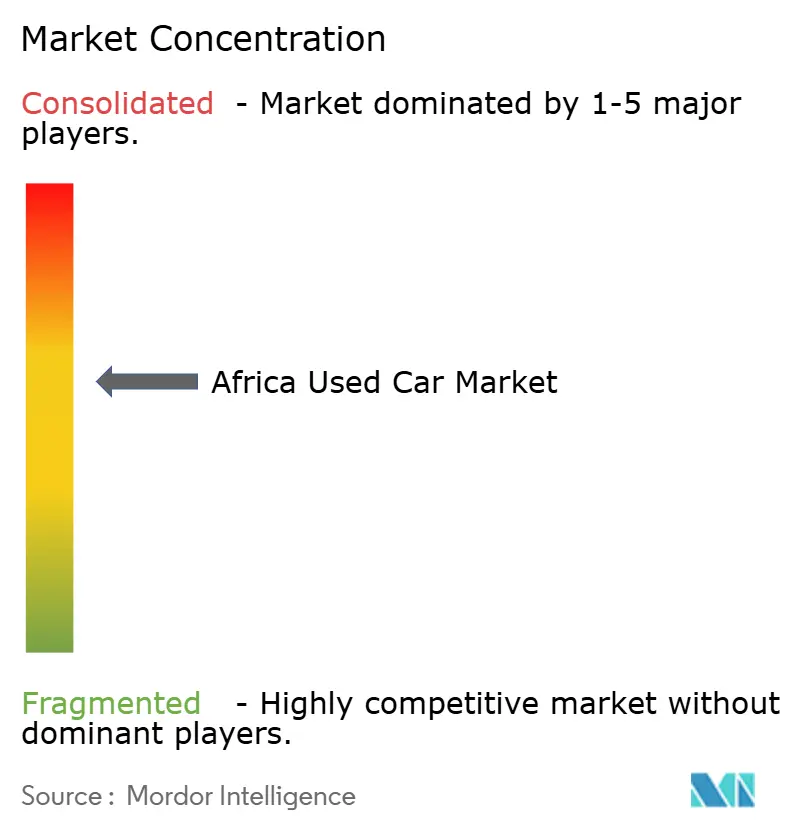

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ中古車市場分析

アフリカの中古車市場規模は、2025年の485億8,000万米ドルから2026年には497億1,000万米ドルへと成長し、2026〜2031年にかけて年平均成長率(CAGR)2.32%で推移し、2031年には557億5,000万米ドルに達すると予測されています。この安定した成長軌道を支えているのは構造的な変化です。サブサハラアフリカにおけるモバイル普及率の上昇に伴い、デジタル専業小売業者が著しい成長を遂げています。一方、依然として相当な収益シェアを占める実店舗フランチャイズ販売店は、価格透明性プラットフォームや輸入車齢規制の厳格化によって利幅の縮小に直面しており、これらの規制がバイヤーをより新しい在庫へと誘導しています。組織化されたベンダーは、リスク回避志向の消費者に訴求する保証付き取引に支えられ、着実に拡大しています。この成長は、非組織化ベンダーにおける最小限の進展と鮮明な対照をなしています。需要は主にボディオンフレーム型のSUVおよびMUVが牽引しており、これは過酷な農村道路と多世代にわたる移動ニーズを反映したトレンドです。ガソリンエンジンが依然として主流である一方、ハイブリッド車および電気自動車(EV)も普及しつつあります。この変化は、内燃機関の禁止や輸入品が特定基準を満たすことを証明する認証制度などの規制措置によって後押しされています。

レポートの主要ポイント

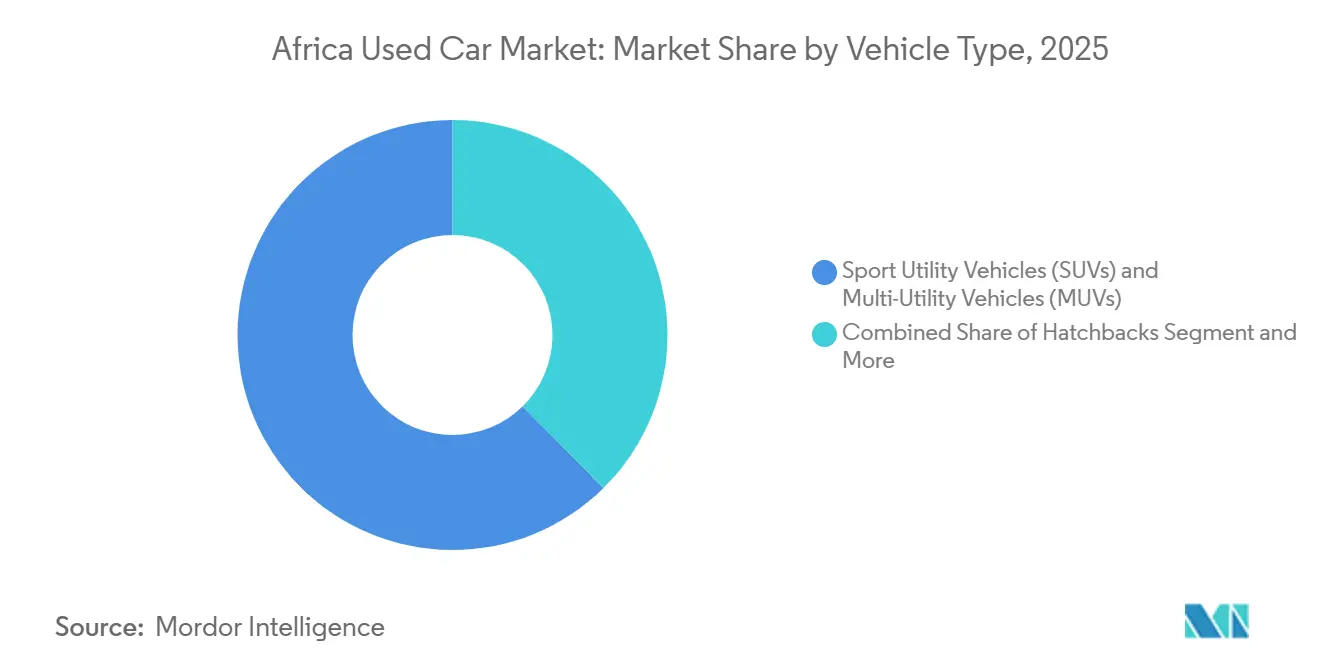

- 車両タイプ別では、スポーツユーティリティビークル(SUV)およびマルチユーティリティビークル(MUV)が2025年のアフリカ中古車市場において62.39%のシェアを占めてトップとなり、同セグメントは2031年にかけて最速の年平均成長率(CAGR)4.86%を記録する見込みです。

- 燃料タイプ別では、ガソリン車が2025年に68.33%のシェアを保持しており、ハイブリッド車およびEVは2026〜2031年にかけて年平均成長率(CAGR)8.21%で拡大すると予測されています。

- 価格帯別では、5,500〜10,999米ドルの価格帯が2025年に45.82%のシェアを獲得しており、11,000〜21,999米ドルの価格帯が2031年にかけて最高の年平均成長率(CAGR)5.85%で成長しています。

- 販売チャネル別では、実店舗フランチャイズ販売店が2025年に49.52%のシェアを占め、デジタル専業小売業者は2031年にかけて年平均成長率(CAGR)10.65%で拡大しています。

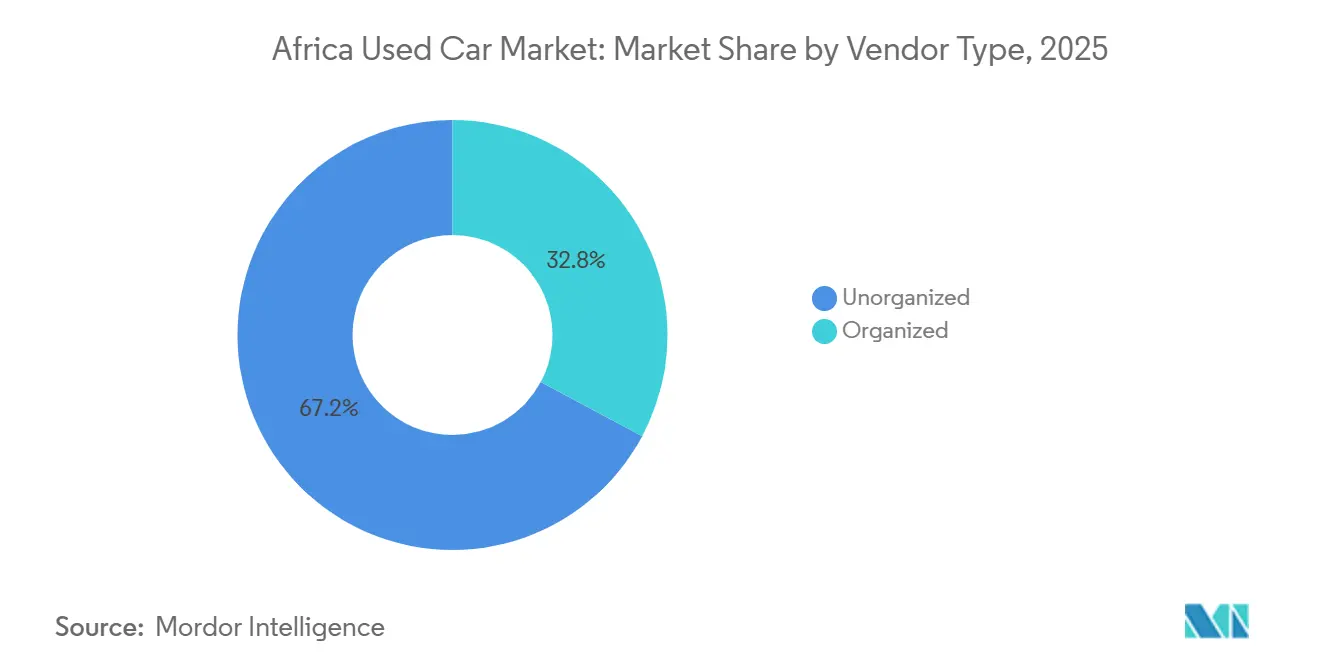

- ベンダータイプ別では、非組織化の独立業者が2025年に67.22%のシェアを維持しており、組織化された販売店が2026〜2031年にかけて年平均成長率(CAGR)4.72%で最も速く成長しています。

- 車両年式別では、3〜5年の車両が2025年に39.46%のシェアを確保しており、0〜2年の車両は2031年にかけて最高の年平均成長率(CAGR)3.87%を記録すると予測されています。

- 国別では、南アフリカが2025年の地域収益の29.18%を占め、ウガンダが2031年にかけて最速の年平均成長率(CAGR)5.11%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ中古車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新車コストと購入可能性 | +0.8% | ナイジェリア、ケニア、ガーナ、南アフリカ | 中期(2〜4年) |

| 車両ファイナンスの拡大 | +0.6% | 南アフリカ、ケニア、ナイジェリア;エチオピア、タンザニアで新興 | 中期(2〜4年) |

| インターネット普及率とオンライン分類広告 | +0.5% | ラゴス、ナイロビ、ヨハネスブルグ、カイロ | 短期(2年以内) |

| モビリティ需要を牽引する都市化 | +0.4% | サブサハラアフリカの主要都市 | 長期(4年以上) |

| 欧州仕様ハイブリッド・EV中古車 | +0.3% | エチオピア、ケニア、南アフリカ | 中期(2〜4年) |

| OEM認定中古車プログラム | +0.2% | 南アフリカ、ケニア;ナイジェリア、モロッコへ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新車の高コストと購入可能性のギャップ

新車は世帯収入の中央値を大幅に上回る価格で販売されることが多く、中古車需要を押し上げています。南アフリカにおける新型日産セントラの価格は平均的な中古車価格を大幅に上回っており、高級中古車でさえ中級新車より手頃であることを示しています。ナイジェリアでは、新車販売は自動車市場全体のごく一部に過ぎず、大半が中古輸入車です。アルジェリアでの関税引き下げにより、中国製中古車の価格が大幅に低下し、市場シェアが著しく急増しました。一方、地域の組立工場は旧型日本車の輸入コストとの競争に苦しんでおり、購入可能性のギャップが維持されています。

車両ファイナンスオプションの拡大

多くの市場では普及率が依然として低いものの、専門的な金融商品が中価格帯セグメントをターゲットにしています。ケニアでは、銀行が柔軟な頭金、多様な返済期間、競争力のある金利を備えたローンを提供しています。一方、南アフリカでは、貸出金利の引き下げが延長保証と組み合わせたバルーン払いプランを活性化させています。戦略的な動きとして、CFAO MobilityはMooveと提携し、ナイジェリアおよびガーナのライドヘイルドライバー向けに資産担保ローンを導入し、車両を収益創出資産へと転換しました。今後、アフリカ大陸自由貿易地域(AfCFTA)の下での標準化された信用調査機関規制により、より有利な信用条件が実現する可能性があります。

インターネット普及率の向上とオンライン分類広告の拡大

サブサハラアフリカにおけるインターネット普及率は大幅に上昇しており、主要都市でのスマートフォン所有率も著しく増加しています。このデジタル成長により、オンライン小売業者はアフリカ中古車市場の力強い拡大を牽引しています。AutoTraderはトラフィックの顕著な急増を経験しています。Cars45はJijiと合併し、ナイジェリアの主要分類広告を統合するとともに、複数の実地検査センターによって支えられています。エジプトを拠点とするSylndrは、価格交渉の不確実性を排除するAI駆動の価格設定エンジンを強化するための資金を確保しました。透明性の向上により販売店の利幅は縮小しましたが、従来の非公式な中古車販売所に対して懸念を抱いていた初めての購入者を引き付けることに成功しています。

急速な都市化によるモビリティ需要の拡大

アフリカの都市人口は2050年までに14億人に達すると予測されており、公共交通機関の不足を個人モビリティで補う大都市圏クラスターが形成されています [1]「アフリカの都市化ダイナミクス2025」、経済協力開発機構、oecd.org。アフリカの都市人口は大幅に増加すると見込まれており、個人モビリティへの需要が高まっています。都市化率は都市・町全体で着実に上昇しており、ラゴス、ナイロビ、ヨハネスブルグなどの主要都市では年間人口が大幅に増加しています。さらに、アフリカにおける自動車所有は雇用機会の拡大や通勤時間の短縮と関連しており、大陸の中古車市場に対する強く持続的な需要を示しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入車齢・排出ガス規制 | -0.6% | ケニア、ナイジェリア、ガーナ | 短期(2年以内) |

| 輸出元国による輸出禁止 | -0.4% | 日本〜アフリカ回廊 | 中期(2〜4年) |

| デジタル価格透明性による利益率の圧迫 | -0.3% | 都市部アフリカ | 短期(2年以内) |

| アフターサービスネットワークの脆弱性 | -0.2% | サブサハラアフリカ(南アフリカを除く) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な輸入車齢・排出ガス規制

ケニアは8年の車齢上限と2025年の厳格な排出ガス基準を施行しており、輸入価格が10〜20%上昇しています [2]「ケニアの2025年車両年式規制」、AutosKenya、autoskenya.com。ナイジェリアは関税を引き上げ、ガーナは10年超の車両の輸入を制限しています。これらの規制変更は複雑な規則の寄せ集めを生み出し、販売店の利幅を強く圧迫しています。政策立案者は地域での車両組立を促進する戦略を追求していますが、直接的な結果として供給が制約され、アフリカ全域の中古車市場における短期的な成長が抑制されています。

輸出元国による輸出禁止

日本がロシアへの輸出を制限する動きは、アフリカ向け輸送に対する同様の措置への懸念を引き起こしています。自動車や機械を含む様々なセクターの輸入に依存しているアフリカの貿易ダイナミクスに、こうした制限が広範な影響を及ぼす可能性があります。オランダは、出国する多くの車両が状態を偽って申告していることが判明したため、輸出前検査を義務付けました。これらの検査は国際基準への準拠を確保し、基準以下の商品が世界市場に流入するのを防ぐことを目的としています。G7諸国の統一戦線は、アフリカの輸入サプライチェーンの相当部分を混乱させる恐れがあり、地域の予測成長率に疑問を投げかけています。この潜在的な混乱は、主要産業の発展を妨げ、大陸全体の経済的進歩を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVおよびMUVが市場支配と成長を牽引

スポーツユーティリティビークル(SUV)およびマルチユーティリティビークル(MUV)は、2025年のアフリカ中古車市場シェアの62.39%を占め、2031年にかけて年平均成長率(CAGR)4.86%で成長する見込みです。トヨタ・ハイランダーやフォード・エクスプローラーなどのボディオンフレームモデルが台数を牽引し、未舗装道路での実力を証明しています。セダンは都市部での存在感を維持しているものの、砂利道のある都市周辺部へ移動するバイヤーの増加に伴い、支持を失いつつあります。ハッチバックは後退しており、旧型日本車に影響を与える輸入車齢上限によって脇に追いやられています。アフリカにおける中古SUV市場は、燃費性能に優れた欧州仕様ハイブリッド車やケニアの厳格な排出ガス規制による旧型セダンの段階的廃止に後押しされ、拡大する見込みです。

平日の通勤と週末の荷物運搬の両方に対応できる多用途性を重視する中産階級の家族は、7人乗りSUVへと引き寄せられています。戦略的な動きとして、BAICは南アフリカに組立工場を設立し、企業のシャトルフリートをターゲットにしています。間接的ではあるものの、規制の圧力は大きな影響を持ちます。ケニアでの取り締まりにより未登録セダンが摘発され、結果的に規制適合SUVへの需要が高まりました。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

燃料タイプ別:ガソリン優位に電動化の波

ガソリン車は2025年のアフリカ中古車市場の68.33%を占めていますが、ハイブリッド車およびEVは年平均成長率(CAGR)8.21%で拡大しています。南アフリカの低排出ゾーンがユーロ5以前のエンジンを規制するにつれ、ディーゼルの市場シェアは停滞しています。電気自動車の普及は充電ステーションの利用可能性と密接に関連しており、ケニアには公共の急速充電器がわずかしかなく、南アフリカはやや多い状況です。エチオピアの予想外の政策転換はその可能性を示しており、同国の車両登録の相当部分が電気自動車でした。

近い将来デビューが予定されているモロッコのGotion電池工場は、競争力のあるコストで交換品を提供し、残存価値への信頼を高める見込みです。ガソリンが農村部の隅々まで普及し物流上の優位性を持つ一方、電気自動車がこのギャップを埋めるのは、アフリカ開発銀行の電力網プロジェクトが実を結んでからになるでしょう。

価格帯別:中価格帯車両が手頃なモビリティを牽引

5,500〜10,999米ドルの価格帯は2025年に45.82%を占めましたが、輸入上限がコンプライアンスコストを引き上げているため、緩やかな成長にとどまっています。一方、11,000〜21,999米ドルの価格帯は、貸し手が意欲的なバイヤーへの融資を行うことで5.85%の成長を遂げています。アフリカの中古車市場では、新興の中間セグメントが台頭しています。このセグメントは担保要件を満たすだけでなく、新車価格の衝撃からの緩和をもたらします。旧型車が通関障壁に苦しむ一方、低価格帯での取引は活況を呈しています。一方、プレミアム価格帯は控えめな市場シェアを保持しています。

アルジェリアの関税引き下げにより、輸入品は中価格帯に最適なポジションを見つけており、政策が価格に与える重大な影響を示しています。一方、CFAO-Mooveのライドヘイルローンはこの融資可能な中間層を活性化し、車両を収益性の高い収入源へと転換しています。

販売チャネル別:デジタルの勢いと実店舗の規模

実店舗の販売店はアフリカ中古車市場の49.52%を依然として占めていますが、オンライン専業業者は年率10.65%で成長しています。AutoTraderなどの分類広告ポータルは、スマートフォンが検索プロセスを効率化することで成長を遂げています。信頼性と利便性のバランスを取る販売店所有のプラットフォームも着実に前進しています。迅速な現金販売に注力する独立系販売店は、規制強化による課題に直面しています。一方、オークションは卸売業者やフリート処分に対応し、市場での役割を維持しています。

Cars45とJijiの合併マーケットプレイスは、オンラインでの発見と現地検査を組み合わせることで、西アフリカにおける信頼の壁を取り除いています。同様に、WeBuyCarsのInspectifyは自動化された損傷レポートによってスループット効率を向上させ、テクノロジーの統合が実店舗ネットワークを強化する方法を示しています。

ベンダータイプ別:組織化された販売店が信頼プレミアムを獲得

非組織化の独立業者は2025年に67.22%のシェアを維持しました。組織化された販売店は、保証とファイナンスが慎重な購入者を引き付けることで年平均成長率(CAGR)4.72%で成長しています。ケニアの未登録車両に対するペナルティは、非公式プレイヤーに影響を与えるコンプライアンス上の課題を浮き彫りにしています。WeBuyCarsのヨハネスブルグ証券取引所(JSE)への上場は、組織化モデルへの投資家の信頼を示しており、今後数年間で月間スループットを大幅に増加させる計画があります。

Autochekのようなデジタル中間プラットフォームは、エスクローサービスと検査を提供することでセグメントを橋渡ししています。このアプローチは従来の現金販売店の優位性を低下させ、アフリカ中古車市場の変革を加速させています。

車両年式別:若い在庫が台頭

3〜5年の車両は2025年に市場の39.46%を占め、価格と信頼性のバランスを取っています。エチオピアのEV輸入と南アフリカのリース返却車が新鮮な在庫を供給することで、0〜2年の車両は3.87%成長しています。

ケニアの車齢上限と西アフリカ諸国経済共同体(ECOWAS)の提案により、旧型車の流入が制限され、そのセグメントは減少しています。これらの規制措置は環境汚染の削減と、より新しく効率的な車両の普及促進を目的としています。対照的に、アフリカの中古車市場は若い車両に高いプレミアムを置いており、組織化された販売店がそれらを整備・認定して再販価値を高めています。この変化は、信頼性が高く環境に優しい選択肢に対する消費者の嗜好の高まりを反映しており、認定中古車への需要をさらに押し上げています。

地理的分析

南アフリカは2025年のアフリカ中古車市場シェアの29.18%を占めました。大規模な車両保有台数と毎月車両を流通させる成熟したオークションにより、市場は活況を呈しています。デジタルエンゲージメントは上昇しており、AutoTraderの過去数年間のサイト訪問数の大幅な増加がそれを示しています。しかし、販売店はモザンビークを経由した不正な越境流入という課題に直面しており、利幅が侵食されています。モロッコ、アルジェリア、エジプトからなる北アフリカは、市場価値の相当な部分を集合的に占めています。アルジェリアでの関税引き下げにより、中国ブランドが市場シェアを大幅に拡大し、競争環境を再形成しました。さらに、モロッコのGotion工場は近い将来、同地域をEV電池ハブとして確立する見込みです。

東アフリカでは、ウガンダが年平均成長率(CAGR)5.11%で大陸をリードしており、タンザニアのダルエスサラーム港がジンバブエの積み替え貨物を中継してカンパラの販売店に供給していることが追い風となっています。ケニアは最近、短期間に相当数の車両を登録し、公式チャネルへの移行を示しました。一方、エチオピアの内燃機関禁止は在庫を電池駆動モデルへと押し進めており、この動きは近隣諸国にも影響を与える可能性があります。西アフリカは、主にナイジェリアの堅調な車両市場に牽引され、相当な市場シェアを誇っています。Cars45とJijiの合併は、地域のデジタル変革をさらに加速させています。

ボツワナ、ザンビア、ジンバブエを含むアフリカのその他の市場は相当なシェアを占め、AfCFTAによる関税摩擦の軽減努力もあって着実な成長を遂げています。コンゴとザンビアがコバルトと銅の主要供給国であることから、同地域のEVサプライチェーンにおける利害関係は疑いなく高まっています。重要な動きとして、アフリカ輸出入銀行(Afreximbank)はアフリカ自動車製造業者協会(AAAM)と協定を締結し、自動車ファイナンスの課題を緩和することを目指しており、中期的な上昇を予感させます。

競争環境

アフリカの中古車市場は中程度の分散を示しており、組織化されたグループが公式セクターの取引量の相当なシェアを占める一方、数千の非公式な路上業者や輸入ブローカーが残りを取り扱っています。南アフリカのWeBuyCarsは、全国規模の「カースーパーマーケット」形式を通じてスケールメリットを獲得しています。

WeBuyCarsは最近の新規株式公開(IPO)を経て、今後数年間で月間販売台数を大幅に増加させることを目指しています [3]「目論見書2024」、WeBuyCars、webuycars.co.za。AutoTraderは南アフリカの分類広告トラフィックで引き続き優位を保ち、購買者活動の一貫した成長を経験しています。CFAO Mobilityは、OEMの専門知識を活用し、認定中古車プログラムと堅調な車両販売で地位を強化しています。Autochekは複数の国にまたがる広範な販売店ネットワークを持ち、シームレスな信用審査を可能にするサプライチェーンの最適化を進めています。Cars45とJijiの合併により、西アフリカ最大のデジタルマーケットプレイスが確立され、AI駆動の価格戦略と高度な検査センターを通じて強力な競合として台頭しています。

OEM認定プログラムはさらなる競争層を加えています。トヨタのAutomarkと日産インテリジェントチョイスはフランチャイズ販売店全体に展開し、下取り車を認定パイプラインに組み込んで残存価値を維持しています。組織化された販売店はアナリティクスを活用して在庫構成と価格弾力性を最適化する一方、非公式業者は国境のデジタル化が過小評価慣行を抑制するにつれて縮小する裁定機会に直面しています。アフターサービスにはホワイトスペースが残っており、農村部の修理ネットワークと部品流通は、大都市圏を超えた投資を厭わないプレイヤーに利幅の向上をもたらす機会を提供しています。

アフリカ中古車産業のリーダー企業

Autochek Africa

AutoTrader South Africa

WeBuyCars (Pty) Ltd

Jiji Cars

YallaMotor

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Peach Carsは、デジタル化を通じてケニア、ナイジェリア、ガーナにおける中古車小売の景観を変革するために1,100万米ドルを確保しました。この資金調達は、テクノロジーを活用して中古車の売買プロセスを合理化し、顧客体験を向上させ、業務効率を改善することを目的としています。この取り組みは、透明性の欠如や非効率性など従来の中古車市場における課題に対処しつつ、これらの地域の自動車小売セクターの成長を促進することが期待されています。

- 2025年5月:中国の中古車輸出大手であるYitongdaは、ラゴスで開催されたナイジェリア・オートショーに積極的に参加しました。同社は人気の高い車両モデルと包括的な輸出サービスソリューションを展示し、ナイジェリア市場における中古車需要の高まりへの対応に向けたコミットメントを示しました。

アフリカ中古車市場レポートの調査範囲

調査範囲には、車両タイプ(ハッチバック、セダン、スポーツユーティリティビークルおよびマルチパーパスビークル)、燃料タイプ(ガソリン、ディーゼル、ハイブリッドおよび電気、その他(液化石油ガス(LPG)、圧縮天然ガス(CNG)等))、価格帯(5,500米ドル未満、5,500〜10,999米ドル、11,000〜21,999米ドル、22,000米ドル以上)、販売チャネル(オンラインデジタル分類広告ポータル、デジタル専業電子小売業者、販売店・OEMオンラインプラットフォーム、実店舗フランチャイズ販売店、独立系中古車販売店、オークションハウス(実店舗およびオンラインハイブリッド)、個人間(プライベート)販売)、ベンダータイプ(組織化および非組織化)、車両年式(0〜2年、3〜5年、6〜8年、8年超)によるセグメント化が含まれます。分析は、南アフリカ、モロッコ、アルジェリア、エジプト、ナイジェリア、ガーナ、ケニア、エチオピア、タンザニア、ウガンダ、およびアフリカのその他の地域を含む国別セグメント化もカバーしています。市場規模と成長予測は、米ドルによる金額および台数による数量で提示されます。

| ハッチバック |

| セダン |

| スポーツユーティリティビークル(SUV)およびマルチユーティリティビークル(MUV) |

| ガソリン |

| ディーゼル |

| ハイブリッドおよび電気 |

| その他(液化石油ガス(LPG)、圧縮天然ガス(CNG)等) |

| 5,500米ドル未満 |

| 5,500〜10,999米ドル |

| 11,000〜21,999米ドル |

| 22,000米ドル以上 |

| オンラインデジタル分類広告ポータル |

| デジタル専業電子小売業者 |

| 販売店・OEMオンラインプラットフォーム |

| 実店舗フランチャイズ販売店 |

| 独立系中古車販売店 |

| オークションハウス(実店舗およびオンラインハイブリッド) |

| 個人間(プライベート)販売 |

| 組織化 |

| 非組織化 |

| 0〜2年 |

| 3〜5年 |

| 6〜8年 |

| 8年超 |

| 南アフリカ |

| モロッコ |

| アルジェリア |

| エジプト |

| ナイジェリア |

| ガーナ |

| ケニア |

| エチオピア |

| タンザニア |

| ウガンダ |

| アフリカのその他の地域 |

| 車両タイプ別 | ハッチバック |

| セダン | |

| スポーツユーティリティビークル(SUV)およびマルチユーティリティビークル(MUV) | |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| ハイブリッドおよび電気 | |

| その他(液化石油ガス(LPG)、圧縮天然ガス(CNG)等) | |

| 価格帯別 | 5,500米ドル未満 |

| 5,500〜10,999米ドル | |

| 11,000〜21,999米ドル | |

| 22,000米ドル以上 | |

| 販売チャネル別 | オンラインデジタル分類広告ポータル |

| デジタル専業電子小売業者 | |

| 販売店・OEMオンラインプラットフォーム | |

| 実店舗フランチャイズ販売店 | |

| 独立系中古車販売店 | |

| オークションハウス(実店舗およびオンラインハイブリッド) | |

| 個人間(プライベート)販売 | |

| ベンダータイプ別 | 組織化 |

| 非組織化 | |

| 車両年式別 | 0〜2年 |

| 3〜5年 | |

| 6〜8年 | |

| 8年超 | |

| 国別 | 南アフリカ |

| モロッコ | |

| アルジェリア | |

| エジプト | |

| ナイジェリア | |

| ガーナ | |

| ケニア | |

| エチオピア | |

| タンザニア | |

| ウガンダ | |

| アフリカのその他の地域 |

レポートで回答される主要な質問

2031年のアフリカ中古車市場の予測規模は?

同セクターは2031年までに557億5,000万米ドルに達する見込みです。

アフリカにおける中古車の最大単一市場はどの国ですか?

南アフリカは2025年の大陸収益の29.18%を占めました。

アフリカ中古車市場において最も成長が速いセグメントはどれですか?

ハイブリッド車および電気自動車は2031年にかけて年平均成長率(CAGR)8.21%で拡大しています。

アフリカでSUVがセダンより好まれる理由は何ですか?

劣悪な農村道路と多目的な家族輸送ニーズが、最低地上高の高いボディオンフレーム型SUVへの需要を牽引しています。

最終更新日: