ガーナ自動車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.02 十億米ドル |

| 市場規模 (2026) | 2.21 十億米ドル |

| 市場規模 (2031) | 3.41 十億米ドル |

| 成長率 (2026 - 2031) | 9.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガーナ自動車市場分析

ガーナ自動車市場規模は、2025年のUSD 20億2,000万から2026年にはUSD 22億1,000万に成長し、2026年から2031年にかけての年平均成長率(CAGR)9.1%で2031年までにUSD 34億1,000万に達すると予測されます。組立業者向けの税制優遇措置、電動二輪車および三輪車に対する通関上の優遇措置、ならびに車両をより頻繁に更新するライドヘイリングフリートの拡大により需要が高まっています。2025年の通貨安定化により輸入コストが削減され、ディーラーが在庫を補充する動きが活発化した一方、進行中の幹線道路の改良により流通業者の輸送費が低減しました。同時に、現地調達規制によって、アクラおよびクマシ近郊の工業団地に部品メーカーの進出が促進されており、国内バイヤーおよびアフリカ大陸自由貿易協定(AfCFTA)顧客の双方に対応できる新興サプライチェーンの基盤が形成されつつあります。中程度の融資金利は依然として障壁となっていますが、商業銀行によるパイロット・リースプログラムが都市部における新車融資へのアクセスを拡大しています。

主要レポートのポイント

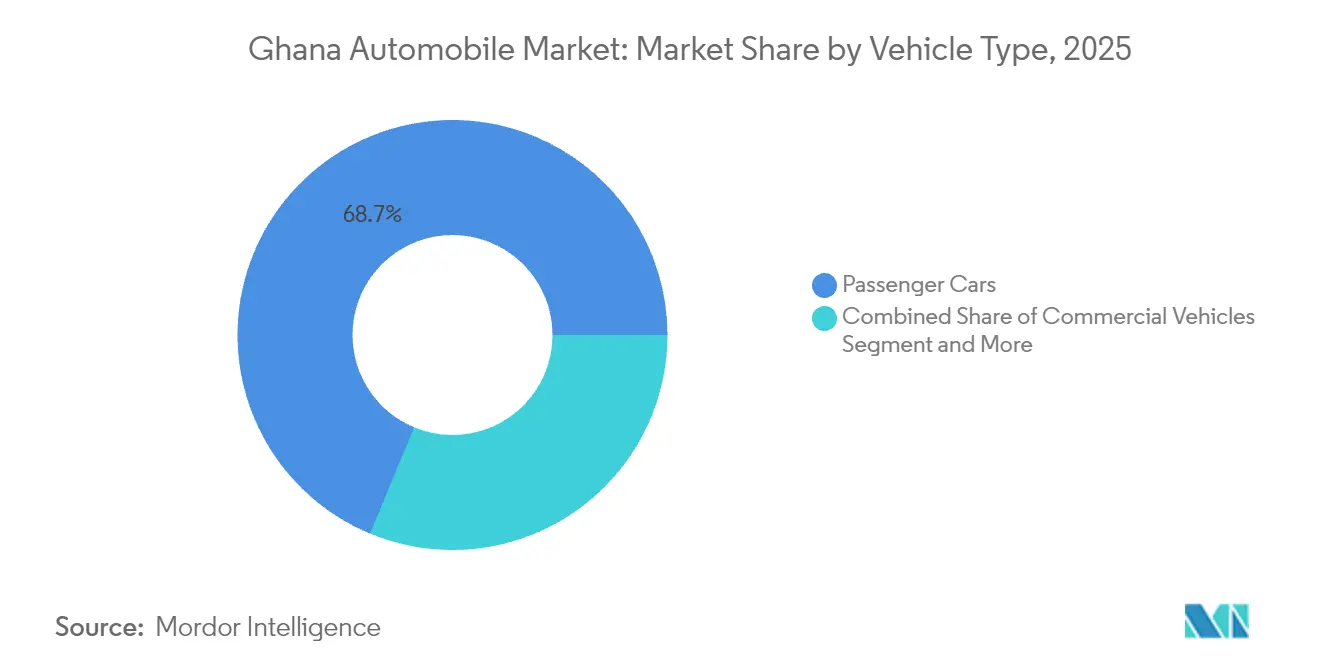

- 車両タイプ別では、乗用車が2025年のガーナ自動車市場シェアの68.74%をリードし、三輪車は2031年まで年平均成長率(CAGR)9.39%で最も急速な拡大を記録しました。

- 推進タイプ別では、内燃機関が2025年のガーナ自動車市場シェアの88.85%を保持し、バッテリー電気自動車は2031年まで年平均成長率(CAGR)28.90%で成長する見込みです。

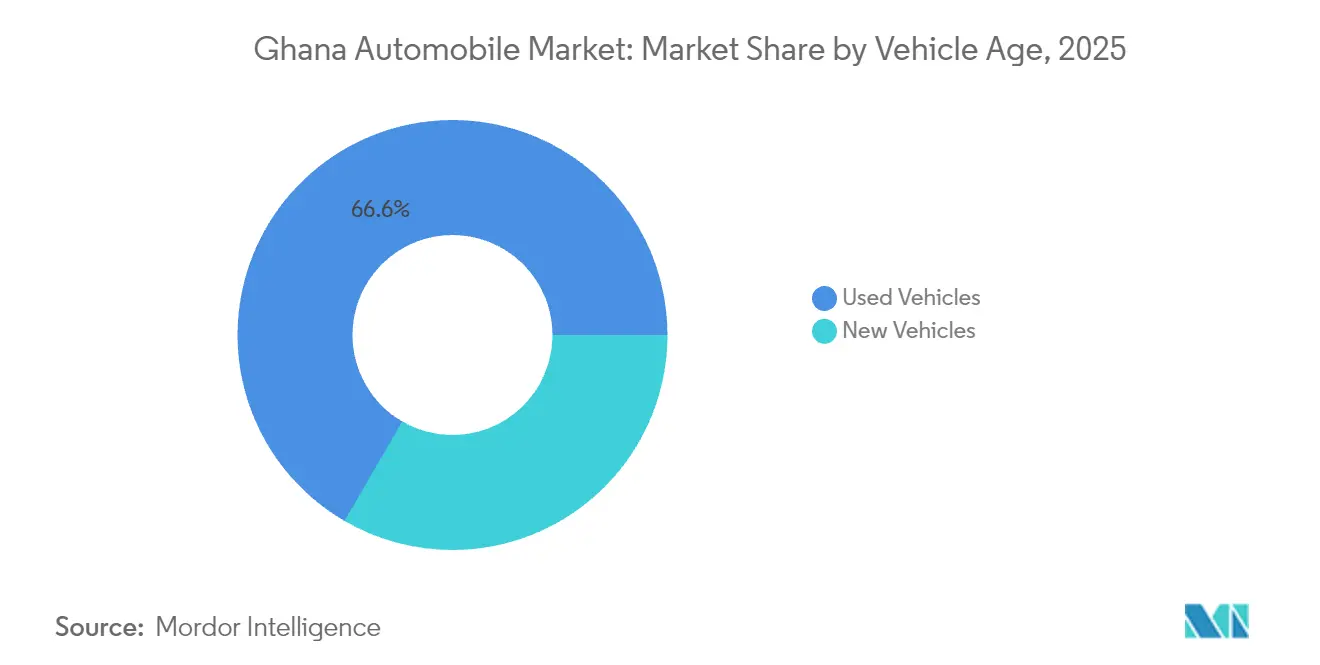

- 車両年式別では、中古輸入車が2025年のガーナ自動車市場規模の66.62%を占め、年平均成長率(CAGR)9.18%で最も急成長しているカテゴリーであり続けています。

- 最終用途アプリケーション別では、個人モビリティが2025年のガーナ自動車市場シェアの69.05%を占めてリードしており、商業およびフリート需要は2031年まで年平均成長率(CAGR)11.33%で拡大すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ガーナ自動車市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 現地組立の拡大と10年間の税制優遇措置 | +2.1% | 大アクラおよびアシャンティ | 中期(2〜4年) |

| 家計所得の向上とモータリゼーション | +1.8% | 全国都市部 | 長期(4年以上) |

| 8年間の電気自動車(EV)関税免除と生産インセンティブ | +1.4% | アクラ、クマシ、タコラディ | 短期(2年以内) |

| 東部および沿岸回廊の道路整備 | +1.2% | 東部および西部 | 中期(2〜4年) |

| ライドヘイリングプラットフォームの成長 | +0.9% | 大アクラおよびクマシ | 短期(2年以内) |

| 低コスト電気自動車(EV)充電のための余剰電力 | +0.7% | 全国送電網ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

現地組立の拡大と自動車開発政策

2019年に導入された政府の税制優遇措置が、ガーナの中心的な立地にある工場からアフリカ大陸自由貿易協定(AfCFTA)輸出機会を目指すToyota、Volkswagen、Nissanからの組立投資を促進しました[1]「自動車開発政策2019年」、貿易・産業省、moti.gov.gh。ガーナの自動車組立セクターは成長軌道にあります。プレス加工品やハーネスの現地調達が産業雇用を拡大し、技術スキルの移転を促進しています。部品に対する関税払い戻しがキャッシュフローを改善し、生産規模の拡大を可能にしています。アフリカ大陸自由貿易協定(AfCFTA)の恩恵を受け、ガーナはコートジボワールおよびナイジェリアに地域向けキットを輸出することに成功しています。しかしながら、持続的な成長のためにエンジン機械加工能力の高度化が急務であり、現在は海外製工具への依存が続いています。これは投資と現地化の両面で重要な課題であることを示しています。

8年間の電気自動車(EV)関税免除と税制優遇措置

2025年度予算では、現地組立の二輪・三輪モデルに対する通関払い戻しと合わせ、電気自動車(EV)への輸入関税が8年間撤廃されました[2]「関税改正法2025年」、ガーナ議会、parliament.gh。最近の政策イニシアティブにより輸入コンパクト車のコストが大幅に引き下げられ、消費者にとってより手頃なものとなりました。また、ガーナの国家資産ファンドの支援のもと、バッテリー生産への投資も促進されました。アクラでは、フリート事業者が手頃な価格の電動ハッチバックをライドヘイリングサービスに活用し始め、従来のガソリン車よりもエネルギー効率が高いことを実証しました。民間セクターも積極的に反応しており、Jospong GroupとVinFastの注目すべきパートナーシップが国内の充電インフラの拡充を目指しています。初期導入は大アクラ地域に集中していますが、より広範な普及は送電網の整備と熟練技術者の確保にかかっています。

道路インフラの整備(東部および沿岸回廊)

東部回廊における120kmの二車線道路の整備完了により、テマ港とタマレ間の輸送時間が25%短縮され、農産物業者による3トントラックの購入が増加しました[3]「東部回廊進捗報告2025年」、公共事業・住宅省、mwh.gov.gh。沿岸高速道路のアスファルト再舗装により、ケープコーストへの観光交通が促進され、宿泊施設事業者によるミニバスおよびSUVへの需要が生まれました。サスペンション損傷の修理費用が低下したことで総保有コストが削減され、銀行が商用車ローンの5年間の融資条件を拡充するよう促しました。ディーラーはホおよびケタに衛星サービスセンターを開設し、地理的カバレッジを拡大しました。継続的な道路工事により、中期的に市場の年平均成長率(CAGR)に1.2%が追加されると見込まれます。

ライドヘイリングプラットフォームの拡大によるフリート更新の促進

主要プラットフォームにおける1日あたりの乗車依頼数は2025年上半期に前年比18%増加し、ドライバーがプラットフォームの車齢上限規制に対応するために古いセダンを新しいモデルへ代替する動きが加速しました[4]「乗車データダッシュボード2025年」、Uber Ghana、uber.com。事業者は3年保証が付いた燃費効率の高い1.3リッターコンパクトカーを好む一方、法人フリートは空港送迎に低メンテナンスのハイブリッド車へ切り替えています。モバイルマネーを通じたデジタル決済の普及が運賃の精算を容易にし、ドライバーのキャッシュフローを改善してローン返済を支援しています。フリートオーナーは平均的な買い替えサイクルが3年に短縮されたと報告しており、これは個人用車両の全国平均のほぼ半分です。スニャニおよびボルガタンガへのプラットフォーム進出により、従来の主要拠点を超えた地域の車両需要が拡大しています。

阻害要因影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い輸入関税および準関税 | -1.9% | 全国 | 短期(2年以内) |

| 自動車クレジット普及率の低さ | -1.6% | 全国、農村部重点 | 中期(2〜4年) |

| セディ(現地通貨)の変動性 | -1.3% | 輸入依存市場 | 短期(2年以内) |

| 電気自動車(EV)・ハイブリッド車整備における技術者・部品の不足 | -0.8% | 全国研修拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車クレジット普及率の低さと25%超の融資金利

2025年4月における商業銀行の平均融資金利は、段階的な政策緩和にもかかわらず26.4%に達しました[5]「信用状況調査2025年第1四半期」、ガーナ銀行、bog.gov.gh。高いリスクプレミアムは不良債権の継続を反映しており、銀行が長期の車両融資に消極的な原因となっています。インフォーマル貸し手が一部の需要を補っていますが、同等の年率を課しており、数量の伸びを抑制しています。モバイルマネーを活用したマイクロリースのパイロット事業は有望ですが、規模拡大には信用情報機関のデータ統合と担保登録制度の改革が必要です。

先進パワートレインにおける技術者・部品の不足

現在、電気自動車(EV)の整備専門モジュールを提供している職業訓練校はごく一部にとどまり、技術訓練における大きな格差が浮き彫りになっています。認定技術者の不足はサービス品質を損ない、特にタコラディやタマレなどの地域において深刻です。これらの地域では、修理工場が輸入した診断ツールに依存しており、修理時間が長期化しています。さらに、欧州から必要な電気自動車(EV)部品を調達するとコストが増大し、遅延も生じています。購入者の不安を払拭するため、自動車メーカーは延長サービスパッケージの提供を開始していますが、アフターサービスへの懸念は依然として残っており、農村部での普及の妨げとなっています。政府と産業界が連携して研修カリキュラムの刷新に取り組んでいますが、全国的な広範な普及を達成することは依然として課題です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別 – 三輪車が商業的イノベーションを牽引

2025年のガーナ自動車市場規模において、都市部の世帯が公共交通機関よりも柔軟なモビリティを優先したことで、乗用車が68.74%を占めました。一方、三輪車は2031年まで年平均成長率(CAGR)9.39%を記録しており、コスト効率の高いラストワンマイル配送とマイクロトランジットサービスへの需要を反映しています。

アクラにおけるeコマース注文の増加が宅配業者による三輪車購入を後押しし、低燃費が自営ドライバーにとって魅力的な要素となっています。乗用車は、車齢上限を課すライドヘイリングアプリによる定期的なフリート更新の恩恵を引き続き受けています。商用トラックは「一地区一工場」の下で融資された建設プロジェクトによって堅調な需要を享受していますが、オートバイの普及は安全上の懸念とクレジットアクセスの制限によって伸び悩んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

推進タイプ別 – 内燃機関の優勢にもかかわらず電動化への転換が加速

内燃機関は2025年のガーナ自動車市場シェアの88.85%を維持していますが、電気自動車(EV)は2031年まで年平均成長率(CAGR)28.90%を記録すると予測されています。ハイブリッド車は現在規模が小さいものの、航続距離への不安なく燃費節減を求めるタクシー事業者に支持されています。

電気自動車(EV)の成長は、関税ゼロの輸入と国家資産ファンドのバッテリー投資による現地パックコストの低減によって触媒されています。内燃機関の販売は、充電設備より燃料スタンドが20対1の比率で多い農村地域で依然として優位を保っています。送電網の整備と技術者訓練が、電気自動車(EV)の普及がアクラとクマシを超えて広がる時期を左右します。

車両年式別 – 中古車の優位性が経済的現実を反映

中古輸入車は2025年のガーナ自動車市場の66.62%を占め、消費者が価格と信頼性のバランスを取る中で年平均成長率(CAGR)9.18%で拡大しています。車齢3〜7年のモデルは、新車の急激な価値下落なしにモダンな安全機能を提供しています。

通貨変動と高関税が中古車の魅力を強化しており、ディーラーからのインフォーマルなクレジットラインが購入のハードルを緩和しています。現地組立に向けた政府目標は、価格の平準化が進み保証適用が信頼を獲得すれば、最終的にこのセグメントへの影響力を弱める可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

最終用途アプリケーション別 – 商業フリートの拡大が個人モビリティを上回るペースで成長

2025年には個人用途が69.05%のシェアを保持しましたが、ライドヘイリング、宅配、法人リースにより、商業およびフリート需要は年率11.33%で成長すると予測されています。企業はルート最適化と予防保全のためのテレマティクスを搭載した車両を好みます。

クマシのタクシー協同組合が補助金付き充電料金のもとで電気自動車(EV)セダンの試験運用を行っており、eコマース事業者は都市内配送に三輪車をリースしています。公共交通支援プログラムによる政府フリートの更新が定期的な大量発注をもたらし、現地組立工場の生産稼働率を安定させています。

地域分析

大アクラ州とアシャンティ州は、より高い所得水準、充実した道路網、集中したディーラー拠点により、車両登録台数が多い地域です。ガーナ自動車市場は、アクラがアフリカ大陸自由貿易協定(AfCFTA)本部としての役割を担っていることから恩恵を受けており、組立業者はコートジボワールおよびトーゴへの輸送に関して合理化された輸出書類処理を享受しています。

東部および沿岸回廊の整備がヴォルタ州および西部州の需要を解放しており、道路の改良が移動時間を短縮し、都市間通勤を促進しています。ディーラーはコフォリドゥアとタコラディに衛星ショールームを開設し、モバイルサービスバンと連携した保証を提供することで初めての購入者を取り込んでいます。

北部地域は依然として所得水準の低さとサービスインフラの脆弱さにより普及が遅れていますが、農業機械化と鉱業探査がピックアップトラックおよびライトトラックへの関心を生み出しています。タマレへのライドヘイリング進出は、予測期間にわたって地理的格差を縮小できる可能性のある都市モビリティニーズの高まりを示唆しています。

規制環境

ガーナの自動車セクターは、貿易・農業関連産業省(MOTAI)が組立業者向けの二段階登録制度を通じて管理する、ガーナ自動車開発政策(GADP)の下で運営されている。インセンティブへのアクセスはコンプライアンス要件と、より高い現地付加価値化に向けた明示された道筋に結び付けられている。関税(改正)法は、登録製造業者に対する関税・税制上のインセンティブの法的根拠を提供し、また輸入車両の型式承認書類や適合証明書の要件を含む輸入コンプライアンスの基盤も担っている。

製品および輸入コンプライアンスは、新車・中古車双方に対する安全性・検査基準(市場で言及されているブレーキ基準や中古車要件など)を発行するガーナ標準局(GSA)によって強化されている。2026年1月、MOTAIはGADPフェーズ2案を審議するステークホルダー協議会を開催し、電気自動車および二輪・三輪車を組立プログラムにより明確に組み込み、関連する充電インフラ基準を整合させることに重点を置いた。これは、eモビリティおよび軽モビリティ分野における政策と実施の連携強化を示すものであった。

バリューチェーン分析

ガーナの車両サプライチェーンは上流において輸入主導であり、OEMおよび現地組立業者はSKD/CKDキットおよび輸入部品に大きく依存している。その後、アクラおよびクマシ近郊の工業拠点で組立、品質検査、限定的な現地化(一部プレス部品やハーネスなど)を行う。GADPの枠組みの下、組立業者はMOTAIに登録し、部品に対する関税優遇を軸に事業を構築する。輸入物流は主要港、特にテマ港を経由して組立拠点や販売代理店の集積地に流れ、そこからグレーターアクラ、アシャンティ、および二次的な流通経路の販売網へ供給される。

中流・下流の活動には、全国的な販売、部品の在庫管理、およびアフターサービスが含まれ、保証条件、部品の入手可能性、修理拠点の能力が、特に車両をより頻繁に更新するライドヘイリングやフリート購入者において、ブランド選択に対する影響を強めている。注目すべき統合の動きが2026年2月に見られ、CFAOモビリティがトヨタおよび日野の組立、販売、アフターサービスをトヨタ通商マニュファクチュアリング・ガーナ(TTMG)に統合し、生産計画、在庫、サービスサポート間の連携を強化した。国内での部品製造の限界、新規現地組立車と中古輸入車との間の価格競争力の制約、EVおよびハイブリッド車のサービスに関する技能・工具の不足という課題は依然として残り、輸入診断機器・部品への依存を高い水準に保っている。

競合状況

ガーナの組立業者陣営はToyota、Volkswagen、Nissanが主導しており、各社は10年間の法人税減免資格を持つコンプリート・ノックダウン(CKD)ラインを運営しています。これらの企業は全国的な部品デポと密なディーラーネットワークを活用し、相当規模の生産量を共同でカバーしています。

VinFastなどの電気自動車(EV)参入企業はJospong Groupと提携し、年間5,000台の製造工場と3,000拠点の充電網の構築を目指しており、ライドヘイリングおよび物流のフリート顧客をターゲットとしています。中国ブランドは、部分的に組み立てられたキットに対する柔軟な関税を活用し、ピックアップと低価格セダンに注力したセミ・ノックダウン(SKD)の経路を模索しています。

独立系サービスチェーンがアクラ外で拡大しており、相乗効果をもたらすブランド維持管理パッケージを提供することで、完成車メーカー(OEM)のアフターサービス上の優位性を侵食しています。競争はもはや車体価格のみならず、保証期間、融資との組み合わせ、データ主導のフリート管理を軸に展開されています。

ガーナ自動車産業リーダー

Toyota Motor Corporation

Volkswagen AG

Nissan Motor Co. Ltd

Hyundai Motor Company

Kantanka Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ガーナがGADPの道筋に沿ってSKD中心の組立からより深い現地付加価値化へ移行する中、政策主導の現地化は部品およびサプライヤーサービスにおいてギャップを生み出している。2026年に言及された自動車部品製造政策に関する政府の取り組み、および2026年第3四半期を目標とする産業用締結具(ボルト、ナット、ばね)の現地生産などの産業計画は、金属加工、プラスチック、配線、消耗品分野の中小企業にとっての参入機会を開いている。同じ方向性は、アクラおよびクマシ近郊に集積する組立業者を支える試験、認証、物流サービス事業者にも余地を生み出している。

電気モビリティは、焦点をインセンティブから実施可能なインフラ統治へと移し、充電設備の展開、運用、および適合設置サービス全体にわたる機会を開いている。エネルギー委員会は2026年2月のワークショップを通じてEV充電インフラおよびバッテリー交換規制案を進展させ、EVインフラ価値連鎖の認可・規制を目指した。一方、国家電気自動車政策は2024年から2026年を離陸準備期間として位置付けている。需要側では、フリートの更新サイクルとアフターサービス網が実務上のレバレッジとして残っており、トヨタ通商マニュファクチュアリング・ガーナによる組立と流通、サービスを統合した動きもこれに含まれる。地元組立車の競争力に関する業界と政府の対話、2026年6月のVAT免税に関する議論を含め、これがOEMの価格構造やフリート・小売購入者向けの融資パートナーシップにも影響を及ぼしている。

最近の業界動向

- 2026年6月: ガーナ貿易・農業関連産業省は、組立業者が生産減速への懸念を提起した後、現地組立車に対する20%のVAT免税措置の復活を検討していることを示した。この動きは、財政インセンティブが中古輸入車との価格差や現地組立ラインの稼働率にどのように影響するかを示している。

- 2026年2月: トヨタ通商マニュファクチュアリング・ガーナ(TTMG)はガーナで統合運営モデルを開始し、トヨタおよび日野の組立と全国流通を統合した。この体制は、在庫、部品の入手可能性、アフターサービス網に対するエンドツーエンドの管理を強化し、稼働率に依存するフリート購入者やライドヘイリング事業者にとって重要な要素となっている。

- 2025年10月: フォルクスワーゲン・ガーナは市場参入5周年を迎え、コンパクトSUVのT-Crossを発売し、現地組立車種のラインアップを拡充した。モデルミックスの拡大により、より広範な価格帯への対応が可能となり、個人向けおよびフリート調達向けの現地組立選択肢が増加した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は、車両生産・組立、卸売・小売販売、および使用中の車両に関連する保守活動を含む、自動車の中核産業チェーン全体からガーナ国内で生成される価値を対象とする。

対象範囲の除外事項: 上流の原材料、および主に車両専用の保守作業のために購入されるわけではない汎用作業工具は含まれない。

セグメンテーション概要

- 車両タイプ別

- 乗用車

- 商用車

- 二輪車

- 三輪車

- 推進タイプ別

- 内燃機関

- 電気自動車(EV)

- 車両年式別

- 新車

- 中古車

- 最終用途アプリケーション別

- 個人モビリティ

- 商業およびフリート(ライドヘイリング、物流、公共交通)

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、輸入車両の流れ、現地組立の進展、稼働車両保有台数の変化速度など、ガーナの車両市場を実務的に動かす要因を把握することから始めた。ガーナ国税庁および国連コムトレードの税関・貿易統計、世界銀行およびIMFのマクロ指標、関連する国内当局の交通・道路安全統計などの公開資料を活用した。

モデルの前提を裏付けるため、企業の年次報告書や投資家向け説明資料、業界団体の最新情報、価格・政策動向を追う信頼性の高い国内外の報道も確認した。必要に応じて、企業財務・インテリジェンスに特化した有料サブスクリプション、特許・技術動向の追跡、出荷単位の貿易データを用いてギャップを補い、数量や価格帯の整合性を確認した。これらの出典は例示に過ぎず、データ収集・検証の過程では他の公開資料や有料資料も使用された。

一次インタビューおよび調査

一次調査は、特に新車と中古車の比率、一般的な実現価格、政策および融資が購買行動に及ぼす影響について、デスクリサーチの前提を検証するために用いられた。車両輸入・流通の関係者、現地組立またはアフターサービスの関係者、フリート志向の購入者など、多様な対象者と対話を行い、最終的な市場規模が個人向けモビリティと商業利用の両方からの需要動向を反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア: 36% | 経営幹部(CXO): 22% | アジア太平洋(APAC): 52% |

| ミッドティア: 42% | 機能部門/事業部門リーダー: 37% | 欧州・中東・アフリカ(EMEA): 30% |

| 中小規模プレイヤー: 22% | マネージャー: 41% | 南北アメリカ: 18% |

市場規模算定・予測

市場規模算定は、ガーナの需要を車両流入量および保有台数の指標から再構築し、車種・車齢別の現実的な価格帯を用いて価値に変換するトップダウン方式を用いて構築された。その後、流通業者・輸入業者の売上パターンのサンプルを集計し、暗示される単位数量を貿易・登録データと照合するなど、選択的なボトムアップ方式による近似を用いて、初期推定が高すぎる、または低すぎると見られる場合に総計を調整した。

モデルで用いた主要な入力データには、輸入車両数量、新車と中古車の比率、一般的なCIFおよび小売価格帯、外国為替変動とその反映タイミング、関税やインセンティブに影響する政策変更が含まれる。フリート需要は小売需要とは異なる動きを示すことがあるため、調達サイクルおよび買い替え行動を確認することで独立した検証項目として扱った。予測にあたっては、外国為替および政策の経路に関するシナリオ分析を用い、その後トレンドベースの手法で平滑化することで、年次の変化曲線が現実的なものとなるようにした。小規模チャネルにおいてボトムアップの詳細情報が不足している場合は、貿易量に基づく浸透率の前提を用いてギャップを補い、インタビューで検証した。

データ検証・更新サイクル

算出結果は、輸入額の動向、車両保有台数の方向性、観測された小売価格の変化といった独立した指標と照合し、大きな差異があれば最終確定前に調査した。ある前提が市場推定を大きく変動させた場合は、追加のヒアリングと第二のアナリストによる再確認を通じて再検証し、計算上の誤りや定義のずれを早期に発見するようにした。

本レポートは毎年更新され、大幅な関税変更や大きな外国為替の変動など重大な事象が発生した場合には、臨時更新が実施される。提出前には最終確認を行い、最新のマクロおよび貿易指標が反映されていることを確認し、必要に応じてモデルを再調整する。

Mordor Intelligenceによるガーナ自動車市場規模分析と他の公開推定値との比較

ガーナの自動車市場について、タイトルが似ていても異なる公開市場規模が示されることは一般的である。その差異は通常、市場に何が含まれるか、どの年を基準年とするか、および為替レートが変動している際に価格をどのようにUSDへ換算するかによって生じる。

一部の推定は新車販売のような単一の需要指標に重点を置く一方、他の推定は中古輸入、現地組立、アフターサービス価値を一つの数値に統合する。予測の手法も異なり、ある発行元は関税の安定と為替の緩やかな変動を前提とする一方、別の発行元は購買力や融資の制約について保守的な前提を組み込む場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 2.02億米ドル(2025年) | |

| 学術・産業レポートA | 1.96億米ドル(2025年) | 集約されたセクター推定に依拠したより狭い価値構成を用いており、既に保有台数に含まれる車両に付随するアフターマーケットおよびサービス価値を過小評価する可能性がある。 |

| 自動車メディアB | 1.93億米ドル(2024年) | より早い年のスナップショットを報告しており、その価値が車両販売のみを含むのか、流通および保守活動も含むのかについて明確さが限定的であり、これが総計を変動させる。 |

この表に示される差異は、主に対象年の選定と産業チェーンのどの部分を含めるかによって説明される。Mordor Intelligenceのモデルでは、車両販売のみを計上するのではなく、卸売、小売、および車両に関連する保守活動を含めて価値が構築されている。対象範囲とUSD換算のタイミングが整合すれば、差異は通常縮小し、残る差異は中古輸入車の価格設定と構成の取り扱い方によって生じる。

レポートで回答される主要な質問

2026年のガーナ自動車市場の規模はどれくらいですか?

2026年にUSD 22億1,000万に達し、2031年までにUSD 34億1,000万に達すると予測されています。

ガーナにおける電気自動車(EV)の普及を促進しているものは何ですか?

8年間の輸入関税免除、バッテリーへの国家資産ファンドの支援、および充電インフラの拡充が、電気自動車(EV)の年平均成長率(CAGR)28.90%の見通しを下支えしています。

最も急成長している車両セグメントはどれですか?

三輪車はラストワンマイル配送と都市マイクロトランジット需要により、年率9.39%で拡大しています。

通貨変動はどのように車両価格に影響しますか?

セディ(現地通貨)の変動により、輸入業者は価格マージンを拡大せざるを得なく、一時的な通貨高の後でも小売価格は高水準に維持されています。

アクラ以外で最も潜在性を示す地域はどこですか?

道路整備が東部州および西部州の需要を喚起しており、ディーラーがコフォリドゥアとタコラディに支店を開設しています。

最終更新日: