ケニア中古車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.28 十億米ドル |

| 市場規模 (2026) | 1.32 十億米ドル |

| 市場規模 (2031) | 1.54 十億米ドル |

| 成長率 (2026 - 2031) | 3.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケニア中古車市場分析

ケニア中古車市場規模は、2025年の12億8,000万米ドルから2026年には13億2,000万米ドルに成長し、2026〜2031年にかけて年平均成長率3.17%で推移して2031年までに15億4,000万米ドルに達すると予測されています。消費者のオンラインプラットフォームへの移行、日本製右ハンドル車輸入の優位性、および規制上の車齢制限が需要パターンと販売業者戦略を形成しています。従来の非公式販売店が依然として車両販売を主導しているものの、より良いファイナンスオプションと強固な規制コンプライアンスが購買者の信頼を高め、組織化チャネルが着実にシェアを拡大しています。政府目標および登録電気自動車台数の増加に後押しされ、ハイブリッド車および電気自動車への関心が高まっています。日本は引き続き車両輸入の主要供給国であり、ケニアが導入した厳格な車齢制限にもかかわらず供給を維持しています。為替相場の安定が販売業者のコスト管理と在庫計画の効率化に寄与しており、特に輸入依存度の高い市場において顕著です。

主要レポートの要点

- 車両タイプ別では、ハッチバックが2025年のケニア中古車市場シェアの42.36%を占め、SUVおよびMPVが2031年にかけて年平均成長率4.44%で最も速い成長を記録しました。

- 販売業者タイプ別では、非組織化販売業者が2025年のケニア中古車市場シェアの62.63%を保有し、組織化チャネルが2031年にかけて年平均成長率5.04%で最高の予測成長率を記録しました。

- 燃料タイプ別では、ガソリン車が2025年のケニア中古車市場規模において72.71%のシェアを主導し、ハイブリッド車および電気自動車が2031年にかけて年平均成長率8.61%で拡大しています。

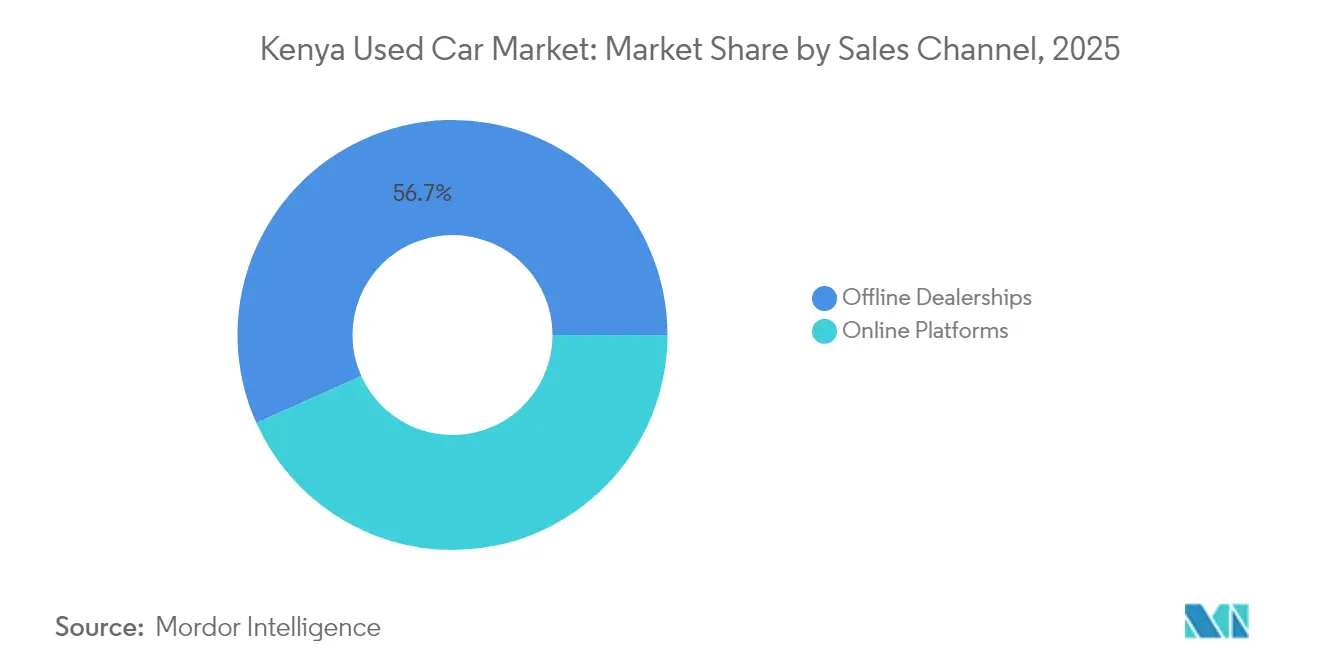

- 販売チャネル別では、オフライン販売店が2025年に56.72%のシェアを維持する一方、オンラインプラットフォームが2031年にかけて年平均成長率8.14%で拡大する見込みです。

- 車齢別では、5〜8年区分が2025年のケニア中古車市場規模の50.73%を占め、0〜3年セグメントが2026年〜2031年の間に年平均成長率5.55%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ケニア中古車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中間層による手頃な価格の中古輸入車への選好 | +0.8% | ナイロビ、モンバサ、キスム | 中期(2〜4年) |

| オンラインB2Cプラットフォームおよびフィンテック自動車ローンによるアクセス拡大 | +0.6% | 都市中心部、地方都市 | 短期(2年以内) |

| 日本産右ハンドルハイブリッド車による維持費低減 | +0.5% | 全国、都市部での早期普及 | 中期(2〜4年) |

| ライドヘイリングおよび配送フリートによる低設備投資需要の促進 | +0.4% | ナイロビ、モンバサ、ナクル、エルドレット | 短期(2年以内) |

| 東アフリカからの整備済み元法人フリートの流入 | +0.3% | 地域ハブ流通 | 長期(4年以上) |

| モンバサ自由貿易区経由の免税再輸出による貿易フローの促進 | +0.2% | 沿岸部国境間貿易 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格志向の中間層による中古輸入車の選好

新車登録台数が減少する中、家計の予算制約に合致した中古車を選ぶ購入者が増加しています。インフレにより可処分所得が低下し、主に日本からの信頼性の高い中古輸入車が魅力的な代替手段となっています。新車には高い税負担が課されるものの、その多くは中古市場に流入する前に吸収され、購入しやすさが向上しています。こうした動向が消費者の選好を再形成し、モビリティニーズの充足における中古車の役割を強化しています。CIC保険が導入した月払い自動車保険プランにより、初期の購入障壁が低下し、中間所得層のアクセシビリティが向上しました。その結果、新車販売が縮小する中でも中古車の取引量は安定的に推移しています。

低設備投資車両を求めるライドヘイリングおよび配送フリートの拡大

ウーバーはケニアで363,000人のアクティブライダーを抱えており、コスト効率の高い耐久性のある車両への安定した需要を生み出しています[1]「2025年アフリカファクトシート」、Uber Technologies、uber.com。2024年の運賃改定(10〜20%引き上げ)により、ドライバーの収益率が改善し、プラットフォーム業務向けの車両取得意欲が高まりました。NTSAによる手数料上限18%の設定が手取り収入をさらに保護し、フリートの拡大を促進しています。ナイロビにおける2009年以降の車齢規制は、輸入された8〜15年車のニーズと合致しており、老年モデルの存在感を維持させています。Eコマースの拡大が並行してピックアップトラックおよびバンの需要を促進し、物流の成長をケニア中古車市場と結びつけています。

東アフリカからの整備済み元法人フリートの供給増加

東アフリカ全域の大規模組織が、ESG目標を達成するためにフリートをより早期に更新しており、整備状態の良い在庫がケニアを中心とした地域オークションに流入しています。輸入業者はこれらの車両を整備した上で走行距離が少ない在庫として再販し、走行距離の多い日本製輸入車に代わる信頼性の高い選択肢を求める購入者にアピールしています。ケニアが査定ハブとしての地位を確立しているため、整備業者は部品を迅速かつ大量に調達でき、回転期間を短縮できます。このトレンドが質の高い在庫パイプラインを生み出し、組織化販売業者を非公式競合から差別化しています。

モンバサ自由貿易区経由の免税再輸出窓口

2023年2月に宣言されたボンジェ、ボンブルル、マボコの3つの新設輸出加工区は、輸入業者がウガンダおよびタンザニアへの再輸出向けに車両を保管する際に活用できる免税特権を付与しています[2]「ケニア輸出加工区拡張」、UNCTAD、unctad.org。この仕組みにより、次の購入者の総陸揚げコストが低下し、ケニアが東アフリカの通関センターとしての地位を確立しています。貢献度は限定的ながらも、この窓口は国内の車齢制限に直面する販売業者の収益源を多様化し、ケニア中古車市場の長期的成長見通しを下支えしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入車齢上限5年以内への引き下げ提案 | -0.7% | 全国 | 短期(2年以内) |

| 厳格な排ガス検査およびユーロ4基準の施行 | -0.5% | 全国、モンバサ港重点 | 中期(2〜4年) |

| 通貨安による保険料込み車両コスト(CIF)の上昇 | -0.3% | 輸入依存地域 | 短期(2年以内) |

| 低コスト中国製完全ノックダウン(CKD)組み立てによる中古車需要の侵食 | -0.2% | 都市市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な排ガス検査および迫りくるユーロ4基準の施行

地域の環境基準との今後の整合により、老朽化した低効率エンジンの輸入が制限され、検査要件が増加するとともに、モンバサ港などの主要入港地での通関時間が延長されます。基準適合のための車両改修が高コスト化し、一部モデルが購入困難となる可能性があります。ただし、新基準を満たす車両は高い残存価値を保持する可能性が高く、環境適合性が確認された車両を優遇する市場転換につながる可能性があります。

低コスト中国製完全ノックダウン(CKD)組み立てによる中古車の魅力の侵食

BYDはトヨタ系販売店との提携により、複数のモデルを投入して市場に本格参入しました。これらの製品は魅力的な保証条件とファイナンスオプションを含む競争上の優位性を持っています。組み立て車両に対する現地税制優遇措置が撤廃されたものの、BYDの規模の経済が価格競争力を維持する可能性があります。新型電気自動車が中古輸入車と同等の価格帯で入手可能になるにつれ、購入者の選好がシフトする可能性があります。これは特に長期的な信頼性を重視する購買者層に当てはまり、中古車市場の重要セグメントにおける需要を変容させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVの勢いの中でもハッチバックが主導

ハッチバックは2025年のケニア中古車市場の42.36%を占めており、都市部の駐車制約と低い維持費に対応したトヨタ・ヴィッツおよびホンダ・フィットのモデルによって支えられています。SUVおよびMPVは可処分所得の増加と志向性の高まりによる安全性・利便性への需要を背景に、2031年にかけて年平均成長率4.44%を示しています。セダンは正式な外観を好む法人フリートの間で引き続き支持されており、小型商用車の普及は農業生産量とEコマース配送需要に連動しています。

トヨタ・ハイラックスおよびいすゞD-マックスが牽引する小型商用車は、部品の入手容易性と混合地形の物流ルートに適した頑丈なシャシーから恩恵を受けています。中国製参入車は車両本体価格が低い一方で、残存価値とサービスカバレッジについての懸念が残っています。継続的なインフラ整備により配送ルートが拡大し、ケニア中古車市場全体でピックアップトラックおよびバンへの需要が漸増的に拡大しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

販売業者タイプ別:非組織化の優位性にデジタル化の破壊的影響

2025年の非組織化セグメントは62.63%のシェアを保有し、最小限の経費と日本への直接調達リンクを活用しています。しかし、組織化販売業者の予測年平均成長率5.04%は、リスク回避的な購入者にアピールする保証プログラム、体系的なファイナンス、およびコンプライアンス上の優位性による利益を反映しています。デジタルプラットフォームに対する源泉徴収税義務が透明性の向上を強制し、非公式事業者は正式化するか、オンラインでの可視性を失うかの選択を迫られています。

銀行は登録販売業者からの担保を好む傾向があり、組織化された事業者への信用供与を通じて在庫購買力を強化しています。一方、非組織化販売業者は価格交渉における機動性と希少モデルの迅速な調達能力を維持しており、デジタル化の進展にもかかわらずケニア中古車市場での存在感を保っています。

燃料タイプ別:ガソリン車の優位性とハイブリッド車の台頭

ガソリン車は2025年の販売台数の72.71%を占め、広範な給油インフラと簡易なメンテナンスに支えられています。電動モビリティ政策草案によるグリーンナンバープレートと将来的な関税優遇措置を追い風に、ハイブリッド車および電気自動車が年平均成長率8.61%で拡大しています。ディーゼルは長距離および高トルク用途において引き続き不可欠ですが、排ガスに関する社会的認知の課題に直面しています。

トヨタ・プリウスおよびホンダ・インサイトの輸入車は成熟したアフターマーケットサポートを享受しており、部品不足のリスクを最小化しています。ケニア中古車市場におけるハイブリッド車の規模は、充電インフラの整備と燃料価格の持続的な変動(運営コスト削減効果を増幅させる)に伴い成長すると予測されています。

販売チャネル別:デジタルプラットフォームが従来型販売店に挑戦

オフライン販売店は、多くの購入者が現物確認と即時の車両受け取りを重視することから、2025年に56.72%のシェアを維持しました。一方、年平均成長率8.14%で拡大するオンラインチャネルは、複数の販売業者の在庫を集約し、消費者の探索コストを圧縮するファイナンスを統合しています。NTSAによるデジタルナンバープレート交付(2025年5月に再開)は不正リスクを低減し、オンライン認証ワークフローと連携しています。

販売業者はハイブリッドモデルを試験的に導入しており、リスティングはオンラインで始まりながら最終取引はショールームで完結させ、体験的要素を維持しています。透明性の向上が価格歪曲を抑制し、購買者・販売者双方の地理的リーチを拡大するため、ケニア中古車市場に恩恵をもたらしています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

車齢別:中間車齢の選好が新しいモデルにシフト

車齢5〜8年の車両が2025年の取引の50.73%を占め、減価償却によるコスト削減と許容できる信頼性のバランスを提供しています。0〜3年コホートは年平均成長率5.55%を記録しており、8年車齢上限により輸入業者がより高価格帯の車両を取り扱うようになり、銀行も新しい担保に対してより長い返済期間を提供しているためです。8年超の車両は輸入適格性を失う一方で、国内での流通は継続しており、ケニア中古車市場内での多層的な再販活動を強化しています。

ライドヘイリングの基準は8〜15年車に密接に対応しており、輸入規制が強化されても需要を維持しています。ファイナンス構造がますます車齢と融資期間を連動させるようになり、消費者をより新しい資産に誘導し、貸し手にとっての残存価値の維持を支援しています。

地域分析

ケニアは東アフリカの主要な車両玄関口であり、モンバサ港が日本製右ハンドル車輸入の大部分を取り扱っています。ケニア中古車市場における沿岸部の郡は、通関サービスおよび貿易区優遇措置への直接アクセスから恩恵を受け、総陸揚げコストを削減しています。国家の経済中枢であるナイロビは、高頻度の小売回転と最大規模のライドヘイリング需要を集中させており、中間車齢の在庫の継続的な補充を促進しています。

エルドレットやナクルなどの内陸地域では、インフラ整備による接続性の向上が食欲を増大させており、販売業者が従来の沿岸部から首都へのルートを超えてサプライチェーンを拡大することを可能にしています。ウガンダおよびタンザニアはケニアからの再輸出に依存しており、車齢制限規制の相違が差別的な価格設定窓口を生み出しています。ボンジェおよびボンブルルの輸出加工区施設により、輸入業者は流通前に車両を免税で保管でき、東アフリカの地域流通センターとしてのケニアの役割を強化しています。

エチオピアの新興組み立て能力が将来的な供給競争を示唆しているものの、アフターマーケットの専門知識、金融サービスの統合、および規制透明性におけるケニアの実績が持続的な優位性を支えています。モバイルマネーおよびブランチレスバンキングが国境間取引を円滑化し、ケニアのオンラインプラットフォームを通じて購入するウガンダおよびタンザニアのバイヤーの決済サイクルを短縮しています。この地域的な牽引力が国内景気循環の変動に対するバッファーを加え、ケニア中古車市場全体の長期的な安定性を強化しています。

競争環境

市場競争は引き続き分散しています。AutcheckによるCheki Kenyaの統合は、バイヤーの予算と販売業者のフロアプランニング戦略を支援するAIベースの価格設定ツールを含むデジタルスケールの優位性を示しています。2025年1月のCMC Motors Groupの事業停止は、中古車志向モデルへの迅速な転換やコンプライアンスコストの充足ができなかったレガシー代理店の脆弱性を明らかにしています。

組織化された事業者は、差別化のために保証、整備基準、および書類自動化を重視しています。非組織化輸入業者は価格競争と迅速な回転に依存していますが、KEBS検証とNTSAナンバープレートのデジタル化の下で強化された審査に直面しています。BYDのトヨタ系販売店との提携は、後期型ハイブリッド車に近い価格で新型電気自動車を提供できる新たな競合を導入し、都市部の購買者の価値比較を再形成する可能性があります。

KCBの長期融資やNCBAのモバイルクレジットスコアリングなどのファイナンス提携が、販売業者の販売量をますます決定づけています。ソーシャルメディアおよび自動車情報サイトを通じたデジタルマーケティングがリード獲得効率を高め、アフターマーケットサービスのバンドルが販売後の収益を維持しています。総じて、戦略的ポジショニングはケニア中古車市場全体にわたるコンプライアンス能力、ファイナンス統合、およびデジタル可視性に依存しています。

ケニア中古車産業のリーダー企業

Gigi Motors Limited

Toyota Kenya (Automark)

Jiji Kenya

Autochek Africa

Peach Cars

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:KEBSは輸入車両1台あたりケニアシリング12,000のバリデーション手数料を導入し、コンプライアンスコストの増加と監視措置の強化を図りました。この手数料は、輸入車両が必要な基準および規制を満たすことを確保し、市場に参入する車両の品質と安全性を向上させることを目的としています。

- 2025年7月:スズキ自動車株式会社は、コーポレートベンチャーキャピタルファンドであるスズキ グローバル ベンチャーズを通じて、Cordia Directions, Ltd.(コーディア ダイレクションズ)への投資を実施しました。日本のスタートアップであるCordia Directionsは、ケニアおよびより広範な東アフリカ地域での中古車取引を促進するプラットフォームであるPeach Carsを運営しており、今後の成長が期待されています。

ケニア中古車市場レポートの調査範囲

中古車とは、事前所有車または二次流通車とも呼ばれ、過去に一人以上の小売購入者が所有したことのある車両です。一方、認定中古車(CPO)とは、徹底的な検査(購入前検査)と専門的な整備が施された中古車です。「中古」という用語は、その車両が走行済みであり、使用に伴う経年劣化が生じている可能性があることを指します。

ケニア中古車市場の調査範囲は、車両タイプおよび販売業者タイプによってセグメント化されています。車両タイプ別では、ハッチバック、セダン、スポーツユーティリティビークル、多目的車にセグメント化されています。販売業者タイプ別では、組織化および非組織化にセグメント化されています。

各セグメントの市場規模と予測は、金額(米ドル)ベースで実施されています。

| ハッチバック |

| セダン |

| スポーツユーティリティビークルおよび多目的車 |

| 小型商用車(ピックアップトラックおよびバン) |

| 組織化 |

| 非組織化 |

| ガソリン |

| ディーゼル |

| ハイブリッドおよび電気 |

| オンラインプラットフォーム |

| オフライン販売店 |

| 0〜3年 |

| 3〜5年 |

| 5〜8年 |

| 8年超 |

| 車両タイプ別 | ハッチバック |

| セダン | |

| スポーツユーティリティビークルおよび多目的車 | |

| 小型商用車(ピックアップトラックおよびバン) | |

| 販売業者タイプ別 | 組織化 |

| 非組織化 | |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| ハイブリッドおよび電気 | |

| 販売チャネル別 | オンラインプラットフォーム |

| オフライン販売店 | |

| 車齢別 | 0〜3年 |

| 3〜5年 | |

| 5〜8年 | |

| 8年超 |

レポートで回答される主要な質問

2031年におけるケニア中古車市場の予測金額はいくらですか?

ケニア中古車市場は2031年までに15億4,000万米ドルに達すると予測されています。

ケニアの中古車市場において最も成長の速い車齢区分はどれですか?

0〜3年の車両は、厳格な輸入車齢規制と改善されたファイナンス環境により、2026〜2031年の間に年平均成長率5.55%で拡大すると予測されています。

ケニアの中古車販売におけるオンラインプラットフォームの優位性はどの程度ですか?

オンラインチャネルは2025年の取引の43.28%を占め、購買者が透明性と統合型ファイナンスを求める中、年平均成長率8.14%で成長しています。

8年車齢制限はどのように供給に影響しますか?

2025年1月の規制により、最も古い在庫カテゴリが市場から排除され、平均車両価格が上昇し、より新しい在庫を調達できるファイナンス能力を持つ組織化販売業者が恩恵を受けています。

ケニアにおける電気自動車の普及を支援する最近の政策はありますか?

2025年3月に発表された電動モビリティ政策草案は、グリーンナンバープレートを導入し、電気自動車シェア5%を目標として掲げており、電気自動車輸入への優遇措置を示唆しています。

最終更新日: