韓国中古車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 24.11 十億米ドル |

| 市場規模 (2026) | 25.16 十億米ドル |

| 市場規模 (2031) | 31.13 十億米ドル |

| 成長率 (2026 - 2031) | 4.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国中古車市場分析

韓国中古車市場規模は、2025年の241億1,000万米ドルから2026年には251億6,000万米ドルへ成長し、2026年〜2031年の期間にわたり年平均成長率(CAGR)4.35%で拡大して、2031年までに311億3,000万米ドルに達すると予測されています。成長の勢いは、3年リース満了返却車両の安定的なパイプライン、在庫へのデジタルアクセスの拡大、および組織的小売形態を奨励する政策支援に支えられています。2兆韓国ウォンの政府流動性支援が在庫融資および技術アップグレードを後押ししています。セダンが依然として市場を主導していますが、SUV、バッテリー電気自動車、および新車に近い在庫への需要が急速に高まり、供給ミックスが多様化しています。デジタルプラットフォームが価格の透明性をもたらし、非組織型ディーラーに近代化を迫る一方、ソウル市の排ガス規制の導入が古いディーゼル車の買い替えを加速させています。

主要レポートの要点

- 車両タイプ別では、セダンが2025年の韓国中古車市場において39.85%のシェアで首位を占め、SUVは2031年に向けて年平均成長率(CAGR)6.38%で拡大すると予測されています。

- 販売業者タイプ別では、組織型ディーラーが2025年の韓国中古車市場シェアの57.98%を占め、同セグメントは2031年まで年平均成長率(CAGR)5.34%で成長する見込みです。

- 燃料タイプ別では、ガソリンエンジン車が2025年の韓国中古車市場シェアの60.41%を獲得し、バッテリー電気自動車は2031年までの最高予測年平均成長率(CAGR)11.48%を記録する見込みです。

- 車両年式別では、3〜5年の区分が2025年の韓国中古車市場シェアの35.72%を占め、0〜2年の区分は年平均成長率(CAGR)9.24%で上昇しています。

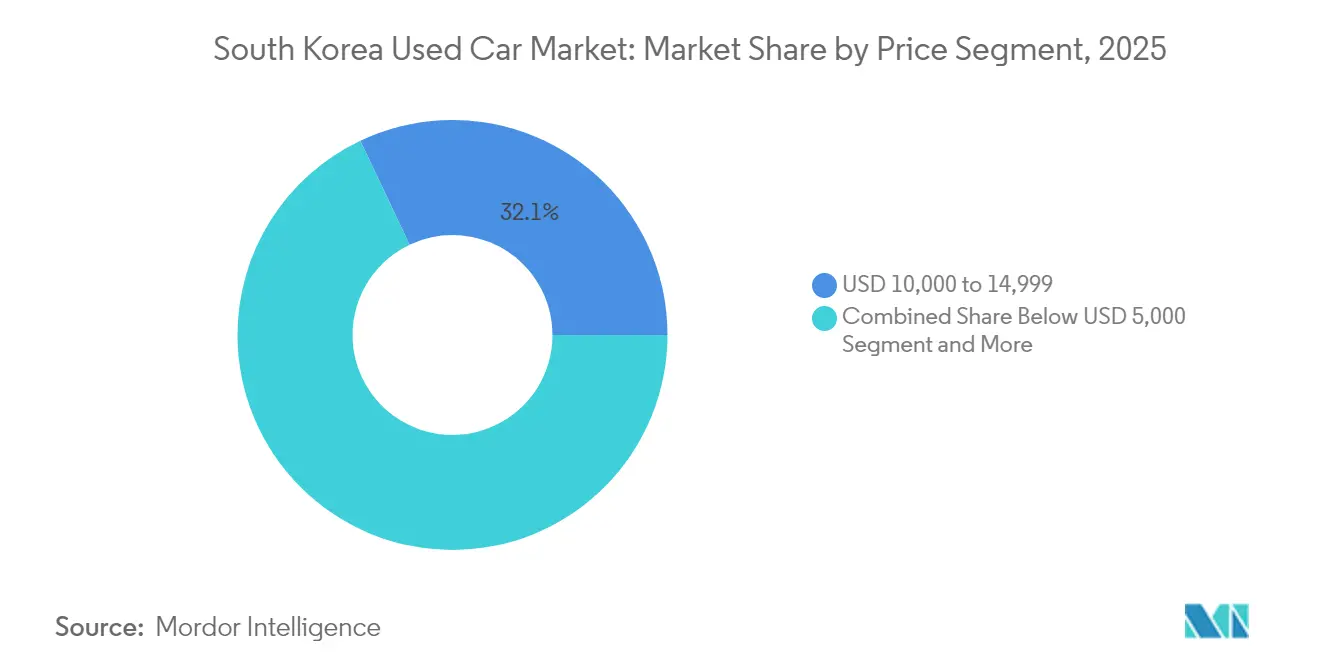

- 価格帯別では、10,000〜14,999米ドルの価格帯が2025年の韓国中古車市場シェアの32.05%を占め、30,000米ドル以上の価格帯は年平均成長率(CAGR)9.91%の見通しを示しています。

- 販売チャネル別では、マルチブランド独立系ディーラーが2025年の韓国中古車市場シェアの55.25%を管理し、純粋オンライン小売業者は年平均成長率(CAGR)8.08%で成長しました。

- 所有形態別では、複数オーナー車両が2025年の韓国中古車市場シェアの61.76%を占め、初代オーナー再販は年平均成長率(CAGR)5.09%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国中古車市場の動向と洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への(〜)%の影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 3年リース返却車両の急増 | +1.8% | ソウル、釜山、仁川、京畿道 | 短期(2年以内) |

| デジタルマーケットプレイスの急成長 | +1.2% | ソウル、釜山、大邱、京畿道 | 中期(2〜4年) |

| 電気自動車(EV)再販規制緩和 | +0.9% | ソウル、京畿道、仁川 | 中期(2〜4年) |

| OEMによる認定中古車(CPO)プログラムの展開 | +0.7% | ソウル、釜山、大邱、京畿道、蔚山 | 長期(4年以上) |

| SUV需要の急増 | +0.6% | 京畿道、ソウル、釜山、大邱 | 中期(2〜4年) |

| AIによるコンディション評価 | +0.4% | ソウル、釜山、京畿道 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

3年リース返却車両の波が高品質供給を押し上げる

残存価値の高いリース車両が大量に市場へ戻り、組織型ディーラーに対して保証適用範囲と低走行距離を重視する購買者を引き付ける優位な在庫をもたらしています。これらの車両は3年後も元の価値の65.4%を維持しており、新車に近い在庫に関連するプレミアムを裏付けています。現代自動車(ヒュンダイ)と起亜自動車(キア)の国内生産における優位性が、こうした返却車両の予測可能な流入を確保し、ディーラーのマージンを安定させています。2025年まで継続する政府インセンティブが、とりわけ環境配慮型モデルにおけるリースから購入への転換率をさらに高めています。その結果生まれる在庫の厚みが購買者の信頼を強化し、段階的な価格正常化を支えています[1]「자동차 통계」(自動車統計)、韓国自動車工業協会、kama.or.kr。

デジタルマーケットプレイスおよび価格比較アプリの採用拡大

オンライン比較ツールにより、購買者は価格、走行距離、および車両状態を即座に把握できるようになり、従来の情報の非対称性が解消されています。ディーラーはバーチャルショールームと対面検査を統合したオムニチャネルモデルへリソースをシフトしています。2022年以降にOEMが開始したプラットフォームは、認定リストと融資を一つのトランザクションフローで提供し、業界全体のサービス品質基準を引き上げています。ワンクリック購入機能の利便性が純粋オンライン小売の堅調な成長につながっていますが、高額取引の大半は依然として対面検査が最終的な決め手となっています。そのため、組織型ディーラーはリモート査定とビデオウォークスルーを組み込み、物理的インフラを活用しながら競争力を維持しています。

4年以内の電気自動車(EV)再販に税額控除を付与する政府規制緩和

政策改正により、中古電気自動車(EV)の取引が最大650万韓国ウォンの補助金の対象となり、新しい内燃機関モデルに対するコスト面での即座の優位性が生まれています。この規制上の後押しが中古電気自動車(EV)の購買者層を広げ、回収期間を短縮しています。電気自動車(EV)在庫を扱うディーラーは、バッテリー健全性診断や充電器互換性チェックなど、新たな運営要件に直面しています。地域別の補助金上限がソウル周辺に活動を集中させ、在庫を衛星都市へ再配分する移動式卸売業者が活用できる価格スプレッドを生み出しています[2]「중고차 등록 현황」(中古車登録現況)、韓国輸入自動車協会、kaida.co.kr。

2022年法改正後のOEM認定中古車(CPO)プログラムの展開が購買者の信頼を高める

法改正により中古小売セグメントが自動車メーカーに開放され、ブランド認定、延長保証、および統合融資が可能となりました。現代自動車(ヒュンダイ)のH Promiseなどのプログラムは各車両に270以上の検査項目を適用し、リスク回避志向の購買者にとって測定可能な付加価値を提供しています。これらのサービスはプレミアム価格を実現する一方で、独立系ディーラーが透明性とアフターサービス支援において匹敵しなければならない参照基準を生み出しています。長期的には、OEMの参入により、比較可能な保証債務の資金調達が困難な小規模業者が市場から撤退する形での業界統合が加速しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への(〜)%の影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中古車価格のインフレ | -1.4% | ソウル、釜山、京畿道、仁川 | 短期(2年以内) |

| 非組織型ディーラーの優勢 | -0.8% | 大邱、光州、蔚山、済州 | 中期(2〜4年) |

| ソウル市の2027年排気ガス等級別ディーゼル車禁止 | -0.6% | ソウル、京畿道、仁川 | 中期(2〜4年) |

| 車両履歴ブロックチェーンへの躊躇 | -0.3% | 全地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中古車価格のインフレが新車との価格差を縮小させる

持続的な在庫不足が中古車価格を高水準に維持し、かつて消費者を新車ショールームから引き離した歴史的な割安感を損なっています。メーカーは新モデルへの積極的な融資で応じ、コスト方程式をさらに変化させています。中古在庫を管理するディーラーは、購買者がプロモーションを待つか新しい電気自動車(EV)を税制優遇を活用して購入する方向へシフトするため、利益率の圧縮に直面しています。排ガス規制が急速な車両更新と適合車両への需要増幅を招く都市部では、この圧縮が最も顕著に感じられています。

分散した非組織型ディーラーが信頼の欠如と価格の不透明性を高い水準に維持している

標準化されたプロセスを持たない小規模独立系業者は、不均一な検査報告と変動する価格設定をもたらし、透明なデジタルプラットフォームを好む初めての購買者を敬遠させています。組織型ディーラーは認定チェックリストと車両履歴レポートを公開することでシェアを獲得していますが、地方では依然としてテクノロジー導入が限られた旧来の業者に依存しています。信頼性のギャップが市場の正式化を遅らせ、価格感応度の高いセグメントで取引速度を鈍化させる評判上のリスクをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVが市場変革を牽引

セダンは2025年において39.85%の最大シェアを維持し、SUVは年平均成長率(CAGR)6.38%で韓国中古車市場において最も急速に拡大するセグメントとなっています。この変化は、通勤の快適性とアウトドアの実用性を兼ね備えた車両を求める世帯によって推進されています。ハイブリッドおよび電気SUVを対象とした政府インセンティブが需要をさらに増幅させています。ディーラーは、残存価値が高く部品調達が容易な現代自動車(ヒュンダイ)および起亜自動車(キア)のSUVラインにおける最近のリース返却車両を優先することで収益機会を活用しています。コンパクトセダン供給とSUV需要の抑制のバランスをとる在庫管理者は、価格を重視するエントリーレベルの購買者に向けてハッチバックを再配置しています。

高い車高を持つ車両への高まる需要は、先進運転支援システムと低排出パワートレインを搭載したモデルの再販見通しを強化しています。若い家族は、SUVをレクリエーション需要を二台目の車なしに満たすことができる柔軟な資産として捉え、購買予算を一台の多目的車に集約しています。後席の利便性や荷物管理などのファミリー向け機能セットに沿った再整備基準を設定するディーラーは、より迅速な在庫回転を実現しています。

販売業者タイプ別:組織型ディーラーが市場シェアを統合

組織型ディーラーは2025年の韓国中古車市場シェアの57.98%を獲得し、調達・認定・マーケティングにおける規模の優位性により年平均成長率(CAGR)5.34%での拡大が予測されています。大規模事業者は検査を合理化し、価格を標準化し、バンドル融資を提供することで、スピードと説明責任を重視する購買者の摩擦を軽減しています。組織型ディーラー向けの韓国中古車市場規模は、オムニチャネル体験をサポートするデジタル投資と連動して上昇すると予測されています。

非組織型ディーラーは個人的なネットワークが正式な構造に優先する地方において依然として存在感を示していますが、規制遵守コストとテクノロジーのギャップが成長を妨げています。統合業者は地元顧客と不動産資産にアクセスするために独立系店舗の買収を増やしています。その結果生まれるネットワーク効果により、より広い在庫の幅が実現し、オンライントラフィックを引き付け、価格比較アプリでの視認性が強化されています。

燃料タイプ別:電気自動車(EV)が価値提案を再構築

ガソリン車のリストは2025年の韓国中古車市場シェアの60.41%を占めていますが、バッテリー電気自動車(BEV)は年平均成長率(CAGR)11.48%を示しており、2031年までに韓国中古車市場の構造を大きく変えることになります。都市部の排ガス規制のもとでディーゼル需要が縮小し、ディーラーは資産の陳腐化を回避するためにガソリンハイブリッドおよびバッテリー電気自動車(BEV)在庫へのシフトを迫られています。バッテリー電気自動車(BEV)向けの韓国中古車市場規模は充電インフラの整備と並行して拡大し、残存価値の上昇と販売サイクルの短縮を促進しています。

バッテリー健全性評価と保証移転ロジスティクスに習熟したディーラーは、新車に近い電気自動車(EV)においてプレミアムを獲得しています。リスト台数の急増に関連する安全性の問題は、このセグメントがブランド評判や事故ニュースに対してどれほど敏感であるかを示しています。透明なバッテリー状態の開示が不安を軽減し、交換保証を含む認定プログラムが購買者の信頼を向上させています。

車両年式別:新車に近い在庫へのプレミアム

3〜5年の車両が2025年の韓国中古車市場シェアの35.72%を占めていますが、0〜2年の区分はメーカー保証の残余期間と最新のインフォテインメントシステムへの期待から年平均成長率(CAGR)9.24%を記録しています。残存価値の維持がファイナンシャルリース構造を促進し、高品質な供給を韓国中古車市場へ還流させています。古いディーゼル車はソウル市の2027年規制のもとで加速する減価償却リスクに直面し、輸出業者はこれらの車両を規制が緩やかな海外市場へ振り向けています。

年式の勾配はワークショップの需要にも影響し、最近のモデルは機械的なオーバーホールよりもソフトウェアアップデートが必要となっています。サブスクリプション型メンテナンスパッケージを提供するディーラーは、若い在庫にサービス収益を結び付け、価格変動の中でも利益を安定させることができます。

価格帯別:中間市場の優位性とプレミアムセグメントの成長

10,000〜14,999米ドルの価格帯が2025年の韓国中古車市場シェアの32.05%を確固たるものとし、中間所得層の購買者にとっての最適価格帯としての地位を確立しています。上位では、30,000米ドル以上の価格帯が新車に近い高級SUVと電気自動車(EV)への需要に支えられ年平均成長率(CAGR)9.91%で成長しています。融資へのアクセスが広がり若いプロフェッショナルの間でブランド志向が高まるにつれ、プレミアム価格帯向けの韓国中古車市場シェアが強化されています。

価格弾力性は地域によって異なります。都市部の購買者は競争力のあるリース提案を活用して上位モデルへ移行することが多い一方、地方の購買者は実用的なセダンを好む傾向があります。郵便番号別の需要パターンに応じて在庫をセグメント化するディーラーは、保有コストと回転期間を最適化しています。

販売チャネル別:デジタルの混乱が従来のディーラーに挑戦

マルチブランド独立系業者は2025年の韓国中古車市場シェアの55.25%を生み出しましたが、純粋オンライン小売業者の年平均成長率(CAGR)8.08%が消費者の購買行動の変化を示しています。顧客がオンラインで車両を予約してオフラインで取引を完了するハイブリッドモデルが標準化されつつあります。組織型ネットワークは、ショールームの安心感を手放さずにeコマースの利便性を再現するために、ワンクリック融資と自宅配送を統合しています。

従来のディーラーは、デジタルの期待に応えるためにライブストリームによるウォークアラウンドセッションとAIベースの価格見積りツールで応じています。成功するオムニチャネル戦略は、オンラインでのリード獲得と店頭での専門知識を融合させ、テクノロジーに精通した顧客の習慣に適合しながらディーラーの存在意義を保持しています。

所有形態別:複数オーナー車両が供給を支配

複数オーナー車両が2025年の韓国中古車市場シェアの61.76%を占め、自然な車両の老朽化と手頃な価格への需要を反映しています。既知のメンテナンス履歴を重視する購買者に響く初代オーナー再販は、年平均成長率(CAGR)5.09%で拡大しています。認定中古車(CPO)チャネルは、コンディションを保証しメーカー支援のサービスを提供することで初代オーナー再販の価値を高め、最近のトレードインの訴求力を広げています。

複数オーナー車両については、ディーラーはブロックチェーンによる車台識別番号(VIN)追跡と義務的な検査アップロードにより信頼性を高めています。この透明性が知覚リスクを軽減し、価格規律を支え、十分に記録された古い車両を手頃な価格でありながら信頼性の高い選択肢として位置付けています。

地域分析

ソウル、仁川、京畿道が合わせて大きな取引高を牽引しており、高所得、高人口密度、および早期のデジタル導入の証となっています。これらの地域は政策の実験場でもあり、排ガス等級規制によりオーナーはディーゼルから適合するガソリン、ハイブリッド、または電気自動車(EV)モデルへのシフトを余儀なくされています。首都圏のディーラーは、テクノロジーリテラシーの高い消費者の期待に応えるために洗練されたオンラインマーケティングと当日配送を活用しています。

第二層の拠点である釜山、大邱、光州、蔚山は異なる需要に対応しています。港湾都市の釜山は商業用バンを支援し、蔚山周辺の工業地帯はフリートの信頼性とサービス契約を重視しています。これらの地域は実用的なセダンと多目的車(MPV)に傾倒しており、ディーラーは多様な在庫を維持する必要があります。政府の地方開発資金は地元業者の検査施設の近代化を支援し、首都圏の競合他社との品質格差を縮小しています。

地方の県は依然として関係性を重視した販売を行うコミュニティベースのディーラーに依存しています。充電インフラの不足が電気自動車(EV)の普及を制約し、都市部に比べて中古電気自動車(EV)の価格を低く抑えています。しかし、2025年までに50万基の公共充電器を設置するという国家計画により、潜在的な地方需要が解放され、モバイルサービスバンとリモート検査ツールの展開に備えたディーラーにとってのアップサイドが生まれると期待されています。

競合環境

競合環境は、規模を有利に活用しながらも革新を阻害しない中程度の集中状態を示しています。主要企業はAIによるコンディション評価とブロックチェーン認証を統合し、消費者の信頼を高めています。OEMリース部門とのパートナーシップにより、最近のオフリース車両のパイプラインが確保され、在庫品質とスプレッドコントロールが固定されています。

新興のデジタル専業参入者は、7日以内の配送と手軽な返品ポリシーを提供することで、透明性とスピードを訴求しています。これにより既存企業はアプリ開発を加速し、ビデオ査定を導入し、受け取りロジスティクスを拡大するよう促されています。OEM系ディーラーはブランドロイヤルティを活用して認定中古車(CPO)の全国カバレッジを拡大しています。オムニチャネルのタッチポイントに投資する従来型マルチブランド業者は地位を維持していますが、技術アップグレードを怠る業者は来店客の減少に直面しています。

最近の戦略的動向は顧客中心モデルへの推進力を強調しています。あるプラットフォームは認定在庫に対して7日以内の配送を導入し、マルチブランドの高級小売業者は輸入中古車を対象とした専用ポータルの開設を発表しました。現代自動車(ヒュンダイ)は272項目のチェックによる独自の認定部門を立ち上げ、二次市場へのメーカーのコミットメントを強化しています。

韓国中古車業界のリーダー企業

KB Cha Cha Cha

K Car

Encar

HeyDealer

Hyundai Glovis (H Promise)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:最大手の中古車ポータルEncarは、オンライン購入サービス「Encar MEET Go」に7日以内配送を追加し、Encarが診断・認定したディーラー在庫車両を消費者が購入できるようにしました。

- 2025年3月:コーロンモビリティグループが輸入中古車に特化した新たなオンラインプラットフォームの開設を発表し、BMWおよびロールス・ロイスを超えてブランドポートフォリオを拡大しました。

韓国中古車市場レポートの調査範囲

中古車(事前所有車両)、または中古の自動車とは、以前に一人または複数の小売オーナーが所有していた車両のことです。一方、認定中古車(CPO)は、徹底的な検査(購入前検査)が行われ、専門的に再整備された中古車です。中古車市場は、オンラインまたはオフラインの販売チャネルを通じて中古車の売買に携わる幅広い企業で構成されています。

韓国中古車市場は、車両タイプ、販売業者タイプ、燃料タイプ、および販売チャネルでセグメント化されています。車両タイプ別では、ハッチバック、セダン、スポーツユーティリティビークル(SUV)/多目的車(MPV)にセグメント化されています。販売業者タイプ別では、組織型と非組織型にセグメント化されています。燃料タイプ別では、ガソリン、ディーゼル、電気、およびその他の燃料タイプ(液化石油ガス、圧縮天然ガスなど)にセグメント化されています。販売チャネル別では、オンラインとオフラインにセグメント化されています。

レポートでは、上記の全セグメントの市場規模および予測金額(米ドル)を提供しています。

| ハッチバック |

| セダン |

| スポーツユーティリティビークル(SUV) |

| 多目的車(MPV) |

| その他(コンバーチブル、クーペ、クロスオーバー、スポーツカー) |

| 組織型 |

| 非組織型 |

| ガソリン |

| ディーゼル |

| ハイブリッド(HEVおよびPHEV) |

| バッテリー電気自動車(BEV) |

| 液化石油ガス(LPG)/圧縮天然ガス(CNG)/その他 |

| 0〜2年 |

| 3〜5年 |

| 6〜8年 |

| 9〜12年 |

| 12年超 |

| 5,000米ドル未満 |

| 5,000〜9,999米ドル |

| 10,000〜14,999米ドル |

| 15,000〜19,999米ドル |

| 20,000〜29,999米ドル |

| 30,000米ドル以上 |

| オンラインデジタル分類ポータル |

| 純粋オンライン小売業者 |

| OEM認定オンラインストア |

| オフラインOEMフランチャイズディーラー |

| マルチブランド独立系ディーラー |

| 物理オークション会場 |

| オンライン |

| オフライン |

| 初代オーナー再販 |

| 複数オーナー |

| 車両タイプ別 | ハッチバック |

| セダン | |

| スポーツユーティリティビークル(SUV) | |

| 多目的車(MPV) | |

| その他(コンバーチブル、クーペ、クロスオーバー、スポーツカー) | |

| 販売業者タイプ別 | 組織型 |

| 非組織型 | |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| ハイブリッド(HEVおよびPHEV) | |

| バッテリー電気自動車(BEV) | |

| 液化石油ガス(LPG)/圧縮天然ガス(CNG)/その他 | |

| 車両年式別 | 0〜2年 |

| 3〜5年 | |

| 6〜8年 | |

| 9〜12年 | |

| 12年超 | |

| 価格帯別 | 5,000米ドル未満 |

| 5,000〜9,999米ドル | |

| 10,000〜14,999米ドル | |

| 15,000〜19,999米ドル | |

| 20,000〜29,999米ドル | |

| 30,000米ドル以上 | |

| 販売チャネル別 | オンラインデジタル分類ポータル |

| 純粋オンライン小売業者 | |

| OEM認定オンラインストア | |

| オフラインOEMフランチャイズディーラー | |

| マルチブランド独立系ディーラー | |

| 物理オークション会場 | |

| 出所別 | オンライン |

| オフライン | |

| 所有形態別 | 初代オーナー再販 |

| 複数オーナー |

レポートで回答される主要な質問

韓国中古車市場の現在の価値はいくらですか?

市場は2026年に257億1,600万米ドルであり、2031年までに311億3,000万米ドルに達すると予測されています。

どのセグメントが韓国中古車市場で最大のシェアを持っていますか?

セダンが39.85%のシェアで首位を占め、SUVが年平均成長率(CAGR)6.38%で最も急成長しています。

バッテリー電気自動車セグメントはどのくらいの速度で成長していますか?

バッテリー電気自動車は年平均成長率(CAGR)11.48%を記録しており、2031年までの全燃料タイプの中で最も高い成長率となっています。

なぜ組織型ディーラーは非組織型ディーラーよりも速く拡大しているのですか?

組織型ディーラーは認定検査、透明な価格設定、および統合融資を提供することで、分散した独立系業者の低い成長率と比べて年平均成長率(CAGR)5.34%での成長を実現しています。

ソウル市の2027年ディーゼル車規制は市場にどのような影響を与えますか?

この政策は古いディーゼル在庫の買い替えを加速させ、ガソリン、ハイブリッド、および電気自動車(EV)モデルへの需要を高める一方で、古いディーゼル車の再販価値に圧力をかけています。

最終更新日: