ASEANモバイル仮想ネットワーク事業者(MVNO)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

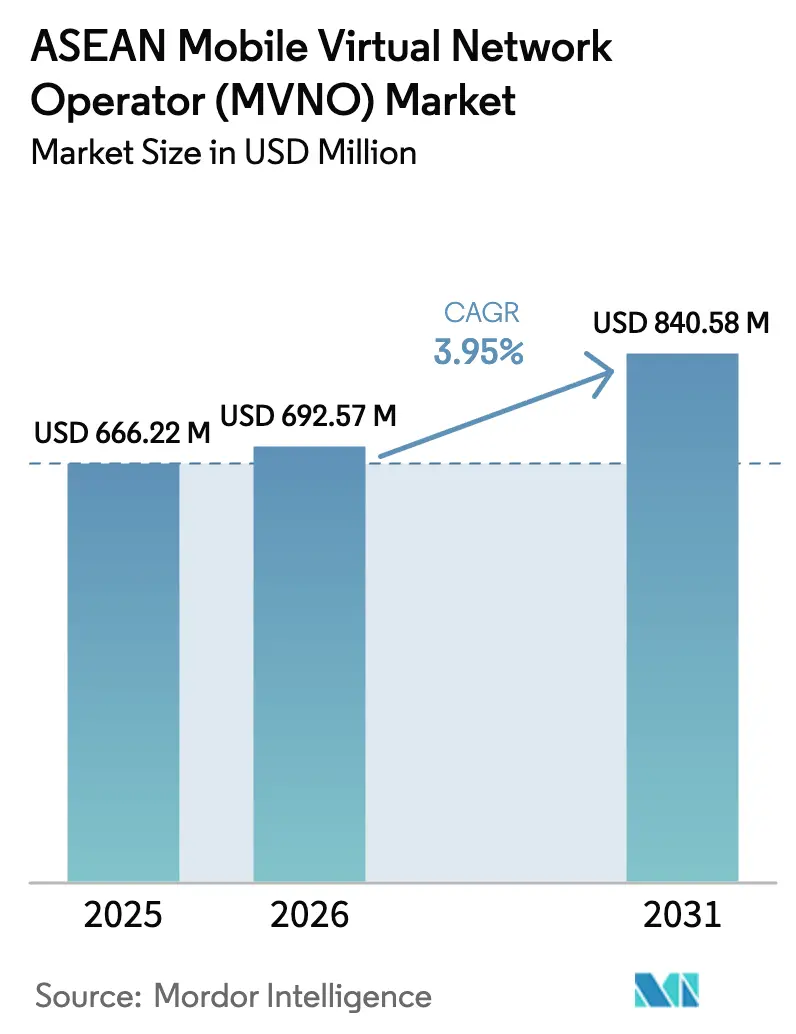

| 基準年の市場規模 (2025) | 666.22 百万米ドル |

| 市場規模 (2026) | 692.57 百万米ドル |

| 市場規模 (2031) | 840.58 百万米ドル |

| 成長率 (2026 - 2031) | 3.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEANモバイル仮想ネットワーク事業者(MVNO)市場分析

ASEANのMVNO市場規模は、2025年の6億6,622万USDから2026年には6億9,257万USDへと成長し、2026〜2031年の年平均成長率3.95%で2031年には8億4,058万USDに達すると予測されています。タイ、ベトナム、マレーシアにおける卸売アクセス義務化の規制が未使用の5G容量を解放しており、銀行ブランドの仮想事業者が金融サービスと通信サービスをバンドルして参入しています。クラウドネイティブのBSSおよびOSSプラットフォームはサービス開始までの期間を短縮し、新規参入者が100日以内に市場投入を実現できるようにしています。MNOサブブランドからの競争圧力により小売価格は低水準に抑えられており、MVNOの差別化はIoTフリート管理や出稼ぎ労働者向けローミングバンドルなどの垂直ソリューションへとシフトしています。衛星対地上セル連携は将来的に遠隔地の群島への展開を可能にすると期待されていますが、現在の帯域幅コストにより採用はデータ使用量の少いユースケースに限定されています。

主要レポートのポイント

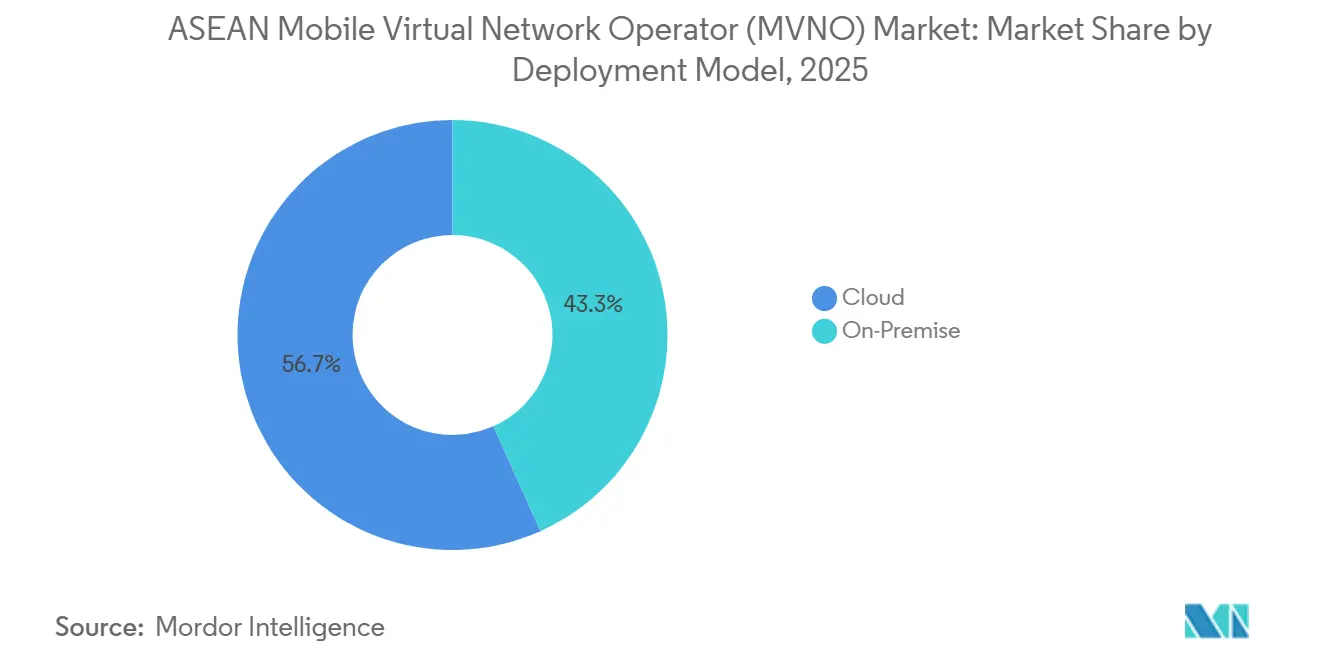

- 展開モデル別では、クラウドプラットフォームが2025年のASEAN MVNO市場シェアの56.71%を占め、同セグメントは2031年にかけて年平均成長率4.58%で拡大する見込みです。

- 運営モード別では、リセラー構成が2025年に38.57%のシェアでトップとなり、フルMVNO構成が2026〜2031年にかけて年平均成長率4.91%で最も速い成長を示しています。

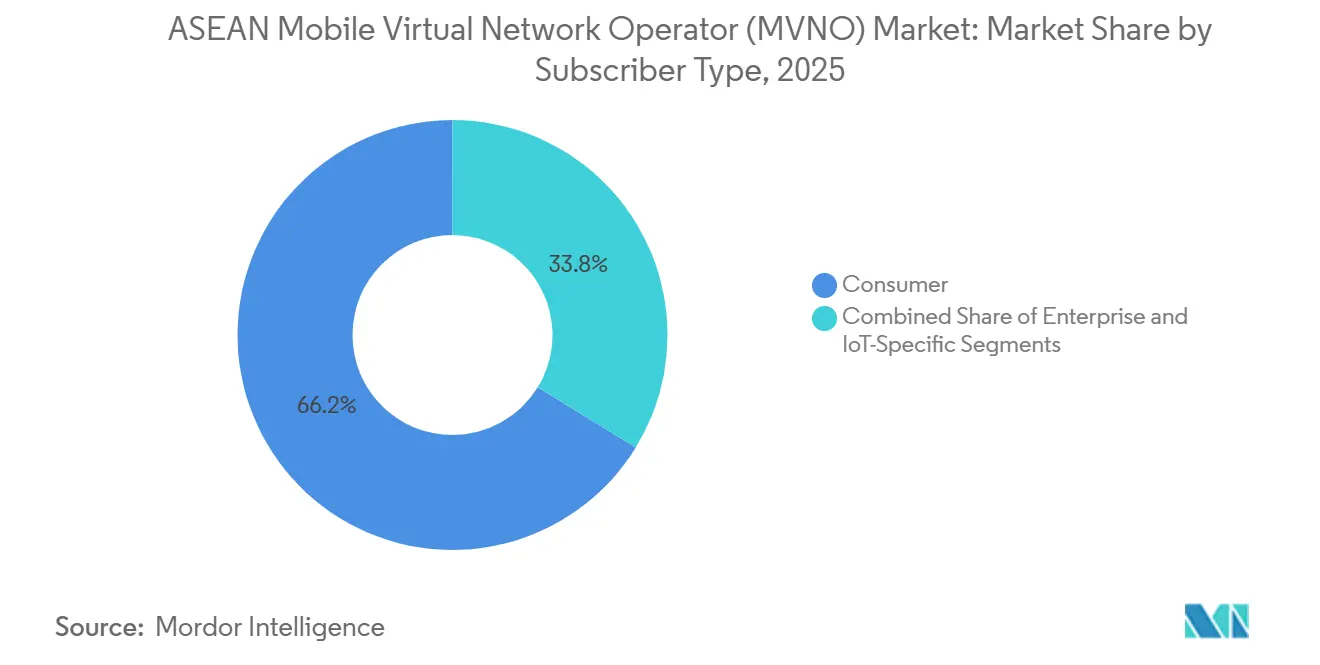

- 加入者タイプ別では、コンシューマー回線が2025年に66.23%のシェアを占め、IoT専用プランは2031年にかけて年平均成長率4.22%で拡大する見込みです。

- アプリケーション別では、ディスカウントサービスが2025年に28.71%のシェアを占め、セルラーM2M接続が年平均成長率4.53%で最高の成長率を記録する見通しです。

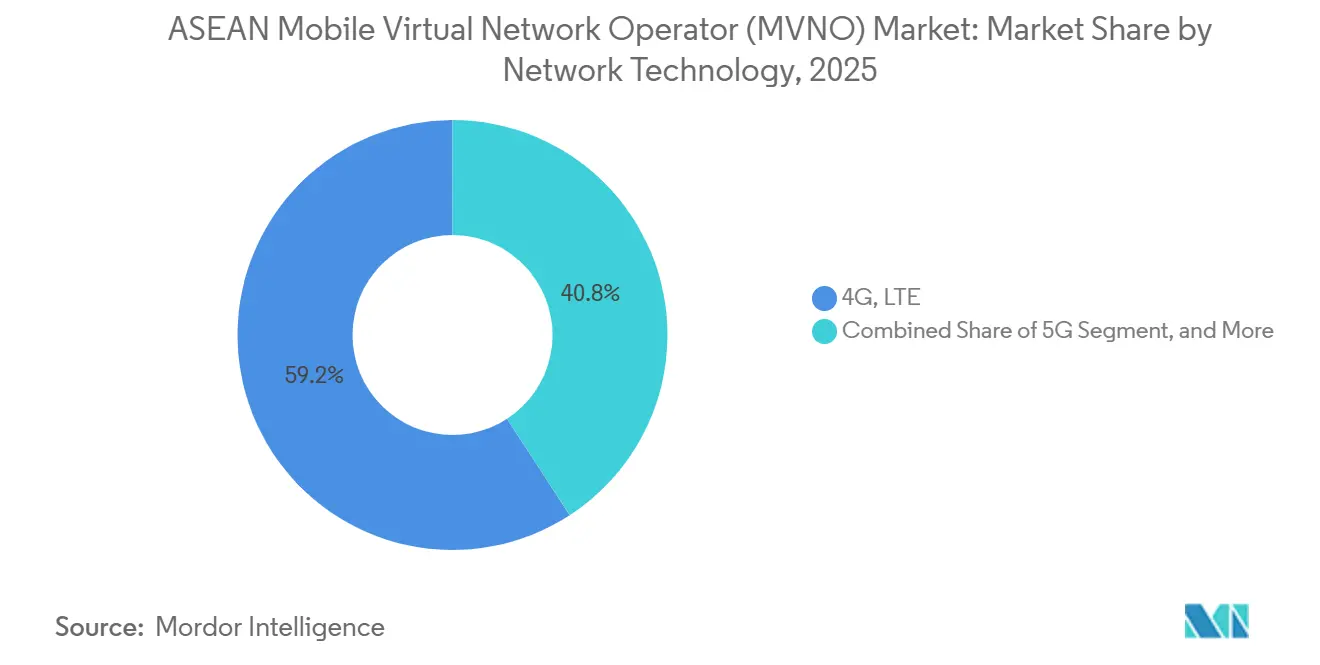

- ネットワーク技術別では、4GおよびLTEサービスが2025年に59.18%のシェアを占め、5G加入者数は年平均成長率5.01%で拡大すると予測されています。

- 流通チャネル別では、オンラインおよびデジタル専用販売が2025年の売上の44.06%を占め、このルートは年平均成長率5.28%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEANモバイル仮想ネットワーク事業者(MVNO)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイル加入者基盤の拡大とスマートフォン普及率の上昇 | +1.20% | ASEAN全域、特にインドネシア、フィリピン、ベトナムで顕著 | 中期(2〜4年) |

| 低コストの音声・データプランへの需要 | +0.90% | ASEAN全域、タイ、インドネシア、フィリピンに集中 | 短期(2年以内) |

| IoTおよびM2M接続の拡大 | +1.00% | シンガポール、マレーシア、タイの都市部回廊、インドネシアの物流ハブへの波及 | 中期(2〜4年) |

| オープン卸売アクセスおよびeSIM参入に向けた規制の推進 | +0.80% | タイ、ベトナム、マレーシア | 短期(2年以内) |

| フィンテックと通信の融合による銀行ブランドMVNOの誕生 | +0.50% | マレーシア、シンガポール、タイ | 中期(2〜4年) |

| 衛星対地上セル連携によるグローバルMVNOカバレッジの実現 | +0.30% | インドネシア・フィリピンの群島、タイ・ベトナムの農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイル加入者基盤の拡大とスマートフォン普及率の上昇

ASEANは2025年に4億5,000万回線以上のモバイルブロードバンド回線を数え、ベトナムが1億470万加入者でトップとなり、3つの主要ネットワークが容量の90%以上を掌握しています。[1]GSMA Intelligence、「モバイルエコノミー アジア太平洋 2024」、gsma.com シンガポール、マレーシア、タイでは都市部のスマートフォン普及率がすでに80%を超えていますが、インドネシアやフィリピンの低所得層・農村部では依然としてプリペイドデータパックへの依存が続いており、価値志向のMVNOにとって成長余地が残されています。主要市場では中央値年齢が30歳未満という若い人口構成がデータ使用量を押し上げ、音声トラフィックを上回っているため、仮想事業者は大容量データバケットと最小限の音声分数を中心としたプランを設計しています。過去のデータによれば、スマートフォン普及率が1ポイント上昇するごとにMVNO加入者の成長率が約1.5ポイント増加しており、正のフィードバックループが強化されています。スタンドアロン5Gの展開が進む中、MVNOは差別化された低遅延サービスを提供できますが、4Gカバレッジが未整備の地域では採用が遅れており、LTEネットワークの近期的な役割が維持されています。

低コストの音声・データプランへの需要

月次ARPUの平均はインドネシアとフィリピンで5〜8USDの範囲にあり、シンガポールの15〜20USDと比較すると価格競争は激しい状況です。ディスカウントMVNOは、現地通貨換算で5〜15USD相当の価格で100〜300GBのプリペイドSIMを販売することでMNOサブブランドを下回る価格を実現し、2025年のアプリケーションの28.71%を獲得しました。地域全体で約1,000万人に上る出稼ぎ労働者は、国際通話無制限と地域内ローミングを好む傾向があり、グローバルブランドは送金サービスをバンドルしてこのニッチ市場を開拓しています。タイでは2026年に予定されている卸売手数料20%引き下げにより小売価格の余裕が広がりますが、継続的な価格競争により加入者の回収期間が18〜24ヶ月に延び、キャッシュフローを圧迫しています。そのため、事業者はデータ繰り越しやロイヤルティ特典をバンドルし、表面上の価格を上げることなく実質ARPUを向上させています。

IoTおよびM2M接続の拡大

セルラーIoTリンクは2025年に5,000万デバイスを超え、NB-IoTはインドネシア、マレーシア、シンガポール、ベトナムで稼働しています。[2]5G Americas、「アジア太平洋のセルラーIoT」、5gamericas.org Tata Communicationsは、タイ・マレーシア・シンガポール回廊を越えた国境間ローミングを求めるトラック輸送会社の需要を背景に、フリートSIMが前年比40%以上の成長を記録したと報告しています。[3] eSIMを組み込む自動車ブランドは卸売条件を直接交渉してリセラーを迂回し、新たなMVNO収益源を開拓しています。シンガポールとマレーシアの公益事業者はNB-IoTメーターを導入していますが、断片化したスペクトル計画が複数国展開を複雑にしています。今後登場する5G RedCapモジュールは高帯域幅の産業用センサーをサポートし、ASEAN MVNO市場の対応可能なセグメントを拡大するでしょう。

オープン卸売アクセスおよびeSIM参入に向けた規制の推進

タイの「一地域一MVNO」プログラムは、施設ベースの各事業者に対してゾーンごとに少なくとも1つの地域MVNOをホストすることを義務付け、卸売手数料を20%削減することで参入障壁を低下させています。ベトナムの2023年電気通信法は、施設整備を不要とし財務健全性と網接続契約の締結のみを求めることでライセンス取得を容易にしました。マレーシアの2年ごとのアクセス価格に関する強制基準は、契約交渉において仮想事業者にコスト予測可能性を提供しています。シンガポールは市場原理に依存していますが、第4のネットワークとの競争により既存事業者が自発的に卸売チャネルを開放した結果、2025年までに10以上のMVNOが活動しています。eSIMルールの相違点、すなわちシンガポールではデジタルオンボーディングが認められているがインドネシアでは依然として物理的な手続きが必要という状況が短期的な複雑さをもたらしていますが、現地コンプライアンスを習得した先行者は先行者優位を獲得できます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 激しい価格競争によるマージン圧縮 | -0.70% | ASEAN全域、シンガポール・マレーシアで深刻 | 短期(2年以内) |

| ネットワーク品質と卸売手数料におけるホストMNOへの依存 | -0.50% | ASEAN全域、タイ・ベトナムで重大 | 中期(2〜4年) |

| MVNOモデルを迂回するeSIM所有権に対するデバイスOEMの支配 | -0.30% | シンガポール、マレーシア、タイで台頭 | 中期(2〜4年) |

| 企業が自社サービスを自己調達できるプライベートスペクトル共有 | -0.20% | シンガポール・マレーシアの産業ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

激しい価格競争によるマージン圧縮

GOMOやGigaなどのMNOデジタルブランドは100〜300GBのプランをSGD 10〜18で提供し、ネットワークコスト面での優位性を持ちながら独立系MVNOの価格に対抗しています。卸売手数料はMVNO小売収益の最大60%を吸収し、マーケティングおよびサポートコスト控除後の粗利益率はわずか15〜20%にとどまります。シンガポールでは2023〜2025年の間に複数のMVNOが撤退しました。これは、ユーザー1人当たりSGD 40〜60の獲得コストが2年間の回収期間を必要とし、資金力の乏しい参入者が維持できなかったためです。マレーシアのデュアル5Gネットワークは公式の価格監視を導入していますが、開示された契約内容はホスト事業者が依然として料金設定の主導権を持っていることを示しています。最低保証条項は利用不足に対してペナルティを課すため、仮想事業者は予測可能な需要と数量コミットメントが一致する高付加価値の企業・IoTニッチへの転換を余儀なくされています。

ネットワーク品質と卸売手数料におけるホストMNOへの依存

MVNOのトラフィックはホストネットワークの小売トラフィックよりも優先度が低く設定されることが多く、輻輳時に速度が低下して顧客離れを招くリスクがあります。OpenSignalの調査では、StarHubの小売ユーザーとホストされたMVNOのダウンロード速度に差があることが確認されており、このリスクが裏付けられています。タイの手数料削減義務はサービスレベルの同等性を保証するものではなく、仮想事業者はアップグレード中のスロットリングにさらされるリスクがあります。契約再交渉は運営上のリスクをもたらします。Lycamobileの2025年の米国ネットワーク切り替えでは、SIMスワップ中に15〜20%の加入者損失が発生しました。独自コアを展開するフルMVNOモデルはQoS管理を向上させますが、500〜1,000万USDの資本と、小規模参入者には確保が難しい専門人材を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドプラットフォームがサービス開始期間を短縮

クラウドホスト型ソリューションは2025年のASEAN MVNO市場シェアの56.71%を獲得し、クラウド展開に関するASEAN MVNO市場規模は2031年にかけて年平均成長率4.58%で拡大する見込みです。初期費用300〜500万USDから従量課金型の運営費用への移行という資本支出の削減により、多くのスタートアップがBSSおよびOSS向けにAWS、Azure、またはGoogle Cloudを採用するようになっています。MyRepublicはTata Communicationsのクラウドスタックへの移行後わずか90日でサービスを開始しましたが、オンプレミス構築には最大18ヶ月を要します。シングルテナントのクラウドインスタンスはローカライゼーションモジュールを迅速に組み込めるため複数国展開も容易であり、これはASEAN全域の成長戦略において重要な要素です。フルMVNOや規制対象の垂直産業はローカルデータ保管と超低遅延を好むため、オンプレミスシステムは依然として56.71%のシェアを維持しています。Circles.Lifeは2024年にクラウドネイティブコアへ移行した後、加入者1人当たりのコストを約40%削減しており、この効率性はレガシー展開では再現が困難です。規制上の細かな違いも重要です。インドネシアのデータ主権規制により特定のデータクラスは国内に保管する義務があるため、請求処理を国内に置きながらCRMをパブリッククラウドで運用するハイブリッドクラウドが移行期間中に主流となるでしょう。今後を見据えると、2028年までにASEAN MVNOの新規市場参入の70%以上がクラウドファーストになると予想されており、ハードウェア所有からサービスオーケストレーションへの戦略的転換が反映されています。

競争上の利点はスピードと柔軟性です。クラウドAPIはモバイル決済、コンテンツストリーミング、IoTダッシュボードなどの付加価値アプリの迅速な統合をサポートし、仮想事業者は四半期ごとではなく毎週オファーを更新できます。ただし、クラウド間の移行には年間IT支出の20〜30%のコストがかかる可能性があるため、ベンダーロックインが懸念事項として浮上しており、一部の機動性向上効果を相殺しています。事業者は冗長性のためにマルチクラウドを試験的に導入していますが、複雑性の増大が小規模チームにとってはメリットを上回る可能性があります。全体として、クラウドの採用はコスト構造を再定義し参入障壁を低下させており、ASEAN MVNO市場内の競争を激化させています。

運営モード別:フルMVNOがマージン管理を強化

リセラーモデルは2025年に38.57%のシェアでトップとなりましたが、フルMVNO構成に関するASEAN MVNO市場規模は2031年にかけて年平均成長率4.91%で成長する見込みです。リセラーは、バルクの通話時間とデータを購入してリブランドするというシンプルさで成功しており、初期投資を100万USD未満に抑えられます。ただし、ルーティング、サービス品質、卸売コストの管理権を手放すことになります。価格競争が激化する中、仮想事業者はフルMVNOへのアップグレードを進め、HLR、パケットゲートウェイ、ポリシーエンジンを導入してマージンとサービス差別化を取り戻しています。Circles.LifeとStarHubのgigaはこの転換を体現しており、それぞれコアネットワーク要素を追加してQoSを管理し、企業向けプライベートAPNなどの付加価値機能を提供しています。サービスオペレーターおよびライト/ブランドMVNOはコストと限定的な差別化のバランスを取る中間的な選択肢を提供していますが、成長率はフルMVNOの最前線に及びません。

資本が依然として障壁となっています。基本的なコア展開には500〜1,000万USDと熟練したエンジニアが必要なため、多くの参入者は複数のクライアントにわたってインフラを償却するマネージドサービスプロバイダーと提携しています。規制変更も後押しとなっており、タイとベトナムはオープン卸売アクセスを義務付け、フルMVNOを目指す事業者に投資を正当化するための交渉力を与えています。収益性の証拠も積み上がっており、先行者はリセラーとしての粗利益率20%からフル移行後には35%近くへの上昇を報告しています。その結果、ASEAN MVNO市場におけるフルMVNOのシェアは2029年以降にリセラーを上回り、業界はより深い垂直統合へと向かうと予想されます。

加入者タイプ別:IoTプランがB2B収益を解放

コンシューマー回線は2025年に66.23%のシェアを占めましたが、IoT専用プランに関するASEAN MVNO市場規模は2031年にかけて年平均成長率4.22%で推移する見込みです。価格主導のコンシューマーセグメントでは、プラン切り替えコストが最小限であるため、シンガポールでは年間25〜30%という高い解約率が見られます。企業向け加入は件数こそ少ないものの、デバイス管理、VPN、SLAサポートをバンドルすることで平均ユーザー収益の2倍を実現しています。IoTプランは1SIM当たり1〜3USDという低価格でも、規模の大きさで収益性を達成します。物流フリートは単一契約で数万台のトラッカーを有効化することがあります。Tata CommunicationsのMOVEプラットフォームは2025年にASEANフリートSIMの年間成長率40%以上を記録し、潜在需要の強さを示しています。

テレマティクスとスマートメーターの展開はユースケースの幅広さを示しています。タイに輸出されるBYD車両にはOTAアップデート用のeSIMが組み込まれており、シンガポールの公益事業者はNB-IoTを通じて15分ごとに水道使用量を計測しています。ディスカウントMVNO同士が互いに価格を下げ合うため、コンシューマーARPUは停滞しており、事業者は収益を安定させるために企業・IoT分野に多角化しています。規制コンプライアンスはデータローカライゼーションやサイバーセキュリティ監査などの複雑さを加えますが、同時に切り替え障壁を高め、法人顧客を囲い込む効果もあります。5G RedCapモジュールが成熟するにつれ、ビデオテレマティクスや産業用センサーはより高いスループットを必要とするようになり、ASEAN MVNO市場全体でIoT特化型仮想事業者の収益上限が拡大するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

アプリケーション別:M2Mが垂直ユースケースを収益化

ディスカウントサービスは2025年のASEAN MVNO市場シェアの28.71%を獲得しましたが、セルラーM2Mに関するASEAN MVNO市場規模は2031年にかけて年平均成長率4.53%で拡大する見込みです。タイ、マレーシア、シンガポールの物流事業者はすでに200万台以上のトレーラーと配送車両をプールデータSIMで接続しており、MNO小売プランと比較してローミングコストを15〜20%削減しています。公益事業者は毎時データを送信するNB-IoTメーターを採用し、産業プレーヤーは工場内の資産追跡にLTE-Mセンサーを試験導入しています。ディスカウントコンシューマープランは景気後退期には依然として有効ですが、MNOサブブランドが表面上の価格に追いついており、極めて薄いマージンしか残りません。国境を越える旅行者向けのローミングバンドルは、30〜50%低い料金で即時有効化を販売するeSIMマーケットプレイスからの破壊的競争に直面しており、MVNOは収益源を守るために旅行保険やストリーミングアドオンを組み合わせることを余儀なくされています。結論として、仮想事業者はクラウドダッシュボードとAPIフックを備えた業種特化型M2Mプラットフォームを構築しており、これにより販促的な解約ではなく複数年にわたる粘着性の高い契約を実現しています。

セルラーM2Mの勢いは規制の後押しからも生まれています。シンガポールは2028年までに高度な電力計量を義務付け、マレーシアのエネルギー委員会は2027年までに新規産業施設へのスマートガスメーター設置を義務付けており、デバイス数量の成長が保証されています。中国・韓国のOEMがASEAN全域に組立工場を設置するにつれ、診断とOTAアップデート用のeSIMを組み込んだ自動車テレマティクスが拡大しています。航空会社と海運事業者は、地上5GとLEO衛星コンステレーション間をシームレスにローミングする衛星ハイブリッドSIMを試験しており、これは単一ネットワークのリセラーには対応できないユースケースです。これらの垂直統合は、ASEAN MVNO市場が汎用コンシューマーディスカウントから産業エコシステム内のデータフローを収益化する特化型接続プラットフォームへと進化していることを示しています。

ネットワーク技術別:5Gがサービスイノベーションを解放

4GおよびLTEが2025年に59.18%のシェアで主導しましたが、5G加入者に関するASEAN MVNO市場規模は2031年にかけて年平均成長率5.01%で拡大する見込みです。Circles.Lifeは2025年2月にクラウドゲーミングとARに向けた遅延10ミリ秒未満の5Gスタンドアロンプランを開始し、MVNOが価格だけでなく品質でも差別化できることを証明しました。マレーシアのU MobileとEastelの協定は全国5Gへの仮想アクセスを付与し、EastelがフィンテックおよびメディアファームにネットワークスライシングSLAを販売できる立場に置いています。シンガポール、マレーシア、タイでは2028年までにレガシー2G/3Gネットワークが廃止され、LTEリファーミング向けにスペクトルが解放され、低データIoTデバイスはNB-IoT帯域へと移行します。衛星対地上セルサービスは並行した経路をもたらします。Starlinkのベータ版はインドネシアの遠隔地の島々でスマートフォンの直接接続を可能にし、名目上のカバレッジを拡大していますが、帯域幅コストが地上卸売価格の5〜10倍に達するため、初期展開は緊急メッセージングに限定されています。

MVNOにとって5Gの経済性は依然として課題があります。5G卸売容量のコストはLTEより約25%高く、企業が保証スループットに対してプレミアムを支払わない限りマージンを圧迫します。ただし、スタンドアロンコアはネットワークスライシングを可能にし、仮想事業者が工場向けに固定メガビットレートのプライベートレーンを確保してサービスマークアップを請求できます。2027年に5G RedCapチップセットが量産に入ると、中級産業センサーがLTEから移行し、対応可能なSIM総数が増加します。その結果、ホストネットワークとの早期スライス契約を確保したMVNOは、コンシューマー価格競争から隔離された複数年収益を確保でき、ASEAN MVNO市場における5Gの収益レバーとしての役割が確立されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

流通チャネル別:デジタル獲得が効率的にスケール

オンラインおよびデジタル専用流通は2025年に44.06%のシェアを占め、2031年にかけて最速の年平均成長率5.28%を記録する見込みです。ブランドモバイルアプリ内での即時eSIMプロビジョニングにより、有効化時間が数日から5分未満に短縮され、物理的な小売と比較して顧客獲得コストが半減します。giga! シンガポールは、アプリベースのKYCへ完全移行後の平均オンボーディングコストがSGD 35となり、店舗チャネル平均を約40%下回ったと報告しています。従来の小売は、高齢ユーザー、現金チャージを好む出稼ぎ労働者、および規制当局が依然として対面での本人確認を義務付けている国々では継続しており、55.94%のシェアを維持していますが、成長は限定的です。キャリアサブブランドの店舗はホストネットワークの実店舗プレゼンスを活用してMVNOプランを販売していますが、このモデルは主に既存事業者の防衛に機能しており、サードパーティのエコシステムを拡大するものではありません。

eSIMの断片化がデジタルブームを抑制しています。シンガポールとマレーシアはリモートプロビジョニングを認めていますが、インドネシアとフィリピンでは依然として物理的な本人確認が必要であり、採用を遅らせています。デバイスの互換性も重要な要素です。農村市場で主流のエントリーレベルのAndroid端末にはeSIMハードウェアが搭載されていないことが多いです。それでも、オムニチャネル戦略は収束しつつあります。仮想事業者はテクノロジーに精通した顧客にはQRベースのeSIMを提供し、それ以外の顧客にはトリプルカットのプラスチックSIMを郵送し、問い合わせの70%を人間のエージェントなしで解決するAIチャットボットでサポートしています。規制当局がKYCルールを統一し、低価格デバイスにeSIMチップが搭載されるようになるにつれ、デジタル専用チャネルは2029年以前に新規加入者獲得の半数以上を占めるようになり、ASEAN MVNO市場全体で獲得効率が中核的な競争力として確立されるでしょう。

地域分析

シンガポールとマレーシアは2025年のASEAN MVNO収益の半分強を占めており、卸売に友好的な規制、ほぼ全域をカバーする4G、そして契約なしのプランを自由に切り替える都市部の消費者に支えられています。シンガポールには4つのホストネットワークにまたがる10以上のMVNOが存在しましたが、15%以上のシェアを持つ事業者はなく、ローミングボーナス、データ繰り越し、ロイヤルティキャッシュバックによる差別化が求められました。価格は100〜300GBでSGD 15前後に集中しており、コモディティ化を示しています。マレーシアのデュアル卸売5Gモデルは容量を深め価格を抑制し、Eastelが2025年10月に同国初の5G MVNO契約を締結することを可能にしました。翌8月にMaxis経由でサービスを開始したChina Mobile InternationalのCMLinkは、マレーシアと中国本土の回線をリンクするデュアルナンバー機能で相当規模の中国系在外コミュニティをターゲットとし、文化的コミュニティが収益性の高いニッチを形成できることを示唆しています。

タイとベトナムは2024〜2025年にかけて規制開放フェーズに入りました。タイの「一地域一MVNO」規則はすべてのインフラプロバイダーに対して地域ごとに少なくとも1つの農村向け仮想事業者のホストを義務付け、卸売価格を20%削減しますが、資金調達とサービスレベル交渉がロールアウトを遅らせており、全国商業サービス開始は2026年後半を目指しています。ベトナムの2023年電気通信法はライセンス取得の摩擦を軽減しましたが、ホストMNOが共食いを懸念しているため、2026年初頭時点でも主要なMVNO参入は保留中です。ベトナムは依然として潜在的な可能性を秘めています。施設ベースの3つのネットワークが1億400万モバイル回線の90%以上を保有しており、卸売条件が整えば余剰容量が解放されます。

インドネシアとフィリピンは広大な人口基盤を持ちながらも、より厳しい経済環境にあります。両国の群島地形は数千の島々へのバックホール整備に多大なコストを要し、外縁部のタワーファイバー化は1サイト当たり1万USD以上に達することがあるため、MNOは都市中心部から離れた場所での卸売容量の割引に消極的です。非地上系ネットワークは救済策を約束しており、低軌道衛星の試験はすでにフィリピンの遠隔地の村落を接続していますが、現在のデータレートは緊急通信とIoTメッセージングのみに対応しています。出稼ぎ労働者の流動と観光は、シンガポールのプランにマレーシアデータ600GBの特典をバンドルしてシームレスなローミングへの国境を越えた需要を活用するZYM Mobileのようなローミング中心のMVNOを育んでいます。全体として、二速パターンが続いています。シンガポールとマレーシアは成熟したマージン競争の激しい市場を体現しており、タイ、ベトナム、インドネシア、フィリピンは規制の実行とインフラ整備を条件としたフロンティアの成長余地を提供しています。

競争環境

ASEANのMVNOセクターは中程度に断片化しており、約24のアクティブブランドが存在しますが、15%以上のシェアを持つ全地域的なリーダーは存在しません。ホストネットワークは、ネットワークコスト面での優位性を持ちながら独立系の価格に対抗するGOMO(Singtel)、Giga(StarHub)、K-go(M1)などの独自デジタルサブブランドを立ち上げることでリスクをヘッジしており、卸売プールを圧縮しています。独立系MVNOはそのため2つの戦略に分かれています。第一に、ディスカウント中心のプレーヤーはアプリベースの登録で規模を追求し、粗利益率15〜20%と年間解約率25〜30%を受け入れており、持続可能性はクラウドBSSとAIチャットボットによる低運営コストにかかっています。第二に、企業・IoT特化型プレーヤーはプライベートAPN、デバイス管理、マルチネットワークフェイルオーバーをバンドルして粘着性の高いB2B収益を追求し、ARPUを20〜30USDに引き上げ解約率を15%未満に抑えています。

戦略的パートナーシップは変化の兆しを示しています。Circles.Lifeの2025年2月のM1との契約はASEAN初の5Gスタンドアロン MVNOスライスを導入し、クラウドゲーミング向けに10ミリ秒未満の遅延をサポートしました。EastelのU Mobileとの5年間の卸売契約は2026年以降にカスタマイズ可能なサービスを販売するルートを開きます。2025年8月のCMLinkのマレーシア参入はMaxis回線とChina Mobileのグローバルローミングバックボーンを活用しており、他地域でも複製可能な国境を越えたシナジーを体現しています。技術採用が勝者を差別化しており、AIベースの解約モデルと動的価格設定を導入した事業者は手動プロセスと比較して運営費を最大30%削減したと報告しています。今後の展望として、AiraloなどのeSIMマーケットプレイスがグローバル規模で容量を集約し30〜50%割引で即時プランを販売することで収益性の高い旅行者セグメントを脅かしており、衛星対地上セルサービスはいつか農村カバレッジをコモディティ化する可能性があります。

合併と撤退はマージン圧迫を浮き彫りにしています。シンガポールでは2023〜2025年の間にGorilla Mobile、Grid Mobile、Zero Mobileの少なくとも3つのMVNOが、獲得コストがライフタイムバリューを上回ったために撤退しました。MyRepublicはブロードバンドでEBITDAプラスに転じたものの、モバイルでは依然として赤字であり、拡大資金としてSGD 1億のシリーズCを調達中であり、経験豊富なISPでさえ競争するために新たな資本が必要であることを示しています。最低保証の卸売契約がダウンサイドプロテクションを妨げるため、プライベートエクイティの関心は限定的です。その結果、今後3年間で市場統合が進む可能性が高く、生き残る事業者は差別化されたプラットフォームIPを保有するか、フィンテック、物流、自動車テレマティクスなどのセクターエコシステムと緊密に連携するかのいずれかになるでしょう。

ASEAN モバイル仮想ネットワーク事業者(MVNO)業界リーダー

Circles.Life(Liberty Wireless Pte Ltd.)

GOMO(Singtel Mobile Singapore Pte Ltd.)

redONE Network Sdn Bhd

Tune Talk Sdn Bhd

Celcom Berhad

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:工業技術研究院がMediaTek、Eutelsat、Chunghwa Telecomと共同でマルチオービット5G NTN試験を完了し、GEO衛星上で2 bps/Hzを実証、ハイブリッド地上・衛星MVNO アーキテクチャを検証しました。

- 2025年1月:ベトナムが新電気通信法に基づく政令163/2024を施行し、M2Mトラフィックを基本通信サービスとして再分類し、オフショアクラウドコアに対する簡略化された届出規則を設定しました。

- 2024年12月:ESAとTeleSatが移動中のLEO衛星を地上5G NTNに接続し、Amarisoft 5Gソフトウェアを使用して水平線から仰角38°までの遷移を通じた安定した接続性を実証しました。

ASEANモバイル仮想ネットワーク事業者(MVNO)市場レポートの調査範囲

ASEANモバイル仮想ネットワーク事業者(MVNO)市場レポートは、展開モデル(クラウド、オンプレミス)、運営モード(リセラー、サービスオペレーター、フルMVNO、ライト/ブランドMVNO)、加入者タイプ(コンシューマー、企業、IoT専用)、アプリケーション(ディスカウント、ビジネス、セルラーM2M、メディア・エンターテインメント、小売、ローミング、移民、通信卸売)、ネットワーク技術(2G/3G、4G/LTE、5G、衛星/非地上系ネットワーク)、流通チャネル(オンライン/デジタル専用、従来型小売店、キャリアサブブランド店舗、サードパーティ/卸売)、および地域(ASEAN)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| クラウド |

| オンプレミス |

| リセラー |

| サービスオペレーター |

| フルMVNO |

| ライト・ブランドMVNO |

| コンシューマー |

| 企業 |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| メディア・エンターテインメント |

| 小売 |

| ローミング |

| 移民 |

| 通信卸売 |

| 2G・3G |

| 4G・LTE |

| 5G |

| 衛星・非地上系ネットワーク |

| オンライン・デジタル専用 |

| 従来型小売店 |

| キャリアサブブランド店舗 |

| サードパーティ・卸売 |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー |

| サービスオペレーター | |

| フルMVNO | |

| ライト・ブランドMVNO | |

| 加入者タイプ別 | コンシューマー |

| 企業 | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| メディア・エンターテインメント | |

| 小売 | |

| ローミング | |

| 移民 | |

| 通信卸売 | |

| ネットワーク技術別 | 2G・3G |

| 4G・LTE | |

| 5G | |

| 衛星・非地上系ネットワーク | |

| 流通チャネル別 | オンライン・デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランド店舗 | |

| サードパーティ・卸売 |

レポートで回答される主要な質問

2026年から2031年にかけてASEAN MVNO市場はどのくらいの速度で成長すると予想されますか?

市場は2026年の6億9,257万USDから2031年には8億4,058万USDへと拡大し、年平均成長率3.95%を反映する見込みです。

新規MVNO参入においてどの展開モデルが注目を集めていますか?

クラウドベースのBSSおよびOSSプラットフォームは、サービス開始時間を100日未満に短縮し初期資本を削減するため、デフォルトの選択肢となっています。

フルMVNO構成が高い設備投資にもかかわらず関心を集めているのはなぜですか?

フルMVNOはルーティングとサービス品質を管理し、粗利益率を35%近くに引き上げ、差別化された企業向けソリューションを実現します。

今後5年間でMVNOにとって5Gはどのような役割を果たしますか?

スタンドアロン5Gコアはネットワークスライシングを可能にし、MVNOが企業に低遅延またはSLA保証付きプランを販売できるようにしますが、5G卸売コストはLTEより約25%高い水準にあります。

ASEANにおける規制はMVNOの収益性にどのような影響を与えますか?

タイの卸売手数料20%削減やマレーシアの2年ごとのアクセス価格見直しなどの政策は、投入コストを低下させ容量を開放しますが、サービスレベルの保証は依然として限定的です。

衛星対地上セルサービスは地上系MVNOにとって近期的な脅威となりますか?

ギガバイト当たりの衛星容量コストが地上の5〜10倍であるため、当面は脅威とはなりません。初期のユースケースは遠隔地の島々における緊急メッセージングと低データIoTに限定されています。

最終更新日: