南アフリカ通信タワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 461.60 百万米ドル |

| 市場規模 (2026) | 475.20 百万米ドル |

| 市場規模 (2031) | 543.90 百万米ドル |

| 成長率 (2026 - 2031) | 2.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ通信タワー市場分析

南アフリカ通信タワー市場規模は、2025年の4億6,160万USDから2026年には4億7,520万USDに増加し、2031年までに5億4,390万USDに達する見込みで、2026年〜2031年にかけてCAGR 2.74%で成長すると予測されます。移動体通信事業者(MNO)による継続的な事業売却、持続的なプライベートエクイティの関心、および耐障害性のあるオフグリッド電力ソリューションへの需要増加が、所有構造とコスト曲線を再形成しています。高密度な都市部のフットプリントはテナンシー比率の改善を続ける一方、農村部のビルド・トゥ・スーツ契約はマイクロ波バックホールの経済性と合理化されたオープンアクセス政策の恩恵を受けています。同時に、持続的な負荷制限、銅の盗難、および土地リース不確実性が運営リスクを高め、タワー会社(タワーコ)は電力サービス契約、屋上設置、および自治体の美観規制に準拠したステルス設計の採用を余儀なくされています。ディーゼル調達、セキュリティ、サイトメンテナンスにおける規模の優位性が依然としてマージンリーダーシップを決定するため、競争の激しさは中程度にとどまっていますが、新たなスペクトル割り当てがアップグレードサイクルを短縮し、コロケーション収益を押し上げています。

主要レポートのポイント

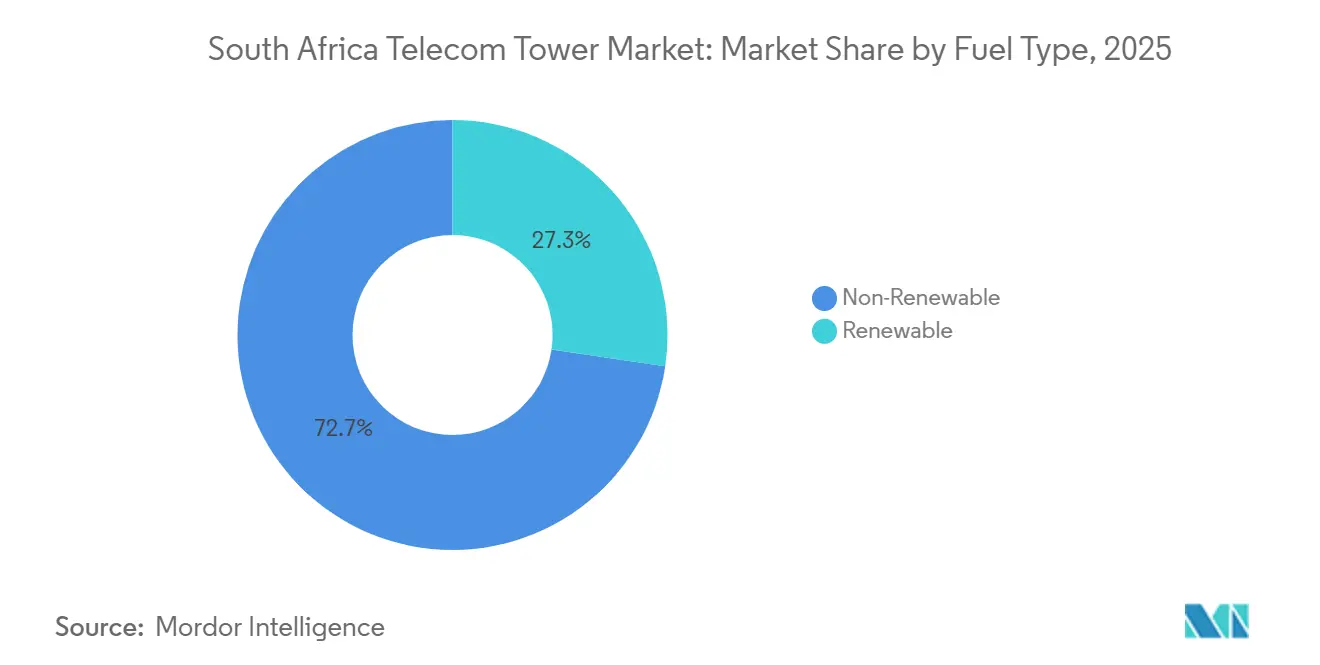

- 燃料タイプ別では、非再生可能エネルギーシステムが2025年の導入件数の72.67%を占め、再生可能エネルギー構成は2031年にかけてCAGR 4.34%で拡大しています。

- タワータイプ別では、格子構造が2025年の南アフリカ通信タワー市場規模の28.89%のシェアを保持していますが、ステルス形式は2026年〜2031年にかけて4.28%で拡大しています。

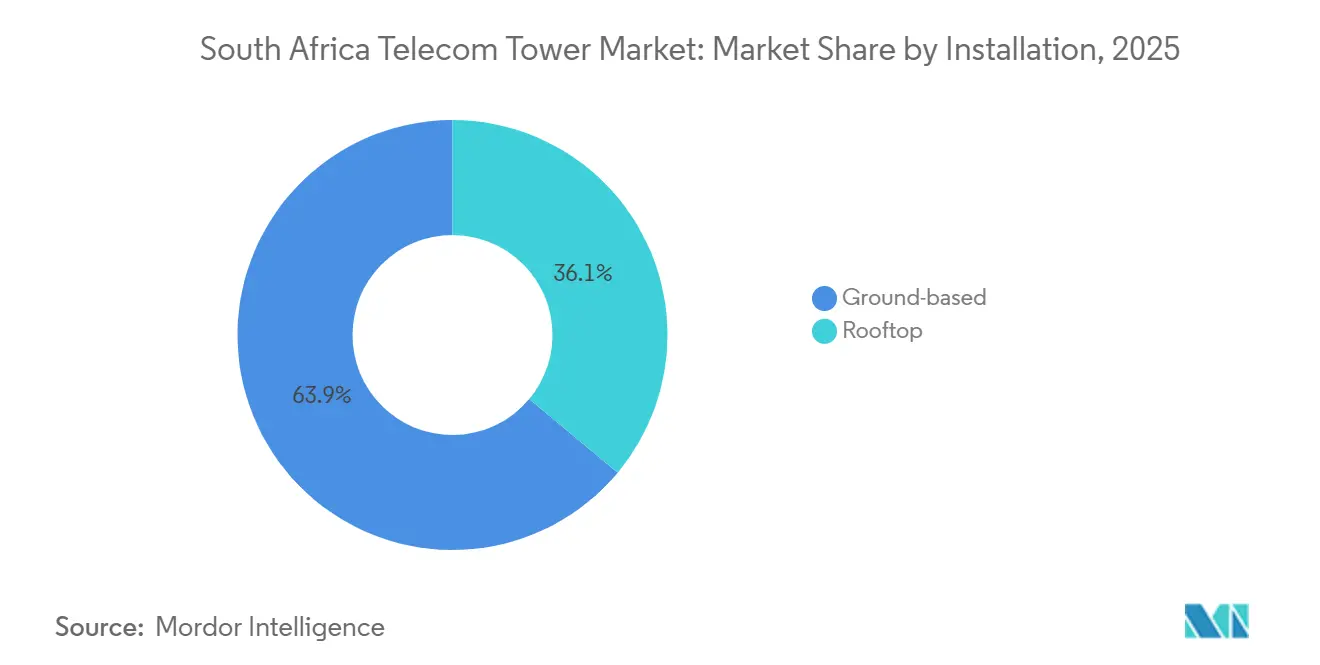

- 設置方法別では、地上設置サイトが2025年の南アフリカ通信タワー市場シェアの63.94%を提供しており、屋上建設は最も成長の速いカテゴリーでCAGR 3.57%となっています。

- 所有形態別では、民間タワーコが2025年にサイトの59.26%を支配し、カーブアウトを通じて拡大を続ける一方、MNOキャプティブ資産は2026年〜2031年にかけてCAGR 4.01%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アフリカ通信タワー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gスペクトルの迅速な割り当てによるテナンシー比率の向上 | +0.9% | 全国、ハウテン州・西ケープ州・クワズール・ナタール州での早期成果 | 中期(2〜4年) |

| MNOによる受動的資産の収益化に伴うアウトソーシングの波 | +0.7% | 全国、都市部および準都市部クラスター | 短期(2年以内) |

| プライベートエクイティの支援によるカーブアウト取引の加速 | +0.5% | 全国、ハウテン州・西ケープ州でのディールフロー | 短期(2年以内) |

| 負荷制限危機による電力サービスの普及促進 | +0.6% | 全国、ハウテン州・東ケープ州・クワズール・ナタール州で深刻 | 中期(2〜4年) |

| オープンアクセス政策草案による許可取得の簡素化 | +0.3% | 全国、主要都市でのパイロット展開 | 長期(4年以上) |

| 高高度マイクロ波リングによる農村サイトの開拓 | +0.4% | リンポポ州、ノーザンケープ州、東ケープ州、ムプマランガ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gスペクトルの迅速な割り当てによるテナンシー比率の向上

南アフリカ独立通信局(ICASA)がサブ1GHzおよびミッドバンドスペクトルで約280MHzを放出する計画により、アンテナのアップグレードが加速し、既存ポートフォリオ全体でコロケーション予約が増加しています。[1]南アフリカ独立通信局、「国家無線周波数計画草案2025年」、icasa.org.za Swiftnetはテナンシー収益が前年比25.8%増の3億2,400万ランド(2,000万USD)を記録し、オペレーターがグリーンフィールド建設に資金を投じるのではなく、既存の4Gサイトに5Gラジオを展開していることを示しています。Blue Sky Towersは現在3.0近くの比率で運営しており、追加の5G機器が構造補強費用からの追加収益源を生み出しています。ヨハネスブルグとケープタウンの都市密集型資産は、したがって高いリース料率と早期回収を享受しており、このトレンドはRainによる2,800か所の5G固定無線サイトの展開によって裏付けられています。

MNOによる受動的資産の収益化に伴うアウトソーシングの波

Telkomによる2025年4月のSwiftnetの67億5,000万ランド(3億7,090万USD)での売却は、オペレーターがスペクトル費用とコアネットワークのアップグレードのための資本を解放する方法を示す典型例です。[2]Telkom SA SOC Ltd.、「2024年9月30日終了の6か月間の未監査中間決算」、telkom.co.za MTNとVodacomは、スペクトルの深度と輸送容量にネットワーク品質がより依存するようになった今、タワー所有が戦略的差別化をもたらさなくなったため、同様のカーブアウトを検討しています。独立系タワーコはポートフォリオを集約し、ディーゼル調達を一元化し、バッテリーのボリュームディスカウントを確保することで、内部部門では実現できない運営費削減を実現しています。Swiftnet取引の規制当局による承認は、非差別的アクセスが民間所有と共存できるという信頼を示しています。

プライベートエクイティの支援によるカーブアウト取引の加速

Actisが主導するコンソーシアムがSwiftnetの70%を取得し、Royal Bafokeng Holdingsが残りの30%を取得したことは、データ需要の高い市場においてインフレ連動キャッシュフローへの投資家の意欲を示しています。価格はEBITDAの約12〜15倍に相当し、テナンシーの成長と電力コストの最適化が2025年度に報告された73.2%を上回るマージンを押し上げるという期待を反映しています。IHS Towersは国内2,079サイトを有し、複数年のリース可視性を強調することで同様に機関投資家の資本を引き付けています。これらの取引は、残存するMNOが受動的資産のスピンアウトによる評価額の向上を認識するにつれ、追加の事業売却のタイムラインを短縮しています。

負荷制限危機による電力サービス採用の促進

頻繁なEskomの停電によりディーゼル使用量が増加し、サイトの運営費が20〜30%増加するため、タワーコはエネルギー管理を専門プロバイダーにアウトソーシングするよう促されています。Swiftnetは最新の会計四半期に499件のソーラーハイブリッド電力サービスソリューションを接続し、グリッド依存度を削減してディーゼル物流を排除しました。Telkomはリチウムイオン電池バンクの展開後、ディーゼル支出を87.8%、すなわち7,800万ランド(480万USD)削減し、ディーゼルが1リットルあたり25ランドを超えた場合に24か月未満での回収を達成しました。VodacomとMTNは2,700か所以上のサイトに同様のシステムを装備しており、サービスレベル契約が99.5%の稼働時間を保証し、変動する燃料コストを予測可能な1キロワット時あたりの料金に転換しています。[3]Vodacom Group Limited、「2024年3月31日終了の年度統合報告書」、vodacom.co.za

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eskomの持続的な停電によるサイト運営費の20〜30%増加 | -0.6% | 全国、東ケープ州・ハウテン州・クワズール・ナタール州で深刻 | 短期(2年以内) |

| 自治体の通行権承認の長期化 | -0.4% | 全国、複雑なゾーニングを持つ主要都市で深刻 | 中期(2〜4年) |

| 犯罪増加と銅の盗難によるセキュリティ設備投資の増大 | -0.5% | 全国、ハウテン州・西ケープ州・クワズール・ナタール州に集中 | 短期(2年以内) |

| 土地改革の不確実性による地上リース更新の困難化 | -0.3% | 準都市部リンポポ州、ムプマランガ州、東ケープ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eskomの持続的な停電によるサイト運営費の20〜30%増加

グリッドの不安定性により、オペレーターはデュアル燃料構成を運用せざるを得なくなり、運営コストが最大3分の1増加します。[4]MTN Group Limited、「2024年6月30日終了の6か月間の中間決算」、mtn.com MTNは2024年上半期にセキュリティと電力レジリエンスのために11億ランド(6,790万USD)を確保し、Vodacomは同様の対策に8億ランド(4,940万USD)を支出しました。ディーゼル物流は複雑さを増しており、遠隔地への週次補給は盗難や価格変動のリスクにさらされています。小規模なタワーコはリチウムイオンのアップグレード資金調達に苦労しており、南アフリカには規制上のレジリエンス基準が欠如しているため、企業は収益を圧迫する冗長システムによる自己保険に頼らざるを得ません。

犯罪増加と銅の盗難によるセキュリティ設備投資の増大

MTNは2024年上半期に5,887件の盗難事件を記録し、武装警備員、周囲フェンス、リモートセンサーの配備を促しました。Vodacomはシンジケートがリチウムイオン電池をグレーマーケットで転売するため、電池バンクにGPSトラッカーを取り付けました。高い犯罪率はサイト選定の論理を再形成し、建物のセキュリティシステムを活用して侵入を抑止する屋上設置を促進しています。タワー資産の保険料は2024年以降15〜20%上昇しており、特にハウテン州と西ケープ州でマージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:ディーゼル依存の中で再生可能エネルギーシステムが普及

非再生可能エネルギーが2025年のタワーの72.67%に電力を供給しており、南アフリカ通信タワー市場シェアにおけるディーゼルの支配力を示しています。リチウムイオン蓄電を備えたソーラーハイブリッドシステムを中心とする再生可能エネルギー構成は、オペレーターが燃料変動とEskomの停電に対してヘッジするため、2031年にかけてCAGR 4.34%で拡大しています。Telkomはバッテリーソーラーハイブリッドの設置後にディーゼル支出を87.8%、すなわち7,800万ランド(480万USD)削減し、ディーゼルが1リットルあたり25ランド(1.5USD)を超えた場合に回収期間が2年を下回ることを証明し、フィードインタリフなしでも商業的実行可能性を実証しました。MTNとVodacomはすでに2,700か所以上のサイトを転換しています。

ハイブリッドアーキテクチャは現在、ディーゼル物流コストが高いリンポポ州とノーザンケープ州のグリーンフィールド建設で主流となっており、グリッド稼働率が95%の都市部では依然としてEskomの直接供給が好まれています。電力サービス契約は99.5%の可用性を保証し、不規則な燃料支出をサイトレベルの収益を改善する予測可能な1キロワット時あたりの料金に転換します。国際電気通信連合はこれらの再生可能エネルギーの展開を南アフリカのパリ協定へのコミットメントと結びつけ、企業の持続可能性目標を強化しています。燃料価格の上昇に伴い、再生可能エネルギーに関連する南アフリカ通信タワー市場規模は全体的な成長を上回り、2031年までに従来のディーゼルシステムの優位性を縮小させると予想されます。

タワータイプ別:ステルス設計が都市部の美観規制を満たす

格子タワーは2025年の設置件数の28.89%を占めていますが、ハウテン州と西ケープ州の自治体が厳格な視覚的影響に関する条例を施行するにつれ、ステルス型はCAGR 4.28%で成長しています。偽装されたヤシの木、旗竿、ファサード取り付けアンテナは設備投資に30〜40%のプレミアムを加えますが、開発業者は12〜18か月の許可遅延を避けるためにそのコストを吸収しています。ガイドタワーは強風の農村回廊でニッチな用途にとどまり、モノポールは郊外のインフィルプロジェクトにおける構造効率と視覚的受容性のバランスを取っています。

屋上ステルスアンテナはテナントの認識に関するオーナーの懸念に対応し、コロケーション比率が3.0を超えるヨハネスブルグの中央ビジネス地区での高密度化を支援しています。柔軟なプロファイルは大規模な構造補強なしに5Gラジオにも対応し、南アフリカ通信タワー市場に注力するタワーコのテナンシー収益をさらに押し上げています。コミュニティの承認が展開速度の決定要因となっており、ステルス形式は2031年のカバレッジ目標達成に不可欠です。都市部のデータ需要が増加するにつれ、ステルスとモノポールの設計は格子構造が歴史的に保持してきた南アフリカ通信タワー市場シェアを侵食する態勢にあります。

設置方法別:屋上建設が許可取得を短縮し盗難リスクを低減

地上設置タワーは2025年の導入件数の63.94%を占め、従来の建設パターンを反映していますが、タワーコが既存の建物を活用して自治体の通行権待ちを回避するため、屋上サイトは2031年にかけてCAGR 3.57%で拡大しています。ヨハネスブルグ、ケープタウン、ダーバンでは屋上リースが数週間で承認される一方、地上サイトはゾーニング審査で18か月停滞することがあり、ネットワークの高密度化が遅れています。

屋上の場所は建物のセキュリティシステムを活用して銅の盗難を抑止し、2024年以降15〜20%上昇した保険料を引き下げます。また、ファイバーの引き回しを短縮し、5G固定無線サービスに重要なバックホールのレイテンシを低減します。地上設置は建物の高さが長距離伝播に不十分な農村部のカバレッジに不可欠であり、この現実はSwiftnetの準都市部ハウテン州における14か所の新規グリーンフィールドタワーによって裏付けられています。それでも、屋上採用の加速は予測期間にわたって南アフリカ通信タワー市場規模へのこのセグメントの貢献を徐々に高めるでしょう。

所有形態別:民間タワーコが統合を進める一方でMNOは高収益サイトを保持

民間事業者は2025年にサイトの59.26%を支配し、Telkomによる2025年4月のSwiftnetの67億5,000万ランド(3億7,090万USD)での売却を含む相次ぐカーブアウトの後、南アフリカ通信タワー市場シェアの大半を獲得しました。逆説的に、オペレーターキャプティブ資産は複数のテナントを収容し突出したリースマージンを生み出す都市部の場所をMNOが保持するため、CAGR 4.01%で成長しています。

IHS Towersの2,079サイトのポートフォリオは、規模がより小規模な競合他社では実現できないディーゼルおよびバッテリー調達割引を解放する方法を示しています。合弁事業による建設は、サービス不足の州における普遍的サービス義務に限定されており、Cell Cに完全な設備投資負担なしにインフラへのアクセス経路を提供しています。Swiftnet移転に付随する規制条件は非差別的アクセスを要求し、所有者に関わらずリースの平等性を確保しています。プライベートエクイティ資本がインフレ連動キャッシュフローを追い続ける中、追加のカーブアウトにより2031年までに南アフリカ通信タワー市場の約3分の2が民間所有に膨らむ可能性があります。

地域分析

ハウテン州はアクティブサイトの最大シェアを占め、大都市圏の密度がテナンシー比率を3.0超に押し上げるため、全国平均を最大35%上回るリース料率を誇ります。ハウテン州に関連する南アフリカ通信タワー市場規模は全国平均を上回るペースで成長し、ヨハネスブルグとプレトリアで5Gの高密度化が加速するにつれ、約3%のCAGRで拡大すると予測されます。屋上設置は中央ビジネス地区で主流であり、建物オーナーが承認を迅速化し、ファイバーバックホールが豊富です。犯罪リスクは依然として高いものの、コロケーションの経済性はセキュリティの追加費用を上回り続けています。

西ケープ州がこれに続き、ケープタウンの高いデータ消費量とステルスタワーを好む厳格な美観条例に支えられています。自治体は厳格な環境影響評価を課し、地上設置サイトのリードタイムを延長しています。民間タワーコはアトランティック海岸沿いの商業用屋上にステルスモノポールを集中させることで対応し、この戦術により許可取得期間がほぼ1年短縮されます。沿岸地域では太陽放射量が高いため再生可能エネルギーの採用率が平均を上回り、ハイブリッドシステムの強力な経済性を生み出しています。

クワズール・ナタール州、東ケープ州、リンポポ州は最も成長の速い農村回廊を代表しています。2025年に開始されたマイクロ波バックホールリングは現在、遠隔地の町を全国ファイバールートに接続し、回収期間が4年未満のビルド・トゥ・スーツ契約を可能にしています。VodacomのZAR 1億ランド(610万USD)の農村プログラムは、タワーコがソーラーハイブリッド電力を使用してディーゼル物流を回避し、Eskomの信頼性が80%を下回る地域での稼働時間を改善する方法を示しています。土地請求の複雑さは依然として共有地のリース更新を不透明にしており、可能な場合はオペレーターが屋上または自治体所有の物件を優先するよう促しています。

競争環境

約10社のタワーコと4社のMNOが中程度に分散した競争環境を形成しています。ActisとRoyal Bafokeng Holdingsの傘下となったSwiftnetはフットプリントで第3位にランクされ、テナンシー比率の向上と500か所の追加電力サービスシステムの展開に注力しています。IHS Towersは一元化されたディーゼル調達と予知保全を重視し、運営費を最大20%削減しています。American Tower CorporationとSBA Communicationsは都市中心型ポートフォリオを維持し、規模ではなく迅速な屋上許可取得で競争しています。

MNOのMTNとVodacomは依然として高テナンシーの都市部サイトのクラスターを所有し、ネットワーク運営コストを部分的に相殺するリース収益を生み出しています。彼らの選択的保持戦略は、資本の再利用と戦略的な都市中心部ノードの支配維持への欲求のバランスを取っています。Rainの街灯柱への小型セルの展開は、タワーコに柔軟な条件の提供を迫る破壊的要素をもたらしています。

技術的差別化はますますエネルギーサービスを中心に展開しています。ソーラー、リチウムイオン電池、スマートインバーターをサービスレベル契約の下でバンドルするプロバイダーは、変動するディーゼル価格に悩むMNOを引き付けています。リモート監視プラットフォームは機械学習を使用して電池の劣化を予測し、予定外の停止を回避してフィールド訪問を削減しています。ICASAの非差別的アクセスの義務は、支配的なタワーコがリース料率を引き上げる能力を制限していますが、通話終端料率の引き下げは間接的にMNOに受動的資産のさらなる収益化を促しています。

南アフリカ通信タワー産業のリーダー企業

Thabure Towerco

IHS Towers South Africa

American Tower South Africa

SBA Communications South Africa

Helios Towers SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ICASAは、建物の高さが変わらない場合に屋上設置が環境影響調査を免除できるようにする草案ガイドラインについて公開協議を開始しました。承認は2026年7月までに予定されています。

- 2025年6月:Vodacomはマイクロ波バックホールとソーラーハイブリッド電力を使用してクワズール・ナタール州に106か所の農村サイトを建設するために1億ランド(550万USD)を誓約しました。完成は2025年第4四半期に予定されています。

- 2025年4月:Actisが主導するコンソーシアムがTelkomからSwiftnetを67億5,000万ランド(3億7,090万USD)で取得し、全国4,000か所以上のタワーを獲得しました。

南アフリカ通信タワー市場レポートの範囲

通信タワーは、モノポール、トリポール、格子タワー、ガイドタワー、自立型タワー、ポール、マスト、およびその他の類似形態など、さまざまな構造物を包含します。これらのタワーは1つ以上の通信アンテナを備え、無線通信を促進します。地上または建物の屋上に設置することができ、機器や電子部品の保管スペースを含むことが多いです。

南アフリカ通信タワー市場レポートは、燃料タイプ(再生可能エネルギー、非再生可能エネルギー)、タワータイプ(格子タワー、ガイドタワー、モノポールタワー、ステルスタワー)、設置方法(屋上、地上設置)、所有形態(オペレーター所有、合弁事業、民間所有、MNOキャプティブ)、および地域別にセグメント化されています。市場予測は価値(USD)ベースで提供されます。

| 再生可能エネルギー |

| 非再生可能エネルギー |

| 格子タワー |

| ガイドタワー |

| モノポールタワー |

| ステルスタワー |

| 屋上 |

| 地上設置 |

| オペレーター所有 |

| 合弁事業 |

| 民間所有 |

| MNOキャプティブ |

| 燃料タイプ別 | 再生可能エネルギー |

| 非再生可能エネルギー | |

| タワータイプ別 | 格子タワー |

| ガイドタワー | |

| モノポールタワー | |

| ステルスタワー | |

| 設置方法別 | 屋上 |

| 地上設置 | |

| 所有形態別 | オペレーター所有 |

| 合弁事業 | |

| 民間所有 | |

| MNOキャプティブ |

レポートで回答される主要な質問

2031年までに南アフリカ通信タワー市場はどの程度の規模になりますか?

市場は2026年からのCAGR 2.74%で2031年までに5億4,390万USDに達すると予測されています。

南アフリカで屋上通信タワーが普及している理由は何ですか?

屋上サイトは自治体の長い通行権手続きを回避し、既存の建物のセキュリティを活用することで、展開時間を短縮し盗難リスクを低減します。

再生可能エネルギーはタワーへの電力供給においてどのような役割を果たしていますか?

ソーラーハイブリッドおよびバッテリーシステムは、ディーゼル支出を削減しEskomの負荷制限中の稼働時間を改善するため、CAGR 4.34%で拡大しています。

プライベートエクイティ企業はタワー環境にどのような影響を与えていますか?

Actisのような企業はタワーポートフォリオに対してプレミアム倍率を支払い、テナンシー拡大のための資本を注入し、EBITDAマージンを向上させるために調達を一元化しています。

現在のタワー展開を最も制約している要因は何ですか?

Eskomの持続的な停電、銅の盗難、および自治体承認の遅れが運営コストを引き上げ、新規建設を遅延させています。

主要タワーコの典型的なテナンシー比率はどのくらいですか?

成熟した都市部ポートフォリオは現在サイトあたり2.6〜3.0テナントの平均を記録しており、5G機器が既存の構造物に追加されるにつれてさらなる上昇余地があります。

最終更新日: