音響センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.29 十億米ドル |

| 市場規模 (2031) | 1.74 十億米ドル |

| 成長率 (2026 - 2031) | 6.17% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音響センサー市場分析

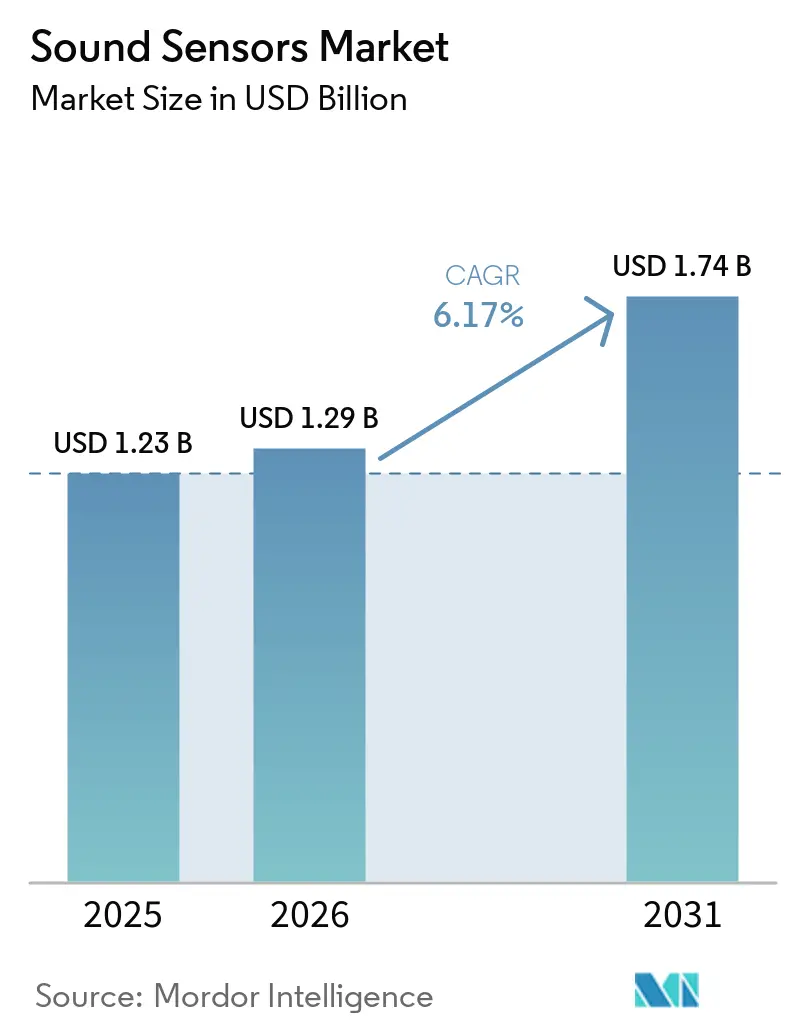

音響センサー市場規模は2025年に12億3,000万米ドルと評価され、2026年の12億9,000万米ドルから2031年には17億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.17%です。音響センサー市場は、エッジAI音声インターフェース、企業向け産業設備状態監視、自動車車内インテリジェンスという3つの需要源に支えられており、より広範なエレクトロニクス支出が不均一な状況においても継続的に導入を促進しています。センサーパッケージ内への信号処理の組み込みへのシフトは、OEMがマイクロフォンおよび音響モジュールを部品表に位置付ける方法を変えており、それによって独自のMEMSプロセスノウハウとニューラル推論能力の価値が高まっています。音響センサー市場はまた、予知保全プロジェクトがパイロット利用から施設全体のネットワーク展開へと移行しているため、産業プログラムにおける交換・更新行動の強化からも恩恵を受けています。同時に、大量生産プレーヤーがMEMSマイクロフォンの規模を守る一方、小規模企業が価格圧力の低い光学MEMS、ハイドロフォン、超音波検査、音響エミッションセンシングに注力するなど、サプライヤー戦略はより選択的になっています。音響センサー市場は騒音環境における信頼性と認定の課題に依然として直面していますが、コンシューマー、産業、自動車、インフラ需要の組み合わせが商業基盤を拡大し続けています。

主要レポートのポイント

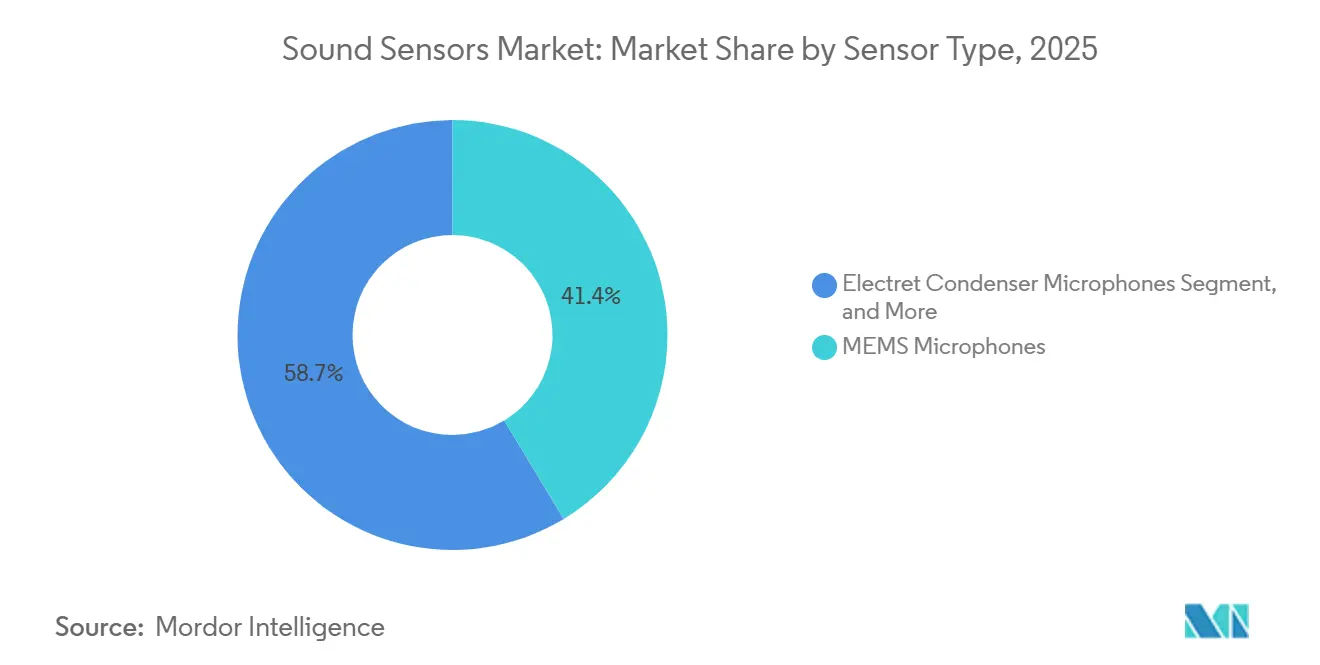

- センサータイプ別では、MEMSマイクロフォンが2025年の収益の41.35%を占め、音響エミッションセンサーは2031年までに7.77%のCAGRで成長すると予測されています。

- 周波数別では、可聴帯域が2025年の収益の69.24%を占め、超音波は2031年までに6.58%のCAGRで拡大すると予測されています。

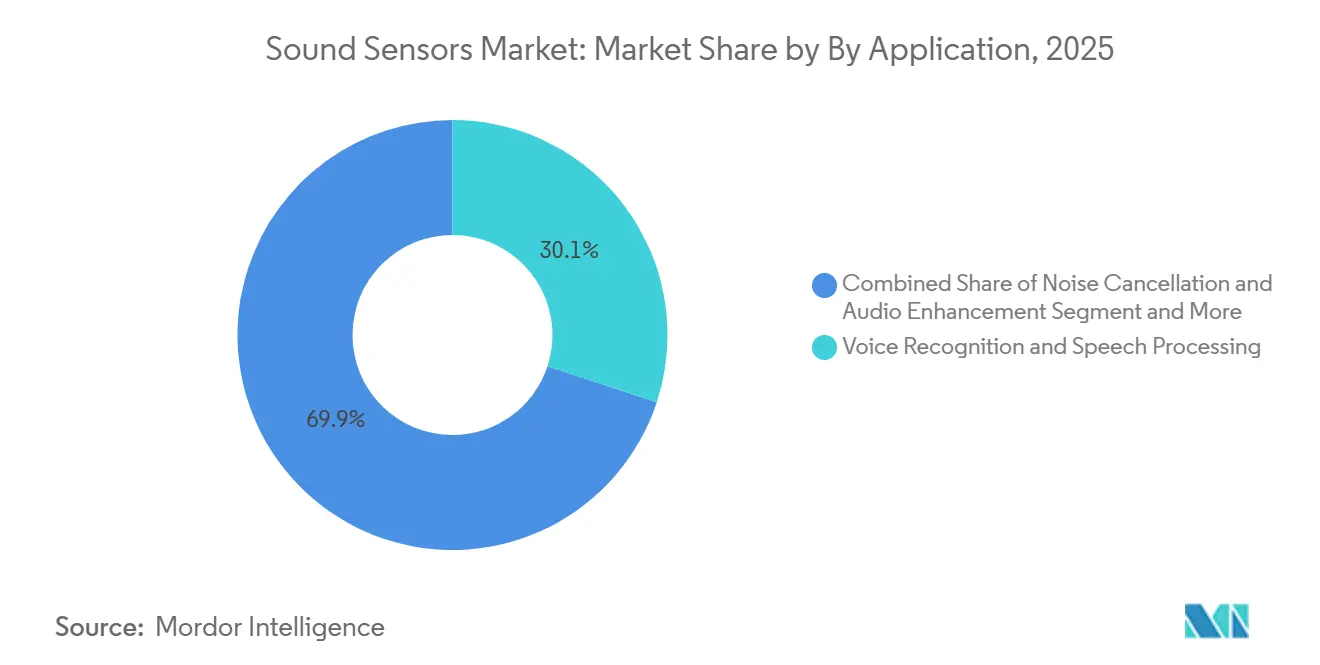

- 用途別では、音声認識・音声処理が2025年の収益の30.06%を占め、通信インフラは2031年までに7.97%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年の収益の54.34%を占め、産業分野は2031年までに7.63%のCAGRで成長すると予測されています。

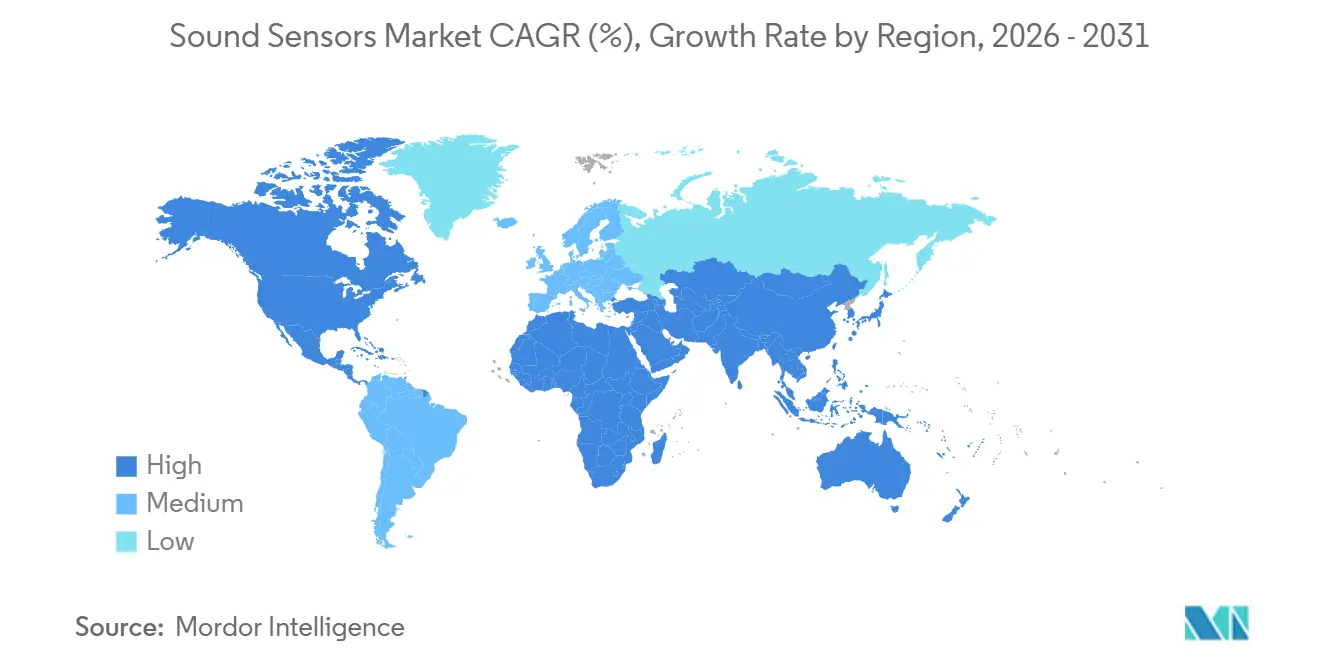

- 地域別では、北米が2025年の収益の29.91%を占め、アジア太平洋地域は2031年までに7.17%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の音響センサー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 音声優先コンシューマーデバイスの拡大 | +1.8% | 世界全体、特に北米、アジア太平洋、欧州で強い | 短期(2年以内) |

| 産業向け予知保全の普及 | +1.5% | 世界全体、特に北米と欧州で強く、アジア太平洋への波及あり | 中期(2年~4年) |

| 自動車車内センシングの成長 | +1.2% | 北米、欧州、中国のNEV回廊 | 中期(2年~4年) |

| 遠隔・ウェアラブル音響診断の台頭 | +0.8% | 北米・欧州のヘルスケア市場、アジア太平洋でも新興 | 長期(4年以上) |

| スマートシティ騒音監視義務化 | +0.5% | 主に欧州と中国、東南アジアおよび中東・アフリカへの波及あり | 中期(2年~4年) |

| 洋上風力・海底監視需要 | +0.3% | 北海、米国大西洋岸、アジア太平洋・中東・アフリカへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

音声優先コンシューマーデバイスの拡大

音響センサー市場は、スマートフォン、TWSイヤーバッド、スマートスピーカー、AIウェアラブルにわたる常時オン音声インターフェースから最も強い近期の牽引力を受けています。デバイスのアップグレードはウェイクワード検出だけに集中しなくなっており、ローカル推論ワークロードが音響フロントエンドに対してより低い自己雑音とより広い周波数応答を要求するようになっています。Syntiantは2025年12月にeWLBおよび超薄型パッケージを備えたNDP115ポートフォリオを拡張し、推論シリコンとフロントエンド音響がコンパクトデバイス向けに緊密に共同設計されるようになっていることを示しました。[1]Syntiant Corp.、「SyntiantがeWLBおよび超薄型パッケージを備えた新しいNDP115ポートフォリオを拡張」、Syntiant Corp.、syntiant.com この設計トレンドは音響センサー市場における認定ファネルを狭めており、OEMはベンダー数を減らしてより統合されたオーディオAIスタックを求めるようになっています。また、MEMSプロセス制御と信号処理IPを持つサプライヤーが、主にパッケージングと組み立て規模に依存する企業に対して優位性を高めています。

産業向け予知保全の普及

音響センサー市場は、回転機器や往復機器の定期点検から連続センシングへと音響監視を移行させている産業オペレーターから持続的な支持を得ています。2025年6月の研究では、MEMSの音響エミッションセンサーがネットワークエッジにおける遊星歯車箱の故障分類精度90%以上を達成し、クラウド依存が欠点となる過酷な環境での迅速な展開を支援することが示されました。これらのシステムがエンタープライズアーキテクチャに移行するにつれ、価値の多くはトランスデューサー単体よりもセンサー、ASIC、アナリティクスの組み合わせへとシフトしています。これは、共統合処理を持たない音響センサー市場のスタンドアロンコンポーネントベンダーに圧力をかけています。KnowlesのコンシューマーMEMSマイクロフォン事業売却後の再ポジショニングも、サプライヤーが産業音響においてより安定したマージンと長い設備サイクルを見込んでいることを示しています。

自動車車内センシングの成長

音響センサー市場はまた、基本的な音声コマンドシステムから安全、通信、EV騒音制御に関連した車内センシング機能へのシフトによっても押し上げられています。静かなEV車内が道路騒音や風切り音を増幅させるため、自動車プログラムは1台あたりのマイクロフォン数を増やしており、より高性能な音響キャプチャの必要性が高まっています。AAC Technologiesは2025年度の自動車音響収益として41億2,000万人民元(5億7,300万米ドル)を報告しており、車両オーディオコンテンツがコンシューマーエレクトロニクスのニッチな延長ではなく、すでに重要なビジネスラインであることを示しています。2025年12月に発表された研究でも、特に気象条件が光学モダリティの信頼性を低下させる場合に、音響センシングが自律走行輸送スタックにおいて引き続き重要であることが指摘されています。これにより、レーダーやカメラシステムが一部の隣接センシングタスクで存在感を増しているにもかかわらず、自動車需要は音響センサー市場にとって引き続き重要であり続けています。

遠隔・ウェアラブル音響診断の台頭

音響センサー市場は、心臓、肺、筋骨格系の監視のための遠隔・ウェアラブル診断においてより高い価値のニッチを開拓しています。2025年2月のNanoscaleの総説では、心音、肺音、関節振動を捉えるフレキシブル機械音響センサーが要約されており、継続的なウェアラブル使用に十分な品質の信号を持つことが示されました。2025年のNature Electronicsの研究では、動きからトライボエレクトリックエネルギーを収穫することで体の音を継続的に監視するスマート音響テキスタイルが報告されており、より長い装着時間とバッテリー交換への依存度低減が示唆されています。Knowlesはまた、2025年10月に超小型補聴器フォームファクター向けのMM60 MEMSマイクロフォンを発表し、音響センサーと医療機器コンポーネントの境界が狭まっていることを示しました。音響センサー市場において、これは大量生産イヤーバッドアプリケーションよりも高い認定努力を要するが、より強い価格支持を持つニッチを生み出しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 騒音環境における精度低下 | -1.2% | 世界全体、産業・屋外展開で最も深刻 | 短期(2年以内) |

| レーダー、LiDAR、光学センシングとの競合 | -0.8% | 北米・欧州、特に自動車・セキュリティセグメント | 中期(2年~4年) |

| マイクロ電気機械システム用途特定集積回路の知的財産の断片化 | -0.5% | 世界全体、アジアの受託製造業者への影響が最大 | 中期(2年~4年) |

| 特殊圧電材料の供給不安定性 | -0.4% | 世界全体、中国調達サプライチェーンで最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

騒音環境における精度低下

音響センサー市場は、残響空間、高騒音の産業フロア、密集した屋外環境において依然として明確な技術的限界に直面しており、これらの環境では生の音響性能が急速に低下します。2025年5月に発表された研究では、ディープラーニングを用いた防音トライボエレクトリック音響センサーが-10 dBという低い信号対雑音比でも性能を維持できることが示されましたが、その効果はシリコン面積とシステムコストを増加させるオンセンサーニューラル処理の追加に依存しています。これにより調達ロジックが変化し、購買者はマイクロフォン単体ではなく音響ノードの総コストを評価するようになっています。実際の展開では、音響センサー市場の一部の音声・監視ユースケースが実際の運用条件で必要な精度閾値を満たすのに依然として苦労しています。商業的な防音アーキテクチャが根本的な需要パイプラインほど成熟していないため、この抑制要因は近期において最も顕著です。

レーダー、LiDAR、光学センシングとの競合

音響センサー市場はまた、レーダー、LiDAR、光学的手法が競合する環境条件下でより信頼性高く機能する領域でアドレス可能な空間を失っています。自動車の乗員センシングやスマートビルの存在検知では、騒音、エコー、プライバシー制約が音声のみの性能を低下させる場合、システム設計者が非音響モダリティに主要な役割を割り当てることが多くなっています。SensiBelは2025年6月にSNR 80 dB、音響過負荷点146 dB SPL、ダイナミックレンジ132 dBを持つSBM100B光学MEMSマイクロフォンを発売し、コストが依然として広範な量産使用を制限しているとしても、光学アーキテクチャが音響性能の上限を再定義できることを示しました。2025年後半に発表された研究でも、レーダーと音響の融合が屋内活動認識においてどちらか単独のモダリティを上回ることができ、オーディオがすべてのマルチセンサースタックの基盤となれるという前提を弱めることが示されました。[2]Gevindu Ganganathら、「トランスフォーマーエンコーダーを使用したレーダーと音響センサーの融合」、arXiv、arxiv.org 音響センサー市場では、その結果としてより選択的なアプリケーション戦略が生まれており、サプライヤーはすべてのセンシング問題を音響的に解決可能として扱うのではなく、明確なポジショニングが必要となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:MEMSアーキテクチャが市場を支え、エミッションセンシングが加速

MEMSマイクロフォンは2025年の音響センサー市場シェアの41.35%を占め、他のすべてのセンサーカテゴリーを大きく引き離してリードを維持しています。そのリードは、小型パッケージサイズ、低消費電力、安定した音響性能が標準要件となっているスマートフォン、TWSイヤーバッド、スマートスピーカーでの繰り返しの設計採用を反映しています。エレクトレットコンデンサーマイクロフォンは、コスト重視のインターコムや基本的な産業用音声アプリケーションでの地位を維持していますが、OEM仕様の向上に伴い引き続き地位を失っています。ダイナミックムービングコイルマイクロフォンはライブオーディオや放送環境で確立された地位を維持し、液体結合・空気結合超音波デバイスはより狭い検査・測定ユースケースに集中しています。音響センサー市場において、最も高い成長は音響エミッションセンサーからもたらされており、2031年までに7.77%のCAGRを記録すると予測されています。

この成長は、オペレーターが定期的な手動点検に頼るのではなく継続的なIIoTデータストリームを構築するという、施設が設備の健全性を管理する方法の構造的変化に結びついています。音響センサー産業は、ネットワーク診断、長い動作寿命、プラントアナリティクスシステムとの統合をサポートする音響エミッションプラットフォームにより大きな重みを置くようになっています。2025年6月の遊星歯車故障診断に関する研究は、MEMSの音響エミッションセンシングが産業環境において高精度でエッジ分類をサポートできることを示し、この方向性を強化しました。XARIONや同様の光学的アプローチも、従来の接触センシングが効果的でない場合がある高温・加圧環境で競合しており、差別化技術の余地を残しています。スペクトルの規模の端では、AAC Technologiesが2025年にMEMSマイクロフォン収益が50%以上成長し、2025年度の総収益が318億2,000万人民元(44億3,000万米ドル)に達したと述べており、音響センサー市場の主要層における大きな量的基盤を強調しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

周波数別:可聴帯域の優位性の中で超音波チャネルが成長を示す

可聴帯域は2025年の収益の69.24%を占め、音響センサー市場において大きな差をつけて支配的な周波数帯域となっています。この地位は、20 Hz~20 kHzの範囲で動作するスマートフォン、イヤーバッド、スマートスピーカー、ウェアラブルの量的集中に根ざしています。超低周波音は地震、構造健全性、軍事監視アプリケーションで引き続き重要ですが、その需要基盤はより小さく量的でもありません。超音波帯域は最も成長の速い周波数セグメントであり、超音波音響センサー市場は2031年までに6.58%のCAGRで拡大すると予測されています。その需要は可聴帯域よりも多様であり、医療画像診断、ソナー、EV電池試験、ロボティクス、産業レベルの計測にまたがっています。

超音波の成長は、単一のエンドマーケットではなく複数の調達サイクルによって推進されています。Sunrise Windプロジェクトに関するNOAAの文書は、受動的音響監視が洋上開発・コンプライアンスプログラムの一部となりつつあり、海底・水中音響システムへの長期的な需要を支援していることを示しました。2025年5月にScientific Dataに発表された研究でも、光ファイバー沿いの可聴スペクトルの音に対する分散音響センシングデータセットが紹介され、インフラセンシングが音響技術の使用可能な表面積を拡大していることが示されました。したがって音響センサー市場は収益の中心を可聴帯域に維持しつつ、価格の商品化が進んでおらず用途がより広い超音波に最高周波数層の機会があります。超低周波音は引き続き小さいが安定した役割を維持しており、公共部門と防衛調達が需要の下限を提供しています。

用途別:通信統合が従来の音声展開を上回る

音声認識・音声処理は2025年の収益の30.06%を占め、音響センサー市場において最大の用途セグメントとなっています。スマートフォン、スマートスピーカー、音声対応エッジデバイスの設置基盤は、このセグメントに持続的な収益基盤を提供し続けています。ノイズキャンセレーションとオーディオ強化は、自動車車内、補聴器、エンタープライズヘッドセット、プレミアムコンシューマーデバイスで使用される別の重要な用途クラスターです。環境監視、セキュリティ、医療診断、水中センシングは戦略的に重要ですが、それぞれ音声駆動のコンシューマーアプリケーションよりも絶対収益では小さいままです。それでも、音響センサー市場は通信インフラにおいて最も速い用途成長を見せており、展開は2031年までに7.97%のCAGRで増加すると予測されています。

この加速は、光ファイバーネットワークが受動的な通信資産から能動的なセンシングインフラへとシフトしていることを反映しています。2025年3月のNature Communicationsの論文では、既存の都市光ファイバーネットワークを密な音響センシンググリッドに変換でき、交通、構造、環境監視のユースケースをサポートできることが示されました。Journal of Optical Communications and Networkingの2026年の研究でも、フィールド展開された7コアファイバー上での分散センシングと通信の同時実施が実証され、通信事業者が既存資産でセンシングを収益化するための技術的根拠が強化されました。実際には、通信事業者が物理ネットワークを再構築することなく音響インテリジェンスを追加できるため、通信インフラ向け音響センサー市場は拡大すると予測されています。これにより、通信統合は音響センサー産業において最も明確な非コンシューマー成長経路の一つであり続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:産業採用がコンシューマーエレクトロニクスの優位性に挑戦

コンシューマーエレクトロニクスは2025年の収益の54.34%を占め、音響センサー市場において最大のエンドユーザーセグメントとなっています。スマートフォン・タブレット、TWSイヤーバッド・ヘッドセット、スマートスピーカー、ウェアラブルがそれぞれ意味のある量を貢献し、合わせてサプライヤー景観の上位を依然として定義する需要集中を生み出しています。AAC Technologiesは、プレミアムスマートフォンのオーディオコンテンツの増加とTWSイヤーバッドへの継続的な需要に支えられ、2025年にMEMSマイクロフォン収益が50%以上成長したと報告しました。ウェアラブルとヒアラブルも、AIを活用した補聴器やOTCデバイスが基本的な大量市場イヤーバッドよりも厳密な音響性能を必要とするため、より明確なサブセグメントを形成しています。この大きなコンシューマー基盤は、音響センサー市場全体においてパッケージング、感度、サイズ、消費電力の仕様の下限を設定し続けています。

産業は最も成長の速いエンドユーザーセグメントであり、産業用途向け音響センサー市場規模は2031年までに7.63%のCAGRで拡大すると予測されています。主なドライバーは音響エミッションベースの予知保全であり、計画外のダウンタイムがコスト高となるパイプライン、圧力容器、ポンプ、回転機械、エネルギー資産へと拡大しています。Knowlesの事業売却後の産業・医療技術への注力は、知覚されるマージン品質と交換安定性のシフトを反映しています。2025年1月のAdvanced Scienceの論文でも、建設機械音響や関節負荷監視を含む産業・健康関連ユースケース向けのウェアラブル音響センシングが指摘されており、従来のプラント設備を超えてアドレス可能な基盤が広がっています。したがって音響センサー市場は、コンシューマーエレクトロニクスが今日も支配的な収益プールであり続けているにもかかわらず、より均衡のとれた需要プロファイルへと移行しています。

地域分析

北米は2025年の音響センサー市場シェアの29.91%を占め、最大の地域貢献者となっています。米国はハイパースケーラー音声プラットフォーム、自動車プログラム、産業監視、防衛音響を通じて需要を牽引しています。カナダは、Ocean Sonicsが2026年3月に410万米ドルのカナダ海洋スーパークラスタープロジェクトに参加したことに支えられ、海洋・海底音響に貢献しています。メキシコは自動車関連音響サプライチェーンのニアショア組み立てハブとして台頭しています。FCC第15部やOSHAの騒音関連要件を含む規制された調達経路が、北米市場をさらに支援しています。

アジア太平洋地域は最も成長の速い地域であり、音響センサー市場は2031年までに7.17%のCAGRで成長すると予測されています。中国はNEV生産、MEMS能力、都市騒音管理の施行においてリードしています。上海市の騒音規制計画は強化された環境騒音ガバナンスを強調しています。Goertek Microelectronicsは2025年7月の香港上場目論見書において、2024年度時点で音響センサー収益の世界市場シェア43%を報告しており、地域の製造集中を反映しています。日本と韓国は精密部品とプレミアムヒアラブル製品を通じて世界標準に影響を与え、インドと東南アジアは展開・組み立てハブとして拡大しています。

欧州は引き続き重要であり、ドイツ、英国、フランスが産業オートメーション、医療診断、プレミアム自動車セクターにわたって需要を牽引しています。EU環境騒音指令は市町村・輸送回廊の騒音監視プログラムを支援し、安定した公共調達基盤を確保しています。[3]Eurocities、「都市の騒音」、Eurocities、eurocities.eu 洋上風力と受動的音響監視が、特に北海活動において海底監視への需要をさらに押し上げています。南米、中東、アフリカは引き続き小規模な市場ですが、鉱業、石油・ガス、スマートシティのデジタル化、環境コンプライアンスがこれらの地域で選択的な成長を促進しています。

競合環境

音響センサー市場は、大量生産コンシューマーMEMSマイクロフォンと断片化した産業、光学、海底、特殊センシングニッチの間で適度に断片化されています。AAC TechnologiesとGoertek MicroelectronicsがMEMS層を支配し、Ocean SonicsやSonardyneなどの企業は特定のアプリケーションに注力しています。AAC Technologiesは2025年度収益318億2,000万人民元(44億3,000万米ドル)を報告し、MEMSマイクロフォン収益は2025年に50%以上成長しました。[4]AAC Technologies Holdings Inc.、「2025年中間報告書」、AAC Technologies Holdings Inc.、aactechnologies.com Goertek の2025年7月の目論見書は、2024年度時点で音響センサー収益の世界シェア43%を引用し、大量生産セグメントへの集中を強調しています。この層の外では、競争はより長い認定サイクルとより遅い切り替えを伴うニッチな問題の解決に集中しています。

主要戦略には、2024年12月のSyntiantによるKnowles CorporationのコンシューマーMEMSマイクロフォン事業の1億5,000万米ドルでの買収に見られるようなエッジAIへの垂直統合が含まれており、マイクロフォンからプロセッサーへのチェーンを合理化しています。パートナーシップも役割を果たしており、SensiBelの2026年5月のSBM100B光学MEMSマイクロフォンに関するSilex Microsystemsとの量産パートナーシップなどがあります。AAC Technologiesは2025年7月にPremium Sound Solutionsを1億2,860万米ドルで買収し、自動車・プロフェッショナルオーディオへと拡大しました。これらの動きは、トランスデューサー価格だけでなく、パッケージング、処理、システム統合、エンドマーケットアクセスへの市場の注力を示しています。

ウェアラブル診断、音響・レーダー融合モジュール、環境・インフラ監視向け低消費電力ノードに機会が残っています。チャルマース工科大学のECSTATICプロジェクトなどの学術研究は、構造健全性監視のための音響エミッションセンシングの進歩を強調しています。ISO 13374やIEC 62443などの規格は、購買者がデータ管理とサイバーセキュリティを優先するにつれてますます重要になっています。市場は大量生産MEMSカテゴリーで集中したまま、技術的差別化によって推進される新興ニッチに対してオープンであり続けると予想されます。

音響センサー産業のリーダー企業

Knowles Corporation

AAC Technologies Holdings Inc.

Goertek Microelectronics Co., Ltd.

Syntiant Corp.

Suzhou MEMSensing Microelectronics Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:SensiBelがSBM100B光学MEMSマイクロフォンについてSilex Microsystemsとの量産規模の製造パートナーシップを確認し、レーザー干渉計音響センシングの工業化を主流量産に向けて推進し、光学マイクロフォンの商業化をこれまで制限していた製造準備リスクに直接対処しました。

- 2026年3月:Trident IoTとSyntiantが、常時オンの安全・セキュリティアプリケーション向けにSyntiantのニューラル決定プロセッサーとIoT接続を組み合わせた低消費電力オーディオAIセンサープラットフォームを発表し、エッジAIセンサーエコシステムをコンシューマーエレクトロニクスからビルオートメーションおよび産業監視へと拡大しました。

- 2026年3月:Ocean Sonicsが海洋生態系の受動的音響監視を支援するハイドロフォン技術の開発のためにカナダの海洋スーパークラスターから410万米ドルのプロジェクト資金を確保しました。

- 2026年1月:SyntiantがCES 2026においてAI搭載スマートフレームリファレンスデザインを発表し、スマートホーム環境での常時オン音声イベント検出のためにニューラル決定プロセッサーとMEMSマイクロフォンアレイを組み込みました。

世界の音響センサー市場レポートの調査範囲

音響センサー市場とは、監視、センシング、通信、自動化、分析用途のために音波、音響振動、圧力変動、超音波信号を電気出力に検出・測定・変換するデバイスおよびシステムの開発、生産、統合、商業化に特化した世界産業を指します。これらのセンサーは、機械、電子システム、デジタルプラットフォームが音声認識、環境監視、予知保全、医療診断、ナビゲーション、インテリジェントなヒューマンマシンインタラクションなどの機能のために音響情報を解釈することを可能にします。

音響センサー市場は、センサータイプ(マイクロ電気機械(MEMS)システムマイクロフォン、エレクトレットコンデンサーマイクロフォン、ダイナミックムービングコイルマイクロフォン、超音波センサー、空気結合超音波センサー、音響エミッションセンサー、液体結合超音波センサー、その他のセンサータイプ)、周波数(超低周波音、可聴音、超音波)、用途(音声認識・音声処理、ノイズキャンセレーション・オーディオ強化、環境・騒音監視、セキュリティ・監視、医療診断・ヘルスケア、水中センシング・ソナー、その他の用途)、エンドユーザー産業(コンシューマーエレクトロニクス、スマートフォン・タブレット、完全ワイヤレスステレオイヤーバッド・ヘッドセット、スマートスピーカー・ホームハブ、ウェアラブル・ヒアラブル、産業、自動車・輸送、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場規模と予測は金額(米ドル)ベースで示されています。

| マイクロ電気機械(MEMS)システムマイクロフォン |

| エレクトレットコンデンサーマイクロフォン |

| ダイナミックムービングコイルマイクロフォン |

| 超音波センサー |

| 空気結合超音波センサー |

| 音響エミッションセンサー |

| 液体結合超音波センサー |

| その他のセンサータイプ |

| 超低周波音 |

| 可聴音 |

| 超音波 |

| 音声認識・音声処理 |

| ノイズキャンセレーション・オーディオ強化 |

| 環境・騒音監視 |

| セキュリティ・監視 |

| 医療診断・ヘルスケア |

| 水中センシング・ソナー |

| 通信インフラ |

| その他の用途 |

| コンシューマーエレクトロニクス |

| スマートフォン・タブレット |

| 完全ワイヤレスステレオイヤーバッド・ヘッドセット |

| スマートスピーカー・ホームハブ |

| ウェアラブル・ヒアラブル |

| 産業 |

| 自動車・輸送 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| センサータイプ別 | マイクロ電気機械(MEMS)システムマイクロフォン | ||

| エレクトレットコンデンサーマイクロフォン | |||

| ダイナミックムービングコイルマイクロフォン | |||

| 超音波センサー | |||

| 空気結合超音波センサー | |||

| 音響エミッションセンサー | |||

| 液体結合超音波センサー | |||

| その他のセンサータイプ | |||

| 周波数別 | 超低周波音 | ||

| 可聴音 | |||

| 超音波 | |||

| 用途別 | 音声認識・音声処理 | ||

| ノイズキャンセレーション・オーディオ強化 | |||

| 環境・騒音監視 | |||

| セキュリティ・監視 | |||

| 医療診断・ヘルスケア | |||

| 水中センシング・ソナー | |||

| 通信インフラ | |||

| その他の用途 | |||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | ||

| スマートフォン・タブレット | |||

| 完全ワイヤレスステレオイヤーバッド・ヘッドセット | |||

| スマートスピーカー・ホームハブ | |||

| ウェアラブル・ヒアラブル | |||

| 産業 | |||

| 自動車・輸送 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

音響センサー市場の現在および予測される価値はいくらですか?

音響センサー市場は2025年に12億3,000万米ドルと評価され、2026年には12億9,000万米ドルと推定され、6.17%のCAGRで2031年までに17億4,000万米ドルに達すると予測されています。

音響センシングにおいて需要をリードするセンサータイプはどれですか?

MEMSマイクロフォンは2025年に41.35%の収益シェアでリードしており、スマートフォン、イヤーバッド、スマートスピーカーが依然として最大の設計採用量を占めているためです。

音響センシング展開において最も成長の速い用途はどれですか?

通信インフラが最も成長の速い用途であり、光ファイバーベースの分散音響センシングがより広範なインフラ利用へと移行するにつれ、2031年までに7.97%のCAGRが予測されています。

最も速く拡大しているエンドユーザーグループはどれですか?

産業は2031年までに7.63%のCAGRで最も成長の速いエンドユーザーセグメントであり、予知保全、音響エミッション監視、より広範なIIoT普及に支えられています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は2031年までに7.17%のCAGRで最も高い地域成長予測を持ち、中国の製造規模、地域のコンシューマーエレクトロニクス生産、インフラ監視利用の増加に支えられています。

音響センシングソリューションの採用に影響する主なリスクは何ですか?

主なリスクは、騒音環境における精度低下、レーダー、LiDAR、光学センシングによる代替、MEMS ASICにおけるIPの断片化、特殊圧電材料の供給不安定性です。

最終更新日: