ソリッドステートトランスフォーマー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 205.01 百万米ドル |

| 市場規模 (2031) | 378.56 百万米ドル |

| 成長率 (2026 - 2031) | 13.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソリッドステートトランスフォーマー市場分析

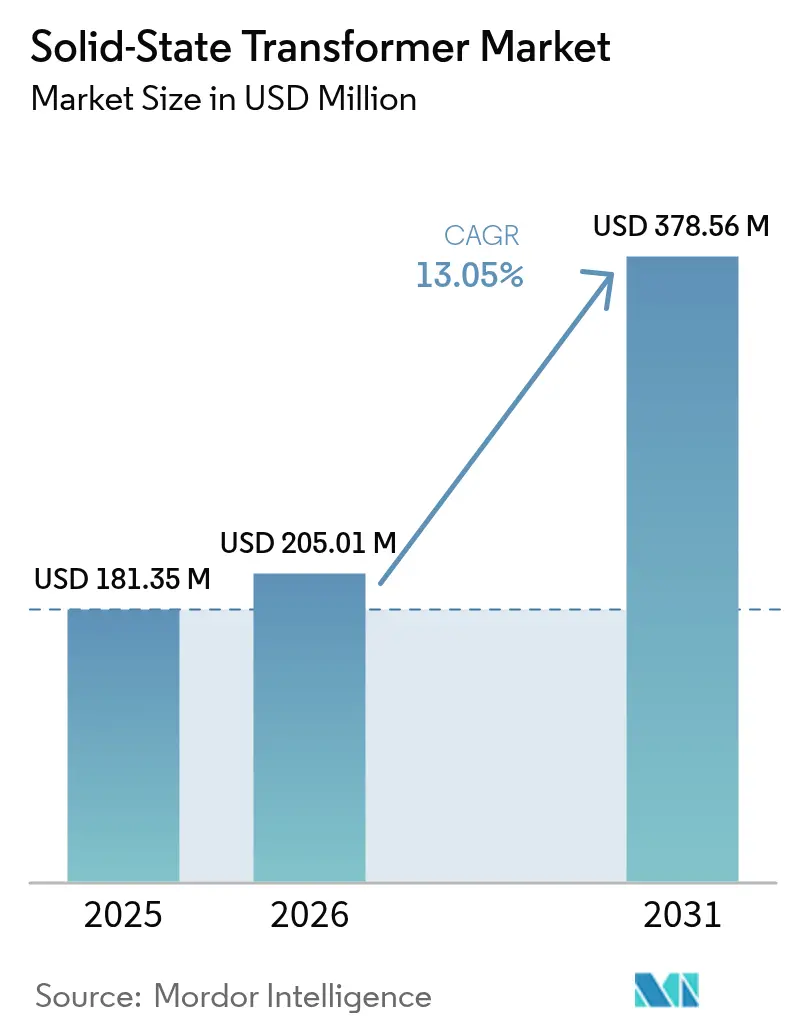

ソリッドステートトランスフォーマー市場規模は2025年に1億8135万USDと評価され、2026年の2億500万1千USDから2031年には3億7856万USDに達すると推計され、予測期間(2026年〜2031年)のCAGRは13.05%です。

堅調な勢いは、双方向電力フロー、リアルタイム電圧調整、および従来の油入変圧器では実現できないコンパクトなフットプリントをますます重視する電力会社、鉄道事業者、データセンター所有者、EV充電事業者から生まれています。SiCおよびGaN半導体は現在、より低いスイッチング損失でより高い電圧をブロックし、より軽量な磁性コアを実現し、スペースに制約のある都市部の変電所や鉄道車両への展開を拡大しています。アジア太平洋地域が採用をリードしており、中国、インド、日本がグリッドの強靭化、鉄道電化、国内半導体供給に向けた景気刺激策を推進しており、これらの要素が初期費用が高い場合でも回収期間を短縮しています。欧州においてSF₆開閉装置を段階的に廃止する政策指令と、北米の防衛規格が強固なマイクログリッドを義務付けていることが重なり、ソリッドステートトランスフォーマー市場全体にわたって複数年にわたる視界が広がっています。

主なレポートの要点

- 製品タイプ別では、配電システムが2025年のソリッドステートトランスフォーマー市場シェアの40.85%を占め、トラクションユニットは2031年までにCAGR 14.95%で拡大する見込みです。

- 電圧レベル別では、中電圧機器(2〜36 kV)が2025年のソリッドステートトランスフォーマー市場規模の55.65%を占め、36 kV超の高電圧システムは同期間にCAGR 14.72%で成長する見込みです。

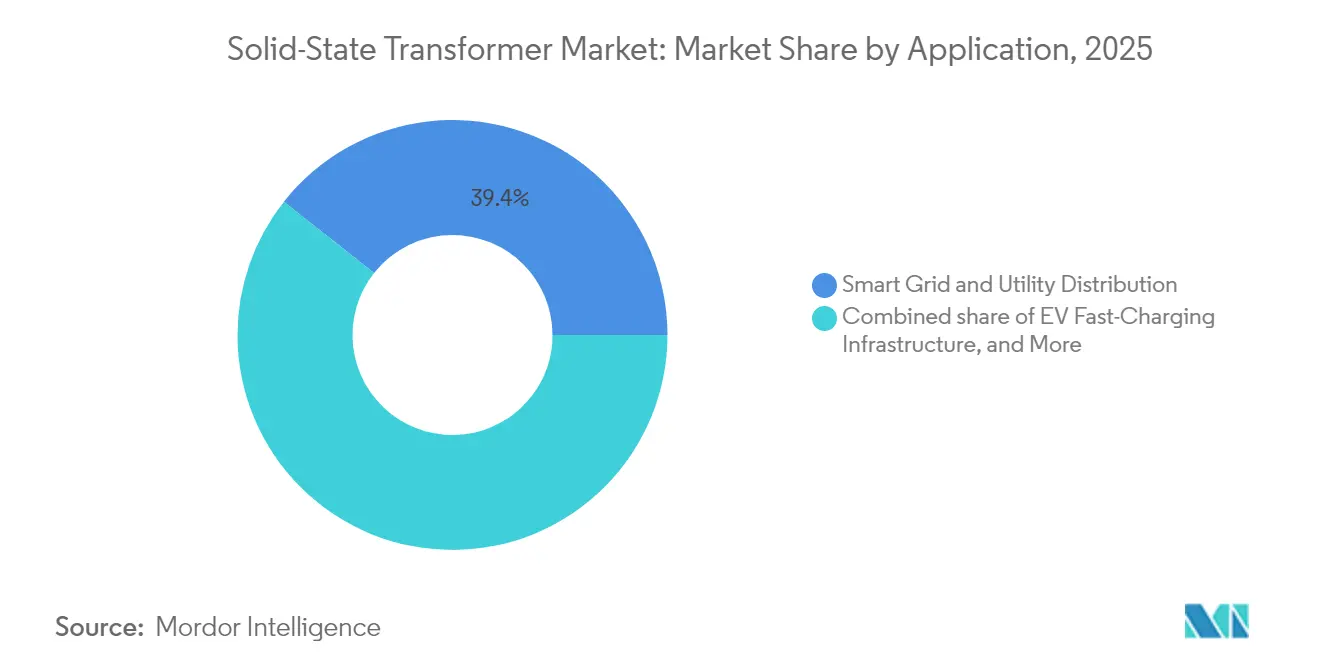

- 用途別では、スマートグリッドおよび公益配電用途が2025年に売上シェア39.35%でトップとなり、EV急速充電インフラは2031年まで最速のCAGR 15.98%を記録する見込みです。

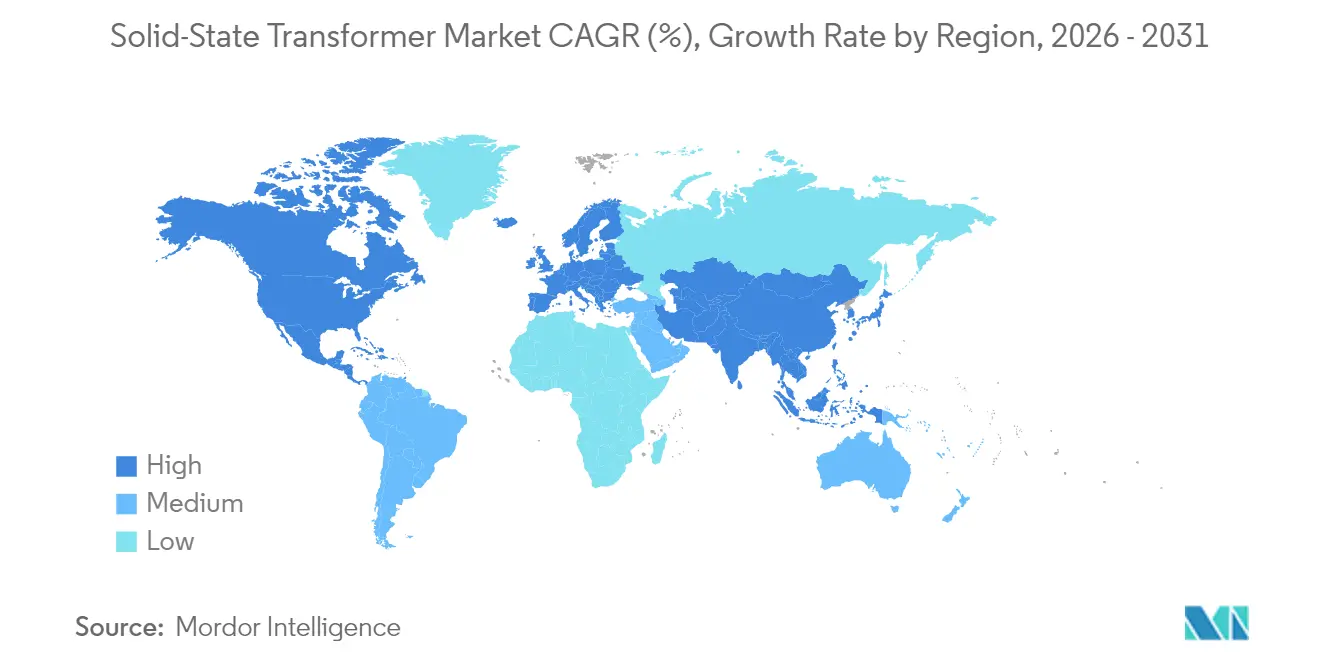

- 地域別では、アジア太平洋地域が2025年売上の40.10%を占め、CAGR 13.76%で成長し、ソリッドステートトランスフォーマー市場の他のすべての地域セグメントを上回る見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

固体変圧器市場の促進要因影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速なスマートグリッドの普及 | 2.8% | グローバル(北米、欧州、中国での早期成果を伴う) | 中期(2〜4年) |

| 再生可能エネルギー統合の要件 | 2.5% | グローバル(欧州、カリフォルニア州、アジア太平洋再生可能エネルギーハブで特に顕著) | 長期(4年以上) |

| 鉄道電化とトラクション需要 | 2.2% | アジア太平洋地域が中心、欧州および一部の新興市場への波及 | 中期(2〜4年) |

| AIデータセンターの電力密度向上 | 1.8% | 北米および欧州連合(EU)、アジア太平洋のハイパースケール地域へ拡大 | 短期(2年以内) |

| 都市部EV急速充電ハブの整備 | 2.0% | グローバル(中国、欧州、北米の大都市圏での早期集中を伴う) | 短期(2年以内) |

| 防衛マイクログリッドの近代化 | 1.2% | 北米および欧州連合(EU)、同盟国への選択的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速なスマートグリッドの普及

配電会社はデジタル保護、先進的な計量、柔軟な変圧器を同一キャビネットに組み込む設備投資計画を加速させています。米国エネルギー省は2024年に、双方向電力フロー、高調波フィルタリング、単一エンクロージャー内でのアイランディングを提供できるソリッドステートプラットフォームを優先する配電アップグレードに35億USDを充当しました。[1]米国エネルギー省、「グリッドモダナイゼーションイニシアティブ」、energy.gov 並行して、欧州連合(EU)のネットワークコードの義務付けにより電力会社は分散リソースをより積極的に統合することが求められ、OEMには予測可能な受注パイプラインが提供され、量産価格設定が促進されています。ABBのスマート変電所制御・保護システム SSC600 SWは、仮想化されたソリッドステートトランスフォーマー制御が設置の複雑さを低減し、密集した都市部フィーダーのライフサイクルコストを最大15%削減することを示しています。サーマルイメージングとサイバーセキュリティ分析がファームウェアに移行するにつれ、事業者はリアルタイムの状況認識を得られ、次世代グリッドハードウェアに対する規制上の信頼が高まります。

再生可能エネルギー統合の要件

風力・太陽光が多いフィーダーは、機械式タップチェンジャーがミリ秒単位で対応できない電圧フリッカーと無効電力変動に直面しています。ソリッドステートユニットは瞬時に補償を行い、再生可能エネルギー普及率50%のシナリオにおける安定した電力品質を求めるグリッドコードの強化を支援します。Hitachi EnergyのSVC Light STATCOMは、SP Energy Networksとともに設置され、新規送電線を敷設することなく、英国の老朽化した送電回廊で280 MWの追加クリーンエネルギー余力を解放しました。[2]Hitachi Energy、「SVC Light STATCOMが280 MWの再生可能エネルギー統合を実現」、hitachi.com 高周波動作によりコア鋼材が小型化し、開発者はスペースが限られたサイトのインバーターブロック近くにソリッドステートトランスフォーマーを設置できます。分散型太陽光ポートフォリオが仮想発電所契約のもとで集約されるにつれ、電圧調整と障害分離の統合制御が市場清算を加速し、ソリッドステートトランスフォーマー市場全体で補助サービスの利用可能性に対してプラント所有者に報酬をもたらす収益ストリームを支えます。

鉄道電化とトラクション需要

鉄道機関は軸重制限を達成し、旅客・貨物向けの車内スペースを確保するため、より軽量な変圧器を指定しています。インドが2027年までに全広軌ネットワークを電化するという公約は、車載降圧機能にソリッドステートモジュールを組み込んだ数十億ドル規模のトラクション受注を支えています。モジュール式カートリッジにより、デポの技術者は1時間以内にパワーエレクトロニクスボードを交換でき、遠隔地の操車場でのダウンタイムを大幅に削減します。ABBは、再生ブレーキと急勾配でのトルクにトラクションソリッドステートトランスフォーマーアーキテクチャを活用するバッテリー電動鉱山用大型トラックを完成させ、旅客鉄道を超えたスケーラビリティを実証しました。[3]ABB Ltd.、「スマート変電所制御・保護システム SSC600 SW」、abb.com 同様の設計は中国の高速鉄道拡張や欧州連合(EU)グリーンディール回廊とも整合しており、鉄道がソリッドステートトランスフォーマー市場で最も急成長するセグメントであることを確固たるものにしています。

都市部EV急速充電ハブの整備

電動大型トラック向けのメガワット級充電器は、ゼロから数メガワットまで数秒で変動する負荷を集中させます。中電圧サービス入口の下流に設置されたソリッドステートトランスフォーマーキャビネットは、突入電流を軽減し、車両から電力グリッドへ(V2G)プログラム向けに逆潮流電力を供給することで、地方自治体の電力会社のフィーダーアップグレードコストを削減します。欧州連合(EU)代替燃料インフラ規則は2030年までに350万基の公共充電器を求め、米国はNEVI(全国EVインフラ整備プログラム)を通じて50億USDを投じ、350 kWから1 MWのセッションに対応するコースト・トゥ・コーストの回廊を整備しています。[4]欧州委員会、「代替燃料インフラ規則」、europa.eu コンパクトなフットプリントにより、事業者はピーク電力削減のためにバッテリー貯蔵を併設でき、ステーションの経済性を高め、ソリッドステートトランスフォーマー市場のこの高成長セグメントの勢いを加速させます。

固体変圧器市場の抑制要因影響分析*

| 制約要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型変圧器に対する高い初期投資コスト | -1.8% | グローバル(コスト重視の新興市場で特に深刻) | 中期(2〜4年) |

| 標準規格と相互運用性の欠如 | -1.5% | グローバル(地域間でアプローチが断片化) | 長期(4年以上) |

| SiC/GaNウェーハの供給ボトルネック | -1.2% | グローバル(供給がアジアに集中し、生産能力に制約) | 短期(2年以内) |

| 乾燥地帯における熱管理の問題 | -0.8% | 中東・アフリカ、米国南西部、一部のアジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型変圧器に対する高い初期投資コスト

ソリッドステートプラットフォームは同一のkVA定格の油入型と比較して2〜3倍のコストがかかる可能性があり、料金規制当局に報告する管理者の導入を妨げています。しかし、運用データは20年間の保守コスト削減、無負荷損失の低減、無効補償の設備投資の繰り延べを示しており、これらを合わせることで大多数の配電フィーダーにおいて回収期間を7年に短縮します。WolfspeedとON Semiconductorはそれぞれ65億USDと20億USDを8インチSiCウェーハファブに投資しており、2027年に量産体制が整えば半導体の原材料コストを最大30%削減できる可能性があります。[5]Wolfspeed Inc.、「モホークバレーSiCファブ拡張」、wolfspeed.com 電力会社は、ハードウェア、ソフトウェア、稼働時間保証をバンドルしたリースモデルや電力購入契約(PPA)を通じて暫定的な負担可能性のギャップを埋めており、この資金調達の革新はソリッドステートトランスフォーマー市場全体に広がっています。

標準規格と相互運用性の欠如

IEEE 1547-2018はインバータベースリソースの系統連系に関するルールを定めていますが、特定の性能試験や通信プロトコルの規定には至っていません。[6]IEEE 電力・エネルギー学会、「IEEE 1547-2018概要」、ieee.org IEC 61850の拡張は草案段階にとどまり、購入者は独自ファームウェアやスペアパーツ在庫を管理しながら単一ベンダーに縛られる状況を余儀なくされています。米軍のMIL-STD-3071は堅牢なマイクログリッドトポロジーのテンプレートを提供していますが、商用電力会社は依然として国家標準化機関に対して統一された型式試験の実現を働きかける必要があります。このプロセスが完了するまで、複数の認証取得が依然として必要であり、商用電力会社は標準化の道筋に向けて国家標準化機関への働きかけを続けなければならず、それがエンジニアリングコストを増大させ、ソリッドステートトランスフォーマー市場全体での一括入札を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

固体変圧器市場セグメント分析

製品タイプ別:

トラクションユニットが普及を牽引トラクション設計は2025年の売上の17.85%にとどまりましたが、2031年までにCAGR 14.95%ですべての同業製品を上回ると予測されています。鉄道および車載用途に関連するソリッドステートトランスフォーマー市場規模は、アジア太平洋地域と欧州の国家電化プログラムが加速する中で2倍以上に拡大することが見込まれています。油入型前世代機と比較して最大40%の重量削減は、新たな車両を購入することなく乗客定員や貨物量の増大に直結し、路線の収益性を向上させます。

10 MVA以下の配電モデルは2025年売上の40.85%を占め、電力会社がソリッドステートトランスフォーマーのパイロット事業を主流の資産更新サイクルに統合しています。統合電圧調整、障害分離、電力品質調整により、個別のコンデンサバンクや静止スイッチの必要性がなくなり、在庫管理が簡素化されます。10 MVA超のパワークラスのソリッドステートトランスフォーマーは大容量系統連系点に対応しますが、カスタム設計と厳格な高電圧試験プロトコルのためニッチにとどまっています。それでも、ABBのSACE Infinitusソリッドステートブレーカーは保護と変換の融合を示しており、ソリッドステートトランスフォーマー市場のこの分野を拡大する可能性のある統合開閉装置・変圧器ラックへの道筋を開いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

電圧レベル別:

高電圧の勢いが加速中電圧ユニット(2〜36 kV)は2025年の売上高の55.65%を占め、その定格が配電フィーダーや産業用キャンパスと整合しているためです。これらはソリッドステートトランスフォーマー市場の主力製品であり続けていますが、36 kV超のシステムはギガワット規模の風力・太陽光・蓄電池クラスターと接続する電力会社の需要によりCAGR 14.72%で速く成長する見通しです。高電圧プロトタイプは現在、1ダイあたり15 kVをブロック可能な直列積層SiC MOSFETを採用しており、従来のガス絶縁変圧器に匹敵するキャビネットフットプリントを実現しています。

Hitachi Energyの15億USDの生産能力増強では、SF₆フリー開閉装置を電子コアと統合した専用高電圧ラインが計画されており、欧州の2030〜2032年の温室効果ガス段階的廃止スケジュールと整合しています。ソリッドステートトランスフォーマーコントローラーに組み込まれた動的電圧サポート機能により、外部STATCOMの必要性が低減し、グリッド事業者の総設置コストが改善されます。現場実績が蓄積されるにつれ、保険引受業者が電子絶縁方式に対してより安心感を持つようになり、ソリッドステートトランスフォーマー市場の電圧帯全体にわたってより広範な調達と深い浸透が可能になります。

用途別:

EV充電がイノベーションを促進スマートグリッドおよび公益フィーダーは2025年売上の39.35%を維持し、ソリッドステートトランスフォーマー市場における最大の商業的支柱としての役割を確固たるものにしています。地方自治体は、嵐やサイバーインシデント時にコミュニティをアイランド化できるソリッドステートトランスフォーマーハブによって調整される、バッテリー貯蔵と先進的フィーダー管理を組み合わせた強靭化アップグレードに資金を投じています。

EV急速充電は用途の中で最速となるCAGR 15.98%で拡大する見込みで、トラックやバス向けのメガワット級充電プラザが貨物回廊沿いに出現しています。ソリッドステートトランスフォーマーキャビネットは中電圧への直接接続を可能にし、プロジェクトのROIを損なう大型の降圧変圧器や銅配線の引き回しを回避します。データセンターとICT需要は規模としては小さいものの、厳格な稼働時間と高調波歪み制限により高いマージンをもたらします。防衛、海洋、マイクログリッドのニッチ分野は引き続き信頼性と熱管理の限界を押し広げており、それがその後主流の電力会社向け製品にフィードバックされ、ソリッドステートトランスフォーマー市場全体での反復的なイノベーションを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域の固体変圧器市場

アジア太平洋地域は2025年に40.10%の収益シェアで首位を占め、年率13.76%で成長すると予測されており、半導体ファブ、鉄道回廊、および強靭な配電グリッドへの国家主導の支出を反映しています。中国はAIアルゴリズムを給電センターと融合させ、予測保全ダッシュボードに供給する自己最適化変圧器への需要を創出しています。インドは全広軌鉄道網の電化に向けて複数年にわたる資本を配分しており、この義務だけで数千台の牽引モジュールを吸収し得ます。日本は台風による停電を受けて島嶼対応型マイクログッドを重視し、韓国のスマートシティ構想はSST対応のEVハブと屋上太陽光発電アレイを統合しています。これらの相補的な政策推進により、アジア太平洋地域の固体変圧器市場はトップラインのリーダーシップと、新興サプライヤーへと波及する技術習熟曲線の恩恵を持続的に享受しています。

欧州の固体変圧器市場

欧州は最も成熟した規制環境を誇り、グリーンディールおよびFit-for-55パッケージが、強力な温室効果ガスであるSF₆を使用しない開閉装置への投資を促進しています。TenneT社やSSEN Transmission社などの電力会社は、SF₆フリーかつSST搭載の変電所に関する複数年にわたる基本契約をすでに締結しています。ドイツのエネルギーヴェンデおよび英国のネットゼロ法制は、高圧直流(HVDC)回廊と整合する電圧調整ノードへの資金を誘導しており、GDPの伸びが緩やかな地域においても地域の固体変圧器市場を押し上げています。大学、OEM、および国立研究所間の共同研究開発により、欧州は制御アルゴリズムおよび先進パッケージング技術における優位性を維持しています。

北米の固体変器市場

北米は多様化した需要プロファイルを有しています。米国国防総省は2035年までに国内全基地においてMIL-STD-3071マイクログリッドアーキテクチャを義務付けており、堅牢化されたSSTスキッドに向けた防衛特化型パイプラインを確立しています。ハイパースケールクラウド事業者は、バージニア州、アイオワ州、テキサス州にAIキャンパスを設立しており、銅の使用量を削減し99.9%の稼働率を維持するためにSSTスイッチボードが供給する中圧バスウェイに依存しています。カナダは水力資源を活用して長距離にわたりクリーン電力を供給し、動的電圧サポートにSSTノードを利用しています。一方、メキシコのUSMCA対応産業団地は、屋上太陽光発電および需要家側蓄電池との連系を促進するSST対応フィーダーを採用しています。総じて、この地域は固体変圧器市場におけるグローバル競争力を強化する安定した高マージンセグメントを提供しています。

競合状況

ソリッドステートトランスフォーマー市場は依然として中程度の断片化状態にあります。ABB、Siemens、Hitachi Energyは数十年にわたる変圧器の専門知識とサービス網を活用して先行者利益を確保し、設置、トレーニング、複数年デジタルサービスサブスクリプションをバンドルしたターンキー変電所契約を受注しています。ABBはSiemens Gamesaのパワーエレクトロニクスユニットを買収してリーチを拡大し、コンバーターボード、ファームウェア、フィールドクルーを一つ屋根の下に統合しました。Hitachi Energyのグローバル15億USDの生産能力増強は従来型およびソリッドステートトランスフォーマーラインの両方を対象としており、2030年以前に半導体価格の低下が量産市場規模を解き放つという確信を示しています。

STMicroelectronicsやWolfspeedなどの半導体スペシャリストは、OEMドロワーシステムに直接組み込まれるSiCモジュールを販売しており、中堅変圧器メーカーがファブを保有することなく競争力のある製品を市場に投入できるようにしています。防衛グレードのインテグレーターは、商用電力会社がほとんど必要としない衝撃、振動、電磁パルス基準に対応するハードウェアを認定することでニッチを確保し、プレミアムマージンを獲得しながらも低いボリュームにとどまっています。南米や東南アジアの新興メーカーは農村電化向けにコスト最適化された低定格設計を模索していますが、高電圧SiCダイスや先進的な熱基板へのアクセスが制限されているためリーチが限られています。2025〜2030年にかけて、サプライヤーのパワーは半導体ロードマップとデジタルサービスエコシステムを融合させたブレンドポートフォリオにかかっており、上位5社はすでにソリッドステートトランスフォーマー市場全体でこの整合を展開しています。

ソリッドステートトランスフォーマー産業のリーダー企業

Hitachi Energy Ltd

ABB Ltd.

Siemens AG

Mitsubishi Electric Corp.

GE Vernova

- *免責事項:主要選手の並び順不同

本レポートで取り上げた固体変圧器市場の企業

- ABB Ltd.

- Siemens AG

- Hitachi Energy

- Mitsubishi Electric Corp.

- GE Vernova

- Eaton Corp.

- Schneider Electric SE

- Alstom SA

- Kirchner Solar Group

- Beta Transformer Technologies

- Varentec Inc.

- Hillcrest Energy Technologies

- Amantys Power Electronics

- Astrol Electronic AG

- Delta Electronics Inc.

- Fuji Electric Co. Ltd.

- Toshiba Energy Systems

- GridBridge LLC

- Jiangsu Zhongtian Technology

- JSHP Transformers

固体変圧器市場における最近の業界動向

- 2025年7月:ABBはAIデータセンターフィーダー向けに予測保全分析とゼロトラストサイバーセキュリティレイヤーを搭載したSACE Emax 3エアサーキットブレーカーを発表しました。

- 2025年4月:ABB E-mobilityは、重車両向けに最大1,200 kWを供給し、デポの電化ボトルネックを解消するMCS1200メガワット充電システムを発売しました。

- 2025年4月:Hitachi Energyはフィンランド、ドイツ、北米の変圧器およびソリッドステートトランスフォーマー生産を拡大するため、追加で15億USDの投資を約束しました。

- 2025年3月:米国空軍はGE Vernova主導のコンソーシアムを採用し、国内基地においてソリッドステートトランスフォーマーノードを統合した地熱エネルギー駆動マイクログリッドのパイロット事業を実施します。

- 2025年1月:米国陸軍はホワイトサンズミサイル実験場に水素駆動のナノグリッドを委託し、静寂監視任務を支援するためのソリッドステートトランスフォーマーベースの電力調整を搭載しました。

グローバルソリッドステートトランスフォーマー市場レポートの調査範囲

ソリッドステートトランスフォーマー市場レポートの調査範囲には以下が含まれます:

セグメンテーションの概要

| パワーSST(10 MVA超) |

| 配電SST(10 MVA以下) |

| トラクションSST(鉄道/車載) |

| 中電圧(2〜36 kV) |

| 高電圧(36 kV超) |

| スマートグリッドと公益配電 |

| 再生可能エネルギーとマイクログリッド統合 |

| EV急速充電インフラ |

| トラクションと鉄道システム |

| データセンターとICT電力 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 製品タイプ別 | パワーSST(10 MVA超) | |

| 配電SST(10 MVA以下) | ||

| トラクションSST(鉄道/車載) | ||

| 電圧レベル別 | 中電圧(2〜36 kV) | |

| 高電圧(36 kV超) | ||

| 用途別 | スマートグリッドと公益配電 | |

| 再生可能エネルギーとマイクログリッド統合 | ||

| EV急速充電インフラ | ||

| トラクションと鉄道システム | ||

| データセンターとICT電力 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主な質問

2031年までにグローバル売上はどの程度になりますか?

ソリッドステートトランスフォーマー市場は2031年に3億7856万USDに達すると予測されており、2025年水準のほぼ2倍となります。

どの製品カテゴリーが最も速く拡大していますか?

鉄道および車載車両向けトラクションユニットは2031年までにCAGR 14.95%で成長する見込みで、製品セグメント中最高です。

なぜ電力会社はソリッドステート設計により多くの費用を支払う意思があるのですか?

ライフサイクルモデルは、保守コストの削減、無負荷損失の低減、統合された電力品質機能を示しており、購入価格が高くても回収期間を約7年に短縮します。

現在最大の機会を持つ地域はどこですか?

アジア太平洋地域はグローバル売上の40.10%を占め、中国、インド、日本のインフラ支出に支えられてCAGR 13.76%で生産能力を拡大しています。

ソリッドステートトランスフォーマーはEV急速充電の経済性をどのように改善しますか?

中電圧フィーダーに直接接続し、銅配線を削減し、双方向電力を管理し、フィーダーのアップグレードを減少させることで、サイトの早期稼働を可能にします。

コスト重視の市場での普及を制限する要因は何ですか?

初期投資コストは油入型の2〜3倍高く、標準化のギャップが統合リスクを加えていますが、SiC価格の低下とリースモデルがそのギャップを縮小しています。

最終更新日: