脳腫瘍治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

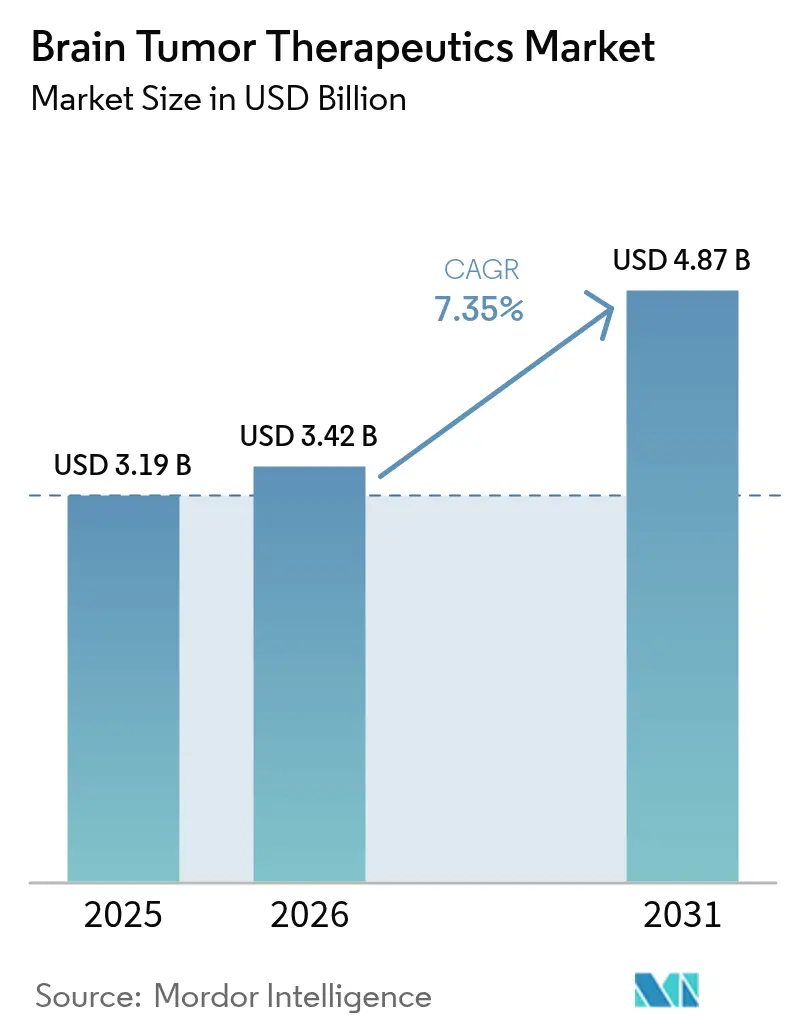

| 市場規模 (2026) | 3.42 十億米ドル |

| 市場規模 (2031) | 4.87 十億米ドル |

| 成長率 (2026 - 2031) | 7.35% CAGR |

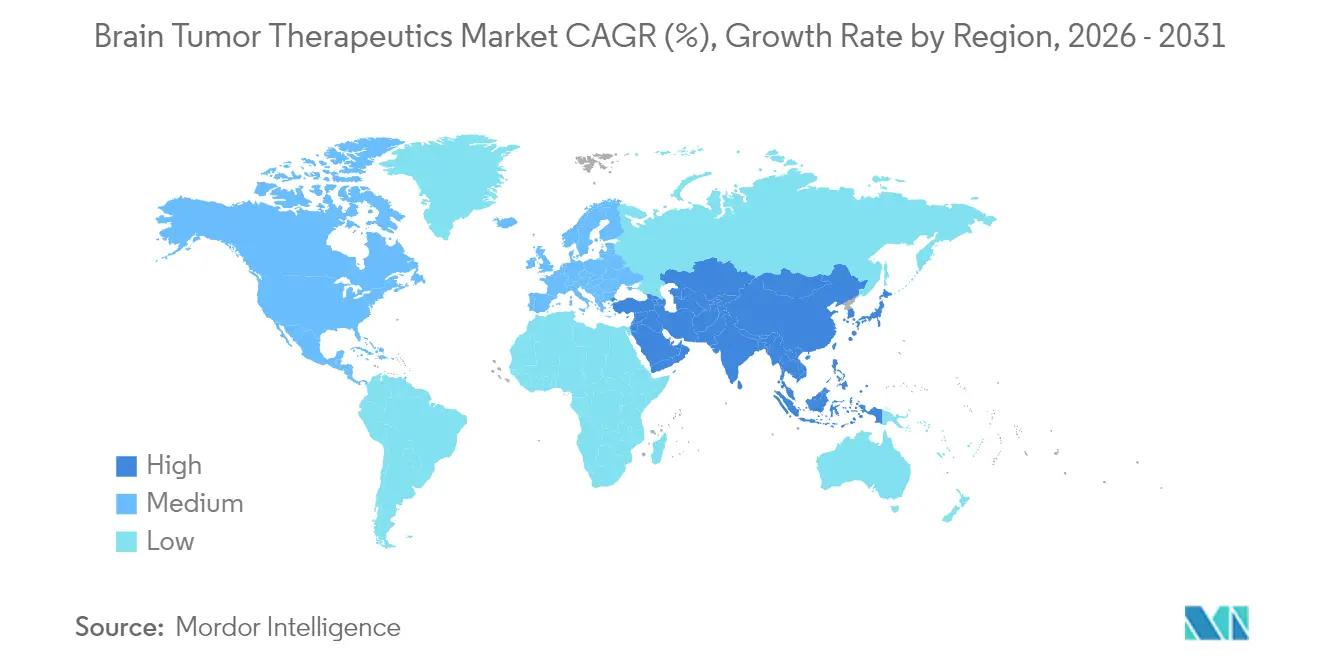

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

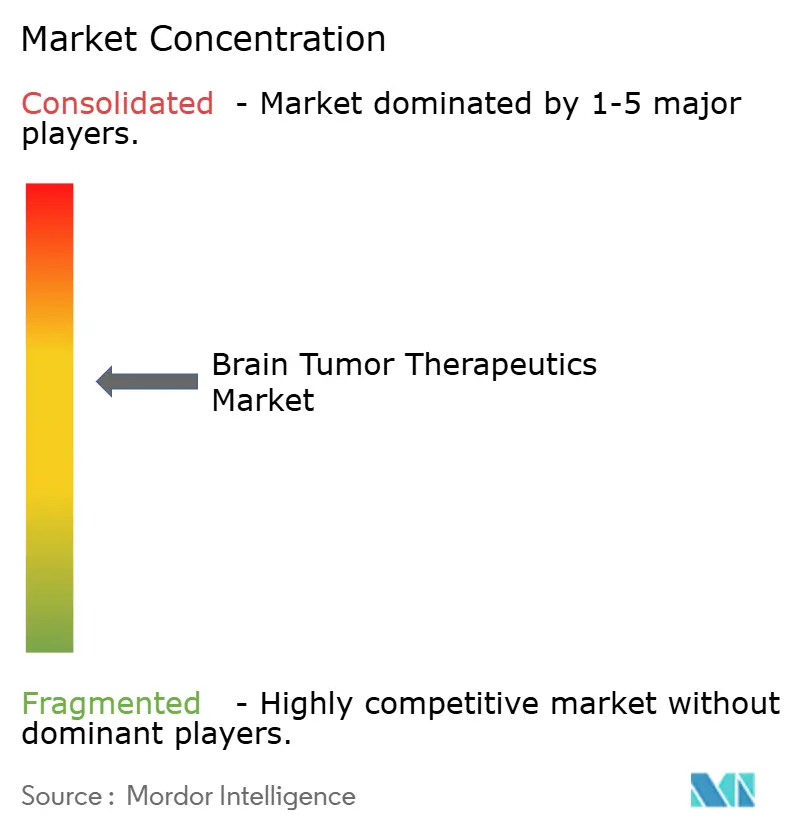

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脳腫瘍治療薬市場分析

脳腫瘍治療薬市場規模は、2025年の31億9,000万米ドルから2026年には34億2,000万米ドルに成長し、2026年~2031年の7.35%CAGRで2031年までに48億7,000万米ドルに達すると予測されています。堅調な成長は、精密医療の突破口、ファストトラック承認、そして研究室から臨床への道のりを短縮する後期段階パイプラインの着実な拡充が融合していることを反映しています。ホウ素中性子捕捉療法(BNCT)の商業展開とAIを活用した薬剤再利用ツールが、特に神経膠腫やその他の高悪性度腫瘍における治療への期待を変えつつあります。静脈内投与レジメンは厳密な薬物動態管理を可能にするため臨床現場で依然として主流ですが、血液脳関門の解決策が改善されるにつれて経口標的薬が普及しつつあります。投資家は神経腫瘍学への記録的な資金を継続的に投入しており、大手バイオファーマグループは過去2年間で神経系資産に530億米ドル以上を配分しています。しかし、放射性同位体のサプライチェーン混乱と高い治療費が近期の勢いを抑制しています。

レポートの主要ポイント

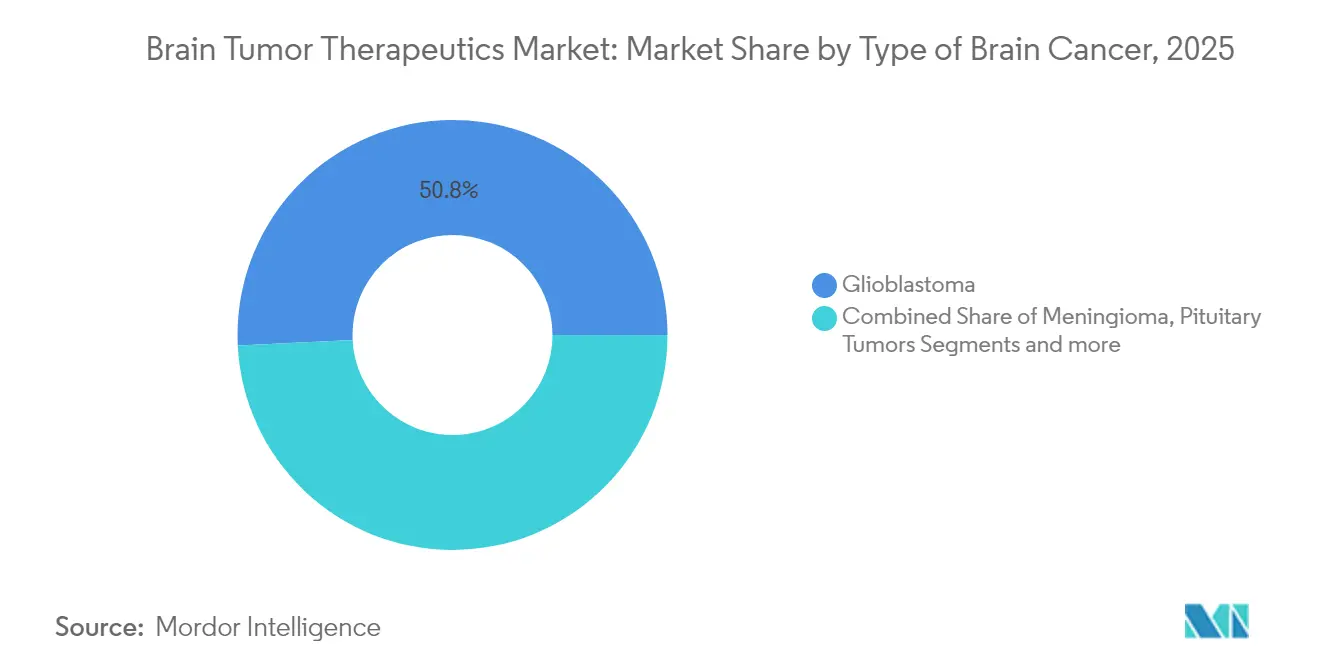

- がんの種類別では、膠芽腫が2025年の脳腫瘍治療薬市場シェアの50.78%を占めてトップとなり、2031年にかけて最も速い8.02%のCAGRが見込まれています。

- 治療法別では、免疫療法が2025年に32.10%の収益シェアを保持しており、標的低分子治療薬が2031年にかけて最高の8.10%CAGRを記録すると予測されています。

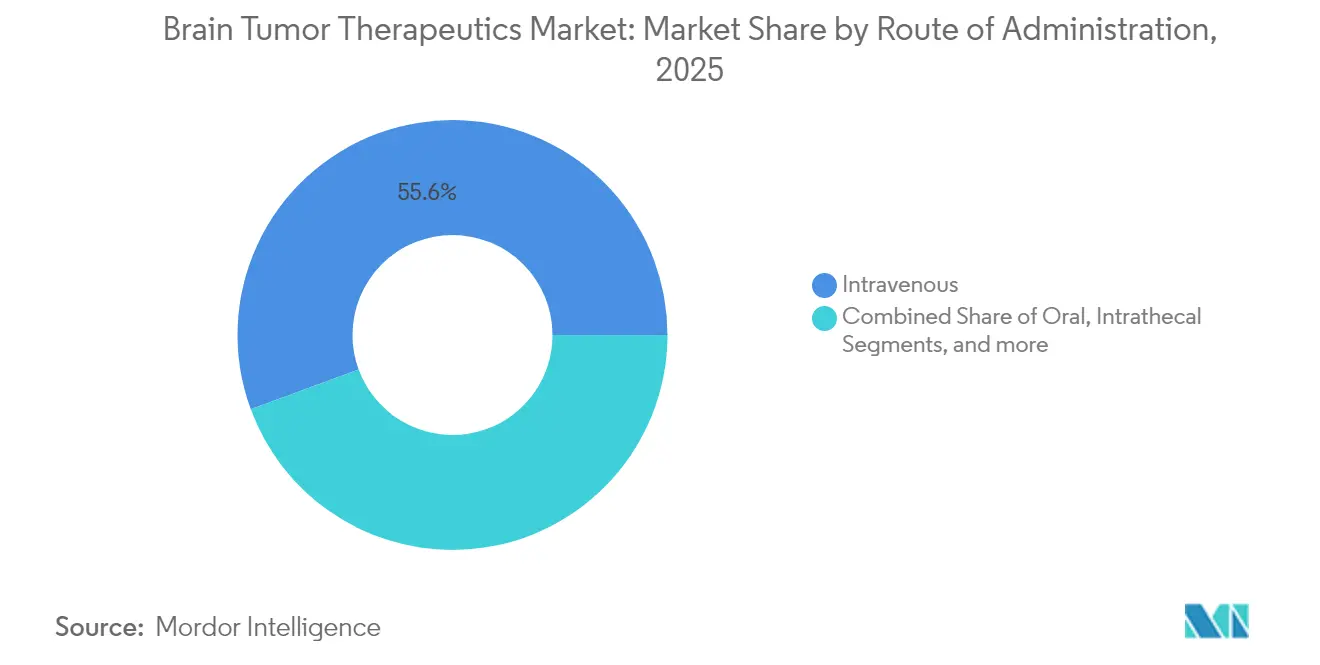

- 投与経路別では、静脈内投与セグメントが2025年の脳腫瘍治療薬市場規模の55.62%のシェアを占めています。

- 地域別では、北米が2025年に39.88%の収益シェアを占め、アジア太平洋地域は2031年にかけて8.12%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の脳腫瘍治療薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原発性・転移性脳腫瘍の発生率の増加 | +1.8% | グローバル | 中期(2〜4年) |

| 後期段階パイプラインの拡充とFDA承認の加速 | +2.1% | 北米・EU、アジア太平洋への波及 | 短期(2年以内) |

| バイオマーカー誘導療法への精密医療のシフト | +1.6% | グローバル;米国、ドイツ、日本での早期普及 | 中期(2〜4年) |

| 政府主導の脳がんイニシアチブと資金援助の強化 | +1.2% | 北米・EUが中核 | 長期(4年以上) |

| BNCTの商業展開の勢い | +0.9% | アジア太平洋が中核;中東・アフリカへの波及 | 長期(4年以上) |

| AIを活用した薬剤再利用によるオーファン腫瘍候補の加速 | +1.4% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

後期段階パイプラインの拡充とFDA承認の加速

規制当局のスピードが脳腫瘍治療薬市場を引き続き再形成しています。2024年のグレード2 IDH変異型神経膠腫に対するボラシデニブの承認は、プラセボと比較して無増悪生存期間の中央値を2倍にし、バイオマーカー誘導型開発経路を検証しました[1]Drugs.com、「FDAが低悪性度神経膠腫に対してボラシデニブを承認」、drugs.com。ブレークスルーセラピー指定がタイムラインを短縮しており、治験機器免除は現在、再発膠芽腫に対するAlpha DaRTのラジウム224シードなどの新規放射線療法プラットフォームをカバーしています。全体的な勢いが商業化サイクルを短縮し、分子サブセットと標的薬を照合するマルチアーム・マスタートライアルを促進しています。

バイオマーカー誘導療法への精密医療のシフト

IDH変異、MGMTプロモーターメチル化、1p/19q共欠失の日常的な検査が、主要センターでのレジメン選択を導いています。リキッドバイオプシープラットフォームはリアルタイムの分子情報を提供し、画像上の進行前に治療の切り替えを可能にします。マルチオミクスプロファイルを統合した機械学習アルゴリズムはすでに90%以上の精度で免疫療法の反応を予測しており、この能力がチェックポイント遮断の適格基準を精緻化しています。

コンパクトBNCTプラットフォームの商業展開

日本は、以前の試験で使用されていた大型研究炉に代わるコンパクトな加速器ベースの中性子源を設置することで、ホウ素中性子捕捉療法を実験的使用から通常の病院サービスへと移行させました。すでに500人以上の患者がこの治療を受けており、この治療法の最初の実世界における安全性と有効性の記録が確立されています。臨床プログラムは現在、腫瘍組織により選択的に蓄積するペプチド結合化合物などの次世代ホウ素キャリアの助けを借りて、再発頭頸部腫瘍を超えて脳悪性腫瘍にまで拡大しています。並行したモンテカルロ研究では、再設計された中性子発生装置がIAEAの治療ガイドラインに適合する熱中性子対エピサーマル中性子フラックス比を達成できることが示されており、これはより広範な疾患への応用と地域がんセンターへの設置への扉を開く技術的マイルストーンです。

オーファン脳腫瘍に対するAI支援薬剤再利用

マルチオミクスがんデータセットに対して既存化合物ライブラリをスクリーニングする機械学習プラットフォームは、希少脳腫瘍治療薬の発見タイムラインを数十年から数年へと短縮しています。パターン認識アルゴリズムはすでに既知の分子の新たな用途を明らかにしており、最近の特許出願で保護されている膠芽腫に対する駆虫薬メベンダゾールの再利用もその一例です。ゲノム、トランスクリプトーム、実世界の治療アウトカムデータを組み合わせたトレーニングセットによりモデルの精度は向上し続けており、開発者は高い信頼性で腫瘍サブタイプレベルでの薬剤反応を予測できるようになっています。このアプローチは、少ない患者数のために従来の前向き試験が現実的でない超希少脳腫瘍に特に価値があり、AIによる再利用はコストと時間の両方を最小化しながら臨床的に実行可能な候補を提供します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規治療薬・併用レジメンの高コスト | -1.4% | グローバル | 短期(2年以内) |

| 低分子・生物製剤の血液脳関門透過の制限 | -1.1% | グローバル | 中期(2〜4年) |

| 腫瘍微小環境による免疫療法耐性 | -0.8% | グローバル | 中期(2〜4年) |

| BNCT施設向け放射性同位体の供給不足 | -0.6% | アジア太平洋が中核;北米で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新規治療薬・併用レジメンの高コスト

ファースト・イン・クラスの細胞・遺伝子療法はしばしば1コースあたり40万米ドルを超え、多剤併用療法はさらに年間30万米ドルを追加する可能性があり、支払者の予算を圧迫しています。医療システムは現在、実世界のアウトカムに連動した償還を行っており、低所得環境での早期普及を制限する適用範囲の遅延を生じさせています。

低分子・生物製剤の血液脳関門透過の制限

全身投与された分子のわずか2%しか脳内で治療濃度に達せず、全身毒性を高める高用量への依存を余儀なくされています。集束超音波、対流強化デリバリー、ナノ粒子キャリアは進歩していますが、資本集約性と専門的なトレーニングが三次医療センター以外への普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

脳がんの種類別:膠芽腫は治療上の障壁にもかかわらずイノベーションを牽引

膠芽腫は2025年の脳腫瘍治療薬市場シェアの50.78%を占め、8.02%のCAGRで成長すると予測されており、2031年を通じて脳腫瘍治療薬市場規模の最大のシェアを維持しています。高い死亡率、限られた標準治療の選択肢、および腫瘍電場治療の登場が投資家の関心を維持するのに役立っています。

継続的なデバイスと薬剤の組み合わせ、ペプチドワクチン、IDH選択的阻害剤は、このセグメントへの資本集中を示しています。髄膜腫は精緻化された定位放射線手術プロトコルにより金額ベースで続き、下垂体腫瘍はホルモンレベルをより予測可能に正常化する新規内分泌調節薬の恩恵を受けています。髄芽腫や上衣腫などの小児に多いサブタイプは現在、リスク適応型放射線療法と分子診断を統合しており、5年生存率を改善していますが、再発疾患は依然として緊急の研究課題となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療法別:標的低分子薬が成長ペースで免疫療法を上回る

免疫療法は2025年に32.10%の収益を占め、高変異負荷腫瘍において引き続き不可欠です。それにもかかわらず、精密医療主導の承認の波は現在、標的低分子療法を最も急成長するカテゴリーとして位置づけており、予想CAGRは8.10%で、経口投与可能なバイオマーカー適合薬への脳腫瘍治療薬市場の需要を反映しています。

化学療法は補助療法または救済療法として存続していますが、変異特異的阻害剤が償還を獲得するにつれて高用量密度レジメンは置き換えられつつあります。遺伝子・細胞療法は治癒の可能性をもたらしますが、スケーラビリティとコストの課題に直面しています。一方、BNCTなどの放射線療法補助薬は頭頸部適応を超えて拡大しており、多モダリティプロトコルを強化しています。

投与経路別:デリバリーイノベーションの中で静脈内投与が依然として主流

静脈内投与セグメントは2025年の脳腫瘍治療薬市場規模の55.62%をカバーし、2031年にかけて7.90%のCAGRで上昇する見込みです。臨床医は、治療域の狭い薬剤における正確な用量調整とリアルタイムの毒性管理のためにIV投与に依存しています。

経口標的薬は透過性の改善と患者の利便性により普及が進んでおり、髄腔内・脳室内投与法は軟膜播種において限定的な用途が見られます。対流強化デリバリーの試験では全身投与と比較して腫瘍内濃度が100倍高いことが示されていますが、技術的な複雑さから紹介センターに限定されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に39.88%の市場シェアを維持しており、比類のない臨床試験密度、ゲノム検査の普及、および新製品の普及を促進する支払者メカニズムを享受しています。同地域のガンマナイフおよびBNCTシステムの大規模な設置基盤が併用レジメンを支援しており、バイデン・キャンサー・ムーンショットからの慈善的資金が橋渡し研究プログラムを維持しています。

欧州はEMAの集中承認が加盟国全体のアクセスを合理化し、官民パートナーシップがオーファン腫瘍プロジェクトを共同資金援助することで着実な貢献を続けています。ドイツ、フランス、イタリアは合計で120件以上の進行中の脳腫瘍介入研究を主催しており、汎欧州レジストリが医療技術評価機関に実世界のエビデンスを提供しています。

アジア太平洋地域は8.12%のCAGRで最も急成長している地域であり、2024年に60件以上の革新的な薬剤が加速審査経路で承認された中国の規制近代化の恩恵を受けています。日本の早期BNCT導入により同国は地域の紹介ハブとなっており、オーストラリアの機関は有利な倫理審査タイムラインを活用して国際患者を募集しています。韓国とシンガポールにおける償還制度の改善が、最先端レジメンへの患者アクセスをさらに拡大しています。

競合状況

競争は激しいながらも適度に集中しており、グローバルな製薬大手と機動力のあるバイオテック企業がファースト・イン・クラスの承認を確保するために競い合っています。Novartis、Roche、Bristol-Myers Squibbは多様化したパイプラインと精密腫瘍学の専門知識を活用して、高価値の神経膠腫フランチャイズを確立しています。Novocureは複数の無作為化試験で全生存期間の改善を実証した後、腫瘍電場治療のニッチを獲得しました。

買収活動は活発です。MerckによるModifi Biosciencesの3,000万米ドルの買収は、テモゾロミド耐性を回避するために設計されたDNA損傷増強剤をもたらしました。Bristol-Myers SquibbによるRayzeBioへの41億米ドルの投資はアクチニウム225放射性医薬品プラットフォームを確保しましたが、世界的な同位体不足が供給の一貫性を脅かしています[4]Fierce Pharma、「放射性医薬品の供給上の逆風が臨床プログラムを停滞させる」、fiercepharma.com。

開発者はまた、競合密度が低く規制当局が優先審査バウチャーを提供する希少腫瘍の空白領域を追求しています。適応型試験能力と患者アドボカシー連携を持つ企業は、より迅速な登録と差別化された実世界データセットを確保し、償還申請書類を強化しています。

脳腫瘍治療薬産業リーダー

Bayer AG

F. Hoffmann-La Roche Ltd

Eisai Inc.

Novartis AG

Merck & Co. Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Novocureは、フェーズ3 PANOVA-3試験において腫瘍電場治療とゲムシタビン/ナブパクリタキセルの併用により全生存期間が16.2カ月に延長されたと報告し、2025年後半に規制申請を予定しています。

- 2025年4月:FDAは再発膠芽腫パイロット試験においてAlpha DaRTのラジウム224療法に治験機器免除を付与し、米国の試験に局所アルファ線照射を導入しました。

- 2025年1月:Elicio TherapeuticsはFDAとの脳がんにおけるELI-002の登録経路に関する合意を確保し、アンフィフィルベースの免疫療法を潜在的な承認に向けて前進させました。

- 2024年8月:ボラシデニブ(ボラニゴ)がグレード2 IDH変異型神経膠腫に対してFDA承認を取得し、無増悪生存期間の中央値を27.7カ月に2倍にしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、脳腫瘍治療薬市場を、神経膠芽腫、髄膜腫、下垂体腫瘍、上衣腫、髄芽腫、およびより希少なサブタイプを含む、原発性または転移性脳腫瘍の縮小、安定化、または破壊を目的とした、すべてのブランド品および後発品の薬理学的・デバイスベースの治療法と定義する。

スコープ除外:純粋な診断画像検査、生検、緩和ケア薬、および制吐剤などの支持療法薬は本評価の対象外とする。

セグメンテーション概要

- 脳がんの種類別

- 膠芽腫

- 髄膜腫

- 下垂体腫瘍

- 上衣腫

- 髄芽腫

- その他の希少腫瘍

- 治療法別

- 化学療法

- 免疫療法

- 遺伝子・細胞療法

- 標的低分子療法

- 腫瘍電場治療(TTF)・電気療法

- 放射線療法補助薬

- 投与経路別

- 経口

- 静脈内投与

- 髄腔内・脳室内投与

- 対流強化デリバリー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および湾岸地域の神経腫瘍専門医、医療薬剤師、デバイス製品マネージャーにインタビューを実施し、発症から治療に至る経路の検証、適応外使用の解明、TTFieldsシステムやIDH阻害剤などの最近の承認品に対する採用曲線の仮定のストレステストを行った。支払者アドバイザーおよび病院調達責任者へのフォローアップ調査により、割引構造と予測償還変曲点が精緻化された。

デスクリサーチ

GLOBOCAN、SEER、および国際がん研究機関(IARC)のグローバル疫学データセットを起点とし、年齢・性別ごとの新規および有病脳腫瘍症例数を定量化した。米国FDA、EMA、およびPMDAの規制承認アーカイブにより、上市タイムラインおよびラベル拡大のマッピングが可能となり、CMSの平均販売価格(ASP)や日本の国民健康保険(NHI)薬価リストなどのソースの価格ファイルが地域別ASPの基準となった。National Brain Tumor Society、European Association of Neuro-Oncology、およびAsian Neuro-Oncology Societyの業界団体白書は治療普及率を提供し、Neuro-OncologyおよびLancet Oncologyの査読済み学術誌は生存率に連動した治療切り替えを明らかにした。D&B HooversおよびDow Jones Factiva等の有料データベースは、分子ラベルと照合した企業レベルの収益内訳を提供した。このリストは例示的なものであり、他の多くのオープンおよび有料ソースがデータ確認、コンテキスト、および明確化に活用された。

市場規模推計と予測

トップダウンの疫学的積み上げ(発症例数×治療適格性×アドヒアランス×平均コース価格)により第一次推計を確立し、その後、開示済み製品収益の選択的なボトムアップ集計およびサンプリングされた病院購買データとのクロスチェックを実施する。主要変数には、年間発症率の推移、患者一人当たりの治療ライン中央値、地域別ブランド品から後発品へのシェア移行、平均治療期間、およびパイプラインの成功確率が含まれる。2030年までの予測は、新薬承認ペースおよびジェネリック浸食率を変動させるシナリオ分析と組み合わせた多変量回帰に基づいており、係数とシナリオは専門家パネルで合意されている。ボトムアップ入力のギャップは、類似市場プロキシによって補完され、最終調整前に加重地域比率を用いて正規化される。

データ検証と更新サイクル

アウトプットは、過去の売上実績、死亡率トレンド、および臨床試験登録シグナルとの異常値スキャンを経る。上級アナリストが重要な差異をレビューした後、モデルが確定される。レポートは年次で更新され、予期せぬ承認、安全性シグナル、またはマクロショックによりコア変数が変動した場合には、サイクル中間での更新が実施される。

MordorのBrain Tumor Therapeuticsベースラインが信頼される理由

公表されている推計値がしばしば異なるのは、各社が独自のスコープ、割引ラダー、および更新サイクルを採用しているためである。治療の全範囲を基準とし、発症数の計算を実世界の普及率と整合させ、モデルを毎年更新することで、こうした乖離を最小化している。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 3.19 B(2025年) | Mordor Intelligence | - |

| USD 2.29 B(2025年) | Global Consultancy A | パイプライン上市およびデバイスベース治療収益を除外 |

| USD 3.48 B(2025年) | Industry Journal B | 診断機器と医薬品売上を合算しており、ベースが過大計上されている |

これらの比較は、数値に差異はあるものの、Mordorの厳格なスコープ選定、変数の透明性、および年次更新が、意思決定者に信頼できる均衡かつ再現可能なベースラインを提供することを示している。

レポートで回答される主要な質問

脳腫瘍治療薬市場の現在の価値はいくらですか?

市場は2026年に34億2,000万米ドルを生み出し、7.35%のCAGRで2031年までに48億7,000万米ドルに達する軌道にあります。

どのがんの種類が最も多くの収益をもたらしていますか?

膠芽腫が最も高い収益をもたらしており、2025年市場の50.78%を占め、2031年にかけて8.02%のCAGRで拡大しています。

標的低分子療法が普及しているのはなぜですか?

IDH阻害剤などのバイオマーカー適合低分子薬は経口投与の利便性と改善された有効性を提供し、8.10%のCAGRで最も急成長している治療クラスとなっています。

最も急速な成長機会を提供している地域はどこですか?

アジア太平洋地域は8.12%のCAGRで最も急成長している地域であり、中国での加速承認と日本でのBNCT導入に支えられています。

新たな承認にもかかわらず治療の成功を制限する要因は何ですか?

高い治療費、血液脳関門透過の制限、放射性同位体の供給制約が、より広範な患者アクセスと一貫した治療アウトカムを抑制しています。

競合状況はどの程度集中していますか?

市場の集中スコアは6であり、上位5社による適度な支配を示しており、革新的なバイオテック企業がシェアを確保する余地があります。

最終更新日: