固体硫黄市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

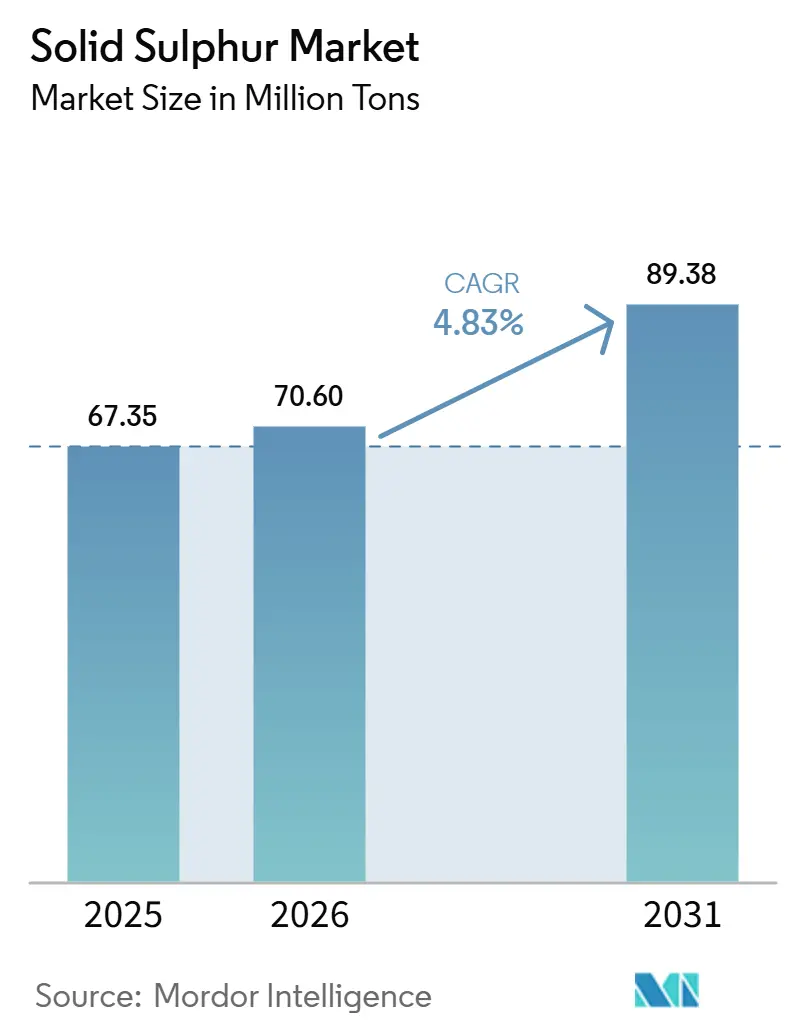

| 市場取引高 (2026) | 70.60 百万トン |

| 市場取引高 (2031) | 89.38 百万トン |

| 成長率 (2026 - 2031) | 4.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる固体硫黄市場分析

固体硫黄市場規模は、2025年の6,735万トン、2026年の7,060万トンから、2031年には8,938万トンへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.83%を記録すると予測されます。この拡大は、超低硫黄燃料規制に伴う副産物硫黄が意図的な採掘と競合するという供給構造の転換を反映しており、スポット価格は2025年12月に1トン当たり528米ドルへと急騰し、2024年末水準のほぼ3倍に達しました。製油所の脱硫経済性とインドネシアのニッケルHPAL部門からの旺盛な需要が、硫黄の供給可能量を原油回収量から切り離し、従来の供給モデルを信頼性の低いものにしています。統合型石油メジャーは取扱インフラへの投資を進めており、ADNOCのルワイス・ターミナルは輸出競争力を確保するために現在1日当たり27,000トンの輸送が可能となっています。ブラジルと中国の肥料メーカーが最大の購買者であり続ける一方、硫黄添加アスファルトや硫黄系ポリマーなどの新興用途は、長期的な需要の多様化を示唆しています。

主要レポートのポイント

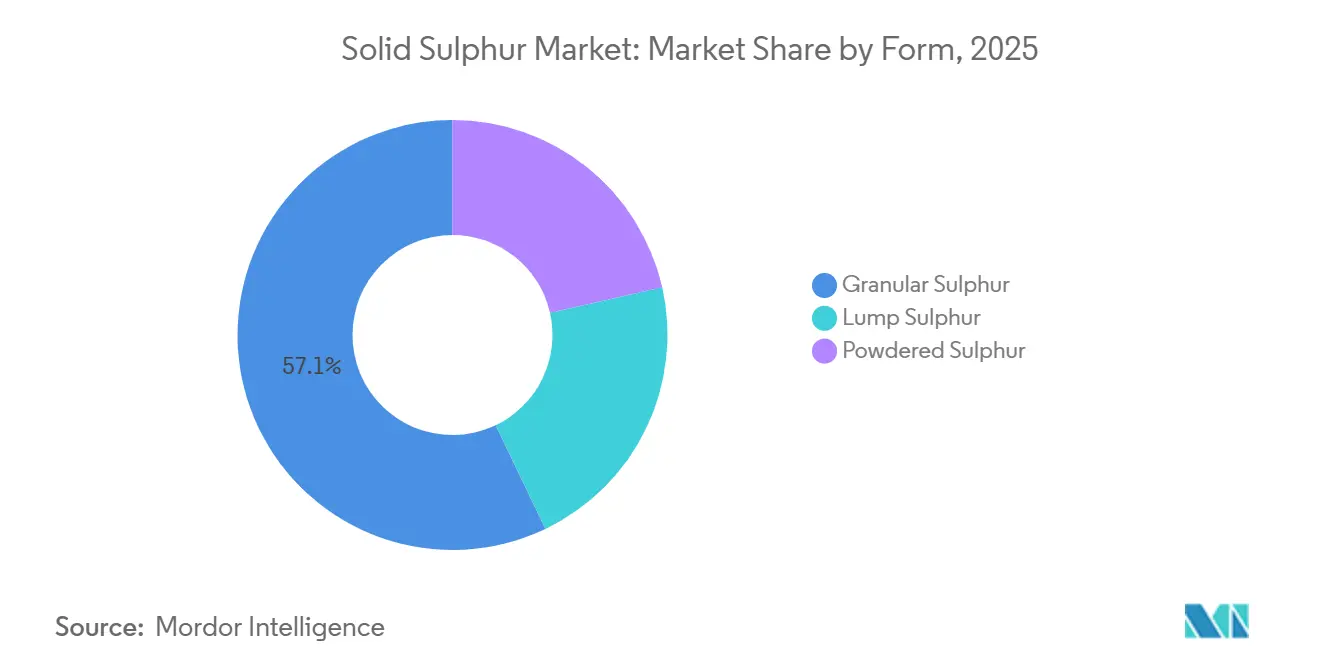

- 形態別では、粒状硫黄が2025年の固体硫黄市場シェアの57.11%を占めてトップとなり、粉末硫黄は予測期間(2026年~2031年)において最高のCAGR 5.25%を記録する見込みです。

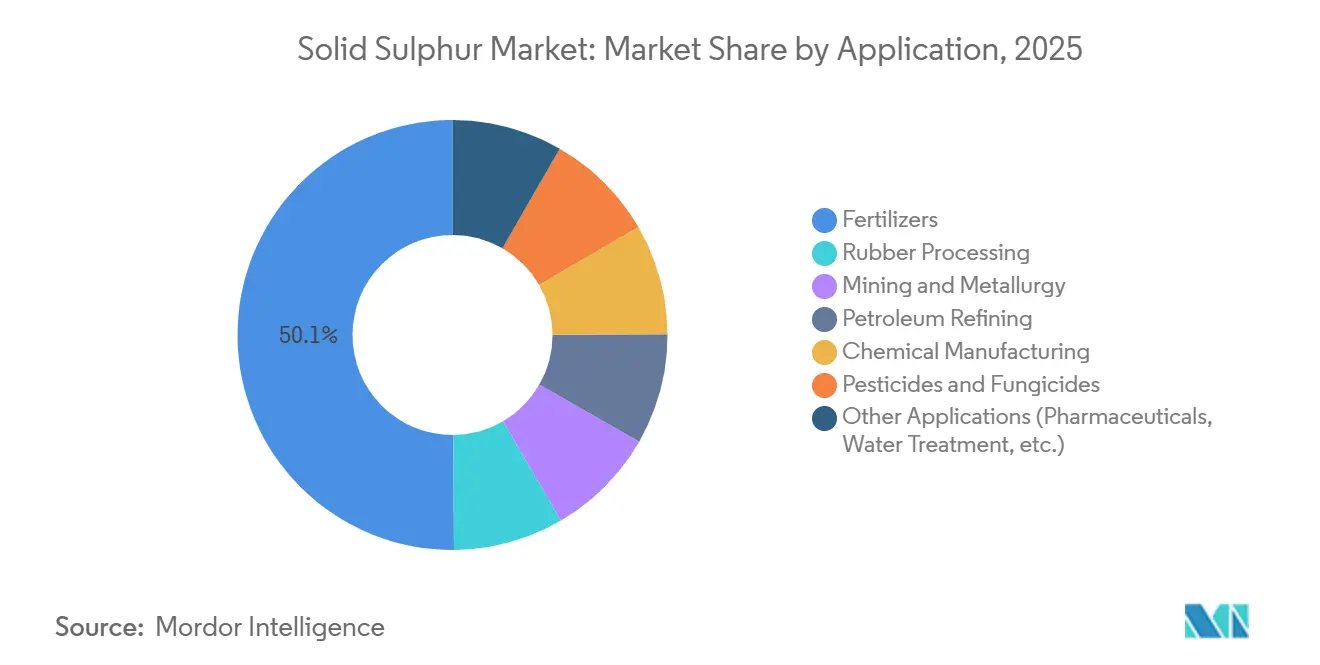

- 用途別では、肥料が2025年の固体硫黄市場規模の50.11%を占め、2026年から2031年にかけてCAGR 5.51%で拡大する見込みです。

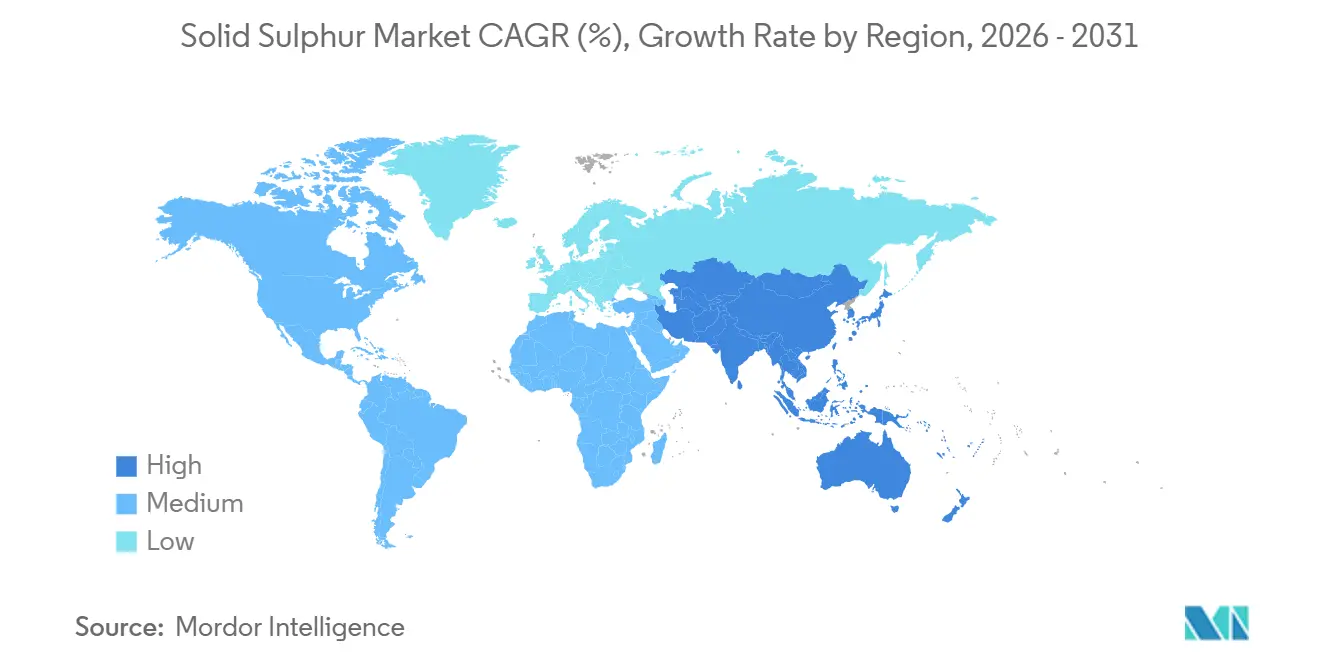

- 地域別では、アジア太平洋が2025年の固体硫黄市場シェアの41.34%を占め、予測期間(2026年~2031年)においてCAGR 5.42%で成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の固体硫黄市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超低硫黄燃料規制の成長 | +1.2% | 世界の精製拠点 | 中期(2~4年) |

| 非鉄金属製錬能力の拡大 | +1.5% | インドネシア、中国、チリ、ペルー、コンゴ民主共和国、ザンビア | 中期(2~4年) |

| アスファルト改質用途の増加 | +0.4% | 北米、欧州、中東 | 長期(4年以上) |

| リチウム硫黄電池の商業化 | +0.3% | 世界のR&D拠点 | 長期(4年以上) |

| 硫黄系ポリマーに向けた循環経済の推進 | +0.5% | 欧州、北米、アジア太平洋のパイロット地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超低硫黄燃料規制の成長

海上輸送および道路用ディーゼルに関するより厳格な規制により、製油所は脱硫ユニットの追加または高度化を余儀なくされ、よりクリーンな燃料を販売しながらも固体硫黄の産出量を大幅に増加させています。KIPICのアル・ズール製油所は2024年から2025年にかけて73万2,000トンの粒状硫黄を生産し、低硫黄燃料油の生産を可能にすることで年間1億米ドルのコスト削減を実現しました[1]クウェート統合石油産業会社、「2024年~2025年年次報告書」、kipic.com。低硫黄燃料でありながら元素硫黄の供給が増加するというこのパラドックスは、肥料需要が軟化した際に価格を周期的に押し下げます。北米の主要企業は、現在99%以上の硫化水素を回収するクラウスユニットの最適化で対応し、かつての負債を収益源へと転換しましたが、資本集約性により統合型プレーヤーに限定されています。

非鉄金属製錬能力の拡大

銅、ニッケル、亜鉛プロジェクトは硫酸の使用強度を引き続き高めています。インドネシアの電池グレードニッケルHPALプラントは硫黄原料の約75%を中東から輸入しており、ペルシャ湾の物流が滞るたびに世界的な需給バランスが逼迫します。チリの銅浸出操業は、鉱石品位の低下に伴い2025年に820万トンの酸を消費し、ペルーのティア・マリア・プロジェクトは2027年以降に国内酸需要を年間80万トン押し上げる見込みです。中央アフリカのカッパーベルトはコバルトおよび酸化銅の浸出のために年間約200万トンの固体硫黄を輸入しており、地域の産出量はホルムズ海峡の混乱に対して脆弱な状態にあります。

アスファルト改質用途の増加

元素硫黄は道路建設においてビチューメンの最大30%を代替でき、舗装温度を下げ、わだち掘れ抵抗性を向上させます。中東の高速道路プロジェクトや北米の再舗装プログラムでは硫黄添加混合物が導入されていますが、請負業者が改造混合設備に投資し、硫化水素排出を監視する必要があるため、普及は緩やかです。学術的な試験では熱サイクル下での優れた耐久性が確認されていますが、広範な商業利用は依然として標準化された仕様と硫黄改質バインダーに対するエンドユーザーの習熟度にかかっています。

リチウム硫黄電池の商業化

リチウム硫黄化学は500 Wh/kgを超えるエネルギー密度を目標とし、電気自動車の航続距離を2倍にする可能性があります。Lytenなどの企業は2026年に限定的な自動車向け納入を開始することを目指しており、Li-S Energyは軽量航空セルについて航空宇宙パートナーと協力しています。ポリスルフィドシャトルとサイクル寿命に関する持続的な課題により、生産はパイロット規模に留まっており、電解質とセパレータのブレークスルーが長期的な性能を安定させた場合にのみ、相当規模の産業需要が生まれるでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油・ガス回収量の変動 | -0.8% | 世界の産出地域 | 短期(2年以内) |

| ブルー水素クラウス産出量の立ち上がりの遅れ | -0.3% | 欧州、中東、北米 | 中期(2~4年) |

| 溶融硫黄輸送における物流のボトルネック | -0.5% | カナダのオイルサンド、遠隔地の精製サイト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原油・ガス回収量の変動

固体硫黄の供給は炭化水素活動を反映します。北米のガス掘削は2025年に縮小し、パーミアンおよびマーセラスの脱硫プラントからの産出量を抑制しました。OPEC+の減産も、脱硫能力が遊休状態にあったにもかかわらず、中東の副産物の供給可能量を逼迫させました。独立した硫黄鉱山が実質的に存在しないため、肥料や冶金の購買者が突然注文を増やした際に市場が迅速に対応することができず、慢性的な需給ミスマッチが生じています。

ブルー水素クラウス産出量の立ち上がりの遅れ

ブルー水素プロジェクトは低炭素硫黄供給を強化すると期待されていましたが、炭素回収の資金調達とオフテイク契約の遅延により、米国ガルフコースト、オランダ、中東での商業運転開始が延期されています。スーパークラウスの改造により既存プラントの回収率は向上しましたが、増分トン数は電池金属と肥料からの増大する需要を均衡させるには不十分であり、固体硫黄市場は従来の精製サイクルに縛られたままとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:造粒がバルク取扱いを主導

粒状グレードは2025年の固体硫黄市場シェアの57.11%を占めました。肥料ブレンダーが粉塵のない空気輸送に適した直径2~6 mmの球状粒子を好むためです。IPCOのシングルパスドラム技術は現在、液体硫黄をSUDIC準拠の粒状物に冷却・コーティングし、硫化水素曝露に関するより厳格な労働衛生基準を満たしています[2]Hydrocarbon Engineering、「IPCO SG20ドラム技術」、hydrocarbon-engineering.com。

粉末材料は現在規模が小さいものの、高い表面積を必要とする微粉化殺菌剤スプレーや逆加硫原料に支えられ、2031年までCAGR 5.25%で成長すると予測されます。ブドウ園では、硫黄粉末をオルガノシリコン界面活性剤と混合することでうどんこ病の防除効果が向上するとの報告があり、特殊作物全体での普及が広がっています。塊状硫黄は緩やかな溶解がアルカリ性土壌に適するニッチな用途を維持していますが、不規則なサイズが自動ブレンドを複雑にし、将来的なシェアを低下させています。

用途別:肥料需要が成長を支える

肥料は2025年の固体硫黄市場規模の50.11%を占め、ブラジルのリン酸塩プロジェクトと中国の硫酸アンモニウム拡大が取り込みを加速させることから、2031年までに最高のCAGR 5.51%を記録すると予測されます。ブラジルは2025年に230万トンの元素硫黄を輸入し、セラ・ド・サリトレだけでも満稼働時に年間33万トンを消費する見込みです。

ゴム加工は次に大きな用途であり、高温タイヤ加硫時のブルームを防ぐ不溶性硫黄グレードが需要を牽引しています。冶金は固体原料から転換された硫酸に依存しており、チリの浸出操業は現在銅1トン当たり6.9トンの酸を必要とし、構造的な需要を裏付けています。より小規模ながら増加している用途には、二酸化硫黄防腐剤、廃水処理、窒素流出を低減する硫黄コーティング尿素などがあります。

地域分析

アジア太平洋は2025年の固体硫黄市場シェアの41.34%を占め、2031年までCAGR 5.42%で成長すると予測されます。インドネシアのHPALニッケル、中国の土壌硫黄枯渇、インドの製油所アップグレードが地域の勢いを支えています。インドネシアは硫黄の75%を中東から調達しており、ペルシャ湾の海上輸送リスクに需給バランスが左右されます。中国の硫酸アンモニウムブームにより農家は窒素輸出割当を回避できる一方、インドの新たな脱硫ユニットは輸入を国内副産物で徐々に代替していく見込みです。

北米は重要な供給者であり続けています。カナダのオイルサンドは2025年に約300万トンを生産し、国内産出量の63%を占め、Suncorは溶融品およびプリル品として80万トン以上を販売しました。価格が高止まりすれば、歴史的なブロック再溶融により2030年までに150万トンが追加される可能性がありますが、新設設備は2026年まで完全稼働しません。米国の産出量はガルフコーストの製油所稼働率とパーミアンのガス掘削に左右されるため、供給は原油・ガス価格サイクルに敏感です。

欧州は老朽化した製油所の閉鎖と原油スレートの軽質化により、国内生産が縮小しています。ドイツ、フランス、イタリアはカタール、サウジアラビア、ロシアからの輸入量を増やしており、循環経済ソリューションへの政策的注目が硫黄系ポリマーのパイロットプロジェクトを促進しています。南米のプロフィールはチリの銅とブラジルの肥料によって形成されており、チリは製錬所の操業停止後に2025年に380万トンの硫酸を輸入し、Mosaicの2025年12月のブラジルにおけるSSP生産停止は、スポット硫黄が前年比3倍に急騰した際の価格リスクを浮き彫りにしました。中東は引き続き輸出拠点であり、ADNOCのルワイス・ターミナルは能力を1日当たり27,000トンに引き上げ、KIPICのアル・ズールは2025年1月に記録的な52,000トンの出荷を行いました。

競合状況

固体硫黄市場は中程度に分散しています。ホワイトスペースの機会は硫黄系ポリマー、リチウム硫黄電池、硫黄添加アスファルトを中心に展開していますが、商業化は技術的なブレークスルーと標準化に依存しています。規模のある純粋な硫黄採掘企業は存在しないため、新規参入者は精製への後方統合または特殊製剤への前方統合のいずれかを行う必要があります。

固体硫黄産業のリーダー企業

Saudi Aramco

Suncor Energy Inc.

Shell plc

ADNOC

CNPC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:PT Pertamina Petrochemical Trading(Pertachem)は、インドネシア中部スラウェシ州モロワリ地区への固体硫黄5,000トンのバルク初出荷を成功裏に実施しました。

- 2025年5月:ドゥクム製油所は、設計能力1日当たり800トン(実稼働450トン)のIPCO SG20ドラム造粒ユニットを3基設置しました。これらのユニットは液体硫黄を輸出向けのカナダ硫黄開発機構(SUDIC)基準に準拠した粒状物に転換します。

世界の固体硫黄市場レポートの調査範囲

固体硫黄は、室温で固体として存在する明るい黄色の脆い非金属化学元素です。結晶性物質であり、自然界では火山地帯周辺に多く見られ、環状の八原子分子を形成します。

固体硫黄市場は、形態別、用途別、地域別に区分されています。形態別では、粒状硫黄、塊状硫黄、粉末硫黄に区分されます。用途別では、肥料、ゴム加工、鉱業・冶金、石油精製、化学品製造、農薬・殺菌剤、その他用途(医薬品、水処理など)に区分されます。本レポートは、主要地域の17カ国における固体硫黄の市場規模と予測も対象としています。市場規模と予測は数量(トン)で提供されます。

| 粒状硫黄 |

| 塊状硫黄 |

| 粉末硫黄 |

| 肥料 |

| ゴム加工 |

| 鉱業・冶金 |

| 石油精製 |

| 化学品製造 |

| 農薬・殺菌剤 |

| その他用途(医薬品、水処理など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 形態別 | 粒状硫黄 | |

| 塊状硫黄 | ||

| 粉末硫黄 | ||

| 用途別 | 肥料 | |

| ゴム加工 | ||

| 鉱業・冶金 | ||

| 石油精製 | ||

| 化学品製造 | ||

| 農薬・殺菌剤 | ||

| その他用途(医薬品、水処理など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の固体硫黄市場の規模はどのくらいですか?

固体硫黄市場は2026年に7,060万トンの規模を有し、2031年までCAGR 4.83%で成長する軌道にあります。

世界需要を主導する形態はどれですか?

粒状グレードは優れたバルク取扱い特性により、2025年に57.11%のシェアを占めてトップとなりました。

アジア太平洋が最も成長の速い地域である理由は何ですか?

同地域のCAGR 5.42%は、インドネシアのニッケルHPAL輸入、中国の肥料消費、インドの製油所建設拡大によって牽引されています。

2025年にブラジルで価格が急騰した原因は何ですか?

中東の供給が逼迫し、インドネシアの電池金属需要が急増したことでスポット価格が3倍となり、MosaicはSSPプラントの稼働を停止しました。

最終更新日: