硫酸バリウム沈降物市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

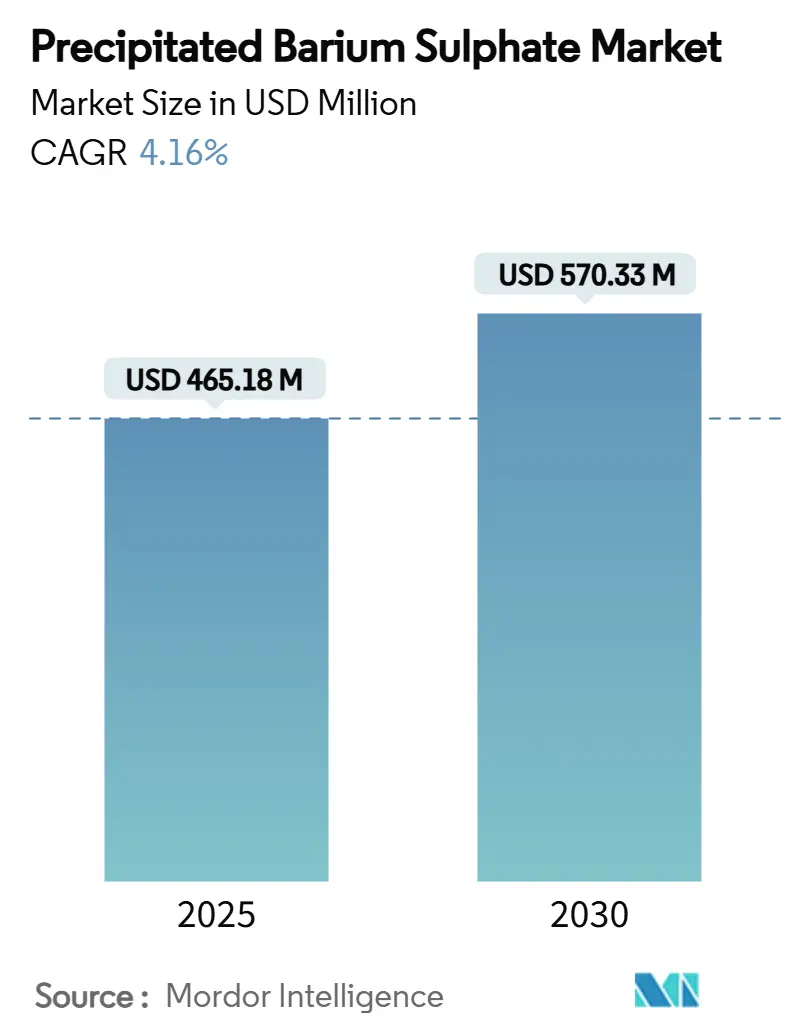

| 市場規模 (2025) | 465.18 百万米ドル |

| 市場規模 (2030) | 570.33 百万米ドル |

| 成長率 (2025 - 2030) | 4.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる硫酸バリウム沈降物市場分析

硫酸バリウム沈降物市場規模は2025年に4億6,518万米ドルと推定され、予測期間(2025年~2030年)にCAGR 4.16%で成長し、2030年までに5億7,033万米ドルに達すると予測されています。成長は、この顔料の比類なき純度、狭い粒子径制御、および98.1%の太陽光反射率によって推進されており、エネルギー効率の高い建物向け超白色放射冷却コーティングの礎として位置づけられています。リチウムイオン電池セパレーター膜、自動車用プラスチック、高密度コンクリートへの採用も、メーカーが光学的輝度、化学的不活性、および放射線不透過性を優先するにつれて需要を拡大させています。北米および欧州における低VOC(揮発性有機化合物)・低ハザード配合に対する規制圧力が、コンプライアンスを確保する高純度合成グレードへの天然重晶石からの転換を加速させています。競争戦略は、エネルギー使用量と廃水量を削減しながらサブミクロン粒子を提供する連続沈降技術、マイクロリアクター処理、および表面改質化学に集中しています。

主要レポートのポイント

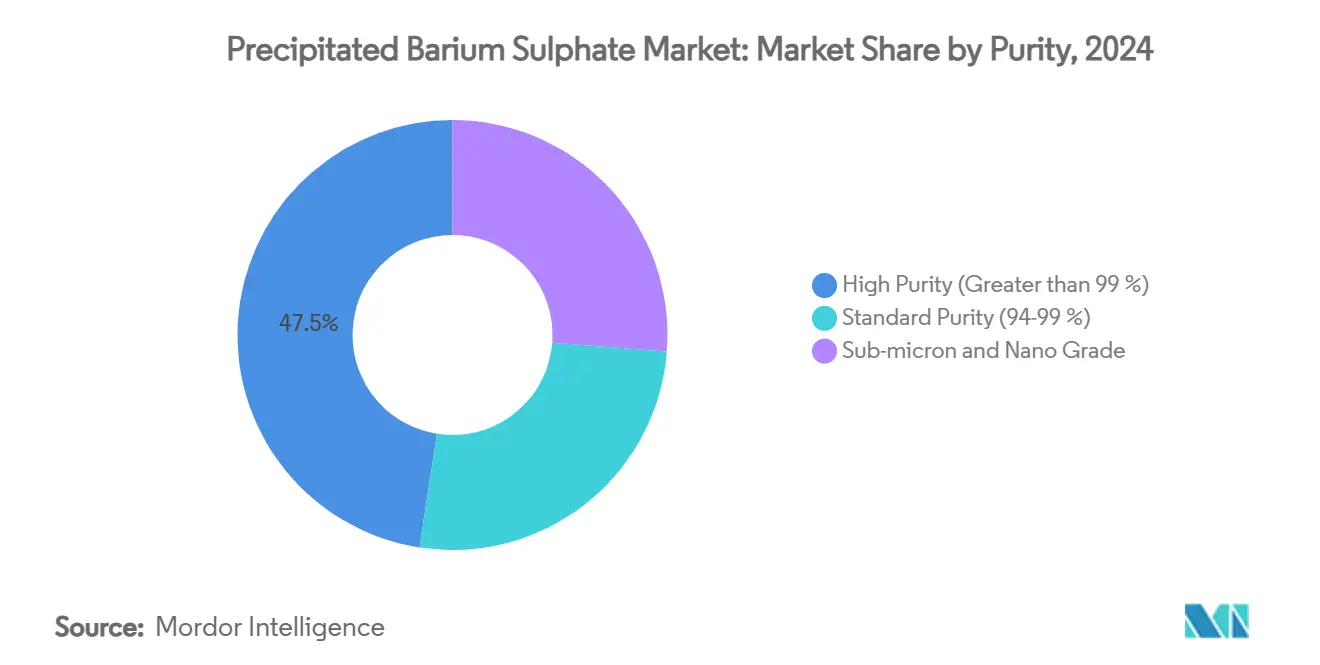

- 純度別では、高純度(99%超)が2024年の硫酸バリウム沈降物市場シェアの47.54%をリードし、サブミクロンおよびナノグレードは2030年までCAGR 4.54%で進展しています。

- 形態別では、粉末製品が2024年の硫酸バリウム沈降物市場規模の70.28%のシェアを獲得し、懸濁液・スラリーは2025年~2030年にCAGR 4.47%で拡大すると予測されています。

- 用途別では、塗料・コーティングが2024年の硫酸バリウム沈降物市場規模の42.81%を占め、3Dプリント材料は2030年までに最速のCAGR 4.91%で成長すると予測されています。

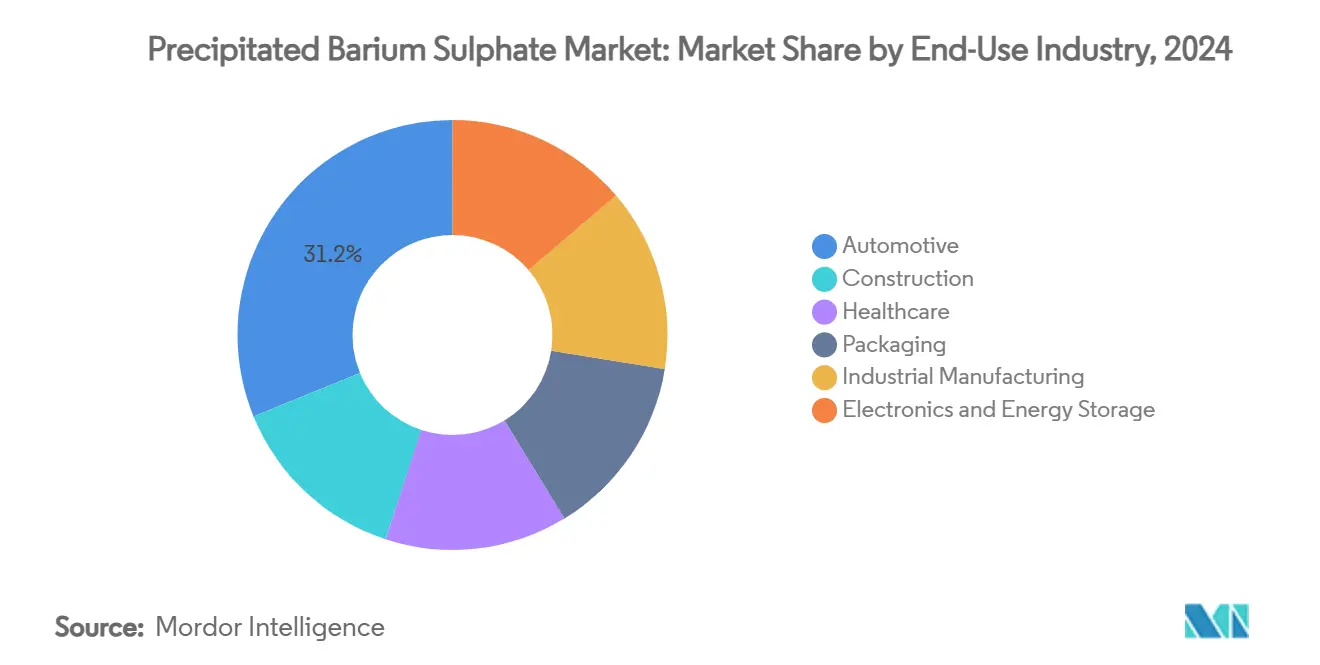

- 最終用途産業別では、自動車関連が2024年の硫酸バリウム沈降物市場シェアの31.18%を占め、電子機器・エネルギー貯蔵がCAGR 5.15%で最も急成長している最終用途となっています。

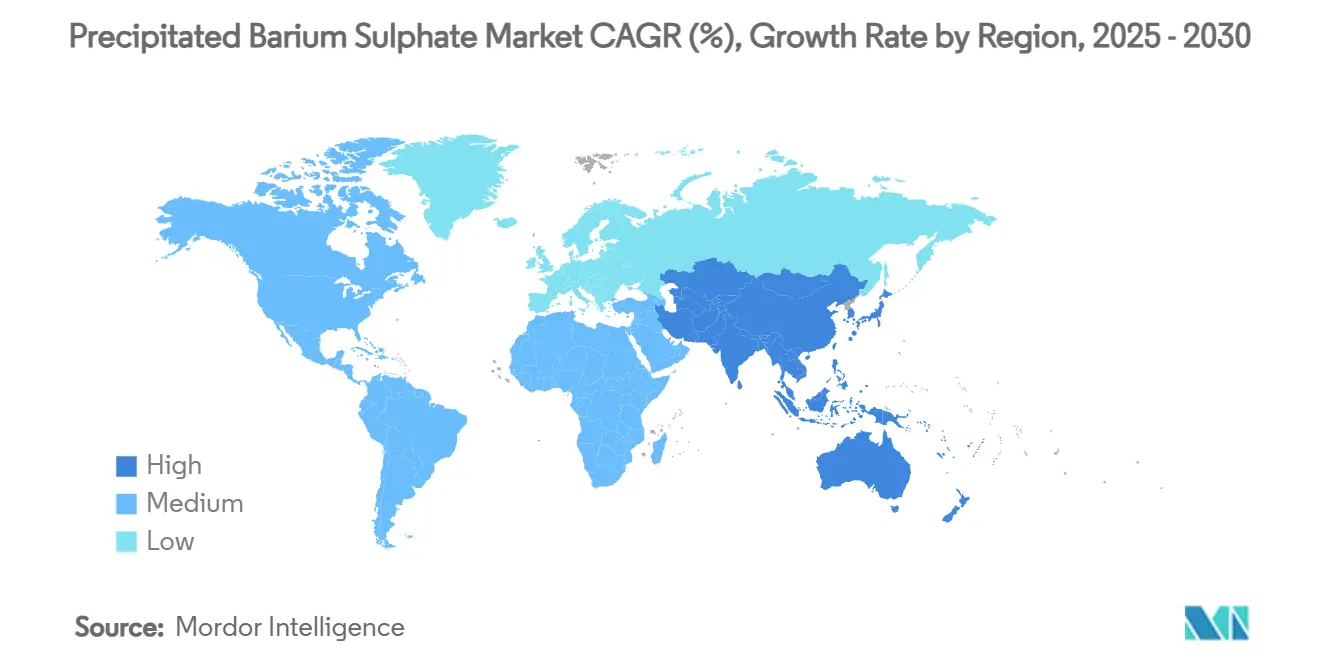

- 地域別では、アジア太平洋が2024年に39.96%のシェアで首位を占め、中国とインドの高付加価値沈降グレードへの移行によりCAGR 4.82%で拡大しています。

世界の硫酸バリウム沈降物市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 塗料・コーティングにおける需要の増大 | +1.2% | アジア太平洋および北米に集中したグローバル | 中期(2~4年) |

| プラスチックおよびゴムにおける用途の拡大 | +0.8% | 自動車ハブで特に強いグローバル | 長期(4年以上) |

| ナノ硫酸バリウムを使用した超白色クールルーフコーティングの急増 | +0.6% | 北米・欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| 電気自動車向けリチウムイオン電池セパレーター膜への採用 | +0.4% | アジア太平洋中心、北米・欧州へ波及 | 中期(2~4年) |

| 低VOC・高不透明度フィラーに対する規制上の推進力 | +0.3% | 北米・欧州、アジア太平洋での規制採用を伴う | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

塗料・コーティングにおける需要の増大

建築用および工業用コーティング配合業者は、周囲温度以下の冷却を実現する超白色表面を達成するために硫酸バリウム沈降物製品の消費を強化しています。パデュー大学の研究により、98.1%の太陽光反射率と6.1℃の温度低下が確認されており、これらの利点は可視光および近赤外光を散乱させながら太陽エネルギーの吸収を最小限に抑える顔料の高屈折率とバランスのとれたバンドギャップに由来しています[1]スティーブ・ウィリス、「硫酸バリウムコーティングの赤外線放射率」、パデュー大学、purdue.edu。世界的なネットゼロへのコミットメントが、冷却負荷がエネルギープロファイルを支配する高温気候地域での採用を推進しています。コーティングメーカーはまた、UV曝露下での黄変やチョーキングを防ぐ顔料の化学的不活性を評価しています。ただし、スケールアップには、体現炭素が運用エネルギー節約を相殺しないよう採掘・プロセス排出を削減するためのクリーンな沈降技術が必要です。廃熱回収と閉ループ水システムを統合したサプライヤーは、持続可能性を重視する顧客の間で競争上の優位性を獲得しています。

プラスチックおよびゴムにおける用途の拡大

自動車の完成車メーカー(OEM)は、音響特性、耐傷性、およびCTベースの品質監視を向上させるために、硫酸バリウム沈降物粉末を軽量ポリマーに分散させることを増やしています。フィラーの4.4 g/cm³の密度は遮音性を向上させ、150 nm以下のナノ粒子は光学的透明性と機械的靭性を維持します。ドデシルベンゼンスルホン酸による表面処理により平均粒子径46 nmが得られ、ポリプロピレンおよびポリカーボネートマトリックスに均一に分散し、凝集を抑制して均一な光沢を確保します。この顔料はゴムシールおよびホースの粘度を上昇させることなく耐摩耗性を向上させ、多軸押出ラインでの加工速度を維持します。電気自動車プラットフォームが軽量化のためにポリプロピレンの使用を拡大するにつれて、厳格な室内騒音基準の実施とともにバリウム系機能性添加剤の需要が増加しています。

ナノ硫酸バリウムを使用した超白色クールルーフコーティングの急増

受動的放射冷却の開発者は、8~13 µmの大気窓内で92.5%の太陽光反射率と96.0%の熱放射率を達成し、ピーク日射下で117 W/m²の理論的冷却能力を実現するためにナノグレードの硫酸バリウム沈降物を使用しています。二酸化チタンとは異なり、硫酸バリウムのフォノン共鳴は可視波長の外側にあり、青みがかった色調と光触媒劣化を排除します。市場需要はカリフォルニア、南欧、および湾岸協力会議(GCC)に集中しており、建築基準法がエネルギー節約型屋根材を奨励しています。UV、風雨、および空中浮遊粉塵が赤外線放射率を低下させる可能性があるため、耐久性は依然として課題です。メーカーは、20年の耐用年数を通じて放射性能を維持しながら粒子形態を保護するために、シリコーン変性バインダーとフッ素化トップコートをテストしています。

電気自動車向けリチウムイオン電池セパレーター膜への採用

セパレーターサプライヤーは、熱シャットダウン閾値を高め、高レート放電下での機械的完全性を維持するために、硫酸バリウム沈降物ナノ粒子を3~5重量%組み込んでいます。顔料の絶縁耐力はマイクロショートを抑制し、放射線不透過性はラミネートの均一性のX線検査をサポートします。アジア太平洋のギガファクトリーは、イオン汚染を50 ppm(百万分率)以下に保つために医薬品グレードの純度を要求しています。電気自動車メーカーが2030年まで保証を延長するにつれて、セパレーターは気孔率を失うことなく1,500サイクルに耐える必要があります。硫酸バリウムの不活性は電解質分解によるフッ化水素酸攻撃を防ぎ、安全性指標を向上させます。供給の継続性が商業的差別化要因となっており、セパレーターメーカーは垂直統合された顔料サプライヤーとの複数年契約を確保するよう促されています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替品の入手可能性 | -0.7% | コスト重視の用途でより高い影響を持つグローバル | 中期(2~4年) |

| バリウム含有排水における環境・健康上の懸念 | -0.4% | 先進国市場でより厳格な執行を伴うグローバル | 長期(4年以上) |

| ナノスケール沈降の高電力消費 | -0.3% | エネルギーコストが高い製造地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

代替品の入手可能性

二酸化チタンと炭酸カルシウムは、高密度、放射線不透過性、または極端な白色度が重要でないコモディティ塗料およびプラスチックセグメントにおいて、硫酸バリウム沈降物の市場浸透を侵食し続けています。TiO₂は優れた着色力により単位体積が少なくて済み、配合業者はより少ない顔料で目標光沢を達成できます。炭酸カルシウムは50~70%の価格割引と内装壁板コーティングに十分な輝度を提供します。しかし、医療画像診断、造影剤、およびクールルーフコーティングでは、競合するフィラーが減弱係数や太陽光反射スペクトルに匹敵できないため、この顔料は依然として比類なき存在です。サプライヤーは、価格重視の調達においてプレミアムを守り、コモディティ化圧力を回避するために、コストパフォーマンス価値を明確に伝える必要があります。

バリウム含有排水における環境・健康上の懸念

環境保護庁(EPA)は飲料水中のバリウムを2 mg/Lに制限し、労働安全衛生局(OSHA)は職場の総粉塵曝露を15 mg/m³に制限しており、生産者は高度な廃水処理および集塵システムへの投資を余儀なくされています。コンプライアンスは運営コストを増加させ、膜限外ろ過およびゼロ液体排出回路のための資本を持つ大規模統合企業に向けて硫酸バリウム沈降物産業の競争バランスを傾けています。バリウムを含む塗料やプラスチックの廃棄ガイドラインは欧州連合(EU)でより厳格になっており、拡大生産者責任法により製造業者は建設廃棄物の回収と安全処理に資金を提供する義務があります。その結果、川下ユーザーは調達デューデリジェンスの一環としてサプライヤーの環境管理システムとISO 14001認証を監査するようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

純度別:高純度グレードがプレミアム用途を支える

高純度材料は2024年に2億2,120万米ドルおよび硫酸バリウム沈降物市場シェアの47.54%を占め、そのリーダーシップは放射線不透過性医療機器および超白色建築コーティングにおける不可欠な機能によって支えられています。製薬配合業者は患者への有害反応を防ぐために微量金属が50 ppm以下の硫酸バリウムを必要とし、クールルーフ塗料メーカーは数十年にわたって98%の太陽光反射率を維持するために高純度に依存しています。サブミクロンおよびナノグレードの硫酸バリウム沈降物市場規模は、電子機器、コンデンサー誘電体、およびセパレーター膜を背景に2030年までCAGR 4.54%で成長すると予測されています。

粒子径が200 nm以下になると生産の高度化が急激に上昇し、凝集を避けるために核形成と成長速度をマイクロ秒単位で一致させる必要があります。スピニングディスクリアクターを使用したパイロット研究では、バッチ沈降に比べてエネルギーフットプリントを半減させながら平均径16.4 nmを実証しています。連続プロセスは労働コストを削減しますが、インライン粒子径分光法、自動消泡制御、および母液をリサイクルするためのナノろ過が必要です。これらの制御を習得した生産者は、コモディティサプライヤーではなくソリューションパートナーとして位置づけられ、顧客がスラリー粘度、レオロジー、および赤外線放射率を微調整するのを支援します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

形態別:粉末の優位性と懸濁液のイノベーション

粉末グレードは2024年に3億2,700万米ドルまたは硫酸バリウム沈降物市場規模の70.28%を占め、二軸スクリュー混練、塗料ミル分散、およびゴム内部混合との広範な適合性によって維持されています。エンドユーザーは粉末を重量で計量し、乾燥条件下で無期限に保管できる能力を評価しており、微生物の増殖を回避しています。しかし、懸濁液とスラリーはCAGR 4.47%で進展しており、液体システムが優れた分散性、短い混合サイクル、および低い職場粉塵曝露をもたらすためであり、これらの利点は高スループット自動車クリアコートラインで重宝されています。

スラリー配合は70%固形分含有量と分散剤および沈降防止剤を組み合わせ、粒子沈降なしに12ヶ月の貯蔵寿命を実現します。コーティングバスを循環させるロボットスプレーシステムの使用増加が、すぐに使用できる配合への需要を促進しています。マスターバッチペレットは、射出成形または押出成形にシームレスに溶融混合するキャリア樹脂に80重量%の顔料を埋め込むことで、この概念を熱可塑性プラスチックに拡張します。初期価格は高いものの、マスターバッチの使用は工場全体の顔料洗浄ダウンタイムを削減し、リーンな自動車サプライヤーにとって魅力的なトレードオフとなっています。

用途別:コーティングのリーダーシップと3Dプリントの勢い

塗料・コーティングは2024年に1億9,910万米ドル、すなわち硫酸バリウム沈降物市場規模の42.81%のシェアを占め、建築ファサードおよび工業用エナメル全体で厳格な不透明度、耐候性、および白色度の目標を満たしています。コーティング化学者は硫酸バリウムをルチル型二酸化チタンと組み合わせて、より低い総顔料体積濃度で隠蔽力を最適化し、樹脂需要と揮発性有機化合物(VOC)排出を削減しています。プラスチックは第2位の消費セグメントであり、顔料の密度が自動車ドアパネルの遮音性と民生用電子機器筐体の耐衝撃性を提供しています。

3Dプリント材料は最速のCAGR 4.91%を体現しており、3Dプリント粉末サプライヤーが術中CTナビゲーションをサポートする放射線不透過性を得るために硫酸バリウムを組み込んでいます。滅菌中に洗い流されるヨウ素化コーティングとは異なり、硫酸バリウムは134℃蒸気オートクレーブサイクルで安定を保ち、長期的なコントラストを確保します。接着剤およびシーラントは、垂直継ぎ目でのたれを防ぐレオロジーコントローラーとして顔料を使用しています。製紙業者は不透明度を高めるために特殊ラベルに混合していますが、デジタルメディアの普及がこのサブセグメントの成長を緩和しています。

最終用途産業別:自動車の規模と電子機器の上昇

自動車関連は2024年に1億4,500万米ドルまたは硫酸バリウム沈降物市場需要の31.18%を吸収し、アンダーボディコーティング、吸音フォーム、プラスチックダッシュボード、およびタイヤコンパウンドにフィラーを活用しています。硫酸バリウムを25~40重量%含む高密度コンクリートは医療画像診断室および原子力施設を遮蔽し、建設セクターの相当なシェアを支えています。

電子機器・エネルギー貯蔵ユーザーは現在8,000万米ドルのニッチを形成していますが、電気自動車電池工場、5G対応デバイス、およびパワーモジュールメーカーが誘電体層および熱界面材料に硫酸バリウムを指定するにつれて、2030年までCAGR 5.15%を追跡しています。ヘルスケアは、米国薬局方モノグラフの下で承認された造影剤および医薬品添加剤の安定した市場であり続けています。包装企業は、常温保存食品や栄養補助食品の酸素と光を遮断するバリアフィルムにバリウム充填を探求していますが、金属蒸着フォイルとの代替経済性が量の進展を緩和しています。産業製造は油田仕上げ流体、化学触媒、および特殊研磨材にまたがっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2024年の硫酸バリウム沈降物市場の39.96%のシェアを維持し、中国が重晶石輸出国から高付加価値ナノグレード顔料生産へと転換し、インドが160万トンの重晶石原料を供給して原材料の安全性を確保するにつれて、2030年までCAGR 4.82%が見込まれています[2]米国地質調査所国立鉱物情報センター、「重晶石の統計と情報」、usgs.gov。江西省と四川省の政府インセンティブがマイクロリアクターの採用を支援し、日本の電子機器セクターは半導体リソグラフィー用の高純度スラリーを輸入しています。韓国の電池企業は、セル寿命に重要な塩化物10 ppm未満の基準を満たすセパレーターグレード顔料を確保するために複数年の引き取り契約を締結しています。広西の鉱山から広東の特殊化学クラスターへの統合サプライチェーンが、競合他社に対してコストと物流上の優位性をもたらしています。

北米は、低VOCコーティングおよび医薬品配合に天然重晶石よりも合成品を好む厳格な大気質規制を有しています。カリフォルニア州タイトル24に基づく米国のクールルーフ推進策がエラストマートップコートにおける硫酸バリウムの採用を加速させ、グアナファトの自動車回廊ではメキシコがバリウム充填ポリプロピレン(PP)コンパウンドを内装トリムに使用しています。Cimbar Resourcesのような生産者はネバダ州の重晶石埋蔵量への近接性から恩恵を受け、メキシコ湾岸の顔料工場への輸送費を削減しています。米国・メキシコ・カナダ協定(USMCA)の下での貿易協定の確実性が、OEMにサプライラインの現地化を促し、2030年まで段階的な量を強化しています。

欧州は持続可能性に注力しており、欧州連合(EU)の持続可能性のための化学戦略が配合業者に懸念物質を硫酸バリウムなどの不活性フィラーで代替するよう促しています。ドイツの電動モビリティ推進がセパレーターグレードの購入を増加させ、北欧の公共調達基準は自治体プロジェクト向けのクールルーフ塗料をますます指定しています。欧州委員会のBAT(最良利用可能技術)参照文書は、エネルギー集約型化学サイトに特定エネルギー消費の削減を要求し、顔料メーカーを熱統合改修に向けています。英国の特殊塗料イノベーターは、洋上風力タワーの海洋曝露に耐えるフルオロポリマーキャップ硫酸バリウム懸濁液を試験しています。

競争環境

硫酸バリウム沈降物市場は、Solvay、Venator Materials PLC、Fengchen Group Co., Ltd.、Cimbar Resources, Inc.などのプレーヤーが存在し、中程度に統合されています。Solvayは光沢家具ラッカーから電池セパレーターまでの用途向けに中央粒子径0.7~4 µmをカバーするブランフィックスレンジを活用しています。Cimbar Resourcesは上流の重晶石鉱石と下流の沈降リアクターを統合し、食品医薬品局(FDA)規制の医薬品に適したトレーサブルなISO-9001供給を顧客に提供しています。価格は、エネルギーおよび硫化ナトリウム原料のパススルー条項を組み込んだ長期供給契約により比較的安定しています。輸送費は納品顔料コストの最大20%を占めるため、顧客近くの地域ハブが運転資本の障壁を低減し、高スループットの塗料・プラスチック工場へのジャストインタイム納品を確保します。

硫酸バリウム沈降物産業リーダー

Cimbar Resources, Inc.

Fengchen Group Co., Ltd.

Venator Materials PLC

Solvay

SAKAI CHEMICAL INDUSTRY CO., LTD.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年5月:環境保護庁(EPA)は有害物質規制法(TSCA)に基づくバリウム、カルシウム、マンガン、および酸化ストロンチウムの規制を更新し、硫酸バリウム沈降物などのバリウム含有化合物とその産業用途への継続的な規制上の注目を反映しました。これは今後数年間で市場に大きな影響を与える可能性があります。

- 2023年7月:Vishnu Chemicalsは硫酸バリウム沈降物と硫化ナトリウムの試験成功を発表しました。同社はアンドラプラデシュ州スリカラハスティの施設で生産を開始し、年産能力30,000トンを誇っています。この製品は純白粉末コーティングのフィラーとして使用され、光沢仕上げを実現します。

世界の硫酸バリウム沈降物市場レポートの範囲

| 高純度(99%超) |

| 標準純度(94~99%) |

| サブミクロンおよびナノグレード |

| 粉末 |

| 懸濁液・スラリー |

| マスターバッチ |

| 塗料・コーティング |

| プラスチック |

| ゴム |

| 医薬品・造影剤 |

| 接着剤・シーラント |

| 紙 |

| 3Dプリント材料 |

| 自動車 |

| 建設 |

| ヘルスケア |

| 包装 |

| 産業製造 |

| 電子機器・エネルギー貯蔵 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 純度別 | 高純度(99%超) | |

| 標準純度(94~99%) | ||

| サブミクロンおよびナノグレード | ||

| 形態別 | 粉末 | |

| 懸濁液・スラリー | ||

| マスターバッチ | ||

| 用途別 | 塗料・コーティング | |

| プラスチック | ||

| ゴム | ||

| 医薬品・造影剤 | ||

| 接着剤・シーラント | ||

| 紙 | ||

| 3Dプリント材料 | ||

| 最終用途産業別 | 自動車 | |

| 建設 | ||

| ヘルスケア | ||

| 包装 | ||

| 産業製造 | ||

| 電子機器・エネルギー貯蔵 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

硫酸バリウム沈降物市場の現在の金額規模はいくらですか?

2025年に4億6,518万米ドルと評価されており、2030年までに5億7,033万米ドルに達すると予測されています。

硫酸バリウム沈降物の需要をリードしている地域はどこですか?

アジア太平洋が39.96%のシェアを保有し、中国とインドの生産拡大によりCAGR 4.82%で拡大しています。

硫酸バリウム沈降物がクールルーフ塗料に好まれる理由は何ですか?

この顔料は98.1%の太陽光反射率を提供し、高温気候での空調負荷を削減する冷却を実現します。

この材料はリチウムイオン電池にどのように使用されていますか?

セパレーターメーカーは熱安定性と安全検査のための放射線不透過性を高めるためにナノグレードの硫酸バリウムを添加しています。

どの純度グレードが販売を支配していますか?

医療およびエネルギー用途が低不純物を必要とするため、高純度グレードが47.54%の市場シェアを占めています。

最終更新日: