不溶性硫黄市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.21 十億米ドル |

| 市場規模 (2031) | 1.49 十億米ドル |

| 成長率 (2026 - 2031) | 4.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

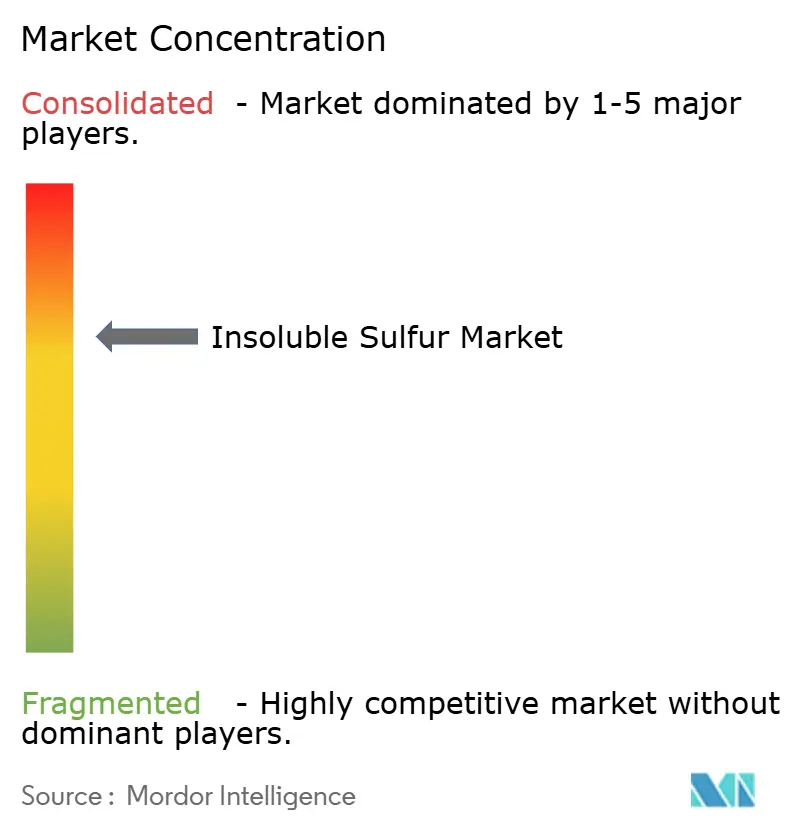

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる不溶性硫黄市場分析

不溶性硫黄市場規模は、2025年の11億6,000万USDから2026年には12億1,000万USDに拡大し、2031年までに14億9,000万USDに達する見込みで、2026年から2031年にかけてCAGR 4.31%で成長すると予測されます。タイヤのラジアル化、電気自動車(EV)普及率の上昇、プレミアム高分散グレードへのシフトが、元素硫黄コストの急騰によるマージン圧力にもかかわらず需要の底堅さを支えています。中国における生産能力の増強と連続プロセス製造の採用がコスト構造を再編する一方、西側サプライヤーはEVタイヤ向けに低炭素・高安定性配合の開発に注力しています。中堅コンパウンダーが技術サポートとジャストインタイム納品を求める中、ディストリビューター経由の販売が拡大しており、工業用ゴム製品は鉱業・インフラ投資の恩恵を受けています。二硫化炭素(CS₂)曝露に関する規制強化と持続可能な原料の探索により、資本要件は高水準を維持し、長期的な価格規律を支える見通しです。

レポートの主要ポイント

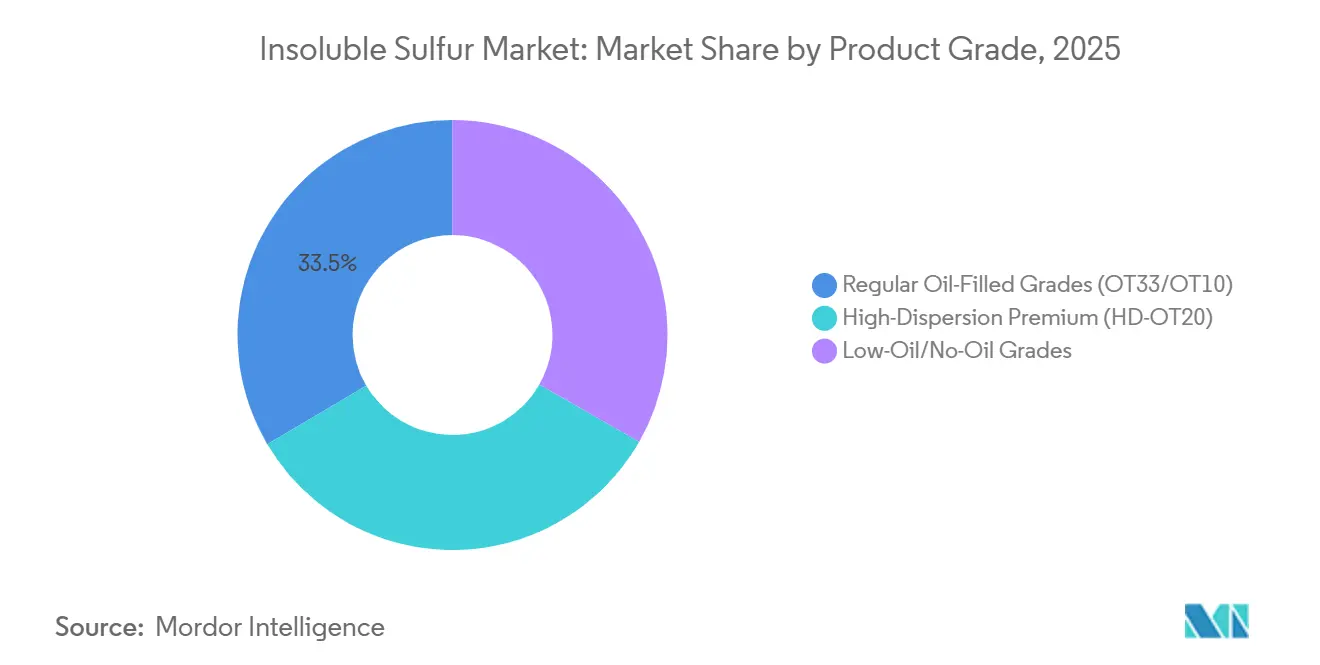

- 製品グレード別では、通常オイル充填グレード(OT33/OT10)が2025年の不溶性硫黄市場シェアの33.47%を占め、高分散プレミアム(HD-OT20)グレードは予測期間(2026年~2031年)中に最も高い4.58%のCAGRを記録すると予測されます。

- 流通チャネル別では、直接販売が2025年の市場の67.71%を支配し、専門化学品ディストリビューターは予測期間(2026年~2031年)中に4.72%のCAGRで拡大しています。

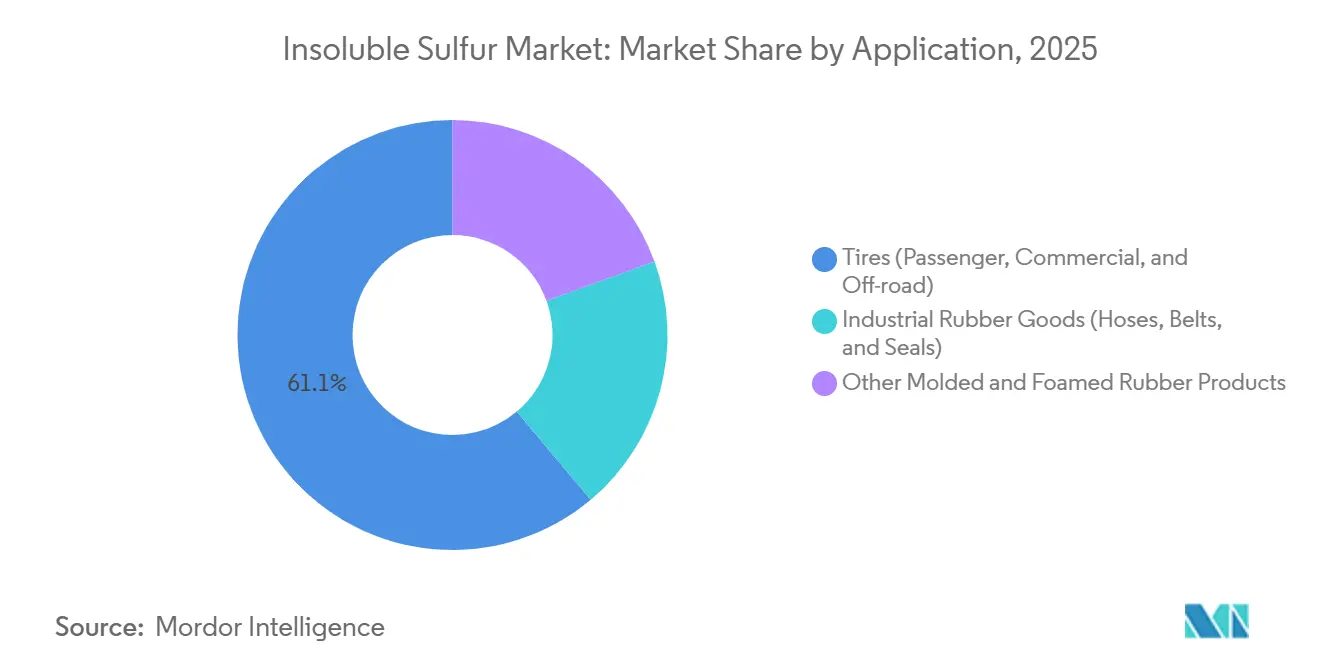

- 用途別では、タイヤが2025年の売上シェアの61.11%を占め、工業用ゴム製品は予測期間(2026年~2031年)中に4.89%のCAGRで拡大すると予測されます。

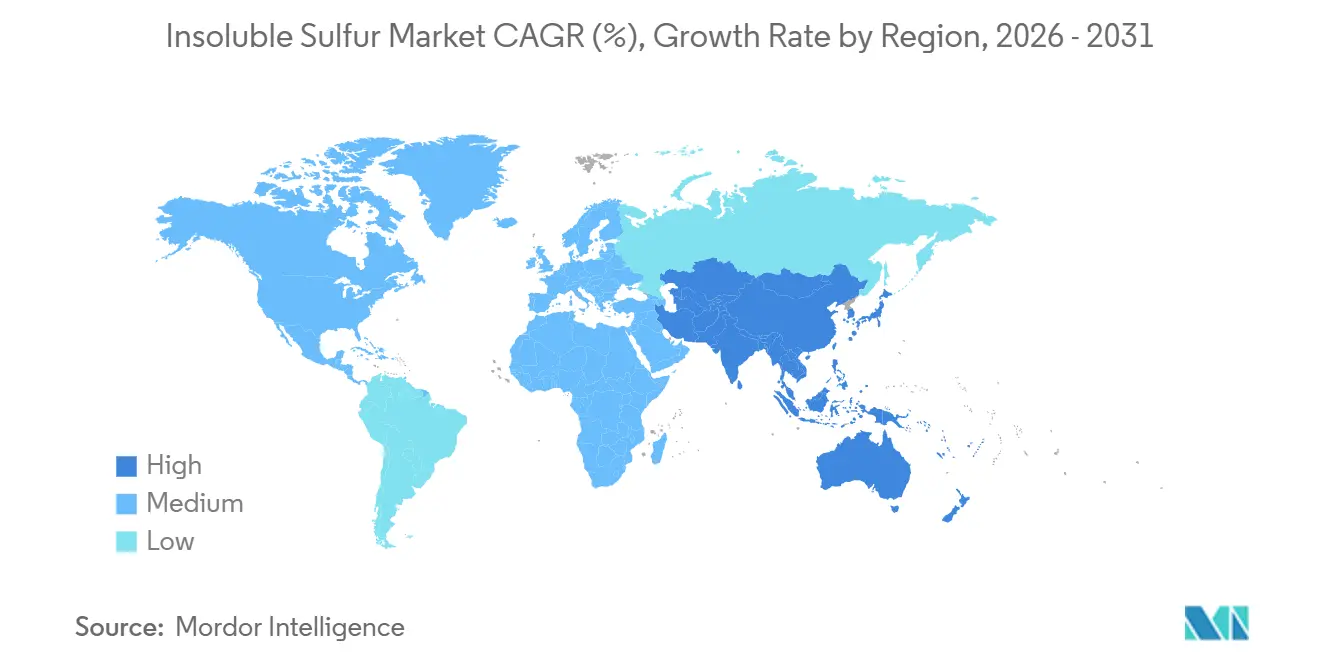

- 地域別では、アジア太平洋が2025年の市場の56.25%を占め、予測期間(2026年~2031年)中に5.14%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の不溶性硫黄市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界のOEMおよび補修用タイヤ生産需要の急増 | +1.2% | アジア太平洋(中国、インド、ASEAN)に集中し、北米にも波及するグローバル規模 | 中期(2~4年) |

| EV専用低転がり抵抗コンパウンドへのシフト | +0.9% | 中国と欧州が主導し、北米でも早期採用が進むグローバル規模 | 中期(2~4年) |

| 連続プロセスによる不溶性硫黄製造が生産能力と品質安定性を向上 | +0.7% | アジア太平洋(中国、日本);欧州・北米への技術移転 | 長期(4年以上) |

| 持続可能性に向けたグリーン高分散・低オイル不溶性硫黄グレードの台頭 | +0.6% | 欧州・北米(OEMの持続可能性義務付けが主導);アジア太平洋が追随 | 長期(4年以上) |

| 鉱業・建設分野における工業用ゴム製品の生産能力増強 | +0.5% | アジア太平洋、中東・アフリカ、南米(チリ、ブラジル、南アフリカの鉱業地帯) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界のOEMおよび補修用タイヤ生産需要の急増

中国は2024年に11億9,000万本のタイヤを生産し、前年比9.2%増となりました。老朽化した車両フリートが走行距離を伸ばし続けているため、補修需要も堅調を維持しています[1]China Sunsine Chemical Holdings、「2025年年次報告書」、sunsine.com。タイヤ輸出における東南アジアの優位性は、タイが米国乗用車タイヤ輸入の40.38%のシェアを占めることで示されており、地域の需要を堅固に支えています。ラジアルタイヤはバイアスプライ設計に比べて約1.7倍の不溶性硫黄を必要とし、タイヤの近代化による需要増を後押ししています。関税回避を目的に工場を移転するタイヤメーカーが化学品輸入を増加させ、国際的な受注を加速させています。これらの構造的・循環的要因が相まって、不溶性硫黄市場の持続的な需要底上げを支えています。

EV専用低転がり抵抗コンパウンドへのシフト

EVタイヤはより重い荷重を担い、より長い航続距離を実現する必要があります。そのため、ブルーミングを防止し熱安定性を確保するために不溶性硫黄を必要とするシリカリッチな低転がり抵抗コンパウンドに依存しています[2]Continental Reifen Deutschland GmbH、「US20210163696A1」、continental-tires.com。EastmanのCrystex Cure Proは、Double Coinと共同開発され、フローと分散性を改善し、混合時間の短縮と加硫温度の低下を可能にすることでエネルギーを節約し排出量を削減します。Flexsysは、マレーシア製Cure Proグレードの製品カーボンフットプリントが従来のHD-OT20より10%低く、OEM(相手先ブランド製造業者)のスコープ3目標を支援すると報告しています。中国では新エネルギー車が2024年の販売シェアの41%に達しており、EV普及の拡大がプレミアム不溶性硫黄グレードの2031年までの二桁台の数量成長を後押しする見通しです。

連続プロセスによる不溶性硫黄製造が生産能力と品質安定性を向上

連続生産により硫黄原子の利用率が95%超に向上し、12℃・450 kPaでの極低温分離によりCS₂の91.78%を回収することで、単位コストを最大2,000人民元/トン削減します。山東陽谷華泰は、米国および日本のパイオニアに続き、このプロセスを習得した世界で3番目のプレーヤーとなりました。China Sunsineの第2フェーズラインは2025年に完成し、設備能力を年間6万トンに引き上げましたが、マージン圧縮が続く中、稼働率は68%にとどまっています。自動化により労働力需要が削減され、製品品質の安定性が向上し、CS₂曝露限度の強化に対応する工場運営を支援します。この技術の資本集約性は業界再編を加速させ、新規参入者に対する参入障壁を高めます。

持続可能性に向けたグリーン高分散・低オイルグレードの台頭

タイヤOEMは欧州連合企業持続可能性報告指令に基づくライフサイクルアセスメントデータを要求しています。Flexsysは、バイオベースオイルとリサイクル熱分解油を使用して2030年までに完全循環型不溶性硫黄を供給し、2040年までにネットゼロ排出を目指しています。同社のドイツ製HD-OT20グレードのゆりかごからゲートまでのフットプリントは1キログラム当たりCO₂換算1.36トンで、マレーシア製品より18%低い水準です。高分散グレードは混合エネルギーを最大10%削減し、10~15%の価格プレミアムを獲得しています。ISO 9001:2015およびISCC PLUSの認証取得に投資するサプライヤーはOEM承認をより迅速に確保でき、コモディティ価格が軟化した場合でもマージン向上を支えます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 元素硫黄およびCS₂原料価格の変動 | -0.8% | アジア太平洋(中国は輸入依存)と欧州に深刻な影響を与えるグローバル規模 | 短期(2年以内) |

| 粉塵およびCS₂の職業曝露限度の強化 | -0.4% | 欧州、北米;アジア太平洋での段階的採用 | 中期(2~4年) |

| 特殊エラストマーにおける過酸化物/その他の非硫黄加硫システムの台頭 | -0.3% | 北米、欧州(特殊用途);タイヤセグメントへの影響は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

元素硫黄およびCS₂価格の変動

中国のFOB硫黄価格は2026年1月に1トン当たり571USDに達し、ロシアが輸出禁止を延長し中東の生産者がインドネシアのニッケルプロジェクトへ供給を転換した後、2024年1月から4倍に上昇しました。硫黄はリン酸肥料コストの半分以上を占めるため、肥料需要は化学原料の買い手と直接競合します。LANXESSは2026年3月にマージンを維持するため添加剤価格を最大50%引き上げました。長期硫黄契約を持たない生産者はマージン圧縮と運転資本の逼迫に直面しています。

粉塵およびCS₂の職業曝露限度の強化

欧州化学品庁はCS₂蒸気の職場曝露限度の引き下げを検討しています。わずかな正圧下で稼働し溶剤を内部でリサイクルする連続プラントは、本質的に排出量と作業者曝露を低減します。バッチ設備の改修には1ラインあたり1,000万USD超のコストがかかる場合があり、中小企業の市場退出を促しています。業界再編は将来の生産能力増加を抑制し、価格規律を支えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:ブルーミング防止がHD-OT20のプレミアム採用を牽引

通常オイル充填グレード(OT33/OT10)はバイアスプライタイヤおよび補修用タイヤにおけるコスト優位性から不溶性硫黄市場シェアの33.47%を占めています。通常グレードの不溶性硫黄市場規模は依然として最大ですが、特にOEMの持続可能性義務付けが製品カーボンフットプリントの低減を求める場面では、プレミアムグレードが増分マージンを獲得しています。高分散プレミアム(HD-OT20)グレードはCAGR 4.58%で最も速い成長を記録し、低ブルーミングと優れた熱安定性を求めるEVタイヤの需要に支えられています。FlexsysのCrystex HD OT 20は不溶性硫黄72%以上を規定し、105℃・15分での安定性を維持します。EastmanのCure Proバリアントは混合速度の低下を可能にし、最大10%のエネルギーを節約します。

低オイルおよび無オイルグレードは高シリカEVコンパウンドでの採用が進んでいます。LANXESSのAflux SDは2025年に発売され、シリカ分散性とウェットグリップを改善します。FlexsysのXDグレードのゆりかごからゲートまでの排出量は1キログラム当たりCO₂換算約1.23トンで、低炭素タイヤにおけるポジショニングを強化しています。連続プロセス能力を持つサプライヤーはグレード間を迅速に切り替えることができ、多様なコンパウンダーの要件に対応しながら資産稼働率を最適化します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:専門ディストリビューターが技術サポートとジャストインタイム在庫でシェアを拡大

世界上位75社のタイヤメーカーとの直接契約が2025年の不溶性硫黄市場規模の67.71%を占めました。China SunsineはこれらのOEMの75%超に供給し、加速剤と酸化防止剤をバンドルしてシェアを確保しています。Flexsysは4大陸7拠点を運営し、地産地消の納品を支援するとともに輸送排出量を2.5倍削減しています。直接供給は数量を確保しますが、運転資本を拘束します。

CAGR 4.72%で成長する専門ディストリビューターは、中堅コンパウンダーおよび工業用ゴム製品メーカーからの需要を集約しています。Prisma Rubber AdditivesおよびR.E. Carrollは複数の包装形態と技術データシートを提供し、小規模バイヤーの品質監査対応を支援しています。ディストリビューターは柔軟性に対して5~10%のマークアップを課しており、バイヤーが在庫リスクの低減と迅速な対応を求める中、これは許容範囲内にとどまっています。

用途別:インフラ投資を背景に工業用ゴム製品がタイヤ成長を上回る

タイヤは2025年の不溶性硫黄需要の61.11%を消費し、中国の11億9,000万本のタイヤ生産とタイの輸出リーダーシップに支えられています。ラジアルタイヤの複雑性により単位当たりの硫黄使用量は高水準を維持し、EV普及がブルーミング管理の厳格なプレミアムグレードへの需要を押し上げています。補修購入がタイヤ消費の約4分の3を占め、OEM生産の循環的な変動を緩和しています。

工業用ゴム製品はCAGR 4.89%で拡大し、タイヤの成長を上回ると予測されます。鉱業・建設で使用されるコンベヤーベルト、ホース、シールは厚肉断面での均一な加硫のために不溶性硫黄に依存しています。インドネシアの金属ブームと関連する硫黄輸入が地域のベルト需要を支えています。不溶性硫黄と加速剤をバンドルするサプライヤーはベルトメーカーとの関係をより強固にし、より変動の大きい自動車セクターからの収益を分散させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の金額ベースの56.25%を占め、中国のタイヤ拡大とEV普及に牽引されて2031年までCAGR 5.14%を記録する見込みです。China Sunsineは不溶性硫黄の生産能力を年間6万トンに引き上げましたが、供給過剰により2024年の稼働率は68%近辺にとどまりました。山東陽谷華泰の2022年の年間4万トン増設は2024年半ばまでに平均販売価格を24%押し下げました。タイの天然ゴムにおける優位性とベトナムの新興タイヤ工場が地域の需要を強固に支えています。インドは国内自動車需要の増加に対応するため生産能力を増強していますが、輸入に依存しており、新たな地域生産者にとって投資余地があります。

北米はLANXESSのBushy Park拡張の恩恵を受けており、2025年11月に新たな加工促進剤ラインが稼働しました。国内生産は輸送時間を短縮し、地政学的緊張の中での安全保障を強化します。Flexsysは国内OEMのスコープ3排出量削減を支援する米国工場を運営しています。メキシコのタイヤ工場は米国の自動車メーカーに供給しており、カナダは主要な硫黄輸出国であり続けています。地域のEV普及は中国より緩やかで、需要成長を抑制していますが、高付加価値の低炭素グレードを支えています。

欧州市場は厳格な環境規制と脱炭素化義務付けを反映しています。LANXESSのVulkanox HS Scopeblueは2024年にISCC PLUS認証を取得し、バイオベース原料への地域的な重点を示しています。FlexsysのドイツHD-OT20はマレーシア製品より18%少ないCO₂を排出し、積極的なCO₂目標を持つ欧州連合(EU)のOEMに訴求しています。ロシアの硫黄輸出禁止と高エネルギーコストがマージンを圧迫し、プロセス改善と地域原料契約を促しています。南米の成長はブラジルの自動車・農業機械セクターに集中しており、中東・アフリカは鉱業関連ゴム製品に依存し、不溶性硫黄のほとんどをアジアから輸入しています。

競合状況

不溶性硫黄市場は中程度の集中度を示しています。China Sunsine、山東陽谷華泰、Flexsys、Eastman、LANXESSが垂直統合、独自技術、OEMとの直接関係を活用して市場を支配しています。China SunsineのMBT後方統合はコストを節約し、原料価格変動から収益を守ります。西側サプライヤーはプレミアムグレードで価格決定力を持ち、中国企業は規模で競争しています。

不溶性硫黄産業のリーダー企業

China Sunsine Chemical Holdings

Eastman Chemical Company

OCCL Limited

SHIKOKU CHEMICALS CORPORATION

LANXESS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:インドは中国および日本からの不溶性硫黄輸入、ならびに中国、EU、スイスからのビタミンAパルミテートに対してアンチダンピング関税を課しました。通商救済調査総局(DGTR)の勧告に基づき、これらの関税は即時発効し、不当な低価格輸入から国内産業を保護するために5年間継続されます。

- 2025年6月:Flexsysは、2025年7月1日または顧客契約に従い、インド向け不溶性硫黄製品の価格を0.25USD/kg引き上げると発表しました。この値上げは、原材料コストの上昇、市場環境の変化、および持続可能な高性能製品への研究開発投資の増加によるものです。

世界の不溶性硫黄市場レポートの調査範囲

不溶性硫黄は、ゴム産業において主に優れた加硫剤として使用される高分子量ポリマー形態の硫黄です。二硫化炭素に不溶であるため、ゴムコンパウンド内に分散した状態を維持し、ブルーミングを防止し、スコーチを低減し、タイヤおよびテクニカルゴム製品における接着特性を改善します。

不溶性硫黄市場レポートは、製品グレード、流通チャネル、用途、地域別にセグメント化されています。製品グレード別では、高分散プレミアム(HD-OT20)、通常オイル充填グレード(OT33/OT10)、低オイル/無オイルグレードにセグメント化されています。流通チャネル別では、タイヤ/ゴムメーカーへの直接販売と専門化学品ディストリビューターにセグメント化されています。用途別では、タイヤ(乗用車、商用車、オフロード)、工業用ゴム製品(ホース、ベルト、シール)、その他の成形・発泡ゴム製品にセグメント化されています。本レポートは主要地域の17カ国における不溶性硫黄の市場規模と予測も網羅しています。市場予測は金額(USD)ベースで提供されます。

| 高分散プレミアム(HD-OT20) |

| 通常オイル充填グレード(OT33/OT10) |

| 低オイル/無オイルグレード |

| タイヤ/ゴムメーカーへの直接販売 |

| 専門化学品ディストリビューター |

| タイヤ(乗用車、商用車、オフロード) |

| 工業用ゴム製品(ホース、ベルト、シール) |

| その他の成形・発泡ゴム製品 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品グレード別 | 高分散プレミアム(HD-OT20) | |

| 通常オイル充填グレード(OT33/OT10) | ||

| 低オイル/無オイルグレード | ||

| 流通チャネル別 | タイヤ/ゴムメーカーへの直接販売 | |

| 専門化学品ディストリビューター | ||

| 用途別 | タイヤ(乗用車、商用車、オフロード) | |

| 工業用ゴム製品(ホース、ベルト、シール) | ||

| その他の成形・発泡ゴム製品 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

不溶性硫黄市場の現在の規模はいくらですか?

不溶性硫黄市場規模は2026年に12億1,000万USDで、CAGR 4.31%で2031年までに14億9,000万USDに達すると予測されます

最も速く成長している製品グレードはどれですか?

高分散HD-OT20グレードはCAGR 4.58%で拡大しており、EVおよび高シリカタイヤコンパウンドにおけるブルーミング抑制のニーズが背景にあります。

ディストリビューターがシェアを拡大している理由は何ですか?

専門ディストリビューターは、中堅タイヤおよび工業用コンパウンダー向けに技術サポート、小ロットサイズ、ジャストインタイム在庫を提供しています。

元素硫黄価格は生産者にどのような影響を与えますか?

原料コストは2024年から2026年にかけて4倍に上昇し、長期供給契約を持たない生産者のマージンを圧迫しました。

最終更新日: