亜鉛めっき鋼市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

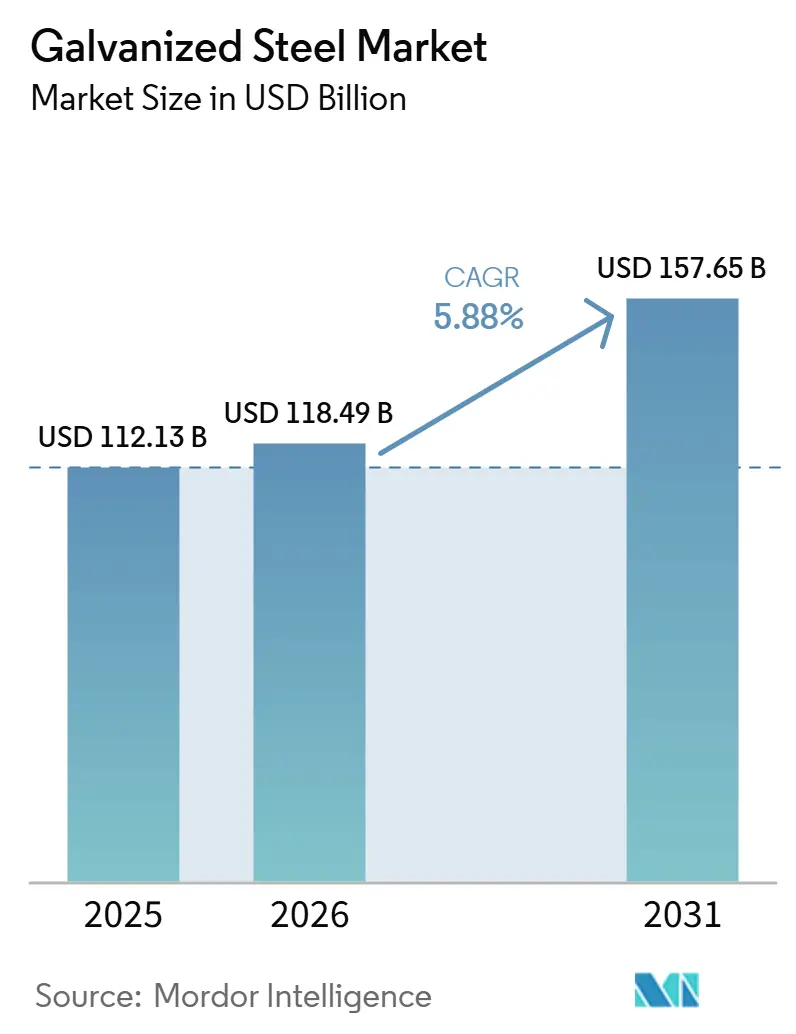

| 市場規模 (2026) | 118.49 十億米ドル |

| 市場規模 (2031) | 157.65 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東とアフリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる亜鉛めっき鋼市場分析

亜鉛めっき鋼市場規模は、2025年の1,121億3,000万米ドル、2026年の1,184億9,000万米ドルから、2031年までに1,576億5,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.88%を記録すると予測されています。建設、自動車の電動化、再生可能エネルギー構造物における耐食性材料への需要の高まりが、原材料コストの変動にもかかわらず安定した数量成長を牽引しています。欧州および北米における厳格な炭素国境規制が、低排出電気アーク炉サプライチェーンへの移行を加速させています。さらに、人工知能(AI)ベースの品質管理がコーティングの均一性を高め、スクラップを最小化することで競争優位性を提供しています。亜鉛・マグネシウム・アルミニウムグレードなどの合金コーティング製品は、プレミアム屋根材や太陽光発電用途での採用が進んでいる一方、溶融亜鉛めっき基材は主流の建設用途で引き続き優位を保っています。地域別では、アジア太平洋が最大の生産拠点であり続けており、中東・アフリカは大規模なグリーンフィールド設備増強と大型プロジェクトパイプラインにより最も高い成長を遂げています。

主要レポートのポイント

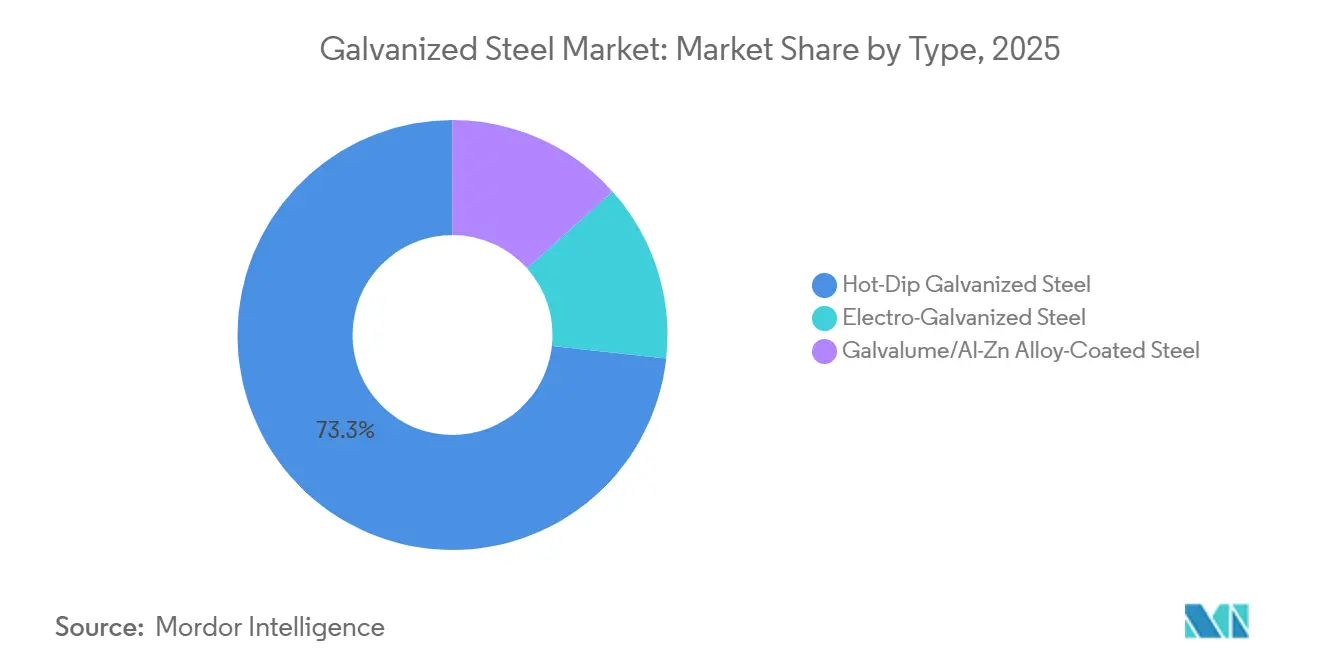

- 種類別では、溶融亜鉛めっき鋼が2025年の亜鉛めっき鋼市場シェアの73.26%を占めてトップとなり、一方で電気亜鉛めっき鋼は2031年にかけて最高の6.21% CAGRを記録すると予測されています。

- 形態別では、コイルおよびシートが2025年の亜鉛めっき鋼市場シェアの46.50%を占め、パイプおよびチューブは2031年にかけてCAGR 6.30%で拡大すると予測されています。

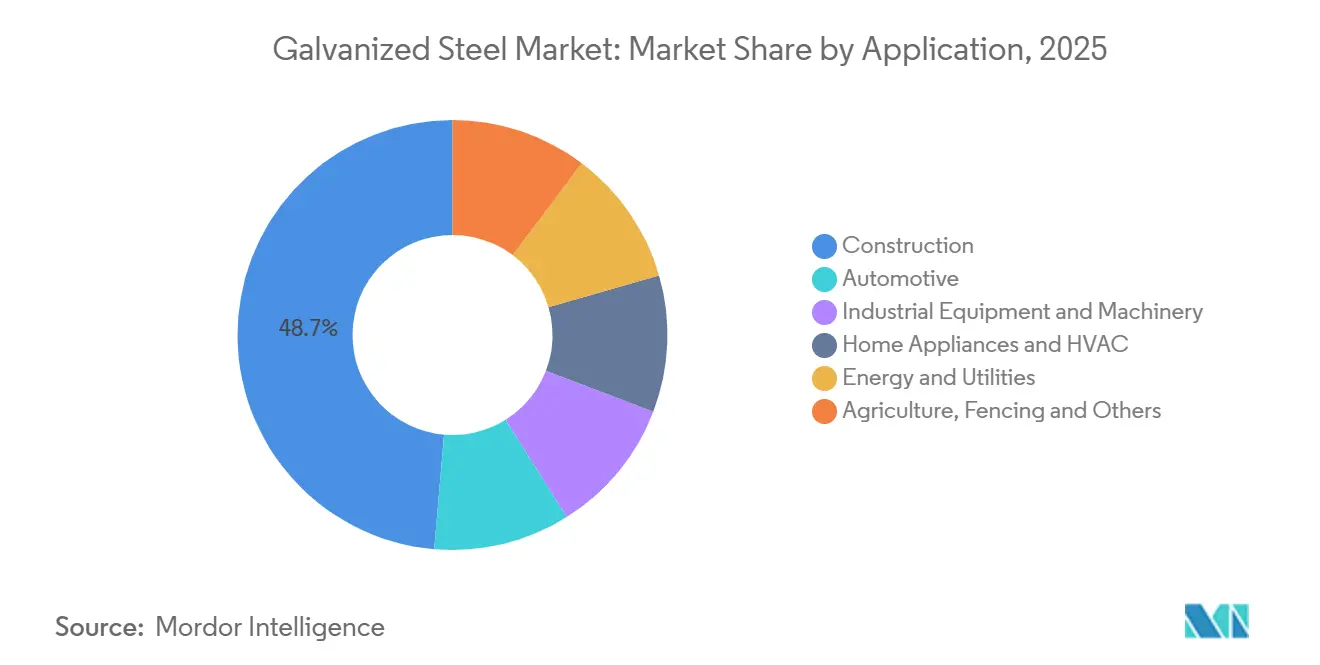

- 用途別では、建設が2025年の亜鉛めっき鋼市場シェアの48.65%を占めましたが、エネルギー・公益事業が最速のCAGR 6.12%で成長しています。

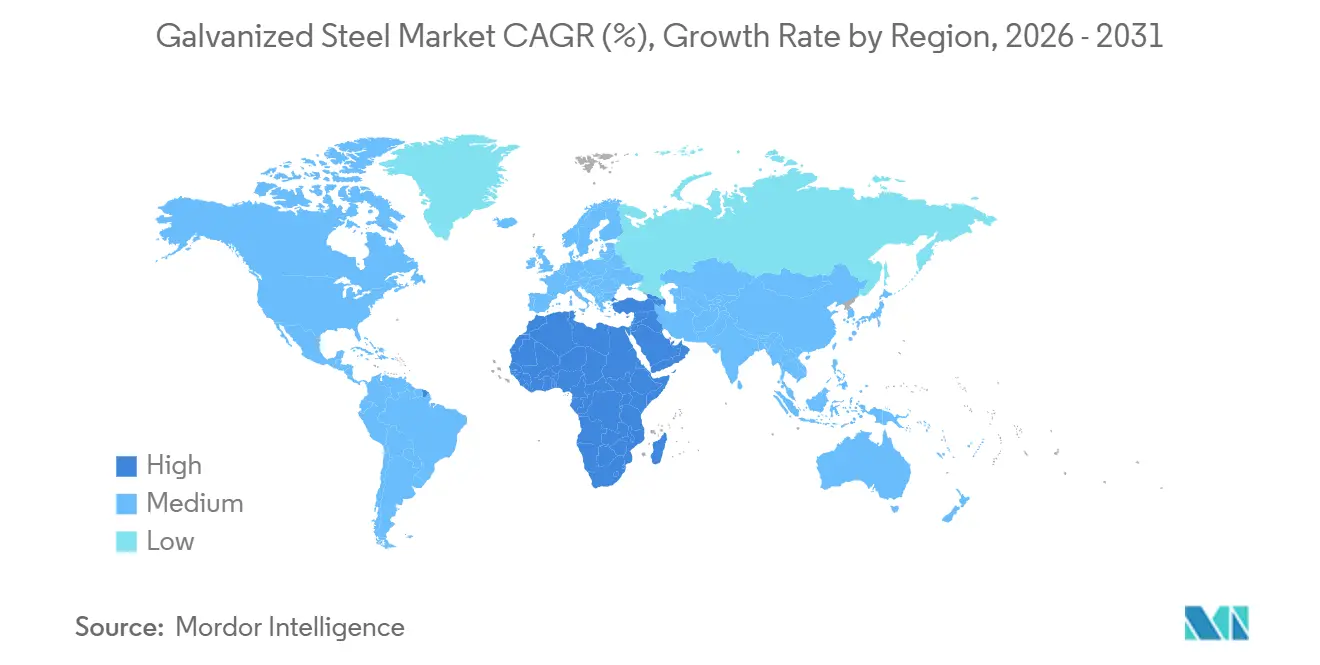

- 地域別では、アジア太平洋が2025年の亜鉛めっき鋼市場シェアの55.18%を占め、中東・アフリカは2031年にかけてCAGR 6.19%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の亜鉛めっき鋼市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設・インフラからの需要拡大 | +1.8% | アジア太平洋および中東・アフリカでピークを迎えるグローバル | 中期(2〜4年) |

| 自動車の耐食性要件 | +1.2% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 再生可能エネルギー構造物(太陽光フレーム、風力タワー) | +0.9% | 北米、欧州、中国が主導するグローバル | 長期(4年以上) |

| オフサイトおよびモジュール住宅における軽量モジュールの採用 | +0.6% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| AIを活用した予知保全コーティング品質システム | +0.4% | アジア太平洋および欧州での早期採用が進むグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

建設・インフラからの需要拡大

サウジアラビアのビジョン2030とアラブ首長国連邦(UAE)の多角化戦略に基づく大規模交通回廊や複合用途開発が、コーティング鋼への需要増加を牽引しており、SeAH GSIの2億4,000万米ドルのサウジアラビア工場やEMSTEELの6億2,500万アラブ首長国連邦ディルハムのUAE拡張がその証左となっています。エジプトのスエズ運河浮橋は2025年に8,000トン以上の溶融亜鉛めっきセクションを使用し、海洋環境における同材料の適合性を示しました。インドの高速道路・地下鉄開発プログラムが国内需要を押し上げており、中国の一帯一路構想は東南アジアおよびアフリカへのコイルおよびシートの輸出を促進しています。中所得国経済は耐久性の観点から亜鉛めっき梁や屋根材を引き続き選好しており、2026年の政府景気刺激予算は複数年にわたるプロジェクトパイプラインを確保すると見込まれています。これらの要因が総合的に亜鉛めっき鋼市場の持続的成長を支えています。

自動車の耐食性要件

北米および欧州で現在標準となっている12年間の耐食保証は、ボディ・イン・ホワイト部品に60 g/m²以上の亜鉛コーティング重量を義務付けています。Thyssenkrupp AGのselectrifyバッテリーハウジングは、アルミニウムと比較してコストを40%、CO₂を30%削減できるとして、電気自動車(EV)プラットフォームでの採用が進んでいます。Schneider Electricは2025年に屋外充電器向けの電気亜鉛めっきエンクロージャーを産業環境向けに導入しました。タイのEV生産は2025年に20%増加し、東南アジアのサプライチェーンにおける電気亜鉛めっきシートへの需要を牽引しています。高強度亜鉛めっきグレードは、衝突安全性を損なうことなくバッテリー重量を相殺するためにも活用されており、自動車セクターにおける亜鉛めっき鋼の市場見通しを強化しています。

再生可能エネルギー構造物(太陽光フレーム、風力タワー)

最長25年の耐用年数を持つ溶融亜鉛めっきポールおよびラティスタワーは、ユーティリティスケールの太陽光発電および洋上風力発電所に不可欠です。これらの構造物は、米国のグリッド・レジリエンス・アンド・イノベーション・パートナーシップ・プログラムなどの資金調達イニシアチブと整合しています。2025年、中国の製鉄所は国内の風力タワーおよび太陽光フレーム用途を一部目的として99万トンの新規設備を割り当てました。塩水噴霧試験において純亜鉛の最大5倍の性能を発揮するガルバリュームコーティングは、砂漠および沿岸プロジェクトで15%のプレミアムを獲得しています。欧州の開発業者は洋上用途に85ミクロン以上のコーティングを指定しており、より厚い亜鉛めっき浴への需要を牽引しています。これらのトレンドが、エネルギー転換における亜鉛めっき鋼市場の役割を拡大しています。

モジュール住宅における軽量モジュールの採用

プレハブ亜鉛めっきフレームは、密集した都市部での60分耐火要件を満たしながら、現場作業を最大50%削減します。北米および欧州における労働力不足が工場建設ユニットの魅力を高めており、LEEDまたはBREAM認証に連動した税制優遇措置がリサイクル可能な鋼材を優遇しています。中国では、工業化建設を推進する政策が壁・床カセットに使用される亜鉛めっきコイルへの需要を牽引しており、Shougang Groupなどの企業がサプライを主導しています。亜鉛めっき鋼の強度対重量比は、深い基礎を必要とせずに多層モジュール建設を可能にし、高コストの都市型区画において有利となっています。この採用拡大が亜鉛めっき鋼市場の漸進的成長に寄与しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 亜鉛および鋼の原材料価格の変動 | -0.7% | 輸入依存地域で深刻なグローバル | 短期(2年以内) |

| 代替金属コーティング(Al-Zn、Zn-Mg-Al) | -0.4% | 北米、欧州、アジア太平洋のプレミアムセグメント | 中期(2〜4年) |

| 高排出製鉄所への炭素国境調整関税 | -0.5% | 欧州、北米およびアジア太平洋への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

亜鉛および鋼の原材料価格の変動

2026年第1四半期、亜鉛価格は1トン当たり3,280〜3,650米ドルで推移し、前年比12〜18%の上昇を示しました。この上昇により、亜鉛めっき業者のマージンは200〜300ベーシスポイント低下しました。欧州の熱延コイル価格は、エネルギーコストのインフレと厳格なクォータ規制に牽引され、2026年3月に1トン当たり713.57ユーロに達しました。製鉄所が高マージンの自動車用シートを優先したため、チューブのリードタイムは35日に延長されました。ヘッジ能力を持たない小規模亜鉛めっき業者は、フェンス製品などの低マージンセグメントから撤退しています。価格条項がある程度のリスク軽減を提供している一方で、価格変動は亜鉛めっき鋼市場に引き続き課題をもたらしています。

高排出製鉄所への炭素国境調整関税

2026年1月に発効したEU炭素国境調整メカニズムは、現行の排出権取引制度(ETS)価格において中国のスラブ輸入品に対して1トン当たり約144ユーロ(159米ドル)の関税を課し、コスト優位性を低下させています[1]欧州委員会、「炭素国境調整メカニズム」、europa.eu。インドおよびインドネシアのコイルはさらに高い関税に直面しており、買い手を電気アーク炉(EAF)生産者へのシフトに促しています。クォータ削減とクォータ超過50%関税がリショアリングトレンドを強化している一方、認定遅延により多くの輸入業者がデフォルト排出値を受け入れることを余儀なくされ、負債が増加しています。この政策は、ArcelorMittalの13億ユーロのダンケルクEAFなど、低炭素炉への投資を加速させています。しかし、コンプライアンスコストが亜鉛めっき鋼市場の特定セグメントに圧力を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:電気亜鉛めっき鋼が自動車分野での採用を拡大

電気亜鉛めっき鋼グレードは、2031年にかけてCAGR 6.21%で成長し、亜鉛めっき鋼市場の平均成長率を上回ると予測されています。この成長は、露出パネルおよびバッテリーハウジング向けのより薄くより滑らかなコーティングを求める自動車メーカーの需要に起因しています。2025年、溶融亜鉛めっき鋼は建設用途に適したコスト効率の高さと厚いコーティングにより、亜鉛めっき鋼市場シェアの73.26%を占めました。電気亜鉛めっきシートの市場は、Schneider Electricの屋外充電器エンクロージャーおよび東南アジアにおける電気自動車(EV)生産の増加によって支えられています。アルミニウム亜鉛合金コーティングは、ArcelorMittalのOptigal製品ローンチに牽引され、太陽光発電や海洋屋根材などのプレミアム用途での採用が進んでいます。合金および電気亜鉛めっきセグメントが合わさって、より多様化した亜鉛めっき鋼産業に貢献しています。

電気亜鉛めっき鋼は溶接性と塗料密着性に優れており、40〜100 g/m²の亜鉛コーティングを持つDX51DからS220GDグレードを必要とする家電製品での需要を牽引しています。家電メーカーは、特に多湿地域における成形性と耐食性のバランスを評価しています。溶融亜鉛めっきは、80〜120 g/m²のコーティングがコスト効率の高いソリューションを提供する梁や屋根材の標準として残っています。ガルバリュームの採用は北米および欧州で増加している一方、インドおよび東南アジアでは依然として遅れています。その結果、亜鉛めっき鋼市場は高付加価値精密コーティングと大量生産型従来コーティングの双方で同時成長を経験しています。

形態別:パイプおよびチューブがエネルギーインフラで急増

パイプおよびチューブは、Fayetteville PWCの480本の亜鉛めっきポール発注など、米国およびインドのグリッド・レジリエンス・プロジェクトに牽引され、2031年にかけてCAGR 6.30%で成長すると予測されています。SeAH GSIの年産15万トンのサウジアラビア工場がビジョン2030のパイプラインプロジェクトを支援するにつれ、亜鉛めっき鋼パイプの市場規模は拡大すると見込まれています。コイルおよびシートは2025年の売上高の46.50%を占め、外装材や家電ケーシングなどの用途に対応しています。ワイヤーおよびロッドは農業用フェンスや高張力ケーブルに対応しており、インライン亜鉛めっき技術の進歩によって支えられています。

チューブのリードタイムは2026年初頭までに35日に延長されると予想され、供給制約を示しています。亜鉛コストの上昇がマージンを圧迫し、小規模生産者をコモディティポール市場から押し出しています。毎分150〜200メートルで稼働するシート向け連続亜鉛めっきラインは、チューブ向けバッチラインに対してコスト優位性を提供しています。同様に、インラインワイヤー亜鉛めっきはハンドリングコストを削減し、農村電化プログラムにおける競争力を高めています。これらの要因が亜鉛めっき鋼市場内の動的な形態別トレンドに寄与しています。

用途別:エネルギー・公益事業が建設を上回る成長

エネルギー・公益事業セグメントは、85ミクロン以上のコーティングを必要とする亜鉛めっき送電タワーおよび洋上風力プロジェクト向けの米国エネルギー省(DOE)資金に支えられ、2031年にかけて最速のCAGR 6.12%で成長すると予測されています。それにもかかわらず、建設は2025年に最大セグメントであり続け、屋根材および梁への需要に牽引されて売上高の48.65%を占めました。太陽光ラッキングおよび風力タワー用途では、塩水噴霧条件下での25年耐久性からガルバリュームが選好されるケースが増えています。電化目標に連動したグリッドアップグレードが亜鉛めっき鋼市場をさらに拡大させると見込まれています。

自動車セクターでは、タイの20% EV生産増加やThyssenkrupp AGのコスト効率の高いバッテリーハウジングに見られるように、耐食保証の延長により需要が高まっています。産業機器用途には亜鉛めっきコンベヤー構造物や耐薬品性ケーシングが含まれ、家電メーカーは冷蔵庫やHVACユニットに電気亜鉛めっき鋼を選好しています。農業用フェンスおよびメッシュは、新興市場において安定した(ただし循環的な)需要を提供しています。これらの用途が総合的に亜鉛めっき鋼市場の幅広い成長を支えています。

地域分析

アジア太平洋は2025年の売上高の55.18%を占め、中国の99万トンの設備増強と2026年に計画されている追加80万トンに牽引されました。China BaowuやHBISなどの主要生産者は世界のコーティングコイルの約70%を供給し、規模の経済から恩恵を受けています。Shougang Groupの新しいZn-Mg-Alラインは、50%以上のスクラップを活用しながら沿岸インフラプロジェクトを支援し、EUの排出基準に整合しています。インドの地下鉄・高速道路拡張が2024〜2025年に国内亜鉛めっき鋼市場を押し上げた一方、東南アジアではベトナムの150万トン需要とインドネシアの500億米ドルのインフラ計画により消費が増加しました。地域包括的経済連携(RCEP)の関税削減が域内貿易をさらに促進しています。

中東・アフリカは、サウジアラビアおよびUAEのメガプロジェクトに牽引され、2031年にかけて最速のCAGR 6.19%で成長すると見込まれています。SeAH GSIの2億4,000万米ドルのパイプ製造工場やEMSTEELの年産20万トンのUAE拡張などの投資が現地供給を支えています。East Pipes Integratedの7,850万サウジアラビアリヤルのコーティングライン投資とエジプトの運河橋プロジェクトが海洋グレード需要を浮き彫りにしています。南アフリカのエネルギーインフレにもかかわらず、タワーおよびフェンスの受注が安定性を提供し、同地域の市場シェア拡大に貢献しています。

北米はNucor Corporationのウェストバージニア州ラインとカリフォルニア・スチールの2027年稼働開始を筆頭に、600万ショートトン以上の新規設備を追加しています。ArcelorMittalのアラバマ州における12億米ドルの電磁鋼板工場とU.S. Steel(United States Steel Corporation)の100万トンのビッグリバー2亜鉛めっきラインは、バイ・アメリカ政策に支えられたリショアリングの取り組みを反映しています。カナダのハミルトンにおけるEAF提案はCO₂排出量を7年以内に60%削減することを目指しています。これらの動向がサプライを多様化し、炭素国境リスクに対処することで、同地域の亜鉛めっき鋼市場を強化しています。

欧州は1トン当たり80〜85ユーロの炭素価格と2025年後半に記録的な29%の輸入シェアに直面しています。ArcelorMittalは2029年までに低CO₂鋼を生産する13億ユーロのダンケルクEAFと、クラクフにおける4,000万ポーランドズウォティのOptigalアップグレードで対応しています。クォータ削減とクォータ超過50%関税が輸入アクセスを制限する一方、EUROFERは2025年の消費回復率を2.4%と予測しています。これらの措置は地域市場のダイナミクスを保護することを目的としています。

南米はブラジルが主導する小規模市場であり、Gerdau S/Aが家電用シート向けにラインをアップグレードしています。アルゼンチンの経済的不安定が輸入を制限し、買い手を国内製鉄所へと向かわせています。多くの生産者は建設用屋根材や農業機械に対応するためバッチ亜鉛めっき業者に依存しています。長期的な成長は経済安定化とインフラ投資に依存していますが、現状では市場は分散した状態が続いています。

競合ランドスケープ

世界の亜鉛めっき鋼市場は中程度の集中度を示しています。主要プレーヤーにはChina Baowu、ArcelorMittal、POSCO、Nippon Steel、Tata Steelが含まれます。差別化は炭素強度への依存度を高めており、ArcelorMittalのダンケルクEAFは従来の高炉のCO₂排出量の3分の1を目標としています。Schneider Electricの電気亜鉛めっきEV充電器キャビネットとThyssenkrupp AGのバッテリーエンクロージャーは高マージンのニッチ市場を浮き彫りにしています。インドネシアのPT Tata Metal LestariやベトナムのHoa Sen Groupなどの新規参入者は、RCEPの関税優遇を活用して合金コーティングの提供を拡大しています。

技術的進歩が業界を形成しています。POSCOのAI駆動コーティング重量制御は亜鉛使用量を5%削減し[2]POSCO、「AIコーティング制御ケーススタディ」、posco.com、SSABの予知保全は不良品を18%削減しています。JSW Steel Ltd.とPOSCOによる77億米ドルのオディシャ州合弁事業は、下流の亜鉛めっきを含む年産600万トンの一貫生産設備を確保しています。自社亜鉛供給へのバーティカルインテグレーションまたはヘッジ戦略が、2026年に予想される亜鉛価格変動の影響を軽減するのに役立っています。ISO 14001やEnvironmental Product Declarations(EPD)などの認証は、準拠した製鉄所に自動車契約への優先アクセスを提供し、将来の市場ダイナミクスに影響を与えています。

地域プレーヤーが大規模な投資を行っています。Nucor Corporationのウェストバージニア州施設は2026年後半までに100万ショートトンの自動車グレードコイルを生産する予定です。United States Steel CorporationのビッグリバーとSteel Dynamicsのハートランド拡張が多様化した設備を追加しています。ASEAN地域では、POSCO-Krakatauの35億米ドルの複合施設とTata Metalの年産25万トンの合金ラインが建設および太陽光発電用途の需要拡大を狙っています。これらの動向は、進化しながらも中程度に集中した亜鉛めっき鋼産業を反映しています。

亜鉛めっき鋼業界リーダー

ArcelorMittal

NIPPON STEEL CORPORATION

Tata Steel

POSCO

China Baowu Steel Group Corp., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Tata Steelがオディシャ州カリンガナガル工場に新しい連続亜鉛めっきライン(CGL-1)を開設しました。自動車および家電産業向けの先進高強度鋼(AHSS)を生産するために設計されたこの施設は、カリンガナガルの総設備能力を年産300万トンから800万トンに増強したフェーズII拡張の一部でした。

- 2025年7月:Jindal Steel & Powerがオディシャ州アングル統合製鉄所複合施設に初の連続亜鉛めっきライン(CGL 1)を稼働させました。この動向により、同社の自動車、インフラ、家電、建設産業向けの付加価値亜鉛めっきおよびガルバリューム製品の生産能力が強化されました。

世界の亜鉛めっき鋼市場レポートの調査範囲

亜鉛めっき鋼は、錆びや腐食を防ぐための保護亜鉛層でコーティングされた炭素鋼です。亜鉛めっきプロセスは亜鉛と鋼の間に金属結合を形成し、穏やかな環境では50〜100年持続する耐久性のあるバリアを生み出します。

亜鉛めっき鋼市場は、種類、形態、用途、地域に区分されています。種類別では、溶融亜鉛めっき鋼、電気亜鉛めっき鋼、ガルバリューム/Al-Zn合金コーティング鋼に区分されています。形態別では、コイルおよびシート、パイプおよびチューブ、ワイヤーおよびロッドに区分されています。用途別では、建設、自動車、産業機器・機械、家電・HVAC、エネルギー・公益事業、農業・フェンスおよびその他に区分されています。本レポートは主要地域の17カ国における亜鉛めっき鋼の市場規模と予測も対象としています。各セグメントの市場規模と予測は金額ベース(米ドル)で算出されています。

| 溶融亜鉛めっき鋼 |

| 電気亜鉛めっき鋼 |

| ガルバリューム/Al-Zn合金コーティング鋼 |

| コイルおよびシート |

| パイプおよびチューブ |

| ワイヤーおよびロッド |

| 建設 |

| 自動車 |

| 産業機器・機械 |

| 家電・HVAC |

| エネルギー・公益事業 |

| 農業、フェンスおよびその他 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 種類別 | 溶融亜鉛めっき鋼 | |

| 電気亜鉛めっき鋼 | ||

| ガルバリューム/Al-Zn合金コーティング鋼 | ||

| 形態別 | コイルおよびシート | |

| パイプおよびチューブ | ||

| ワイヤーおよびロッド | ||

| 用途別 | 建設 | |

| 自動車 | ||

| 産業機器・機械 | ||

| 家電・HVAC | ||

| エネルギー・公益事業 | ||

| 農業、フェンスおよびその他 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

亜鉛めっき鋼市場の規模はどのくらいですか?

亜鉛めっき鋼市場は2026年に1,184億9,000万米ドル規模となり、2031年までに1,576億5,000万米ドルに達すると予測されています。

2031年にかけて最も急速に拡大している種類はどれですか?

電気亜鉛めっき鋼は、自動車および家電需要の高まりにより、2031年にかけてCAGR 6.21%でトップとなっています。

パイプおよびチューブが2031年にかけて成長している理由は何ですか?

グリッド・レジリエンスおよび水インフラプロジェクトが、亜鉛めっきパイプおよびチューブの2031年にかけてのCAGR 6.30%を牽引しています。

2031年にかけて最も高い成長を示している地域はどこですか?

中東・アフリカはメガプロジェクト支出を背景に、2031年にかけてCAGR 6.19%で成長すると予測されています。

最終更新日: