硫酸市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 345.07 キロトン |

| 市場取引高 (2031) | 415.81 キロトン |

| 成長率 (2026 - 2031) | 3.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる硫酸市場分析

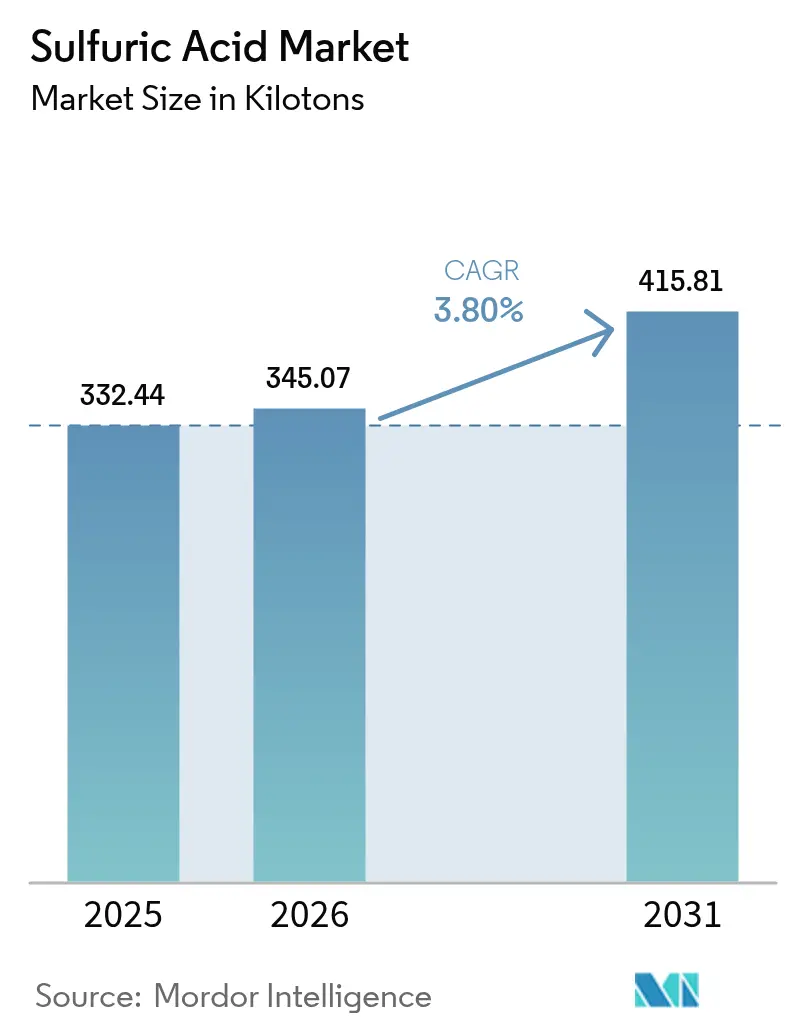

硫酸市場規模は2026年に345.07キロトンと推定され、2025年の332.44キロトンから成長し、2031年には415.81キロトンに達すると予測されており、2026年〜2031年にかけて年平均成長率(CAGR)3.80%で拡大します。中国、インド、モロッコを中心としたリン酸肥料メーカーからの旺盛な需要がこの成長軌跡を支えており、各国政府が食料安全保障と作物収量の安定を優先課題として位置づけています。非鉄製錬および石油精製における垂直統合により自家消費用供給が漸増し、原料所有者と下流酸消費者の間に存在した歴史的な隔たりが縮小しています。新たな電池グレード電解液の要件と超低硫黄燃料規制の強化により、顧客基盤が多様化し、地域間の貿易フローが再編されています。海上運賃の変動とESG主導のコンプライアンスコストの上昇が利益率を圧迫しており、事業者はエネルギー強度と排ガス尾部の排出量を抑制するプロセス制御の高度化とデジタルパフォーマンスツールの導入加速を余儀なくされています。

主要レポートのポイント

- 原料別では、元素硫黄が2025年の硫酸市場シェアの78.40%を占め、2031年にかけて年平均成長率(CAGR)3.79%で拡大する見込みです。

- 製造プロセス別では、DCDAルートが2025年の硫酸市場の89.30%を占め、2031年にかけて年平均成長率(CAGR)3.86%で拡大すると予測されています。

- 濃度別では、標準グレード酸(93〜98重量%)が2025年の硫酸市場規模の97.80%を占め、オレウム/発煙酸が最も高い年平均成長率(CAGR)3.72%を記録しています。

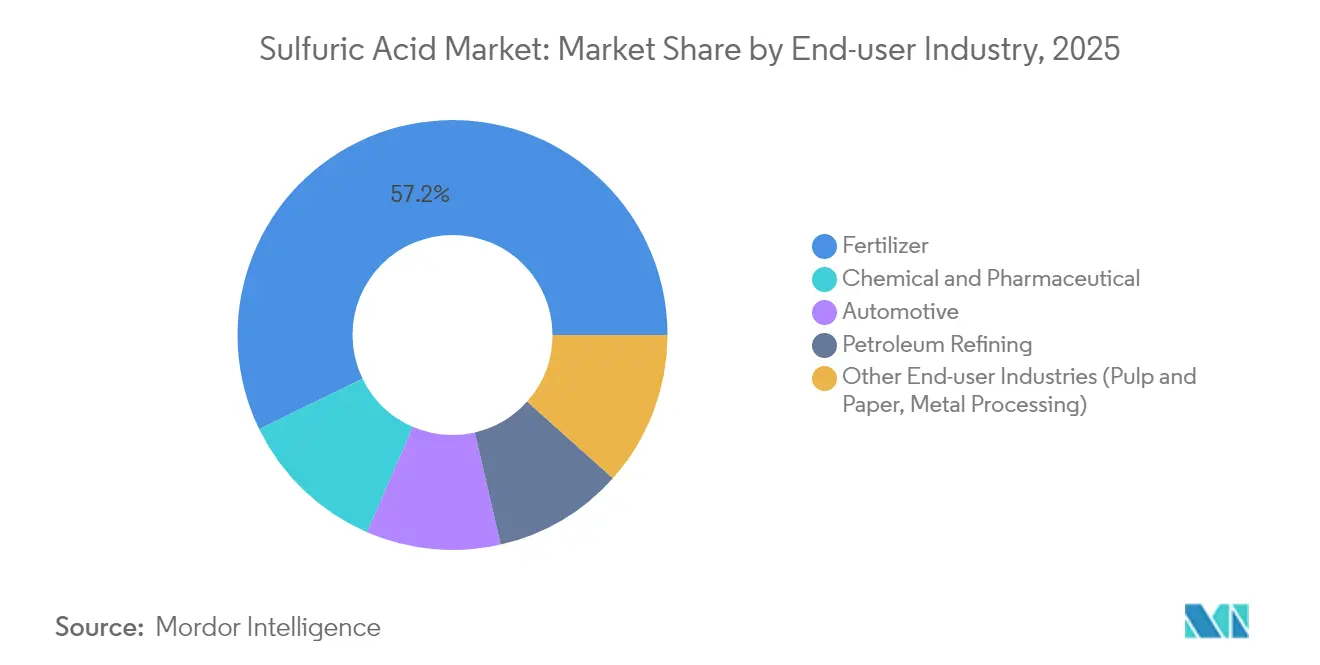

- エンドユーザー産業別では、肥料が2025年の売上シェアの57.20%を占め、化学・医薬品用途は全セグメント中最高の年平均成長率(CAGR)4.32%で拡大すると予測されています。

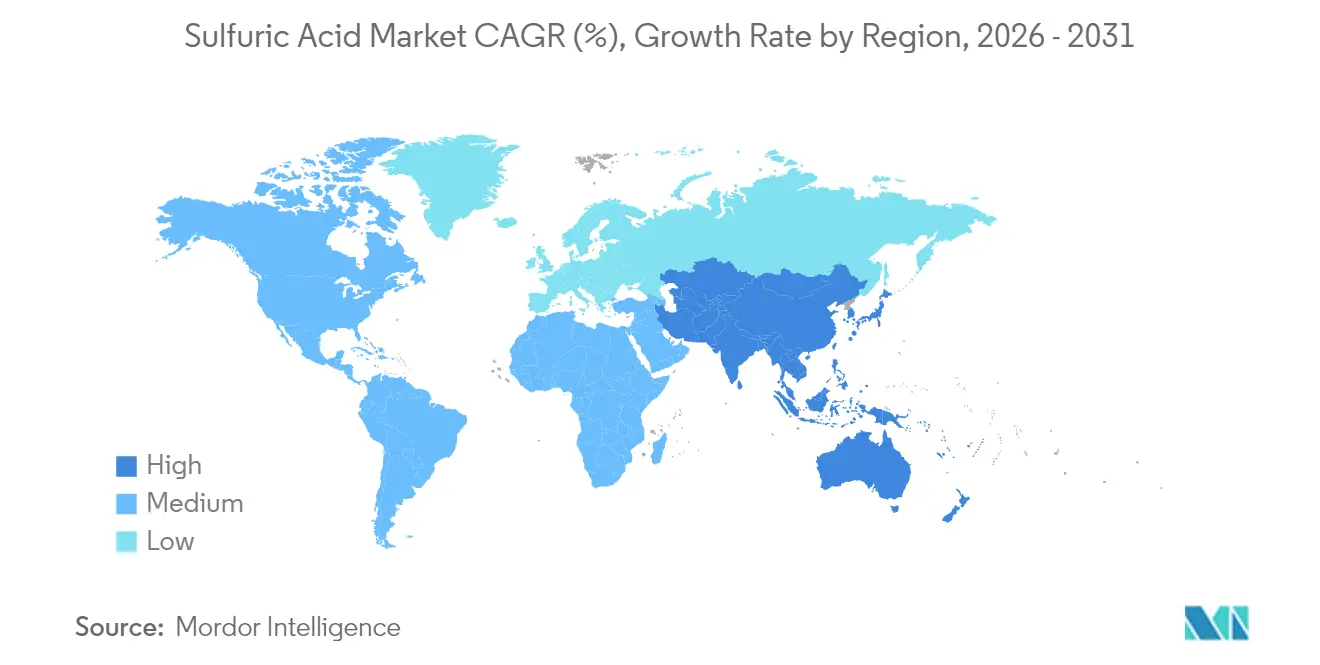

- 地域別では、アジア太平洋が2025年の硫酸市場シェアの51.20%を占め首位を維持しており、2031年にかけて最も高い年平均成長率(CAGR)4.03%を達成しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の硫酸市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| リン酸肥料の設備増強 | +1.2% | アジア太平洋、中東、アフリカ | 中期(2〜4年) |

| 超低硫黄燃料仕様の強化 | +0.6% | 北米および欧州 | 短期(2年以内) |

| 電気自動車(EV)からの電池グレード電解液需要 | +0.7% | アジア太平洋、北米、欧州 | 長期(4年以上) |

| 銅・亜鉛製錬所の新設 | +0.5% | 南米 | 中期(2〜4年) |

| 化学・医薬品分野での消費拡大 | +0.9% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジアおよびアフリカにおけるリン酸肥料設備の拡張

2025年に稼働予定のモロッコの硫燃焼プロジェクトは、現地の酸の供給量を増加させ、下流のリン酸塩生産を強化する。インドでは、政策に裏付けられたモーリタニアとの輸入協定により岩石リン酸塩原料の安定調達が確保され、硫酸の需要を高める新たなリン酸反応炉の建設を支援している。米国地質調査所は、ブラジル、カザフスタン、メキシコ、モロッコ、ロシアが同時に拡張を進める中、世界のリン酸塩生産能力が2027年までに6,910万トンに達すると予測している[1]米国地質調査所、「鉱物商品概要2024」、usgs.gov 。これらの増設は大西洋およびインド洋の海上輸送ルート周辺に新たな需要を集中させ、トレーダーはスポット貨物の再配置や長期引取契約の締結を迫られている。サプライチェーンは、歴史的な中東からアジアへのルートから、北アフリカおよび南アジアを中心とした地域内フローへとシフトしており、硫酸市場を支えながら独立系ブレンダーおよびディストリビューターのネットバックマージンを圧縮している。

超低硫黄燃料仕様の強化による硫黄回収の促進

北米および欧州の燃料規制は硫黄含有量を10 ppm未満に義務付けており、精製業者はクラウスユニットの回収率を最大化し、回収された硫黄のより大量を自家消費用酸ストリームに転換することを余儀なくされている[2]英国健康安全保障庁、「硫酸:一般情報」、gov.uk。統合型エネルギー企業はテールガス処理ユニットを改修し、99.7%超のSO₂転換率を達成しており、この改良は肥料コンプレックス向けの国内供給プールを直接拡大させる。これらの投資は資本集約的ではあるものの、排出ペナルティの負債を相殺し、硫酸市場においてかつて廃棄コストセンターであったものを収益化することを精製業者に可能にする。

電気自動車(EV)からの電池グレード電解液需要

電動化の波は、高純度電解液がリチウム電池、鉛電池、および新興の亜鉛イオン電池に不可欠となるにつれ、硫酸市場を変革しています。ハードロック型スポジュメンの転換には、リチウム硫酸塩(電池グレードリチウム化学品への中間体)を生成するために大量の硫酸が必要です。欧州のギガファクトリーロードマップは、2024年の190GWhから2030年に向けて1,500GWhへの生産能力拡大を見込んでいます。このような拡張には、現在垂直統合型または特化型の酸生産者のみが満たせる厳格な純度仕様が要求され、ろ過、精製、専用貯蔵インフラへの新規投資を促進しています。

ラテンアメリカにおける銅・亜鉛製錬所の新設

Teck ResourcesやCodelcoなどのオペレーターは、このオフガスを処理するサイズのコンタクト酸プラントを設置し、ブラジルおよびペルーの肥料生産者の従来の輸入需要を変える地域的な生産能力を追加している。これらの酸ストリームは太平洋岸の農業ハブの物流コストを低減し、硫酸市場における硝酸リン酸カリウムブレンダーに競争力のある供給をもたらしている。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精製所の合理化による硫黄供給の不安定化 | -0.5% | 欧州および北米 | 短期(2年以内) |

| 尾部ガス洗浄に係るESG主導の設備投資の増加 | -0.8% | 欧州および北米 | 中期(2〜4年) |

| 主要貿易ルートにおける海上運賃の急騰 | -0.4% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

精製所の合理化に連動した硫黄供給の不安定化

成熟市場の精製所が設備を閉鎖またはバイオ原料へ移行するにつれ、元素硫黄の産出量は予測困難な形で変動します。西欧の事業者は回収硫黄の供給に数か月にわたるギャップが生じていると報告しており、肥料コンプレックスは高値で輸入品を確保することを余儀なくされています。硫酸市場の参加者は、黄鉄鉱焙焼や酸再生を含む柔軟な原料戦略を採用することでこのリスクをヘッジしていますが、これらの選択肢はエネルギーフットプリントが大きく、規制上の精査を受けやすいという課題があります。

尾部ガス洗浄に係るESG主導の資本支出の増加

特に欧州連合(EU)および北米の法域において、規制当局はSO₂排出基準を強化しています。コンプライアンスの達成には、湿式ガス洗浄装置、乾式吸収塔、および高度熱回収システムが必要であり、プロジェクトの資本集約度を10〜15%引き上げます。Elessent Clean Technologiesは触媒活性を監視してスタック排出のドリフトを予測するデジタルアドバイザーを市場投入していますが、コストのかかるハードウェア改修なしに導入が実現することはほとんどありません。規模の小さな独立型プラントは利益率の悪化リスクを抱えており、改修を先送りすることで硫酸市場全体に波及する生産縮小を招く恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料タイプ別:元素硫黄が優位を維持

元素硫黄は2025年の硫酸市場規模における生産量の78.40%を占め、2031年に向けて3.79%のCAGRが見込まれている。天然ガス処理およびクリーン燃料精製からの回収は、黄鉄鉱焙焼が対抗しにくいコスト優位性を確保している。Intratec Alertsが記録する硫黄ベンチマークの変動がこの差を縮めることもあるが、統合シナジーは依然として元素硫黄経路に有利に働いている。

精製所の硫化水素ストリームは予測可能な原料純度を提供し、DCDAコンバーターにおける触媒制御を簡素化することで、オペレーターが250 ppm未満の酸ミスト目標を達成するのを支援する。原油スレートがより高い酸性度に傾くと、硫酸業界は生産量の増加を調整し、肥料需要の急増に対応する。逆に、欧州における精製所の合理化は供給を減少させ、トレーダーはペルシャ湾のトン数をアントワープおよびハンブルクのターミナルへ転送することを余儀なくされる。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

製造プロセス別:DCDA技術が環境コンプライアンスをリード

DCDAルートは2025年の世界生産量の89.30%を占め、年平均成長率(CAGR)3.86%で硫酸市場の全体成長を上回るペースで拡大すると見込まれています。代替サイクルでは、高速着火と長寿命を実現する独自のセシウム促進剤を備えた五酸化バナジウム触媒が有利とされています。

インドネシアおよびサウジアラビアの新設プラントではSO₃のスリップを最小化するための全自動インターパス温度制御が仕様に盛り込まれており、ポーランドの改修プロジェクトでは熱回収蒸気発生器を活用してトン当たりの正味エネルギー使用量を最大25MJ削減しています。

濃度別:標準グレードが汎用性を発揮

標準グレードの酸(93~98重量%)は2025年の需要を支配し、出荷量の97.80%を占めた。その濃度は反応性と安全な取り扱いの間の最適なトレードオフを提供し、硫酸市場全体で鉱石浸出から顔料生産に至るまでの用途を支えている。

発煙硫酸およびその他の高強度製剤は3.72%のCAGRで成長しており、低水分含有量を必要とする半導体ウェットエッチングおよびニッチな有機合成によって活性化されている。日本およびベルギーの特殊品メーカーは、発煙酸の安定性を維持するためにアロイ20配管および冷却貯蔵を備えた専用スループットラインを設置している。これらの投資は、利益の変動を緩和する硫酸市場内の小規模ながらもプレミアム価格のサブセグメントを生み出している。

エンドユーザー産業別:肥料が消費の基盤

肥料生産者は、リン鉱石の消化によるリン酸製造に牽引され、硫酸市場規模の2025年のグローバル取扱量の57.20%を吸収しました。OCP GroupおよびMa'adenによる拡張計画は、商品市況が低迷する局面においても、作物栄養素需要がGDPよりも播種面積と相関するため、稼働率を高水準に維持しています。

化学・医薬品施設は相対的に小さなシェアを占めるものの、年平均成長率(CAGR)4.32%でより速いペースで成長しています。これらの施設は硫酸を脱水剤、ニトロ化触媒、pH調整剤として活用しています。硫酸産業は、医薬品中間体向けにISO 9001認証品質システムを満たす超低金属グレードをますます特化した形で提供しています。自動車用鉛酸電池および石油精製は合わせて安定した基礎需要を維持していますが、それぞれリチウムイオンパワートレーンとグリーン水素による長期的な代替の脅威に直面しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

アジア太平洋地域は2025年の世界消費量の51.20%を占め、2031年に向けて4.03%のCAGRでそのリードを拡大すると予測されている。中国の雲南省および湖北省のリン酸肥料コンプレックスはブラウンフィールドのデボトルネッキングを継続しており、インドの新たなリン酸反応炉は現地生産を奨励する政府補助金制度と連携している。浙江省および四川省のバッテリー材料パークは、複数年の引取契約の下で高純度供給を契約しており、硫酸市場エコシステム内の追加的なマーチャント酸輸入需要を固定化している。

北米の精製所連携回収ネットワークは成熟した顧客基盤に供給しており、米国硫酸市場はこの確立されたサプライチェーンから引き続き恩恵を受けているが、米国大西洋岸における能力合理化が余剰を削減している。欧州は厳格な環境コンプライアンスを維持しており、硫酸市場全体でDCDA改修および二次スクラバー設置が広く進められている。土地施用上限の厳格化に伴い肥料グレードの需要は緩やかに成長しているが、ドイツおよびオランダの特殊化学品回廊では高純度酸の消費が増加している。

南米では、チリ、ペルー、ブラジルを中心に、アジア以外で最も強い増分供給成長が記録されている。自熱式銅製錬所は自家消費酸を生成し、米国湾岸からの海上貨物を代替している。ブラジルのセラードの農業ハブは、リードタイムの短縮と運賃プレミアムの削減を理由に地域供給を好み、輸送混乱時における硫酸市場の納入価格を安定させている。

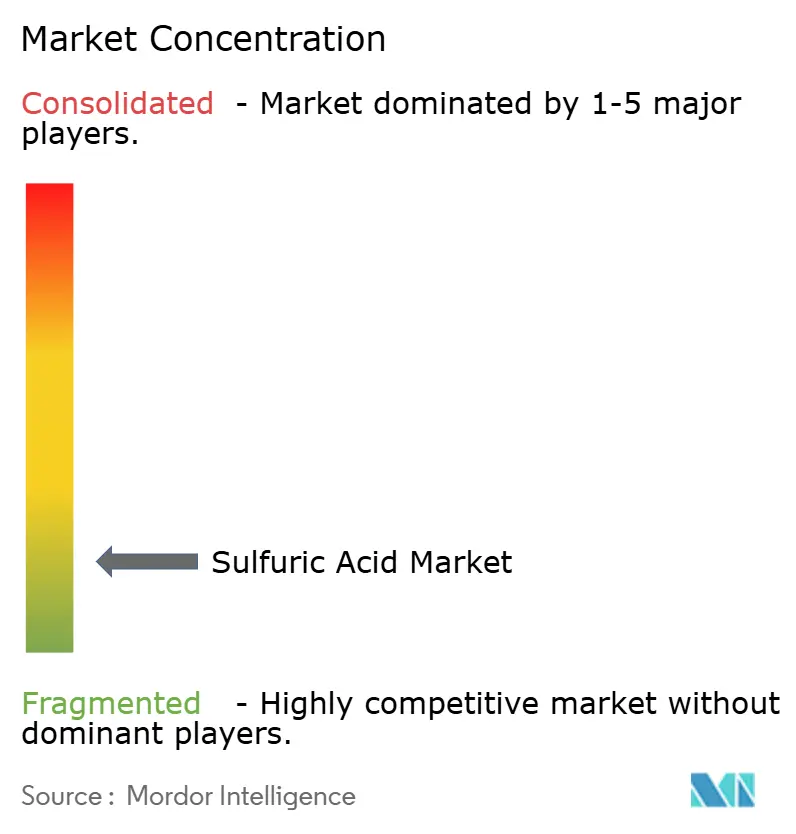

競合環境

硫酸市場は高度に断片化した構造を示しています。垂直統合は製錬業者や精製業者がSO₂排ガスを収益化しながら自社の試薬コストを安定させることを可能にする主要な戦略です。戦略的提携が設備能力と地域的影響力を継続的に再編しています。デジタルトランスフォーメーションが操業パフォーマンスを差別化しています。これらの能力は環境許可の更新と保険料にとって前提条件になりつつあり、小規模独立系企業の参入障壁を引き上げています。

硫酸産業のリーダー企業

Mosaic

Boliden Group

Aurubis AG

Jiangxi Copper Corporation

PhosAgro Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Sumitomo Metal Mining Co., Ltd.はNFC Public Company Limitedとの合弁会社を設立し、タイにおける硫酸タンク輸送ターミナルネットワークを運営する地域物流ハブを構築しました。

- 2024年7月:OCP GroupはモロッコのMzindaリン酸ハブにおける3基の新しい硫酸プラントの契約をWorley Chemeticsに発注し、独自技術および詳細エンジニアリングサービスを含む内容となっています。

世界の硫酸市場レポートの調査範囲

硫酸は化学式H2SO4で表される強力かつ腐食性の鉱酸です。無色で臭いがなく、粘度の高い液体の形状を示します。この酸は多数の物質との強力な反応性で知られています。その用途は多岐にわたる工業プロセスに及んでおり、多様な化学反応および製造手順における重要性を示しています。硫酸反応の強力な性質は、多数の産業分野における重要な構成要素としての役割を裏付けています。

硫酸市場は、原料タイプ、エンドユーザー産業、および地域によって区分されています。原料タイプ別では、市場は元素硫黄、黄鉄鉱鉱石、およびその他の原料タイプ(金属硫化物、二酸化硫黄)に区分されています。エンドユーザー産業別では、市場は肥料、化学・医薬品、自動車、石油精製、およびその他のエンドユーザー産業(パルプ・紙、金属加工)に区分されています。本レポートはまた、主要地域の27か国における硫酸市場の規模と予測を網羅しています。

各セグメントについて、市場規模と予測は容量(トン)に基づいて実施されています。

| 元素硫黄 |

| 黄鉄鉱鉱石 |

| その他の原料タイプ |

| シングルコンタクトプロセス |

| ダブルコンタクトダブルアブソープション(DCDA) |

| 標準グレード(93〜98重量%) |

| オレウム/発煙酸 |

| 肥料 |

| 化学・医薬品 |

| 自動車 |

| 石油精製 |

| その他のエンドユーザー産業(パルプ・紙、金属加工) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| マレーシア | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 原料タイプ別 | 元素硫黄 | |

| 黄鉄鉱鉱石 | ||

| その他の原料タイプ | ||

| 製造プロセス別 | シングルコンタクトプロセス | |

| ダブルコンタクトダブルアブソープション(DCDA) | ||

| 濃度別 | 標準グレード(93〜98重量%) | |

| オレウム/発煙酸 | ||

| エンドユーザー産業別 | 肥料 | |

| 化学・医薬品 | ||

| 自動車 | ||

| 石油精製 | ||

| その他のエンドユーザー産業(パルプ・紙、金属加工) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| マレーシア | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

世界の硫酸市場の現在の成長を牽引しているものは何ですか?

最も強い勢いは、アジアおよびアフリカにおけるリン酸肥料設備の拡張から生じており、電池材料と非鉄製錬における要件の増大によって補完されています。

硫酸生産においてDCDA技術が主流となっているのはなぜですか?

DCDAは二酸化硫黄の転換効率に優れており、事業者が厳格な排出規制を遵守しながら、単位硫黄供給量当たりのより高い酸収率を実現することを可能にします。

精製所の合理化は硫酸供給にどのような影響を与えますか?

精製所の閉鎖により元素硫黄の生産量が減少し、特に農業需要のピーク時に地域的な原料不足が生じて硫酸価格を引き上げることがあります。

硫酸は電池製造においてどのような役割を果たしますか?

高純度硫酸は電解液の調製や、スポジュメン精鉱を硫酸リチウムに転換するなどの鉱物加工工程に不可欠です。

最も速い硫酸需要成長が見込まれる地域はどこですか?

アジア太平洋は肥料の拡大、電池製造、および広範な産業化に牽引され、2031年にかけて年平均成長率(CAGR)約4.03%で成長すると予測されています。

硫酸市場の現在の規模はどれくらいですか?

硫酸市場規模は2026年に345.07キロトンと推定されており、予測期間中に年平均成長率(CAGR)3.80%で2031年には415.81キロトンに達する見込みです。

最終更新日: