チオグリコール酸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 133.82 百万米ドル |

| 市場規模 (2031) | 165.57 百万米ドル |

| 成長率 (2026 - 2031) | 4.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチオグリコール酸市場分析

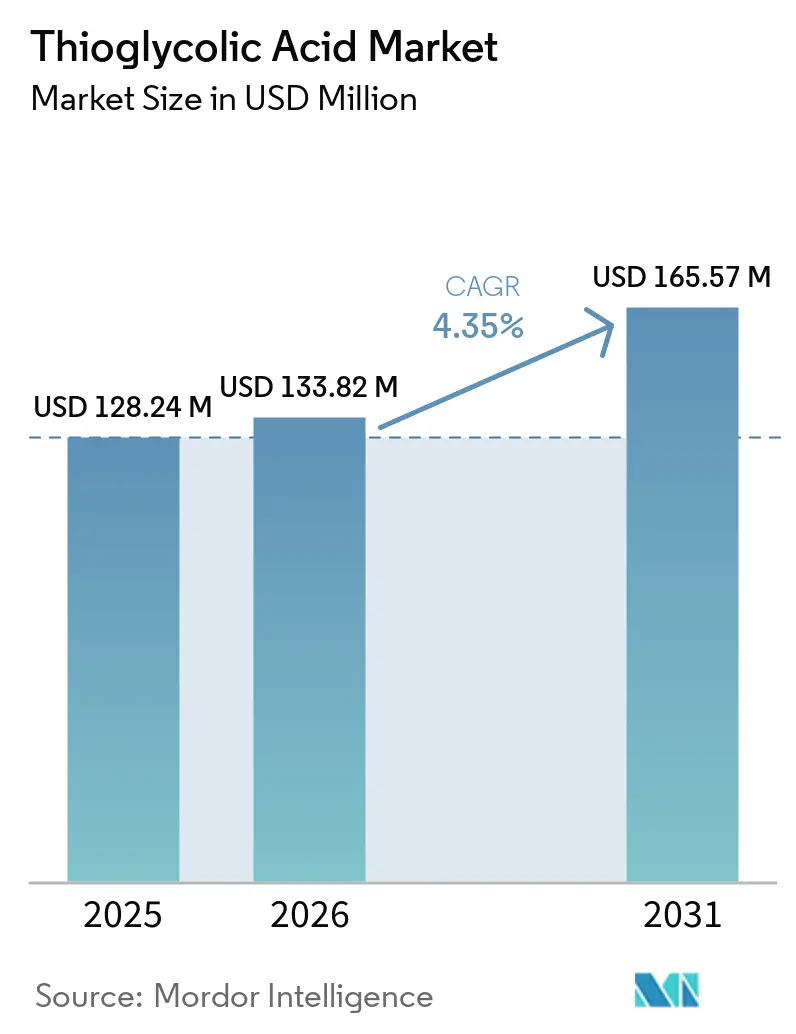

チオグリコール酸市場規模は、2025年の1億2,824万USDから2026年には1億3,382万USDへと拡大し、2031年までに1億6,557万USDに達する見込みで、2026年から2031年にかけてCAGR 4.35%で成長すると予測されています。上流の石油・ガスオペレーターは、摂氏70度以上の温度およびpH 7.5においても有効性を維持するTGAベースの腐食抑制剤の採用を積極的に進めています。同時に、オプトエレクトロニクス企業はTGAキャップCdTe量子ドットの水系合成において顕著な光ルミネッセンス量子収率を達成するなど、着実な進歩を遂げています。モノクロロ酢酸(MCA)における原料価格の変動が利益率を圧迫している一方、垂直統合型メーカーはクロルアルカリおよび酢酸の両ストリームを管理することでコスト上昇に対応しています。大亜湾における特殊化学品プラントの設備増強(2028年稼働予定)は、TGAを原料とする高性能添加剤への需要の高まりを示しています。EUでは規制強化により、消費者向けヘア製品のTGA使用が制限され、より高濃度の製品は認可を受けた専門店向けに振り向けられています。

主要レポートのポイント

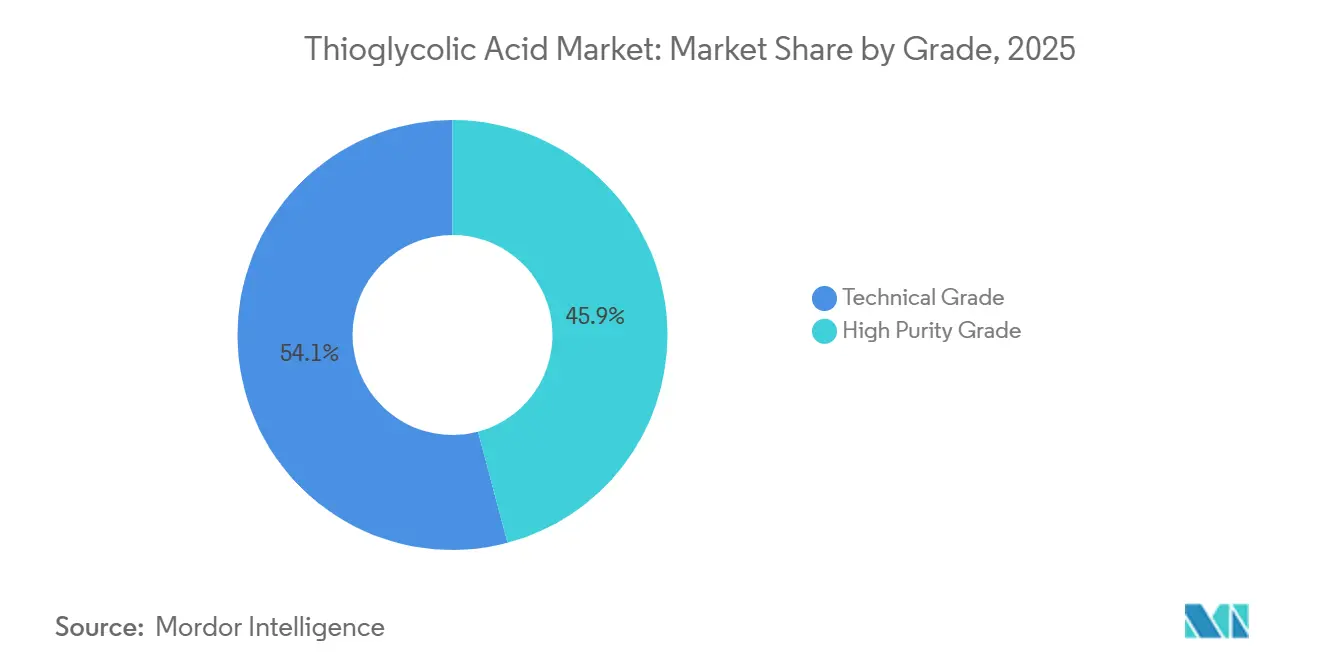

- グレード別では、テクニカルグレードが2025年のチオグリコール酸市場シェアの54.11%を占め首位となっています。高純度グレードは2031年にかけてCAGR 4.66%で成長し、グレード別で最も高い伸びが見込まれています。

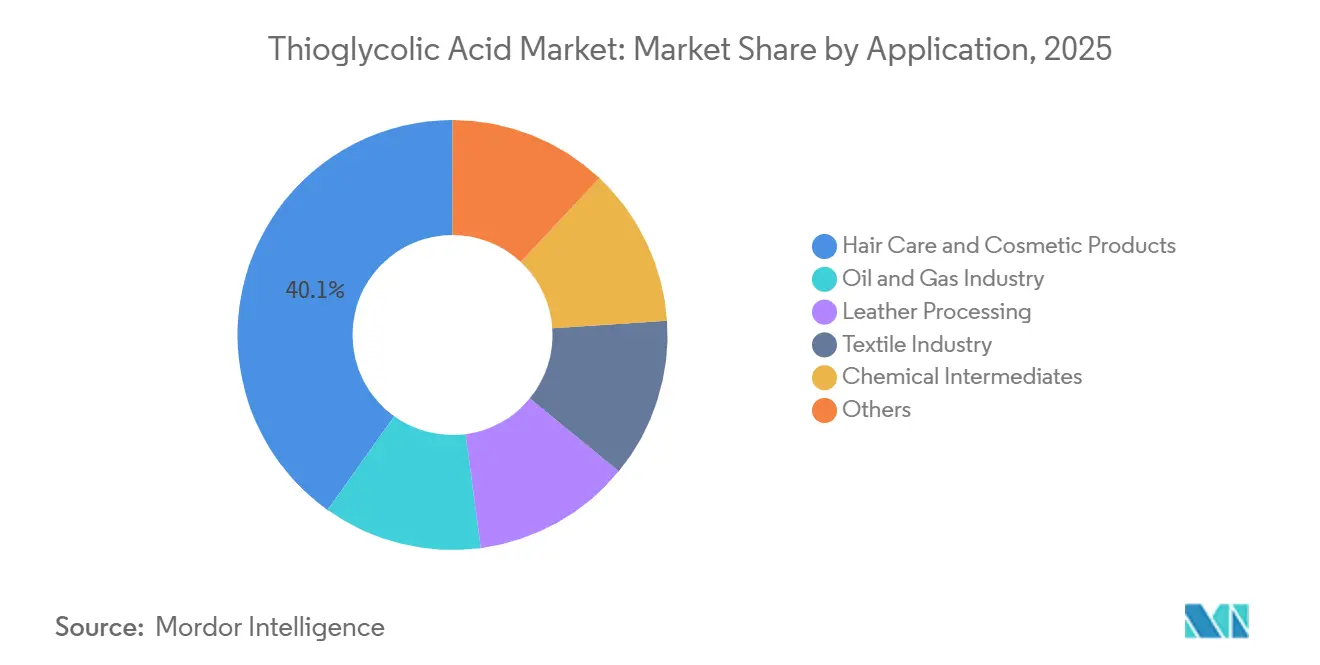

- 用途別では、ヘアケア・化粧品が2025年のチオグリコール酸市場規模の40.12%を占め、2031年にかけてCAGR 4.92%で成長すると予測されています。

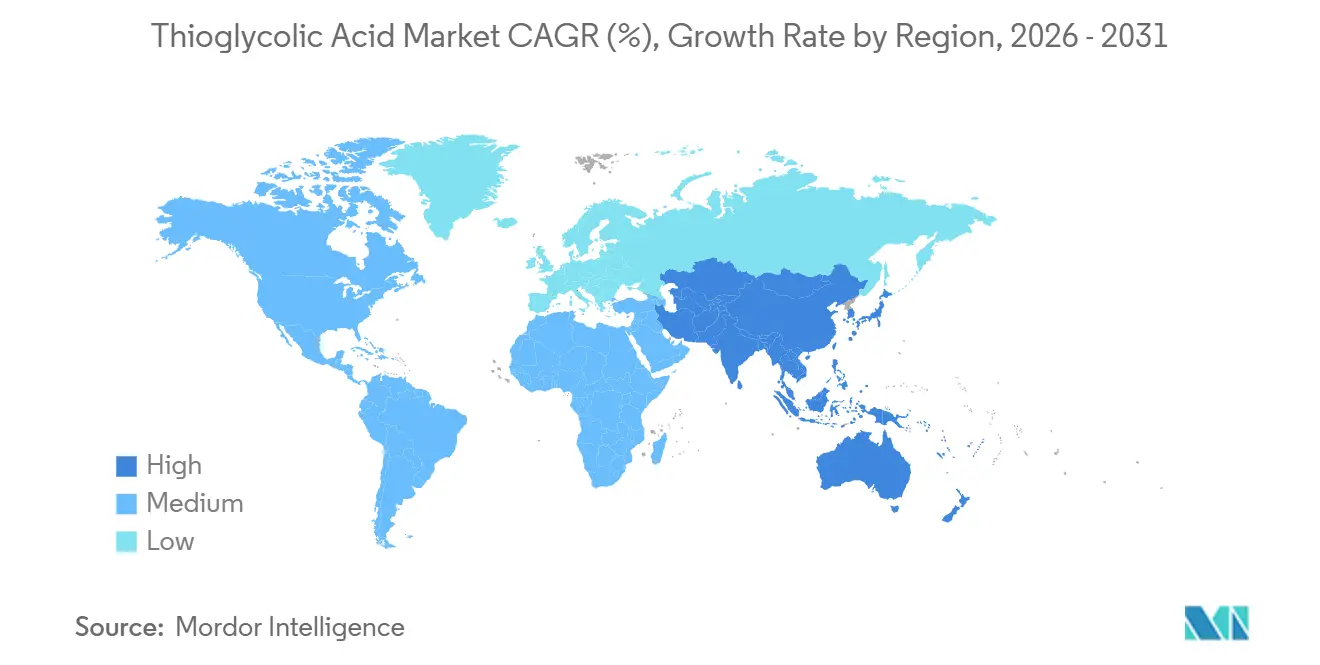

- 地域別では、アジア太平洋が2025年の売上高の47.79%を占め、2031年にかけてCAGR 5.07%で拡大し、他のすべての地域を上回る成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

チオグリコール酸グローバル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油・ガス坑井酸処理における腐食抑制剤としての利用拡大 | +1.20% | 北米シェールプレー、中東高塩分坑井 | 中期(2〜4年) |

| PVC熱安定剤およびその他中間体としての消費拡大 | +0.90% | アジア太平洋PVCハブ、欧州特殊需要 | 長期(4年以上) |

| オプトエレクトロニクス向け量子ドットパッシベーションへの採用 | +0.60% | 韓国・日本のディスプレイクラスター、北米の研究開発拠点 | 長期(4年以上) |

| TGAリガンドを用いた非シアン化物金浸出化学の台頭 | +0.30% | ブラジル、アルゼンチン、南アフリカの鉱業 | 長期(4年以上) |

| 低臭気・低H₂S合成によるEHSコンプライアンスおよび稼働率の向上 | +0.50% | EUおよび北米の化学プラント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

石油・ガス坑井酸処理における腐食抑制剤としての利用拡大

チオグリコール酸(TGA)は還元剤およびキレート配位子として二重の役割を果たします。特に炭酸塩貯留層のマトリックス酸処理において、鉄の制御に高い効果を発揮します。これらの貯留層では、水酸化第二鉄の沈殿が坑井近傍の浸透率を低下させ、増産効果を損なう可能性があります。TGAは低濃度でも効率的に機能し、Fe³⁺をより安定なキレート化Fe²⁺形態に変換します。クエン酸、EDTA、NTAなどの従来のキレート剤や、エリソルビン酸・アスコルビン酸などの還元剤とは異なり、TGAは高温・酸性pH条件下でも安定性を維持します[1]Arkema、「チオグリコール酸(TGA)セルシート」、arkema.com。さらに、TGAのチオール基は高温条件下で軟鋼表面に保護的なFe-S皮膜を形成します。この皮膜は高濃度塩溶液および高H₂S環境における腐食を抑制し、深海井や非在来型坑井でしばしば遭遇する条件に対応します。TGAを含む小型含硫黄分子はFe-S結合を介して結合します。タングステン酸塩やチオ尿素などの増強剤と組み合わせることで、腐食速度を大幅に低減できます。業界が超高温坑井(摂氏150度超)やシェールプレーにおける延長水平坑へと移行するにつれ、熱的に安定した低添加量の抑制剤への需要が高まっています。これらの抑制剤は地層ダメージを最小化するだけでなく、化学品の物流コストも削減します。

PVC熱安定剤およびその他中間体としての消費拡大

有機スズチオグリコレートは、特に食品接触包装材や飲料水配管向けのPVC配合における熱安定剤として採用が進んでいます。低毒性と最小限の移行を重視する厳格な規制基準のもと、これらのエステルはPVC水道管、ポンプ、食品加工機器への使用が承認されており、透明性と熱安定性の両方を向上させています。規制強化による鉛・カドミウム系安定剤からの脱却は、カルシウム亜鉛系および有機スズ系代替品の市場を拡大させています。しかし、コストと統合上の課題が依然として存在します。カルシウム系PVC安定剤の生産能力増強は、液体から固体安定剤システムへの移行を促す規制の動きを反映しています。PVC以外にも、TGAはアクリル酸およびアクリレートの乳化重合における連鎖移動剤として活用されています。完全な水混和性と求核反応性により、水系環境での精密な分子量制御が可能です。TGAはポリマー添加剤においてニッチながら重要な位置を占めており、アジア太平洋地域は下流のPVCおよびアクリル樹脂メーカーとの近接性を背景に生産能力で首位に立っています。

オプトエレクトロニクス向け量子ドットパッシベーションへの採用

TGAキャップ化テルル化カドミウム量子ドットの水系合成は、サイズ調整可能な光ルミネッセンスナノ結晶を製造するための、より環境に優しくスケーラブルな手法を提供します。これらのナノ結晶はLED、バイオイメージング、センサーへの応用が期待され、無水溶媒と不活性雰囲気を必要とする従来の有機金属前駆体を代替します。特定のpHレベルおよびTGA:Cdモル比での合成を最適化することで、緑色から赤色波長にわたる発光が調整可能なCdTe量子ドットを実現できます。TGA濃度は結晶成長速度論において重要な役割を果たします。低TGA濃度では配向付着とオストワルド熟成の混合メカニズムが生じ、高濃度では配向付着が優勢となります。この変化により、内部欠陥の存在に起因する広い光ルミネッセンスピークと長い寿命が生じます。還流時間とTGA濃度による量子ドットのサイズおよび光学特性の調整能力、水溶性、バイオコンジュゲーション向けのチオール・カルボキシレート官能基を備えたTGAキャップ量子ドットは、次世代ディスプレイおよび診断アッセイの有力候補として位置づけられています。ただし、TGAキャップCdTe量子ドット薄膜は粒界密度に起因する高抵抗率を示すため、効果的な電荷輸送応用に向けてはさらなる工学的改善が必要です。

TGAリガンドを用いた非シアン化物金浸出化学の台頭

金採掘におけるシアン化物廃止に向けた環境・規制上の圧力の高まりが、硫黄系錯化剤の研究を加速させています。その中でも、チオール含有浸出剤は難処理鉱石からの金抽出における低毒性代替品として有望視されています。非シアン化物金浸出法の研究では、含硫黄・低毒性試薬が実行可能な選択肢として注目されています。これらの代替品は廃水処理の負担軽減を目指すとともに、規制基準への適合も追求しています。TGAは速度論的研究で直接評価されていませんが、シアン化物代替品に関する研究では、チオ硫酸塩とチオ尿素がパッシベーションや過剰な試薬使用といった課題を抱えていることが明らかになっています。これらの溶解速度はシアン化物と同等か、それ以下にとどまっています。TGAはチオ尿素と構造的に類似しており、いずれもチオールカルボン酸化合物であることから、非シアン化物浸出における錯化剤または還元剤として機能する可能性があります。この可能性は、酸化安定性、パッシベーション耐性、および大規模使用における経済的実現可能性に依存します。非シアン化物法を試験する鉱業企業は、酸素制御、pH安定性、試薬回収の重要性を強調しています。これらの要素はコスト抑制と環境影響の最小化に不可欠であり、商業的採用に向けた高い基準を設定しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| TGA濃度に関する厳格な消費者安全規制 | -0.70% | EU、ASEAN | 短期(2年以内) |

| 原料価格変動(MCA、H₂S) | -0.50% | グローバル、非統合型メーカー | 中期(2〜4年) |

| プレミアム化粧品においてTGAを代替するバイオベース還元剤 | -0.40% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

TGA濃度に関する厳格な消費者安全規制

欧州連合の化粧品規制の最近の改正により、化粧品中のTGAおよびその塩類に対して厳格な制限が課されています。同規制は、製品のpHに応じて一般消費者向けと専門家向けで異なる、パーマや縮毛矯正製品における最大濃度を設定しています。脱毛剤およびリンスオフヘアケア製品にも濃度上限が定められています[2]欧州委員会、「委員会規則(EU)2015/1190」、legislation.gov.uk。目への刺激リスクの可能性から、まつ毛パーマ製品は専門家使用に限定され、一般消費者には提供されません。「目に入らないようにすること。目に入った場合はすぐに洗い流すこと。適切な手袋を着用すること。チオグリコレートを含む。使用説明書に従うこと。子供の手の届かない場所に保管すること」などの表示警告を義務付けるコンプライアンス要件は、コストを増加させるだけでなく、処方の柔軟性も制限します。ASEAN加盟国もこれらの規制を踏襲し、主要消費者市場全体で厳格な規制環境を構築しています。一般用ヘアパーマ製品では、TGAとチオ乳酸の合計濃度の上限が処方者のブレンド能力を制限し、単位当たりの収益ポテンシャルを低下させるとともに、より高マージンの専門家向け製品を認可チャネルへと押し込み、市場の断片化を招いています。

原料価格変動(モノクロロ酢酸、H₂S)

TGAの主要前駆体であるモノクロロ酢酸は、酢酸の接触塩素化によって製造されます。その世界的な生産量と消費量は着実に増加しており、市場における重要性が高まっています。主要なコスト決定要因には、酢酸の価格変動、塩素の入手可能性(クロルアルカリ電解における苛性ソーダの副産物)、蒸留・晶析のエネルギーコストが含まれます。オンサイトのクロルアルカリ設備、酢酸供給、塩酸の有効活用を包括する統合施設を持つメーカーは、構造的なコスト優位性を享受しています。一方、非統合型の購買者は原料価格変動の中で利益率圧迫に直面しています。中国を筆頭とするアジア太平洋地域は、モノクロロ酢酸の最大消費・生産地域です。主要化学グループは地域の生産能力を拡大し、原料の後方統合を進めており、供給が集中するとともに需要急増や原料不足時の価格変動リスクが高まっています。TGA合成のもう一つの重要な原料である硫化水素は、顕著な課題をもたらします。毒性・腐食性・可燃性を有するため、厳格な取り扱いおよび排出管理が義務付けられ、TGAメーカーの設備投資・運営コストを押し上げています。垂直統合を欠くメーカーは原料価格変動による課題が増大しており、統合化や上流メーカーとの長期供給契約締結へと向かっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:テクニカルの優位性と高純度の成長余地

2025年、テクニカルグレードは売上高の54.11%を占め、PVC安定剤、油田化学品、皮革脱毛における価格競争力を示しました。一方、医薬品中間体およびオプトエレクトロニクス(色調と微量金属が重要)における需要に牽引された高純度グレードは、2026年から2031年の予測期間中にCAGR 4.66%という堅調な成長を記録しました。インラインGC/FTIR技術やMCAの溶融晶析などのイノベーションにより、ジクロロ酢酸不純物が効果的に低減され、高純度製品の品質が確保されています。

需要動向には分化が見られます。産業用購買者はジチオグリコール酸残留物をある程度許容する場合がありますが、量子ドットメーカーやビオチンメーカーは水分含有量が厳密に0.1%未満、金属が1 ppm以下の製品に対してプレミアムを支払う意向があります。溶融晶析機のESG対応アップグレードおよびISCC+マスバランス原料の統合により、メーカーはチオグリコール酸市場においてスペシャルティマージンを獲得しています。

用途別:ヘアケアのコアセグメントと多様化

2025年、ヘアケア・化粧品は売上高の40.12%を占め、10〜20%のアンモニウムTGAを使用した専門家向け縮毛矯正剤が牽引しました。このセグメントは2026年から2031年の予測期間中にCAGR 4.92%で成長すると予測されています。EU附属書IIIが消費者向けウェーブローションの濃度を制限しているものの、この制限はサロンにおける販売量を減少させる一方で販売単価を向上させます。石油・ガスセクターは重要な市場として、高温シェール坑井における低添加量鉄制御への需要増大により拡大しています。

ナトリウムTGAは皮革加工において硫化水素ナトリウムの代替品として定着し、廃水中の硫化物レベルの低減につながっています。繊維仕上げでは、TGA塩がバット染料の還元剤として機能し、化学中間体の範囲は農薬からポリチオールにまで及びます。多様化はチオグリコール酸市場に化粧品政策の変化に対するバッファーを提供する一方、全セクターにわたる純度と性能への需要を高めています。

地域分析

2025年、アジア太平洋地域は売上高の47.79%という支配的なシェアを占め、2026年から2031年の予測期間中にCAGR 5.07%で拡大する見込みです。地域のMCA供給における主要プレーヤーである中国は、2028年の大亜湾におけるクラッカーおよび高性能ユニットの稼働開始により、その地位を強固にしています。この戦略的な動きは、PVC安定剤および量子ドット材料への下流需要の拡大を狙ったものです。同時に、インドのヒマシ油供給はバイオベース製品を支援するとともに、チオグリコール酸市場における競争を激化させています。日本と韓国の研究拠点はTGAキャップCdTe量子ドットの商業化に成功しており、次世代ディスプレイ市場を視野に入れています。

北米はその重要性を示しており、シェールオペレーターがTGA腐食抑制剤をEDTAに代えて採用するケースが増加しています。この転換は主に、低臭気合成を推奨するOSHAの曝露規制によって促進されています。欧州は量的成長が緩やかながらも、医薬品および専門美容セクターを中心に高純度グレード製品への需要が急増しています。REACH規制は業界を溶融晶析MCAおよびクローズドループ硫黄処理へと誘導しており、欧州のプラントを低排出技術の最前線に押し上げています。

南米、中東・アフリカはニッチなプレーヤーにとどまっていますが、潜在性を示し始めています。ブラジルとアルゼンチンの鉱山では非シアン化物浸出法の試験が進んでおり、サウジアラビアの高塩分貯留層はTGAベースの酸処理ブレンドへの道を開いています。これらの地域における将来の成長軌道は、コスト検証および従来のシアン化物やチオ硫酸塩に代わるTGAの規制上の受容にかかっています。

競合環境

チオグリコール酸市場は中程度に断片化されています。Arkema、Bruno Bock、Daicel、Merck KGaAが大きなシェアを保有しています。各社はMCA価格変動に対するヘッジとしてクロルアルカリおよび酢酸への垂直統合を進め、景気サイクル中期における安定した収益性を確保しています。ArkemaのISCC+マスバランスグレードは、化石由来PA12と比較してスコープ3排出量を顕著に削減するものとして、下流ユーザーのエコラベル選択肢となっています。

NouryonはExpancel BIOマイクロスフィアを導入し、TGAが連鎖移動剤として機能する軽量コーティング分野を狙っています。Bruno Bockはマルシャハト工場での溶融晶析に投資しており、近い将来に高純度グレードの生産能力を増強する計画です。同時に、Daicelは特許取得済みの無溶媒・低H₂S合成法を活用して臭気を低減し、日本の職場基準への適合を図っています。

金鉱石浸出剤、印刷可能な量子ドットインク、サロン向け超低臭気製品において新たな機会が生まれています。2026年から2031年の予測期間中、品質データと規制インサイトを組み合わせ、処方サポートを提供するチオグリコール酸市場のサプライヤーは、顧客ロイヤルティの向上が期待されます。

チオグリコール酸産業リーダー

Arkema

BRUNO BOCK

Merck KGaA

Daicel Corporation

Qingdao LNT Chemical Co., Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:国家食品薬品検定研究院(NIFDC)は、ヘアダイ化粧品に関するものを含む6件の技術ガイドライン草案を公開諮問のために公表しました。これらのガイドラインは、化粧品安全技術仕様(CSTS)に基づくチオグリコール酸の使用を規制するものです。一般用パーマ製品の最大濃度は8%、専門家用製品は11%とされています。

- 2025年3月:カナダ保健省はカナダにおける化粧品の禁止または制限成分を規定する重要文書である化粧品成分ホットリストを改訂しました。この改訂の一環として、皮膚感作を引き起こす可能性があることを理由に、チオグリコール酸エステルが禁止物質リストに追加されました。

チオグリコール酸グローバル市場レポートの調査範囲

チオグリコール酸は化粧品、特に除毛製品に広く使用される化学化合物です。この化合物は主に毛髪のタンパク質構造を分解し、毛髪をより柔軟にして除去しやすくする機能を持ちます。脱毛クリームやローションの主要成分であり、毛髪のケラチンタンパク質中のジスルフィド結合を切断します。この化学反応により毛幹が弱化し、機械的な除去または溶解が可能となります。チオグリコール酸を含む製品は除毛に効果的ですが、皮膚刺激のリスクがあるため慎重に使用する必要があります。

チオグリコール酸市場はグレード、用途、地域によって区分されています。グレード別では、テクニカルグレードと高純度グレードに区分されます。用途別では、ヘアケア・化粧品、石油・ガス産業、皮革加工、繊維産業、化学中間体、その他に区分されます。本レポートは主要地域の17カ国におけるチオグリコール酸の市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(USD)ベースで算出されています。

| テクニカルグレード |

| 高純度グレード |

| ヘアケア・化粧品 |

| 石油・ガス産業 |

| 皮革加工 |

| 繊維産業 |

| 化学中間体 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| グレード別 | テクニカルグレード | |

| 高純度グレード | ||

| 用途別 | ヘアケア・化粧品 | |

| 石油・ガス産業 | ||

| 皮革加工 | ||

| 繊維産業 | ||

| 化学中間体 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

チオグリコール酸市場の規模はどのくらいですか?

チオグリコール酸市場は2026年に1億3,382万USDの規模を有し、2026年から2031年にかけてCAGR 4.35%で成長し、2031年までに1億6,557万USDに達すると予測されています。

チオグリコール酸需要が最も速く成長している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 5.07%で成長し、全地域の中で最も高い伸びを示しています。

最も高い成長を示すグレードはどれですか?

高純度グレードは2026年から2031年にかけてCAGR 4.66%を記録し、テクニカルグレードを上回っています。

石油会社がTGAベースの抑制剤に切り替える理由は何ですか?

TGAは摂氏70度以上の温度で鉄制御を維持し、EDTAやクエン酸とは異なり腐食を80〜95%低減します。

EU規制はヘアケア処方にどのような影響を与えますか?

EUは消費者向け製品のTGAを8%に制限し、まつ毛への使用を専門家に限定しており、高濃度製品はサロンチャネルへと移行しています。

最終更新日: