土壌滅菌剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.59 十億米ドル |

| 市場規模 (2031) | 1.91 十億米ドル |

| 成長率 (2026 - 2031) | 3.74% CAGR |

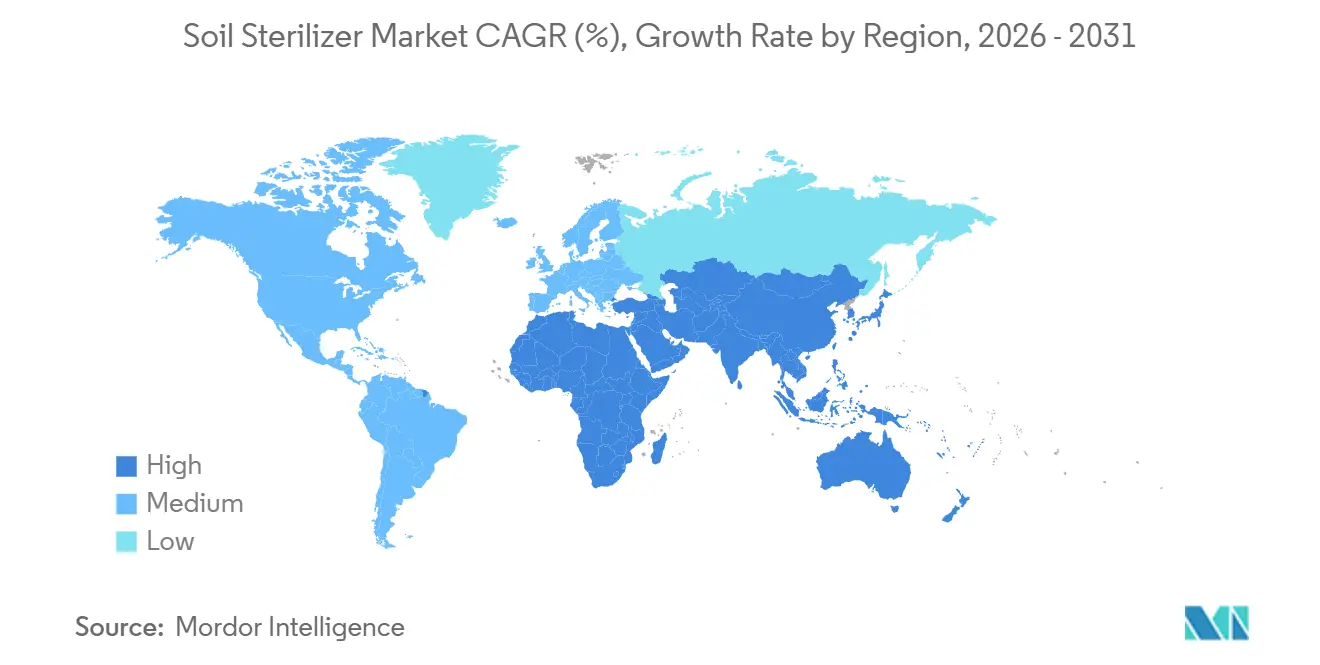

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる土壌滅菌剤市場分析

土壌滅菌剤市場規模は2025年に15億2,000万米ドルと評価され、2026年の15億9,000万米ドルから2031年には19億1,000万米ドルに達すると推定されており、2026年から2031年の期間においてCAGR 3.74%で成長する見込みです。輸出市場における最大残留基準値の厳格な審査、燻蒸剤の規制再登録サイクルの短縮、および温室栽培面積の拡大が、購買基準をヘクタール当たりの最低コストから残留物ゼロへの確実なコンプライアンスへと転換させています。サプライヤーは、ゼロ残留物監査を満たすバイオベースの代替品とともに制御放出型化学物質のバランスを取ることに注力しており、一方で機器ベンダーは小規模農家が求めるリースモデルに適合するモバイル蒸気ユニットを改良しています。世界の土壌滅菌剤市場は、農地面積の拡大よりも技術刷新の速度、ポートフォリオの多様化、および補助金タイミングの整合性に重点を置くようになっています。

主要レポートのポイント

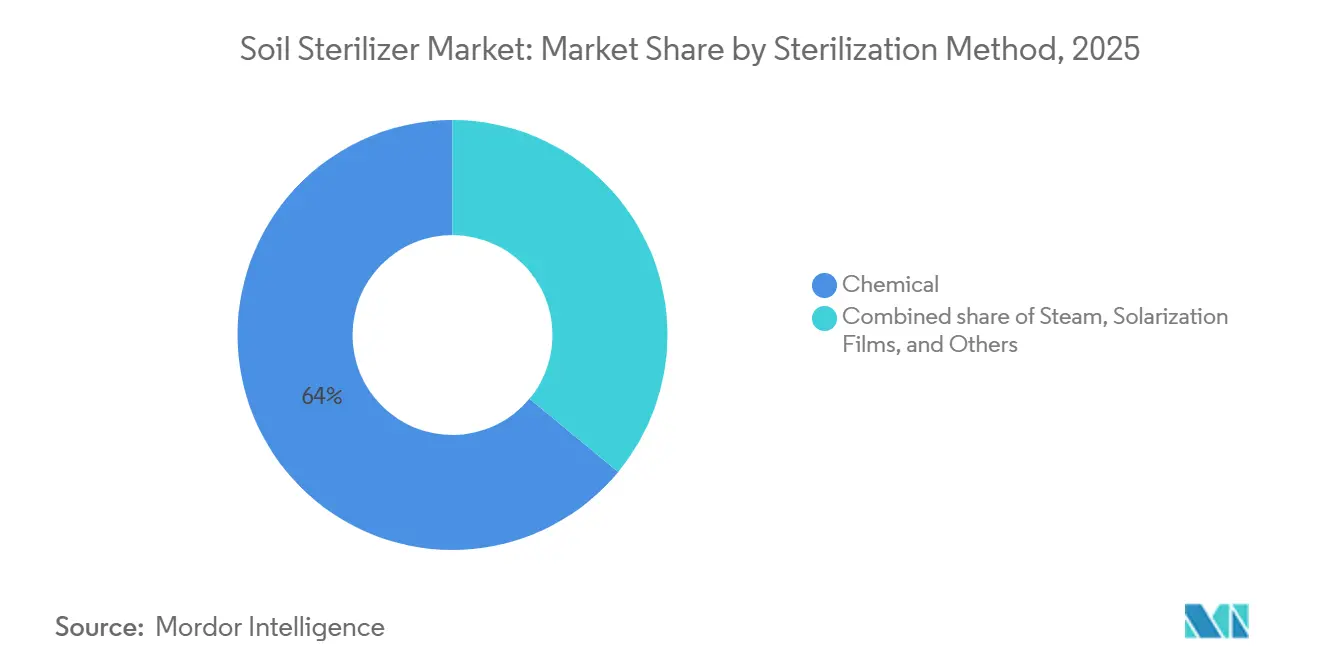

- 滅菌方法別では、化学燻蒸剤が2025年の土壌滅菌剤市場規模において最大の64%のシェアを占め、一方で生物学的方法は2026年から2031年にかけて最速の9.8% CAGRを記録すると予測されています。

- 用途別では、露地農業が2025年の土壌滅菌剤市場シェアの最大51%を占め、温室・育苗場の事業は2026年から2031年にかけて最速の7.5% CAGRを達成する見込みです。

- 作物タイプ別では、野菜が2025年の土壌滅菌剤市場シェアの最大38%を占めていますが、果物生産は2026年から2031年にかけて最速の6.9% CAGRを達成する見込みです。

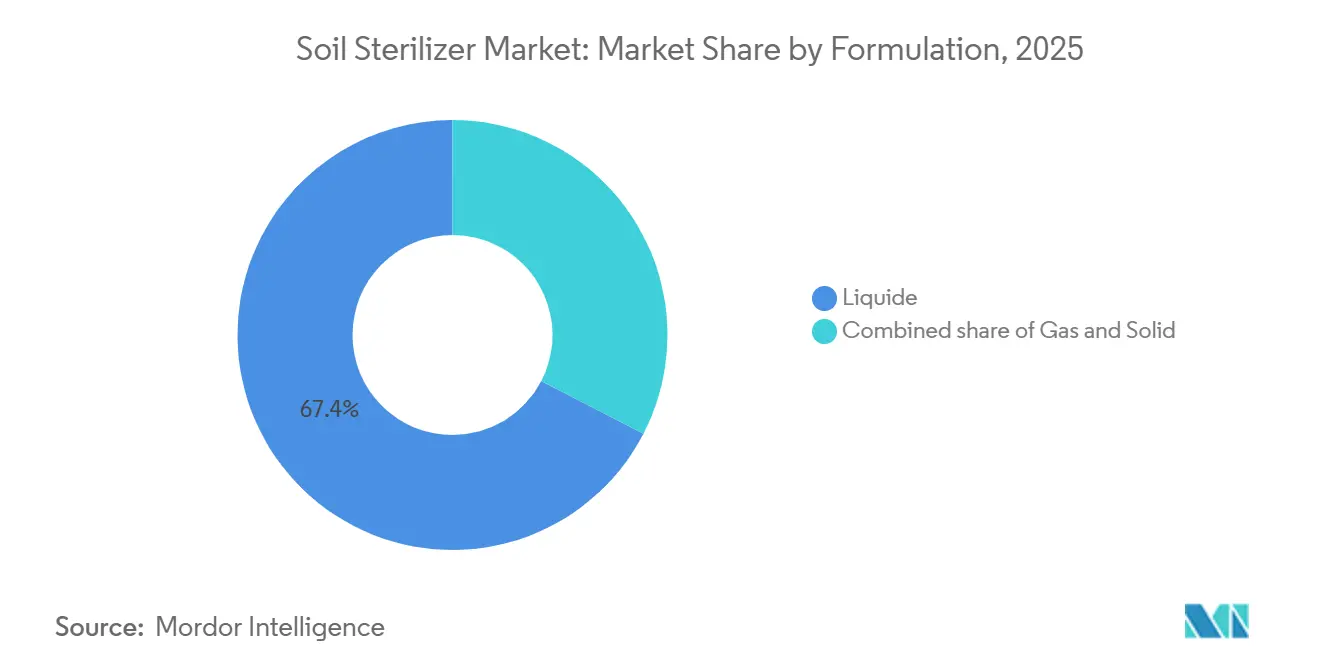

- 製剤別では、液体製品が2025年の土壌滅菌剤市場規模において最大の67.4%のシェアを占め、ガス製剤は2031年にかけて最速の6.5% CAGRで成長すると予測されています。

- 流通チャネル別では、直接販売が最大のシェアを占め、2025年の土壌滅菌剤市場の55%を占めており、オンラインプラットフォームは2026年から2031年にかけて最速の12.2% CAGRで拡大すると予測されています。

- アジア太平洋地域が2025年に最大の38%の貢献を果たし、アフリカは2031年にかけて最速の6.8% CAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の土壌滅菌剤市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 輸出市場における残留物ゼロ農産物への需要の高まり | +1.2% | 欧州連合および北米への輸出国であるアジア太平洋地域に焦点を当てたグローバル | 中期(2〜4年) |

| より厳格な燻蒸剤再登録サイクルが製品寿命を短縮している | +1.0% | 北米および欧州連合、南米への波及あり | 長期(4年以上) |

| 土壌健全性機器の初期用を引き下げる補助金 | +0.8% | アジア太平洋地域中心、欧州連合、および中東の一部での採用 | 短期(2年以内) |

| 温室栽培面積の拡大が繰り返しの滅菌需要を促進 | +0.9% | アジア太平洋、中東、および南欧 | 中期(2〜4年) |

| 活性持続期間を延長する制御放出型バイオ燻蒸剤 | +0.6% | 有機認証ゾーンで早期牽引力を持つグローバル | 長期(4年以上) |

| モノのインターネット対応の自律型蒸気システムによる人件費の削減 | +0.4% | 北米および欧州連合、アジア太平洋でのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸出市場における残留物ゼロ農産物への需要の高まり

欧州委員会が2024年2月に持続可能な使用規制の延期を決定したことで、2030年までに農薬を50%削減するという目標は施行なしの状態となっています[1]出典:欧州委員会、「農場から食卓へ戦略」、europa.eu。しかし、欧州域外のサプライヤーは依然として厳格な最大残留基準値および欧州連合の環境基準への準拠を求める「ミラー条項」に直面しています。2024年に8億3,500万米ドルを稼いだケニアの切り花産業は、2025年4月に発効した欧州連合規則2024/2004の対象となっています。この規則は、偽コドリンガを検出するためにロッテルダムなどの港での積荷の25%のサンプリング率を義務付けており、農薬過剰許容に対してコンテナ1本当たり15,000米ドルを超える高額な拒否手数料のリスクを高めています。これらのリスクを軽減するため、農家はソーラリゼーション、再生可能エネルギーを利用した蒸気処理、および認定バイオ燻蒸剤を採用しています。その結果、輸出業者は残留物ゼロの結果を保証する土壌滅菌剤を優先し、コンプライアンスの取り組みを市場の需要に合わせ、積荷拒否のリスクを低減しています。

より厳格な燻蒸剤再登録サイクルによる急速な技術刷新の強制

米国環境保護庁(EPA)は、連邦殺虫剤・殺菌剤・殺鼠剤法(FIFRA)の下、より頻繁かつ詳細な農薬審査を実施しており、登録プロセスの早い段階で噴霧漂流と毒性学を評価しています。エチレンオキシド(EtO)などの化学物質については、労働者の安全と健康リスクに対処するため、暫定決定が8年以内に再評価されます[2]出典:米国環境保護庁、「1,3-ジクロロプロペン暫定審査」、epa.gov。同様に、300フィートのバッファーゾーンを導入した1,3-ジクロロプロペンに関する2024年の規制措置は、都市近郊のイチゴ栽培地域での使用を制限しています。欧州連合もこのトレンドを反映しており、メタム-ナトリウムの承認が2026年まで限定的に延長されたことは、世界的により厳格な監視を示しています。これらの規制上の圧力は市場を再形成しており、強力な規制対応能力を持つ企業が有利になる一方、小規模製剤業者はコルテバが2025年にBASF SEとマスタード遺伝学で行ったような協力関係を通じて市場から撤退するか、パートナーシップを模索しています。この進化する状況は、規制上のハードルが少ない蒸気およびバイオベースの土壌滅菌剤の採用を加速させています。コンプライアンスとイノベーションへの推進力が、より安全で持続可能な代替品への急速な移行を促進し、土壌滅菌剤市場における競争を再定義しています。

土壌健全性機器の初期費用を引き下げる補助金

補助金は、蒸気滅菌器などの土壌健全性機器の採用における財政的負担を軽減する上で重要な役割を果たしており、回収期間を5年から3シーズン未満に大幅に短縮します。マサチューセッツ州の農場準備助成プログラム(FRGP)のようなプログラムは、最大5万米ドルを提供し、プロジェクトコストの80%をカバーすることで、このような投資をより利用しやすくしています[3]出典:マサチューセッツ州農業資源局、「農場準備助成金」、mass.gov 。ドイツのラインラント=プファルツ州や日本の北海道でも同様の取り組みが機器コストの30〜50%を補助しており、トマト温室などのセクターでの採用を加速させています。アジア太平洋地域では、中国農業省が2024年に緑色病害虫管理のために200億人民元(2億8,000万米ドル)を配分し、この地域を補助金主導の採用のハブとして確立しています。これらのインセンティブは、地域的な採用を促進するだけでなく、メンテナンスとトレーニングのためのサービスエコシステムを生み出します。これらの助成機会に合わせて製品発売を行うベンダーは一貫して市場シェアを獲得しており、補助金が採用、エコシステム開発、および市場成長に与える相互連関的な影響を浮き彫りにしています。

温室栽培面積の拡大による繰り返しの滅菌需要の促進

保護栽培は着実に成長しており、トルコだけでも2024年までに6万ヘクタール以上が追加され、それぞれが年間最大4回の滅菌を必要としています。CM Regeroなどのモバイル蒸気請負業者は1日当たり約1ヘクタールを処理しており、複数の作物サイクルに対して使用ごとのレンタルモデルを実用的なものにしています。密閉構造は病原体を再循環させ、時間の経過とともに化学的有効性を低下させ、物理的または生物学的菌方法への移行を促進しています。蒸気システムはディーゼルに依存していますが、リースオプションは燃料コストリスクをサービスプロバイダーに分散させ、採用を促進しています。アジア太平洋地域と南欧で温室栽培面積が拡大するにつれ、頻繁な滅菌の必要性が高まり、土壌滅菌剤市場の安定した成長を促進しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 長期にわたるオペレーターライセンス要件がサービス拡大を遅らせる | -0.6% | 北米および欧州連合 | 中期(2〜4年) |

| 小規模農家向け固定式蒸気ユニットの高い初期費用 | -0.5% | グローバル、アフリカ、南アジア、南米で深刻 | 長期(4年以上) |

| 集約的農業地帯における従来型化学物質へのセンチュウの耐性 | -0.4% | カリフォルニア、スペイン、イスラエル、および中国の一部地域 | 短期(2年以内) |

| 電気パルス滅菌の複数シーズンにわたるデータの不足 | -0.2% | 欧州連合および日本のパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長期にわたるオペレーターライセンス要件がサービス拡大を遅らせる

カリフォルニア州では、圃場燻蒸剤の取り扱いに40時間のトレーニングと試験が必要であり、採用コストが増加しています。一方、欧州連合の植物保護製品規則は、スペインの20時間からドイツの60時間まで国ごとに異なるトレーニング期間を設けており、複雑さを増しています。これらの規制は新規申請者を抑制し、請負業者の利用可能性を低下させ、認定企業の人件費を押し上げています。製品発売から1年以上遅れることが多いカリキュラムの更新の遅れは、次世代燻蒸剤の採用をさらに妨げています。その結果、認定オペレーターにアクセスできない小規模な都市近郊農家は、処理を遅らせるか、規制外の投入物を使用するかのいずれかを選択し、病害防除を損ない、最終的に土壌滅菌剤市場の成長可能性を制限しています。

小規模農家向け固定式蒸気ユニットの高い初期費用

担保上の課題が商業貸し手を抑制し、農家を輸出通関問題のリスクがあっても安価な化学的代替品に向かわせています。協同組合所有モデルはオランダやイスラエルなどの国では成功していますが、農業が分散している地域では調整上の障壁に直面しています。2024年に燃料価格が30%上昇し、ディーゼルが運営コストの大部分を占めることで、財務リスクが高まっています。より強力な補助金や使用ごとのレンタルオプションがなければ、小規模農家が蒸気技術を採用する可能性は低く、土壌滅菌市場への普及が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

滅菌方法別:化学が依然として主流、生物学的方法が急成長

2025年の土壌滅菌剤市場シェアの64%を占める化学燻蒸剤は、露地畑作物におけるコスト効の高さから主流の地位を維持しています。しかし、生物学的方法は小さなシェにとどまっているものの、有機認証農地の増加と残留物規制の厳格化に牽引され、2026年から2031年にかけて9.8% CAGRで急速に成長する見込みです。21%のシェアを持つ蒸気・熱滅菌は、継続的な生産のために高い支出を正当化できる温室事業に対応しており、7%のソーラリゼーションフィルムは乾燥地域に集中し、夏季に50℃の致死的な土壌温度を達成しています。このセグメント化は、コスト主導の従来型農場とコンプライアンス重視の特産農家との間の市場分断を反映しています。

農家は、単一モード障害のリスクを軽減するために、低用量合成燻蒸剤とカプセル化バイオ活性物質を組み合わせた統合プログラムの試験を増やしています。機器メーカーが推進するモジュール式ボイラーシステムは、圃場での機動性を高め、ヘクタール当たりのコストを削減します。2026年までのメタム-ナトリウムに関する規制の明確化は一時的な安定をもたらしていますが、多国籍企業がポートフォリオを多様化するにつれて、生物学的ソリューションへの移行は明らかです。市場の軌跡は、MustGrowやDraslovkaなどの企業が複数シーズンにわたる有効性を実証できるかどうかにかかっており、市場ダイナミクスを再形成し、持続可能で効果的な滅菌ソリューションへの移行を促進する可能性があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:露地栽培が最大、温室が最速成長

露地農業は土壌滅菌剤市場の最大シェアを占め、2025年の市場の51%を占めており、深部浸透型燻蒸剤を必要とするジャガイモ、ニンジン、イチゴなどの作物によって牽引されています。しかし、温室・育苗場の用途は最も急成長するセグメントとして台頭しており、2026年から2031年にかけて7.5% CAGRが予測されています。この成長は、各作物サイクル後の滅菌の必要性によって促進されており、製品使用頻度を大幅に増加させ、温室を市場拡大の主要な推進力として位置付けています。自治体の農薬規制は市場をさらに形成しており、特に芝生・観賞植物の用途では、従来の化学物質への制限が蒸気およびソーラリゼーション方法の採用を加速させています。

同様に、林業・造園セクターは苗木育苗場での土壌処理に依存して立枯病などの病害に対処しており、多様な用途にわたる滅菌の重要な役割を強調しています。地域のダイナミクスも市場の進化を浮き彫りにしています。スペインのアルメリア地域では、密集した温室インフラにより蒸気のレンタルモデルが栄しており、小規模オペレーターにとってコスト効率の高い使用が可能となっています。一方、露地栽培では、狭い植え付け期間中の蒸気システムのスループットの限界が化学燻蒸剤への依存を強化しています。芝生管理では、厳格な作業者再入場間隔要件を満たすために温水注入システムが好まれています。マサチューセッツ州準備助成金などの政策措置は、温室用途の成長可能性をさらに強調し、土壌滅菌剤市場の将来の拡大を促進する役割を確固たるものにしています。

作物タイプ別:野菜が市場シェアを支配、果物が成長を牽引

野菜は2025年の土壌滅菌剤市場において38%の最大シェアを占め、温室や高トンネルでのトマト、レタス、ピーマンの広範な栽培によって牽引されています。イチゴや核果類を中心とした果物は、輸出残留物要件とセンチュウ耐性に牽引され、2026年から2031年にかけて6.9% CAGRで成長すると予測されています。主に種子生産やプレミアム有機小麦に使用される穀物・穀類は、より高いマージンが処理を正当化する場合に大きく貢献しており、市場の9%を占める油糧種子・豆類はヒヨコマメやレンズマメの輪作における根腐れなどの課題に影響を受けています。

2024年のカリフォルニア州の28億米ドルのイチゴ産業は、害虫感受性の管理における土壌滅菌剤の重要な役割を強調しており、バッファーゾーンの拡大が沿岸農地のパターンを再形成しています。一方、スペインとイスラエルの野菜事業は欧州連合規制に準拠するためにバイオ燻蒸剤を採用しています。商品穀物の滅菌はコスト制約から依然として限定的ですが、ヘクタール当たり150米ドル以下の超低コスト微生物処理は戦略的な機会を提供しています。果物のプレミアム価格設定は高い投入コストを相殺するだけでなく、その成長勢いを強化し、土壌滅菌剤市場における主要な推進力として位置付けています。

製剤別:液体が主流、ガスが成長をリード

メタム-ナトリウムとジメチルジスルフィドの点滴灌漑での効率的な使用によって牽引された液体製剤は、2025年の土壌滅菌剤市場収益の67.4%を占めました。ガス製剤は2026年から2031年にかけて6.5% CAGRが予測されており、1,3-ジクロロプロペンの深い土壌浸透性により30センチメートル以下の根こぶセンチュウに効果的に対処できることから注目を集めています。ダゾメットなどの固体粒剤は8%のシェアを持ち、育苗用培土などのニッチな用途に対応しています。機器収益は補助金プログラムと交換サイクルにますます結びついており、リース契約がベンダーと顧客の関係を強化しています。

果樹園や多年生果物農園におけるガスベース滅菌剤への需要の高まりは、強固な根系を支えるためのより深い土壌浸透の必要性を浮き彫りにしています。同時に、液体カプセル化の進歩は、欧州連合の排出規制に合わせて場外への漂流を低減することを目指しています。固体粒剤は注入機器を持たない小規模農家にとって実用的な選択肢であり続けていますが、その性能は土壌水分に依存しています。機器メーカーがサービスベースの収益モデルへと移行していることは、定期的な収入源への市場の注目を強調しており、多様な顧客ニーズを満たすための製品イノベーションとサービス提供の整合という広範なトレンドを反映しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:直接販売がリード、オンラインプラットフォームが急成長

直接販売は2025年の土壌滅菌剤市場シェアの55.0%を占め、農家が運営リスクを低減するアグロノミーサポートとコンプライアンスガイダンスのバンドルに依存していることによって牽引されています。農場での試験と複数シーズンの供給保証を提供するこれらの契約は、ジェネリック代替品と比較して高いコストを正当化します。一方、オンラインプラットフォームは2026年から2031年にかけて12.2% CAGRで成長すると予測されており、制限使用規制から免除されたソーラリゼーションフィルム、バイオ燻蒸剤濃縮物、および交換部品の注文の利便性によって牽引されています。これらのチャネルは合わせて、フルサービス関係の現在の優位性を浮き彫りにしながら、将来の需要におけるデジタルの利便性への移行を示しています。

販売店・流通業者の販売拠点は、農場近くの在庫確保と収穫サイクルに合わせた信用条件の提供により、2025年も引き続き重要な役割を果たしました。レンタル・サービスモデルは市場シェアは小さいものの、欧州、トルコ、メキシコの温室クラスターが資本支出を避けるためにヘクタール当たりの蒸気処理の支払いを採用するにつれて、2026年から2031年にかけて着実に拡大しています。これらの補完的なチャネルは、多様な農家のニーズに対応し、技術的・財政的サポートが製品の複雑さと一致することを確保することで市場のバランスを保っています。これらの流通チャネルは全体として、進化する農家の好みと運営要件に適応しながら、土壌滅菌剤市場を安定させています。

地域分析

2025年、アジア太平洋地域は38%のシェアで市場をリードし、中国の保護栽培の拡大とインドの残留物準拠輸出への注力によって牽引されました。蒸気機器コストの最大50%をカバーする政府補助金が回収期間を短縮し、バイオ燻蒸剤の採用を加速させています。2026年から2031年にかけて6.8% CAGRが予測される最も急成長する地域であるアフリカは、欧州連合の需要を満たすためにケニア、エジプト、南アフリカで温室トマトと切り花の生産を拡大しており、輸出監査の増加と土壌健全性ツールへの国家助成金によって支援されています。

北米は、環境保護庁の再登録審査に関連するより高いコンプライアンスコストを相殺する米国の州助成金の恩恵を受けています。欧州は、持続可能な使用規制の後退による課題にもかかわらず、農場レベルの補助金が欧州連合の農薬削減目標と一致するにつれて、非化学的方法への移行を進めています。南米は園芸に多様化しており、センチュウの圧力が燻蒸剤と蒸気滅菌の採用を促進しています。中東では、頻繁な滅菌を必要とする砂漠温室への投資がモバイル蒸気サービスへの需要を維持しています。

世界的に、補助金プログラム、温室拡大、および残留物規制の厳格化は、バイオ燻蒸剤、蒸気滅菌、およびソーラリゼーションの採用を促進する相互連関したドライバーです。助成サイクルに合わせて製品発売を行うベンダーは、農家が資金調達の利用可能性に合わせて購入のタイミングを計るため、市場シェアを獲得しています。モバイル機器のレンタルと制御放出型製剤は参入障壁をさらに低下させ、中小規模農場での採用を促進しています。これらの相互連関したダイナミクスは、2031年にかけて世界の土壌滅菌剤市場を集合的に強化・拡大しています。

競合状況

2025年の土壌滅菌剤市場は中程度に集中しており、上位5社のサプライヤーが収益の大部分を占めています。BASF SEとSyngenta Group Co., Ltd.は、サービスの深さと規制コンプライアンスにおいてベンチマークを設定することで市場をリードしています。BASF SEは土壌燻蒸剤を葉面製品と統合しており、2025年のブラジルでのIntegral Proの発売に見られるように、統合病害虫管理契約を支援し、複数年にわたる数量を確保しています。Syngenta Group Co., Ltd.は広範な販売店ネットワークを活用して、化学製品と並んで蒸気機器パートナーシップをクロスセルし、温室コンソーシアムの切り替えコストを高める包括的なポートフォリオを構築しています。

Corteva, Inc.、UPL Limited、FMC Corporationを含む他の主要プレイヤーは、グローバルロジスティクスと地域製造を通じてポジションを強化しながら、バイオベースのパイプラインに多様化しています。Corteva, Inc.の2024年のBASF SEとのクリアフィールドマスタード遺伝学開発のパートナーシップは、合成規制の厳格化を受けたバイオ燻蒸剤原料への戦略的転換を反映しています。UPL Limitedは新興市場での地域化製剤に注力し、コスト効率の高い有効成分と中小規模農場向けのアグロノミー顧問サービスを組み合わせています。FMC Corporationは欧州と北米の規制制限に対処するために精密散布ツールとカプセル化化学物質を重視しています。

革新的なニッチプレイヤーも市場をさらに形成しています。MustGrow Biologics Corp.とDraslovkaはそれぞれ2024年にマスタード種子抽出物とエタンジニトリルの承認を取得し、段階的に廃止された燻蒸剤が残したギャップを狙っています。CM Regero Industries SASやSoil Steam International ASなどの地域専門業者はモバイル蒸気ユニットのレンタルを提供し、資本支出を管理可能な運営コストに転換しています。Precision Combustion Inc.はGPSマッピングを備えた触媒式蒸気発生器を提供し、燃料効率と均一な土壌温度を実現し、北米の労働力不足の農家に訴求しています。規制が製品ライフサイクルを短縮し、補助金が非化学的ソリューションを優遇するにつれて、市場はバイオベースのポートフォリオ、レンタルサービス、および精密機器へと収束しています。既存プレイヤーと新規参入者の間のこの相互連関した進化は、2031年にかけて土壌滅菌剤市場の成長を促進すると予想されています。

土壌滅菌剤産業のリーダ企業

BASF SE

Syngenta Group Co., Ltd.

Corteva, Inc.

UPL Limited

FMC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:BASF SEとCorteva, Inc.はインドでクリアフィールドマスタード生産システムを導入し、BASFのKifixハービサイドと非遺伝子組み換え除草剤耐性マスタードハイブリッドを組み合わせて、オロバンケの蔓延を抑制し、収量を保護し、インドの800万ヘクタールのマスタードセクターを支援しました。

- 2025年11月:BASF SEはブラジルでIntegral Pro殺菌剤を発売し、フザリウムおよびセルコスポラに対する土壌処理を補完しました。より広範なポートフォリオは農家が葉面および土壌ソリューションをバンドルすることを促し、これは滅菌剤プログラムへの全体的な支出を増加させ、市場成長を支援する慣行です。

- 2024年11月:欧州委員会はメタム-ナトリウムの承認を2026年12月31日まで延長し、より厳格なバッファー要件を追加しました。この規制の明確化は突然の製品撤退を防ぎ、燻蒸剤の供給を安定させ、関連する散布機器とシーリングフィルムへの需要を維持しています。

世界の土壌滅菌剤市場レポートの範囲

土壌滅菌剤とは、熱、蒸気、化学燻蒸剤などの方法または薬剤であり、土壌中の有害な病原体、害虫、雑草の種子、および細菌を除去するために使用されます。その使用は健全な苗木を促進し、病害のリスクを最小化します。土壌滅菌剤市場レポートは、滅菌方法(化学、蒸気、ソーラリゼーション、生物学的)、用途(露地栽培、温室、芝生、林業)、作物タイプ(野菜、果物、穀物、油糧種子)、製剤(液体、ガス、固体、機器)、流通チャネル(直接販売、販売店、オンライン、レンタル)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で表示されています。

| 化学 |

| 蒸気 |

| ソーラリゼーションフィルム |

| 生物学的 |

| 露地農業 |

| 温室・育苗場 |

| 芝生・観賞植物 |

| 林業・造園 |

| 野菜 |

| 果物 |

| 穀物・穀類 |

| 油糧種子・豆類 |

| 液体 |

| ガス |

| 固体 |

| 直接販売 |

| 販売店 |

| オンライン |

| レンタル |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 滅菌方法別 | 化学 | |

| 蒸気 | ||

| ソーラリゼーションフィルム | ||

| 生物学的 | ||

| 用途別 | 露地農業 | |

| 温室・育苗場 | ||

| 芝生・観賞植物 | ||

| 林業・造園 | ||

| 作物タイプ別 | 野菜 | |

| 果物 | ||

| 穀物・穀類 | ||

| 油糧種子・豆類 | ||

| 製剤別 | 液体 | |

| ガス | ||

| 固体 | ||

| 流通チャネル別 | 直接販売 | |

| 販売店 | ||

| オンライン | ||

| レンタル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2026年の土壌滅菌剤市場の規模はどのくらいですか?

土壌滅菌剤市場規模は2026年に15億9,000万米ドルと予測されています。

収益をリードする滅菌方法はどれですか?

化学燻蒸剤は2025年の土壌滅菌剤市場収益において最大の64%のシェアを維持しており、ヘクタール当たりの低コストソリューションを好む露地作物によって牽引されています。

最も急成長している用途セグメントはどれですか?

温室・育苗場の事業は2026年から2031年にかけて最速の7.5% CAGRを達成しており、保護栽培では年間3〜4回の土壌処理が必要です。

2031年までに最も急成長する地域はどこですか?

アフリカは2026年から2031年にかけて最速の6.8% CAGRを示しており、残留物ゼロの土壌処理を必要とする温室トマトと花卉輸出の拡大によって牽引されています。

最終更新日: