徐放性肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.30 十億米ドル |

| 市場規模 (2031) | 6.57 十億米ドル |

| 成長率 (2026 - 2031) | 8.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる徐放性肥料市場分析

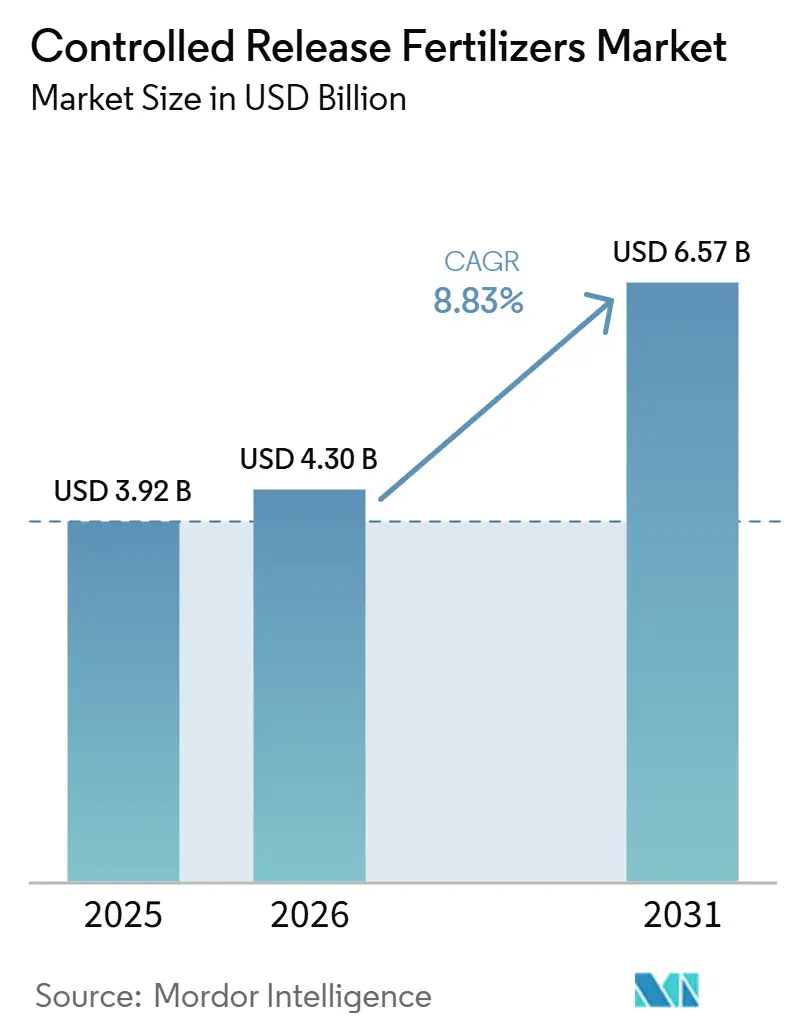

徐放性肥料市場規模は2025年に30億9,200万米ドルと評価され、2026年には43億米ドルに達し、さらに2031年までに65億7,000万米ドルへと拡大し、2026年から2031年の予測期間中に8.8%のCAGRを記録すると予測されています。栄養素損失に対する監視の強化、施用効率を高めるレジン価格の上昇、ポリマー生分解性に関する欧州連合の新規制が、製品の処方見直しと需要を加速させています。農業者はまた、1回または2回の基肥施用で4回から6回の圃場訪問を代替できるため、長期持続型顆粒を活用して労働力不足を補っています。センサーデータと可変施肥機を組み合わせた精密農業プラットフォームは、価格プレミアムに対するリターンを提供することで、対象作付面積をさらに拡大しています。一方、水ストレスの高い地域では、溶脱や流出を抑制するために緩効性顆粒と点滴灌漑を組み合わせています。ポリエチレンおよびポリウレタン原料の供給逼迫により、生産者は2028年の生分解性期限に適合し、石油化学品の価格変動リスクを低減するデンプン・ポリエステルブレンドへの移行を余儀なくされています。

主要レポートの要点

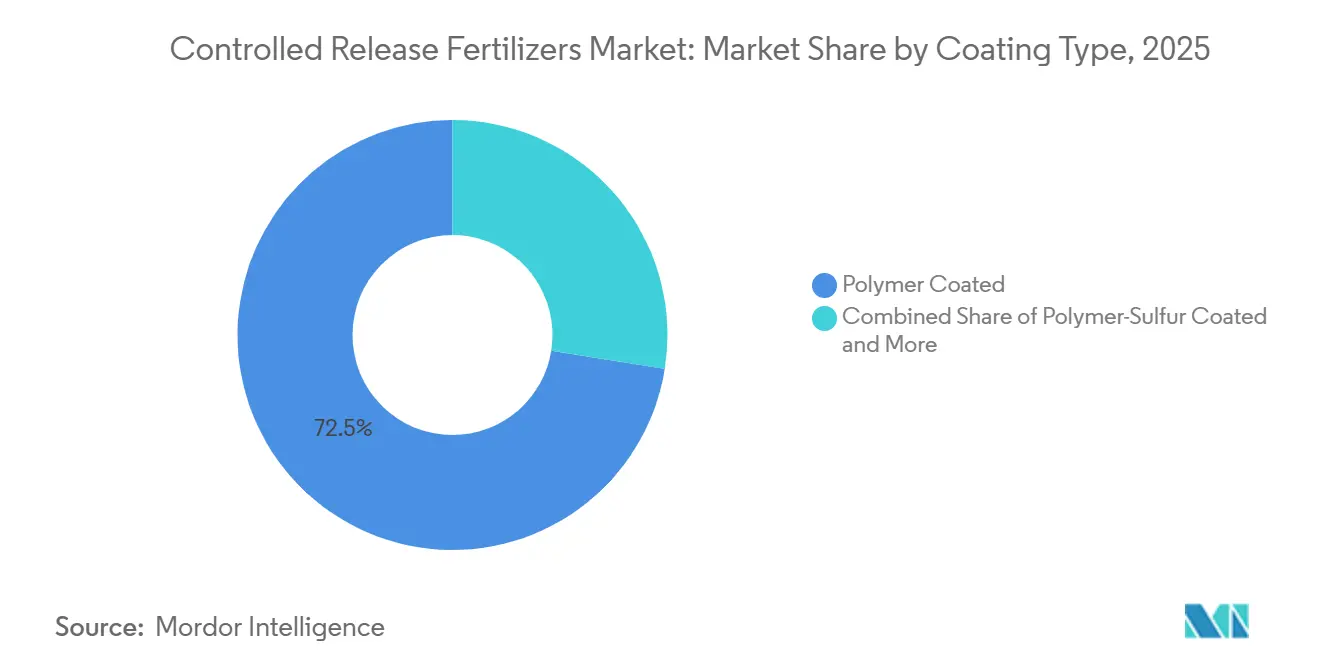

- コーティングタイプ別では、ポリマーコーティング製品が2025年の徐放性肥料市場シェアの最大72.5%を占め、2026年から2031年にかけて7.4%のCAGRで最も速く成長するセグメントと予測されています。

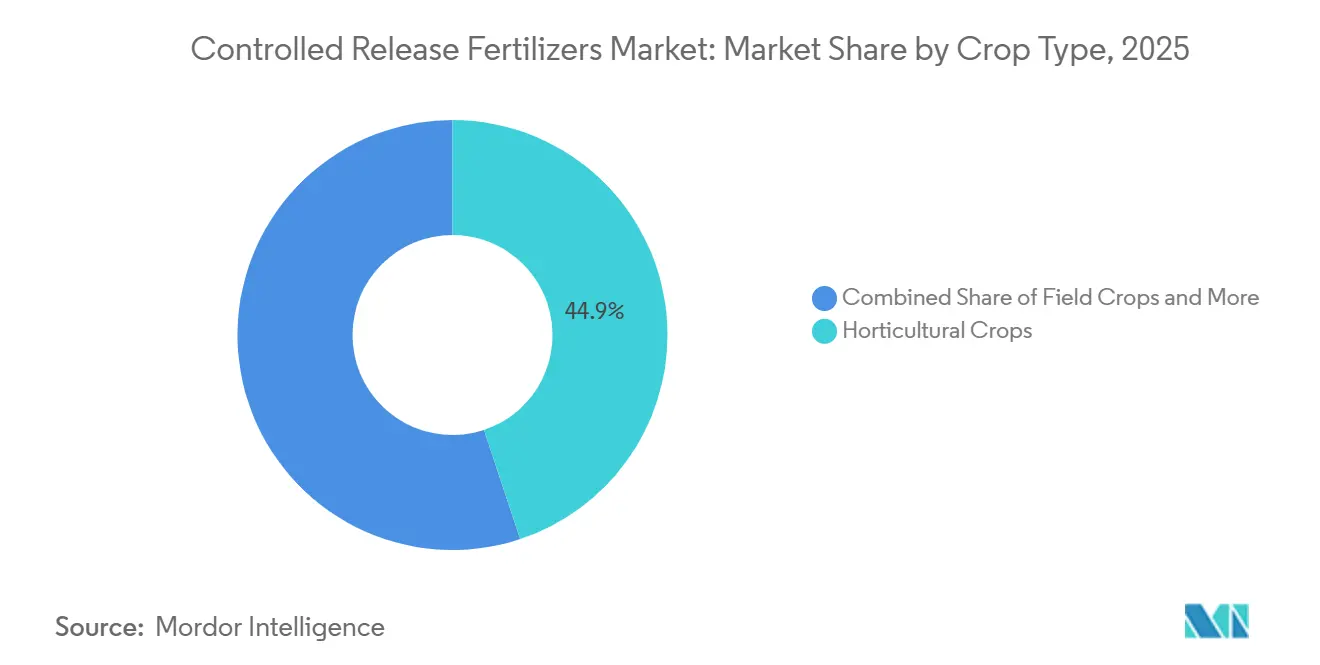

- 作物タイプ別では、園芸作物が2025年の徐放性肥料市場規模において最大のシェアを占め、市場総収益の44.9%を占めました。一方、芝生・観賞用作物は2031年までに7.2%のCAGRで最も速く拡大すると予測されています。

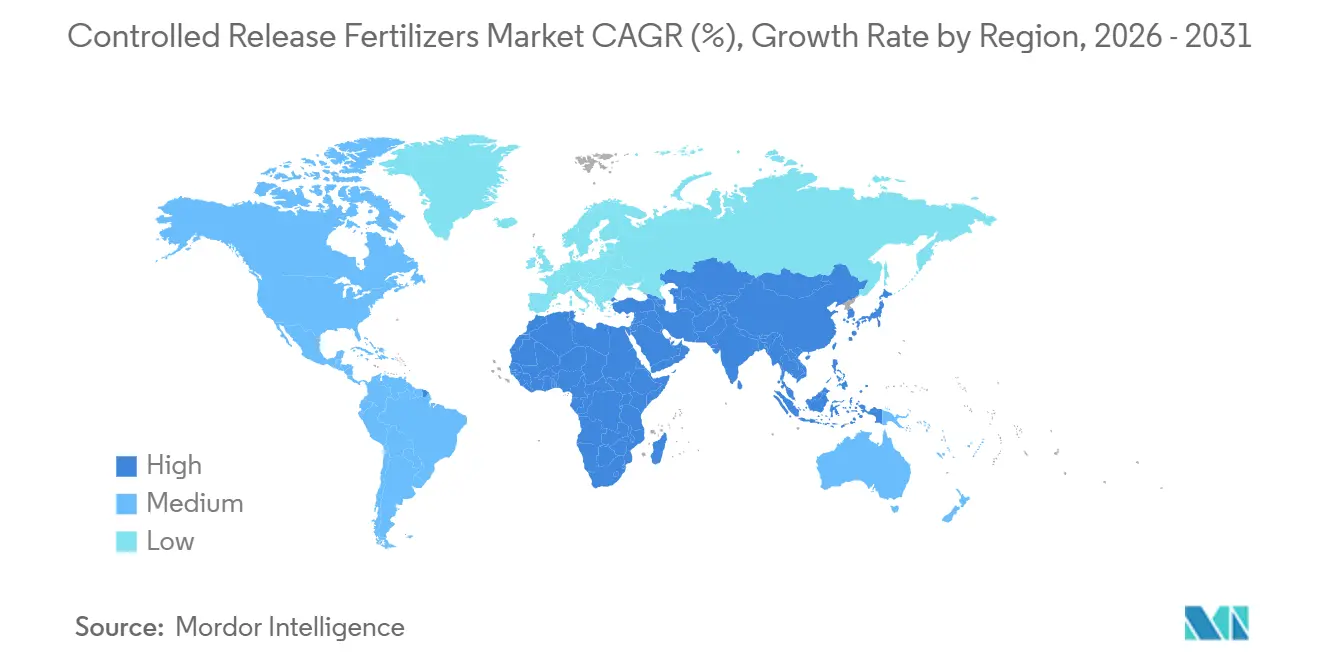

- 地域別では、北米が2025年に31.2%で最大の市場シェアを占め、アジア太平洋地域が2031年までに7.6%のCAGRで最も速く成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の徐放性肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 精密農業技術の統合 | +1.2% | 北米、西欧、オーストラリア | 中期(2〜4年) |

| 環境規制と持続可能性規則 | +1.5% | 欧州、北米、および2027年以降アジア太平洋で加速 | 長期(4年以上) |

| 水不足と灌漑効率 | +1.3% | 中東・アフリカ、地中海欧州、米国西部、中国北部 | 中期(2〜4年) |

| 労働コスト削減と施用の利便性 | +0.9% | 北米、西欧、日本、都市近郊アジア太平洋 | 短期(2年以内) |

| 気候変動への適応と作物の耐性 | +0.8% | 世界全体、特に南アジアおよび干ばつが多いサハラ以南アフリカで顕著 | 長期(4年以上) |

| 食料安全保障と生産性の最適化 | +1.1% | 南アジア、東南アジア、サハラ以南アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

精密農業技術の統合

可変量散布機が土壌水分プローブや栄養素センサーと同期し、農業者はプレミアムに見合う地帯にのみコーティング顆粒を施用できるようになっています[1]出典:米国農務省農業研究局、「コーンベルトにおける可変量窒素」、ars.usda.gov。中西部の圃場試験では、収量を損なうことなく窒素使用量を20%〜40%削減し、生産者が地域の降雨量に合わせて放出曲線をカスタマイズする直接調達契約を推進しています。農業機械メーカーはすべての施用を記録するモノのインターネット(IoT)モジュールを組み込んでおり、これは北米と欧州の新たな認証審査に対応する機能です。栄養素処方を種子および作物保護パッケージと連携させることで、サービスプロバイダーは顧客をプラットフォームに結びつけるデータ駆動型バンドルを構築しています。これらのデジタル接点は、収量向上と環境コンプライアンスの両方を定量化することで、徐放性肥料市場の採用曲線を短縮しています。

環境規制と持続可能性規則

欧州規則2024/2770は、栄養素放出期間に加えて48ヶ月以内にコーティングの90%が生分解されることを義務付けており、従来のポリエチレンシェルは不適格となっています[2]出典:欧州化学物質庁、「ポリマーコーティングの生分解性に関する規則2024/2770」、echa.europa.eu。多国籍企業はデンプンブレンドおよびポリカプロラクトンに向けて研究開発予算を振り向けていますが、圃場性能は温度と水分によって異なります。カリフォルニア州は2025年に既存の安全消費者製品(SCP)プログラムおよび新たなセクター別法律を通じてマイクロプラスチックの規制を開始しました。さらに、米国の他の州も同様の法令を起草しています。ICL Groupは2025年にバイオコーティングパイロットラインに2,000万米ドルを拠出し、Haifa Groupはオランダの研究機関と提携して温室条件下でデンプン・ポリエステルフィルムを検証しました[3]出典:ICL Group、「2025年年次報告書」、icl-group.com。これらの投資は、徐放性肥料市場を支える放出精度を犠牲にすることなく2028年の期限を達成することを目的としています。

水不足と灌漑効率

乾燥・半乾燥地域における水不足の深刻化が、限られた灌漑サイクルに合わせて栄養素放出を同期させる徐放性肥料(CRF)の採用を加速させています。サウジアラビアの温室システムでは、CRFが循環式水耕栽培と組み合わされ、露地施肥灌漑と比較して水消費量を削減しています。イスラエルの地下点滴灌漑では、長期乾燥期間中の栄養素供給を維持するためにコーティング尿素の統合が進んでおり、このモデルはモロッコやヨルダンにも拡大しています。樹木作物やブドウ園では、土壌水分が意図的に制限されている場合でも安定した栄養素供給を確保することで、CRFが不足灌漑戦略を支援しています。これらの農学的・水効率的メリットにより、CRFは水不足農業市場における持続可能な水管理の重要な投入資材としての位置付けを強化しています。

労働コスト削減と施用の利便性

4回の分割施用を1回のコーティング基肥施用に置き換える農業者は、労働時間を削減しています。日本の苗木業者は、時給1,100円以上を稼ぐ高齢化した労働力を補うためにポリマーコーティング肥料を採用しています。フロリダ州とアリゾナ州のゴルフコース管理者は、シーズン前の1回処理に依存してピークプレー期間中の芝の色を維持し、スタッフの残業を削減しています。ケニアのトウモロコシ試験では、1回のコーティング施用が3回の尿素施用を行う近隣農家と同等の収量を達成し、小規模農家への価値を証明しました。この利便性の優位性は、投入価格が上昇しても徐放性肥料市場への忠誠心を固めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い生産コストと価格プレミアム | -1.0% | 南アジア、東南アジア、サハラ以南アフリカ | 短期(2年以内) |

| 農業者の認知度の低さと技術的格差 | -0.7% | 南アジア、サハラ以南アフリカ、南米 | 中期(2〜4年) |

| 微粒子脱落の懸念とトレーサビリティロビー活動 | -0.5% | 北米、欧州、オーストラリア、日本 | 中期(2〜4年) |

| インフレによるポリマーコスト急騰によるマージン圧迫 | -0.9% | 世界全体、特に垂直統合を欠く生産者で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い生産コストと価格プレミアム

ポリマーコーティング肥料は補助金付き従来型尿素よりも大幅に高い価格設定となっており、長期的な農学的メリットにもかかわらず、価格に敏感な小規模農家の採用を制限しています。コーティングラインの設置に通常1,000万〜1,500万米ドルの高い資本投資が必要であることが参入障壁となり、いくつかの地域で集中した市場構造に寄与しています。さらに、2025年のブラジルなど主要農業経済国における通貨安が輸入・原材料コストを増加させ、価格差をさらに拡大させました。政策枠組みがこれらの肥料の環境効率メリットを補助金構造に組み込まない限り、徐放性肥料の高い初期コストは採用を制限し、市場全体の成長を緩やかにし続ける可能性が高いです。

農業者の認知度の低さと技術的格差

バングラデシュとエチオピアでの調査では、農業者の30%未満しか放出曲線を理解していないことが示されています。土壌への混和ではなく地表への散布施用は、効率向上の半分を損なうことが多く、懐疑論を強化しています。多くの案件を抱える普及員はデモンストレーションの時間が不足しており、言語の壁が技術ガイドの普及を妨げています。徐放性顆粒と緩効性有機物の混同が過少または過剰施用につながっています。圃場学校とモバイルアプリによるこの知識格差の解消が、徐放性肥料市場にとって極めて重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コーティングタイプ別:ポリマーの優位性がバイオベースの台頭に直面

ポリマーコーティング肥料は最大のコーティングタイプとして台頭し、2025年の徐放性肥料市場規模の72.5%を占め、自動施用機との互換性に支えられて2031年までに7.4%のCAGRで拡大すると予測されています。ポリエチレンとポリウレタンが主流を占めているのは、層の厚さと添加剤パッケージによって透過性を精密に調整できるためですが、欧州連合の生分解性規制によりポリカプロラクトンおよびデンプン・ポリエステルフィルムへの転換が加速しています。ポリマー・硫黄コーティング肥料は、グレートプレーンズおよびカナダプレーリーにおける窒素と硫黄の二重ニーズに対応し、畑作農家に適度な価格上昇で付加価値を提供しています。ワックスおよびレジンコーティングは、6か月から12か月の放出が標準となっている芝生・苗木のニッチチャネルに残存しています。2025年に出願された特許では、温暖な時期に栄養素の流出を促進し、冷涼な時期に抑制する温度応答型層が記述されており、作物の吸収曲線に合致しています。

欧州規則2019/1009と2024年生分解性改正の規制上の重複は、大規模に処方を再設計できる垂直統合型サプライヤーに有利に働いています。研究開発の深みを欠く中小規模の地域コーターは、レジンイノベーターとの提携を余儀なくされるか、市場シェアを失うリスクに直面しています。一方、肥料ホッパーを備えた密播種機は、自由流動性の均一な顆粒を必要としており、これはポリマーが得意とする特性です。こうした相互作用により、バイオベースの競合品が新たな領域を開拓する中でも、ポリマーコーティングは徐放性肥料市場の中核に位置し続けています。

作物タイプ別:園芸が収益を牽引

園芸作物は2025年の徐放性肥料市場規模の44.9%を占め、最大の作物セグメントを代表しています。この需要は、長期的な栄養素放出と栄養素利用効率の向上から恩恵を受ける温室野菜、果物、苗木、その他の高付加価値作物によって牽引されています。地元産・持続可能な農法で生産された食品に対する消費者の嗜好が温室の拡大を促進し続けています。さらに、認証プログラムや栄養素管理イニシアチブが、園芸システムにおける徐放性肥料の採用をさらに促進しています。

芝生・観賞用作物は2031年までに7.2%のCAGRで最も速く成長すると予測されています。この成長は、造園プロジェクト、ゴルフコース、スポーツ施設、都市緑地によって牽引されており、これらはすべて施肥回数を減らしながら安定した栄養素供給を必要としています。畑作物も引き続き重要なセグメントであり、特に北米とオーストラリアでは、大規模生産者が長期的な栽培期間にわたって栄養素損失を最小化し施用効率を高めるために徐放性肥料の採用を増やしています。

地域分析

北米は2025年に世界収益の31.2%を占め、最大の地域市場でした。米国における需要は、カリフォルニア州の野菜、フロリダ州の柑橘類、太平洋岸北西部のベリー類、およびコーティング尿素に補助金を交付するコーンベルトの水質プログラムにわたっています。カナダのプレーリー農家は、州の普及試験の支援を受けてポリマー・硫黄ブレンドを活用し、キャノーラと小麦に施肥しています。シナロア州とバハカリフォルニア州のメキシコ温室野菜生産者は、米国およびカナダの小売業者が課す持続可能性要件を満たすためにコーティング顆粒の採用を増やしています。

アジア太平洋地域は2031年までに7.6%のCAGRを記録し、最も速く成長する市場になると予測されています。中国では、政府が栄養素利用効率目標を通じてコーティング肥料の採用を促進しています。インドは土壌健全性イニシアチブを通じてコーティング肥料の採用を支援し、日本では労働力不足がコーティング栄養素技術への需要を牽引しています。オーストラリアでは、環境および流出管理要件への適合を支援するために穀物生産システムにおけるコーティング肥料の使用が増加しています。

中東では、サウジアラビア、アラブ首長国連邦、カタールなどの国々において温室園芸および水耕栽培イニシアチブを通じてコーティング肥料の使用が進んでいます。アフリカでは、ケニアとタンザニアのパイロットプロジェクトを通じて採用が進んでおり、南アフリカのブドウ園や果樹園では輸出市場向けの栄養素管理要件に適合するためにコーティング肥料の使用が増加しています。欧州は生分解性コーティング技術の開発に注力しており、南米では通貨変動や輸入コストに関する課題にもかかわらず、サトウキビ、コーヒー、温室野菜生産においてコーティング肥料の使用が拡大ています。

競合状況

徐放性肥料市場は依然として高度に集中しており、上位5社のサプライヤーであるGrupa Azoty S.A.、ICL Group Ltd.、Kingenta Ecological Engineering Group Co., Ltd.、Florikan ESA LLC、Nutrien Ltd.が市場を支配しています。カリウム、リン酸塩、またはポリマー原料への垂直統合により、これらの企業は樹脂価格の変動を緩衝し、欧州の生分解性規則への迅速なコンプライアンスに資金を提供できますが、独立系コーターにはこのような優位性がありません。デンプン・ポリエステルおよびポリカプロラクトンシェルの特許出願は2024年と2025年に急増し、バイオベースソリューションを必要とする栄養素ブレンダーを誘致する際に素材科学スタートアップに新たなレバレッジを与えています。その結果、長年の主要プレーヤーは北米と欧州の流通拠点を守りながらポートフォリオを最新に保つために技術提携を結んでいます。アジア太平洋では統合が進んでおり、小規模処方業者は樹脂イノベーターと提携するか、コストとコンプライアンス速度で競合する統合ライバルにシェアを奪われるリスクを負っています。

戦略的投資がこの転換を裏付けています。Nutrien Ltd.は2025年3月にカナダの50農場でインターネット接続型ディスペンサーをテストし、ユーザーの小売チャネルへの結びつきを強化する15%〜20%の窒素節約を実証しました。Haifa Groupは新しい生産施設に3,561万米ドルを投資しました。2025年9月、中国の大手特殊肥料企業であるKingenta Ecological Engineering Groupは、ベトナムの著名な農業流通業者の過半数株式の取得を完了しました。この買収により東南アジアへの関税削減アクセスが提供され、2027年までに国内コーティングラインを設立する計画が含まれており、地域のコスト効率と物流管理を強化する同社の戦略を示しています。

競争上の優位性は今や、デジタル農学と栄養素強化の交差点で形成されています。QRコードラベルを組み込んだサプライヤーは、施用データを農場管理プラットフォームに直接フィードし、農業者が炭素フットプリントを記録し食品チェーン審査を満たすのを支援しています。亜鉛、ホウ素、または鉄を含む微量栄養素強化徐放性ブレンドは、隠れた飢餓が収量を制限するインドガンジス平原とサハラ以南のトウモロコシ地帯で新たな需要を開拓しています。48ヶ月以内に分解するバイオコーティングは、迫りくるポリマー規則を満たしながらカリフォルニア州と欧州連合のマイクロプラスチック懸念を回避し、先行者に規制上の優位性を与えています。これらのダイナミクスにより、サービスの幅広さ、トレーサビリティイノベーション、および樹脂の機動性が徐放性肥料市場内の次の市場シェア変動を決定することが確実です。

徐放性肥料業界リーダー

Kingenta Ecological Engineering Group Co., Ltd.

Nutrien Ltd.

Grupa Azoty S.A.

ICL Group Ltd.

Florikan ESA LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Haifa Groupは新しい生産施設に3,561万米ドルを投資しました。この工場は、今後の欧州連合規制に対応し、プレミアム地中海市場に対応するために設計された生分解性コーティングを特徴とする徐放性肥料(CRF)の生産に注力します。

- 2025年1月:Nutrien Ltd.はサスカチュワン州ロカンビルの施設でESN(環境配慮型窒素)の生産能力の大幅な拡張を完了し、2025年初頭に完全稼働しました。このアップグレードにより、年間15万メートルトンの生分解性ポリマーコーティング尿素の生産能力が追加され、リアルタイム品質管理のための高度な分光法が組み込まれました。

- 2024年1月:Pursell AgritechとYaraが提携し、YaraはPursellの最先端の徐放性肥料コーティング技術をその製品に組み込みました。このパートナーシップの結果、Yaraは芝生用途向けに設計された新しい徐放性肥料(CRF)であるPurMidasを発表しました。

世界の徐放性肥料市場レポートの範囲

徐放性肥料は、土壌温度と水分に基づいて数ヶ月にわたる鉱物の放出を調節する半透過性コーティングに封入された顆粒状栄養素です。徐放性肥料市場レポートは、コーティングタイプ別(ポリマーコーティング、ポリマー硫黄コーティング、その他)、作物タイプ別(畑作物、園芸作物、芝生・観賞用)、地域別(アジア太平洋、欧州、中東・アフリカ、北米、南米)に区分されています。市場予測は金額(米ドル)および数量(メートルトン)で提供されています。

| ポリマーコーティング |

| ポリマー硫黄コーティング |

| その他 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用 |

| アジア太平洋 | オーストラリア |

| バングラデシュ | |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| ウクライナ | |

| 英国 | |

| その他の欧州 | |

| 中東・アフリカ | ナイジェリア |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| その他の中東・アフリカ | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| その他の北米 | |

| 南米 | アルゼンチン |

| ブラジル | |

| その他の南米 |

| コーティングタイプ別 | ポリマーコーティング | |

| ポリマー硫黄コーティング | ||

| その他 | ||

| 作物タイプ別 | 畑作物 | |

| 園芸作物 | ||

| 芝生・観賞用 | ||

| 地域別 | アジア太平洋 | オーストラリア |

| バングラデシュ | ||

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| パキスタン | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| ウクライナ | ||

| 英国 | ||

| その他の欧州 | ||

| 中東・アフリカ | ナイジェリア | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| その他の南米 | ||

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、栄養素レベルではなく製品レベルで実施されています。

- 対象栄養素タイプ - 尿素・複合肥料

- 平均栄養素施用量 - 各国の農地1ヘクタール当たりの平均栄養素消費量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・香辛料、芝草・観賞用植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 穀物の栄養要件を確保するために施用される化学物質で、顆粒、粉末、液体、水溶性など様々な形態で入手可能。 |

| 特殊肥料 | 土壌、葉面、施肥灌漑を通じて施用される、効率向上と栄養素の生物的利用能のために使用される肥料。CRF、緩効性肥料(SRF)、液体肥料、水溶性肥料を含む。 |

| 徐放性肥料(CRF) | 作物のライフサイクル全体にわたって栄養素の供給を確保するために、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされた肥料。 |

| 緩効性肥料(SRF) | 作物への栄養素供給をより長期間確保するために、硫黄、ニームなどの材料でコーティングされた肥料。 |

| 葉面肥料 | 葉面施用を通じて施用される液体肥料と水溶性肥料の両方で構成される。 |

| 水溶性肥料 | 液体、粉末など様々な形態で入手可能で、葉面施用および施肥灌漑モードで使用される肥料。 |

| 施肥灌漑 | 点滴灌漑、微量灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入される気体液体形態で入手可能。 |

| 過リン酸石灰(SSP) | リン含有量が35%以下のリン酸肥料。 |

| 重過リン酸石灰(TSP) | リン含有量が35%超のリン酸肥料。 |

| 高度化成肥料 | 他の肥料と比較して効率を高めるために、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 散布、条施、耕起土壌施用などの従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能で、主に葉面施用および施肥灌漑による作物への肥料施用に使用される。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、あらゆるレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム