土壌改良材の市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.81 十億米ドル |

| 市場規模 (2031) | 7.06 十億米ドル |

| 成長率 (2026 - 2031) | 7.99% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

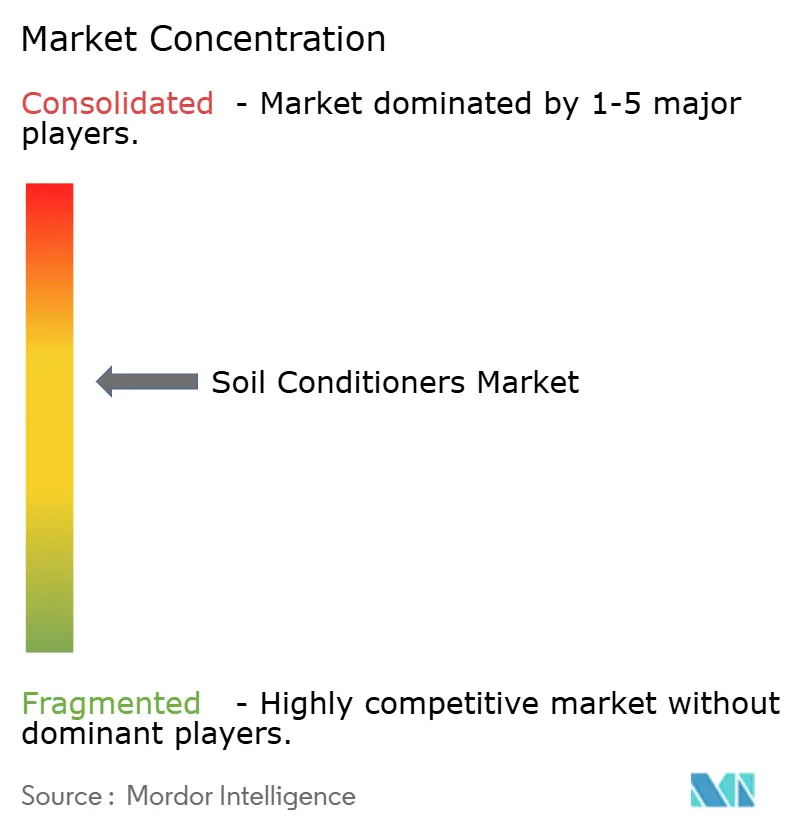

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる土壌改良材市場分析

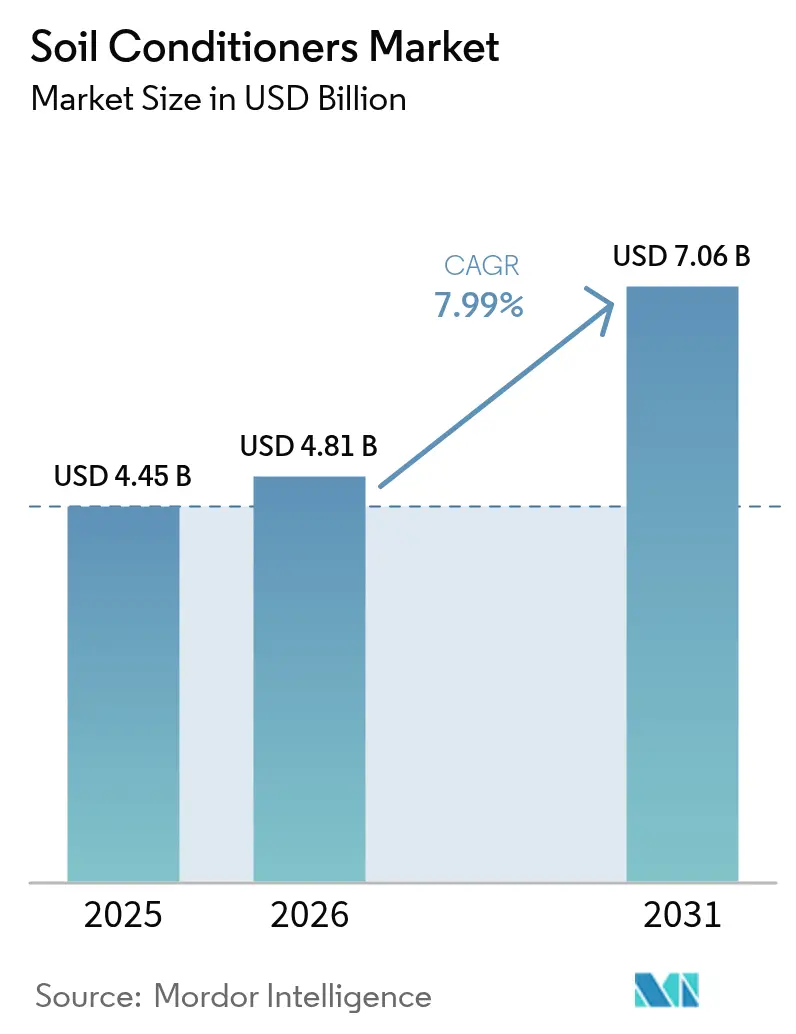

土壌改良材の市場規模は、2025年の44億5,000万USDから2026年には48億1,000万USDへと成長し、2026年から2031年にかけて年平均成長率(CAGR)7.99%で2031年までに70億6,000万USDに達すると予測されています。有機製剤はすでに過半数のシェアを占めており、施設農業および垂直農業の拡大に伴い液体製品が急速に進展しています。デジタル土壌マッピングツールが施用精度を高める一方、大手サプライヤーは生物学的製品とデータ主導型アドバイザリーサービスを組み合わせ、中程度の集中度を持つ競争環境での差別化を図っています。アジア太平洋地域は最大の地域貢献者であり続けていますが、欧州・中東・アフリカは厳格な土壌健全性規制を背景に最も急速な成長を記録しています。

レポートの主要なポイント

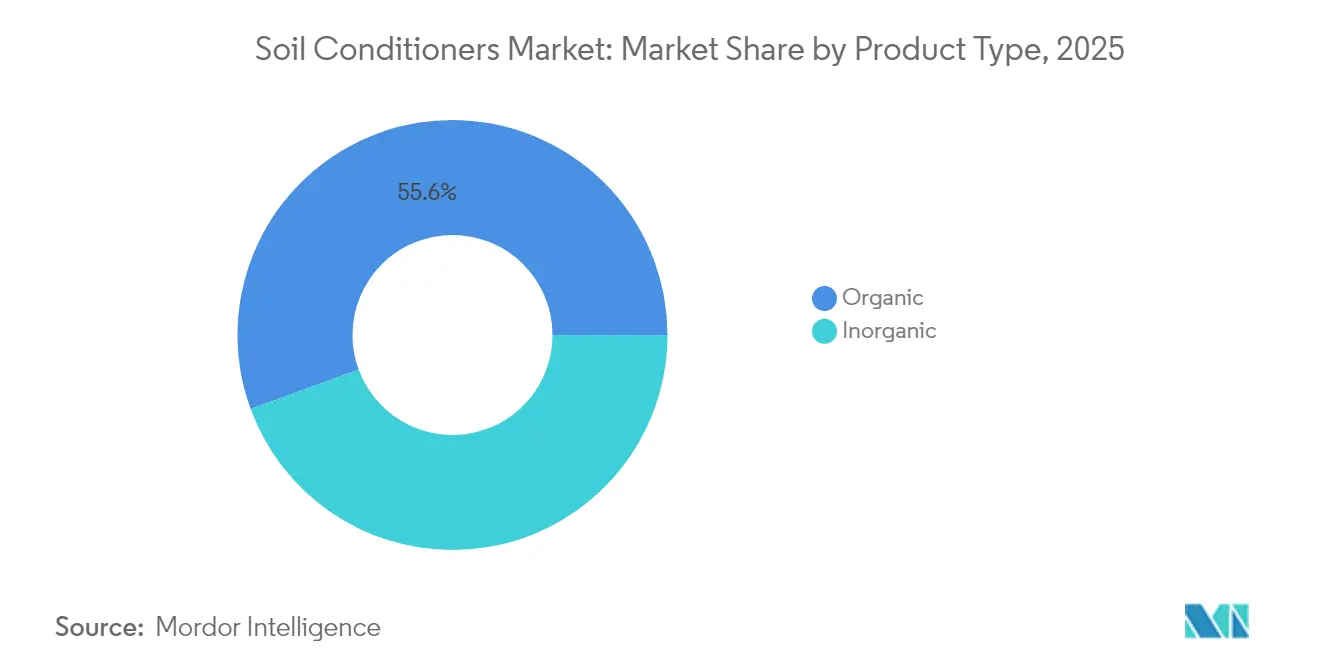

- 製品タイプ別では、有機投入材が2025年の土壌改良材市場において55.60%の市場シェアを占めており、酵素強化型製品は2031年にかけて年平均成長率(CAGR)8.54%で成長すると予測されています。

- 作物タイプ別では、穀物・穀類が2025年の土壌改良材市場規模の33.60%を占めています。果物・野菜は2026年から2031年にかけて年平均成長率(CAGR)9.21%で拡大すると予測されています。

- 製剤形態別では、乾燥製品が2025年の土壌改良材市場規模において43.20%の売上シェアでトップを占めており、液体製品は2026年から2031年にかけて年平均成長率(CAGR)9.65%で進展しています。

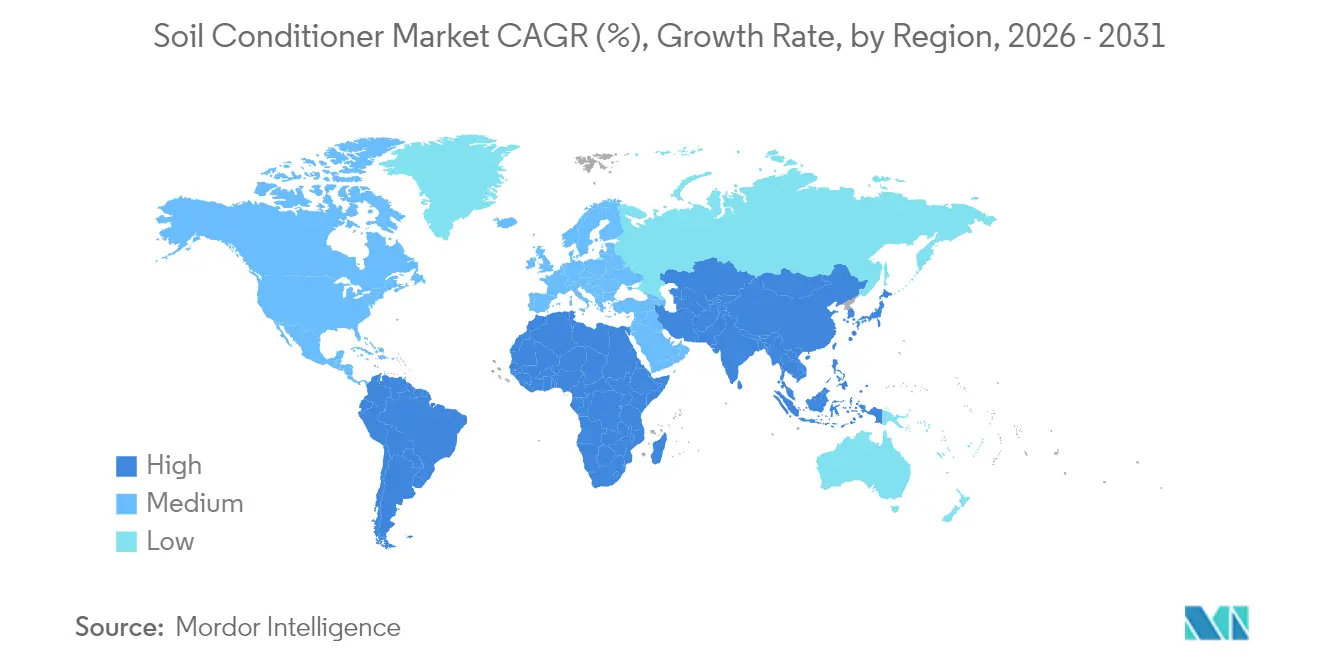

- 地域別では、アジア太平洋地域が2025年の土壌改良材市場において37.90%の市場シェアを占めています。南米は年平均成長率(CAGR)8.15%と最も急速に成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の土壌改良材市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機農業および再生型農業の採用拡大 | +1.2% | 北米、欧州、世界規模 | 中期(2〜4年) |

| 土壌健全性の低下と侵食の深刻化 | +1.8% | アジア太平洋、アフリカ、世界規模 | 長期(4年以上) |

| 施設農業および垂直農業の作付面積の急速な拡大 | +0.8% | 欧州、北米、都市型ハブ | 中期(2〜4年) |

| 土壌健全性投入材に対するカーボンクレジットの収益化 | +1.0% | 北米、欧州、新興アジア太平洋 | 中期(2〜4年) |

| 酵素活性化型バイオ土壌改良材による養分利用効率の向上 | +1.1% | 農業先進国市場 | 短期(2年以内) |

| 政府の「1000分の4」イニシアチブおよびこれに類似した土壌炭素施策が補助金と土壌改良材の採用を連動させている | +0.7% | 欧州、ならびにアジア太平洋および南米への適用拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有機農業および再生型農業の採用拡大

再生型農業への世界的な転換が土壌改良材市場を押し上げています。有機果物・野菜の小売販売額は2022年に600億USDに達し、消費者が持続可能な農産物に対価を支払う意欲を持っていることが示されています[1]出典:Michel Cavigelli、「再生型農業の経済学」、米国農務省農業研究局、ars.usda.gov。Agrologyの2024年の試験では、メルセドライ麦のカバークロップが乾燥に弱い果樹園において微生物活性と土壌保水力を向上させることが明らかになりました。農家が土壌健全性と認証基準の両方に適合した農業資材を求める中、有機土壌改良材への需要が加速しています。

土壌健全性の低下と侵食の深刻化

農地の約40%が現在劣化地として分類されており、食料安全保障に深刻なリスクをもたらしています。その影響は特にアジア太平洋地域とアフリカで顕著です。バイオチャーの施用は、復元試験において最大154%の保水量向上と約70%の植物生長増加をもたらすことが実証されています。したがって、土壌改良材市場は生産性を回復させ、土地劣化に伴う経済的損失を軽減するための戦略的手段として位置付けられています。

施設農業および垂直農業の作付面積の急速な拡大

環境制御農業は、高密度・高付加価値の生産システムであり、精密な培地管理を必要とします。LIQHUMUS Liquid 18などの液体フミン酸溶液は、水耕トマト試験において優れた養分吸収と根系発達を示しており、垂直農場における液体土壌改良材の選好フォーマットとしての地位を確立しています。屋内環境では生産成果の予測可能性が高いため、酵素活性化や急速溶解性などの製品特性がプレミアム価格を形成し、特殊製剤の成長見通しを強化しています。

土壌健全性投入材に対するカーボンクレジットの収益化

炭素市場が土壌改善を収益源に変えています。認証済みバイオチャープロジェクトは欧州市場においてCO₂トン当たり171.2USD(150EUR)から627.8USD(550EUR)の価格を得ています[2]出典:Alessandro Pinzuti、「バイオチャー:欧州生産者に焦点を当てた分析と経済的可能性」、トリノ工科大学、webthesis.biblio.polito.it。米国中南部地域のフィールドデータは、カーボンクレジット収入が再生型農業への移行期における収量低下を補うことを示しています。この正のフィードバックループが、炭素固定と土壌肥沃度向上の両方を実現する土壌改良材の採用を加速させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な土壌改良材のプレミアム価格設定 | −1.1% | 世界中の途上地域 | 中期(2〜4年) |

| 農場レベルの農業指導および認知ギャップの断片化 | −0.9% | 南アジア、アフリカ | 短期(2年以内) |

| 新興バイオスティミュラント分類に関する規制の不確実性 | -0.6% | 世界規模、特に欧州および北米に大きな影響 | 中期(2〜4年) |

| 特殊原材料のサプライチェーンリスク | -0.8% | 世界規模、サプライチェーンはアジア太平洋に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な土壌改良材のプレミアム価格設定

酵素活性化型および微生物性土壌改良材は高い研究開発集約度を反映してより高い価格水準となる場合があります。アーリーアダプターは高い収量やカーボンクレジットによってコストを正当化しますが、途上国市場の小規模農家は依然として価格敏感です。生産者は多様な購買力に対応するために段階的な製品ラインの開発も試みており、土壌改良材市場へのマイナス影響を緩和しています。

農場レベルの農業指導および認知ギャップの断片化

土壌改良材の最適な使用はサイト固有であるにもかかわらず、南アジアとアフリカでは普及指導サービスが十分なリソースを欠いていることが多いです。ケニアでのフィールド研究により、情報不足と無機肥料チャネルの優位性が農家の有機投入材選好を制約していることが明らかになりました。農業小売業者との提携やモバイル農業技術支援の導入により、これらのギャップを解消し、現在普及が遅れている地域での成長モメンタムを回復させることができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:有機の優位性と酵素強化型の加速

有機投入材は2025年の土壌改良材市場シェアの55.60%を占めており、酵素強化型製品は農薬残留物ゼロの農産物に対する需要の高まりと生物学的投入材への規制支援に助けられ、2031年にかけて年平均成長率(CAGR)8.54%で成長すると予測されています。有機改良材はカーボンクレジットの枠組みとも整合しており、その普及を強化しています。酵素強化型有機製品はこの分野内で台頭しており、より速い養分循環とミクロ団粒形成を提供しています。

無機セグメントは規模がより小さいものの、重粘土のpH不均衡と構造的問題への対応を続けており、液体石膏が英国の新農業法のコンプライアンスプログラムにおいて支持を集めています。土壌改良材市場では、土壌構造上の利点と保水性向上を組み合わせたポリマー系マイクロ顆粒の研究開発が活発化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

作物タイプ別:穀物・穀類が規模を維持し、果物・野菜が拡大

穀物・穀類は2025年の土壌改良材市場規模の33.60%を占めており、栽培者が広大な作付面積での収量安定を求めていることが背景にあります。有機改良材は穀物システムにおいて土壌有機物を69%、微生物バイオマスを11%向上させる効果があります。これにより、連作疲労や養分の枯渇が懸念される土壌が再活性化されます。一方、高付加価値の果物・野菜セグメントは、味・貯蔵寿命・外観に関連する品質プレミアムを背景に、2031年にかけて年率9.21%で成長すると予測されています。

トマト栽培の試験では、牛糞堆肥の土壌改良材が最適な施用条件下でヘクタール当たり最大103メートルトンの収量をもたらすことが示されています。石炭尾砿を原料とするペレットなどの革新的な取り組みはトマト収量を11.1%増加させ、循環経済型改良材の可能性を示しています。施設環境システムが拡大するにつれ、果物・野菜は土壌改良材市場の成長をさらに牽引するでしょう。

製剤形態別:乾燥フォーマットがリードし、液体が勢いを増す

乾燥製品は2025年の土壌改良材市場規模の43.20%を占めており、物流上の容易さと散布機器との互換性に支えられています。粒状バイオチャー、ペレット化された堆肥、粉末フミン酸塩は計量された養分放出を提供し、広大な作付地での農業に適しています。最近の酵素強化型顆粒は微生物定着と養分無機化を改善し、乾燥フォーマットの訴求力を広げています。

しかし、液体土壌改良材はフェルティゲーションおよび水耕システムからの迅速な吸収需要に牽引され、2031年にかけて年平均成長率(CAGR)9.65%で拡大すると予測されています。LIQHUMUS Liquid 18に代表されるカリウムフミン酸液体製品は、葉物野菜において根の伸長とストレス耐性の向上を示しています。Absolute Acid 1-0-0などの超低pHの酸性化剤は、乾燥地帯のアルカリ性灌漑用水のバランスを整え、塩類障害の影響を受けた地域への土壌改良材市場の展開範囲を拡大させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の土壌改良材市場においてシェアの37.90%を占めており、南米は年平均成長率(CAGR)8.15%と最も急速に成長している地域です。広大な農業基盤と土壌侵食に関する深刻な課題が土壌改良材市場を牽引しています。中国およびインドの政府プログラムが有機投入材を補助しており、日本およびオーストラリアでは施設栽培が拡大しています。バイオマス灰土壌改良材は、貴州省のフィールドテストにおいて土壌pHを最大13.6%向上させ、作物収量を25.3%増加させるという顕著な性能向上を示しました。

欧州・中東・アフリカは、政策転換が農業法制に土壌健全性を組み込む中で最速の市場成長を記録しています。欧州連合の有機農業目標は生物学的な地力管理を義務付けています。ドイツおよび北欧諸国ではバイオチャーの採用が急増しており、アフリカのリサイクルイニシアチブは有機・バイオ肥料の流れが作物養分需要の20〜40%を供給できると試算しています。

北米は土壌改良材市場において技術的に先進的な地位を維持しています。カーボンクレジット収入は保全農業に伴う初期の収量低下を相殺し、土壌改良材への投資を支えています。精密農業プラットフォームは土壌改良材の施用推奨と機器搭載の可変施用機を統合し、地域としてのリーダーシップを強化しています。

競合状況

土壌改良材市場は中程度の集中度を示しており、既存の農薬化学企業とニッチな生物学的専門企業が市場シェアを争っています。BASF、UPL、Syngenta、およびICLは酵素活性化型および微生物性土壌改良材に向けた研究開発を推進しており、強固な流通ネットワークを活用しています。Monty's Plant Food Companyは、多様な土壌タイプにわたる一貫性を高める独自のフミン酸活性化技術によって差別化を図っています。

合併・買収の勢いが競争力学を再編しています。HumaはGro-Powerを買収して生物学的ポートフォリオを拡大しました。LesaffreはAltarを買収して発酵イノベーションを加速させ、ICLはNitro 1000を買収して南米展開を強化するなど、技術を内製化して地域アクセスを獲得する動きが鮮明です。企業はデータパートナーシップも形成しています。SyngentaのInterra Scanは土壌マップを提供して土壌改良材の施用量を最適化し、進歩的な栽培者に訴求するバンドル型サービス提案を創出しています。

垂直農場や再生型システムに特化した土壌改良材はホワイトスペースの機会として存在しています。デジタル農業技術、炭素フットプリント計算ツール、サブスクリプションモデルを統合するサプライヤーは持続的な競争優位を獲得する可能性が高いです。UPLのNIMAXXAのようなバイオ線虫防除とバイオスティミュラントの特性を組み合わせた多機能製品の追求が製品開発競争をさらに激化させています。

土壌改良材業界のリーダー企業

UPL Limited

BASF SE

Syngenta Group

Coromandel International Ltd.

FMC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:UPL Limitedはブラジルおよび米国市場において、線虫防除と根系発達強化という二重の課題に対応する革新的なバイオスティミュラントバイオネマティサイドであるNIMAXXAを発売しました。

- 2024年3月:AGCOは2020年以降の研究開発投資が60%増加したと報告しており、土壌圧縮を最小化し土壌健全性を向上させる精密農業技術に注力しています。同社はTrimbleとの合弁事業(2024年に完了予定)を通じて、農業投入材の精密施用のための包括的な技術サービスの提供を目指しています。

- 2024年3月:欧州バイオガス協会は、欧州における消化液の生産量が2022年の3,100万トンから2030年には7,500万メートルトンに増加し、有機土壌改良材の重要な新たな供給源が創出されると予測する研究を発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、土壌改良剤市場を、堆肥、肥料、バイオ炭、ポリマー、石膏、石灰を含む有機および無機改良剤の世界需要と定義し、作物生産前または生産中に、耕作土壌に施用され、構造、保水力、養分利用性、微生物活性を改善する。

範囲の除外:本分析では、従来のN-P-K肥料と単独の土壌検査サービスは除外している。

セグメンテーションの概要

- 製品タイプ別

- 有機

- 堆肥

- 緑肥・家畜糞尿堆肥

- ピート

- その他の有機タイプ

- 無機

- ポリマー

- 石膏

- 有機

- 作物タイプ別

- 穀物・穀類

- 果物・野菜

- 油糧種子・豆類

- その他の作物

- 製剤形態別

- 乾燥

- 液体

- 粒状

- ペレットおよびその他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米のその他

- 南米

- ブラジル

- アルゼンチン

- 南米のその他

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- イタリア

- ロシア

- 欧州のその他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋のその他

- 中東

- サウジアラビア

- 中東のその他

- アフリカ

- 南アフリカ

- アフリカのその他

- 北米

詳細な調査方法とデータの検証

一次調査

アナリストは、アジア太平洋、南北アメリカ、ヨーロッパ、アフリカにまたがる農学者、協同組合の投入資材販売業者、商業生産者、持続可能性担当者と、構造化されたインタビューと短時間の調査を実施した。このような意見交換によって、使用率が検証され、新たなバイオベースブレンドが明らかになり、公的文書ではほとんど把握されていない値引き慣行が明らかになり、数量と平均販売価格(ASP)の前提を調整するのに役立った。

デスクリサーチ

まず、食糧農業機関(Food and Agriculture Organization)、米国農務省(USDA ERS)、ユーロスタット(Eurostat)、中国国家統計局(National Bureau of Statistics)の公開データセットから開始した。これらのデータセットでは、地域別に主要作物の栽培面積と土壌衛生指標が示されている。貿易フローと平均輸入関税はUN ComtradeとWTOの関税ファイルから、主要有機投入物の価格動向は世界銀行の商品ダッシュボードから集計した。企業の提出書類、投資家向けプレゼンテーション、AgriPulseなどの主要業界誌からは、最近の生産能力増強と販路マージンを入手した。モルドールのアナリストが日常的にアクセスしているサブスクリプション・データベース、企業収益についてはD&B Hoovers、ディールパイプラインについてはDow Jones Factivaが、供給サイドのサイジングに役立った。このリストは例示であり、他にも多くのオープンソースや有料ソースがデスクリサーチの参考となった。

これらの多様な参考資料により、作物システム全体におけるコンディショナーの採用率をベンチマークし、地域ごとの規制上のインセンティブを確認し、価値成長に影響を与える過去の価格変動を測定することができる。

マーケット・サイジングと予測

トップダウンとボトムアップの融合がモデルを支えている。トップダウンは、耕作ヘクタール、土壌劣化の割合、推奨散布量から始まり、それらを地域ごとのASPで評価する。主要な製品タイプに関するサプライヤーのロールアップは、ボトムアップのチェックとして機能し、ギャップが生じた場合の微調整の指針となった。主要変数には、有機農業の作付面積、ポリマー価格指数、降雨不足、輪作強度、肥料補助金政策、平均施用頻度などが含まれる。インタビューした専門家による多変量回帰では、各ドライバーを2030年まで予測し、周期的な天候ショックを捕捉するARIMAオーバーレイを投入した。ニッチ地域の供給者データが欠落している場合は、近隣の比較可能な市場の導入比率を用いて量を推定した。

データ検証と更新サイクル

サインオフの前に、アウトプットは3層のレビューを通過する。すなわち、過去のシリーズとの差異スキャン、新鮮な一次インプットとのクロスチェック、シニアアナリストによる監査である。ソイルコンディショナーのダッシュボードは12ヶ月ごとに更新され、政策転換、干ばつ、資材の合併などで需要のベースラインが変更された場合には、暫定的な修正を行う。

モルドールのソイルコンディショナー・ベースラインが意思決定者の信頼を得る理由

公表値がしばしば乖離するのは、企業が異なる製品バスケット、通貨ベース、更新頻度を選択するためである。

主なギャップ要因:また、通貨を年平均ではなくスポットで換算したり、直線的な肥料のトレンドで成長を予測したりする出版社もあるが、これはモルドールの作物別使用量ロジックと比べて合計が膨らむ。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 4.45億米ドル(2025年) | モルドール・インテリジェンス | |

| 68億8,000万米ドル(2025年) | グローバル・コンサルタンシーA | 土壌検査試薬と芝生手入れ用添加剤をバンドル、スポットFXレートを使用 |

| 7.90億米ドル(2025年) | 業界団体B | 一律5t/haの散布量、一次ASPチェックは欠く |

これらの比較から、モルドールの規律あるスコープ選択、投与量と価格の混合構築、毎年のリフレッシュが、関係者にバランスの取れた透明性の高いベースラインを提供し、彼らがそれを再現し、守ることができることがわかる。

レポートで回答されている主な質問

土壌改良材市場の現在および予測値はいくらですか?

市場は2026年に48億1,000万USDに達しており、年平均成長率(CAGR)7.99%で2031年までに70億6,000万USDに達すると予測されています。

最大のシェアを持つ製品タイプはどれですか?

有機投入材は持続可能な農業実践への需要により市場収益の55.60%を占めています。

液体土壌改良材が乾燥フォーマットより速く成長している理由は何ですか?

液体は培地に迅速に浸透し、フェルティゲーションおよび水耕システムに適合し、即時の養分利用可能性をもたらすことで、年平均成長率(CAGR)9.65%を牽引しています。

カーボンクレジットは土壌改良材の採用にどのような影響を与えていますか?

バイオチャーなどの改良材は炭素市場においてCO₂トン当たり171.2USD(150EUR)から627.8USD(550EUR)を獲得し、コストを相殺して採用を加速させています。

最も急速に拡大している地域はどこですか?

南米が成長をリードしており、厳格な土壌健全性規制と有機農業目標の高まりに支えられています。

競争を再形成している技術的トレンドは何ですか?

デジタル土壌マッピングと生物学的土壌改良材の統合が精密施用と栽培者にとって測定可能なROIを実現しています。

最終更新日: