土壌改良材市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

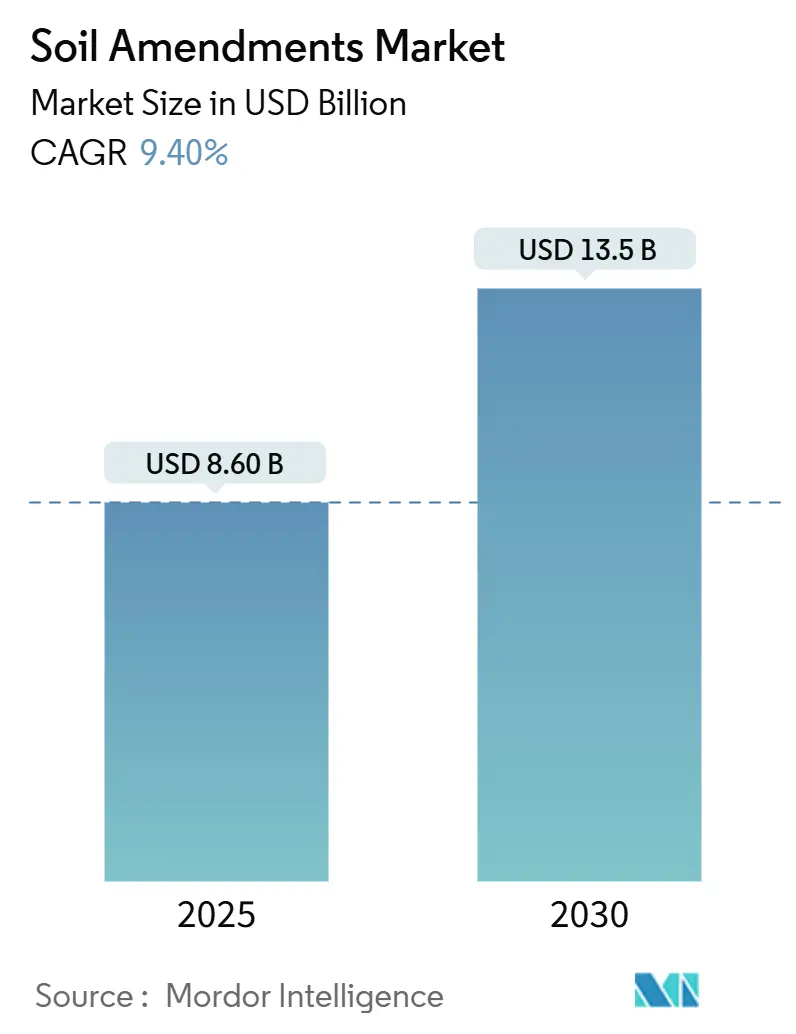

| 市場規模 (2025) | 8.60 十億米ドル |

| 市場規模 (2030) | 13.5 十億米ドル |

| 成長率 (2025 - 2030) | 9.40% CAGR |

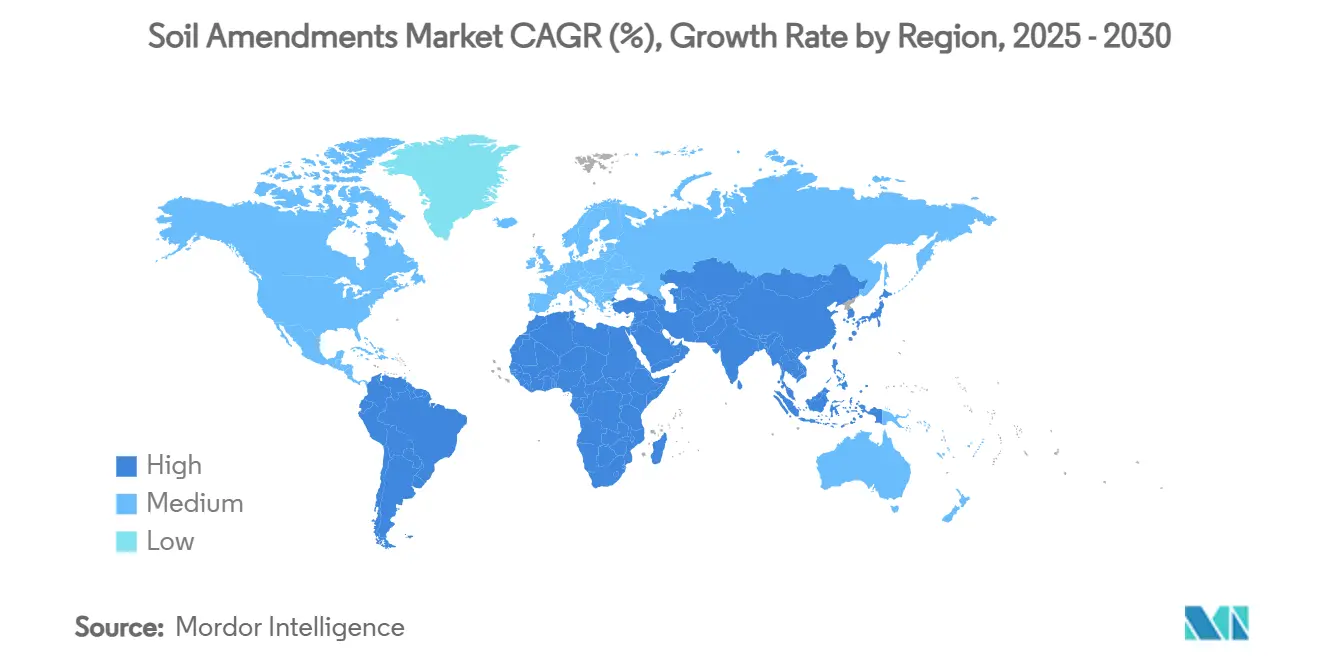

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

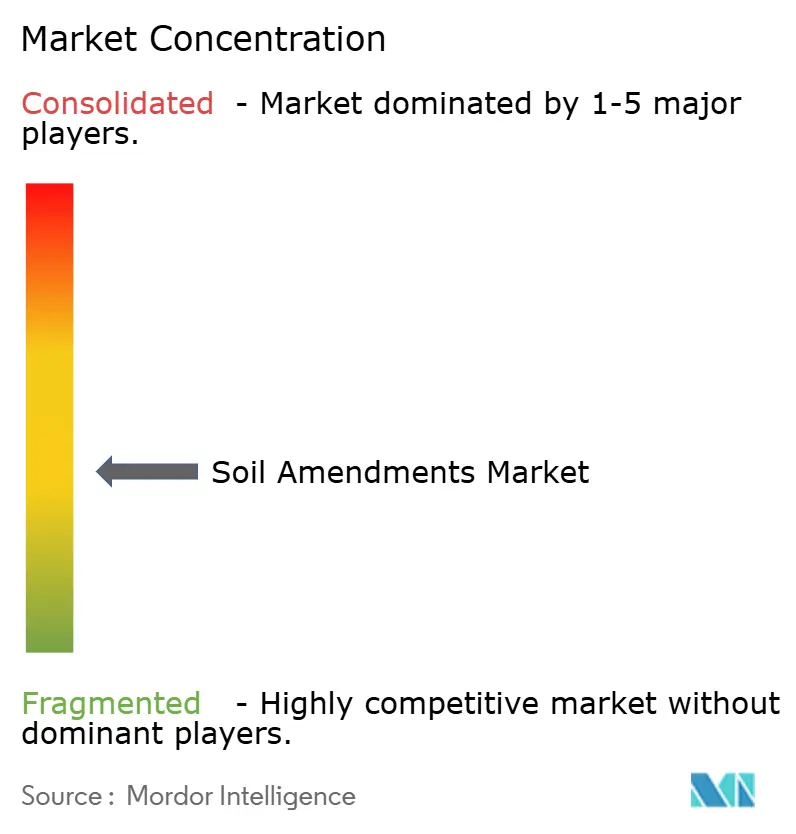

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる土壌改良材市場分析

土壌改良材市場規模は2025年に86億米ドルと評価され、2030年には135億米ドルに達すると予測されており、CAGRは9.4%で推移します。再生農業の急速な普及、炭素固定を目的としたバイオ炭の利用拡大、および炭素クレジット価格の上昇がこの拡大を支えています。米国農務省(USDA)の気候スマート農業助成金やEUの「欧州土壌ディール」などの政府インセンティブは、土壌の健全性を補助金適格要件に結びつけることで需要を加速させています。主要食品ブランドのサプライヤー契約に組み込まれた企業のスコープ3炭素コミットメントも、高品質な土壌調整材の購入をさらに促進しています。北米は連邦バイオ炭資金により最大の地域シェアを保持しており、アジア太平洋地域は中国とインドにおける大規模な土壌修復キャンペーンにより最も急速な成長を記録しています。市場の逆風としては、各法域にわたる規制の不均一性と原料コストの変動が挙げられますが、継続的な製品革新と投資対効果を生産者に証明するデジタル農業プラットフォームによって緩和されています。

主要レポートのポイント

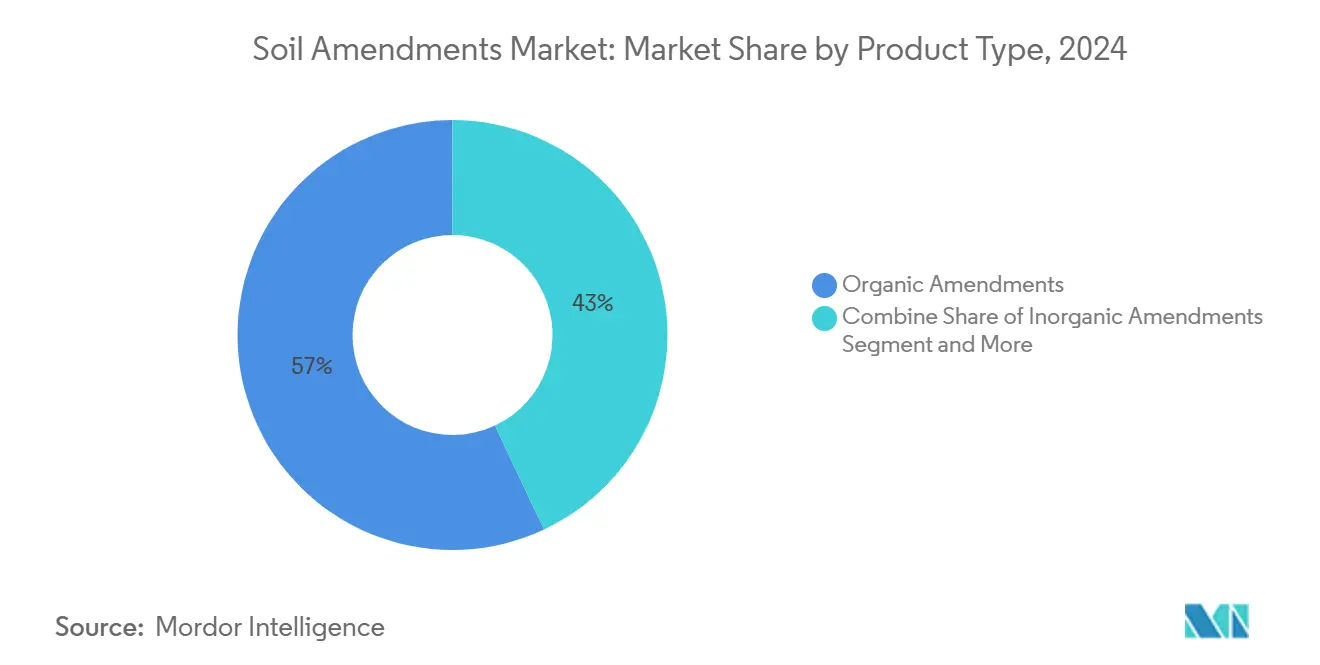

- 製品タイプ別では、有機改良材が2024年の土壌改良材市場シェアの57%をリードし、バイオ炭ベースの改良材は2030年にかけてCAGR 12.4%で拡大すると予測されています。

- 形態別では、固体製剤が2024年の土壌改良材市場シェアの68%を占め、液体製剤はCAGR 11.2%で成長すると予測されています。

- 用途別では、農業が2024年の土壌改良材市場規模の75%のシェアを占め、環境修復はCAGR 11.5%で拡大しています。

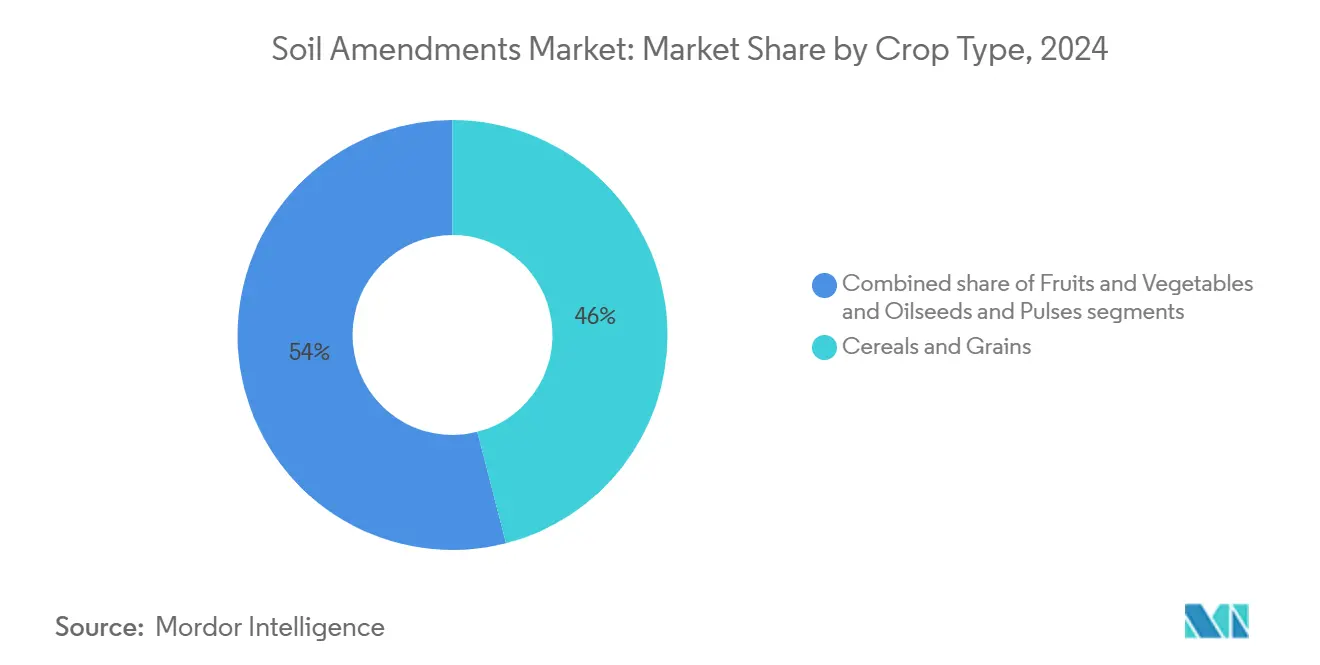

- 作物タイプ別では、穀物・雑穀が2024年に46%の収益シェアで首位を占め、果物・野菜は2030年にかけてCAGR 10.6%と最も高い予測CAGRを記録しています。

- 土壌タイプ別では、砂質土が2024年の数量の39%を占め、粘土質土への施用は構造改善需要によりCAGR 9.8%で増加する見込みです。

- 地域別では、北米が2024年収益の31%を占め、アジア太平洋地域は2030年にかけてCAGR 12.7%を記録すると予測されています。

世界の土壌改良材市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生農業への移行加速の義務化 | +2.1% | 北米および欧州 | 中期(2〜4年) |

| バイオ炭を促進する炭素クレジット評価の上昇 | +1.8% | 世界の自主的市場 | 長期(4年以上) |

| 需要を高める土壌マイクロバイオームと種子コーティングの相乗効果 | +1.2% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 超吸水性ポリマーの普及を促す水不足 | +1.5% | アジア太平洋地域、中東、アフリカ | 短期(2年以内) |

| 高塩分合成肥料に対する政府の禁止措置 | +0.9% | 欧州およびアジア太平洋地域 | 中期(2〜4年) |

| ネットゼロサプライチェーンコミットメント | +1.3% | 世界の多国籍企業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生農業への移行加速の義務化

政府プログラムは、補助金を検証可能な土壌健全性の改善に結びつけることで購買行動を変革しています。米国農務省(USDA)は2023年に温室効果ガスの測定・検証に3億米ドルを配分し、EUはベストプラクティスを実証する100のリビングラボに資金を提供しています[1]出典:米国農務省(USDA)、「バイデン・ハリス政権が新たな投資を発表」、www.usda.gov。オーストラリアの国家土壌戦略は、炭素固定効果が実証された土壌調整材を優遇するモニタリングネットワークに2,159.9万豪ドル(1,450万米ドル)を追加投資しています。銀行は農業融資に土壌健全性の文書化を求めるようになり、早期採用者にはより有利な融資条件が提供されています。これらの取り組みは、対象ユーザー層を拡大し新製品の回収期間を短縮することで、土壌改良材市場の成長を複合的に押し上げています。

バイオ炭を促進する炭素クレジット評価の上昇

自主的炭素市場では除去クレジットが1メートルトン当たり174ユーロ(190米ドル)で取引されており、欧州では認証済みバイオ炭が1メートルトン当たり300〜2,000ユーロ(327〜2,180米ドル)で取引されています。土壌改良材メーカーはバイオ炭を農家に販売しながら認証済み除去量を収益化するデュアル収益モデルを採用しています。ワシントン州のパイロット施設はUSDA助成金2,049万米ドルの支援を受け、スケールアップの道筋を示しています。飲料・テクノロジー企業などの企業バイヤーはネットゼロ目標達成のためにクレジットを事前購入しており、需要を安定させてプロジェクトの資金調達可能性を高めています。

高塩分合成肥料に対する政府の禁止措置

欧州の肥料製品規則は塩化物含有量の多い投入物を制限しており、生産者は鉱物塩を栄養素を緩やかに放出する有機土壌調整材に代替するよう促されています。複数のアジア諸国政府も土壌の表面硬化を抑制するため高塩分輸入品の禁止措置を追随しています。この規制の転換は、繊細な園芸システムにおける従来の改良材を置き換えることで土壌改良材市場を拡大させています。

需要を高める土壌マイクロバイオームと種子コーティングの相乗効果

種子会社は微生物イノベーターと提携し、完全な効果発揮に支持的な土壌条件を必要とする内生菌強化コーティングを開発しています。2024年には、Syngentaとイントリンシックス・バイオとの提携が、栄養吸収と植物の耐性を高める生物学的・土壌重視のソリューションをバンドルした好例となりました。新興特許は、生きた微生物を種子内に保存して貯蔵寿命を延ばし圃場性能を向上させる方法を詳述しています。これらの進歩は、水分とpHを調整して微生物の生存と有効性を確保するコンポスト、バイオ炭、フミン酸改良材などの土壌調整材に対するプルスルー需要を高めています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 改良材に関する世界的な規制の不均一性と曖昧さ | -1.4% | 世界の新興市場 | 中期(2〜4年) |

| 有機原料価格の変動 | -1.1% | 地域的な急騰を伴う世界規模 | 短期(2年以内) |

| 不安定な圃場結果による農家の懐疑心 | -0.8% | 伝統的農業地域 | 中期(2〜4年) |

| 生きた微生物製品の流通の弱さ | -0.6% | 途上国の農村地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

改良材に関する世界的な規制の不均一性と曖昧さ

製品登録に関する断片的な規制は上市を遅らせ、コンプライアンスコストを増大させています。EUの規則2003/2003から2019/1009への移行により、多くの土壌調整材の再認証が必要となりました。カナダの近代化された肥料規則は更新サイクルを延長しつつも新たなデータ要件を導入しています。企業は異なる法域向けに複数の製剤を維持しなければならず、規模の経済が制限されてグローバル展開が遅れています。

不安定な圃場結果による農家の懐疑心

土壌条件の変動や土壌改良材の不適切な施用は、リスク回避型の生産者の信頼を損なう混在した結果をもたらす可能性があります。公的普及機関はデモンストレーション圃場を拡大していますが、カバレッジは依然として不均一です。この制約は、特に技術的サポートが限られた市場での初期採用を遅らせています。有機物含有量を増加させるものなど、長期的な土壌健全性の改善を目的とした土壌改良材は、しばしば段階的な結果しか生みません。この遅延した効果は、即時かつ目に見える効果をもたらす化学肥料と比較した場合、農家が投資を正当化する上での課題を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:有機の優位性とバイオ炭の勢い

有機改良材は2024年の土壌改良材市場規模の57%のシェアを占め、コンポスト、堆肥、フミン酸物質がカテゴリーをリードしています。バイオ炭ベースの製品は炭素クレジットの機会と収量改善に牽引されてCAGR 12.4%で成長すると予測されています。無機製品は特殊作物での地位を維持する一方、生物学的製剤は種子コーティング用途を通じて急速な成長を示しています。インドのニティン・ガドカリ大臣は2025年5月にバイオ炭ワークショップを支持し熱分解装置技術に補助金を交付した一方、デンマークは2024年10月に熱分解・バイオ炭戦略を実施し、研究開発に1,350万ユーロ(1,460万米ドル)、2027年までの補助金に13億4,000万ユーロ(145億米ドル)を配分しました。

有機改良材は、確立された使用実績、規制上の受容性、および有機農業需要により、世界の土壌改良材市場を支配しています。環境・食料・農村地域省の報告によると、2023年に英国では牛の厩肥(FYM)が農家の47.1%に使用された主要な有機肥料であり、牛のスラリーが16.7%の採用率で2位にランクされ、化学肥料の必要量を削減しながら必須栄養素を供給しています[2]出典:環境・食料・農村地域省、「英国肥料施用実態調査」、www.gov.uk。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形態別:固体の安定性、液体の加速

顆粒と粉末は保管安定性とバルク肥料物流との互換性により土壌改良材市場シェアの68%を占めています。液体製剤は液肥灌漑とドローンを使用した葉面散布に牽引されて2030年にかけてCAGR 11.2%と予測されています。乾燥固体は2023〜2024年に最大の市場シェアを維持し、特に穀物・雑穀栽培において持続的な栄養素放出、土壌構造の改善、保水特性により優位を保っています。

生分解性ポリマーカプセル化により、液体に近い精度と実用的な取り扱いを兼ね備えた徐放性固体顆粒が実現しています。水溶性包装はオペレーターの暴露を低減しながら安全性と持続可能性の要件を満たしています。ブラジルの2024年「精密農業イニシアチブ」は大豆とオレンジ栽培における液体フミン酸・微生物施用に資金を提供し、欧州バイオスティミュラント産業協議会は2025年初頭にEUの液肥灌漑システムにおける液体微生物接種材のガイドラインを導入しました。

用途別:農業の規模と修復のアップサイド

農業は広大な耕作面積と持続可能な収量への注目の高まりにより土壌改良材需要の75%を占めています。例えば、米国農務省によると、2024年に米国の農場の総土地面積は8億7,650万エーカーに達しました[3]出典:米国農務省、「農場と農地 2024年サマリー」、www.usda.gov。環境修復はCAGR 11.5%と最も急速に拡大している用途であり、バイオ炭と植物修復を活用して重金属を固定化し炭化水素を分解しています。園芸・芝生は都市緑化プログラムと有機ガーデニングへの家庭の関心を背景に健全なCAGR 9.2%を維持しています。

米国のスーパーファンド修復では土壌改良材を指定してサイトを修復するようになり、専用の調達ストリームが生まれています。レガシー産業用地の企業修復も同様に、ESG開示要件を満たすために土壌調整材を活用しており、サプライヤーにとってのクロスセクターパートナーシップが開かれています。

作物タイプ別:主食作物がリード、高付加価値作物が急増

穀物・雑穀は農場面積と保全耕起の採用拡大により土壌改良材市場で46%のシェアを持つ最大の購買グループを占めています。果物・野菜はプレミアム価格設定が高度な土壌健全性投入物を支えるため最高のCAGR 10.6%を記録しています。油糧種子と豆類は生産者が微生物土壌調整材との窒素固定相乗効果を活用するにつれて加速しています。

政府と業界団体の取り組みがこの転換を浮き彫りにしています。2024〜25年に、欧州バイオスティミュラント産業協議会とUSDA支援のイニシアチブは園芸向けに調整された土壌改良材を支持し、野菜やベリー類に適した速効性液体・微生物土壌調整材を後押ししました。英国のSoilPointとCefetra 2025年試験は土壌協会の支援を受け、果物・野菜の輪作においてフミン酸ベースの土壌調整材で合成窒素を代替し、土壌肥沃度の改善と排出量削減を目指しました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

土壌タイプ別:砂質土はヒドロゲルに注目、粘土質土は構造改善に注力

砂質土は土壌改良材市場で39%のシェアを占め、粘土質土はCAGR 9.8%を示しています。砂質土は低い保水性と栄養素の溶脱によりポリマー改良材を必要としています。粘土質土は圧密を低減して安定性を改善するための土壌調整材を必要とし、コンポストとバイオ炭ソリューションが好まれています。ローム土とシルト土は栄養バランスを維持するために生物学的土壌調整材を使用しています。土壌CRCのオーストラリア砂質土アトラスは、数百万ヘクタールにわたる標的型改良戦略の開発努力を示しています。

最も急成長しているセグメントである粘土質土は、圧密と排水の問題に対処するために石膏、界面活性剤、および工学的土壌調整材を必要としています。2024年10月、クレムソン大学の研究は砂質圃場への粘土施用により土壌構造と作物バイオマスが改善されることを示しました。2024年4月、フロリダ州の南部SARFはシエンブラ・ファームのパイロット研究に資金を提供し、砂質有機圃場への粘土統合を研究しました。初期結果では保水性とキャベツ収量の改善が示されています。

地域分析

北米は2024年収益の31%を占め、連邦バイオ炭助成金1億2,000万米ドル、堅調な炭素市場、および高度な精密農業の普及に支えられています。カナダの改訂された肥料規則と充実した普及サービスが生物学的製品への信頼を育んでいます。強固な農業収入により生産者はキャッシュフローを損なうことなくプレミアム土壌調整材を試験でき、地域の研究機関が製品検証サイクルを短縮しています。

アジア太平洋地域は土壌改良材市場で最も急速な成長を記録しており、2030年にかけてCAGR 12.7%となっています。中国は1億2,433万ヘクタールにわたる耕作地保護を厳格に実施し、修復義務に土壌調整材を統合しています。インドのダン・ダーニャ農業ヨジャナは生産性の低い100地区に向けて補助金を誘導し、小規模農家の間での土壌調整材採用を促進しています。この地域は有機原料用の大規模なバイオマスストリームから恩恵を受けていますが、流通と農業技術訓練のギャップが依然として存在しています。

欧州はEU土壌ディールの100のリビングラボと、年間500億ユーロ(545億米ドル)のコストをもたらす劣化土地に対処する土壌モニタリング法の制定予定に牽引されて着実な拡大を示しています。バイオ炭は認証状況に応じて1メートルトン当たり300〜2,000ユーロ(327〜2,180米ドル)で取引されており、検証済み除去量を提供するイノベーターに報酬を与えています。厳格な肥料塩分制限と2050年カーボンニュートラル目標が土壌調整材をコンプライアンス経路に組み込んでいます。

競合環境

土壌改良材市場は中程度に分散しており、多国籍農薬企業、バイオベースのイノベーター、および精密農業スタートアップが持続可能なソリューションと市場拡大を通じて競争しています。BASF、UPL、バイエル、FMCなどの企業は、従来型および有機市場向けのバイオベースおよび微生物土壌改良材でポートフォリオを拡大しています。BASFは2025年にBACTIVAという生物学的活性土壌改良材を導入し、UPLは土壌構造修復のための微生物ブレンドで再生農業部門を拡大しました。

米国を拠点とするHuma Inc.は2024年にGro-Power Inc.を買収し、炭素豊富な製品ポートフォリオを強化しました。American Biocarbonは2025年にサトウキビバガス由来のバイオ炭についてOMRI認証を取得し、有機認証製品への需要増加に対応しました。AMVAC Green Solutionsは2024年にBiome Makersとパートナーシップを締結して微生物診断と土壌健全性製品を組み合わせ、Key PlexはNaiadと2025年に協力してグローバル流通を拡大しました。

Living Water AgricultureはSoilPHIXという灌漑と統合された微生物バイオリアクターシステムを立ち上げ、米国全土に展開を拡大しています。業界は特に土壌改良材が炭素市場と再生農業実践に結びつくにつれて、生物学的に強化された気候重視の製品へとシフトしています。アジア太平洋地域と南米の市場は土壌劣化に対処し高付加価値作物を支援するために採用を拡大しています。この成長は、技術統合、認証(OMRI、USDA有機)、および持続可能なソリューションを通じて前進する伝統的な業界プレーヤーと革新的なスタートアップを組み合わせています。

土壌改良材産業のリーダー企業

Yara International ASA

BASF SE – Agricultural Solutions

Nutrien Ltd

ICL Group

UPL Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:肥料・土壌改良材製品ラウンドアップ2025では、Aero-Blitz(ドローンまたは航空機散布用微量栄養素ブレンド)、Chandler Soil(Midwest Bio-Techによる酵素ベースの液体改良材)、Sure Humate(濃縮フミン酸製剤)など複数の新製品が紹介されました。

- 2025年1月:FargroはBTME 2025でBACTIVA土壌改良材を発表しました。これはバチルス・サブチリスとトリコデルマ菌を含むバイオベース製品です。この製品は土壌健全性の向上、根系の発達、スポーツフィールドやゴルフコースの耐性強化を通じた芝生管理の改善を目的とし、化学処理に対する環境的に持続可能な代替手段を提供します。

- 2025年1月:American BioCarbonのバガス由来バイオ炭土壌改良材がOMRI(有機材料審査機関)の有機農業使用認証を取得しました。このバイオ炭は農業活動における炭素固定を可能にしながら土壌肥沃度と保水性を改善します。

- 2024年2月:Huma, Inc.は顆粒肥料メーカーのGro-Power Inc.を買収し、有機肥料と土壌調整材の能力を強化するとともに、土壌改良材製品へのマイクロカーボンテクノロジーの応用を拡大しました。

世界の土壌改良材市場レポートの調査範囲

| 有機改良材 |

| 無機改良材 |

| 生物学的・微生物改良材 |

| 固体 |

| 液体 |

| 農業 |

| 園芸・芝生 |

| 環境修復 |

| 穀物・雑穀 |

| 果物・野菜 |

| 油糧種子・豆類 |

| 砂質土 |

| 粘土質土 |

| ローム土・シルト土 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋地域その他 | |

| 中東 | サウジアラビア |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ケニア | |

| アフリカその他 |

| 製品タイプ別 | 有機改良材 | |

| 無機改良材 | ||

| 生物学的・微生物改良材 | ||

| 形態別 | 固体 | |

| 液体 | ||

| 用途別 | 農業 | |

| 園芸・芝生 | ||

| 環境修復 | ||

| 作物タイプ別 | 穀物・雑穀 | |

| 果物・野菜 | ||

| 油糧種子・豆類 | ||

| 土壌タイプ別 | 砂質土 | |

| 粘土質土 | ||

| ローム土・シルト土 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

土壌改良材市場の現在の価値はいくらですか?

土壌改良材市場は2025年に86億米ドルに達しており、2030年までに135億米ドルに成長すると予測されています。

土壌改良材の最大市場はどの地域ですか?

北米が2024年収益の31%をリードしており、連邦バイオ炭資金と高度な精密農業の普及に支えられています。

土壌改良材産業においてバイオ炭が人気を集めている理由は何ですか?

バイオ炭は土壌健全性の向上をもたらしながら炭素クレジット収益ストリームを可能にし、自主的炭素市場では検証済み除去量が1トン当たり190米ドルで取引されています。

土壌改良材市場で最も急速に成長しているセグメントはどれですか?

バイオ炭ベースの改良材は再生農業プログラムと炭素クレジット評価の上昇に牽引されてCAGR 12.4%で拡大すると予測されています。

超吸水性ポリマーは農家にどのように役立ちますか?

ヒドロゲルベースの改良材は砂質土での灌漑需要を最大85%削減し、水不足地域が作物収量目標を達成するのを支援します。

最終更新日: