軟部組織同種移植片市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.21 十億米ドル |

| 市場規模 (2031) | 5.82 十億米ドル |

| 成長率 (2026 - 2031) | 6.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

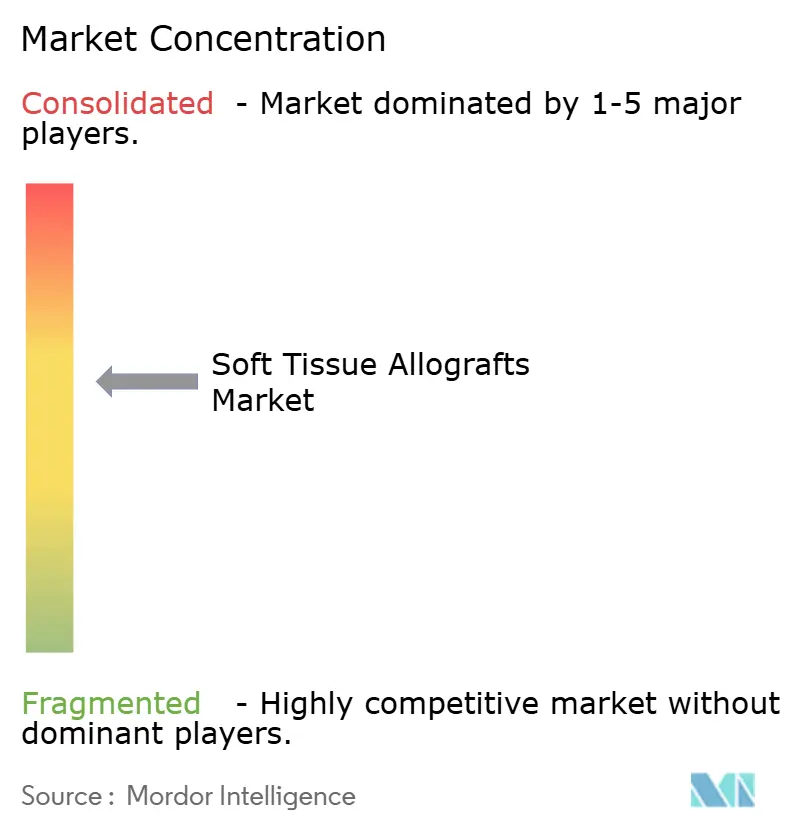

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軟部組織同種移植片市場分析

軟部組織同種移植片市場規模は、2025年の39億5,000万米ドルから2026年には42億1,000万米ドルへと成長し、2026年〜2031年の期間において6.66%のCAGRで2031年までに58億2,000万米ドルに達すると予測されています。同種移植片が整形外科、歯科、創傷ケア、血管修復における実験的使用から日常的な外科材料へと移行するにつれ、需要は着実に拡大しています。保存期間を延長し、免疫原性を低下させ、より優れた生体力学的性能を提供する処理技術の改善により、普及が促進されています。同時に、高齢化人口とスポーツ外傷件数の増加が外科的候補者層を拡大し、新たな償還経路が財政的障壁を低減しています。特に2025年1月に発出された6件の米国食品医薬品局(USFDA)ガイダンス文書に代表される規制強化は、コンプライアンスコストを引き上げる一方で品質を標準化し、堅牢な品質システムを持つ処理業者に有利に働いています。さらに、ZimmerBiometによるParagon28の11億米ドルの買収に代表されるM&Aは、多様な専門分野にわたる移植片供給と流通チャネルの確保をめぐる競争を示しています。

主要レポートのポイント

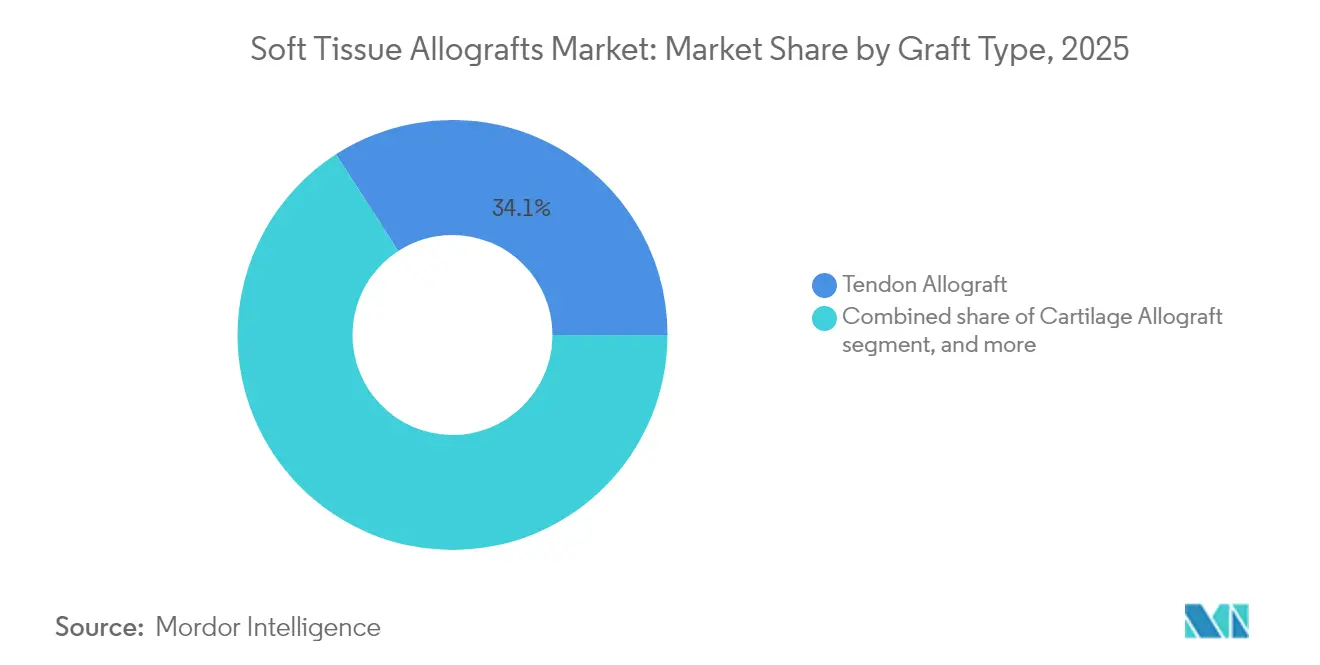

- 移植片タイプ別では、腱同種移植片が2025年に34.12%の収益シェアで首位を占め、歯科・歯周組織移植片は2031年までに8.34%のCAGRで成長すると予測されています。

- 処理方法別では、新鮮凍結同種移植片が2025年に軟部組織同種移植片市場シェアの41.90%を占め、脱細胞化・無細胞移植片は2031年までに最速の8.12%のCAGRが見込まれています。

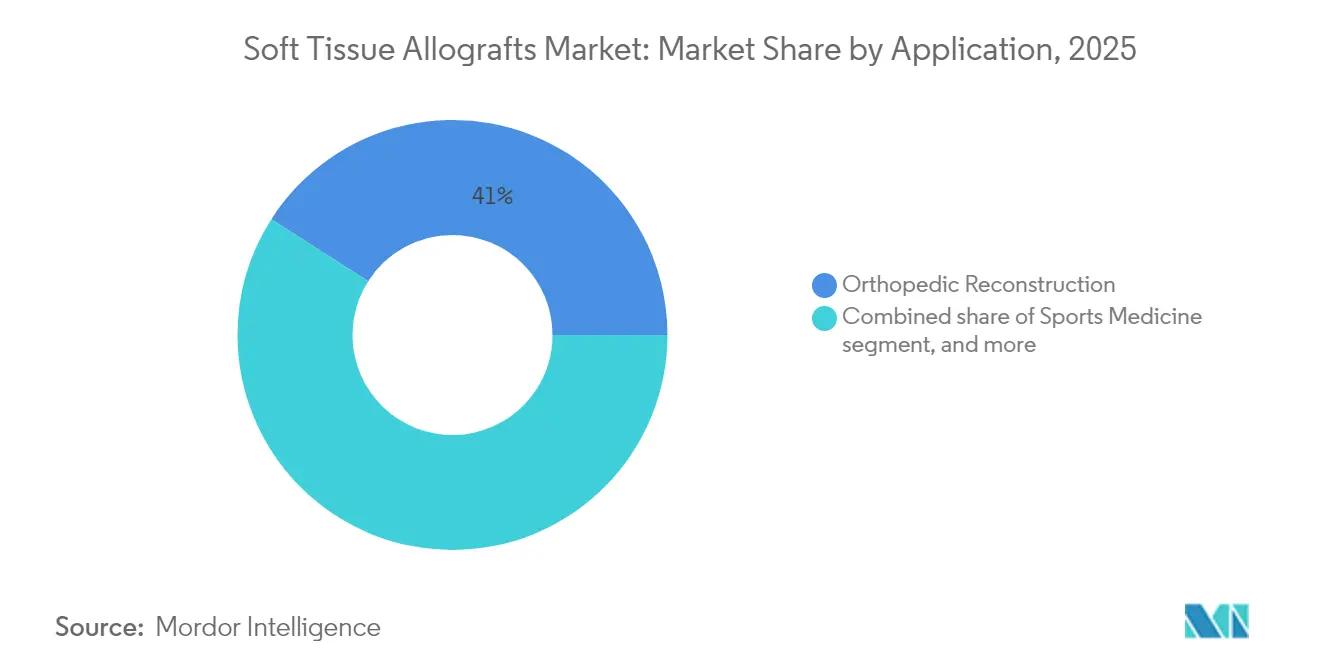

- 用途別では、整形外科的再建が2025年に軟部組織同種移植片市場規模の40.95%を占めましたが、創傷・熱傷管理は2031年までに8.95%のCAGRで拡大しています。

- エンドユーザー別では、病院が2025年に軟部組織同種移植片市場規模の56.70%を占め、外来手術センター(ASC)は2031年までに最高の9.18%のCAGRを記録しています。

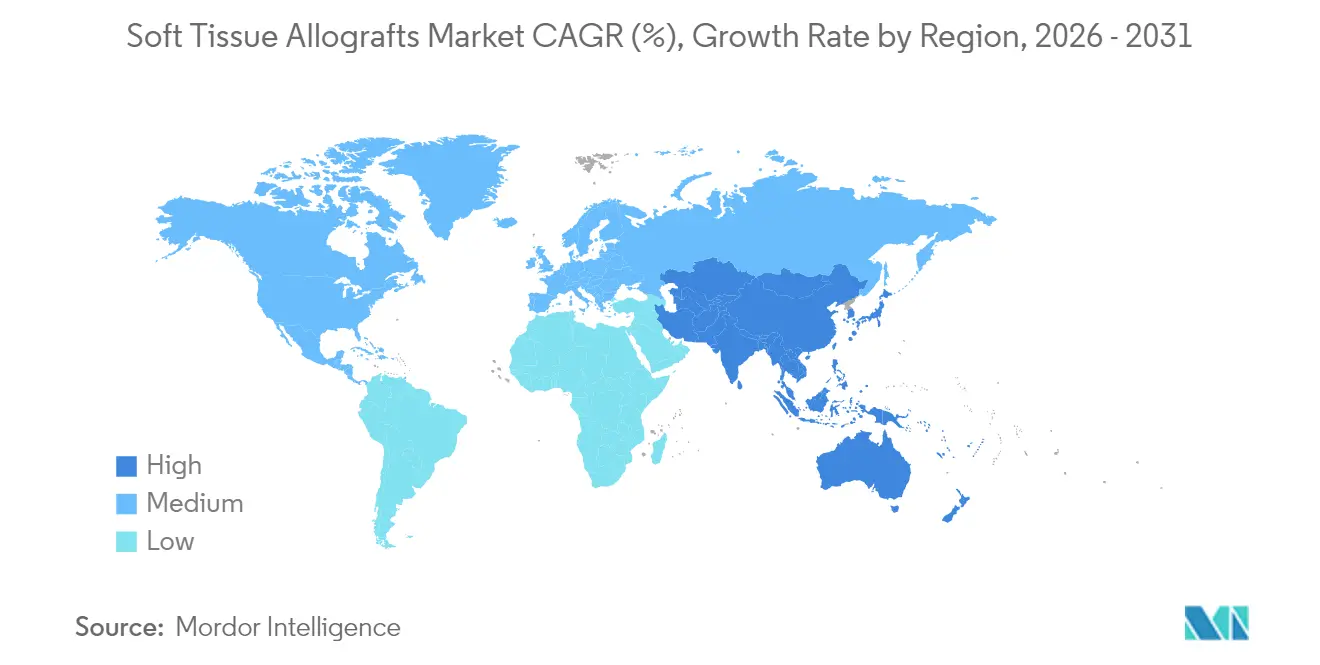

- 地域別では、北米が2025年に45.10%の収益シェアで首位を占め、アジア太平洋地域は2031年までに7.32%のCAGRで最も急成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の軟部組織同種移植片市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 筋骨格系疾患の有病率の上昇 | +1.8% | 世界全体;北米・欧州で最も顕著 | 長期(4年以上) |

| 高齢者人口基盤の拡大 | +1.5% | 世界全体;アジア太平洋・北米で最も高い | 長期(4年以上) |

| スポーツ・レクリエーション外傷の増加 | +1.2% | 北米・欧州;アジア太平洋で新興 | 中期(2〜4年) |

| 組織工学技術の急速な進歩 | +2.1% | 世界全体;北米が主導し欧州に波及 | 中期(2〜4年) |

| 新興経済圏における医療費の増加 | +1.0% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 有利な償還制度と政策支援 | +0.8% | 北米・欧州;アジア太平洋で徐々に拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

筋骨格系疾患の有病率の上昇

筋骨格系疾患は、散発的な外傷主導の介入に代わり、予測可能な待機的処置へと軟部組織同種移植片市場をシフトさせています。慢性的な膝、肩、脊椎の病変は計画的な再建を必要とし、組織バンクが需要を予測し、ドナーの特性をレシピエントのニーズに合わせ、廃棄を削減することを可能にしています。高齢化人口動態はこのトレンドを増幅させます。なぜなら、高齢者における変性組織の喪失は自家移植片を選択肢から除外することが多いためです。外科医はそのため、手術時間を短縮しドナー部位の罹患率を回避する前処理済み同種移植片に頼るようになり、高齢者コホートにおいて自家移植片と同等の臨床成績をもたらしています[1]米国国立衛生研究所、「筋骨格系疾患」、nih.gov。その結果、処理業者が在庫を最適化できる持続的な需要曲線が生まれ、軟部組織同種移植片市場全体にわたる収益の可視性を高めています。

高齢者人口基盤の拡大

高齢患者は治癒能力が限られており、自家移植片の採取部位も不十分です。そのため、同種移植片は複雑な足・足首・脊椎手術における第一選択肢となっています。米国食品医薬品局(FDA)による2024年12月のSymvess(無細胞組織工学血管)の承認は、脆弱な患者群における血管再建のための高度な同種移植片に対する規制当局の受容を示しています[2]米国食品医薬品局、「FDAがSymvess無細胞血管を承認」、fda.gov。病院は現在、より短い麻酔時間と合併症の減少を優先しており、高価格にもかかわらず既製品の移植片を選好しています。その結果、高齢者人口動態は軟部組織同種移植片市場の長期的成長を強化しています。

スポーツ・レクリエーション外傷の増加

組織的スポーツへの参加拡大により、生体力学的に堅牢な移植片を必要とする靭帯・腱断裂の発生率が高まっています。プロチームや大学プログラムは、ドナー部位の罹患率を排除し早期競技復帰を可能にすることから、前十字靭帯(ACL)修復に軟部組織同種移植片を支持しています。超臨界CO₂滅菌移植片は、リハビリ期間を短縮しながら自家移植片と同等の成績を示しています[3]米国国立生物工学情報センター、「ACL修復における超臨界CO₂滅菌同種移植片」、ncbi.nlm.nih.gov。ユース競技の並行した成長は将来の再手術のパイプラインを育成し、軟部組織同種移植片市場の拡大軌道を強化しています。

組織工学技術の急速な進歩

脱細胞化は免疫原性細胞を除去しながら細胞外マトリックスを保持し、移植片を血管新生とリモデリングを促進する生体活性スキャフォールドへと変換します。新たな凍結保存および凍結乾燥プロトコルは生体力学的完全性を数年間保護し、組織バンクが需要の急増に合わせて供給を調整する余地を与えています。分層皮膚の高速脱細胞化を先駆けた処理業者は、無菌性を損なうことなくリードタイムを数週間から数日に短縮しています。このような技術的飛躍はプレミアムサプライヤーを差別化し、軟部組織同種移植片市場全体の統合を加速させています。

制約要因影響分析*

| 制約要因影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い治療費および移植片コスト | –0.9% | 世界全体;新興市場で最大の抑制 | 短期(2年以内) |

| 厳格かつ断片化した規制環境 | –0.6% | 世界全体;地域によって強度が異なる | 中期(2〜4年) |

| ドナー組織の入手可能性の制限 | –0.7% | 世界全体;アジア太平洋・ラテンアメリカで深刻 | 長期(4年以上) |

| 疾患伝播の潜在的リスク | –0.5% | 世界全体;北米・欧州で監視強化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い治療費および移植片コスト

保険支払者は同種移植片の費用を自家移植片の代替手段と比較し、事前承認の障壁を引き起こして普及を遅らせています。特に待機的な指神経修復では、病院の中央請求額が35,295米ドルに達し、自家移植片手術を11,224米ドル上回っています。医療提供者は現在、移植片使用が優れた機能または低い再手術率につながることを示す臨床データを提供しなければなりません。さらに、同種移植片は検証済みのコールドチェーン物流と追跡可能性システムを必要とし、病院およびASCの間接費を増大させています。これらの要因は価格に敏感な地域での普及を一時的に抑制しますが、軟部組織同種移植片市場の長期的拡大を妨げる可能性は低いと考えられます。

厳格かつ断片化した規制環境

FDAの6件の組織移植ガイダンス(2025年施行)は、ドナースクリーニングおよび無菌基準を強化しています。国際的には、同意、検査、流通に関する規則の相違がグローバルサプライチェーンを複雑にしています。コンプライアンス違反は施設閉鎖につながる可能性があり、2024年12月にIntegra LifeSciencesがコラーゲンインプラントの問題でFDA警告書を受けたことがその例として挙げられます。新たな品質システムへの資金調達ができない小規模バンクは撤退または買収対象となる可能性があり、軟部組織同種移植片市場をより大規模な垂直統合型企業へと誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

移植片タイプ別:腱の優位性が歯科分野の台頭に直面

腱同種移植片は2025年収益の34.12%を占め、ACLおよび腱板再建における役割を確固たるものにしています。このセグメントの定着した外科医の習熟度と優れた生体力学的性能が軟部組織同種移植片市場を支えています。しかし、歯科・歯周組織移植片はインプラント歯科および歯槽堤増大を背景に8.34%のCAGRを記録しています。Dentsply SironaのSymbiosポートフォリオは、厳格なドナースクリーニングと10⁻⁶の無菌保証レベルが歯周病専門医に支持されていることを示しています。軟骨および半月板移植片はニッチな関節面欠損に対応し、靭帯移植片は活動的な若年成人において自家移植片と競合しています。脂肪由来マトリックスおよび特殊結合組織は初期段階のニッチを形成していますが、より広範な再建の可能性を示唆しています。この移植片タイプの競争環境では、処理業者が単一の臨床領域への依存リスクを分散するためにラインを多様化し、軟部組織同種移植片市場全体にわたる需要を持続させていることが示されています。

外科医は現在、患者の年齢、活動量、治癒プロファイルに照らして移植片の選択を検討しています。例えば、半月板同種移植片は合成材料では得られない衝撃吸収特性を必要とする若年アスリートに適しています。各カテゴリーにわたり、長期成績の継続的な記録が支払者の信頼を高め、償還を合理化し、軟部組織同種移植片市場全体にわたる持続的な使用につながっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

処理・保存方法別:新鮮凍結の実績と細胞技術革新の融合

新鮮凍結移植片は2025年に41.90%のシェアを占め、数十年にわたる臨床データと広範な手術室での習熟度から恩恵を受け、軟部組織同種移植片市場の定番として位置づけられています。しかし、脱細胞化・無細胞移植片は外科医が拒絶反応の低減と統合の改善を優先することから8.12%のCAGRで加速しています。凍結保存は整形外科的軟骨プラグのために生存可能な細胞を維持し、凍結乾燥は戦場や農村医療に理想的な数年間の保存期間を提供します。ガンマ線照射は滅菌の主流であり続けていますが、高線量はコラーゲンを劣化させる可能性があります。骨修復では、脱灰骨基質が古典的な同種移植片と合成代替品の橋渡しをし、骨誘導タンパク質を保持しています。

選択基準は単純な入手可能性よりも再生能力に重点が置かれるようになっています。高精度の脱細胞化は生体力学的完全性と細胞外シグナル伝達を保持し、移植後の血管侵入を促進します。その結果、プレミアム価格は成果重視の購買と一致し、処理業者は処理時間の短縮、成長因子の保護、製造のスケールアップのためにR&Dに投資しています。この技術競争が軟部組織同種移植片市場内の競争階層を形成しています。

用途別:整形外科的基盤が創傷革新へと拡大

整形外科的再建は2025年収益の40.95%を占め、軟部組織同種移植片市場の基盤としての地位を確認しています。しかし、皮膚同種移植片が慢性潰瘍や熱傷の閉鎖を促進し、感染を低減し、疼痛を緩和することを示す研究を背景に、創傷・熱傷管理が2031年までに8.95%のCAGRで最も急速に拡大しています。スポーツ医学は無菌性と強度を活用して高パフォーマンスアスリートの腱断裂に対応しています。インプラント配置が世界的に増加するにつれ、歯科移植は広範な歯科分野を上回り、歯周欠損が既製品マトリックスで解決される際の治療時間短縮に支えられています。美容・形成外科医も目立つ瘢痕を最小化するために真皮移植片を採用しています。

この多様化により、サプライヤーは特定の専門分野における周期的変動から保護されています。病院およびASCは整形外科と創傷ケアの両方に対応できる多目的移植片を在庫に加え、調達の複雑さを軽減しています。したがって、適応症の拡大と学際的なエビデンスが軟部組織同種移植片市場の幅と深さを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:病院の安定性とASCの加速

病院は2025年収益の56.70%を維持し、軟部組織同種移植片市場を支えています。広範な症例数、複雑な手術、堅牢なコールドチェーン保管が大量購入を持続させています。しかし、ASCは支払者が外来設定への処置移行によるコスト抑制を推進することから9.18%のCAGRを記録しています。腱板修復や外反母趾矯正などの整形外科症例はASCでの予定が増加しており、2034年までに4,400万件の処置へと21%の件数成長が見込まれています。サプライヤーにとって、分散した需要は小口出荷、合理化されたオンライン注文、迅速な対応を必要とします。専門整形外科クリニック、研究機関、さらには獣医外科医もニッチな移植片を購入し、多様な顧客基盤を形成しています。大量購入病院と機動的なASCの両方に同時に対応するフルフィルメントモデルの適応が、軟部組織同種移植片市場におけるシェア防衛の鍵となっています。

地域分析

北米は2025年収益の45.10%を支配し、成熟した組織バンク、高度な償還制度、堅牢な臨床研究エコシステムを反映しています。LifeNet HealthやMTF Biologicsなどの大規模処理業者の存在と、統合された調達組織が信頼性の高いドナープールと安定したスループットを確保しています。優位性にもかかわらず、価値に基づくケアの取り組みは外科医にプレミアム移植片を選択する前に臨床的優位性とコスト相殺を証明するよう促しています。2025年の連邦コンプライアンス期限も小規模な米国バンクに合併または閉鎖を迫り、地域の供給動態を微妙に再形成し、軟部組織同種移植片市場の中心性を強化しています。

アジア太平洋地域は2031年までに7.32%のCAGRで最も急速に成長しています。日本は60件以上のiPS臨床試験で再生医療を牽引しており、その多くが脱細胞化同種移植片と連携する可能性のあるスキャフォールド技術と交差しています。中国の2024年におけるArtivionのBioGlueへの規制承認は複雑な生物製剤への開放性を示し、都市部の病院は手術室と低温保管を近代化しています。インドや東南アジアでは、拡大する中産階級の収入と医療保険の普及が恩恵をもたらしていますが、国境を越えた組織の流通を遅らせる断片化した規制と依然として格闘しています。しかし、地域の成長は軟部組織同種移植片市場のグローバルなフットプリントを拡大しています。

欧州は、国境を越えた供給を合理化する欧州連合組織・細胞指令の下で調和された規制に支えられ、安定した普及を示しています。国民医療制度は品質認定移植片を優先し、多くの外科医が長期成績を記録するレジストリに参加し、エビデンスに基づく調達を強化しています。中東、アフリカ、南米などの中位市場は現在、限られたコールドチェーンインフラと高い自己負担コストのために遅れをとっていますが、民間専門病院の増加に伴い長期的な機会を示しています。その結果、戦略的拡大計画は成熟した北米基盤とアジア太平洋の勢いのバランスを取りながら、軟部組織同種移植片市場における将来のシェアを確保するために新興地域での足がかりを育成しています。

競争環境

世界的な競争は中程度に統合されています。Stryker、Johnson&Johnson、Medtronic、ZimmerBiomet、LifeNet Health、MTF Biologicsが主導し、ドナープログラムの確保、独自の処理、グローバル流通という垂直統合から強みを引き出しています。ZimmerBiometの2025年1月のParagon28の11億米ドルでの買収は、中核的な関節形成術を超えて多様化しながら足・足首移植片カタログを拡張しています。医療機器メーカーはインプラントと対応する移植片を組み合わせて手術を簡素化しブランドロイヤルティを高める処置キットを作成しています。小規模な組織バンクは新生児皮膚移植片や脂肪マトリックスなどのニッチな差別化を追求することが多いですが、コンプライアンス維持のための資本需要の増大に直面しています。

技術も同様に鋭い競争の楔となっています。脱細胞化、凍結乾燥、超臨界滅菌に投資する企業はプレミアム価格帯を獲得しています。例えば、LifeNet HealthのMatracellプロトコルはドナーDNAの97%以上を除去しながら引張強度を保持し、肩修復において外科医の支持を得ています。規制対応力も参入障壁となっており、Integra LifeSciencesの2024年12月のFDA警告書はコンプライアンス違反が米国の収益源を脅かすことを示しています。競合インテリジェンスは、軟部組織同種移植片市場のシェアを左右しうるパイプラインの革新、施設監査、地域承認に焦点を当てています。

処理業者がバイオテクノロジーや合成スキャフォールド企業と提携してハイブリッド製品を共同開発するパートナーシップが盛んになっています。MTF Biologicsの2025年5月のKolosis Bioとの協業は心臓特異的移植片を導入し、整形外科を超えた隣接領域を開拓しています。このような動きは未開拓の処置を獲得する競争を強調し、軟部組織同種移植片市場全体にわたる長期的成長の道筋を強化しています。

軟部組織同種移植片業界リーダー

Stryker Corporation

CONMED Corporation

Integra LifeSciences Corporation

Smith & Nephew (Osiris Therapeutics Inc.)

BD (Becton Dickinson and Company)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年8月:スコットランドの大学国立病院の整形外科医が初の半月板移植を実施し、患者の膝にドナー軟骨を移植しました。

- 2022年7月:AlloSourceは腱、靭帯、筋膜のAlloConnexラインに大腿四頭筋腱を追加しました。AlloSourceのAlloConnex大腿四頭筋腱は十字靭帯処置に使用され、様々な外科技術に対応するために骨ブロックあり・なしで入手可能です。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、軟部組織同種移植片市場を、筋骨格系または口腔軟部組織機能を回復するために処理、滅菌、移植されるドナー由来の腱、靭帯、半月板、軟骨、真皮、歯科移植片として定義しています。これらの製品は規制された組織バンクを通じて流通し、世界中の病院、外来手術センター、専門歯科・整形外科クリニックに販売されています。

スコープ除外:自家移植片、異種移植片、合成メッシュ、および創傷被覆材として純粋に使用される生物学的マトリックスは本分析の対象外です。

区分の概要

- 移植片タイプ別

- 軟骨同種移植片

- 腱同種移植片

- 半月板同種移植片

- 靭帯同種移植片

- 歯科・歯周組織同種移植片

- その他の移植片タイプ

- 処理・保存方法別

- 新鮮凍結

- 凍結保存

- 凍結乾燥

- ガンマ線照射滅菌

- 脱細胞化・無細胞

- 脱灰骨基質(DBM)

- 用途別

- 整形外科的再建

- スポーツ医学

- 歯科・歯周治療

- 創傷・熱傷管理

- 美容・形成外科

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 整形外科専門クリニック

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋の整形外科医、スポーツ医学専門医、口腔顎顔面歯科医、組織バンクマネージャー、調達責任者と対話しました。インタビューと簡易オンライン調査により、処理済み移植片の平均収率、価格帯、普及障壁、および今後の規制変曲点が検証され、デスクワークだけでは埋められないギャップが解消されました。

デスク調査

米国FDA HCT/P施設登録、米国組織バンク協会年次調査、EuroGraft、CMS・OECD健康指標からの国別処置統計など、移植片の回収と利用を追跡する公開データセットから開始しました。業界誌、査読付き学術誌、特許出願により、新たな脱細胞化および凍結保存技術をマッピングしました。D&B Hooversを通じて収集した財務申告書とDow Jones Factiva上にアーカイブされたヘッドラインニュースにより、企業レベルの収益内訳と拡大動向を把握しました。

ドナーの入手可能性、同意法、償還規則に関する追加的な文脈は、世界保健機関(WHO)世界保健支出、欧州保健技術評価ネットワーク(EUNetHTA)ブリーフィング、主要整形外科学会から収集しました。デスク調査リストは例示的なものであり、データの確認と明確化には他の多くの情報源が活用されました。

市場規模推計と予測

トップダウン再構築は、ACL修復、腱板、半月板、軟骨、歯科膜、熱傷再建の国別処置件数から始まり、移植片使用発生率と加重平均販売価格を乗じて金額を導出します。出荷監査、組織バンクリリース数、サンプリングされた流通業者チェックなどの選択的なボトムアップ積み上げが合計を裏付け調整します。モデル化された主要変数には、スポーツ外傷発生率、65歳以上人口、待機的手術の回復率、規制承認期間、ドナー同意率が含まれます。シナリオ分析によるストレステストを経た多変量回帰が予測期間にわたる需要を予測し、ボトムアップデータポイントが欠落している場合は最近似代理市場から補完され、専門家コンセンサスとの相互検証が行われます。

データ検証と更新サイクル

アウトプットは外部の価格・数量ベンチマークに対して分散スクリーニングを通過し、異常値は承認前に二次レビューと新たな回答者へのコールバックを引き起こします。レポートは年次更新され、政策変更、リコール、主要M&Aなどの重要事象は中間モデル調整を促し、クライアントが最新の見解を受け取れるようにしています。

Mordorの軟部組織同種移植片ベースラインが信頼性を持つ理由

企業がスコープ、価格前提、更新頻度を異なる形で選択するため、公表推計はしばしば異なります。Mordor Intelligenceによれば、明確なスコープ規律と年次再構築モデルがそのような乖離を低減します。

主要なギャップ要因には、歯科・皮膚マトリックスが計上されているかどうか、病院定価対出荷時平均価格の使用、通貨換算のタイミング、将来のスポーツ外傷成長の積極的な予測方法が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 39億5,000万米ドル(2025年) | ||

| 50億4,000万米ドル(2025年) | グローバルコンサルタントA | 異種移植片と自家組織を合算し、病院定価を適用 |

| 50億9,000万米ドル(2024年) | 業界団体B | 歯科膜を含み、2023年の為替レートを使用 |

| 40億2,000万米ドル(2024年) | 業界誌C | 脊椎移植片を除外し、平均販売価格調整なしの件数のみのモデル |

この比較は、スコープの拡大、価格ポイントの選択、基準年の不一致を取り除くと、2025年のベースラインが意思決定者が公開検証可能な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高い数値を提供することを示しています。

レポートで回答される主要な質問

軟部組織同種移植片市場の現在の価値はいくらですか?

市場は2026年に42億1,000万米ドルであり、2031年までに58億2,000万米ドルに達すると予測されています。

現在収益をリードしている移植片タイプはどれですか?

腱同種移植片がACLおよび腱板修復に牽引され、最大の34.12%のシェアを占めています。

軟部組織同種移植片市場の主要プレーヤーは誰ですか?

ASCは9.18%のCAGRで成長し、大規模な病院バッチから小口・迅速対応注文へと調達をシフトさせており、新たな流通モデルを必要としています。

2025年に発出されたFDAガイダンスはサプライヤーにどのような影響を与えますか?

より厳格なドナースクリーニングおよび処理規則はコンプライアンスコストを引き上げ、小規模バンクに合併または撤退を迫っています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は医療アクセスの拡大と生物製剤の規制承認の加速により7.32%のCAGRを記録しています。

移植片選択に最も影響を与える技術トレンドは何ですか?

脱細胞化および無細胞処理は統合を改善し拒絶反応を低減し、より多くの外科医が従来の新鮮凍結製品よりもこれらの高度な移植片を選択するよう促しています。

最終更新日: