イタリア薬物送達デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

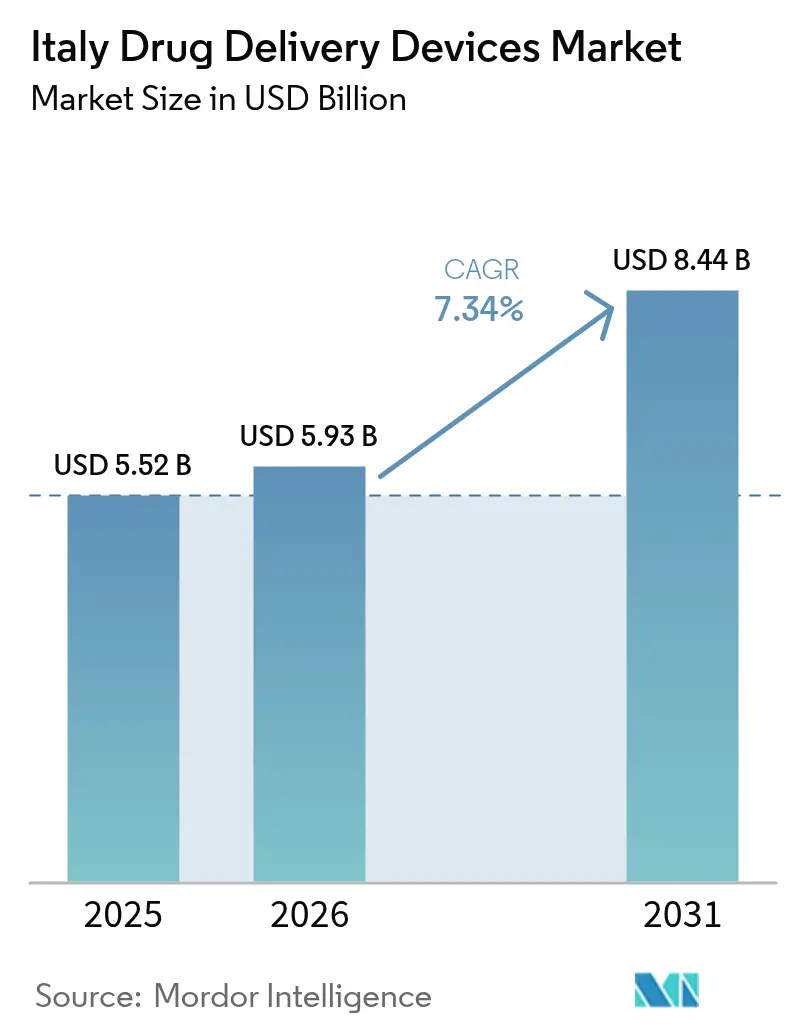

| 基準年の市場規模 (2025) | 5.52 十億米ドル |

| 市場規模 (2026) | 5.93 十億米ドル |

| 市場規模 (2031) | 8.44 十億米ドル |

| 成長率 (2026 - 2031) | 7.34% CAGR |

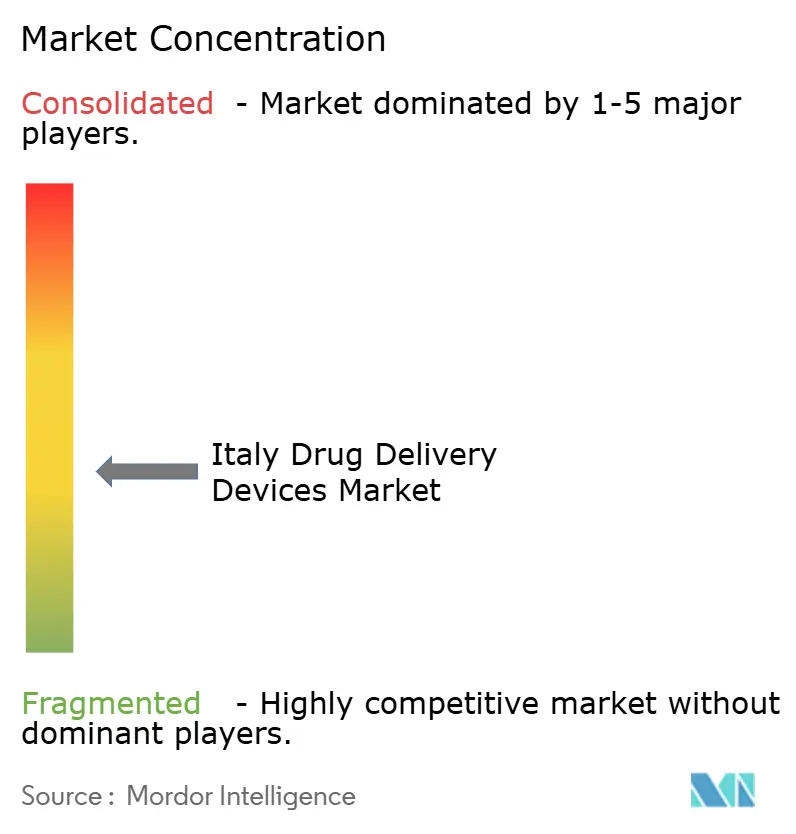

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア薬物送達デバイス市場分析

イタリア薬物送達デバイス市場規模は2025年に55億2,000万米ドルと評価され、2026年の59億3,000万米ドルから2031年には84億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.34%です。成長は、急速に高齢化する人口、糖尿病やCOPDなどの慢性疾患の高い罹患率の上昇、そして病院ベースのケアよりも自己投与を優先する政策転換に支えられています。2024年1月以降、イタリア医薬品庁(AIFA)による規制の合理化により革新的製品の承認サイクルが短縮され、コネクテッド技術への投資がアドヒアランスとリアルタイムモニタリングを改善しています。同時に、専門薬局やコミュニティベースの流通モデルが大規模病院を超えたアクセスを拡大し、イタリア薬物送達デバイス市場全体での普及を加速させています。

主要レポートのポイント

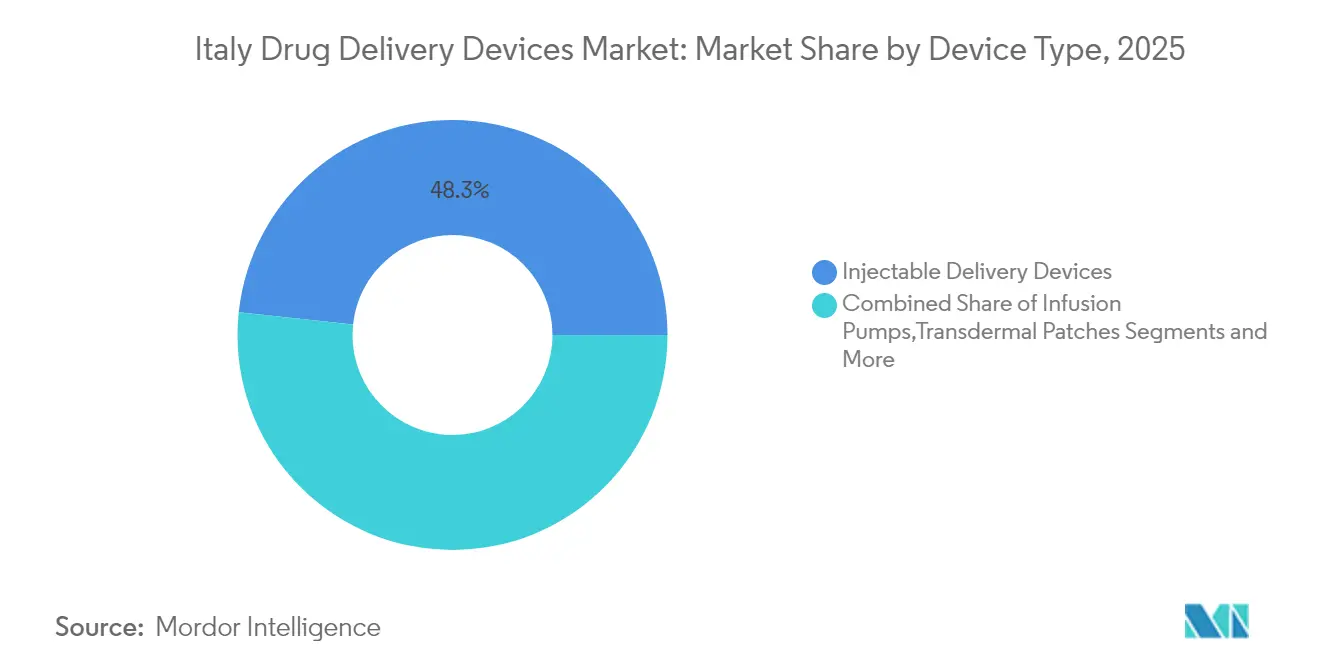

- デバイスタイプ別では、注射用デバイスが2025年のイタリア薬物送達デバイス市場シェアの48.31%を占め、埋め込み型システムは2031年までに8.79%のCAGRで拡大する見込みです。

- 投与経路別では、注射が2025年のイタリア薬物送達デバイス市場規模の60.78%のシェアを占め、吸入経路は2031年にかけて8.21%のCAGRで拡大しています。

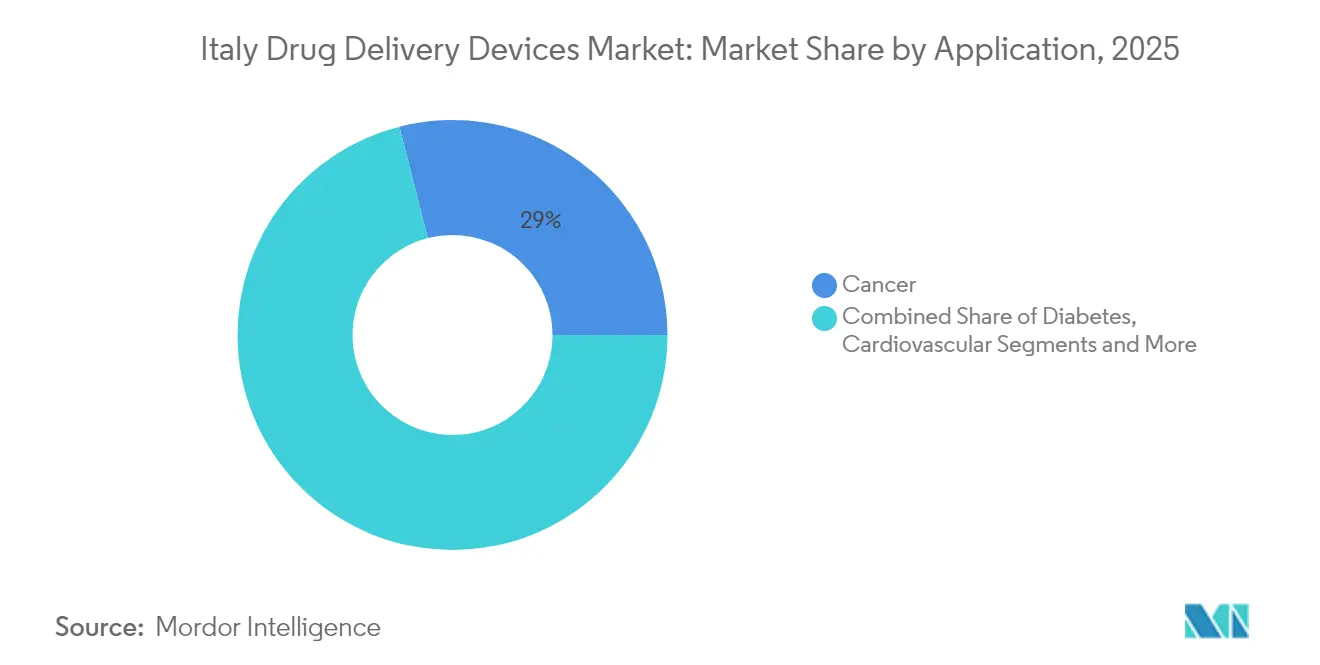

- 用途別では、糖尿病管理が2025年のイタリア薬物送達デバイス市場で30.12%のシェアをリードし、腫瘍学用途は2031年に向けて8.66%のCAGRで成長すると予測されています。

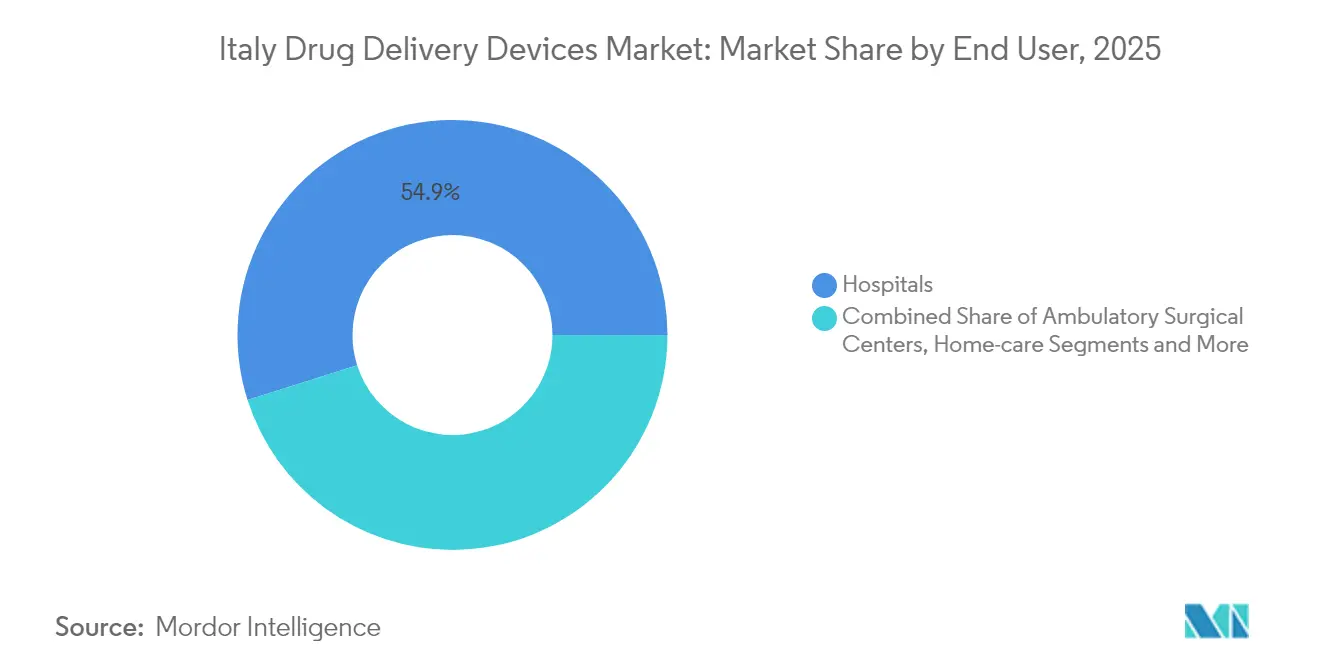

- エンドユーザー別では、病院が2025年のイタリア薬物送達デバイス市場シェアの54.88%を占め、在宅ケア環境は2026年~2031年の間に9.84%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア薬物送達デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレフィルド注射ペンの採用拡大 | +1.8% | 全国的、ロンバルディア州、ヴェネト州、エミリア=ロマーニャ州での採用が高い | 中期(2〜4年) |

| 専門薬局の拡大による生物学的製剤の自己投与促進 | +1.5% | 都市部(ミラノ、ローマ、ボローニャ、フィレンツェ) | 中期(2〜4年) |

| スマート・コネクテッドデバイスの技術進歩と採用 | +1.2% | 全国的、大都市バイオテクハブでの早期普及 | 長期(4年以上) |

| 慢性疾患の高い負担と高齢化人口 | +1.0% | 全国的、マルケ州、リグーリア州、ウンブリア州でより顕著な影響 | 長期(4年以上) |

| 在宅ケアと自己投与の拡大 | +0.8% | 北部および中部地域が最も速く成長 | 中期(2〜4年) |

| バイオシミラーペンおよびプレフィルドフォーマットの償還支援 | +0.7% | 全国的、地域差あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレフィルド注射ペンの採用拡大

4mmニードルおよび32Gゲージへの需要が高まっているのは、組織への外傷を軽減しアドヒアランスを改善するためであり、これはイタリア代謝・肥満学会(SIMDO)の国内ガイドラインによって強調された優先事項です。[1]MDPI、「注射ペン針ガイドライン」、mdpi.com 次世代コネクテッドペンは投与量データを自動的に記録し、スマートフォンアプリと同期することで、糖尿病ケアにおける情報のギャップを解消します。ただし、医療提供者のトレーニングが限られているため普及は依然として不均一であり、的を絞った教育と価値実証プログラムの余地が残されています。

生物学的製剤の自己投与を促進する専門薬局の拡大

イタリアの分散型流通アプローチ—病院直接供給(DD)、病院に代わる流通(DPC)、および提携チャネル—は、三次医療センター以外での複雑な生物学的製剤へのアクセスを拡大しました。パンデミック中に試験されたアナリティクスモデルは、コスト管理を維持しながら移動時間と病院のボトルネックを削減し、より多くの薬物量をコミュニティの販売店に振り向ける可能性を示しています。

スマート・コネクテッド薬物送達デバイスの技術進歩と採用拡大

デジタルヘルスは国家復興・強靭化計画の16億ユーロの資金によって支援されており、持続的グルコースモニタリングとポンプを組み合わせた自動インスリン送達システムの展開を加速させています。臨床的エビデンスは、目標範囲内時間の増加と低血糖率の低下を示しており、イタリア薬物送達デバイス市場におけるその役割を裏付けています。

慢性疾患の高い負担と高齢化人口

いくつかの地域では、住民の4分の1以上がすでに65歳以上です。行政データベース分析は、神経変性疾患および代謝疾患の有病率の上昇を確認しており、2024年の医薬品支出を6.0%押し上げ、信頼性の高い長期送達モダリティへの需要を高めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 使い捨てプラスチックのコンプライアンスコストとより広範なESG義務 | −1.2% | 北イタリアの製造拠点への影響が最も大きい | 中期(2〜4年) |

| 安全上の懸念と針刺し事故 | −0.8% | 全国的、特に臨床および在宅ケア環境 | 短期(2年以内) |

| 高い開発・製造コスト | −0.7% | すべての市場参加者 | 長期(4年以上) |

| 自己注射に対する文化的抵抗がアドヒアランスに影響 | −0.6% | 南部地域および農村部でより顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

償還承認の遅延

希少疾病用医薬品の平均償還期間は413日であり、100日という法定目標を大幅に超えており、先進的な薬物送達デバイスの展開を遅らせています。[2]欧州製薬団体連合会、「入手不可および遅延の根本原因」、efpia.eu 地域ごとのフォローアップにより、製品が患者に届くまでにさらに1日から773日が加算される場合があり、著しい地域格差を生み出しています。

高い開発・製造コスト

MDRおよびAIに焦点を当てた規制は、より厳格な技術文書を要求し、市販前の支出とタイムラインを増加させています。コモン・テクニカル・ドキュメント形式に基づく文書作成に加え、国内・EU双方の科学的評価がさらなる複雑さをもたらしています。[3]イタリア医薬品庁、「医薬品の承認」、aifa.gov.it

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:注射用デバイスがリードし、埋め込み型が急成長

注射用フォーマットは、糖尿病および自己免疫療法レジメンにおける確立された役割により、2025年のイタリア薬物送達デバイス市場シェアの48.31%を生み出しました。4mm・32Gインスリンペン針などの継続的な改良により、忍容性が向上し、セグメントの幅広いユーザーベースが維持されています。高粘度生物学的製剤も、優れた耐破損性を持つよう設計されたガラスシリンジの恩恵を受けています。一方、埋め込み型は2031年までに8.79%のCAGRを記録すると予測されており、イタリア薬物送達デバイス市場内で最も速い成長軌道を示しています。ローズベンガルを充填した3Dプリント製ポリビニルアルコールマトリックスなどの進歩により、最長90日間の持続的な抗がん剤放出が可能になります。吸入デバイスは低地球温暖化係数(GWP)推進剤への転換を進めており、経皮、眼科、鼻腔プラットフォームは滞留時間を延長する新規ポリマーから恩恵を受けています。これらのイノベーションは総じて、モダリティレベルでのイタリア薬物送達デバイス市場規模の長期的な拡大を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:注射の優位性と吸入のイノベーション

注射は、確立された臨床プロトコルと、ポンプと持続的グルコースモニターを連携させた自動インスリン送達システムの加速により、2025年のイタリア薬物送達デバイス市場規模の60.78%を占めました。スマートアルゴリズムが目標範囲内時間を向上させ、頻繁な投与量決定の負担を軽減しています。吸入経路は8.21%のCAGRで拡大しており、従来の有効性を維持しながら地球温暖化係数を90%削減する新しいHFA-152a推進剤を使用したトリプル配合pMDIによって推進されています。経皮、口腔、眼科、鼻腔アプローチは、バイオアベイラビリティを高めるマイクロニードルアレイおよび粘膜接着ゲルの恩恵を受けていますが、無菌性と安定性の課題に直面しています。

用途別:糖尿病管理がリードし、腫瘍学が加速

糖尿病用途はイタリア薬物送達デバイス市場において7.62%のCAGRで成長すると予測されており、高い疾患有病率と、すべての投与イベントを記録するBluetooth対応ペンへの移行を反映しています。腫瘍学は、イタリア薬物送達デバイス市場において28.97%の市場を記録しており、血液脳関門を通過して腫瘍部位に直接化学療法薬を送達できるナノキャリアを活用しています。心血管用途は新しい薬物溶出ステントを活用しており、感染症治療は数ヶ月間治療レベルを維持する長時間作用型注射剤を採用しています。呼吸器および神経学的適応症がポートフォリオを補完しており、それぞれ投与間隔を延長する製剤の調整から恩恵を受けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリードを維持し、在宅ケア環境が加速

病院は、複雑な生物学的製剤を提供し急性イベントを管理する集中的な能力により、2025年のイタリア薬物送達デバイス市場シェアの54.88%を維持しました。しかし、分散型サプライチェーンを推進する改革によりシェアは徐々に低下しています。病院を通じた直接流通は、病院に代わるコミュニティ薬局を通じた流通と共存しており、このハイブリッドモデルはパンデミック中にケアの継続性を維持するものとして検証されました。在宅ケア環境は、外来輸液ポンプとリモートモニタリングに対する支払者の支持により、9.84%のCAGRが見込まれています。在宅ケアにおける投薬エラー研究は、処方を調整し看護チームをサポートする統合デジタルプラットフォームの必要性を示しています。外来手術センターおよび専門クリニックも、スループットと患者満足度の向上を理由に、使い捨てウェアラブルインジェクターの採用を増やしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

北イタリア—ロンバルディア州、ヴェネト州、エミリア=ロマーニャ州—は、イタリア薬物送達デバイス市場における2025年の総売上の約44.60%を集合的に占めています。高い一人当たり所得と密な病院ネットワークが早期採用を支え、パルマにあるChiesiの4億ユーロのバイオテクノロジー・センター・オブ・エクセレンスに代表される地域産業が技術移転とサプライチェーンの速度を加速させています。ロンバルディア州だけで全国収益の約20%を占めており、在宅用インジェクターとコネクテッド吸入器を優遇する地域償還によって支えられています。

中部地域、主にラツィオ州とトスカーナ州は、支出の約30.20%を占めています。これらの地域は主要な学術センターと臨床試験インフラを擁しており、イノベーションの普及を促進しています。フィレンツェを拠点とするMenarini DiagnosticsはInnovation Zedとのパートナーシップにより、コネクティビティ対応ペンキャップをヨーロッパ全土に流通させており、この地域の輸出志向を示しています。患者への到達時間の指標は依然として不均一であり、一部の地方保健当局は数週間以内に新しいデバイスを承認する一方、他の当局は1年以上のタイムラインを延長しており、市場展開に複雑さを加えています。

南イタリアと島嶼部は残りの25.20%のシェアを占めており、医療能力の低さと償還承認の遅さによって制約されています。カンパニア州での不正確な持続的グルコースモニターの2022年のリコールは、信頼を損なう可能性のある品質保証のギャップを示しています。格差を解消するために、パイロットプログラムがコミュニティ薬局とのテレコンサルテーションを統合し、インスリンおよびCOPD吸入器のリモート用量調整を可能にしています。

規制環境

イタリアでは、医療機器規制(EU)2017/745(MDR)を主な根拠として薬物送達デバイスが規制されており、D.Lgs. 137/2022に基づき保健省(Ministero della Salute)が管轄当局として国内監督を主導している。医療機器が付随的な医薬物質を含む薬物・機器複合製品については、認証機関(Notified Body)の協議プロセスにおいてAIFAによる当該物質に関する科学的意見が必要とされ、クラスIII技術文書に明確な医薬品インターフェース手続きが追加される。

CEマーキングに加えて、市場参入には保健省が管理する医療機器名簿(Repertorio dei Dispositivi Medici:BD/RDM)への国内登録も必要であり、トレーサビリティおよび安全性監視報告が国内データベースと連携する。注目すべき最新動向として、2026年2月に公表され2026年1月1日から施行される医療機器イタリア分類(Classificazione italiana dei dispositivi medici:CID)があり、MDRに基づく医療機器、体外診断用医療機器、附属書XVI対象製品を対象とし、製造業者および流通業者にとってコーディング、分類の整合性、事務手続きに影響を及ぼす。

バリューチェーン分析

バリューチェーンは、部材・材料供給(ガラス、エラストマー、ポリマー、針、および接続性のための電子部品)から、機器の設計・組立(ペン、自己注射器、吸入器、注入システム)へと続く。プレフィルド形態の場合はさらに無菌充填・仕上げおよび包装工程を経て、MDRに基づくCEマーキング、付随的医薬物質が関与する場合のAIFA協議、商業流通前のBD/RDM登録といった国内適合手続きへと進む。イタリアはこの製造層を、大規模な機器産業基盤(企業数4,618社、従業員数133,627人、うち中小企業が約94%を占める)と、強力な製薬製造能力およびCDMO能力によって支えており、カートリッジ、プレフィルドシリンジ、その他の即使用システムを実現している。

商業流通は病院と、直接流通(DD)や地域薬局を通じた病院代理流通(DPC)といった地域管理型の経路に依拠しており、これらは三次医療機関以外での自己投与デバイスの入手可能性に影響を与える。主な障壁は依然としてMDRの文書作成負担と認証機関の対応能力であり、一方で現地の包装および二次工程は、2024年3月に発表されたAdare Pharma Solutionsのペッサーノ(ミラノ)拠点拡張などの設備投資によって強化され、機器関連医薬品向けのブリスター加工および倉庫保管の高処理化を支えている。

競合状況

市場集中度は中程度です。BDは、CPhIミラノ2024で高粘度ソリューションとしてフィル・フィニッシュ操作を合理化するものとして発表されたBD iDFillプレフィラブルシリンジとNeopak XtraFlowガラスプラットフォームでこの分野を牽引しています。Berry GlobalのOsnagoおよびSironeプラント での30%の生産能力拡大は、吸入療法向けのブリスターおよびボトル供給を強化し、需要急増に対するレジリエンスを高めています。

Novo NordiskによるAnagniフィル・フィニッシュ施設の買収は垂直統合を改善し、GLP-1アナログインジェクターの迅速なスケールアップを可能にしています。YpsomのYpsoDose大容量パッチインジェクターとBDのLibertasウェアラブルは、自己投与イノベーションの焦点であり続けています。患者優先試験では、注射頻度が週1回未満に低下した場合にウェアラブルフォーマットの受容度が高まることが示されており、メーカーは超高濃度製剤に向けて取り組んでいます。

戦略的提携が増加しています。Menarini-Innovation Zedのコラボレーションは標準インスリンペン用のBluetoothスマートキャップを44のヨーロッパ市場に拡大し、Chiesiは呼吸器フランチャイズを保護する低GWP推進剤の供給契約を締結しました。これらの動きは総じて、治療効果を損なうことなくコネクテッドでエコ責任あるデバイスへのセクターの転換を強調しています。

イタリア薬物送達デバイス業界リーダー

Gerresheimer AG

BD (Becton, Dickinson and Company)

Ypsomed AG

Nemera

Terumo Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

イタリアにおける製造投資は、バイオ医薬品および大量自己投与形態への移行に合わせた即使用型の充填・送達部品の需要を生み出している。Stevanato Groupは、事前滅菌済みEZ-fillシリンジおよびカートリッジ向けにチステルナ・ディ・ラティーナ工場を開設(2024年5月)し、続いて2025年7月には2億ユーロの資金調達を行い、イタリアにおける継続的な資本支出を支えることで、糖尿病、GLP-1、その他の慢性疾患治療に用いられるプレフィルドシステムの現地供給を支援している。

もう一つの機会領域は、呼吸器系および注射系の送達経路全体における環境配慮型かつデジタル対応の送達であり、機器性能とアドヒアランス支援ツールの統合が進んでいる。Chiesiは、カーボンミニマル吸入器、ドライパウダー吸入器、無菌生物学的製品の生産に向けてネルヴィアーノ拠点を再開発するため、4億3,000万ユーロの投資計画(2025年~2030年)を発表した。一方、国家復興・強靭化計画(本報告書内で言及される16億ユーロ)に基づく国内デジタルヘルス資金は、コネクテッドデバイスの展開を後押ししている。同時に、付随的医薬物質を含む機器に関するMDR経路は、AIFAの科学的意見の必須化やBD/RDM登録を含み、発売規模での適合文書化、トレーサビリティ、市販後データ収集を工業化できる企業に有利に働いている。

最近の業界動向

- 2026年6月:Stevanato Groupは、糖尿病および体重管理向けのインクレチン系治療を対象とした、複数回使用可能な固定用量ペン型注射器プラットフォーム「Deora」を発表した。この発売により、単一治療用設計を超えてペン型注射器プラットフォームの選択肢が拡大し、大量投与を要する慢性疾患向けにスケーラブルで患者に優しい機器を求める製薬パートナーを支援する。

- 2025年7月:Stevanato Groupは、BNL BNPパリバ、Cassa Depositi e Prestiti、Banco BPMから2億ユーロの資金調達を確保し、イタリアおよび米国における継続的な資本支出に充てる。この資金は、薬剤充填・送達ソリューションの容量拡大を支え、プレフィルド形態および関連送達機器プログラムの供給可能性を強化する。

- 2024年10月:Nemeraは、CPhIミラノにおいて再使用可能な自己注射器プラットフォームを発表した。使い捨てプラスチックへの規制対応圧力が高まる市場において再使用可能システムを位置付けることで、自己注射器の使いやすさを損なうことなく持続可能性の手段を必要とする製薬・機器プログラムの選択肢が広がる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、イタリア国内で一般的な投与経路を通じて患者に治療薬を投与するために使用される薬物送達デバイスを市場対象とし、機器販売から生じる収益(米ドル)として測定する。

対象範囲の除外項目:診断専用カテーテル、調剤用アクセサリー、およびイタリア国内で商業展開されていない試験専用試作品は除外する。

セグメンテーション概要

- デバイスタイプ別

- 注射用送達デバイス

- 吸入用送達デバイス

- 輸液ポンプ

- 経皮パッチ

- 埋め込み型薬物送達システム

- 眼科用インサートおよび送達インプラント

- 鼻腔・口腔送達デバイス

- 投与経路別

- 注射

- 吸入

- 経皮

- 口腔粘膜(口腔・舌下)

- 眼科

- 鼻腔

- 用途別

- がん

- 心血管

- 糖尿病

- 感染症

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 在宅ケア環境

- その他のエンドユーザー

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、イタリアにおける需要背景を把握し、観測可能な医療・人口動態指標にモデルを基づかせるために用いられた。イタリア保健省の公表資料、ISTATの人口動態・保健指標、AIFAによる保険適用医薬品の更新情報、OECDヘルスステイティスティクス、および査読済み臨床学術誌を情報源として、治療件数、投与経路の選好、導入上の制約を把握した。

また、企業の開示資料、投資家向け説明資料、製品ラベルおよび使用説明書、信頼性の高い医療専門メディアを確認し、どの機器形態が実際に販売されているか、病院および在宅医療における使用状況がどのように変化しているかを相互確認した。必要に応じて、企業財務・情報の有料サブスクリプションおよび特許データベースを活用し、収益の正規化および製品パイプラインの整合性確認を支援した。これらの例は網羅的なものではなく、収集、検証、明確化を支えるために他にも多くの公開・有料情報源を参照した。

一次インタビューおよび調査

一次調査は、機器流通業者、病院調達担当者、薬剤師、在宅医療関係者、および機器の使用について患者に処方・指導する臨床医とのインタビューおよび構造化調査を中心に行われた。この回答者からの情報を用いて、どの投与経路が価値を生み出しているかを確認し、価格および製品構成の前提を検証し、デスクリサーチでは明確に説明できなかったギャップを埋めた。

調査範囲はイタリア国内に限定し、サンプルは大手サプライヤーと小規模専門企業の間で均衡を取ることで、モデルが特定の販路や医療現場に過度に反応しないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):13% | |

| ミドルティア:41% | 機能・部門責任者:42% | |

| 中小プレーヤー:21% | マネージャー:45% |

市場規模算定と予測

規模算定は、投与経路別の使用状況と治療対象人口によりイタリアの需要を再構築するトップダウン型の構築から始まり、その需要を典型的な買い替え周期および平均販売価格を用いて機器価値に変換する。合計値の現実性を保つため、出力結果は、サンプル抽出したサプライヤー収益の分解、流通業者チャネルの確認、主要機器形態に関するASP×数量の整合性確認など、選択的なボトムアップ推計によって裏付けられている。

本モデルは、注射および吸入療法に関連する慢性疾患負担、在宅自己投与への移行、ポンプ・ペンの補充・交換頻度、病院注入設備および外来設定における利用度、プレフィルドシステムおよびパッチへの構成変化などの入力要素によって形成される。ニッチな機器についてボトムアップの収益データが欠落している場合は、類似経路からの代理採用率を用い、専門家からのフィードバック後に調整する。

予測は、短期トレンドモデルに支えられたシナリオ分析を用いており、医療現場の移行、保険適用の確実性、製品構成の高度化といった前提はインタビューでのフィードバックを用いて検証されている。最終予測は、イタリアにおいて短期的な導入を制約しがちなトレーニング能力および患者アドヒアランスといった実際的な制約に整合させている。

データ検証および更新サイクル

モデルの出力結果は、治療件数、機器の交換ロジック、チャネルでの議論を通じて収集された観測価格帯などの独立した指標と照合される。あるセグメントがその需要要因を上回るペースで成長している場合、その差異を調査し、前提を見直し、該当する回答者に再度連絡を取り、一時的な事象か構造的な変化がその傾向を生み出しているのかを確認する。

最終承認前に、モデルは別のアナリストによる段階的な確認を受け、数式、単位、前年比の変動を検証し、その後、経路および医療現場全体にわたる最終的な妥当性確認が行われる。レポートは年次で更新され、保険適用の変更、主要製品の発売、供給制約などの重大事象が発生した場合には随時更新される。提供直前には最新データの反映が完了し、クライアントには最新の見解が提供される。

Mordor Intelligenceによるイタリアの薬物送達デバイス市場規模と他の公表推計との比較

異なる出版物は、類似した名称を用いていても、対象とする機器の範囲、時期、変換ロジックが常に同一ではないため、イタリア市場の数値が異なる場合がある。差異は通常、経路のグループ化方法、隣接する病院用消耗品を含めるかどうか、および価格を年ごとにどのように扱うかによって生じる。

一部の推計には、注入・注射送達に隣接する、より広範な病院アクセス用機器や関連消耗品が含まれている。Mordor Intelligenceでは、注射、吸入、経皮、経粘膜、眼科、埋め込み、注入といった経路にわたり、イタリア市場に投入された規制対象の薬物送達デバイスのみを価値として計上し、診断用カテーテル、調剤用アクセサリー、および試験専用試作品は除外している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の限界 |

|---|---|---|

| Mordor Intelligence | USD 5.52 B (2025) | |

| グローバルアドバイザリー企業A | USD 2.95 B (2023) | 実務上、より早い基準年とより狭い対象範囲を用いており、2023年以降に拡大した新しいプレフィルドシステムやウェアラブル送達形態を過小評価する可能性がある。 |

| 市場プラットフォームB | USD 8.09 B (2030) | より先の予測年の値を公表し、より速い構成高度化と導入曲線を適用しており、これは交換周期に照らして確認された経路別需要構築に比べて合計値を高める傾向がある。 |

出典間のばらつきは、主に対象年の選択と、薬物送達デバイスとして計上される範囲か隣接する病院用消耗品として扱われる範囲かの違いによって説明される。対象範囲を商業化された送達形態に固定し、成長を経路別需要指標に照らして確認することで、本推計は明確な前提に基づき、検証および更新が可能な形で追跡可能性を維持している。

レポートで回答される主要な質問

イタリア薬物送達デバイス市場の現在の規模はどのくらいですか?

イタリア薬物送達デバイス市場の現在の規模はどのくらいですか?

どのデバイスカテゴリが市場をリードしていますか?

注射用デバイスが2025年に48.31%の市場シェアでリードしており、糖尿病および自己免疫療法での広範な使用によるものです。

埋め込み型薬物送達システムはなぜ注目を集めているのですか?

埋め込み型は、投与頻度を減らしアドヒアランスを改善する持続的・局所的放出を提供するため、2031年までに8.79%のCAGRで成長すると予測されています。

地域の償還制度は市場アクセスにどのような影響を与えますか?

償還タイムラインは国内承認後1日から773日まで異なり、デバイスの入手可能性において地域間で大きな差異を生み出しています。

コネクテッドデバイスは市場成長においてどのような役割を果たしていますか?

スマートペン、ポンプ、ウェアラブルインジェクターはリアルタイムのデータ収集を可能にし、アドヒアランスを高め、イタリア全土で二桁の成長率で拡大しているリモートケアモデルを支援しています。

最終更新日: