家庭用ロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

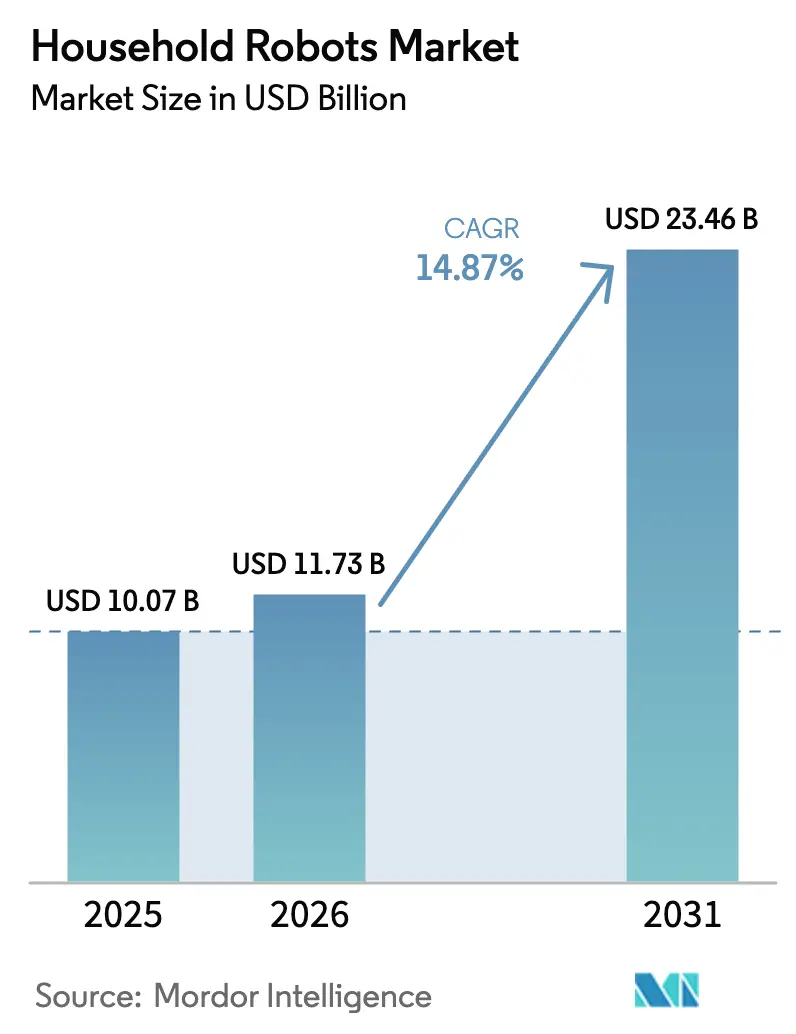

| 市場規模 (2026) | 11.73 十億米ドル |

| 市場規模 (2031) | 23.46 十億米ドル |

| 成長率 (2026 - 2031) | 14.87% CAGR |

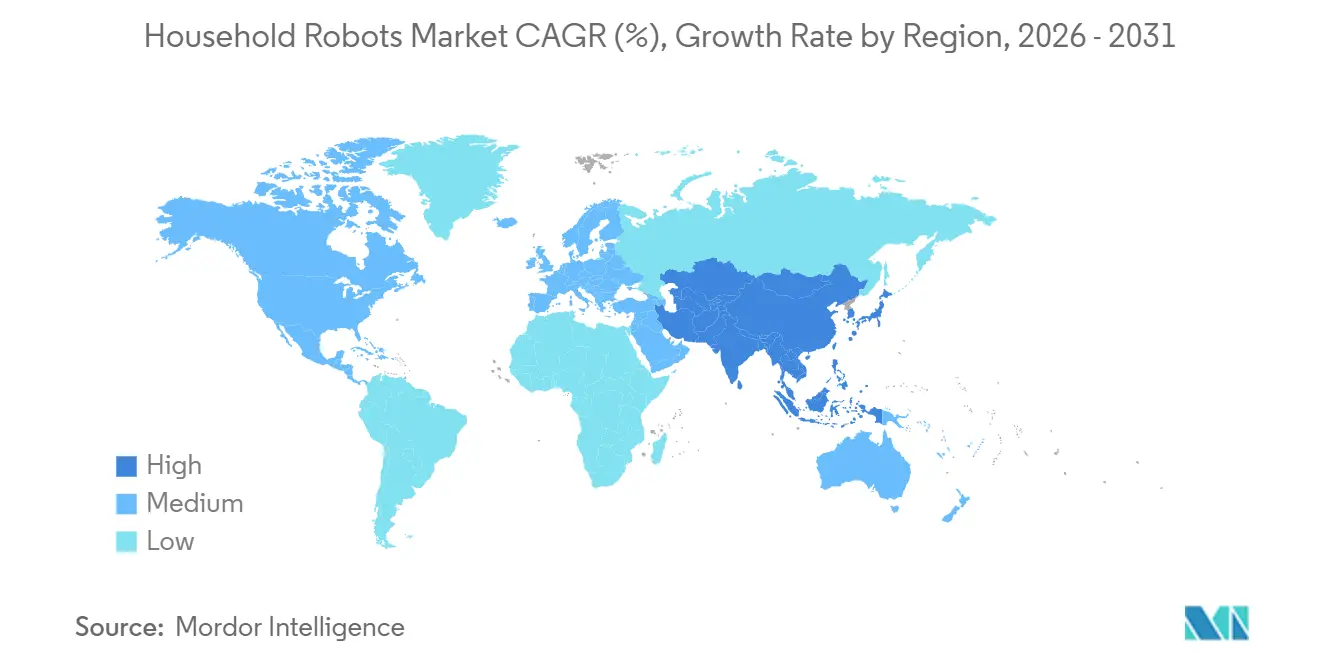

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

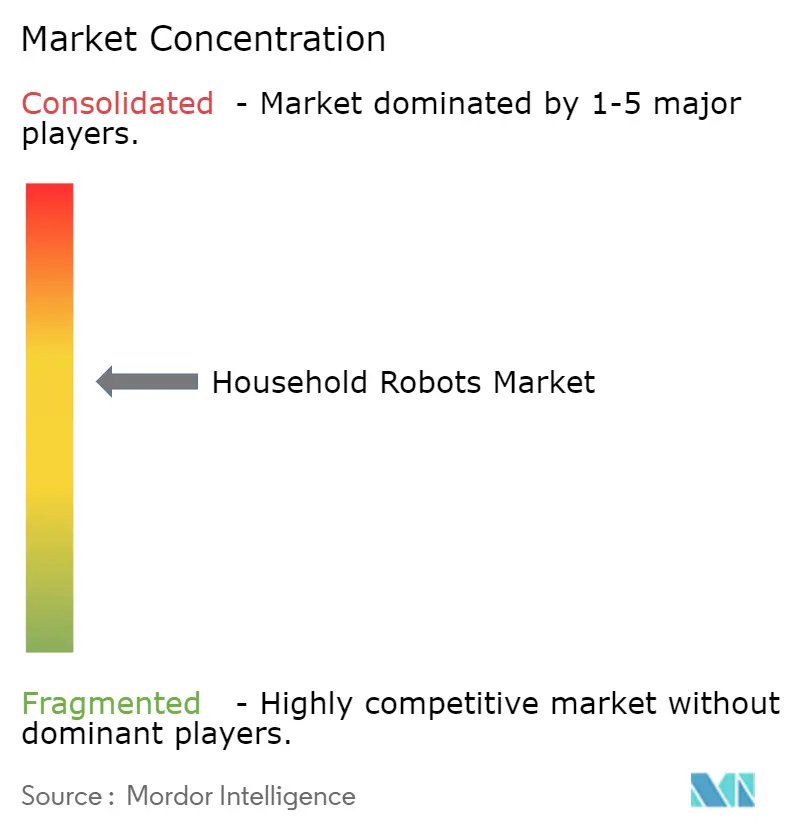

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる家庭用ロボット市場分析

家庭用ロボットの市場規模は、2025年の100億7,000万米ドルから2026年には117億3,000万米ドルへと拡大し、2026〜2031年にかけてCAGR 14.87%で成長して2031年には234億6,000万米ドルに達する見込みです。共働き世帯における時間節約型家電への持続的な需要、先進国における急速な高齢化、そしてスマートホームエコシステムとの統合が成長を牽引しています。商業的に実績のある掃除・モッピングモデルがカテゴリーへの入口であり続ける一方、ソーシャルロボットおよびコンパニオンロボットはパイロットプロジェクトから主流の小売棚へと移行しつつあります。LiDAR、ブラシレスモーター、リチウムイオン電池のコスト低下により、エントリー価格帯が縮小しながらも利益率は維持されており、プレミアムSKUはAIマッピング、自動ゴミ収集ドック、温水モップ洗浄を活用して高価格を正当化しています。供給側では、中国メーカーが電池セルおよびレアアース磁石リサイクルにおける垂直統合を強化し、機能の普及を加速させ、製品刷新サイクルを短縮しています。レアアース元素の調達に関するマクロ経済的な逆風や、データプライバシーに対する消費者の不安は依然として存在しますが、継続的な普及を支える構造的な成長要因を上回るものではありません。

主要レポートのポイント

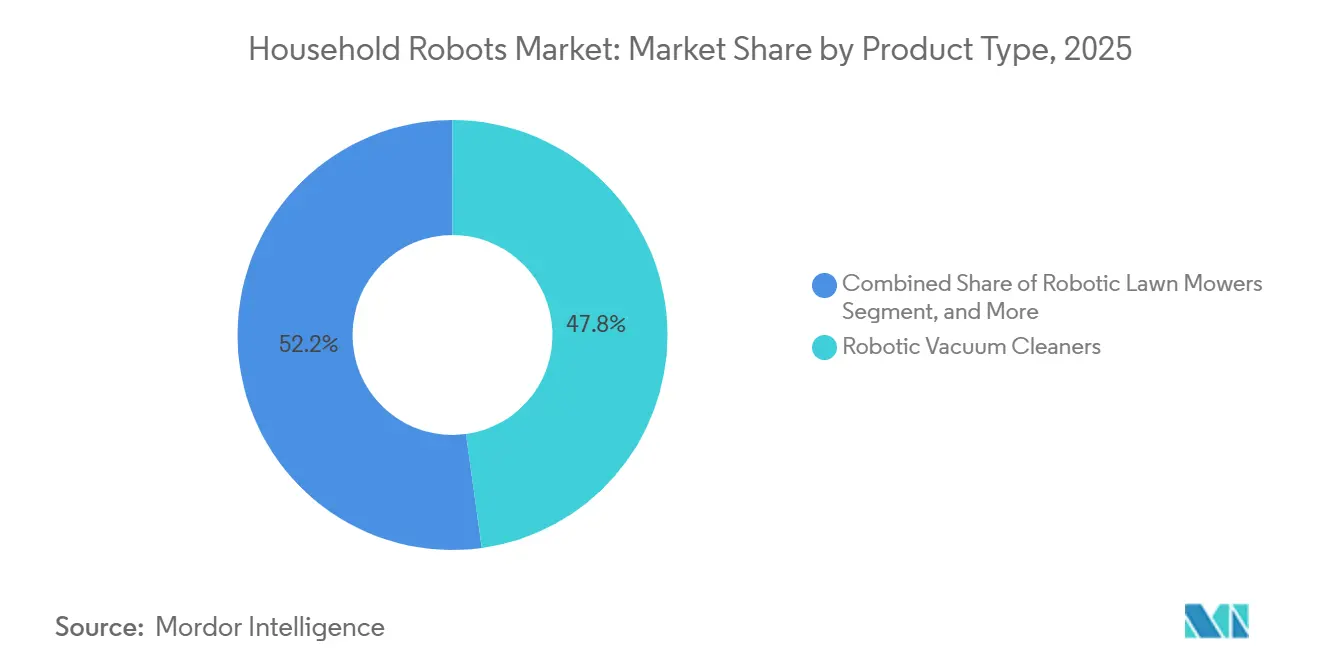

- 製品タイプ別では、ロボット掃除機が2025年の収益シェアの47.83%を占め、コンパニオンロボットおよびソーシャルロボットは2031年にかけてCAGR 16.31%で拡大する見込みです。

- 用途別では、ロボット掃除・モッピングが2025年需要の54.79%を占め、コンパニオンシップおよびソーシャルインタラクションのユースケースは2031年にかけてCAGR 17.02%で成長すると予測されます。

- モビリティ別では、移動型プラットフォームが2025年収益の88.76%を占め、2031年にかけてCAGR 14.96%で成長する見込みです。

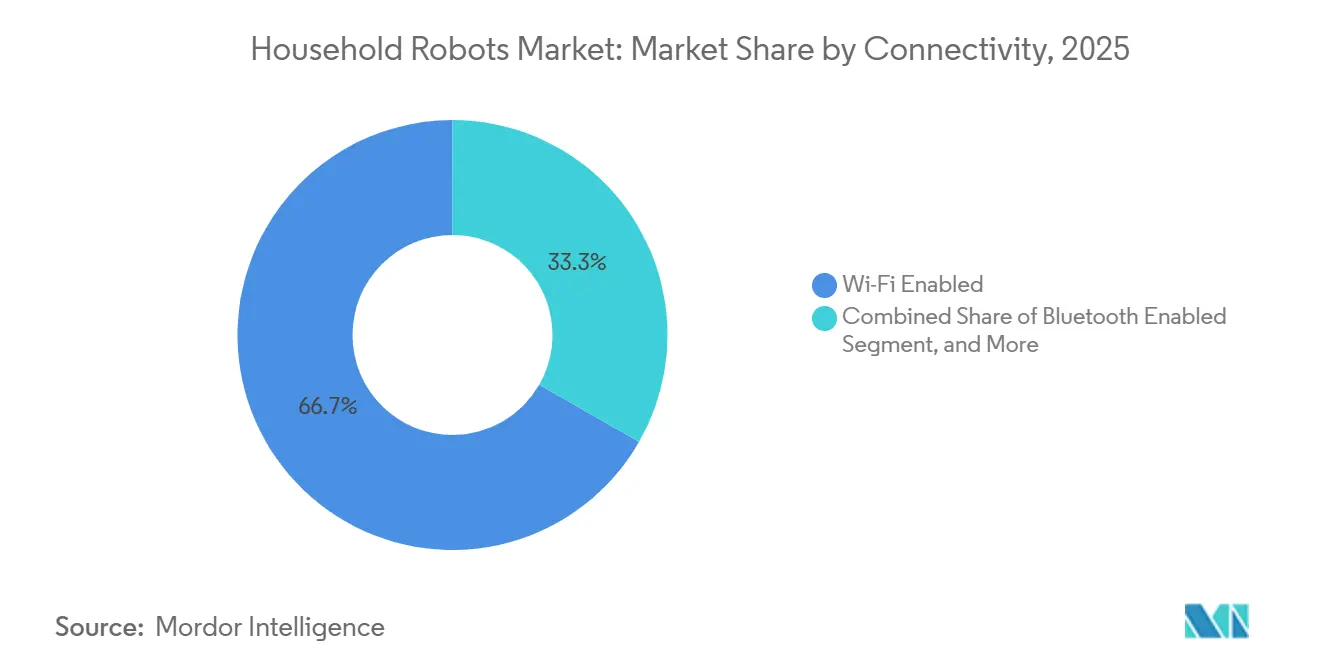

- 接続性別では、Wi-Fi対応モデルが2025年出荷台数の66.73%を占め、BluetoothおよびZigbeeの代替品を上回る年率15.27%のペースで増加します。

- 価格帯別では、501〜1,000米ドルの帯が2025年の販売台数の45.68%を占めましたが、1,000米ドル超のセグメントは年率15.86%の成長軌道にあります。

- 地域別では、アジア太平洋が2025年売上の38.64%を生み出し、中東は2031年にかけてCAGR 16.06%で最も速い地域拡大が見込まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の家庭用ロボット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 研究開発投資の拡大と用途範囲の拡大 | +3.2% | 中国、米国、日本に重点を置くグローバル | 中期(2〜4年) |

| 急速な都市化と共働き世帯の増加 | +2.8% | アジア太平洋中心、中東・中南米への波及 | 長期(4年以上) |

| センサーおよびバッテリー技術の価格低下 | +2.5% | グローバル、コスト優位性はアジア太平洋に集中 | 短期(2年以内) |

| スマートホームエコシステムとIoT相互運用性の成長 | +2.3% | 北米・欧州、アジア太平洋都市部へ拡大 | 中期(2〜4年) |

| 特定国における高齢者介護ロボティクスへの政府インセンティブ | +1.9% | 日本、韓国、一部EU加盟国 | 長期(4年以上) |

| サービスとしてのロボットのサブスクリプション価格設定の台頭 | +1.4% | 北米・欧州でのパイロット、アジア太平洋での段階的普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

研究開発投資の拡大と用途範囲の拡大

世界の研究開発費は、床清掃を超えた巧みな操作へとシフトしています。スタンフォード大学の2025年BEHAVIORベンチマークでは、1,000の家庭用タスクにおける完了率がわずか38%にとどまり、洗濯物の折り畳み、食器洗い機への食器の積み込み、移動障害のある居住者の支援における未開拓の可能性が浮き彫りになりました。中国の工業情報化部は2025年に家庭用途に焦点を当てたヒューマノイド研究開発に100億人民元(14億米ドル)を充当しました。日本は長期介護補助金を拡充し、適格ロボットコストの50%をカバーするようにし、個人住宅での普及を促進しました。Google DeepMindは2025年にGemini Robotics APIをリリースし、サードパーティプラットフォーム全体での自然言語タスク計画を可能にしました。[1]Google DeepMind、「Gemini Robotics API」、deepmind.google これらの取り組みは、単機能の掃除機を多機能ホームアシスタントへと変革することで、家庭用ロボット市場を拡大させています。

急速な都市化と共働き世帯の増加

都市の密集化と家族構造の変化により、家事の自動化への意欲が高まっています。国連のデータによると、2024年の世界の都市居住率は57%であり、アジアが最も速く成長しています。[2]国連経済社会局、「世界都市化見通し2024」、un.org 時間利用調査によると、米国の共働き世帯が家事に費やす時間は現在週4時間未満となっており、自律型機器への需要を強化しています。中国の国内ブランドは2025年に国内ロボット販売が20%超の成長を記録し、地域の購買力の向上を示しています。ドバイでは普及率が23%に達し、世界平均の12%を大きく上回り、駐在員による強い採用を反映しています。これらの人口動態の現実が、家庭用ロボット市場における堅調な販売台数成長を確実なものにしています。

センサーおよびバッテリー技術の価格低下

部品価格の低下により、ミドルレンジモデルがプレミアム機能を継承できるようになっています。飛行時間型深度センサーは2022年の12米ドルから2025年には4.5米ドルに低下しました。リチウムイオン電池パックは2024年に1kWhあたり115米ドルまで下落し、600米ドル未満のロボットで90分の稼働時間を維持しています。TDKの全固体マイクロバッテリーは同等の重量でエネルギー密度を3倍にし、住宅環境での発火リスクを低減しています。欧州の磁石リサイクルプログラムにより、2023〜2025年にかけてブラシレスモーターのコストが18%削減されました。材料費の低下により、ベンダーは粗利益率を犠牲にすることなく価格感応度の高い市場に参入できます。

スマートホームエコシステムとIoT相互運用性の成長

家庭用ロボットは現在、ホーム全体の自動化アーキテクチャにおける不可欠なノードとなっています。コネクティビティ標準アライアンスは2024年にMatter 1.0を立ち上げ、マルチブランドデバイスのペアリングを簡素化しました。IEEE 2951-2025はサイバーセキュリティの基準基準を確立し、消費者の信頼を高めました。Samsung SmartThingsとApple HomeKitは2025年にそれぞれ47機種と38機種のロボットモデルを承認しました。音声アシスタントとの互換性は2025年に出荷されたWi-Fiロボットの82%に達し、ユーザーが詳細な清掃コマンドを発行するにつれて日常的なエンゲージメントを高めています。エコシステムのロックインにより切り替えコストが上昇し、プレミアム平均販売価格(ASP)を持続させます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なモデルの高い初期購入コスト | -1.8% | グローバル、新興市場で最も深刻 | 短期(2年以内) |

| 消費者の安全・プライバシーへの懸念 | -1.5% | 北米・欧州、アジア太平洋でも台頭 | 中期(2〜4年) |

| レアアース永久磁石のサプライチェーンの不安定性 | -1.2% | グローバル、中国への依存度が高い | 中期(2〜4年) |

| 標準化された家庭用ロボット規制フレームワークの欠如 | -0.9% | 世界規模、規制が断片化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なモデルの高い初期購入コスト

1,000米ドルを超えるプレミアムロボットは、年間の裁量的家電予算が400米ドル未満のインド、ブラジル、インドネシアの中間所得世帯には依然として手が届きません。[3]世界銀行、「世界消費データベース」、datatopics.worldbank.org 80〜150米ドルの交換用バッテリーや120〜200米ドルのモーターアセンブリがライフサイクルコストを増加させ、再購入を抑制しています。5万米ドル未満の収入の米国世帯は、高い関心にもかかわらず購入転換率が9%にとどまっています。250米ドル未満の中国製モデルは基本的なナビゲーションの欠点により返品率が32%に達し、カテゴリーへの信頼をさらに損なっています。融資オプションが成熟するか、材料費がさらに低下するまで、低所得地域での大規模普及は遅れます。

消費者の安全・プライバシーへの懸念

注目度の高いセキュリティ侵害がカメラ搭載ロボットへの信頼を損なっています。米国連邦取引委員会は2023年にAmazonのRing部門を不正な映像アクセスで制裁し、消費者の警戒心を高めました。2024年12月にはEcovacs Deebotの120万台に影響するBluetooth脆弱性が発覚し、ファームウェアのリコールが行われました。欧州のサイバーレジリエンス法は現在5年間のパッチ適用を義務付けており、コンプライアンスコストを最大12%増加させています。[4]欧州委員会、「サイバーレジリエンス法」、ec.europa.eu 2024年に韓国で発生した軽度の火傷事故などの物理的インシデントは、過大なメディア報道を引き起こしています。ローカル処理のみを提供するメーカーはAI精度が12〜18%低下し、根強いパフォーマンスとプライバシーのジレンマを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コンパニオンロボットが清掃機器を上回る成長

ロボット掃除機は家庭用ロボット市場シェアにおいて2025年収益の47.83%を生み出しましたが、コンパニオンロボットおよびソーシャルロボットは2031年にかけてCAGR 16.31%で成長すると予測されています。この成長は、日本や韓国の高齢化人口に訴求する高度な認知的エンゲージメント、転倒検知、服薬リマインダーを反映しています。高齢者を対象としたElliQパイロットにおける90%の日常エンゲージメント率が商業的な準備状況を検証しています。[5]Intuition Robotics、「ElliQエンゲージメントデータ」、elliq.com 中国サプライヤーのRoborock、Ecovacs、Dreameは積極的な価格設定により2025年の出荷台数の62%を獲得し、掃除機ハードウェアのコモディティ化を確認しています。芝刈りロボットとプール清掃ロボットは販売台数の18%にとどまりますが、北米および欧州の郊外における労働力不足と賃金上昇の恩恵を受けています。RTK-GPSを搭載したプレミアム芝刈りユニットは境界線ワイヤーを不要にし、対応可能な庭のセグメントを拡大しています。

洗濯物の折り畳み、食器洗い機への食器の積み込み、壊れやすい物品の操作に関連する特許出願において、機能の第二の波がすでに見えています。Dyson、Samsung、トヨタリサーチインスティテュートが多指グリッパーの出願をリードしており、ロボットが単機能ツールから総合的なホームアシスタントへと転換することを示唆しています。触覚センシングを習得したベンダーは、操作が主流消費者に受け入れられるコストパフォーマンスの閾値を超えた時点で、不均衡な収益を獲得するでしょう。

用途別:孤独感の深刻化によりコンパニオンシップが急増

掃除・モッピングが2025年需要の54.79%を占めましたが、コンパニオンシップおよびソーシャルインタラクションのユースケースは年率17.02%で成長します。米国の公衆衛生局長官は2024年に孤独感を公衆衛生上の危機として特定し、高齢者向けコンパニオンロボットを補助する償還チャネルを開きました。ElliQレンタルをカバーするメディケアアドバンテージのパイロットが初期の変曲点を示しています。芝刈りロボットは3,800万の大きな庭を持つ米国世帯をターゲットにしており、普及は夜間運転を制限する州レベルの監督規則によって制約されています。プール清掃は化学薬品と人件費が高いカリフォルニア、フロリダ、テキサス、オーストラリアに集中しています。

臨床的検証が次の普及曲線を牽引しています。2024年のスタンフォード大学の研究では、ソーシャルロボットを使用した高齢者の孤独感が28%低下し、グループセラピーと同等の結果が記録されました。湿式と乾式の清掃を組み合わせたロボット掃除機モデルは現在購入の41%を占め、ユーザーが1回の稼働で家事をまとめることを好むことを示しています。プール清掃機のUV-C殺菌などの機能は化学薬品の使用量を削減し、環境意識の高い購買者に訴求しています。窓清掃ロボットと雨樋清掃ロボットはシェア2%未満で実験的な段階にとどまりますが、これらの分野の特許は2024年に34%増加し、ニッチな用途の新興ロングテールを示しています。

モビリティ別:自律ナビゲーションが支配し固定型モデルは停滞

移動型ロボットは2025年収益の88.76%を生み出し、マッピングコストの低下と全固体電池による持続時間の向上により14.96%の成長を維持します。構造化光カメラとLiDARセンサーは現在1ユニットあたり6米ドル未満で販売されており、2023年モデルと比較して衝突事故を3分の2削減しています。移動型プラットフォームの家庭用ロボット市場規模は、ネットワーク効果によりユニットがセキュリティパトロールや空気質モニターとしても機能し、住宅所有者のROIを最大化することで拡大し続けます。

固定型ロボットは差別化が限られたコモディティ化の圧力に直面しています。200米ドル未満の窓清掃機は解約率が高く、カウンタートップアシスタントは複数階のレイアウトを移動できません。ホテルロビーの案内係や小売消毒ユニットなどの商業ニッチが一定の逃げ場を提供しますが、住宅部門の停滞を相殺するには至りません。SLAMアルゴリズムの進歩は、全固体電池が2027年までに現在のエネルギー密度を3倍にした時点で、より広い家庭内カバレッジを実現すると期待されています。

接続性別:Wi-Fiプロトコルがエコシステムのロックインを確立

Wi-Fi対応モデルは2025年の世界出荷台数の66.73%を占め、Matterプロトコルの採用拡大に伴い年率15.27%で成長します。世帯はロボットが無線アップデートを受信し、音声アシスタントと統合することをますます期待しています。IEEE 2951-2025への準拠によりWi-Fiモジュールのコストが2.8米ドル上昇しましたが、セキュリティ侵害の確率とカスタマーサポートの負担が低下しました。

Bluetoothモデルは低価格帯に対応していますが、遠隔制御を制限する通信範囲の制約があります。ZigBeeは低消費電力メッシュネットワークを求める愛好家の間で2%のニッチを占めていますが、ハブのコストが大規模普及を制約しています。非接続モデルは年率3%で減少していますが、固定ブロードバンドが普及していない市場では4G LTEモジュールで新たな活路を見出す可能性があります。

価格帯別:機能バンドルがアップセルを正当化しプレミアムセグメントが加速

501〜1,000米ドルの価格帯が2025年の販売台数の45.68%を占めましたが、1,000米ドル超のモデルは年率15.86%で拡大します。自動ゴミ収集ドックはASPを180〜250米ドル引き上げますが、ユーザーの介入頻度を週次から月次に圧縮します。AIによる障害物認識はペットの排泄物やケーブルに対して94%の精度に達し、返品を減少させブランドロイヤルティを高める大きな進歩です。

60℃の温水モップ洗浄は細菌を除去し、日本や韓国の衛生意識の高い購買者を引き付けています。500米ドル未満のエントリーレベルユニットはアプリ制御を追加していますが、バンプアンドラン方式のナビゲーションを維持しており、1サイクルあたりの床面積カバー率は62%にとどまり、ハードウェアの高度化が進まない限り将来のアップグレードが制限されます。

地域分析

アジア太平洋は家庭用ロボット市場において2025年売上の38.64%を生み出し、中国の1,820万台の生産量と日本の補助金に支えられた高齢者介護需要が牽引しています。電池セル、モーター、LiDARセンサーにおける中国の垂直統合型サプライチェーンが材料費を低下させ、ミドルレンジSKUへの機能の波及を加速させています。日本の厚生労働省の補助金は承認されたロボットコストの60%(最大100万円、約6,700米ドル)をカバーし、施設でのパイロットが有効性を検証した後、家庭での普及を促進しています。

北米は2025年収益の28%を占めました。早期採用者が自動ゴミ収集ドックとAIビジョンを搭載したモデルにアップグレードするにつれ、買い替えサイクルは3〜4年に短縮されました。プレミアムベンダーはコストを時間分散させ生涯価値を高めるサービスとしてのロボットのサブスクリプションへと軸足を移しています。欧州は2025年需要の22%を占め、ドイツ、フランス、英国は0.5ワット未満の厳格なスタンバイ電力制限を施行しています。EUエコデザイン指令は製品寿命を7年に延長し、初期材料費を引き上げますが、持続可能性を重視する購買者に訴求しています。

中東は2031年にかけてCAGR 16.06%を記録し、世界最速となる見込みです。アラブ首長国連邦とサウジアラビアは、政府系ファンドの投資によって資金調達された新しい計画都市にIoT対応家電を組み込んでいます。南米の12%のシェアは18〜35%の輸入関税によって制限されており、小売価格を押し上げ購買層を高所得都市世帯に絞り込んでいます。アフリカは依然として初期段階にありますが、南アフリカ、ナイジェリア、ケニアでは250米ドル未満のモデルが上昇志向の購買者に届き、ブロードバンドカバレッジが拡大するにつれて普及率が上昇しています。

競合環境

家庭用ロボット市場は中程度の集中度を示しており、上位5社が2025年収益の52%を占めています。Roborock、Ecovacs、Dreameは垂直統合を活用して競合他社より20〜30%低い価格を実現しながら機能セットを維持し、iRobotをプレミアムAIナビゲーションとサブスクリプションサービスに集中させています。HusqvarnaとMaytronicsは芝刈りおよびプール用途でリードしていますが、カテゴリーをまたいだ拡大が歴史的なサイロを消しつつあります。SamsungとLGはロボットを広範なスマートホームエコシステムに統合し、継続的なサービス収益を確保しています。

操作タスクに関する特許出願は2024年に41%増加し、Dyson、Samsung、トヨタリサーチインスティテュートが主導しており、清掃を超えた転換を予兆しています。Standard Botsなどの破壊的企業はハードウェア、アップグレード、オンサイトサービスをバンドルした月額99米ドルのサブスクリプションを提供し、SaaSの経済モデルを模倣してバリュエーション倍率を高めています。Agility Roboticsは多目的ヒューマノイドプラットフォームのパイロットを実施しており、ユニットエコノミクスが収束する2028年以降に単機能デバイスを脅かす可能性があります。コンプライアンス速度は地域によって異なり、米国のUL認証は3〜4ヶ月で完了するのに対し、欧州のCEマーキングは最大9ヶ月かかり、特定市場での先行者に加速されたアクセスを与えています。2024年には12ブランドが利益率の圧縮が激化する中で400米ドル未満の掃除機価格帯から撤退し、差し迫った業界再編を示しています。

家庭用ロボット業界のリーダー企業

iRobot Corporation

Neato Robotics Inc.

Samsung Electronics Co. Ltd

Panasonic Holdings Corporation

Ecovacs Robotics Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Roborock は250万台の生産能力を持つ8,500万米ドルのベトナム工場を開設し、サプライチェーンを多様化しました。

- 2025年10月:SamsungはSmartThingsエネルギー統合を8つの新市場に拡大し、清掃時の電力コストを最大35%削減しました。

- 2025年9月:Ecovacsは月額199人民元(28米ドル)のサービスとしてのロボットのパイロットを開始し、1四半期で12,000人のサブスクライバーを獲得しました。

- 2025年8月:Husqvarnaは2026年の3,799米ドルでの発売に先立ち、5G接続対応のAutomower 450X EPOSの米国連邦通信委員会(FCC)承認を取得しました。

世界の家庭用ロボット市場レポートの調査範囲

家庭用ロボットとは、人間の介入なしに床、プール、窓、芝生を清掃できる自律型デバイスです。ロボット掃除機などの家庭用ロボットは住宅用途に使用されます。本調査は、用途分野や地域を含むさまざまな市場セグメントにわたる家庭用ロボットの需要トレンドを追跡します。

家庭用ロボット市場レポートは、製品タイプ(ロボット掃除機、ロボット芝刈り機、ロボットプール清掃機、コンパニオンロボットおよびソーシャルロボット、その他の製品タイプ)、用途(ロボット掃除・モッピング、芝刈り、プール清掃、コンパニオンシップおよびその他の用途)、モビリティ(固定型ロボット、移動型ロボット)、接続性(Wi-Fi対応、Bluetooth対応、ZigBeeおよびその他のプロトコル、非接続ロボット)、価格帯(500米ドル未満、501〜1,000米ドル、1,000米ドル超)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ロボット掃除機 |

| ロボット芝刈り機 |

| ロボットプール清掃機 |

| コンパニオンロボットおよびソーシャルロボット |

| その他の製品タイプ |

| ロボット掃除・モッピング |

| 芝刈り |

| プール清掃 |

| コンパニオンシップおよびその他の用途 |

| 固定型ロボット |

| 移動型ロボット |

| Wi-Fi対応 |

| Bluetooth対応 |

| ZigBeeおよびその他のプロトコル |

| 非接続ロボット |

| 500米ドル未満 |

| 501〜1,000米ドル |

| 1,000米ドル超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| ASEAN | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| エジプト | |

| その他のアフリカ |

| 製品タイプ別 | ロボット掃除機 | |

| ロボット芝刈り機 | ||

| ロボットプール清掃機 | ||

| コンパニオンロボットおよびソーシャルロボット | ||

| その他の製品タイプ | ||

| 用途別 | ロボット掃除・モッピング | |

| 芝刈り | ||

| プール清掃 | ||

| コンパニオンシップおよびその他の用途 | ||

| モビリティ別 | 固定型ロボット | |

| 移動型ロボット | ||

| 接続性別 | Wi-Fi対応 | |

| Bluetooth対応 | ||

| ZigBeeおよびその他のプロトコル | ||

| 非接続ロボット | ||

| 価格帯別 | 500米ドル未満 | |

| 501〜1,000米ドル | ||

| 1,000米ドル超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| ASEAN | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

家庭用ロボットの現在の市場規模はどのくらいですか?

家庭用ロボットの市場規模は2026年に117億3,000万米ドルであり、2031年までに234億6,000万米ドルに達すると予測されています。

家庭用ロボット市場はどのくらいの速さで成長していますか?

市場は2031年にかけてCAGR 14.87%で拡大しており、共働き世帯、高齢化人口、スマートホーム統合によって牽引されています。

家庭用ロボット内で最も速く成長しているセグメントはどれですか?

コンパニオンロボットおよびソーシャルロボットが最も速い成長を示しており、高齢者介護と感情的エンゲージメントへの需要の高まりにより、2026〜2031年にかけてCAGR 16.31%が見込まれています。

Wi-Fi対応の家庭用ロボットが好まれる理由は何ですか?

Wi-Fiモデルは音声アシスタントと統合し、無線アップデートを受信することができ、2025年の出荷台数の66.73%を占め、年率15.27%で成長しています。

最も高い成長を記録する地域はどこですか?

中東はスマートシティ投資と高級ホームオートメーション需要に支えられ、2031年にかけてCAGR 16.06%で地域成長をリードすると予想されています。

新興市場での普及を制限する課題は何ですか?

1,000米ドルを超える高い初期価格と限られた融資オプションが、インド、ブラジル、インドネシアの中間所得世帯への普及を抑制しています。

最終更新日: