中小企業向け融資市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.34 兆米ドル |

| 市場規模 (2031) | 16.71 兆米ドル |

| 成長率 (2026 - 2031) | 4.61% CAGR |

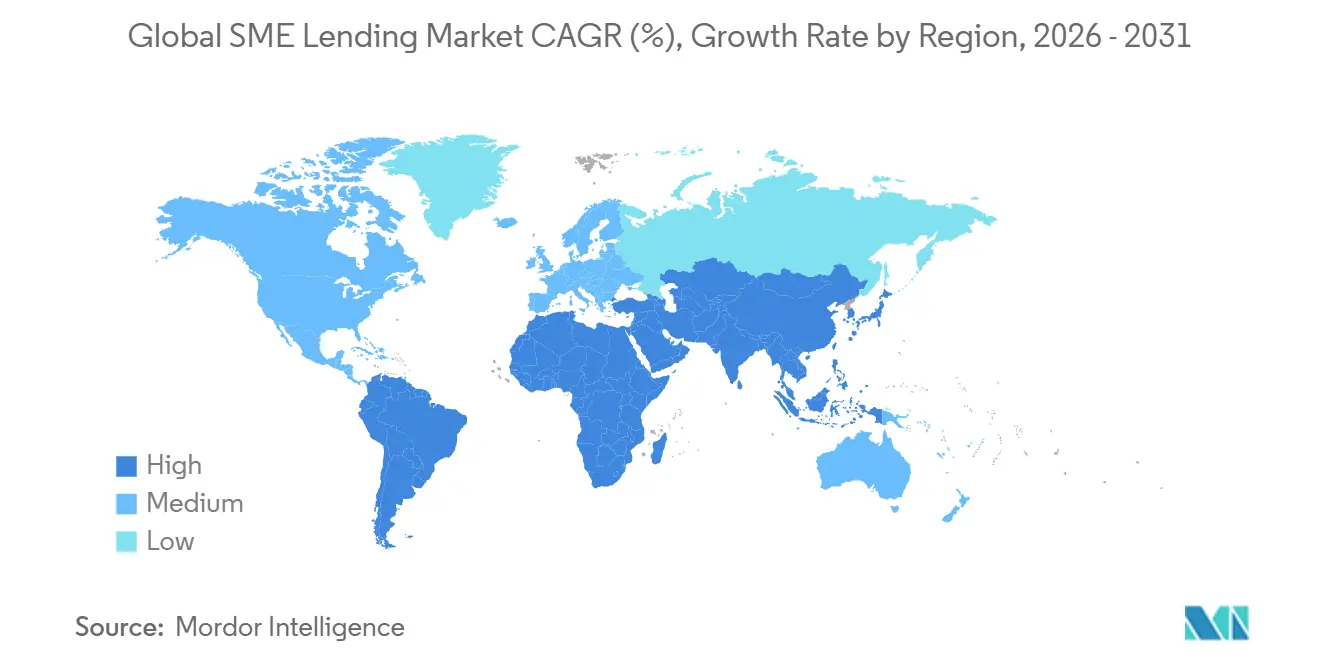

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中小企業向け融資市場分析

中小企業向け融資市場規模は、2025年の12兆8,200億米ドルから2026年には13兆3,400億米ドルに長し、2026年から2031年にかけてCAGR 4.61%で2031年までに16兆7,100億米ドルに達すると予測されています。

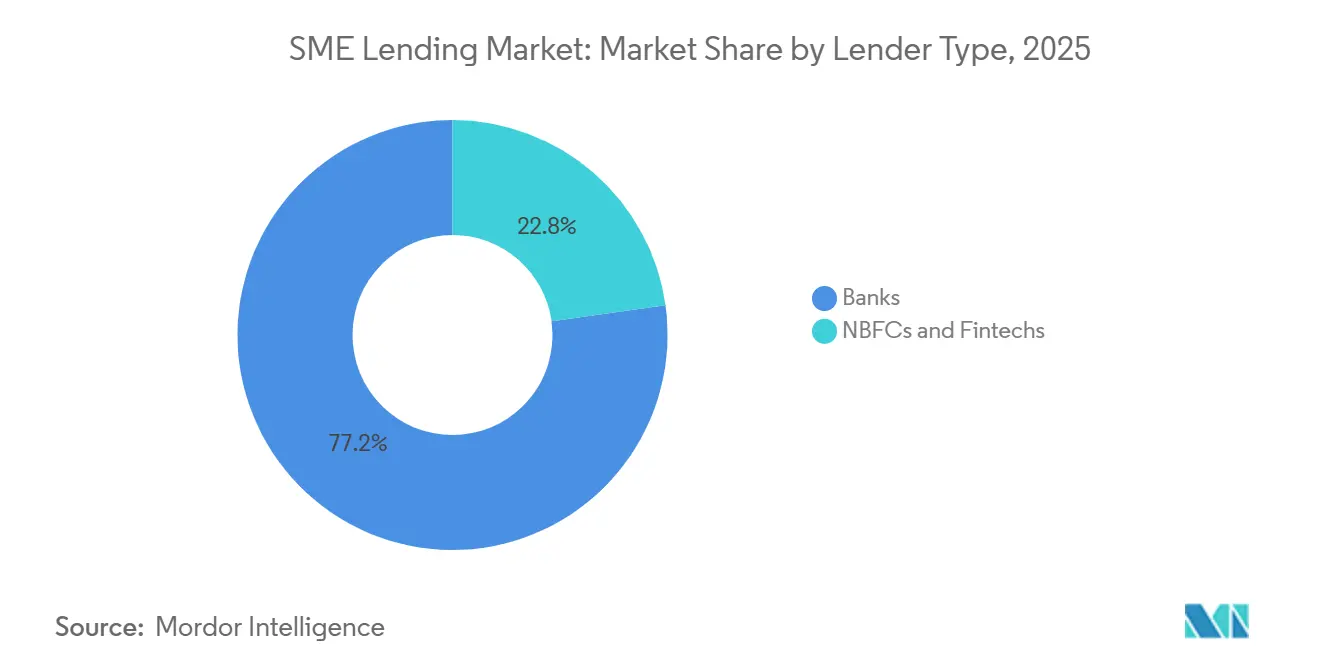

中小企業向け融資市場は、支店主導・担保重視のプロセスから、データ主導・マルチチャネルの起案へと移行しており、貸し手が未充足の需要をより迅速に活発なローン残高へと転換できるようになっています。銀行は2025年においても中小企業向け融資市場の中核を占め、総量の77.21%を占めていましたが、ノンバンク金融機関およびフィンテックのより速い拡大は、起案スピード、ワークフロー統合、信用分析が将来の競争においてますます重要になっていることを示唆しています。中小企業向け融資市場における商品ミックスも、企業の短期的な経営圧力を反映しており、2025年の起案件数の42.97%を運転資金ローンが占め、インボイスファイナンスやリボルビング型ファシリティがより多くの貸し手チャネルに広がるにつれて短期信用が増加しています。アジア太平洋地域は2025年の世界総量の43.23%を占め、中小企業向け融資市場をリードするとともに最も成長の速い地域ブロックでもあり、規模、デジタル金融インフラ、政策支援型信用支援の複合効果を示しています。中小企業向け融資市場に対する主な抑制要因は、金利引き締めサイクルの後遺症であり、OECD諸国では2023年に中小企業向けローン残高が4.7%減少し、制限的な信用環境が2025年まで続きました。

主要レポートのポイント

- 貸し手タイプ別では、2025年の中小企業向け融資市場シェアにおいて銀行が総融資量の77.21%を占め、ノンバンク金融機関およびフィンテックは2031年までに9.02%のCAGRで成長すると予測されています。

- ローンタイプ別では、2025年の中小企業向け融資市場シェアにおいて運転資金ローンが総起案件数の42.97%を占め、インボイスファイナンスは2031年までに8.29%のCAGRで成長すると予測されています。

- 担保別では、2025年の中小企業向け融資市場シェアにおいて有担保融資が総量の64.07%を占め、無担保融資は2031年までに7.13%のCAGRで成長すると予測されています。

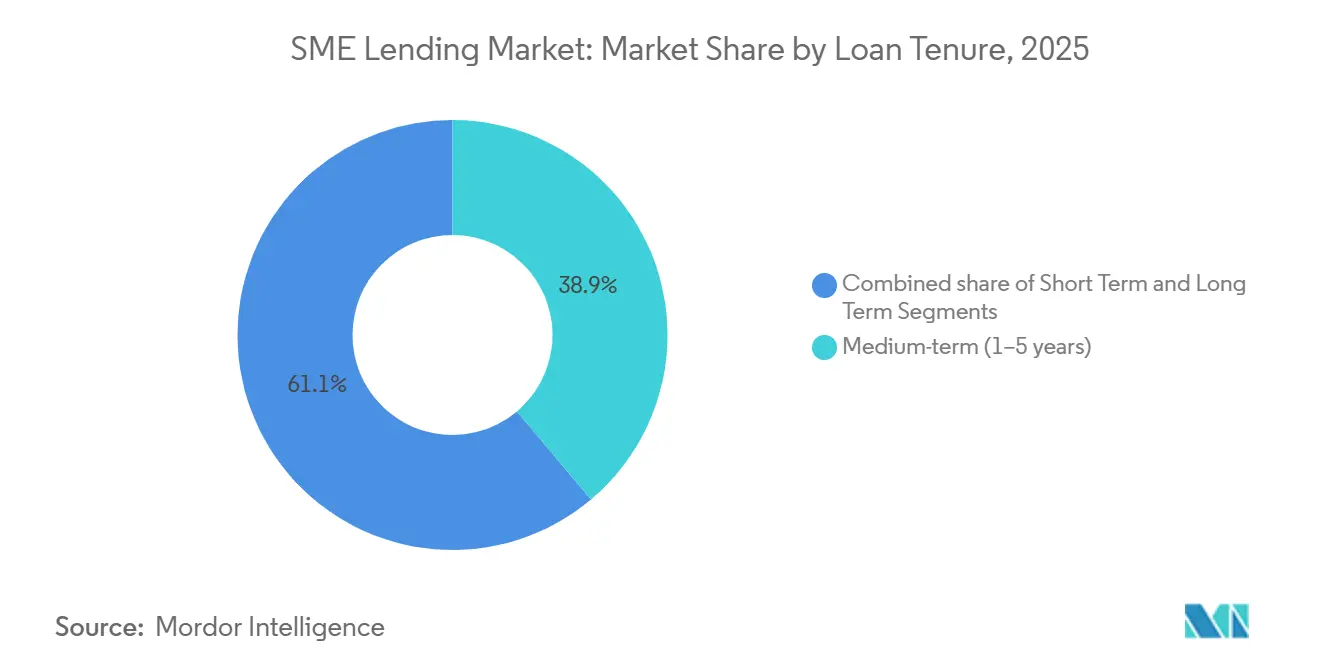

- ローン期間別では、2025年の中小企業向け融資市場シェアにおいて中期ローンが38.86%を占め、短期ローンは2031年までに5.86%のCAGRで成長すると予測されています。

- 借り手規模別では、2025年の中小企業向け融資市場シェアにおいて小規模企業が融資量の36.67%を占め、マイクロ企業は2031年までに7.21%のCAGRで成長すると予測されています。

- 地域別では、2025年の中小企業向け融資市場シェアにおいてアジア太平洋地域が世界総量の43.23%を占め、同地域は2031年までに5.74%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の中小企業向け融資市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業向け審査およびローン起案のデジタル化 | +1.2% | 世界全体、アジア太平洋地域および北米での集中的な恩恵 | 短期(2年以内) |

| 不安定なキャッシュコンバージョンサイクルによる運転資金需要の増加 | +0.9% | アジア太平洋地域が中心、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| ノンバンクおよび組み込み型金融チャネルの成長 | +0.8% | 北米およびヨーロッパ、アジア太平洋地域への拡大 | 中期(2〜4年) |

| 政策支援型信用保証および直接融資プログラム | +0.6% | 世界全体、アジア太平洋地域およびヨーロッパへの短期的影響が最大 | 長期(4年以上) |

| 代替データおよびキャッシュフロー分析による承認率の改善 | +0.5% | アジア太平洋地域、中東・アフリカおよび南米 | 短期(2年以内) |

| 中小企業における国際貿易およびサプライチェーンファイナンスのニーズ | +0.4% | アジア太平洋地域が中心、ヨーロッパから中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業向け審査のデジタル化が信用サイクルを短縮

中小企業向け融資市場では、審査が書類重視の審査からキャッシュフローおよびトランザクションデータに基づく自動意思決定へと移行するにつれて、承認・実行サイクルが加速しています。Funding Circle Holdings plcは2025年通期決算において、そのAI信用モデルが15年間にわたって蓄積した100億件の独自データポイントを活用し、従来の信用調査機関スコアと比較してリスク識別能力が3倍優れていると述べています[1]Funding Circle Holdings plc、「2025年通期決算」、Funding Circle Corporate、fundingcircle.com。FinRegLabも、銀行トランザクションデータのキャッシュフロー変数が、小規模事業者向け審査において信用履歴と同等の予測力を持つことを発見しました。組み合わせたモデルはいずれか単独のソースよりも優れたパフォーマンスを発揮します。Mastercardは、決済ネットワークの売上データとオープンバンキングのキャッシュフローシグナルを組み合わせたオープンファイナンス信用分析を拡張しており、静的な年次審査ではなくほぼリアルタイムのモニタリングへの移行を支援しています。これらの変化は中小企業向け融資市場全体の処理上の摩擦を軽減し、銀行とノンバンク貸し手の双方にとって小口ローンをより実行可能にします。このモデルが拡大するにつれて、大規模貸し手と小規模貸し手のコスト格差が縮小し、中小企業向け融資市場への新たな地域参入を支援できます。

キャッシュコンバージョンサイクルの変動性に起因する運転資金需要

運転資金需要は、サプライチェーン、支払いサイクル、調達ネットワーク全体で事業上の資金ニーズが高止まりしているため、中小企業向け融資市場において最も明確な量的基盤であり続けています。2025年の中小企業向けローン総起案件数の42.97%を運転資金ローンが占めており、ほとんどの借り手セグメントにおいて長期投資信用よりも流動性支援が依然として重要であることを示しています。短期ローンも最も成長の速い期間帯であり、2031年までのCAGRは5.86%で、リボルビング型ファシリティ、インボイス担保借入、短期返済条件へのより広範なシフトと一致しています。Citiは2026年のサプライチェーンファイナンス見通しにおいて、中小企業は貿易金融において最も十分なサービスを受けていないグループであり、AIがこれらのエクスポージャーの審査コストを大規模に引き下げ始めていると指摘しました[2]Citigroup、「サプライチェーンファイナンス2026」、Citi Global Insights、citigroup.com。これは、年次決算書のみに依存するのではなく、事業のリアルタイムのキャッシュポジションと売掛金フローを把握できる貸し手に有利に働きます。その結果、中小企業向け融資市場は従来のタームローン需要だけでなく、繰り返し発生する運転資金ニーズを中心に拡大しています。

組み込み型・ノンバンクチャネルが起案経済を再定義

中小企業向け融資市場はまた、支店やブローカーチャネルではなく、会計、決済、商取引、財務ワークフロー内で借り手にアプローチする貸し手によっても再形成されています。ノンバンク金融機関およびフィンテックは2026年から2031年にかけてCAGR 9.02%で成長すると予測されており、これは中小企業向け融資市場全体のペースのほぼ2倍です。Funding Circleの2025年決算では、供与信用が29%増加して22億4,530万ポンド(31億米ドル)となり、税引前利益が6倍増加して2,030万ポンド(2,570万米ドル)となり、デジタル起案モデルが規模構築を超えて持続的な収益性へと移行していることを示しています。SmartBizは2025年3月にCentrust Bankの買収を完了し、SmartBiz Bank, N.A.として営業を開始しました。これは、プラットフォーム主導の貸し手がソフトウェア主導の起案と規制された資金調達能力を組み合わせている様子を示しています。この状況において、最も価値ある優位性は資金調達コストだけでなく、従来のチャネルよりも迅速に信用を調達・評価・更新する能力です。そのため、中小企業向け融資市場における競争の次の段階は、価格設定だけでなく、販売パートナーシップ、組み込み型統合、承認精度を中心に展開される可能性が高いです。

政策支援型保証が未開拓セグメントの信用供給を放

公的信用支援は、保証が担保や正式な記録が不足しているセグメントで貸し手のリスク許容度を拡大するのに役立つため、中小企業向け融資市場の構造的な促進要因であり続けています。世界銀行は、2024年の調査対象国における中小企業向けローン保証残高がGDPの平均2%であり、東アジア・太平洋ではGDPの5%を超えたと報告しました。米国では、中小企業庁(SBA)が2026年3月に「メイド・イン・アメリカ・ローン保証」を開始し、製造業の中小企業向けローンに対して標準の75%から90%の保証カバレッジを提供し、2026年度の小規模製造業者のローン手数料を免除しました[3]米国中小企業庁、「SBAが製造業の優位性回復のための新たなメイド・イン・アメリカ・ローン保証を発表」、SBA、sba.gov。インドでは、中小零細企業向け相互信用保証スキームが、小規模・中規模製造業者による機械購入のための最大1億ルピー(1,200万米ドル)のファシリティに対して60%の保証カバレッジを提供しています。欧州投資基金は770億ユーロを超える累積保証コミットメントを行っており、高リスクの中小企業向け信用のためにInvestEUの下でさらに100億ユーロを展開しています。これらのプログラムは中小企業向け融資市場内の対象借り手基盤を拡大し、リスク価格設定だけでは正式な信用アクセスを妨げるセグメントでの融資を支援します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政策引き締めサイクル中の中小企業デフォルトリスクの上昇 | -0.8% | 世界全体、ヨーロッパおよび南米での集中 | 短期(2年以内) |

| 小規模企業の財務透明性の低さと正式記録の不足 | -0.7% | アジア太平洋地域、中東・アフリカおよび南米 | 長期(4年以上) |

| KYC、AML、モデルガバナンスにおけるコンプライアンス負担の増大 | -0.5% | 世界全体 | 中期(2〜4年) |

| 無担保融資における担保不足と資産カバレッジの弱さ | -0.4% | 中東・アフリカ、南米、アジア太平洋地域中核部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長期的な金利圧力下で中小企業デフォルトリスクが深刻化

中小企業向け融資市場は、2022年に始まった引き締めサイクルの影響を引き続き受けており、信用ストレスは通常、金利が長期間高止まりした後に顕在化します。OECDのデータによると、2023年には追跡対象経済の中央値で中小企業の倒産が11%増加し、32カ国中25カ国で増加が報告されました。ドイツでは、2025年第4四半期のKfW-ifo信用障壁調査において、小売業とサービス業の中小企業の40%以上が信用アクセスの困難を報告し、これらのセクターで過去最高を記録しました[4]KfW Research、「KfW-ifo信用障壁2025年第4四半期英語版」、KfW、kfw.de。欧州中央銀行(ECB)も2026年5月に、特に中小企業向け融資が地域銀行システムに集中している国々において、倒産トレンドと信用損失エクスポージャーが国によって不均一であると指摘しまし。イングランド銀行は、中小企業向け融資は小口規模と情報の非対称性のために大企業向け融資よりもサービスコストが高く、ストレスが高まると貸し手が供給を引き締める傾向があると付け加えました。これは中小企業向け融資市場において困難なパターンを生み出します。なぜなら、貸し手はデフォルトが実際にピークに達する前にアクセスを遮断することが多く、脆弱な借り手の流動性ストレスを深刻化させるからです。

正式記録の欠如がマイクロ企業の信用判断を制約

中小企業向け融資市場は、借り手基盤の最小規模において依然として基本的なインフラ問題に直面しており、多くのマイクロ企業は貸し手が低コストの検証に必要とする一貫したデジタル記録を維持していません。世界銀行のB-READY調査では、顧客デューデリジェンス要件が途上国の中小企業に不均衡なコストを課しており、正式な融資チャネルが存在する場合でも実質的なアクセスを低下させていることが明らかになりました。インドのSIDBI MSMEパルスは、2025年3月に深刻な延滞が5年ぶりの低水準である1.79%に改善したことを示しました。しかし、改善はエクスポージャーが5,000万ルピーを超える借り手に集中しており、5,000万ルピー未満の帯では信用の質が悪化しました。このパターンは中小企業向け融資市場にとって重要です。なぜなら、最も成長の速い借り手コホートはマイクロ企業であり、最も検証が困難な企業が成長においてより重要になっているからです。キャッシュフロー審査に関するFinRegLabの調査結果は、トランザクションデータのより良い活用が意思決定の質を向上させることができることを示しています。しかし、それらの恩恵は、まず整理された利用可能な財務記録の存在に依存しています。デジタルID、電子KYC、オープンファイナンスツールが小規模企業に大規模に普及するまで、記録の欠如は中小企業向け融資市場全体の中核的な摩擦点であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

貸し手タイプ別:既存業者が量を保持し、フィンテックが成長を牽引

銀行は2025年の中小企業向け融資市場シェアの77.21%を占め、ノンバンク金融機関およびフィンテックは2031年までにCAGR 9.02%で拡大すると予測されています。この分割は、最大の貸借対照表が依然として正式な信用供与を支配していることを示しており、特に大口規模および長期融資においてそれが顕著です。同時に、中小企業向け融資市場における新規事業形成の最も成長の速いセグメントは、より低い処理コストで小口ローンを承認・実行できる貸し手へと移行しています。Funding Circleは、2025年に供与信用が29%増加して22億4,530万ポンド(31億米ドル)となり、税引前利益が6倍増加して2,030万ポンド(2,570万米ドル)になったと報告しました。

OakNorthも2025年に税引前利益2億2,250万ポンド(2億8,900万米ドル)を報告し、総起案が33%増加して28億ポンド(37億米ドル)となり、累積融資ファシリティが151億ポンド(200億米ドル)を超えました。これらの結果は、デジタルおよび専門貸し手が量の成長だけに依存するのではなく、持続可能な経済性を証明しつつあることを示しています。中小企業向け融資業界において、既存銀行への主な脅威は資金調達規模の喪失ではなく、顧客アクセスポイントと審査スピードの喪失です。そのため、多くの既存貸し手にとって、広範な金利競争よりも販売パートナーシップ、組み込み型チャネルアクセス、選択的買収の方が合理的に見えます。したがって、中小企業向け融資市場は二速構造へと発展しており、銀行が最大のローン残高を保持する一方で、ノンバンクプレイヤーが増分フローのより大きなシェアを獲得しています。

ローンタイプ別:インボイスファイナンスの拡大に伴い運転資金が量を固定

運転資金ローンは2025年の中小企業向け融資市場の42.97%を占め、量別で最大のローンカテゴリーとなっています。インボイスファイナンスは最も成長の速いローンタイプであり、2026年から2031年にかけてCAGR 8.29%で、売掛金主導の借入が中小企業向け融資市場の中心に近づいていることを示しています。このシフトは、インボイスファイナンス規則の合理化、TReDS(貿易売掛債権電子決済システム)エクスポージャーへの保証カバーの許可、資金提供者のオンボーディングの簡素化を目的とするインド準備銀行の2026年TReDS指令草案を含む正式な政策措置によって強化されています。これは、借り手が固定資産を担保として提供できないが繰り返し流動性を必要とする場合に、インボイス商品がうまく機能するため重要です。

タームローンは中小企業向け融資市場において量別で2番目に大きなカテゴリーであり続け、設備、拡張、中期投資の資金調達において中心的な役割を果たし続けています。Funding Circleは、2025年のタームローン起案が16%増加して16億3,800万ポンド(21億米ドル)になったと述べました。設備金融と貿易金融はそれぞれ異なるニーズに対応しています。前者は生産的資産の購入に結びついており、後者はサプライヤーおよびバイヤーのサイクルに結びついています。Citiの2026年サプライチェーンファイナンスレポートは、中小企業が貿易金融において最も十分なサービスを受けていないグループであり、専門貸し手とデジタルプラットフォームが商品範囲を拡大する余地があると指摘しました。その結果、中小企業向け融資市場は運転資金ローンを置き換えることによってではなく、キャッシュフローのタイミング、インボイス、サプライチェーン活動を中心により精密な商品を構築することによって拡大ています。

担保別:有担保融資が支配し、無担保融資が信用アーキテクチャを再形成

有担保融資は2025年の総量の64.07%を占め、担保が依然として中小企業向け融資市場の大部分を支えていることを確認しています。無担保融資は2031年までにCAGR 7.13%で成長すると予測されており、市場全体のペースを大幅に上回り、審査アーキテクチャが変化していることを示しています。この変化は、借り手の資産カバレッジの突然の改善ではなく、行動データおよびトランザクションデータのより良い活用によって支援されています。FinRegLabは2025年6月に、銀行トランザクションデータから得られたキャッシュフロー変数が小規模事業者向け審査において信用履歴と同等の予測力を持ち、組み合わせたモデルはいずれか単独のデータソースよりも優れたパフォーマンスを発揮することを発見しました。

この証拠は、中小企業向け融資市場全体において、担保資産だけでなく事業パフォーマンスに基づく融資判断へのより広範なシフトを支持しています。これは特に、土地、機械、正式に文書化された固定資産が限られることが多いマイクロ企業および小規模企業にとって重要です。中小企業向け融資業界にとって、これはより大きな借り手プールを開きますが、モデルの質、不正防止管理、継続的なモニタリングの基準も引き上げます。有担保商品は損失の深刻度が低くリスク価格設定が容易なため、依然として中心的な位置を占めます。それでも、中小企業向け融資市場の方向性は、単一の信用商品内で部分的な担保、保証、キャッシュフロー分析を組み合わせたハイブリッド構造へと向かっています。

ローン期間別:運転資金需要の分散に伴い短期信用が拡大

中期ローンは2025年の総量の38.86%を占め、中小企業向け融資市場において最大の期間帯となっています。短期ローンは2031年までにCAGR 5.86%で成長すると予測されており、リボルビング型ファシリティ、インボイス担保借入、短期引き出し・返済構造の普及を反映しています。これは中小企業が投資ニーズを減らしたことを意味するものではありません。より多くの貸し手が固定された複数年の償却スケジュールではなく、繰り返し発生する事業サイクルを中心に流動性をパッケージ化していることを示しています。

OECDのデータは、不確実な金利環境下で貸し手が期間リスクを削減したため、最近の引き締め期間中にヨーロッパで短期満期へのより広範なシフトがすでに起きていることを指摘しています。Iwocaは2026年の中小企業向け融資として15億ポンド(19億米ドル)をコミットし、建設会社向けに3億ポンドを含めており、リボルビング型および短期サイクル商品に対する貸し手の意欲が継続していることを示しています。長期ローンは製造業、建設業、設備サービス業における資産集約型企業にとって依然として重要ですが、これらの商品は銀行および専門機投資家型貸し手の間でより集中したままです。重要な商品進化は、返済行動とリアルタイムの取引データに基づいて更新されるエバーグリーン型短期ファシリティの使用です。これにより、中小企業向け融資市場は価格改定とリスク管理の柔軟性を維持しながら、より長期の資本アクセスを模倣する方法を得ることができます。

借り手規模別:マイクロ企業がより高いリスクにもかかわらず量の成長を牽引

小規模企業は2025年の総融資量の36.67%を占め、マイクロ企業は2031年までにCAGR 7.21%で拡大すると予測されています。これは、中小企業向け融資市場がビジネススペクトルの下位においてよりアクセスしやすくなっているという最も明確な兆候の一つです。成長は、以前は正式なチャネルで採算が取れなかった非常に小口のローンのサービスコストを自動審査が削減できる場所で最も強くなっています。CRIF High Markは、2026年4月時点でインドにおいてマイクロ企業が中小零細企業向け信用ポートフォリオ残高の37%および活動中ローンの85.8%を占めていると報告し、平均チケットサイズが小さいにもかかわらずセグメントの規模を強調しました。

同じセグメントは、正式な記録、税務履歴、監査済み財務諸表が弱いか不完全なことが多いため、中小企業向け融資市場内で最大の検証負担を抱えています。中規模企業は件数の面では小さな借り手グループを形成しています。それでも、はるかに大きな平均ローン量を誇り、起業家主導の下位中堅市場ビジネスに焦点を当てた専門貸し手にとって魅力的であり続けています。したがって、保証構造は高い借り手ニーズと限られた従来の担保との間のギャップを埋めるために不可欠になっています。インドの保証プログラム、欧州投資基金のInvestEUプラットフォーム、および関連する地域スキームは、銀行が価格設定で排除するであろう小規模企業に対するリスク許容度を公的支援がどのように拡大できるかを示しています。中小企業向け融資市場はマイクロビジネスセグメントへの拡大を続けるでしょう。それでも、デジタル記録と検証ツールの質が、その需要のどれだけが持続可能な正式信用になるかを決定します。

地域分析

アジア太平洋地域は2025年の中小企業向け融資市場シェアの43.23%を占め、2031年までにCAGR 5.74%で成長すると予測されており、最大かつ最も成長の速い地域という稀な位置を維持しています。インドはそのプロファイルの主要な推進力であり続けており、2026年4月に中小零細企業向け信用ポートフォリオが46兆ルピー(5,530億米ドル)を超えました。インドの中小零細企業向け銀行信用も2025年11月時点で前年比24.6%増加し、総銀行信用に占めるセグメントのシェアを18.5%に引き上げました。インドの相互信用保証スキームやインド準備銀行のインボイスファイナンス規則の正式化への取りみを含め、アジア太平洋地域全体で政策支援が依然として重要です。中小企業向け融資市場における同地域の位置は、単一国の効果ではなく、借り手規模、急速なデジタル化、拡大する政策介入の組み合わせを反映しています。

北米は銀行浸透度が深いため中小企業向け融資市場の高量部分であり続けていますが、競争圧力はテクノロジー対応型起案へとシフトしています。JPMorgan Chaseは2026年3月に、10年間で800億米ドルを小規模事業者向け融資にコミットし、顧客基盤を700万社から1,000万社に拡大すると発表しました。SBAのメイド・イン・アメリカ・ローン保証は、製造業の中小企業向けローンの保証カバレッジを90%に引き上げ、2026年度の小規模製造業者のローン手数料を撤廃しました。SmartBizの2025年の銀行認可取得への移行は、同地域のプラットフォーム貸し手がデジタル獲得と安定した貸借対照表資金調達を組み合わせている様子を示しました。Mastercardのオープンファイナンス信用分析も、北米全体で定期的な審査からリアルタイムのトランザクション主導型監視へのより広範なシフトを示しています。

ヨーロッパは中小企業向け融資市場の引き締まった部分の一つであり続けており、OECDのデータは2023年に欧州連合全体で新規中小企業向け融資が12%減少し、制限的な状況が2024年まで続いたことを示しています。欧州投資基金は770億ユーロを超える累積保証コミットメントとInvestEUの下でさらに100億ユーロを展開し、同地域の主要なリスク軽減プラットフォームを提供し続けています。ドイツの2025年第4四半期KfW-ifo調査では、小売業とサービス業の中小企業の40%以上が信用アクセスの困難に直面していることが示され、需要と利用可能な供給のギャップが浮き彫りになりました。南米および中東・アフリカは量的には小さいままです。それでも、ブラジルの高リスク中小零細企業向けローンが2025年1月の8.2%から2025年9月の8.9%に上昇したことは、これらの地域が政策金利と信用サイクルストレスにいかに敏感であるかを示しています。

競争環境

中小企業向け融資市場は、単一の貸し手や小さなクラスターがすべての借り手クラスおよび地域にわたる世界的な信用フローを支配していないため、上位では適度に分散しており、第一層以下では高度に分散しています。大手銀行は支店ネットワーク、預金資金調達、長年の顧客関係を通じて中小企業向け融資市場を依然として支えていますが、競争の基盤は変化しています。JPMorgan Chaseの10年間で800億米ドルのコミットメントは、主要銀行が小規模事業者向け融資を周辺セグメントではなく主要な成長優先事項として扱っていることを示しています。同時に、デジタル専門業者は優れた承認スピードとより良いモデルパフォーマンスが持続的な優位性を生み出せることを証明しています。Funding Circleの2025年決算とOakNorthの10年間で0.1%という低い累積元本損失記録は、データリッチな貸し手が最大の貸借対照表に依存せずに規模を拡大できることを示しています。

中小企業向け融資市場における戦略的動向は、起案ソフトウェアと規制された資金調達の組み合わせをますます中心に展開しています。SmartBizによるCentrust Bankの買収は明確な例であり、デジタル融資プラットフォームと銀行ステータスおよび安定した資金調達アクセスを結合しました。同じパターンは商品パートナーシップとテクノロジー展開においても見られ、貸し手は内部で構築するよりも速く審査能力を購入または統合しています。Funding Circleの2025年末時点での22億ポンドの機関投資家向けフォワードフローコミットメントも、強力なデータパフォーマンスが有利な条件で資本パートナーを引き付けられることを示しています。これにより、中小企業向け融資市場は、より良いトランザクションデータを継続的に価格設定モデルに投入できる貸し手と、依然として遅い書類ベースの信用審査に依存している貸し手との間に明確な分断が生じています。

中小企業向け融資市場における主な空白領域は、正式な銀行閾値以下のマイクロ企業向け融資、より深いサプライヤー層向けのサプライチェーンファイナンス、オープンファイナンスデータに支援された無担保中期信用です。OECDの2026年スコアボードは、政府がインボイス割引と集中型信用登録のためのデジタルインフラを整備しており、より強力なコンプライアンスとワークフロー統合を持つ貸し手を支援していると指摘しました。これは、審査、モニタリング、報告を単一の運営スタック内に組み合わせることができる企業に有利です。また、中小企業向け融資市場における次の勝者の波は、規模だけでなく、断片化した中小企業データを繰り返し可能で摩擦の少ない信用判断に変換できる者によって定義される可能性が高いことを意味します。

中小企業向け融資業界リーダー

JPMorgan Chase and Co.

Bank of America Corporation

Wells Fargo and Company

Industrial and Commercial Bank of China Limited

HDFC Bank Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:GCash(フィリピン)は、アジア開発銀行からの17億5,000万フィリピンペソ(3,000万米ドル)の信用ファシリティを通じて中小零細企業向けファイナンスを拡大し、女性主導および農村部の中小零細企業を担保不要・AI審査ローンで対象としました。これにより、GCashは東南アジアにおけるラストマイル信用アクセスの重要なチャネルとして位置づけられました。

- 2026年3月:米国中小企業庁(SBA)がメイド・イン・アメリカ・ローン保証を開始し、小規模製造業向けローンに対して標準の75%から90%の保証を提供し、2026年度の小規模製造業者のすべてのローン手数料を免除し、国内生産における中小企業の信用アクセスを直接拡大しました。

- 2026年3月:Funding Circleが2025年通期決算を報告し、収益が28%増加して2億430万ポンド(2億5,900万米ドル)、供与信用が29%増加して22億4,530万ポンド(31億米ドル)、税引前利益が6倍増加して2,030万ポンド(2,570万米ドル)となりました。同社はまた、2026年度の収益ガイダンスを2億3,500万ポンドに引き上げました。

- 2026年1月:インド準備銀行が2026年TReDS指令草案を公表し、中小零細企業向けインボイスファイナンス規制を統一されたマスター指令に統合し、TReDS(貿易売掛債権電子決済システム)エクスポージャーへの信用保証カバーを許可し、インボイス割引量を拡大するための資金提供者のオンボーディングを簡素化しました。

世界の中小企業向け融資市場レポートの範囲

| 銀行 |

| ノンバンク金融機関およびフィンテック |

| 運転資金ローン |

| タームローン |

| 設備金融 |

| 貿易金融ローン |

| インボイスファイナンス |

| その他のローンタイプ |

| 有担保融資 |

| 無担保融資 |

| 短期(1年未満) |

| 中期(1〜5年) |

| 長期(5年超) |

| マイクロ企業 |

| 小規模企業 |

| 中規模企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| 南米その他 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| ヨーロッパその他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 貸し手タイプ別 | 銀行 | |

| ノンバンク金融機関およびフィンテック | ||

| ローンタイプ別 | 運転資金ローン | |

| タームローン | ||

| 設備金融 | ||

| 貿易金融ローン | ||

| インボイスファイナンス | ||

| その他のローンタイプ | ||

| 担保別 | 有担保融資 | |

| 無担保融資 | ||

| ローン期間別 | 短期(1年未満) | |

| 中期(1〜5年) | ||

| 長期(5年超) | ||

| 借り手規模別 | マイクロ企業 | |

| 小規模企業 | ||

| 中規模企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| ヨーロッパその他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

中小企業向け融資の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

中小企業向け融資市場は2025年に12兆8,200億米ドルであり、2026年から2031年にかけてCAGR 4.61%で成長し、2031年までに16兆7,100億米ドルに達すると予測されています。

現在、中小企業向け信用量をリードしている貸し手グループはどこですか?

銀行は2025年に総融資量の77.21%でリードしており、フィンテックチャネルが拡大しても機関信用インフラが依然として支配していることを示しています。

今日の小規模事業者向け借入において最も重要なローンカテゴリーはどれですか?

運転資金ローンは2025年の起案件数の42.97%を占めており、事業サイクルと支払いタイミングに対する流動性支援の継続的な重要性を反映しています。

中小企業向け信用商品内で最も成長の速い分野はどこですか?

インボイスファイナンスは、売掛金管理の強化とより正式なデジタルインボイスファイナンスの枠組みに支援され、2031年までにCAGR 8.29%で成長すると予測されています。

2031年までに最も強い成長見通しを提供する地域はどこですか?

アジア太平洋地域は2025年に世界総量の43.23%を占め、2031年までにCAGR 5.74%で最も速い地域成長を記録すると予測されています。

マイクロ企業が貸し手にとってより重要になっているのはなぜですか?

マイクロ企業は、自動審査がサービスコストを引き下げるにつれて、記録の欠如と検証上の課題が依然として重大であるにもかかわらず、2031年までにCAGR 7.21%で成長すると予測されています。

最終更新日: