エンベデッド・レンディング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 528.56 十億米ドル |

| 市場規模 (2031) | 955.45 十億米ドル |

| 成長率 (2026 - 2031) | 12.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンベデッド・レンディング市場分析

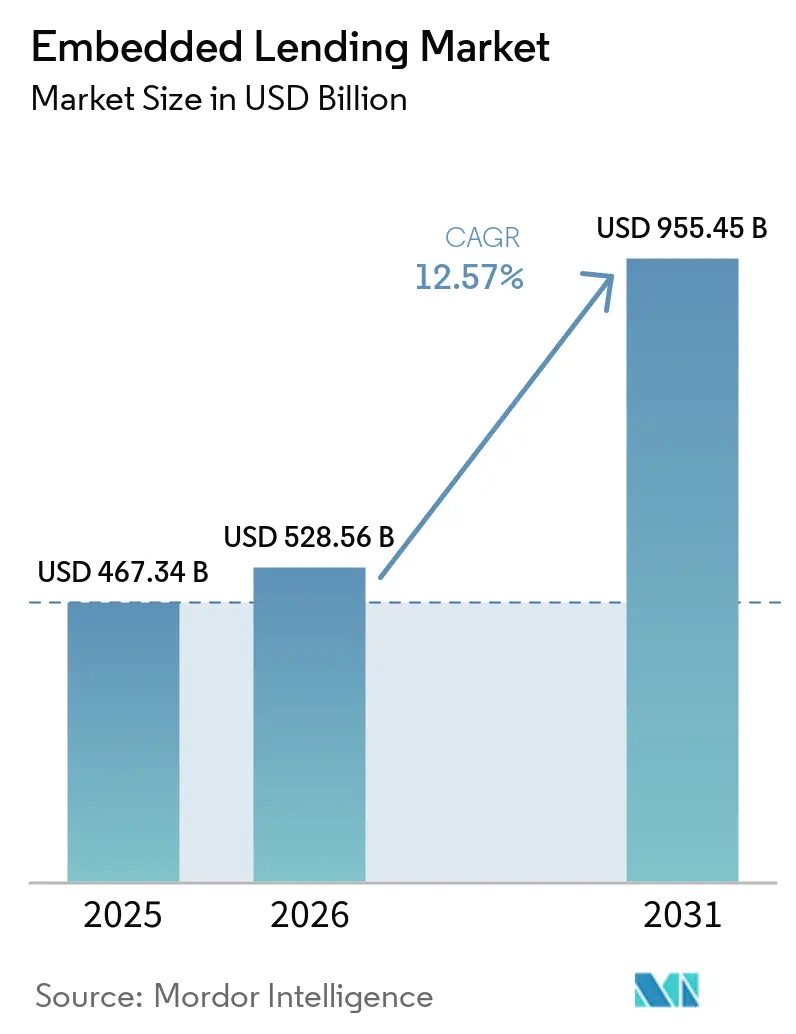

エンベデッド・レンディング市場規模は、2025年の4,673億4,000万米ドル、2026年の5,285億6,000万米ドルから2031年までに9,554億5,000万米ドルに拡大し、2026年から2031年にかけてCAGR 12.57%を記録する見込みです。

エンベデッド・レンディング市場は、Eコマースのチェックアウト、SaaSポータル、医療費決済インターフェース、サプライチェーンソフトウェアなど、非金融デジタルプラットフォームに信用商品が直接組み込まれる形で拡大している。スタンドアロン型レンディングから、必要な時点でのコンテクスチュアルな信用供与へのシフトが進み、プラットフォーム事業者、fintech企業、銀行が同一の事業領域に参入しつつある。市場の現段階は、より成熟したインフラ、特に統合されたエコシステム全体でオリジネーションを大規模に処理できるAPIベースのクレジットエンジンによって支えられている。また、コンプライアンス、資金調達、アンダーライティングの要件がより専門化するにつれ、ディストリビューション・プラットフォームとインフラプロバイダーの間の分化も明確になりつつある。エンベデッド・レンディング業界全体での収益獲得は、ますます不均一になっている。信用リスクを負わずに手数料収入を得るプラットフォームがある一方、ローン・ブックを共有する場合には資本およびコンプライアンス上の要求に直面するプラットフォームも存在する。

主要レポートのポイント

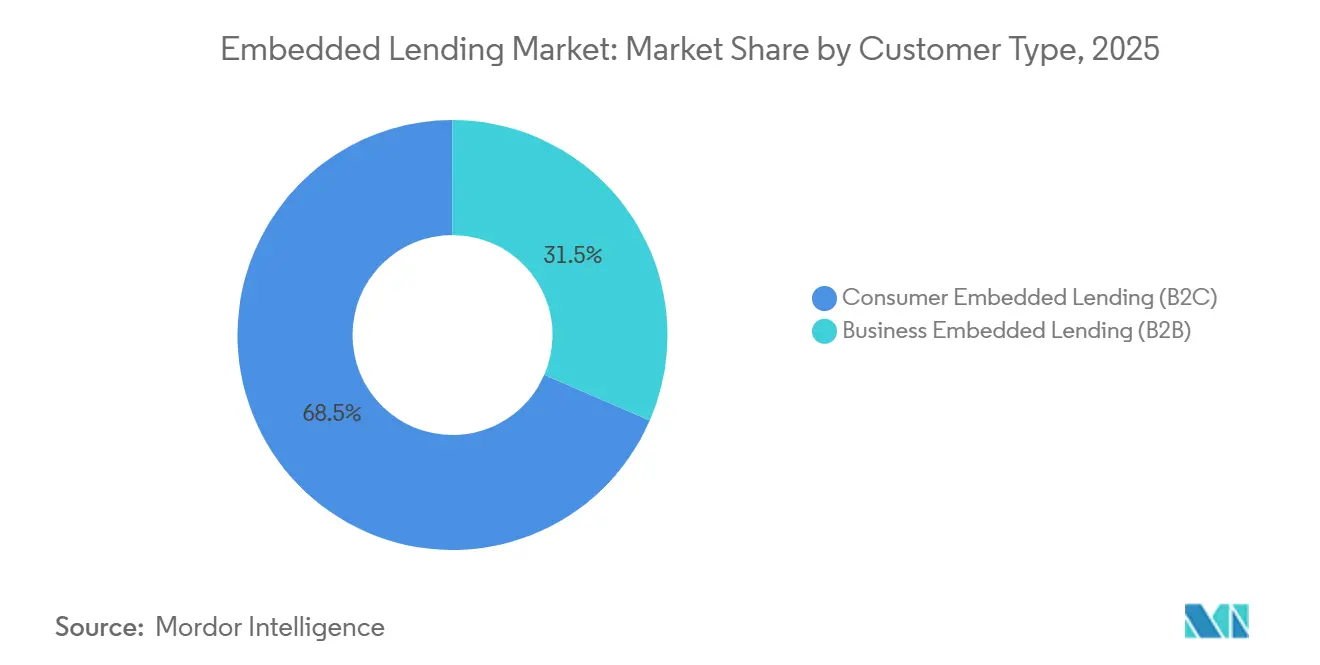

- 顧客タイプ別では、消費者向けエンベデッド・レンディングが2025年のエンベデッド・レンディング市場シェアの68.5%を占め、企業向けエンベデッド・レンディングは2031年までに15.6%のCAGRで成長すると予測されています。

- 業種別では、Eコマース・小売プラットフォームが2025年のエンベデッド・レンディング市場シェアの37.4%を占め、専門サービスは2031年までに16.1%のCAGRで成長すると予測されています。

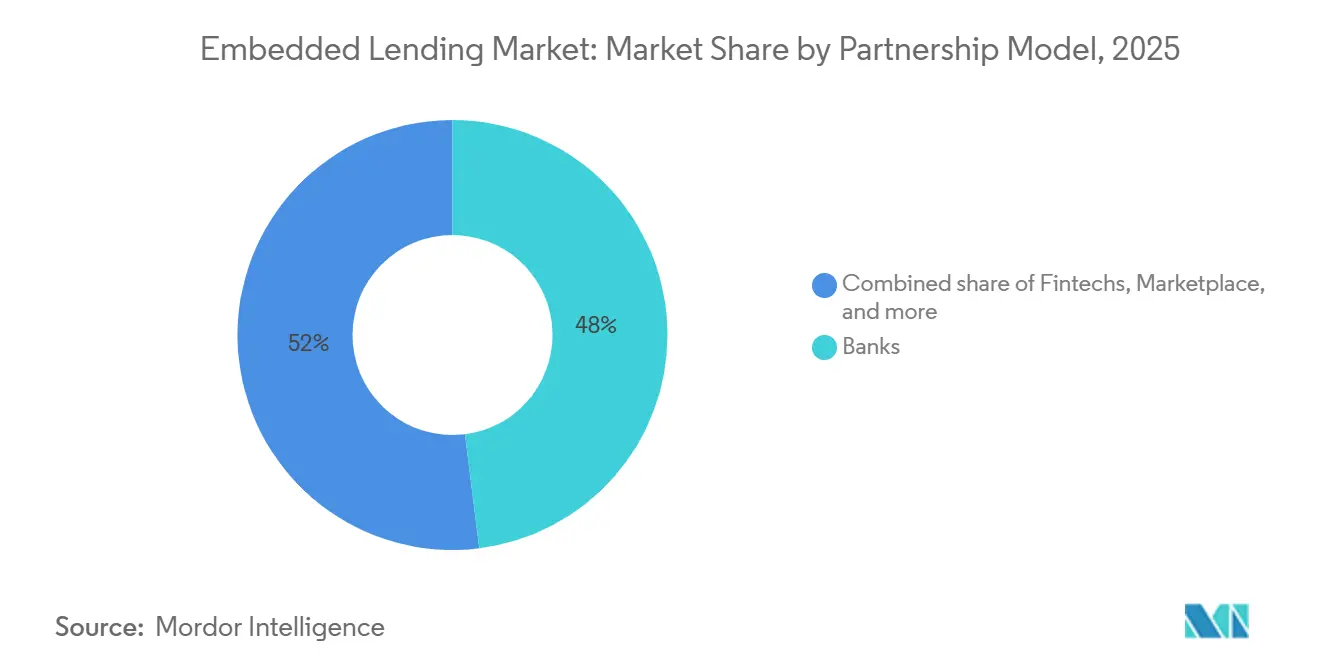

- パートナーシップモデル別では、銀行が2025年のエンベデッド・レンディング市場シェアの48%を占め、フィンテックは2031年までに14.7%のCAGRで成長すると予測されています。

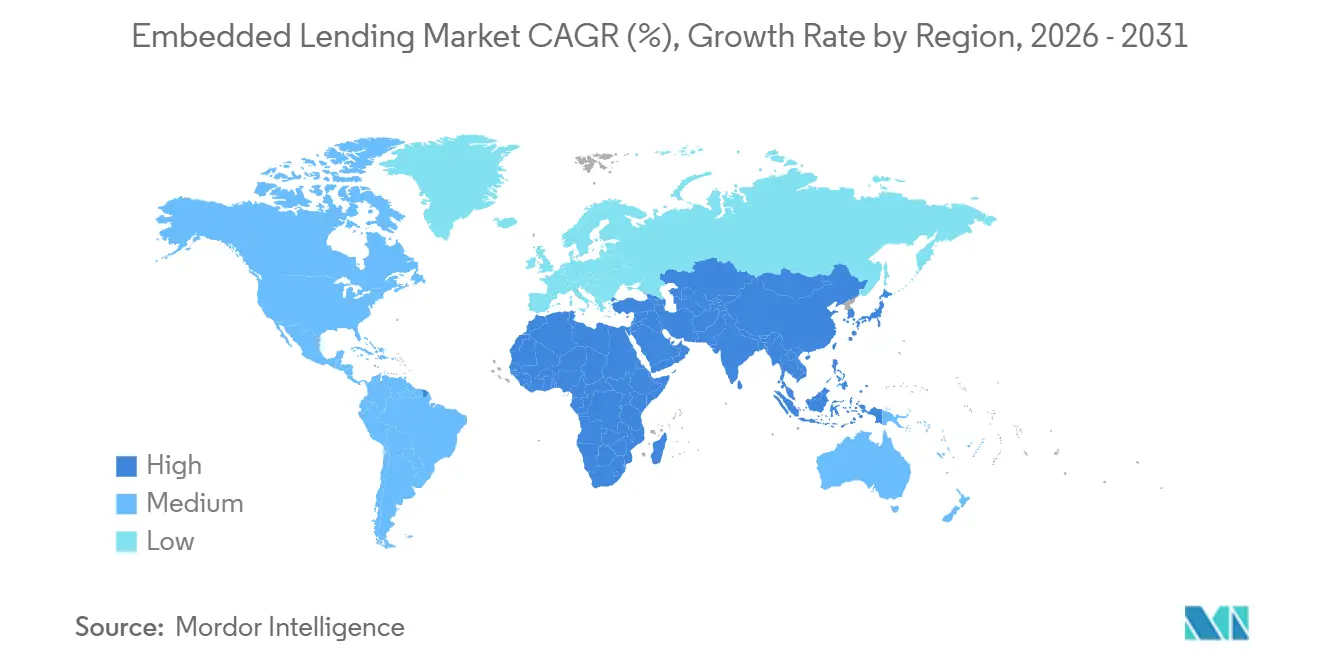

- 地域別では、北米が2025年のエンベデッド・レンディング市場シェアの42.1%を占め、アジア太平洋地域は2031年までに15.2%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエンベデッド・レンディング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チェックアウト融資ジャーニーの急速なデジタル化 | +2.8% | 北米と欧州が主導するグローバル | 短期(2年以内) |

| 中小企業向けリアルタイムキャッシュフロー・アンダーライティング | +2.1% | アジア太平洋、欧州、北米 | 中期(2〜4年) |

| エンベデッド・クレジットによるバーティカルSaaSの収益化 | +1.6% | 北米、欧州およびアジア太平洋への波及 | 中期(2〜4年) |

| オープンバンキングデータアクセスとAPIオーケストレーション | +1.9% | EUと英国が東南アジアへ拡大 | 中期(2〜4年) |

| 差別化要因としてのクロスボーダー・コンプライアンス・アーキテクチャ | +1.0% | EU27、英国、アジア太平洋のクロスボーダー回廊 | 長期(4年以上) |

| 手動レビュー負荷を低減するAI対応信用判断 | +2.3% | グローバル | 短期(2年以内)から中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

チェックアウト融資ジャーニーの急速なデジタル化

チェックアウトファイナンスは、多くのデジタルコマースプラットフォームにおいてオプション機能から標準的なコンバージョンツールへと移行しました。エンベデッド・レンディング市場においてこれが重要なのは、購入決定が行われるのと同じユーザーフロー内にファイナンスが登場するようになったからです。Affirmは2026年3月にStripeとのパートナーシップを拡大し、共有ペイメントトークンをサポートしました。これにより、BNPLがブラウザのチェックアウトだけでなく、AIが開始する購入フロー内でも利用可能な状態を維持できるようになりました[1]AFFIRM Affirmはエージェンティックコマース向けの共有ペイメントトークンをサポートするためStripeとのパートナーシップを拡大 | Affirm Holdings, Inc. | 2026年3月3日。Klarnaも2026年3月にStripeと同様の動きを見せ、その後2026年5月にはGoogle Payを通じてGoogleサーチとGeminiアプリに柔軟な支払いを拡張しました。エンベデッド・レンディング市場にとっての実際の結果は、AIが主導するチェックアウト層に早期に組み込んだプロバイダーが、購買が従来のウェブやアプリのジャーニーを超えて移行するにつれてシェアを維持しやすくなるということです。

中小企業向けリアルタイムキャッシュフロー・アンダーライティング

従来の銀行のアンダーライティングは依然として過去の財務諸表に大きく依存しており、中小企業が信用を必要とする時点でのパフォーマンスを反映できないことが多いです。エンベデッド・レンディング市場は、マーチャントが毎日事業を行うプラットフォームからのライブトランザクションとキャッシュフローシグナルを直接活用することで、そのモデルを変えています。Mastercardは2026年2月にSmall Business Credit Analyticsをオープンファイナンスプラットフォームに統合し、貸し手が中小企業の信用判断を行う際にほぼリアルタイムのマーチャント販売データとキャッシュフロー分析を組み合わせられるようにしました[2]Mastercard、「Mastercardオープンファイナンスが米国の中小企業に信用アクセスを強化するサービスを提供」、Mastercardインサイト、mastercard.com。このアプローチはエンベデッド・レンディング市場に適合しています。なぜなら、業務活動とアンダーライティングの間のギャップを縮小し、ERPシステム、決済処理業者、その他のワークフローツール内で信用を提供できるようにするからです。また、別の融資ポータルにリダイレクトされる企業よりも、自社の業務プラットフォーム内で申請する企業の方が摩擦が少ないため、コンバージョン経済性の向上にも貢献します。

手動レビュー負荷を低減するAI対応信用判断

AIは、初期スクリーニングと承認ステップで必要な手動レビューを削減することで、エンベデッド・レンディング市場における信用判断時間を短縮しています。根本的な優位性は、購入頻度、返品パターン、支払いタイミングなどのプラットフォーム行動を、従来の信用調査機関の記録には存在しない追加のアンダーライティングシグナルとして活用することから生まれます。Lendflowは、プラットフォーム上のAI支援による事前審査により資金調達が42%速くなったと述べており、自動化がユーザー体験をンスタントクレジット提供に近づける方法を示しています。エンベデッド・レンディング市場は、これらのモデルが堅牢なコンプライアンス管理と組み合わされた場合にも恩恵を受けます。より規制された環境で融資量が増加するにつれて、より速い判断は監査可能な状態を維持する場合にのみ有用です。この要件は、説明可能性、ワークフローガバナンス、モデルの規律を示すことができるプロバイダーを優遇する可能性が高いです。

オープンバンキングデータアクセスとAPIオーケストレーション

オープンバンキングは、カードや支払い履歴だけを超えた信用評価に利用可能なデータを拡大するため、エンベデッド・レンディング市場においてより重要になっています。最も強い効果は、独自のプラットフォームデータと許可された金融データが単一のアンダーライティングフロー内で組み合わされた場合に現れます。YouLendとIntuitは2026年2月に英国でQuickBooks Capital Marketplaceを立ち上げました。これは2025年のパイロットの成功を受けたもので、中小企業が使用する会計ソフトウェア内に直接運転資金のオファーを配置するものです[3]YouLendとIntuit、「YouLendとIntuitがQuickBooks英国顧客にエンベデッド・キャピタルを提供するために提携」、YouLendブログ、webflow.ylinternalapi.com。この例は、エンベデッド・レンディング市場が日常的なビジネスツールの隣に位置するのではなく、そこに組み込まれたデータモデルへと移行していることを示しています。また、データアクセス、オリジネーションロジック、オファー提供をより少ない摩擦で接続できる垂直統合エコシステムの優位性を強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した融資、プライバシー、消費者保護規制 | -1.8% | 米国、欧州、英国で特に強い圧力を受けるグローバル | 短期(2年以内)から中期(2〜4年) |

| パートナー依存と収益分配の利益率圧力 | -1.0% | グローバル | 中期(2〜4年)から長期(4年以上) |

| 詐欺、合成ID、逆選択リスク | -1.3% | 高成長のアジア太平洋、中東、アフリカ市場で特に高い圧力を受けるグローバル | 中期(2〜4年) |

| レガシーコア統合とデータ標準化の制約 | -0.9% | 新興市場、特に南欧・中欧で強い圧力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化した融資、プライバシー、消費者保護規制

規制環境は、エンベデッド・レンディング市場が複数の法域にわたってスケールできる速度に対する主要な制約であり続けています。英国は2026年7月15日に繰延支払いクレジットを正式な規制体制下に置き、BNPL活動に対する認可、支払い能力審査、データ報告を義務付けました[4]金融行動監視機構、「後払い決済の規制」、FCA、fca.org.uk。ニューヨーク州も2025年5月に後払い決済法を先行して施行し、プロバイダーに対して州レベルのライセンス取得、情報開示、紛争解決、プライバシー要件を追加しました。エンベデッド・レンディング市場において、これらの不均一な規制が重要なのは、プラットフォーム事業者が単一の製品を複数の地域にスケールしたいと考えることが多い一方で、地域の融資、サービシング、情報開示要件が整合していないからです。その結果、小規模な事業者はコンプライアンスコストを吸収するのに苦労する可能性があり、オリジネーションが既に複数法域の管理フレームワークを持つプレイヤーに集中する可能性があります。

レガシーコア統合とデータ標準化の制約

レガシーバンキングシステムは、リアルタイムの意思決定、APIファーストのデータ交換、またはプラットフォームネイティブのオンボーディングを念頭に置いて構築されていなかったため、エンベデッド・レンディング市場の一部を依然として遅らせています。プラットフォームが銀行のバランスシートに依存する場合、データマッピング、サービス統合、承認ワークフローの遅延が、エンベデッド・クレジットが改善しようとするユーザー体験を損なう可能性があります。Finastraは2026年の「ステート・オブ・ザ・ネーション」調査で、金融機関の29%が融資判断へのブロックチェーン組み込み、ワークフロー自動化、ローン申請の自動化を優先事項として挙げていると報告しており、積極的な近代化を示すと同時に移行がまだ進行中であることも示しています。エンベデッド・レンディング市場は、検証データと銀行プロトコルが国や機関によって一貫していない地域でこのギャップをより鋭く感じます。単一の銀行パートナーに依存するプラットフォームは短期的には速度を得られるかもしれませんが、資金調達、統合、コンプライアンスが単一のプロバイダーに依存する場合、集中リスクにも直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

顧客タイプ別:B2Bエンベデッド・クレジットが構造的な勢いを獲得

消費者向けエンベデッド・レンディングは2025年のエンベデッド・レンディング市場の68.5%を占めており、BNPL、チェックアウト分割払い、ウォレット連携クレジットが現在の取引量をいかに強く支えているかを示しています。エンベデッド・レンディング業界のこの側面が成熟しているのは、需要がすでに日常的なデジタル購入ジャーニーの中に存在しており、承認速度と支払いの柔軟性がコンバージョンに直接影響を与えることができるからです。消費者モデルは、ファイナンスがマーチャントのチェックアウトフロー、高額購入、繰り返しのデジタル支出と密接に結びついている環境で最もよく機能します。また、多くの買い物客がすでに分割払いオファーを標準的なチェックアウトオプションとして認識しているため、ユーザーの親しみやすさからも恩恵を受けています。この組み合わせにより、エンベデッド・レンディング市場全体が小売主導のユースケースを超えて多様化し始めた中でも、消費者側がリードを維持しました。

企業向けエンベデッド・レンディングは2026年から2031年にかけてCAGR 15.6%で成長すると予測されており、エンベデッド・レンディング市場で最も成長の速い顧客セグメントとなっています。成長は、ERPシステム、調達ツール、決済プラットフォーム内で提供できる請求書ファイナンス、運転資本、貿易金融、タームローンから生まれており、別の銀行チャネルを通じる必要がありません。B2Bの運営経済性は、ローン規模が大きく、取引記録が豊富で、信用が日常のワークフローに組み込まれている場合にマーチャントとの関係がより安定する傾向があるため、多くの場合より強固です。Cross River Bankはパラフィンに対して最大3億6,000万米ドルのフォワードフローコミットメントを発表し、パラフィンはその後2026年5月にウェアハウスファシリティを拡大しました。これは、より高いB2Bオリジネーション量をサポートするための資本構造が構築されていることを示しています。また、多くの商業融資環境では消費者金融よりも規制負担が軽いため、エンベデッド・レンディング業界のこの側面はより効率的にスケールする余地があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

業種別:Eコマースが定着、専門サービスが台頭

Eコマース・小売プラットフォームは2025年のエンベデッド・レンディング市場の37.4%を占めており、デジタルチェックアウトフローにおけるファイナンスと購入完了の密接な関係を強調しています。この業種が最大であり続けるのは、チェックアウト時の融資がバスケット価格を引き上げ、離脱を減らし、返済を馴染みのある取引コンテキストに結びつけることができるからです。モビリティ、旅行、交通は、高額予約や業務購入に対する後払いツールの使用を拡大しています。医療、ウェルネス、医療サービスも、回収の摩擦を減らし支払いの柔軟性を拡大するために、予約・請求ソフトウェアに支払いオプションを組み込んでいます。サプライチェーン・物流、不動産・住宅サービス、自動車はまだ展開の初期段階にありますが、ソフトウェア事業者がより強力な顧客維持と収益化のレバーを求めるにつれて、それぞれより広い採用に向けて動いています。

専門サービスは2026年から2031年にかけてCAGR 16.1%で成長すると予測されており、エンベデッド・レンディング市場で最も急成長している業種となっています。この変化が重要なのは、エンベデッド・クレジットが一回限りの小売取引から、契約、リテイナー、プロジェクト費用を中心に構築されたサービス関係へと移行していることを示しているからです。Affirmは2026年にServiceTitanとパートナーシップを結び、Vagaroとも提携しました。これは、請負業者、美容、ウェルネス、フィットネス分野のソフトウェアプラットフォームがファイナンスを使ってクライアントエンゲージメントを深めていることを示しています。教育・EdTechも、購入されるサービスに近い授業料プランや関連する信用構造を通じて同様の方向に動いています。その結果、エンベデッド・レンディング市場は、必要な時点での信用提供という中心的な論理を失うことなく、その業種基盤を広げています。

パートナーシップモデル別:銀行が取引量を保持、フィンテックがアーキテクチャを推進

銀行は2025年のパートナーシップ環境の48%を維持し、エンベデッド・レンディング市場で最大のシェアを持ちました。これは、銀行がライセンスを受けたインフラ、資金調達の深さ、規制上の信頼性を依然として提供しているためです。多くのプラットフォーム事業者は、完全なコンプライアンスとバランスシートのスタックを自ら構築せずに融資をスケールしたい場合にこのモデルを好みます。銀行主導のアプローチは、消費者信用規制が厳しくなっており、プラットフォームが監督、報告、サービシング管理をすでに理解しているパートナーを必要とする場合にも重要であり続けています。Visaは、このタイプの設定を、銀行が規制された基盤を提供し、フィンテックパートナーが技術とユーザー体験を形成するモデルとして説明しました。この構造により、テクノロジースペシャリストがエンベデッド・レンディング市場全体でその役割を拡大する中でも、銀行はリードを維持しました。

フィンテックは2026年から2031年にかけてCAGR 14.7%で成長すると予測されており、エンベデッド・レンディング市場で最も成長の速いパートナーシップモデルとなっています。その優位性は、APIネイティブな統合、より速いデプロイメントサイクル、従来の貸し手が十分にサービスを提供してこなかった中小企業や消費者へのサービスにおける柔軟性から生まれています。FiservとAffirmは2026年1月に独占的なコラボレーションを発表し、数千の米国の銀行と信用組合がデビットプログラムを通じて分割払い機能を提供できるようになりました。Affirmがアンダーライティングとオリジネーションを担当します。マーケットプレイスモデルはこの2つの極の間に位置し、借り手、プラットフォーム、複数の資金源をマッチングすることで、単一の資本パートナーへの依存を減らします。その結果、銀行が依然として最大の現在の取引量を保持しているにもかかわらず、エンベデッド・レンディング市場全体でより多様なパートナーシップ構造が生まれています。

地域分析

北米は2025年のエンベデッド・レンディング市場シェアの42.1%を占め、グローバルな市場において現在最大のポジションを持つ地域となっています。この地域は、成熟したデジタル決済インフラ、確立されたBNPL行動、コマースとマーチャントサービスですでに活発なプラットフォーム事業者の密集した基盤から恩恵を受けています。Stripe、PayPal、Fiservを含む大規模なインフラプロバイダーが、マーチャントとプラットフォームがエンベデッド・クレジット機能にアクセスしやすくすることでこのポジションを支えています。北米のエンベデッド・レンディング市場は、小規模な市場よりも増大するコンプライアンスの負担を吸収するのに十分な規模を持っています。ニューヨーク州の2025年5月のBNPLフレームワークは監視が強化されていることを示していますが、この地域は依然として流通、資金調達、マーチャント採用において深みを保っています。

アジア太平洋地域は2026年から2031年にかけてCAGR 15.2%で成長すると予測されており、エンベデッド・レンディング市場で最も急速に拡大している地域となっています。成長は、サービスが行き届いていない大規模な中小企業人口、強力なモバイルファーストの行動、決済、コマース、プラットフォームサービスをすでに接続しているデジタルエコシステムによって支えられています。この地域はまた、スーパーアプリ構造とアカウント間フレームワークからも恩恵を受けており、プラットフォームにとってネイティブなクレジット統合がより魅力的になっています。実際には、エンベデッド・レンディング市場が従来の支店主導の銀行関係ではなく、取引主導のワークフローを通じてスケールできることを意味します。東南アジア全体の国々、インド、中国、韓国、オーストラリアが、プラットフォーム密度、モバイル決済、B2Bクレジット需要のさまざまな組み合わせを通じてそれぞれ貢献しています。

欧州、南米、中東・アフリカは、エンベデッド・レンディング市場に重要ではあるが不均一な成長経路を加えています。欧州は消費者信用の調和とオープンファイナンスの発展を通じて構造を獲得しており、時間をかけてデータアクセスを改善し断片化を減らすことができます。南米は異なる状況を提供しています。ブラジルのインスタント決済インフラはより強力なトランザクションデータレールを生み出す一方、アルゼンチンの不安定なマクロ環境は短期運転資本ソリューションへの需要を高めています。中東・アフリカでは、GCC市場がフィンテックライセンス改革を通じて開放されており、南アフリカとエジプトが中小企業向け代替信用の注目すべきハブとして台頭しています。これらの地域を総合すると、エンベデッド・レンディング市場が単一のテンプレートからではなく、決済レール、規制の進展、プラットフォームの成熟度によって形成された複数のローカルモデルから成長していることがわかります。

競合環境

エンベデッド・レンディング市場は、インフラプロバイダーと信用を組成・資金調達するバランスシート貸し手という2つの広い層にわたって運営されています。消費者向けBNPL側は少数のグローバルな名前を中心に集中が進んでいる一方、B2BおよびSME向けエンベデッド・クレジットにはまだより広いスペシャリスト競合他社のフィールドがあります。Klarnaは2026年5月にGoogle PayでGoogleサーチとGeminiアプリに柔軟な支払いを展開することで、AIが主導するショッピング行動により近いオファーを提供しました。Affirmも2026年3月にStripeとのパートナーシップを拡大し、AIエージェントが開始する購入フロー向けの共有ペイメントトークンをサポートしました。これらの動きは、エンベデッド・レンディング市場のリーディングファームが、信用商品そのものと同様に流通プレゼンスと統合の深さで競争するようになっていることを示しています。

エンベデッド・レンディング市場のB2BおよびSME向けの側面は依然としてより断片化しており、Parafin、YouLend、Liberis、Lendflow、Kanmon、Biz2X、Banxware、Hokodoなどのプレイヤーがプラットフォーム統合と精密なアンダーライティングを通じて成長を追求しています。YouLendの2026年2月の英国でのQuickBooks Capital Marketplace立ち上げは、運転資本が外部の申請チャネルではなく、会計ワークフロー内に直接配置できることを示しました。Liberisは2026年2月に同様のモデルを採用し、Deliverooと提携して英国のレストラン向けDeliveroo Partner Hub内にDeliveroo Capitalを立ち上げました。Parafinの2026年の拡大した資金調達構造は、Amazon、DoorDash、TikTok Shop、Walmartを含むマーチャントエコシステム全体でホワイトラベルインフラがスケールできることも示しました。これにより、エンベデッド・レンディング市場の競合状況は、両側がプラットフォームへの深いアクセスに依存しているにもかかわらず、消費者向けBNPLよりもB2Bの方が広くなっています。

コンプライアンスアーキテクチャは、規制上の精査が製品設計、パートナー選択、拡大速度に影響を与えるようになったため、エンベデッド・レンディング市場全体でより強力な差別化要因となっています。Finastraは2025〜2026年のIDC MarketScapeにおいて、世界規模のAI対応エンベデッド貿易金融アプリケーションのリーダーに選ばれ、機関向けおよびB2B融資インフラにおけるポジションを強化しました。大規模な機関も、より強力な管理フレームワークを持つより複雑な企業向けおよびクロスボーダー信用プログラムをサポートするために近代化に投資しています。このトレンドは、統合速度と監査可能なアンダーライティング、報告、サービシング管理を組み合わせることができるプロバイダーを優遇します。その結果、エンベデッド・レンディング市場は、マーチャント流通を所有する企業、規制されたインフラを提供する企業、資金調達層をもたらす企業に分離し続ける可能性が高いです。

エンベデッド・レンディング業界のリーダー

Stripe, Inc.

PayPal Holdings, Inc.

Klarna Bank AB

Affirm Holdings, Inc.

Block, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:KlarnaはGoogle PayでGoogleのGeminiアプリとGoogleサーチに柔軟な支払いオプションを米国で展開し、AIが主導するショッピング環境へのBNPLアクセスを拡大し、エンベデッド・ファイナンスのオリジネーションにおけるブラウザベースのチェックアウトへの依存を排除しました。

- 2026年5月:Parafinはシリコンバレー銀行、Trinity Capital、新たなAノート貸し手EverBankとのウェアハウスクレジットファシリティを拡大し、借入能力を高め、Amazon、DoorDash、TikTok Shop、Walmartのマーチャント向けエンベデッド・ファイナンスをスケールするための資本コストを削減しました。

- 2026年3月:Affirmは共有ペイメントトークン(SPT)をサポートするためにStripeとのパートナーシップを拡大し、AIエージェントが開始する購入フロー内でAffirmのBNPLが機能できるようにしました。これはエージェンティックコマースがスケールするにつれてエンベデッド・レンディングの関連性を維持するための戦的な動きです。

- 2026年2月:YouLendとIntuitは2025年のパイロットの成功を受けて英国でQuickBooks Capital Marketplaceを立ち上げ、中小企業に1,000ポンドから200万ポンドの運転資本を会計ソフトウェア内に直接組み込んで提供しました。

グローバルエンベデッド・レンディング市場レポートの範囲

| 消費者向けエンベデッド・レンディング(B2C) | BNPL |

| 分割払いローン | |

| リボルビングクレジットライン | |

| その他の消費者向け信用商品 | |

| 企業向けエンベデッド・レンディング(B2B) | 請求書ファイナンス |

| 運転資本 | |

| タームローン | |

| 貿易金融 | |

| その他の企業向け信用商品 |

| Eコマース・小売プラットフォーム |

| モビリティ、旅行・交通 |

| 医療、ウェルネス・医療サービス |

| 専門サービス |

| サプライチェーン・物流 |

| 自動車 |

| 教育・EdTech |

| 不動産、住宅サービス・建設 |

| その他の業種 |

| 銀行 |

| フィンテック |

| マーケットプレイス |

| その他のパートナーシップ構造 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 顧客タイプ別 | 消費者向けエンベデッド・レンディング(B2C) | BNPL |

| 分割払いローン | ||

| リボルビングクレジットライン | ||

| その他の消費者向け信用商品 | ||

| 企業向けエンベデッド・レンディング(B2B) | 請求書ファイナンス | |

| 運転資本 | ||

| タームローン | ||

| 貿易金融 | ||

| その他の企業向け信用商品 | ||

| 業種別 | Eコマース・小売プラットフォーム | |

| モビリティ、旅行・交通 | ||

| 医療、ウェルネス・医療サービス | ||

| 専門サービス | ||

| サプライチェーン・物流 | ||

| 自動車 | ||

| 教育・EdTech | ||

| 不動産、住宅サービス・建設 | ||

| その他の業種 | ||

| パートナーシップモデル別 | 銀行 | |

| フィンテック | ||

| マーケットプレイス | ||

| その他のパートナーシップ構造 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のエンベデッド・レンディングの予測値は?

エンベデッド・レンディング市場は2031年までに9,555億米ドルに達すると予測されており、2026年の5,286億米ドルから、2026〜2031年にかけてCAGR 12.6%で成長します。

成長が速いのはB2CとB2Bのどちらの顧客セグメントですか?

B2Bの方が成長が速く、2026年から2031年にかけてCAGR 15.6%が予測されており、B2Cは2025年に68.5%のシェアで最大のセグメントであり続けています。

なぜEコマースプラットフォームが現在の採用をリードしているのですか?

Eコマース・小売は2025年に37.4%のシェアでリードしました。これは、ファイナンスがチェックアウト内に直接配置されており、購入完了と支払いの柔軟性を向上させることができるからです。

現在の収益で最大の地域はどこで、最も急速に拡大している地域はどこですか?

北米が2025年に42.1%で最大のシェアを保持し、アジア太平洋地域が2031年までにCAGR 15.2%で最も速く成長すると予測されています。

銀行とフィンテックはこの分野でどのように役割を分担していますか?

銀行は資金調達と規制インフラを提供するため2025年のパートナーシップ環境の48%を占め、フィンテックはより速い統合と柔軟な製品設計を提供するためCAGR 14.7%でより速く成長しています。

主要プロバイダー間の競争はどのように変化していますか?

競争は、特にAIが主導するショッピングとエンベデッドB2Bワークフローが拡大するにつれて、スタンドアロンの製品機能から流通リーチ、ワークフロー統合、コンプライアンスの準備、プラットフォームデータへのアクセスへとシフトしています。

最終更新日: