消費者耐久財ローン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 674.69 十億米ドル |

| 市場規模 (2031) | 989.51 十億米ドル |

| 成長率 (2026 - 2031) | 7.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消費者耐久財ローン市場分析

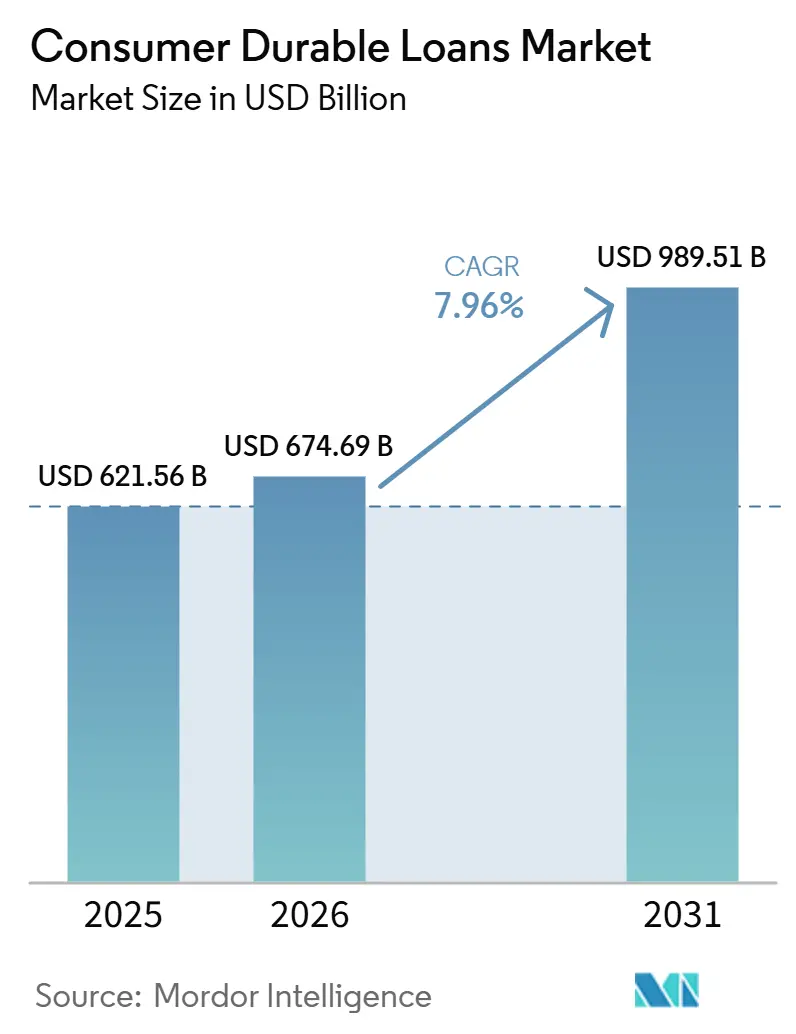

消費者耐久財ローン市場規模は2025年に6,215.6億米ドルと評価され、2026年の6,746.9億米ドルから2031年には9,895.1億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.96%です。

消費者耐久財ローン市場は、以前のサイクルよりも速く、購買時点により近い形で信用が購買者に届くようになっているため、拡大しています。エンベデッドファイナンスはチェックアウト時の離脱を減少させており、貸し手はそれらの加盟店コネクションを活用して、以前の審査モデルでは取りこぼしていた需要を取り込んでいます。消費者耐久財ローン市場はまた、新興経済圏でのスマートフォン利用の増加、所得層を超えた分割払い購買の広範な受容、および融資販売を通じたリピート購買増加への小売業者の関心からも恩恵を受けています。規制と信用パフォーマンスは依然として重要ですが、消費者耐久財ローン市場の現在の構造は、買い替え需要、正規信用へのより広いアクセス、および融資購買を引き続き支援する加盟店経済に基づいています。

主要レポートのポイント

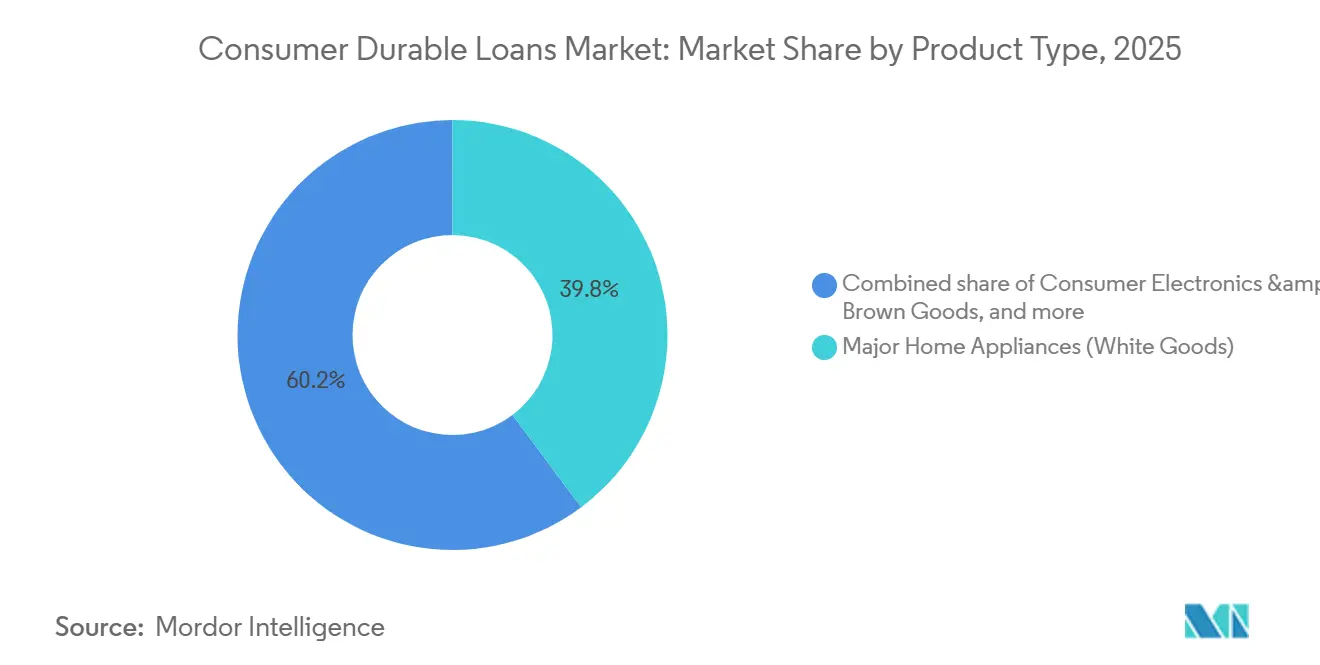

- 製品タイプ別では、大型家電が2025年の消費者耐久財ローン市場シェアの39.78%を占め、一方で民生用電子機器・ブラウングッズは2031年までに9.42%のCAGRで成長すると予測されています。

- 借り手リスクプロファイル別では、プライム借り手が2025年の消費者耐久財ローン市場シェアの56.33%を占め、一方でサブプライム借り手は2031年までに10.67%のCAGRで成長すると予測されています。

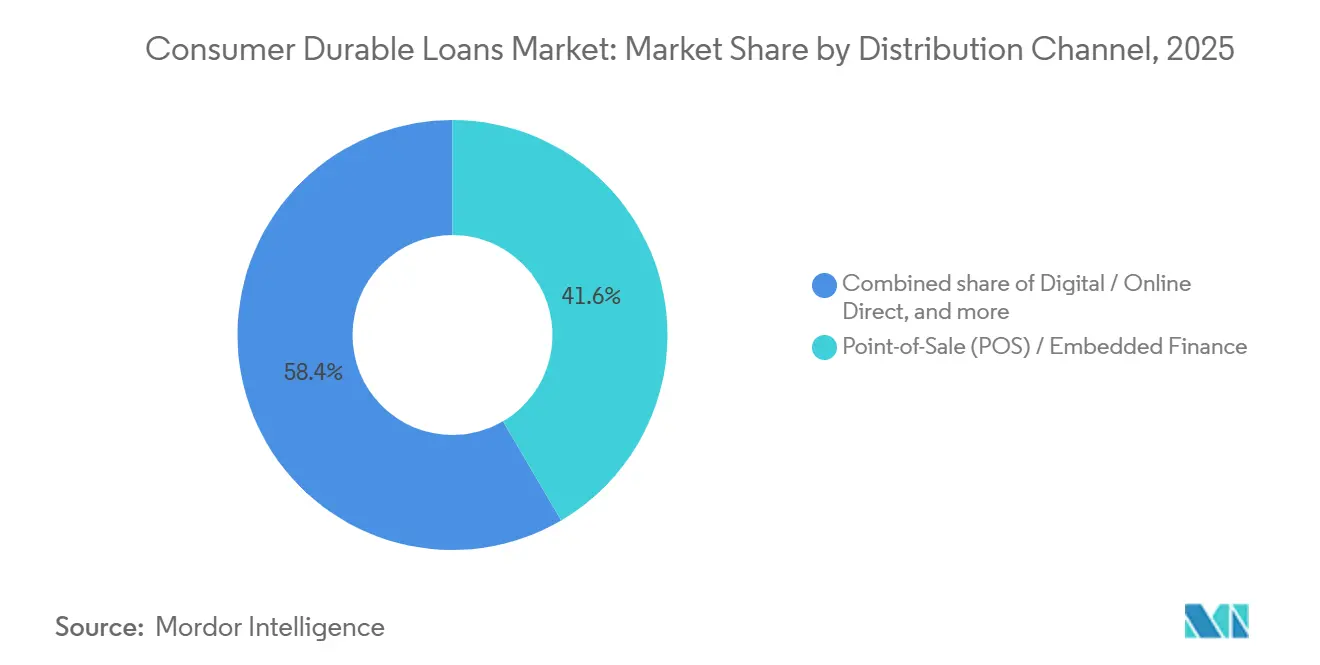

- 流通チャネル別では、販売時点(POS)およびエンベデッドファイナンスが2025年の消費者耐久財ローン市場シェアの41.56%を占め、一方でデジタル・オンラインダイレクトは2031年までに12.37%のCAGRで成長すると予測されています。

- 貸し手タイプ別では、銀行が2025年の消費者耐久財ローン市場シェアの46.45%を保有し、一方でfintech企業およびデジタル貸し手は2031年までに13.54%のCAGRで成長すると予測されています。

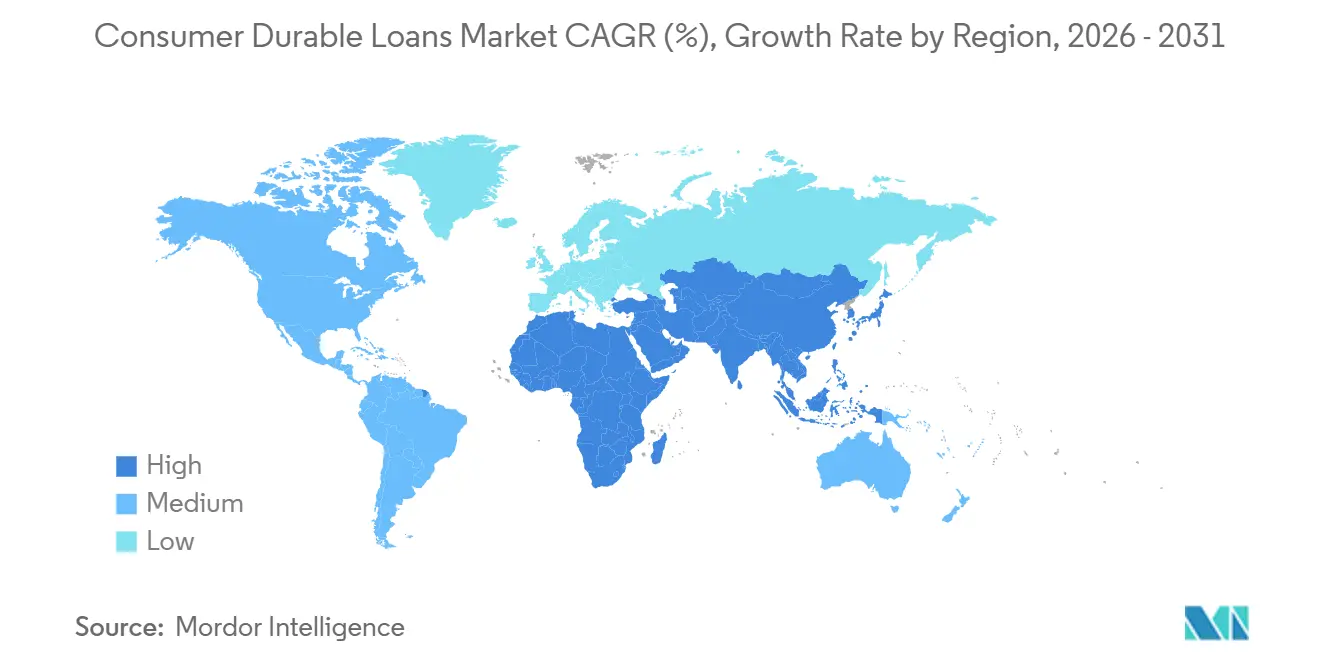

- 地域別では、アジア太平洋地域が2025年の消費者耐久財ローン市場シェアの48.12%を占め、2031年までに9.91%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の消費者耐久財ローン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタル販売時点融資の普及 | +2.0% | 世界全体、特にアジア太平洋地域と北米で強い | 短期(2年以内) |

| ゼロコストEMIの標準化 | +1.4% | アジア太平洋地域、特にインドおよび東南アジア、中東・アフリカへの波及あり | 中期(2~4年) |

| 小売業者と貸し手のエンベデッドファイナンスパートナーシップ | +1.3% | 世界全体、特に北米、欧州、アジア太平洋地域で強い | 中期(2~4年) |

| 薄いファイルおよびアンダーバンクド借り手の拡大 | +1.1% | アジア太平洋地域、中東・アフリカ、南米 | 中期(2~4年) |

| 家電・電子機器の買い替えサイクル | +0.8% | 世界全体、特に北米とアジア太平洋地域で強い影響 | 短期(2年以内) |

| AI活用の引受審査とインスタント意思決定 | +0.9% | 世界全体、北米とアジア太平洋地域での早期採用あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デジタル販売時点融資の普及

販売時点融資は、多の小売環境においてオプション機能から通常のチェックアウトの一部へと移行しています。この変化は、消費者耐久財ローン市場におけるローン組成の加速を支援しています。チェックアウト時の融資は小売業者がコンバージョンを守り購買離脱を減らすのに役立つため、加盟店の需要は今や直接的な成長レバーとなっています。消費者耐久財ローン市場はまた、より多くの小売業者が店舗内およびオンラインチャネルにわたってエンベデッドレンディングモデルを採用するにつれ、最大手の加盟店を超えて拡大しています。2025年のKlarnaとWalmartおよびOnePayとの独占契約は、米国の主要小売エコシステムに分割払いレンディングがいかに深く組み込まれているかを示しています[1]SEC.GOV https://www.sec.gov/Archives/edgar/data/2003292/000200329225000024/klarnagroupplcf-1a3.htm。SynchronyのWalmartクレジットカードプログラムおよびAmazonとのBNPL拡大は、POS信用が複数の製品タイプとチェックアウト経路にわたって統合されていることをさらに示しており、消費者耐久財ローン市場を小売プラットフォーム戦略と密接に結びつけています。

ゼロコストEMIの標準化

ゼロコストEMIは、消費者耐久財ローン市場の主要セグメント、特にプレミアムデバイスが多くの世帯にとって現金での購入可能範囲を超えつつある中で、標準的な購買メカニズムとなっています。インドでは、インド準備銀行が2026年に0%金利のローンは実際には存在しないと明確にしました。しかし、目に見える借入コストは需要の勢いを維持するためにメーカーと貸し手によって引き続き吸収されています。この構造は、購買時点での販売メッセージを弱めることなく、月々の支払いを購買決定の中心に置き続けています。Bajaj Financeはガジェットの分割払い(EMI)取扱高が45%増加したと報告し、そのInsta EMIカードネットワークは現在150,000店以上のパートナー店舗に広がっており、このモデルが小売融資にいかに深く組み込まれているかを示しています。消費者耐久財ローン市場は、分割払い補助金が直接的かつ反復可能な方法で取扱高成長を支援するようになったため、製品マーケティング予算と融資活動の間のより緊密な連携を見せています。

小売業者と貸し手のエンベデッドファイナンスパートナーシップ

消費者耐久財ローン市場は、貸し手主導の顧客獲得から加盟店主導の信用組成へとシフトしており、チェックアウト時の需要を誰がコントロールするかが変わっています。2025年3月のKlarnaとWalmartおよびOnePayとの契約により、KlarnaはWalmartの米国チェックアウトにおける分割払い融資の独占プロバイダーとなり、大手小売業者がコマーススタックの一部として融資パートナーを選択していることを示しています。2025年6月、SynchronyはOnePayを通じてWalmartクレジットカードプログラムを確保し、50米ドル以上のカートに対してAmazonとのBNPLを拡大し、加盟店エコシステムが複数の信用フォーマットを同時にサポートできることを示しました[2]SYNCHRONY.COM OnePay and Synchrony to Launch New Industry-Leading Credit Card Program With Walmart; Credit Card to Be Powered by Mastercard and Set to Go Live This Fall :: Synchrony Financial (SYF)。これらのパートナーシップが重要なのは、リピート取引データ、加盟店統合、および顧客維持が今やローン商品自体と同等の戦略的価値を持つからです。消費者耐久財ローン市場において、これは小売業者へのアクセスを単純な紹介チャネルではなく、持続的な競争優位の源泉にしています。

薄いファイルおよびアンダーバンクド借り手の拡大

消費者耐久財ローン市場は、従来の信用履歴が限られた借り手がより多く正規の融資チャネルに参入するようになっているため、拡大しています。代替データツールは、かつてスコアリングが困難だった借り手を貸し手が評価するのを助け、従来の信用機関モデルのみに依存することなく対象基盤を拡大しています。Equifaxの代替ファイナンススコアリングの提供は、ノンプライムセグメントの信用評価における通信、公共料金、その他の非伝統的データの利用増加を反映しています。TransUnionは、2025年第3四半期に無担保個人ローンのサブプライム組成が前年比32.5%増加し、fintech貸し手が全個人ローン組成の42%を占めたと報告しており、リスクは高いが測定可能な顧客層にサービスを提供しようとする貸し手の意欲が広がっていることを示唆しています[3]GLOBENEWSWIRE.COM TransUnion 2026 Originations Forecast Shows Continued。インドでは、CRIF High Markが2026年3月のNBFCのPAR 91-180が3ヶ月前の0.65%から0.44%に改善したことを示しており、より良いターゲティングと小口チケットサイズが消費者耐久財ローン市場にとって借り手拡大を実行可能に保てるという見方を支持しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 消費者信用開示に関する規制強化 | -1.7% | 世界全体、特に北米、欧州連合、インドで強い影響 | 中期(2~4年) |

| 薄いファイル借り手プールにおける延滞リスク | -1.3% | 世界全体、南米および中東・アフリカでのエクスポージャーが高い | 中期(2~4年) |

| 高金利サイクルに対する資金調達コストの感応度 | -1.1% | 世界全体、預金以外で資金調達する貸し手への圧力が大きい | 短期(2年以内) |

| デジタル組成における詐欺および本人確認リスク | -0.9% | 世界全体、特に高取扱量のデジタル組成市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

消費者信用開示に関する規制強化

開示規制は、消費者耐久財ローン市場の貸し手、特に製品や地域をまたいでスケールするfintech企業やノンバンク金融会社(NBFC)の運営コストを引き上げています。米国では、消費者金融保護局(CFPB)と連邦準備制度理事会が2026年1月1日施行でレギュレーションZを改定し、閾値を73,400米ドルに引き上げ、より多くの消費者信用およびリース取引に開示要件を拡大しました[4]FEDERALRESERVE.GOV Federal Reserve Board - Agencies announce dollar thresholds for applicability of truth in lending and consumer leasing rules for consumer credit and lease transactions。欧州では、消費者信用指令2が2026年11月に発効し、BNPLおよび短期信用をより厳格で標準化されたコンプライアンスの枠組みの下に置きます。60の法域にわたるOECDのモニタリングでも、2024年から2025年にかけて約3分の1の法域で監督措置が増加したことが示されており、デジタルレンディングの監視がより積極的になっていることを確認しています。消費者耐久財ローン市場にとって、これは確立されたコンプライアンスシステムを持つ企業が、運営能力の薄い小規模貸し手よりも新しい規制を吸収するのに有利な立場にあることを意味します。

薄いファイル借り手プールにおける延滞リスク

信用品質は消費者耐久財ローン市場の実質的な抑制要因です。なぜなら、ノンプライムセグメントの成長は引受規律が緩むと急速に悪化する可能性があるからです。VantageScoreは2025年8月にほぼすべての信用層で前年比の延滞増加を報告し、TransUnionは無担保個人ローンの60日以上延滞(DPD)が2025年第4四半期に前年の3.57%から3.99%に上昇したことを示しました。圧力は均一ではなく、インドはより安定した状況を示しており、CRIF High MarkはPAR 31-180が前年の2.7%から2026年3月には1.7%に改善したと記録しています。消費者耐久財ローン市場の中でより露出が高い部分は、薄いファイル、高いデバイス価格、および逼迫した家計予算がローンのヴィンテージを弱める可能性がある高額サブプライムレンディングです。したがって、信用機関データと継続的な行動モニタリングを組み合わせる貸し手は、組成時の静的スコアのみに依存する貸し手よりも強い立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:家電が需要を支え、電子機器が成長を牽引

大型家電は2025年の消費者耐久財ローン市場シェアの39.78%を占め、冷蔵庫、洗濯機、エアコンの必需品としての性質と高いチケットサイズを反映しています。これらのカテゴリーは、中核的な家電が故障した際に買い替え需要を長期間先延ばしにすることが通常できないため、融資主導のままです。民生用電子機器・ブラウングッズは最も成長の速い製品セグメントであり、AI対応デバイスの短いアップグレードサイクルと高価格に牽引されて2031年までに9.42%のCAGRで拡大すると予測されています。消費者耐久財ローン市場において、その成長パターンはプレミアムスマートフォンやノートパソコンが多くのユーザーにとって現金での購入可能範囲を超えることが多いため、電子機器を分割払い購買と密接に結びつけています。したがって、製品ミックスは家電からの安定した需要と電子機器における速い融資速度を組み合わせています。

家具・ホームファニッシングは、プレミアムな住宅購入が専用の小売融資プログラムとますます結びついているため、消費者耐久財ローン業界の小さいながらも増加している部分であり続けています。Synchronyの2026年4月のRHクレジットカードの発売は、高額の家具購入が確立された融資パートナーからより専門的な信用インフラを引き付けていることを示しています。フィットネス機器、モジュラーキッチン、ライフスタイル製品を含むその他の消費者耐久財も、加盟店が従来の家電・電子機器カテゴリーを超えてエンベデッドクレジットを拡大するにつれ、融資プールを拡大しています。Samsungの2026年の家電向けトレードイン融資プラットフォームの探索は、OEM主導の融資が買い替え購買を加速させ、より多くの需要を融資チャネルに引き込む可能性がある未来を示しています。消費者耐久財ローン市場にとって、これは製品拡大がもはや必需品家電に限定されず、小売業者戦略とメーカー主導の需要創出とますます結びついていることを意味します。

借り手リスクプロファイル別:プライムレンディングが支配、サブプライムが成長フロンティアを再定義

プライム借り手は2025年の消費者耐久財ローン市場の56.33%を占め、銀行や大手正規貸し手が依然としてより高いスコアと低い引当リスクを持つ顧客を好むことを示しています。消費者耐久財ローン市場は、プライム借り手が迅速に承認され、より低いリスクコストでサービスを受けられるため、このセグメントに依然として固定されています。サブプライム借り手は2031年までに10.67%のCAGRで成長する見込みです。そのペースは、fintechの引受モデルの拡大と、従来のプライム定義外の顧客にサービスを提供しようとする貸し手の意欲の広がりを反映しています。2025年のサブプライム組成成長に関するTransUnionのデータはその変化を支持しており、特にfintech貸し手が個人ローン組成のシェアを増やしています。ニアプライム借り手はリスクカーブの中間点に留まり、ストレスのかかった信用プールに深く踏み込まずに成長を求める貸し手にとってますます重要になっています。

消費者耐久財ローン業界におけるサブプライムの機会は、より弱い融資基準よりも優れたスコアリングモデルによってより多く形成されています。Equifaxの代替ファイナンススコアリングアプローチは、ノンプライムレンディングの意思決定における通信、公共料金、その他の非伝統的データへのより広い移行を反映しています。Affirmの2025年のBNPL返済データを信用機関に報告する動きも、返済行動が正式なスコアリング経路により直接的に組み込まれていることを示しており、時間をかけて借り手の流動性を改善できます。消費者耐久財ローン市場において、サブプライムの行動は他の消費者信用カテゴリーとは異なります。なぜなら、チケットサイズが小さく、ローン期間が短いことが多いからです。これにより返済パターンに関するより速いフィードバックが得られ、ポートフォリオが成熟するにつれて貸し手が引受を再調整する余地が生まれます。

流通チャネル別:POSファイナンスが規模を維持しながらデジタルダイレクトが獲得経済を変える

販売時点(POS)およびエンベデッドファイナンスは2025年の消費者耐久財ローン市場の41.56%を維持し、チェックアウト時の融資が高額家庭用品購入の最大の組成チャネルであり続けることを確認しています。消費者耐久財ローン市場はこのチャネルに依存しています。なぜなら、ローンの選択を購買決定に直接持ち込み、製品への関心と融資承認の間の摩擦を減らすからです。デジタル・オンラインダイレクトは最も成長の速いチャネルです。より多くの耐久財購入がオンラインに移行し、より多くの借り手がモバイルインターフェースを通じてローンプロセス全体を管理するにつれ、2031年までに12.37%のCAGRで拡大すると予測されています。その変化は、加盟店スタッフがもはや取引を案内しない場合に速度、事前審査の精度、ユーザーエクスペリエンスがより重要になるため、貸し手の競争を変えています。結果として、POSが規模を維持しながらデジタルダイレクトが新規獲得においてより大きな役割を担うチャネルミックスが生まれています。

仲介・ブローカー・エージェントチャネルは、特に低デジタル化市場での大型家電購入において、販売が依然として個人的なガイダンスに依存している消費者耐久財ローン業界の部分で引き続き関連性を持っています。対面・支店ベースのダイレクトも、高額の複数品目購入や対面での本人確認を依然として好む借り手にとって引き続き重要です。消費者耐久財ローン市場は、デジタルレンディングが拡大する中でも依然としてマルチチャネルです。オンラインダイレクトモデルの成長はまた、中堅機関が以前は大手fintech企業に集中していたデジタル組成能力にアクセスできるようになるため、貸し手基盤を拡大しています。これにより、小売主導の融資とアプリベースのダイレクト借入の両方にわたってチャネル競争が活発に保たれています。

貸し手タイプ別:銀行が取扱量を維持しながらfintech企業が勢いを獲得

銀行は2025年の消費者耐久財ローン市場シェアの46.45%を保有し、そのリードは低い資金調達コスト、確立された引受システム、および長年の顧客信頼から生まれました。消費者耐久財ローン市場は、銀行の資本コストとサービス能力が依然として強いため、プライムセグメントレンディングの大部分を銀行経由でルーティングしています。fintech企業およびデジタル貸し手は最も長の速い貸し手グループです。代替データ、デジタルチェックアウト統合、および銀行がより遅くサービスを提供することが多いビジネスを獲得するための速い意思決定を活用して、2031年までに13.54%のCAGRで拡大すると予測されています。ノンバンク金融会社(NBFC)も構造的に重要であり、インドではNBFCが2026年度第4四半期の消費者耐久財ローン組成の金額ベースで84.5%を占めたことでこれが明確に示されました。メーカー系キャプティブファイナンス部門は世界的には小規模ですが、OEMがトレードインおよびアップグレード連動融資を探索するにつれてより関連性が高まっています。

消費者耐久財ローン業界における銀行とfintech企業の構造的な差は、組成速度とビジネス設計において最も明確です。SoFiは2026年初頭に3つのパートナーシップにわたる36億米ドル以上の新規ローン提供契約でローンプラットフォームビジネスを拡大し、デジタル貸し手がすべてのローンを完全に自社のバランスシートに計上することなく規模を拡大している方法を示しました。Klarnaの資金調達と資本市場活動も同じ方向を示しており、流通と融資能力が別々ではなく一緒に構築されています。消費者耐久財ローン市場において、これはfintech企業がバランスシートの規模だけでなく、加盟店リーチと顧客エクスペリエンスで競争する自由度を高めています。銀行は依然として規模を保持していますが、勢いは資金調達アクセスとエンベデッドおよびデジタル流通を組み合わせる貸し手に向かっています。

地域分析

アジア太平洋地域は2025年の消費者耐久財ローン市場の48.12%を占め、2031年までに9.91%のCAGRで最も成長の速い地域でもあります。消費者耐久財ローン市場はこの地域で最も強く、大きな中間所得層、耐久財価格の上昇、および依然として拡大している正規信用アクセスを組み合わせているためです。中国は2025年に家電買い替えおよび耐久財下取りを支援するために特別債券プログラムを3,000億人民元(441.6億米ドル)に倍増させ、中国の消費者耐久財販売は2026年に2.5%成長すると予想されています。インドは主要な成長エンジンであり続け、CRIF High Markによると、消費者耐久財ローンの残高は2026年3月時点で10兆ルピー(111億2,980万米ドル)に達し、2025年度の組成は17兆8,000億ルピー(198億1,100万米ドル)に達しました。地域の状況は、消費者耐久財ローン市場が買い替え需要と広範な信用包摂の両方で動いており、NBFCとオンライン貸し手がアジアの大市場でより重要性を増していることを示しています。

北米と欧州は2025年の消費者耐久財ローン市場の次に大きな合計基盤を代表しており、両地域はすでに成熟した信用システムと融資された家庭用品の高い所有率を持っていました。米国では、Atradiusが2026年の消費者耐久財販売の0.4%の縮小を予想していますが、世帯が全額前払いよりも分割払い構造を好むため、融資購入は依然として増加しています。欧州では、消費者信用指令2が2026年11月に発効し、BNPLおよび短期消費者信用に対してより厳格なコンプライアンス期待を拡大するため、規制変更が主要な形成力となっています。これらの地域の消費者耐久財ローン市場は、初めての信用拡大よりも製品フォーマットとチャネルシフトを通じてより成長しています。オープンバンキングと同意ベースのデータアクセスも、地域全体でより多くのデジタル信用評価モデルの開発を支援しています。

南米、中東、アフカは2025年の消費者耐久財ローン市場の小さなシェアを占めていました。しかし、貸し手の浸透がまだ発展途上であり、デジタル借入モデルが広がっているため、戦略的に重要であり続けています。ブラジルは南米のfintech・NBFCの分割払いレンディングをリードし、アルゼンチンはローン構造と家計の購入可能性を複雑にするインフレのため引受が困難なままです。中東では、サウジアラビアとアラブ首長国連邦がより積極的なfintech政策の枠組みの下でデジタルレンディングの採用をリードしています。南アフリカとエジプトは初期段階の市場ですが、モバイルファーストの融資が限られた信用履歴を持つ借り手へのより広いアクセスを可能にしています。消費者耐久財ローン市場において、これらの地域は、家庭用耐久財の需要が依然として強い一方で正規の融資システムがまだ成熟しているため、短期的なリスクと長期的な拡大の混合を示しています。

競争環境

消費者耐久財ローン市場は世界的に中程度の集中度を維持しており、大手銀行が依然として主要な組成量を支配していますが、国レベルの構造は大きく異なり、一部の地域市場では専門貸し手が支配しています。JPMorgan Chase、HSBC、BNP Paribas、Barclaysは規模において重要であり続け、専門小売信用およびエンベデッドファイナンスプレイヤーが成長の速い組成プールでチャネル競争を形成しています。インドでは、Bajaj Financeが強い国内ポジションを保持し、市場報告によると消費者耐久財ローン実行の54%を占め、小売アクセスと融資インフラが同一プロバイダーにある場合にファーストムーバーの優位性がいかに深く固定されるかを示しています。消費者耐久財ローン市場は、一部の地域が銀行主導のままである一方、他の地域がNBFCまたはfintech重視の構造に移行しているため、単一の競争モデルに従っていません。その混合構造は、価格、承認速度、加盟店統合、バランスシート戦略にわたって競争を活発に保っています。

2025年と2026年の戦略的動きは、主要企業が消費者耐久財ローン市場内で能力と流通の両方を構築している方法を示しています。Klarnaは2026年4月にVärde Partnersが主導するコンソーシアムとの17億米ドルの重要リスク移転(SRT)取引を完了し、400億米ドル以上の融資能力を支援し、保有バランスシートエクスポージャーのみに依存することなく分割払いレンディングを拡大する能力を強化しました。AffirmとFiservも2026年1月に、数千の米国銀行および信用組合クライアントのデビットカードプログラムに後払い機能を組み込む独占コラボレーションを発表し、確立された金融機関を通じて流通を拡大しました。Synchronyは、RHクレジットカードおよびFurniture Today上位100小売業者の70%以上をカバーする長年の小売業者関係を通じて、高額小売融資における地位を強化しました。これらの動きは、消費者耐久財ローン市場が加盟店アクセス、資金調達の柔軟性へのアクセス、およびリピート顧客データを同時に確保できる企業によって形成されていることを示しています。

消費者耐久財ローン市場の一部には、インドの主要NBFCモデルで見られるような同じ小売の深さやネットワーク効果をまだ構築した貸し手がいないホワイトスペースが依然として存在します。ヘルスケア、自動車、住宅改修などの新興バーティカルも、エンベデッドレンディングフォーマットが従来の家電・電子機器を超えて拡大する機会を提供しています。メーカー系ファイナンスは、特に白物家電において潜在的な破壊者であり続けています。なぜなら、OEMは融資連動の買い替えサイクルをサポートできる設置基盤とトレードイン経路を持っているからです。規制への対応も競争上の地位に影響します。なぜなら、より強固な監査証跡と開示システムを持つ貸し手は、より厳格な規制の下で地域をまたいでよりスムーズに拡大できるからです。消費者耐久財ローン市場の競争状況は、規模の優位性が依然として重要であるにもかかわらず、シェアシフトに対してまだ十分に開かれています。

消費者耐久財ローン業界のリーダー

Synchrony Financial

Bajaj Finance Limited

HDFC Bank Limited

ICICI Bank Limited

Klarna Bank AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:KlarnaはVärde Partnersが主導するコンソーシアムとユーロ建てローンをカバーし400億米ドル以上の融資能力を支援する17億米ドルの重要リスク移転(SRT)取引を締結しました。これは同社の6回目かつ最大のSRTであり、消費者耐久財の分割払いレンディング拡大を規模で直接資金調達する資本効率戦略を反映しています。

- 2026年4月:Synchrony Financialは高級ホームファニッシングブランドRHとのパートナーシップでRHクレジットカードを発売し、ギャラリーおよびオンライン購入のプロモーション融資を提供し、米国家具小売業者上位100社の大部分にわたるSynchronyのポジションをさらに強化し、高額ホームファニッシングカテゴリーにおけるエンベデッドファイナンスの堀を深めました。

- 2026年4月:Bajaj Finservは2026年度第4四半期の連結純利益が22%増の5,553クロールピー(2026年平均レート83.7ルピー/米ドルで約6億6,300万米ドル)と報告し、特別創業100周年記念配当を発表し、2030年までにAUM市場シェア最大4%を目標とする2026年~2030年の戦略的ロードマップを公開しました。

- 2026年1月:FiservとAffirmは、数千の米国銀行および信用組合クライアントのデビットカードプログラムに後払い機能を組み込む独占コラボレーションを発表し、新しいローン商品を必要とせずに中堅金融機関へのBNPL組成能力を拡大し、消費者耐久財融資の流通インフラを実質的に拡大しました。

世界の消費者耐久財ローン市場レポートの範囲

| 大型家電(白物家電) |

| 民生用電子機器・ブラウングッズ |

| 家具・ホームファニッシング |

| その他の消費者耐久財 |

| プライム借り手 |

| ニアプライム借り手 |

| サブプライム借り手 |

| 販売時点(POS)/エンベデッドファイナンス |

| デジタル/オンラインダイレクト |

| 仲介/ブローカー/エージェント |

| 対面/支店ベースのダイレクト |

| 銀行 |

| ノンバンク金融会社(NBFC) |

| メーカー系キャプティブファイナンス部門 |

| fintech企業・デジタル貸し手 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| マレーシア | |

| シンガポール | |

| ベトナム | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 製品タイプ別 | 大型家電(白物家電) | |

| 民生用電子機器・ブラウングッズ | ||

| 家具・ホームファニッシング | ||

| その他の消費者耐久財 | ||

| 借り手リスクプロファイル別 | プライム借り手 | |

| ニアプライム借り手 | ||

| サブプライム借り手 | ||

| 流通チャネル別 | 販売時点(POS)/エンベデッドファイナンス | |

| デジタル/オンラインダイレクト | ||

| 仲介/ブローカー/エージェント | ||

| 対面/支店ベースのダイレクト | ||

| 貸し手タイプ別 | 銀行 | |

| ノンバンク金融会社(NBFC) | ||

| メーカー系キャプティブファイナンス部門 | ||

| fintech企業・デジタル貸し手 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| シンガポール | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

2031年までの消費者耐久財融資の成長を牽引しているものは何ですか?

成長は、チェックアウト時のエンベデッドファイナンス、分割払いプランのより広い利用、より強力なfintechの引受、および耐久財の買い替え需要によって支援されています。市場は2026年の6,746.9億米ドルから2031年には9,895.1億米ドルに7.96%のCAGRで上昇すると予測されています。

融資された耐久財購入の需要をリードしている製品グループはどれですか?

大型家電は2025年に39.78%のシェアでリードし、これらの購入の必需品としての性質と高いチケットサイズを反映しています。

最も速く成長している借り手カテゴリーはどれですか?

サブプライム借り手は、より多くの貸し手が代替データとデジタル引受ツールを使用するにつれ、2031年までに10.67%のCAGRで成長すると予測されています。

最も速くスケールしている融資チャネルはどれですか?

デジタル・オンラインダイレクトは最も成長の速い流通チャネルであり、2031年までに12.37%のCAGRが予測されています。ただし、POSおよびエンベデッドファイナンスは2025年に最大のチャネルであり続けました。

最も強い成長見通しを提供している地域はどこですか?

アジア太平洋地域は2025年に48.12%のシェアでリードし、2031年までに9.91%のCAGRで最も成長の速い地域でもあります。

銀行とfintech企業のどちらがこの分野でより有利な立場にありますか?

銀行は2025年に46.45%で依然として最大の貸し手シェアを保持していましたが、fintech企業とデジタル貸し手は速度、代替データの利用、およびエンベデッドされた加盟店統合においてより効果的に競争するため、13.54%のCAGRでより速く拡大しています。

最終更新日: