英国ホームエクイティ貸付市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

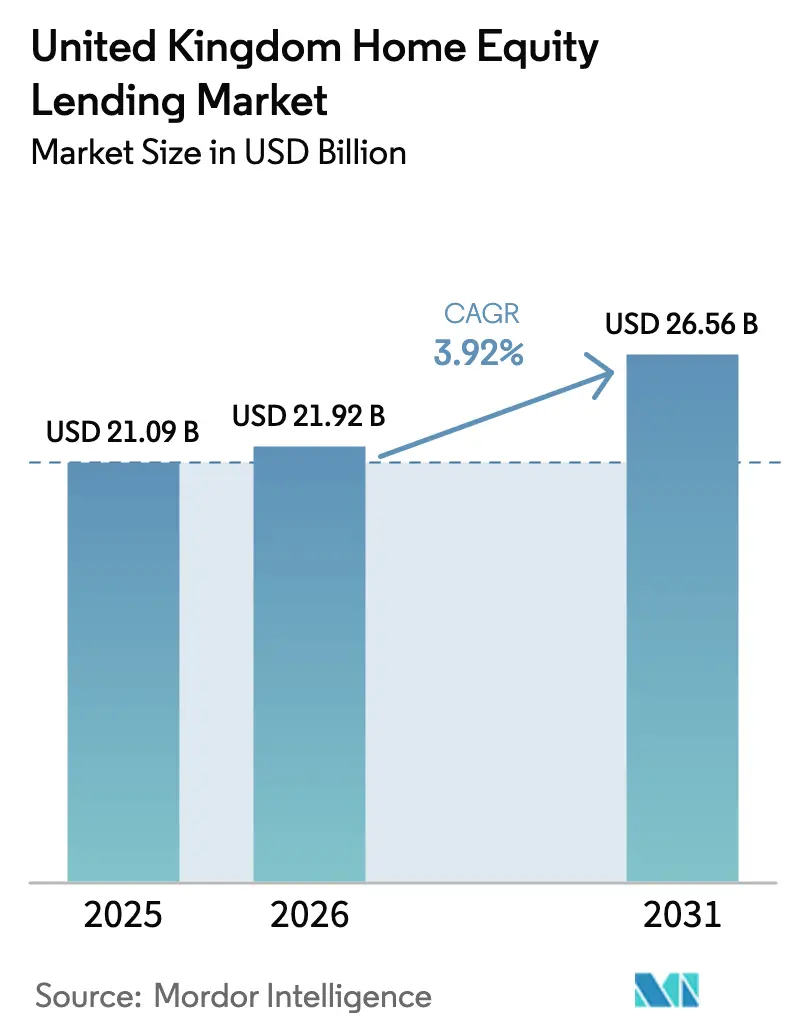

| 基準年の市場規模 (2025) | 21.09 十億米ドル |

| 市場規模 (2026) | 21.92 十億米ドル |

| 市場規模 (2031) | 26.56 十億米ドル |

| 成長率 (2026 - 2031) | 3.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国ホームエクイティ貸付市場分析

2026年の英国ホームエクイティ貸付市場規模はUSD 219億2,000万と推計され、2025年のUSD 210億9,000万から成長し、2031年にはUSD 265億6,000万に達する見通しで、2026年〜2031年にかけてCAGR 3.92%で拡大します。英国ホームエクイティ貸付市場の着実な拡大は、住宅資産を退職後の収入源と捉える高齢化する人口動態、借入可能エクイティを拡大する安定した不動産価格の上昇、および借り手の信頼を強化する金融行動監視機構(FCA)の規制によって支えられています。2024年にイングランド銀行が政策金利を5.25%から4.5%へと相次いで引き下げたことで金利競争が激化し、規模とデジタル効率を組み合わせることのできる貸し手が有利な立場を得ました。資産を取り崩すことへの文化的抵抗感は依然として存在するものの、柔軟な退職後資金調達オプションへの継続的な需要が英国ホームエクイティ貸付市場の成長を下支えしています。

主要レポートの要点

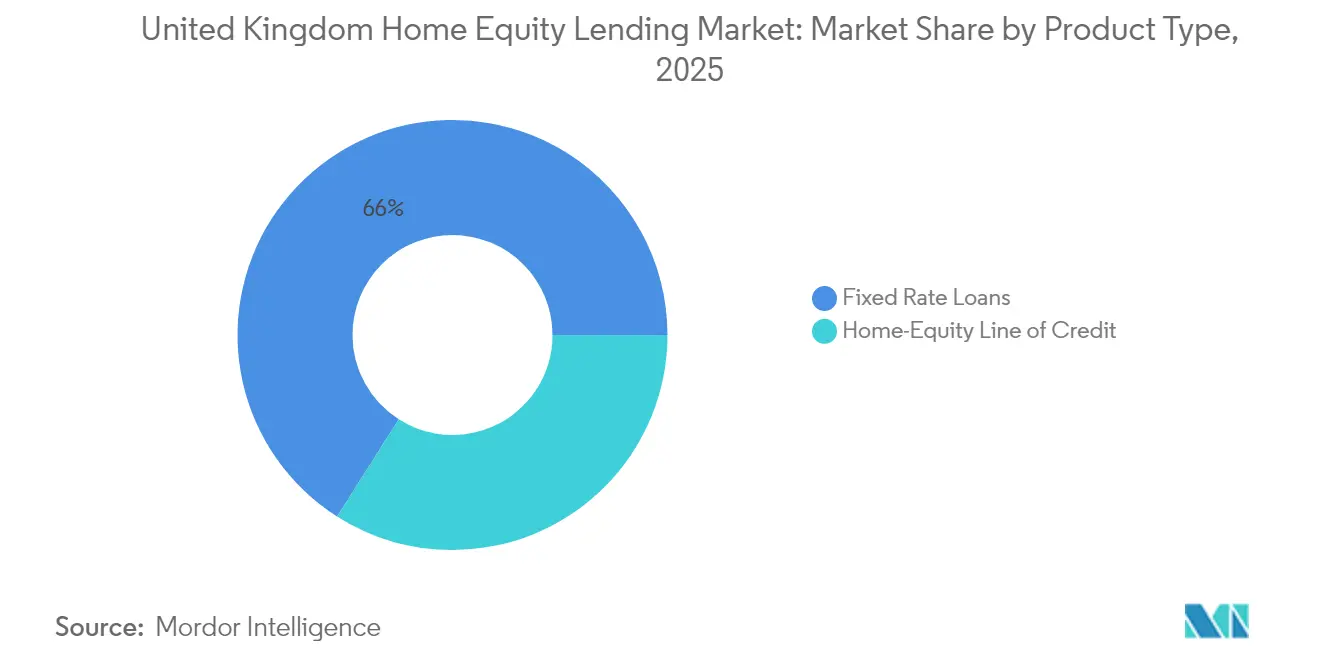

- 商品タイプ別では、固定金利ローンが2025年の英国ホームエクイティ貸付市場シェアの65.98%を占め、一方でホームエクイティ・ライン・オブ・クレジット(HELOC)は2031年にかけてCAGR 5.38%で拡大する見込みです。

- プロバイダー別では、銀行が2025年の英国ホームエクイティ貸付市場シェアの56.15%を占め、フィンテックおよびオルタナティブ貸し手は2031年にかけてCAGR 7.12%で成長すると予測されています。

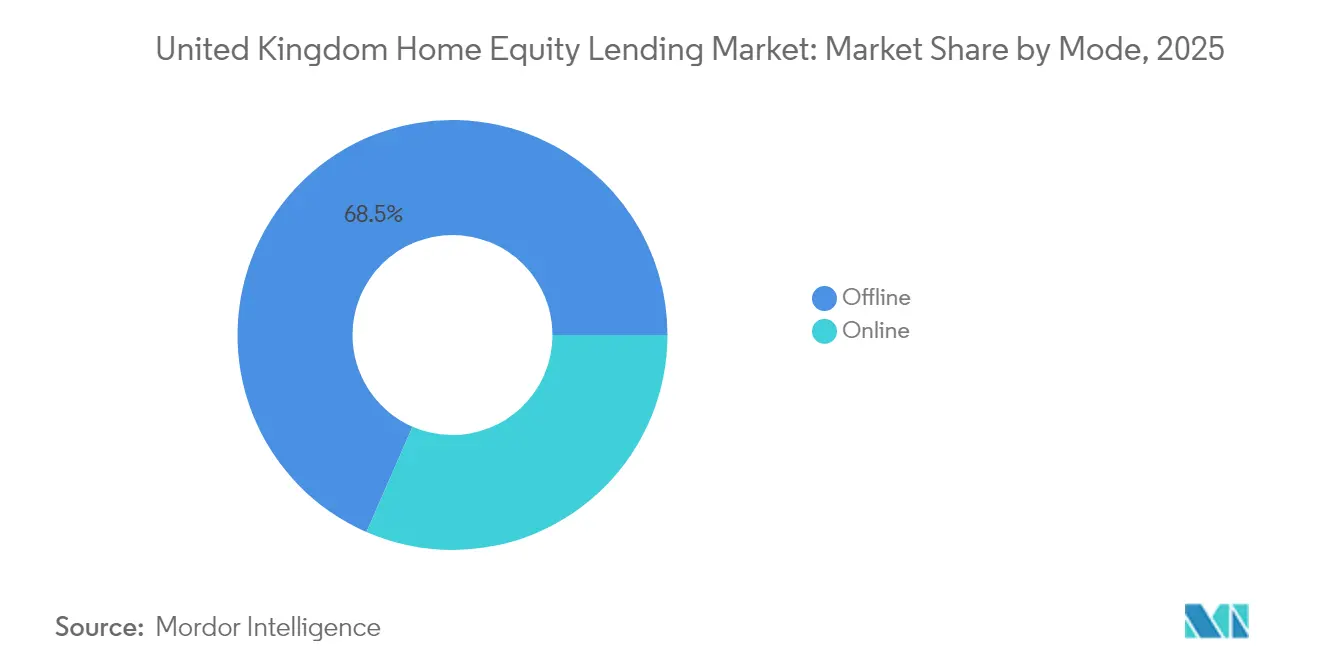

- モード別では、オフライン流通が2025年の英国ホームエクイティ貸付市場の68.45%を占め、オンラインチャネルは2031年にかけてCAGR 7.41%で拡大しています。

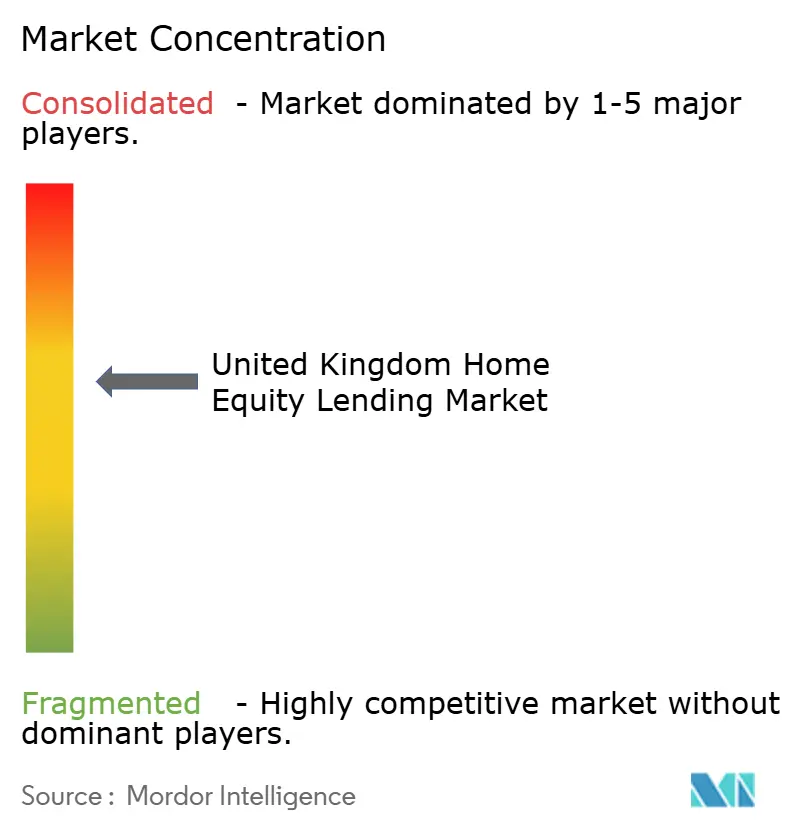

- 英国ホームエクイティ市場は中程度の集中度を示しています。Barclays Bank、Lloyds Banking Group、Nationwide Building Society、およびNatwest Groupなどの主要プレーヤーが市場を支配しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国ホームエクイティ貸付市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 退職後資金調達のための借入を促進する高齢化人口 | +1.5% | 全国、特にサウス・イーストおよびサウス・ウェストで顕著 | 長期(4年以上) |

| 借入可能エクイティを拡大する英国の住宅価格上昇 | +0.8% | 全国、特にロンドンおよびサウス・イーストで顕著 | 中期(2〜4年) |

| 利ざや圧縮下でモーゲージ・ポートフォリオを多様化する貸し手 | +0.6% | 全国、主要銀行拠点に集中 | 短期(2年以内) |

| FCA支援の消費者保護規制による信頼向上 | +0.4% | 全国 | 中期(2〜4年) |

| フィンテック活用オープンバンキング審査が承認時間を短縮 | +0.3% | 全国、都市部での早期採用 | 短期(2年以内) |

| HELOCの引き出し柔軟性がポートフォリオ・ランドロードを引き付ける | +0.2% | 全国、高利回り賃貸市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

退職後資金調達のための借入を促進する高齢化人口

英国ホームエクイティ貸付市場は、住宅資産を年金の補完に活用する55歳以上の借り手の構造的増加から恩恵を受けています。2040年までに、60歳以上の住宅所有者の半数以上がエクイティにアクセスすると予想されています。この変化は、住宅価値の上昇と年金利回りの低迷の双方を反映しており、不動産が退職後の流動性供給源としてより魅力的であることを示しています。住宅資産は現在、このコホートの退職後資産の40%を占め、確定拠出型年金を上回っています。FCAの2024年消費者義務規制は、貸し手に対して公正な価値と明確な開示を義務付けており、慎重な退職者がライフタイム・モーゲージを検討することを促しています[1]金融行動監視機構、「消費者義務方針声明」、fca.org.uk 。透明性と適合性に関するこの規制上の重点は、柔軟な引き出し機能や利息返済型オプションを含む幅広い商品多様化をもたらしました。2025年初頭には、Key Later Life Financeが前年比25%増の新規貸付を報告し、記録的な件数が明らかになりました。この成長は、改善されたアドバイザーサポートと世代間の資産計画に関する意識の変化に支えられ、借り手の信頼が高まっていることを示しています。

英国の住宅価格上昇による借入可能エクイティの拡大

英国の住宅価格上昇は借入可能エクイティを大幅に拡大させており、英国ホームエクイティ貸付市場の成長における主要な促進要因となっています。不動産価格は上昇傾向を継続し、2024年には住宅所有者の総エクイティをUSD 7兆1,000億の過去最高水準に押し上げ、英国ホームエクイティ貸付市場の対象基盤を拡大しました[2] エクイティ・リリース・カウンシル、「2025年春季市場見通し」、equityreleasecouncil.com 。不動産価値のこの増加はローン対価値比率(LTV)のヘッドルームを高め、より多くの住宅所有者が主たるモーゲージを借り換えすることなくエクイティ・リリースの資格を得ることを可能にします。Nationwideの住宅価格見通しは、価格上昇を上回る所得成長に支えられ、2025年に2〜4%の成長を予測しています。ロンドンおよびサウス・イーストは最大のエクイティ・プールを保有し、より高額の貸付機会を創出しています。これらの地域は、ライフタイム・モーゲージや引き出し型商品に関与する可能性が高い、より裕福で高齢の住宅所有者を引き付けています。低金利の第一抵当権に縛られた多くの借り手は、金利が歴史的平均を下回る間、資本を解放するコスト効率の高い方法として第二抵当権商品を選択しています。この傾向はまた、都市圏プライム市場をターゲットにした、より競争力のあるHELOCおよびエクイティ・ローン商品の発売を促しています。

利ざや圧縮下でモーゲージ・ポートフォリオを多様化する貸し手

通常型モーゲージにおける利ざや圧縮が、銀行や住宅金融組合をエクイティベース商品への転換に促しています。住宅金融組合協会のデータは、2024年に預金コストの上昇が純利ざやを侵食し、専門的貸付への注力が高まったことを示しています。たとえばParagon Bankは、ランドロード需要を取り込むため3.34%からのバイ・トゥ・レットHELOCを導入しました。Aldermoreは自営業者の借り手に対する審査基準を拡大し、貸し手がホームエクイティ・ソリューションをどのように活用して未開拓ニッチ市場での関係深化を図っているかを示しています。

FCA支援の消費者保護規制による信頼向上

FCA支援の消費者保護規制は信頼を高め、英国ホームエクイティ貸付市場の強力な促進要因として機能しています。FCAは2024年に、その規則集にオーダーメイドのサポートガイダンスとノー・ネガティブ・エクイティ保証を組み込むことで消費者保護を強化しました。これらの措置は、特にライフタイム・モーゲージを検討する高齢の住宅所有者に対し、不動産の価値を超えた債務を負わないという一層の安心感を提供します。明確な開示、義務的なアドバイス、および2025年に提案されているモーゲージ規制の簡素化は、申請時間の短縮とコスト削減を目指し、英国ホームエクイティ貸付市場をより利用しやすくします。その結果、慎重な、または初めてエクイティを借り入れる借り手が、規制を受けたファイナンシャル・アドバイスと標準化された適合性評価に支えられて市場に参入しています。FCAの消費者義務規制に沿った商品設計を行う貸し手は、借り手の信頼が向上するにつれて競争上の優位性を獲得しています。この規制上の明確性はまた、機関投資家の資本を当セクターに呼び込み、商品革新と価格安定性をさらに向上させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可処分所得を侵食するイングランド銀行の相次ぐ利上げ | -0.7% | 全国 | 短期(2年以内) |

| ネガティブ・エクイティリスクを高める不動産価格変動 | -0.5% | 全国、特にロンドンおよびサウス・イーストで顕著 | 中期(2〜4年) |

| 相続に関連した文化的な抵抗感 | -0.30% | 全国、伝統的なコミュニティでより顕著 | 長期(4年以上) |

| 小規模貸し手に対する進化するFCA規制のコンプライアンス負担 | -0.20% | 全国、小規模プロバイダーに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

可処分所得を侵食するイングランド銀行の相次ぐ利上げ

イングランド銀行の相次ぐ利上げは可処分所得を侵食し、ホームエクイティ貸付の抑制要因として機能しています。2021年の0.1%から2024年のピーク5.25%への政策金利の上昇は、ライフタイム・モーゲージおよびHELOCの価格を実質的に押し上げました[3]イングランド銀行、「2024年金融安定報告書」、bankofengland.co.uk 。4.5%への引き下げにより一定の緩和はもたらされたものの、多くの世帯で月次の借り換えコストが上昇し、追加借入への意欲が抑制されました。これらの高い債務返済負担は、住宅所有者が不動産エクイティをレバレッジとして活用することに対してより慎重にさせており、特に必須でない支出に対してその傾向が顕著です。ライフタイム・モーゲージの平均クーポンが一時6%を超え、FCAが設定した可処分所得バッファーをテストしました。金融緩和が徐々に借入能力を回復させるべきですが、可処分所得の逆風が近期のローン成長を抑制すると予想されます。この環境はまた、貸し手が審査基準を厳格化し、高LTVオファーを制限することを促し、市場へのアクセスをさらに制限しています。

不動産価格変動によるネガティブ・エクイティリスクの上昇

不動産価格の変動はネガティブ・エクイティリスクを高め、英国ホームエクイティ貸付市場の抑制要因として機能しています。2年連続の年間下落の後、英国の住宅価格は2024年末に安定しましたが、特に高額のロンドン特別区において軟調な部分が残存しています。貸し手はLTV上限を厳格化し、保守的な自動査定を適用することで対応しました。これにより、特に価格回復が不透明な地域において、借り手が利用可能な借入可能エクイティの量が減少しました。ネガティブ・エクイティへの懸念は、リスク回避的な借り手に対する抑止力であり続け、持続的な価格安定が明確になるまで新規組成件数を抑制する貸し手にとっての資本配分上の懸念となっています。その結果、一部の貸し手は商品の展開を一時停止したり、下落リスクの増大を反映してオファーを再価格設定したりしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

商品タイプ別:HELOCの勢いを伴う固定金利ローンのリーダーシップ

固定金利ライフタイム・モーゲージは、2025年の英国ホームエクイティ貸付市場において65.98%のシェアで支配的地位を占め、変動の激しい金利サイクルにおける返済確実性への住宅所有者の選好を裏付けています。平均リリース額GBP 90,000(USD 113,000)およびLTV上限60%近辺は、利ざやが縮小する中でも貸し手の収益性を強化する相当規模の取引価値を示しています。これらの商品は、金利上昇によりコストの固定化の魅力が高まった環境において、借り手と貸し手の双方に安定性を提供しています。利息ロールアップ型の仕組みの柔軟性は、返済なく流動性を求める退職者に訴求します。この仕組みにより、高齢の住宅所有者は月次のキャッシュフローに影響を与えることなく資産を解放できるため、主に年金または固定収入に依存している方々に特に魅力的です。

HELOCは、ポートフォリオ・ランドロードが取得および改修プロジェクトのためにリボルビング・ファシリティを活用する中、2031年にかけてCAGR 5.38%の成長見通しを記録しました。この商品の柔軟性により、再申請なしに繰り返し借り入れることが可能となり、短期的な資金調達を必要とする不動産投資家にとって理想的です。オープンバンキング・アナリティクスは承認を加速し、リスクベースの価格設定を改善することで、自営業者および限定責任会社の借り手の関心を引き付けています。リアルタイムの収入確認とダイナミックな信用スコアリングにより、申請の所要時間が大幅に短縮され、ユーザー体験が向上しています。固定金利商品は引き続き支配的であるものの、デジタル・プラットフォームがライン・オブ・クレジットの活用を分かりやすくし、FCAの提案が審査を合理化するにつれて、HELOCの採用は増加する見込みです。借り手教育の充実とフィンテック主導の透明性向上により、一般的な住宅所有者の間でのHELC活用が段階的に標準化されることが期待されています。

注記: 各セグメントのシェアはレポート購入時に入手可能

プロバイダー別:スケール優位を持つ銀行、シェアを獲得するフィンテック

銀行は2025年の英国ホームエクイティ貸付市場規模の56.15%を占め、これは大規模な顧客基盤、低コストの資金調達、およびクロスセルのシナジーによるものです。Barclays BankおよびHSBC UKは、フランチャイズの強みを守るため、2024年の金利引き下げを受けて最大0.31パーセントポイントの価格引き下げを実施しました。これらの金融機関は預金基盤と確立された流通ネットワークを活用して競争力のある価格設定を維持しながら、都市部と地方の両市場でライフタイム・モーゲージとHELOCを横断して金融サービスを提供しています。さらに、高いブランド信頼度と規制への整合性から恩恵を受け、ライフタイム・モーゲージとHELOCを都市部および地方市場の双方でスケールアップすることができます。チャレンジャー銀行および住宅金融組合は買収戦略を追求しており、Coventry Building SocietyによるCo-operative Bankの買収がその証左です。この統合トレンドにより、小規模なプレーヤーはバランスシートを拡大し、ローン・ポートフォリオを多様化し、主要な既存プレーヤーとより効果的に競争することができます。

フィンテックおよびオルタナティブ貸し手は、承認サイクルを数日に圧縮するモダンなクラウドネイティブ・コアとデータ駆動型リスクスコアリングに牽引され、2031年にかけてCAGR 7.12%で拡大すると予測されています。これらのプラットフォームは多くの場合、完全なデジタル・オンボーディング、書類のアップロード、およびリアルタイムの収入確認を提供し、テクノロジーに精通した、また従来型サービスから取り残された借り手を引き付けています。Tata Consultancy Servicesなどのテクノロジー・ベンダーとのパートナーシップは、エンド・ツー・エンドの組成をデジタル化する推進力を示しています。これらの協業はまた、規制フレームワークを申請ワークフローに直接組み込むことで、フィンテックが進化するFCAガイドラインに準拠する助けとなっています。Gatehouse Bankのようなニッチ・プレーヤーは、シャリーア法に準拠した仕組みを通じて多様性をさらに高め、専門性が未開拓の借り手セグメントを開拓できることを示しています。このような的を絞ったサービスは、多文化地域や信仰系投資家にとって特に魅力的であり、従来型の貸付基盤を超えた新たな成長の道筋を創出しています。

モード別:オフラインの信頼とデジタルの速度を橋渡しするハイブリッド流通

エクイティ・リリース取引のアドバイス中心的な性質により、2025年の英国ホームエクイティ貸付市場においてオフラインチャネルが68.45%を維持しました。FCA規制は、資格を持つアドバイザーに適合性の確認を義務付けており、支店ネットワークと電話アドバイスの役割を強化しています。それにもかかわらず、コスト圧力は貸し手に手作業プロセスの合理化を促しており、従来型の手続き内へのビデオ・アドバイス・セッションおよび電子署名の採用が進んでいます。これらのハイブリッド形式は、規制上の整合性を保ちながら、デジタルリテラシーの低い借り手の利便性を高めつつオーバーヘッドを削減します。

オンラインチャネルは、借り手がデータ入力と書類アップロードを簡素化するデジタル・フロントエンドを積極的に活用する中、2031年にかけてCAGR 7.41%が見込まれています。FCAの2025年モーゲージ規制簡素化に関するコンサルテーションは、規制上の摩擦を軽減し、完全オンラインまたはハイブリッド手続きの普及を加速させると期待されています。Starlingのようなチャレンジャー銀行は、デジタルのセルフサービスが義務的なアドバイスを補完し、コンプライアンス基準を損なうことなくより迅速な判断を下す方法を示しています。高齢層のデジタル金融ツールへの親しみが高まることも、採用の拡大と長期的な市場の拡張性を支える要因となると期待されています。

注記: 各セグメントのシェアはレポート購入時に入手可能

地理的分析

英国ホームエクイティ貸付市場は、不動産価格格差と人口動態の分布に根ざした顕著な地域差を示しています。ロンドンおよびサウス・イーストは最大の総エクイティ・プールを有し、ライフタイム・モーゲージ商品の高い普及率につながっています。これらの地域における高い平均ローン規模は、スプレッドが圧縮されても貸し手の収益を支えています。同時に、プライム地区における価格変動が貸し手に下落リスクを軽減するための低い融資比率の採用を促しています。

ドーセットやデヴォンなどのサザン沿岸地域は、退職者の平均以上の集中度を示しており、エクイティの豊富さとライフスタイル移住が組み合わさって引き出し型商品への需要を持続させています。地元の計画当局による住宅供給の制限政策が価格への上昇圧力を維持し、エクイティ蓄積を強化しています。エクイティ・リリース・カウンシルによれば、これらの地域の借り手は全国平均よりも不動産価値の高い割合を引き出す傾向にあります。

イングランド北部およびスコットランドでは、低い不動産価格が中間所得世帯のアクセスを拡大する中、最も速い件数成長が見られます。マンチェスターやグラスゴーなどの都市で活動するバイ・トゥ・レット投資家は、賃貸利回りを高めるエネルギー効率改善の資金調達にHELOCを活用しています。ウェールズもまた、エクイティ・リリースが地域消費を押し上げ私的年金資産を増加させることを示した学術研究を受けて、機会ゾーンとして浮上しています。モーゲージ・ギャランティー・スキームの延長を含む政府の取り組みは、歴史的に住宅所有率が低い地域全体に追加的な追い風を提供しています。

競合環境

英国ホームエクイティ貸付市場における競争は、イングランド銀行の2024年利下げが再価格設定の波を引き起こした後に激化しました。Nationwide、Santander UK、およびHalifaxは相次いで市場シェアを守るための金利引き下げを発表し、Santander UKは2025年初の4%未満の住宅固定金利を最初に導入しました。価格競争は、拡張可能な資金調達プラットフォームと高度なリスク分析能力を持つ貸し手に有利に働きます。

テクノロジー投資は重要な差別化要因です。主要銀行はオープンバンキングのデータフィードとクラウドベースの意思決定エンジンを展開して組成コストを削減しています。Tata Consultancy Servicesのデジタル・モーゲージ・レンディング・ソリューションは、コアシステムの全面的な置き換えではなく段階的なシステム刷新を求める複数の中堅貸し手に採用されています。専門プレーヤーのAldermoreは、主流の信用モデルの枠外にある自営業者の借り手にサービスを提供するために自動収入確認を活用しています。

戦略的統合がプロバイダー・マップを再形成しています。Coventry Building SocietyによるCo-operative Bank Holdings買収により250万人の個人顧客と94,000の中小企業が加わり、クロスセルの機会が広がり、資金調達の多様性が向上しました。パートナーシップも顕著に見られます:Gatehouse Bankはコルキャップ UKとGBP 5億5,000万(USD 6億9,100万)のシャリーア法準拠の組成契約に署名し、大手貸し手がまだ優先していないニッチなセグメントへの意欲を示しています。完全デジタル流通への規制障壁にもかかわらず、人的アドバイスとデジタル効率を融合したハイブリッド型が継続的なシェア拡大に最も適した立場にあると見られます。

英国ホームエクイティ貸付業界リーダー

Barclays Bank

Nationwide Building Society

Lloyds Banking Group

NatWest Group

Santander UK

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Nationwide Building Societyは、Helping Handプログラムにおける新築住宅の最大LTVを95%に引き上げ、新築物件購入のオファー有効期間を9カ月に延長しました。

- 2025年5月:金融行動監視機構はCP25/7のコンサルテーションを開始し、消費者保護を損なうことなく承認の迅速化とコスト削減を目指してモーゲージ規制の簡素化を図っています。

- 2025年2月:Santander UKは、可処分所得率を0.75%引き下げた後、LTV 60%に対して3.99%の2年および5年固定住宅モーゲージを導入し、新規および既存顧客の借入能力を拡大しました。

- 2025年1月:Coventry Building SocietyはCo-operative Bank Holdingsの買収を完了し、統合期間中に別々の銀行ライセンスを維持しながら、GBP 503億(USD 632億)のモーゲージ残高を持つ金融機関を誕生させました。

英国ホームエクイティ貸付市場レポートの範囲

ホームエクイティ貸付とは、住宅所有者が自宅に保有するエクイティ額に基づいて信用を得ることを可能にするものです。貸し手は通常、住宅所有者が住宅エクイティの最大80%を一括払いで借り入れることを認めており、これはモーゲージの大部分を返済済みであるか不動産を完全所有している方にとっては多額の金額となる場合があります。本レポートは、英国におけるホームエクイティ貸付の詳細な分析を提供することを目的としています。市場のダイナミクス、セグメントの新興トレンド、市場の将来性、および様々な促進要因と抑制要因に関する考察に焦点を当てています。また、主要プレーヤーおよび市場における競合環境を分析しています。英国ホームエクイティ貸付市場は、タイプ(固定金利ローン、ホームエクイティ・ライン・オブ・クレジット(HELOC))、サービス・プロバイダー(銀行、住宅金融組合、オンライン、信用組合およびその他)、およびモード(オンラインおよびオフライン)によって区分することができます。

| 固定金利ローン |

| ホームエクイティ・ライン・オブ・クレジット |

| 銀行 |

| 信用組合 |

| ノンバンク金融機関 |

| その他(フィンテック、ブローカー等) |

| オンライン |

| オフライン |

| 商品タイプ別 | 固定金利ローン |

| ホームエクイティ・ライン・オブ・クレジット | |

| プロバイダー別 | 銀行 |

| 信用組合 | |

| ノンバンク金融機関 | |

| その他(フィンテック、ブローカー等) | |

| モード別 | オンライン |

| オフライン |

レポートで回答される主要な質問

英国ホームエクイティ貸付市場の現在の規模はいくらですか?

英国ホームエクイティ貸付市場規模は2026年にUSD 219億2,000万であり、CAGR 3.92%で2031年までにUSD 265億6,000万に達すると予測されています。

この市場ではどの商品が支配的ですか?

固定金利ライフタイム・モーゲージは、変動の激しい金利環境における返済確実性への借り手の選好を反映し、2025年に65.98%のシェアでリードしました。

オンラインチャネルはどのくらいの速度で成長していますか?

英国ホームエクイティ貸付市場のオンライン流通は、FCA規制の簡素化がデジタル採用を加速させる中、CAGR 7.41%で拡大すると予測されています。

HELOCがランドロードの間で人気になっている理由は何ですか?

ポートフォリオ・ランドロードは、取得と改修に資金を提供する柔軟な引き出しのためにHELOCを好み、専門貸し手は3.34%から始まる金利を提供しています。

最終更新日: