米国ホームエクイティ貸付市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

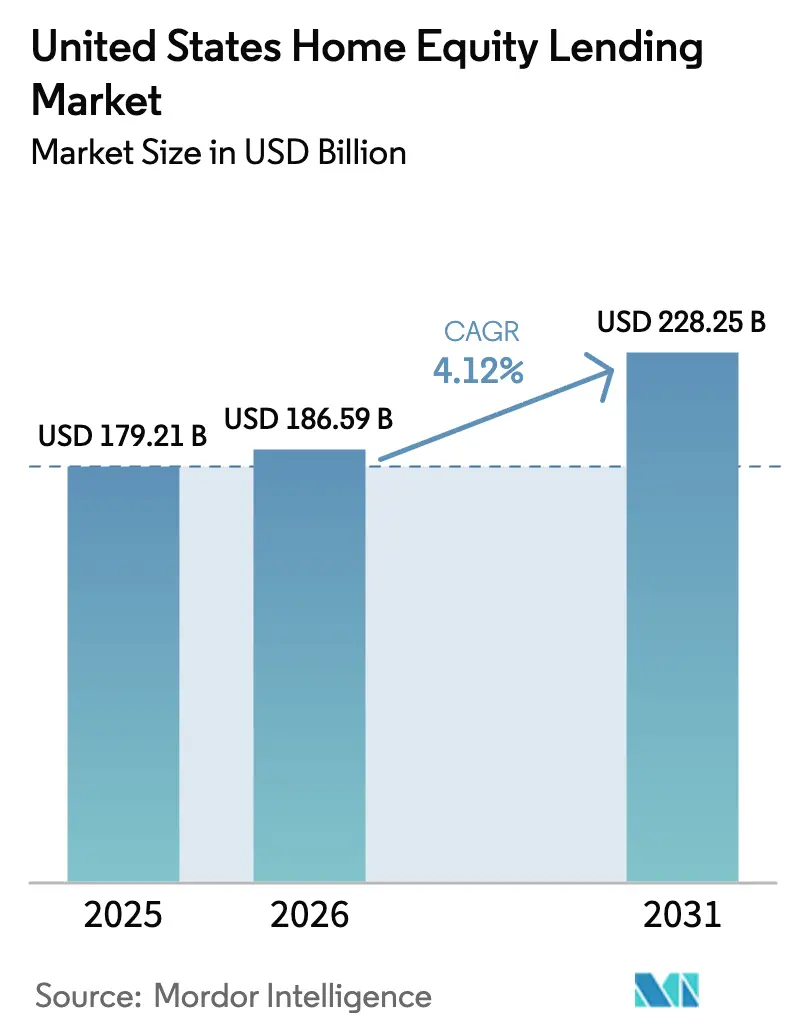

| 基準年の市場規模 (2025) | 179.21 十億米ドル |

| 市場規模 (2026) | 186.59 十億米ドル |

| 市場規模 (2031) | 228.25 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ホームエクイティ貸付市場分析

米国ホームエクイティ貸付市場規模は2025年に1,792億1,000万米ドルと評価され、2026年の1,865億9,000万米ドルから成長し、予測期間(2026年〜2031年)においてCAGR 4.12%で2031年までに2,282億5,000万米ドルに達すると推定されます。この成長軌跡は、2024年における引き出し可能なホームエクイティの記録的な積み上がりと、第一順位抵当権の借り換えの急減に沿ったものであり、家計は元々の低金利住宅ローンをそのまま維持できる第二順位抵当権ソリューションを好む傾向にあります。大規模なリノベーション支出は、エクイティを担保とする借入に対する継続的な需要エンジンを提供しています。数分での承認と数日以内の融資実行を可能にするデジタルファースト型の審査プラットフォームおよびe-クロージング・プラットフォームが、融資実行コストを低下させ、消費者へのリーチを拡大する一方、クローズドエンド型のセカンド・ローンに対する拡大する流通市場が、貸し手の流動性を強化しています。手数料体系に関する消費者金融保護局(CFPB)の規制監視と、2025年から施行される連邦官報の新たなHOEPA基準値は、コンプライアンス要件を引き上げていますが、同時に事業環境を明確化しています。全体として、米国ホームエクイティ貸付市場は、銀行、信用組合、フィンテック企業が第二順位抵当権商品を洗練させ、リスク管理を強化し、ホームエクイティ担保証券への投資家需要を取り込むなか、規律ある持続的な前進を遂げる位置づけにあります。

主要レポートポイント

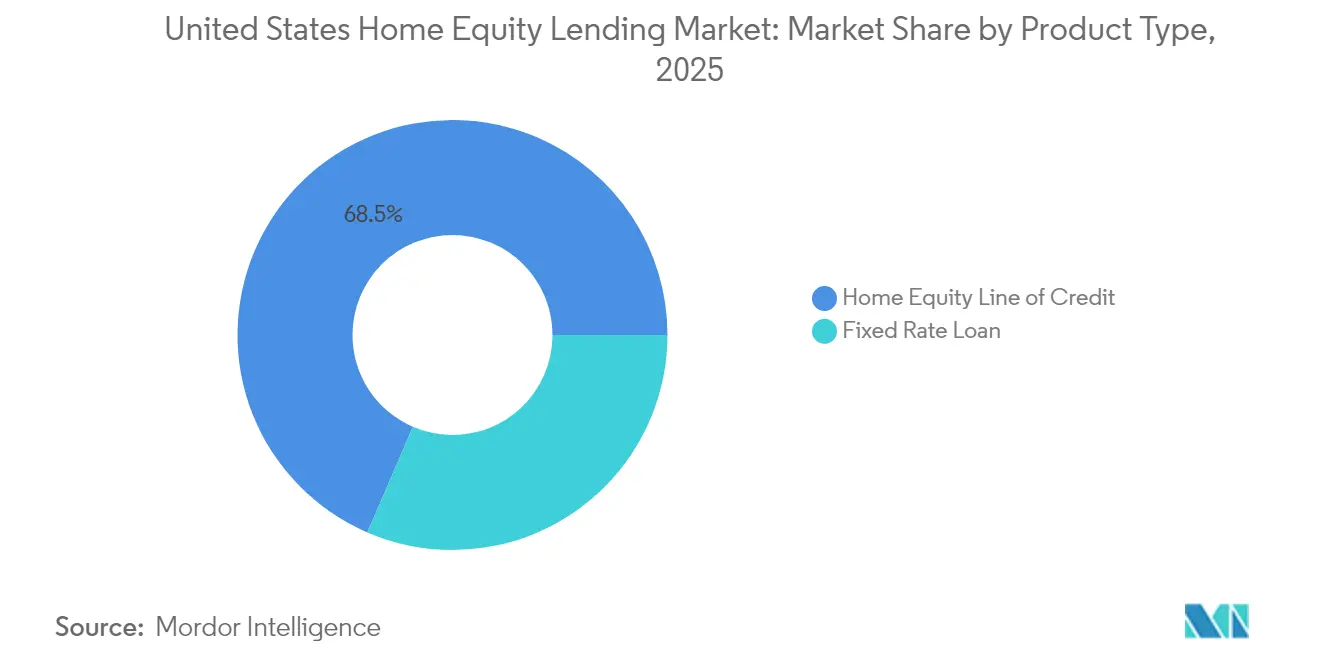

- 製品タイプ別では、ホームエクイティ・ライン・オブ・クレジット(HELOC)が2025年において米国ホームエクイティ貸付市場シェアの68.52%を占め、2031年までの CAGR 5.34%で最高の拡大が見込まれます。

- プロバイダー別では、銀行が2025年において米国ホームエクイティ貸付市場規模の70.62%のシェアを保有し、一方でその他セグメント(フィンテック企業、ブローカー、専門貸し手)は2031年までCAGR 8.35%を記録すると予測されます。

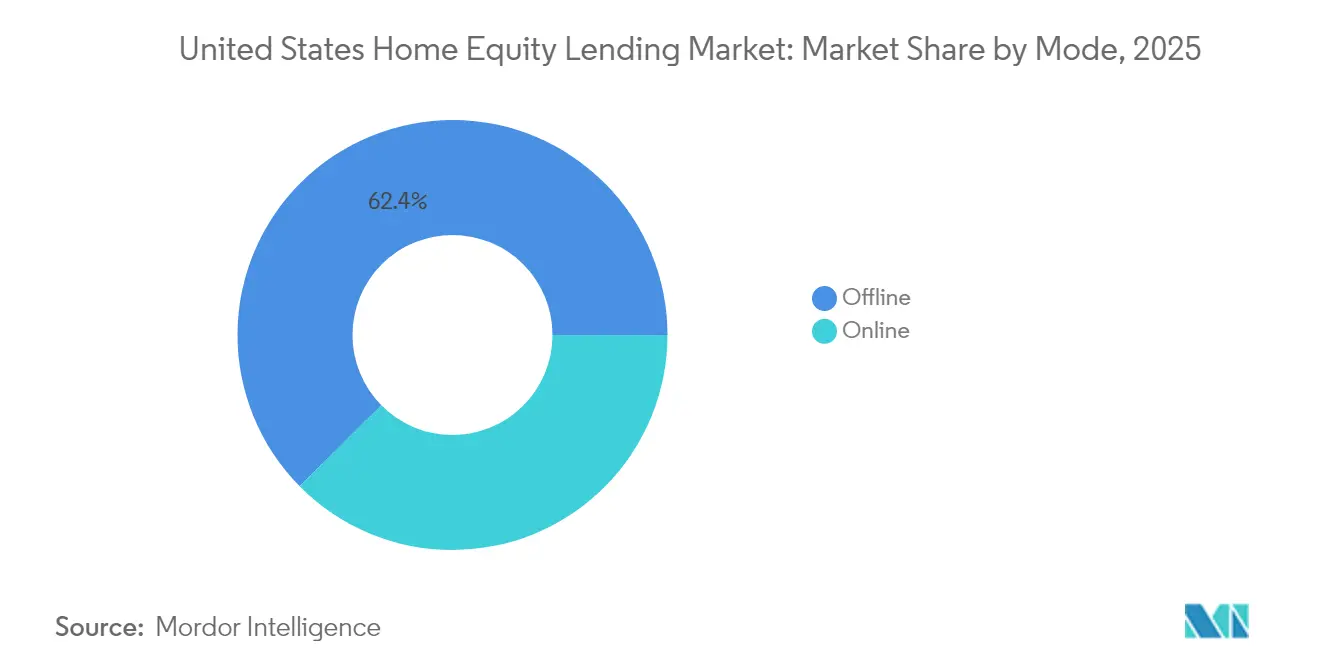

- モード別では、オフラインチャネルが2025年において米国ホームエクイティ貸付市場の62.41%のシェアを維持しましたが、オンラインプラットフォームは予測期間においてCAGR 8.74%で拡大すると見込まれます。

- 米国ホームエクイティ貸付市場は適度に分散しています。市場の主要プレイヤーにはBank of America、JP Morgan Chase、Wells Fargo、U.S. Bankが含まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ホームエクイティ貸付市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 記録的な水準の引き出し可能ホームエクイティ・プール | +1.8% | 全国、高価格都市圏に集中 | 長期(4年以上) |

| パンデミック後の住宅改善ブーム | +1.2% | 全国、郊外住宅地が牽引 | 中期(2〜4年) |

| 2024年以降のHELOCイントロダクトリー金利の低下 | +0.9% | 全国 | 短期(2年以下) |

| デジタルファースト型の融資実行およびe-クロージング・プラットフォーム | +0.7% | 全国、テクノロジー先進州での早期普及 | 中期(2〜4年) |

| クローズドエンド型セカンド・ローンに対する流通市場需要 | +0.5% | 全国、機関投資家が集中 | 長期(4年以上) |

| 借り換え収入の代替としての信用組合によるホームエクイティへの参入推進 | +0.4% | 地域的、信用組合の拠点地域に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

記録的な水準の引き出し可能ホームエクイティ・プール

11兆5,000億米ドルという前例のない引き出し可能エクイティが家計のバランスシートに積み上がっているものの、2025年第1四半期においてアクセスされたのはわずか0.41%にとどまりました[1]ICE Mortgage Technology、「モーゲージ・モニター・レポート」、icemortgagetechnology.com 。住宅ローン保有者の約60%が少なくとも10万米ドルのエクイティを保有しており、大部分は4%未満の第一順位住宅ローン金利を享受しており、貸し手にとって魅力的な信用プロファイルを形成しています。銀行と信用組合は、不動産価値分析と借り手のリスク指標を組み合わせたデータモデルを活用し、内部のサービシング・ポートフォリオを精査して第二順位抵当権の見込み顧客を特定しています。借り手の23%しかキャッシュアウト・リファイナンスに戻らないため、エクイティ・ラインおよびクローズドエンド型セカンド・ローンが主要な流動性手段となっています。家計の引き出し可能エクイティ平均が21万2,000米ドルであることから、このリザーバーは米国ホームエクイティ貸付市場の中核的な燃料であり続けています。

パンデミック後の住宅改善ブーム

年間リモデリング支出はおよそ6,000億米ドル近辺で安定しており、依然としてパンデミック前の水準を50%上回っています。支出水準の高さは、米国住宅ストックの中央値築年数44年、気候変動に起因する災害修繕ニーズが490億米ドルを超えること、および低在庫環境下での移転よりもアップグレードを好む住宅所有者の嗜好を反映しています。ホームエクイティ借り手の約45%がリノベーション費用の調達を主要な目的として挙げており、連邦税制優遇措置が投資利回り計算を押し上げることで省エネ改修がさらなる勢いを加えています。人口動態的要因、特に高齢オーナーの増加とより人種的に多様な借り手の拡大が、対象基盤を広げています。これらのダイナミクスが総合的に、米国ホームエクイティ貸付市場に対する中期的な上昇をもたらしています。

2024年以降のHELOCイントロダクトリー金利の低下

プライムレート・サイクルにより変動型HELOC金利は7.5%を下回り、市場のコンセンサスでは連邦準備制度が2025年に緩和するにつれて6%台半ばの水準になると予測されています[2]連邦準備制度、「理事会統計リリースH.15」、federalreserve.gov。クーポン水準の低下により5万米ドル残高における標準的な返済額が削減され、中間所得世帯にとっての利用可能性が広がり、回転型クレジットカード残高と比較して債務整理の利用事例がより魅力的となっています。貸し手は、シェア獲得を加速するため、融資実行手数料を免除しプライム超過分のプロモーション・マージンを提供することで競争優位性を高めています。金利感応度は短期的にローン需要を増幅させ、次のサイクル転換前に行動する動機を借り手に与え、米国ホームエクイティ貸付市場における近期的成長を強化しています。

デジタルファースト型の融資実行およびe-クロージング・プラットフォーム

自動化された審査、リアルタイムの収入確認、ブロックチェーンベースの抵当権インデックス作成により、一部のフィンテック企業は5分未満での承認と最短5日での融資実行を可能にしています。例えばFigure Technologiesは、独自アルゴリズムとトークン化された担保記録を活用し、融資実行を拡大しローン1件あたりの処理コストを数百米ドル削減しています。ICE Mortgage TechnologyのEncompass eCloseスイートは、書類注文、借り手との協働、決済ワークフローを統合し、サイクルタイムを短縮してスループットを向上させています。住宅所有者の54%がサイバーセキュリティに懸念を示しているものの、デジタルネイティブ層での普及は急速に進んでおり、テクノロジー力が米国ホームエクイティ貸付市場全体における決定的な差別化要因として位置づけられています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| CFPBおよび州レベルの手数料上限規制審査 | −0.8% | 全国、州によるばらつきあり | 中期(2〜4年) |

| 固定資産税・保険料の上昇圧力 | −0.5% | 高税率州および沿岸州 | 長期(4年以上) |

| 金利変動による借り手意欲の減退 | -0.6% | 全国 | 短期(2年以下) |

| デジタルHELOCポータルにおけるサイバー詐欺リスク | -0.3% | 全国、デジタルファースト市場での影響が大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CFPBおよび州レベルの手数料上限規制審査

CFPBによる2025年のレギュレーションZの改正により、HOEPAの適用閾値が総ローン規模2万6,968米ドル、ポイントおよび手数料1,348米ドルに引き上げられ、より多くの商品が追加的なコンプライアンス層の対象となっています。一方テキサス州は、州憲法第XVI条第50節のもとで厳格な上限を維持し、手数料体系および許容条件を制限しています。貸し手はガバナンス、監査、開示プロセスを強化しなければならず、固定コストが増加するため小規模な融資実行業者にとってはスケールが困難となっています[3]テキサス州務長官府、「テキサス州憲法第XVI条第50節」、texas.gov。規制は消費者保護を目的としているものの、その結果として生じるマージン圧縮は米国ホームエクイティ貸付市場の成長ペースを抑制する可能性があります。また、小規模貸し手がコンプライアンスコストと運営費の増加を吸収できず、市場の統合が加速する可能性もあります。

固定資産税・保険料の上昇圧力

固定資産税の賦課増加と保険料の上昇、特に災害リスクの高い沿岸市場においては、必須維持コストの増加によって利用可能なエクイティが侵食されます。エスクロー義務が増加すると、バックエンドの負債対収入比率が引き締まり、ローン規模の適格性が制限され、引き出し量が抑制されます。フロリダ州、ルイジアナ州、カリフォルニア州では保険料の上昇が最も急激であり、北東部の州では固定資産税の請求額の急増が見られます。長期的に見ると、これらのコスト圧力は借り手が慎重に利用できるエクイティを削減し、米国ホームエクイティ貸付市場の長期的な拡大から段階的なベーシスポイントを差し引くことになります。貸し手はリスク層化への懸念増大にも直面する可能性があり、信用スコアが安定している場合でもローン外の義務増加が借り手の返済能力を希薄化させます。このダイナミクスがより厳格な審査を強いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:HELOCが市場の進化を牽引

ホームエクイティ・ライン・オブ・クレジット(HELOC)は2025年において米国ホームエクイティ貸付市場シェアの68.52%を保有し、2031年までCAGR 5.34%でセクター成長を牽引します。この柔軟な回転型構造により、借り手は需要に応じて引き出しと返済が可能であり、歴史的にプライムの下落に連動する変動金利のリセットから恩恵を受け、緩和サイクルにおける利用率が拡大します。固定金利ホームエクイティ・ローンは、授業料の支払いや大規模なリノベーションなどのまとまった資金ニーズに対して返済の予測可能性を優先する顧客にとって戦略的な選択肢であり続け、米国ホームエクイティ貸付市場規模のかなりのマイノリティ・スライスを維持しています。

証券化の勢いが新たな流動性を加えています:2025年、Angel Oakが初の画期的なHELOC証券化を市場に投入し、投資家の需要を実証するとともに、ノンバンク発行体にとっての成熟した流通市場の出口を示しました。平均利用率は現在90%を超えており、多くの家計が予備的なリソースとしてラインを扱うのではなく、融資実行時に実質的に引き出しを行っています。この行動上の転換は変動金利の債務返済に対する借り手の自信の高まりを裏付け、米国ホームエクイティ貸付市場においてHELOCフォーマットを支点として定着させています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

プロバイダー別:フィンテック企業の破壊的イノベーションが加速

銀行は2025年の市場価値の70.62%を獲得し、預金調達と支店ネットワークを活用して米国ホームエクイティ貸付市場全体の金利・手数料ベンチマークを設定しています。しかしテクノロジー中心の参入企業はデータドリブン審査、遠隔地での本人確認、ダイレクト・トゥ・コンシューマー・ブランディングを推進力として、2031年までCAGR 8.35%で拡大しています。Figure Technologiesは累計融資実行額100億4,000万米ドルを超え、数十億米ドル規模のIPOを追求しており、フィンテック企業のスケーラビリティに対する投資家の強気な見方を裏付けています。伝統的な貸し手はAPIとAIドリブンの信用スコアリングモデルをレガシーインフラに統合することで対応しています。しかし、イノベーションサイクルの遅さと規制上の慣性が全面的な採用を制約することが多く、消費者体験において遅れをとっています。

歴史的に第一順位住宅ローンの借り換えに依存してきた信用組合は、借り換え低迷を相殺するため第二順位抵当権のポートフォリオへ資本を再配分しています。Valley Strong Credit Unionなどの機関は、ホワイトラベルのフィンテック・パートナーシップを通じて20億米ドルを超えるホームエクイティ・ローンを融資実行しており、協同組合型の貸し手がリレーションシップ・バンキングと最新のワークフロー・エンジンをどのように組み合わせているかを示しています。したがって競争格差は縮小しつつあり、ハイブリッドな貸し手・フィンテック企業のエコシステムが米国ホームエクイティ貸付産業における標準的な事業モデルになりつつあります。小規模な信用組合も、プールされたデータプラットフォームを通じてテクノロジーコストを共有し審査能力を向上させるためにコンソーシアムを形成しています。その結果、地域のプレイヤーはローカルエンゲージメントの優位性を失うことなく、機動性とスケールを獲得しています。

モード別:デジタル変革がアクセスを再構築

オフラインチャネルは依然として2025年の融資実行の62.41%を占めており、複雑な金融取引における対面相談に対する借り手の安心感を反映しています。それでも、自動化された書類取り込み、組み込み型電子署名、AIドリブンの条件整理がサイクルタイムを短縮することで、オンラインプラットフォームはCAGR 8.74%で成長すると予測されています。Rocket MortgageのAIベースのRocket Logicスイートは月間約150万件の書類を処理し、クロージング・ウィンドウを25%削減しており、システム化によって実現可能なスケール効率性を証明しています。さらに、デジタル融資実行は人員配置と処理コストの削減により、ローン1件あたりの収益性が高い傾向があります。このマージン優位性は、従来型の貸し手でさえもカスタマー・ジャーニーをハイブリッドデジタル・ワークフローを中心に再設計する動機となっています。

コミュニティバンクと信用組合は、セルフサービス・ポータルとローン担当者によるガイダンスを組み合わせたブレンド型モデルを提供することでニッチを守っています。425を超える地方機関に採用されたCoviance社のHome Equity Expressのようなソリューションは、小規模な貸し手がパーソナルなタッチを失わずに迅速な承認を提供できることを示しています。デジタルリテラシーが人口統計全体で向上するにつれて、借り手がオンライン・インターフェースと人的アドバイスをシームレスに切り替えるフィジタル戦略が、米国ホームエクイティ貸付市場における最適なサービスの設計図を定義することになるでしょう。これらの機関はまた、エンゲージメントを深め、クロスセルの機会を拡大するためにデジタルCRMシステムとオムニチャネル・サポートへの投資も行っています。共感主導のリレーションシップ・マネジメントとテクノロジーが可能にする効率性をブレンドする能力が、中核的な差別化要因となりつつあります。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

地理的分析

カリフォルニア州と北東回廊の州は2024年において最大の絶対的エクイティ増加を記録しており、コネティカット州、ニュージャージー州、デラウェア州は不動産価値の持続的な上昇と限られた住宅在庫を背景に住宅所有者エクイティの中央値成長をリードしています。こうした沿岸市場は相当規模の残高を誇りますが、固定資産税の高さと保険コストが借入能力を抑制しています。テキサス州は、憲法第XVI条第50節の手数料上限と厳格な担保価値比率の上限により、貸し手はより狭いコンプライアンスの枠内で商品を調整することを余儀なくされており、潜在需要に対してペネトレーションが抑制されています。

フロリダ州とアリゾナ州は、流入する移住者、有利なホームステッド保護、リタイアメント世帯によるライフスタイルおよび医療費向けのエクイティ引き出しによる取引量増加を背景に力強い勢いを示しています。マウンテン・ウエスト地域、すなわちコロラド州、ユタ州、ネバダ州は、好ましい規制と継続的な雇用流入が住宅価格の回復力を支えており、Spliteroなどの企業がエクイティシェアリング・プラットフォームをこれらの地域に拡大するよう誘引しています。ただし、フロリダ州の一部都市圏での価格軟化と保険料の上昇が新たな逆風を呈しています。

中西部および南東部の州はまちまちの状況を示しています。住宅の中央値は低いものの、強力な信用組合の密度がリレーションシップベースの貸付を促進し、老朽化した住宅ストックの修繕繰り延べに対するホームエクイティの利用を支えています。農村部の郡はデジタルアクセスインフラの整備が遅れ、オンライン申請件数を抑制している一方、都市部のハブはフィンテック浸透を活用して競争力のある価格設定を提供しています。これらの地域的なダイナミクス全体として、米国ホームエクイティ貸付市場の全国的な拡大を支える多様化した成長ベクターを確保しています。

競争環境

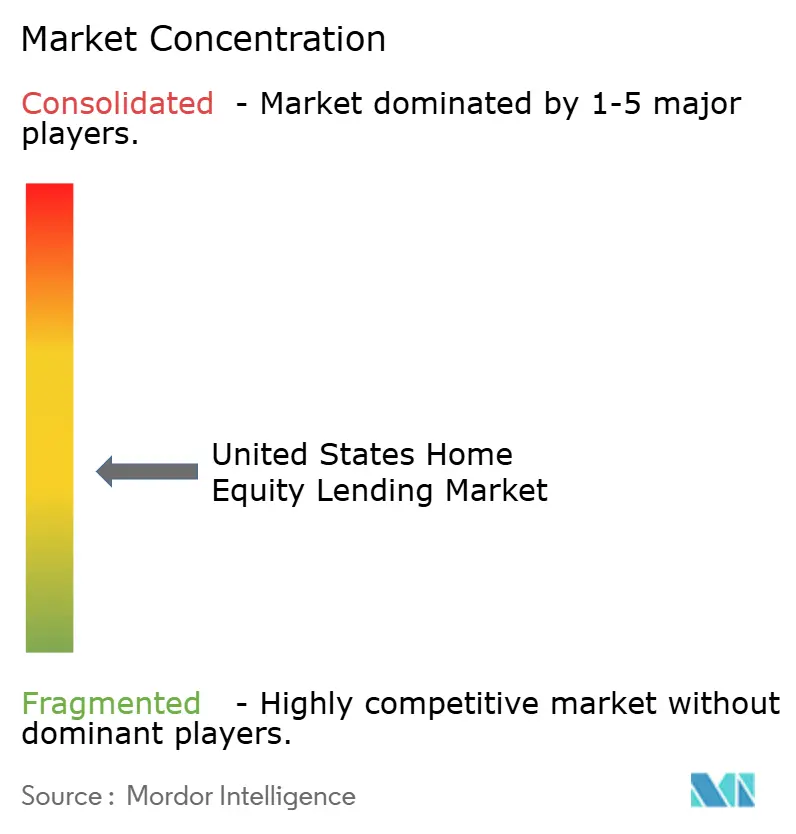

米国ホームエクイティ貸付市場は適度な集中度を示しています。JPMorgan Chase、Wells Fargo、Bank of Americaなどの大手預金取扱機関は、クロスセル機能、支店の可視性、低コスト預金を活用して融資実行のリーダーシップを維持しています。例えばJPMorgan Chaseは2024年第2四半期において住宅ローン収入10億米ドルを超えを記録し、モバイル・バンキング・チャネルに沿った新たなエクイティアクセス商品を導入しました。

フィンテック・イノベーターは、摩擦のないオンボーディングと代替証券化パイプラインを組み合わせることで競争を激化させています。Figure Technologiesはブロックチェーンを適用して抵当権設定と投資家決済を自動化し、5分での承認指標を達成して顧客の期待値を再設定しています。Angel Oakによる2025年のスタンドアロン型HELOCストラクチャード・ノートの発行は、流通市場の引き受けオプションを多様化し、ノンエージェンシー証券に対する確定利付運用者の需要を検証することで、テクノロジー対応の融資実行業者にとっての資本コストを低下させました。

戦略的M&Aがスケール経済を加速させています:Rocket Companiesによる94億米ドルの全株式によるMr. Cooperの買収は、210兆米ドルを超えるサービシング・ポートフォリオを統合し、米国住宅ローンのおよそ6件に1件をその事業体に付与しました。統合圧力は小規模貸し手にホワイトラベル・パートナーシップの模索またはセグメントからの撤退を迫り、不動産検索、仲介、貸付を組み合わせた垂直統合は、米国ホームエクイティ貸付市場の輪郭を継続的に再形成する多角化されたテクノロジー中心のプラットフォームが支配する将来の市場環境を示唆しています。

米国ホームエクイティ貸付産業のリーダー

Bank of America

JPMorgan Chase

Wells Fargo

U.S. Bank

PNC Financial Services

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Angel Oakがスタンドアロン型の初のHELOC証券化を完了し、第二順位抵当権の貸し手にとっての流動性チャネルを拡大しました。

- 2025年4月:PHH Mortgageが、55歳以上の借り手向けにリバース・モーゲージに代わる選択肢であるEquityIQ®を展開しました。なお、事前の住宅ローン保険料は不要です。

- 2025年3月:Rocket Companiesが94億米ドル相当の全株式によるMr. Cooperの買収に合意し、210兆米ドル規模のサービシング大手を誕生させました。

- 2025年1月:CFPBの改正レギュレーションZの閾値が施行され、HOEPAのトリガーが引き上げられ手数料上限の適用範囲が拡大されました。

米国ホームエクイティ貸付市場レポートの範囲

ホームエクイティ・ローンは、借り手が自宅の価値を担保として差し入れる特定の種類のローンです。本レポートは、米国ホームエクイティ貸付市場の詳細な分析を提供することを目的としています。市場ダイナミクス、セグメントおよび地域市場における新興トレンド、ならびに各種製品および用途タイプに関する洞察に焦点を当てています。また、市場における主要プレイヤーおよび競争環境にも焦点を当てています。米国ホームエクイティ貸付市場は、タイプ(固定金利ローンおよびホームエクイティ・ライン・オブ・クレジット)、サービス・プロバイダー(商業銀行、金融機関、信用組合、その他の貸し手)、およびモード(オンラインおよびオフライン)によってセグメント化されています。レポートはすべてのセグメントについて市場規模と予測を価値(十億米ドル)で提供しています。

| 固定金利ローン |

| ホームエクイティ・ライン・オブ・クレジット |

| 銀行 |

| 信用組合 |

| ノンバンク金融機関 |

| その他(フィンテック企業、ブローカーなど) |

| オンライン |

| オフライン |

| 製品タイプ別 | 固定金利ローン |

| ホームエクイティ・ライン・オブ・クレジット | |

| プロバイダー別 | 銀行 |

| 信用組合 | |

| ノンバンク金融機関 | |

| その他(フィンテック企業、ブローカーなど) | |

| モード別 | オンライン |

| オフライン |

レポートで回答される主要な質問

米国ホームエクイティ貸付市場の現在の価値は?

市場は2026年に1,865億9,000万米ドルであり、2031年までに2,282億5,000万米ドルに達すると予測されています。

米国ホームエクイティ貸付市場はどのくらいの速度で成長すると見込まれていますか?

2026年から2031年の予測複合年間成長率(CAGR)は4.12%です。

米国ホームエクイティ貸付市場をリードする製品はどれですか?

HELOCは2025年において市場シェアの68.52%を保有し、2031年まで最も高い成長を記録すると見込まれています。

住宅所有者が借り換えよりもHELOCを選ぶ理由は?

多くの借り手は、4%未満の第一順位住宅ローン金利を維持しつつ、柔軟な引き出し構造を提供する第二順位抵当権ラインを通じてエクイティを活用することを好んでいます。

最終更新日: