住宅ローン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

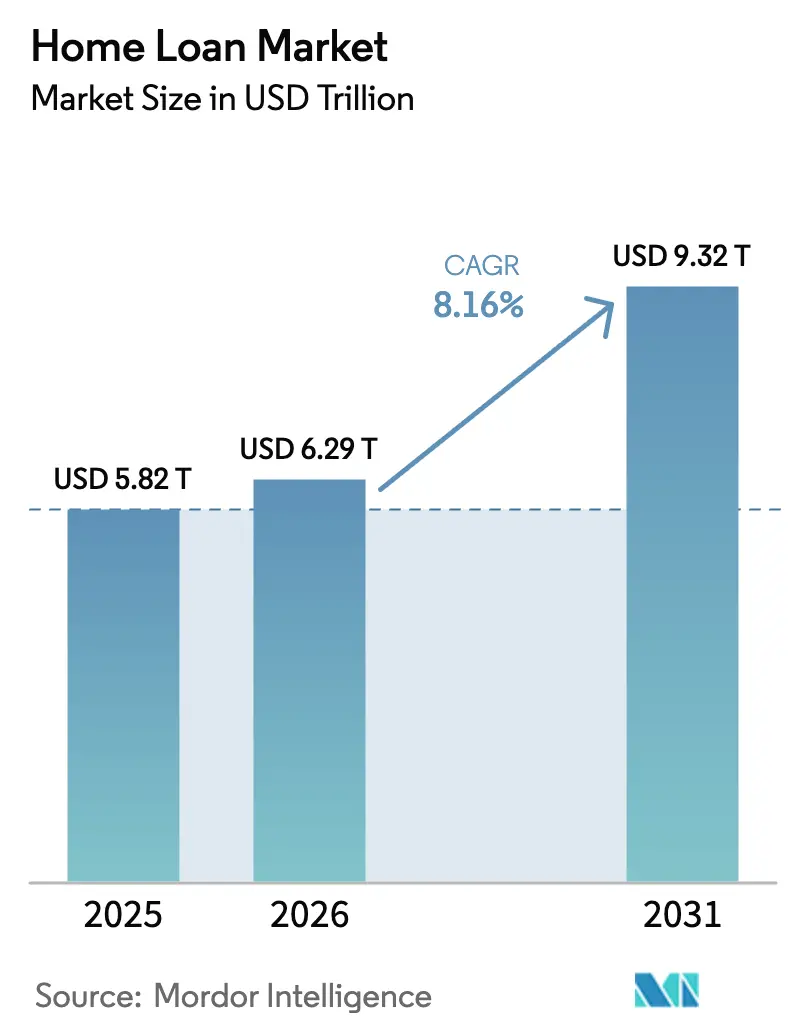

| 市場規模 (2026) | 6.29 兆米ドル |

| 市場規模 (2031) | 9.32 兆米ドル |

| 成長率 (2026 - 2031) | 8.16% CAGR |

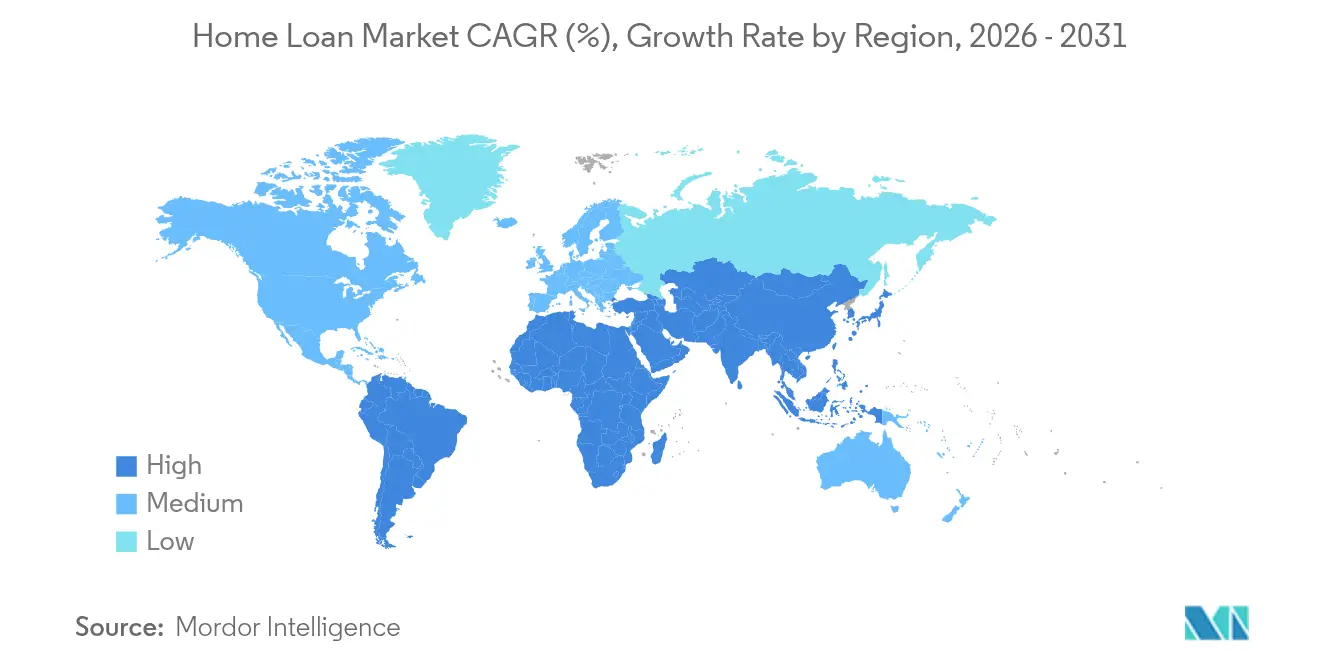

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

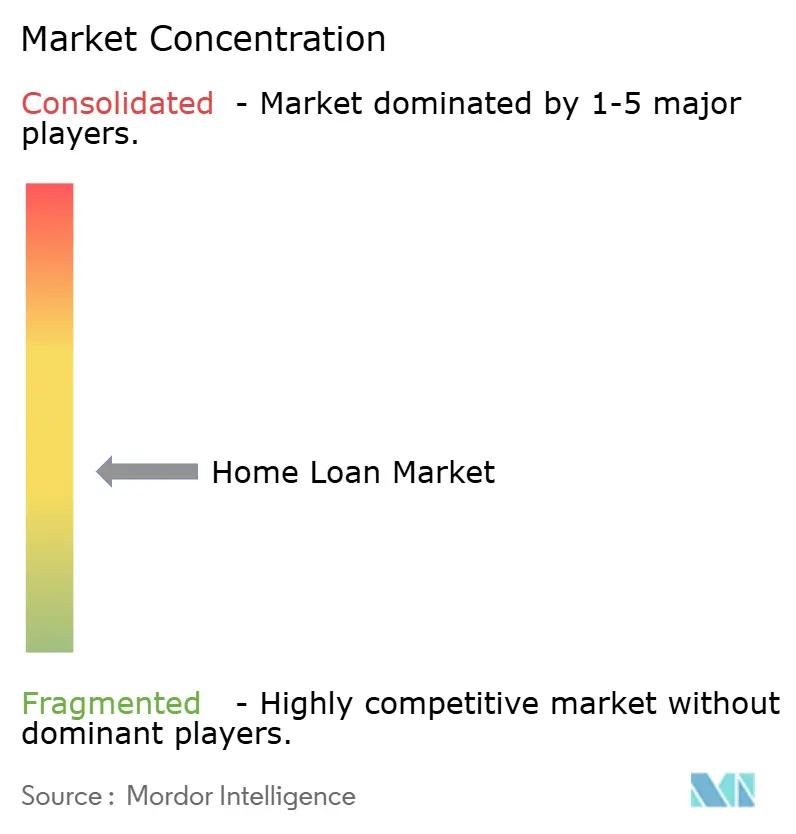

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる住宅ローン市場分析

住宅ローン市場規模は2025年に5.82兆米ドルと評価され、2026年の6.29兆米ドルから2031年には9.32兆米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは8.16%です。堅調な人口拡大、着実な都市移住、および住宅ローン業務の急速なデジタル化により、金融引き締め環境にもかかわらず年間組成量は増加傾向を維持しています。テクノロジー活用型の貸し手は審査サイクルを数週間から数日に短縮し、運営コストを削減するとともに、特に未開拓地域における信用へのアクセスを拡大しています。新興市場における政府支援の手頃な住宅スキームと、エネルギー効率の高い住宅に対するESG連動型インセンティブが、潜在的な借り手の総数をさらに拡大しています。同時に、国境を越えた労働移動と民間ラベル証券化の復活が、特化型貸し手に新たな収益源をもたらし、高い政策金利やより厳格なマクロプルーデンシャル規制からの逆風を相殺しています。

主要レポートのポイント

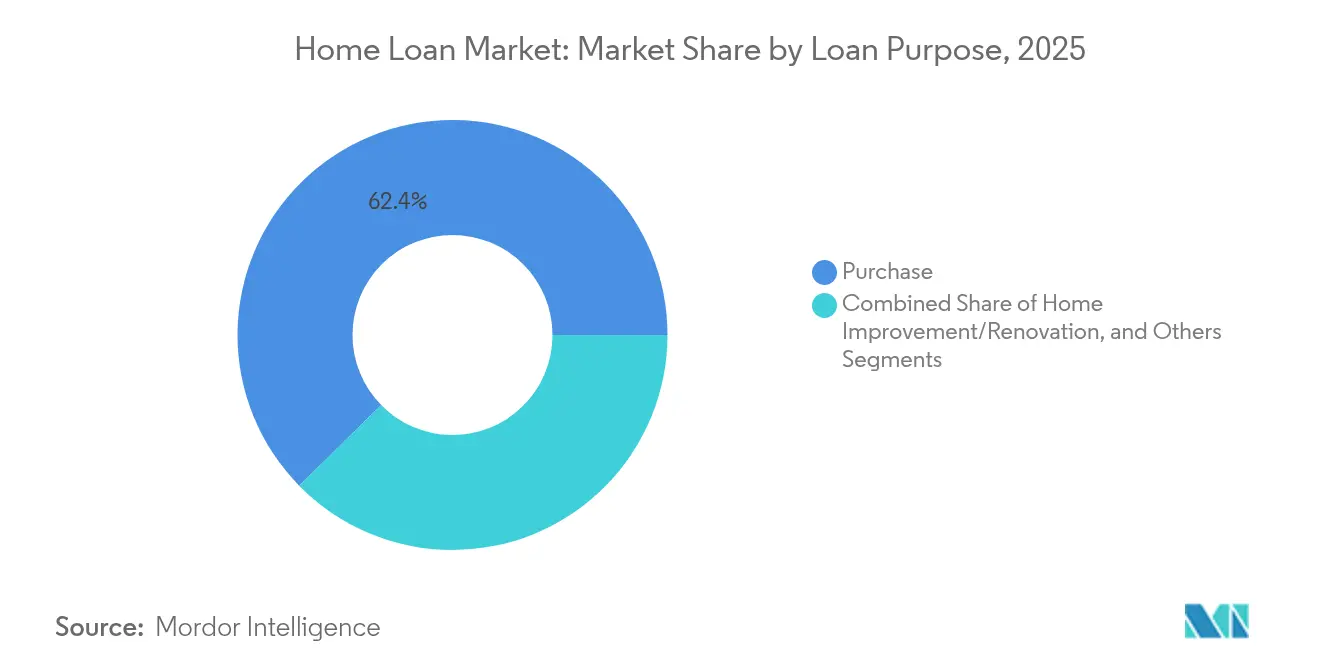

- ローン目的別では、購入住宅ローンが2025年の住宅ローン市場シェアの62.36%を占め、2031年にかけて8.91%のCAGRで拡大しています。

- 提供者別では、銀行が2025年の住宅ローン市場の66.81%のシェアを占め、代替貸し手は2031年にかけて最速の14.84%のCAGRを記録すると予測されています。

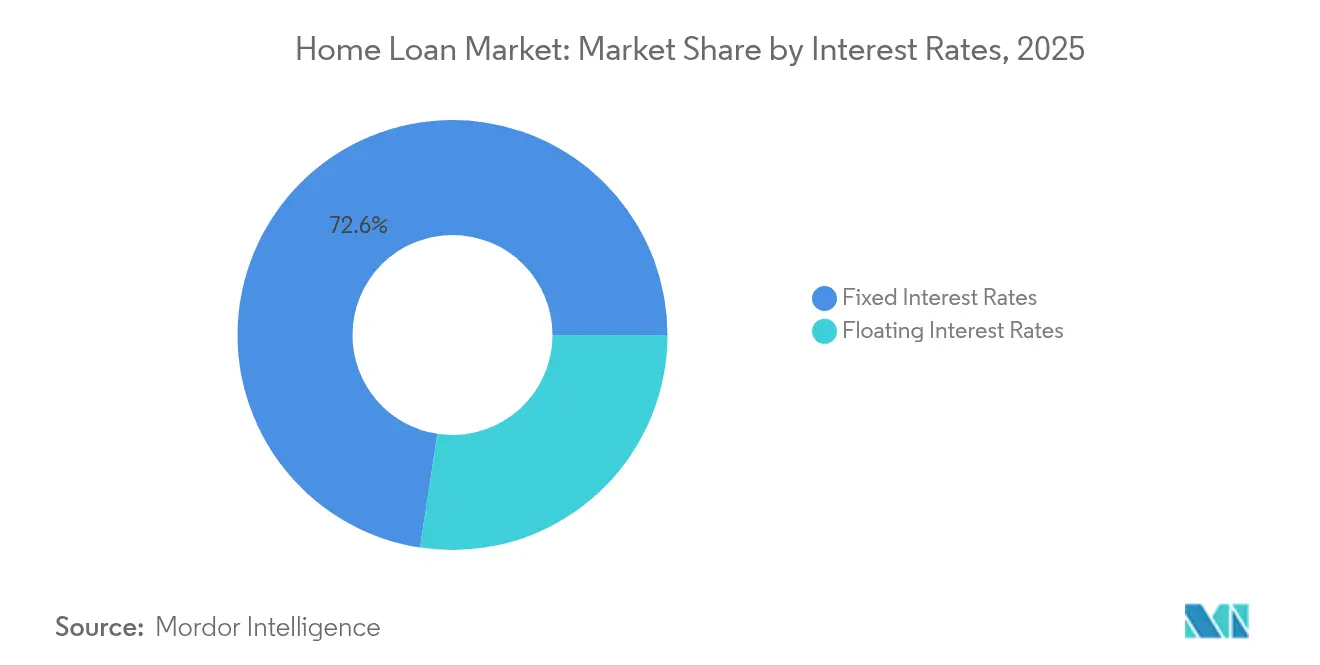

- 金利タイプ別では、固定金利商品が2025年の住宅ローン市場規模の72.59%を占め、変動金利セグメントは9.85%のCAGRで成長すると予測されています。

- ローン期間別では、20年超の期間が2025年の住宅ローン市場規模の48.58%を占め、9.12%のCAGRで拡大しています。

- 地域別では、北米が2025年の住宅ローン市場の40.32%のシェアを維持し、アジア太平洋地域が9.86%のCAGRで最速成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル住宅ローン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルファースト型住宅ローンプラットフォームの急速な台頭 | +1.8% | 北米、欧州、グローバルへの波及 | 短期(2年以下) |

| AIによる信用スコアリングによる借り手層の拡大 | +1.5% | 北米、EU、新興アジア太平洋地域 | 中期(2〜4年) |

| 政府支援による手頃な住宅推進策 | +2.2% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| グリーンホームインセンティブの加速 | +1.1% | 欧州、北米、一部のアジア太平洋市場 | 中期(2〜4年) |

| 国境を越えた労働移動による海外在住者の住宅購入需要の増加 | +0.9% | グローバル、主要金融センターに集中 | 短期(2年以下) |

| 民間ラベル証券化の拡大による貸し手の流動性回復 | +1.3% | 北米、欧州および アジア太平洋地域で拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルファースト型住宅ローンプラットフォームの急速な台頭

デジタルファースト型の組成業者は申請サイクルを最大20倍短縮し、処理費用をほぼ80%削減することで、貸し手が積極的な価格設定を行いながらも利益率を改善できるようにしています。支店ネットワークが経済的に成立しない地域の借り手にもリーチし、住宅ローン市場を拡大しています。自動化されたマーケティング分析により顧客獲得コストが低下し、コンバージョン率が向上することで、継続的なシェア拡大を支えています。不動産業者、鑑定士、タイトル会社とのエンドツーエンドの統合により、クロージングのタイムラインが短縮され、業界全体のスループットが向上しています。24時間365日の申請状況フィードが高まる消費者の期待に応え、離脱率を低下させ、収益フローを安定させています。

AIによる信用スコアリングによる借り手層の拡大

機械学習モデルは賃貸履歴、公共料金の支払い、ギグエコノミーの収入を取り込み、従来のスコアを超えた信用力評価を行うことで、これまで除外されていたセグメントが責任ある形で資格を得られるようにしています。リアルタイムの不正検知スクリーンがリスク管理を強化し、規制上の要件に対応しています。政府支援企業との接続により二次市場での実行が合理化され、さらなる組成のための資本が解放されます。AIチャットボットがMISMO準拠フォーマットで借り手データを収集し、手動入力を削減して審査を迅速化します。このアプローチは特に自営業の専門家に有益であり、実質的な住宅ローン市場を拡大しています。

政府支援による手頃な住宅推進策

インドのプラダン・マントリ・アワス・ヨジャナのような野心的な取り組みは、2047年までに2億3,000万戸の新規住宅を目標とし、膨大な住宅ローン需要のパイプラインを保証しています [1]世界銀行スタッフ、「2030年までに全員に住宅を」、世界銀行ブログ、blogs.worldbank.org。ケニアのプログラムは1.5%の給与税を通じて年間25万戸に資金を提供し、予測可能な賃貸から所有への構造を生み出しています。補助金付き金利と信用保証がリスクを軽減し、銀行や住宅金融会社の規模拡大を促しています。ブラジルやベトナムでの同様の取り組みが、新興地域全体の長期的な成長見通しを強化しています。

グリーンホームインセンティブの加速

英国、ドイツ、米国の主要貸し手は、最高水準のエネルギー性能認証を取得した物件に対して金利またはキャッシュバックのインセンティブを提供しています。米国のインフレ抑制法は、適格なアップグレードに対する税額控除を通じて経済性を高め、バンドル型ファイナンスパッケージを魅力的にしています。エネルギー効率とデフォルト率の低下を結びつける研究が、グリーン住宅ローン担保証券への投資家の関心をさらに高めています。ESG主導の資金調達プールへのアクセスにより、貸し手は持続可能性目標を達成しながら競争力のある価格設定を提供できます。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 持続的に高い政策金利 | -2.8% | 北米、欧州、グローバルへの波及 | 短期(2年以下) |

| マクロプルーデンシャル規制の強化 | -1.9% | 先進国市場、一部の新興経済国へ波及 | 中期(2〜4年) |

| 沿岸地域における気候リスク保険料の上昇 | -1.2% | 世界の沿岸地域、特に北米と欧州 | 長期(4年以上) |

| 金融犯罪コンプライアンスコストによる薄利貸し手への圧迫 | -0.8% | グローバル、先進国市場でより高い影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持続的に高い政策金利

米国の30年固定住宅ローン金利は2025年1月以降7%を超えて推移しており、2026年まで6%を超えた水準が続くと広く予想されており、住宅取得能力と借り換え量を抑制しています。英国でも同様の圧力が見られ、イングランド銀行は根強いインフレ懸念の中で実質的な利下げを遅らせています。ユーロ圏の平均は約4%に上昇し、カナダの借り手は来年3,000億米ドルの住宅ローンがリセットされることで支払いショックに直面しています。高い金利は潜在的な購入者を遠ざけ、既存の所有者を低クーポンローンに縛り付け、取引量を抑制し、住宅ローン市場の拡大を鈍化させています。

マクロプルーデンシャル規制の強化

2025年に施行されたカナダのローン対収入比率4.5倍の上限は、トロントとバンクーバーの初回購入者の借入能力を制限しています。米国では、バーゼルIIIの実施により大手銀行の自己資本要件が25%引き上げられ、住宅ローン価格が上昇する可能性があります[2]FDICスタッフ、「バーゼルIIIエンドゲームの概要」、FDIC、fdic.gov。欧州の規制当局はストレステストのハードルを高め、貸し手に高LTVエクスポージャーの抑制を促しています。コンプライアンスコストが増大するにつれ、小規模貸し手は撤退し、競争が減少し、特に低〜中程度の収入世帯における信用の利用可能性が制約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ローン目的別:購入住宅ローンが拡大を支える

購入資金調達は2025年に62.36%の住宅ローン市場シェアで優位を占め、2031年にかけて8.91%のCAGRで拡大すると予測されており、高い借入コストにもかかわらず持続的な自己居住者需要を示しています。都市移住、世帯形成の増加、新興経済国における中産階級の富の拡大が重要な要因です。リノベーションおよび改善ローンは、住宅所有者が蓄積された資産を活用してエネルギー効率の高いアップグレードに資金を充てるにつれて勢いを増しており、グリーン補助金プログラムによって促進されています。パンデミック時代の利下げ期間中に急増した借り換え活動は、現在の金利水準で経済的に借り換えができる借り手が未払い残高の3%未満であるため、住宅ローン市場のわずかな部分を占めるにとどまっています。そのため、貸し手は競争の激しい住宅市場で迅速に取引を成立させるためにAI主導の引受を活用し、購入資金の効率化にテクノロジー投資を再集中させています。

新興都市における平均チケットサイズの低下と政府保証スキームの組み合わせにより、信用リスクを軽減しながら貸し手のポートフォリオが拡大しています。対照的に、建設ローンは開発業者の信頼感と地域の規制枠組みを反映して循環的なままです。2031年までの成長見通しは、公共住宅イニシアチブとデジタル融資の採用が連動する市場で最も強く、住宅ローン市場の健全なパイプラインを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

提供者別:銀行がリード、フィンテック挑戦者が加速

従来の銀行は2025年のグローバル住宅ローン市場で66.81%のシェアを保持し、競争力のある固定金利オファーを支える低コストの預金資金調達から恩恵を受けています。それにもかかわらず、フィンテックおよびノンバンク事業体は、機敏なテクノロジースタックと軽い資本制約に後押しされ、14.84%のCAGRで拡大しています。住宅金融会社は、Bajaj Housing Financeの160億米ドルのIPOが特化型貸し手への投資家の信頼を示したインドなどの市場で、両モデルを橋渡ししています。集合的な残高が740億米ドルに達するオーストラリアのノンバンク貸し手は、5年以内に資産を倍増させる軌道にあり、代替資金調達チャネルへのグローバルな勢いを示しています。これらの挑戦者セグメントに帰属する住宅ローン市場規模は、銀行が十分にサービスを提供していない自営業の借り手やニアプライムのプロファイルをターゲットにするにつれて増加しています。

規制上の裁定取引と証券化へのアクセスが成長軌道を維持する一方、デジタルファーストプラットフォームとのパートナーシップが審査決定までの時間を短縮しています。銀行はロボ引受の統合とクラウドネイティブのローン組成システムの採用で対応していますが、文化的変革とレガシーインフラが依然として障壁となっています。2031年にかけて競争格差は縮小する可能性が高いものの、多様化した資金調達基盤とニッチな専門化により、代替貸し手は住宅ローン市場内の特定の借り手コホートで構造的に優位を保っています。

金利タイプ別:固定金利の優位性、変動金利の復活

固定金利住宅ローンは、不安定な金利見通しの中で消費者が予測可能な支払いを求めたため、2025年のグローバル住宅ローン市場シェアの72.59%を占めました。このセグメントのシェアは、30年固定商品がほぼ標準となっている米国で顕著です。逆に、変動金利ローンは、貸し手がデュレーションリスクを移転しようとする意欲と、借り手が将来の変動性と引き換えに初期割引を受け入れる意欲を反映し、9.85%のCAGRで全体の拡大を上回るペースで成長すると予測されています。多くのユーロ圏諸国では、5年または10年後にリセットされる上限付きおよびハイブリッド構造が従来の分類を曖昧にし、市場統計に微妙なニュアンスを加えています。

変動ローンを持つ世帯は裁量的支出を46%削減しており、規制当局が注視するマクロ経済への波及効果を示しています。ヘッジソリューションと借り手教育が差別化要因となりつつあり、貸し手に新しいトランシェ連動型変動商品を市場に投入する手段を提供しています。予測期間にわたって、高度な金利リスク移転ツールとフィンテック対応の比較サイトが、住宅ローン市場における変動構造に対する消費者の受容を高めると期待されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ローン期間別:長期ローンが住宅取得能力に対応

20年超のローンは2025年のグローバル住宅ローン市場シェアの48.58%を占め、特にグローバルなゲートウェイ都市において価格上昇が収入増加を上回る中、9.12%のCAGRで成長しています。30年以上の住宅ローン満期は日本、英国、オランダで一般的になりつつあり、月々の支出を低く抑えられる一方で、貸し手のバランスシートリスクを長期化させています。11〜20年のトランシェは、より迅速な資産蓄積を求める中間所得層に訴求し、10年以下の商品は利息節約を目指す富裕層の借り手に対応しています。

平均期間の長期化は生涯利息の増加を意味しますが、経済的ショック時の月々の支払い負担を軽減することで延滞率を安定させる効果もあります。政策立案者はこれらのメリットと緩やかな償却の体系的な影響を比較検討しています。2031年にかけて、住宅取得能力、規制監督、および長期住宅ローン担保証券への二次市場の需要の相互作用が、住宅ローン市場全体の期間選択を形成するでしょう。

地域分析

北米は2025年のグローバル住宅ローン市場シェアの40.32%を占め、ジニーメイの保証が住宅ローン担保証券への外国投資の25〜33%を引き続き引き付けている米国の二次市場機構に支えられています。7%を超える高い金利と既存在庫の少なさが取引スループットを抑制しており、2024年の購入の26%が現金で決済されたことがその証拠です。カナダは2025年に3,000億米ドルの更新に直面しており、2020年に締結された固定期間が終了するにつれて家計の回復力が試されています。

アジア太平洋地域は最も成長の速い地域であり、9.86%のCAGRが予測されています。インドは2024年上半期に17万3,000戸という11年ぶりの高水準の販売を記録し、不動産セクターが2034年までに1.5兆米ドルに3倍増することを見込んでいます。中国の住宅ローン金利を50ベーシスポイント引き下げ、セカンドホームの頭金を15%に緩和する政策措置は、5,000万世帯に恩恵をもたらす可能性があります。オーストラリアなどの成熟市場では、高い純移民と供給不足に関連した持続的な需要が見られ、日本は人口減少を相殺するために都市再開発を重視しています。

欧州は2024年第4四半期の名目住宅価格が前年比4.9%上昇し、緩やかな回復を示していますが、乖離は顕著です。ドイツの価格が7.1%下落した一方、ポーランドは13%上昇しました。住宅ローン生産は4%の平均金利の中で落ち込み、フランスの未払い残高は2024年半ばまでに0.65%減少して1兆4,240億ユーロとなりました。オランダは2025年末までに金利が3〜3.5%に低下すると予想していますが、継続的な供給不足により平均取引価格は48万8,000ユーロに向かっています。

競合環境

住宅ローン市場は、競争の境界を再定義する激しいテクノロジー的混乱と統合の段階を経験しています。Rocket Companiesは2025年にMr. Cooperを94億米ドルで、Redfinを17億5,000万米ドルで吸収し、不動産検索、仲介、組成、サービシングを一つの屋根の下に統合するプラットフォームを構築することで先陣を切りました。Bayview Asset ManagementによるGuild Holdingsの13億米ドルの買収は、規模拡大を求めるプライベートエクイティの意欲を示しており、インドのBajaj Housing Financeは160億米ドルのIPO収益を活用して第2層都市へのデジタル展開を拡大しました。

デジタルファースト型の貸し手はスピードとコストで差別化を図っています。AI対応の引受業者は数分で決定を完了し、企業が収益性を犠牲にすることなく鋭い金利を提示できるようにしています。TidalWaveやSynergy Oneなどのプラットフォームは、それぞれ機械学習とブロックチェーンを採用し、少数民族借り手への公平な融資からトークン化されたホームエクイティ信用枠まで、未開拓のニッチをターゲットにしています。一方、HSBC Expatはグローバルな人材の流れを活用し、国境を越えた住宅ローンと通貨ヘッジ機能をバンドルすることで、国際的に移動する専門家からプレミアム手数料を獲得しています。

既存の銀行は依然として低コストの預金資金調達の恩恵を受けていますが、しばしばパートナーシップや選択的なM&Aを通じてレガシーシステムの近代化を急いでいます。Wells Fargoは消費者ポータルにAIチャットボットを統合してデジタルリーチを拡大し、BNP Paribasは低利益率の欧州市場でオーバーヘッドを削減するためにクラウドネイティブのサービシングに投資しました。したがって、戦略的テーマは垂直統合、テクノロジーリーダーシップ、セグメント特化を中心に収束しています。上位5社の組成業者がグローバル取引量の約35%を支配しており、競争はバランスが保たれていますが、デジタルの機敏性、資金調達の多様性、規制コンプライアンスを最もうまく整合させた事業者が、2030年にかけて住宅ローン市場全体を上回るペースで成長する位置にあります。

住宅ローン業界のリーダー

Rocket Mortgage (Quicken Loans)

Wells Fargo & Co.

Bank of America Corporation

JPMorgan Chase & Co.

Citigroup Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Bayview Asset Managementは、規模拡大を求める合併の波を継続し、Guild Holdingsを13億米ドルの現金取引で買収すると発表しました。

- 2025年5月:インドは初の住宅ローン担保証券を上場し、国内貸し手の資本市場流動性を深めることが期待されるマイルストーンとなりました。

- 2025年3月:Rocket Companiesは、Mr. Cooper Groupを94億米ドルの株式で買収することに合意し、2.1兆米ドルのサービシングポートフォリオを形成し、年間5億米ドルの効率化を目標としています。

- 2025年2月:連邦住宅金融庁(FHFA)は、無担保信用の取り扱いを修正することで連邦住宅ローン銀行の流動性アクセスを強化する最終規則を発行しました。

グローバル住宅ローン市場レポートの範囲

グローバル住宅ローン市場とは、個人や家族が住宅物件の購入または借り換えのために金融機関から資金を借り入れる金融市場を指します。住宅ローンは、通常数年から数十年にわたって返済される長期ローンです。住宅ローン市場は、提供者(銀行、住宅金融会社、その他)、金利(固定金利および変動金利)、期間(5年未満、6〜10年、11〜24年、25〜30年)、地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)別にセグメント化されています。レポートは、上記のすべてのセグメントについて住宅ローン市場の市場規模と予測を金額(10億米ドル)で提供しています。

| 購入(新規・既存) |

| 住宅改善・リノベーション |

| その他(建設、借り換えなど) |

| 銀行 |

| 住宅金融会社 |

| その他 |

| 固定金利 |

| 変動金利 |

| 10年以下 |

| 11〜20年 |

| 20年超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| ローン目的別 | 購入(新規・既存) | |

| 住宅改善・リノベーション | ||

| その他(建設、借り換えなど) | ||

| 提供者別 | 銀行 | |

| 住宅金融会社 | ||

| その他 | ||

| 金利別 | 固定金利 | |

| 変動金利 | ||

| ローン期間別 | 10年以下 | |

| 11〜20年 | ||

| 20年超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

住宅ローン市場の現在の規模はどのくらいですか?

住宅ローン市場は2026年に6.29兆米ドルと評価されており、2031年までに9.32兆米ドルに達すると予測されています。

住宅ローン市場をリードするローン目的セグメントはどれですか?

購入住宅ローンが2025年に62.36%の市場シェアで優位を占め、2031年にかけて8.91%のCAGRで成長しています。

住宅ローン業界の主要な提供者は誰ですか?

銀行は2025年に66.81%の市場シェアを保持しており、フィンテックおよびその他のノンバンク貸し手が最も成長の速い提供者です。

長期の住宅ローンが人気になっている理由は何ですか?

20年超の長期ローンは、月々の支払いを削減することで借り手が高い住宅コストを管理するのに役立ち、そのセグメントで9.12%のCAGRを牽引しています。

住宅ローンにとって最も強い成長見通しを提供する地域はどこですか?

アジア太平洋地域は、堅調な都市化と政府の住宅イニシアチブに支えられ、9.86%のCAGRで最も成長の速い地域になると予測されています。

グリーン住宅ローンは住宅ローン市場にどのような影響を与えていますか?

グリーン住宅ローン商品はエネルギー効率の高い住宅に優遇価格を提供し、ESG重視の投資家を引き付けることで、借り手の需要と貸し手の資金調達オプションの両方を拡大しています。

最終更新日: