オルタナティブ・クレジット・スコアリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.22 十億米ドル |

| 市場規模 (2031) | 11.07 十億米ドル |

| 成長率 (2026 - 2031) | 21.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオルタナティブ・クレジット・スコアリング市場分析

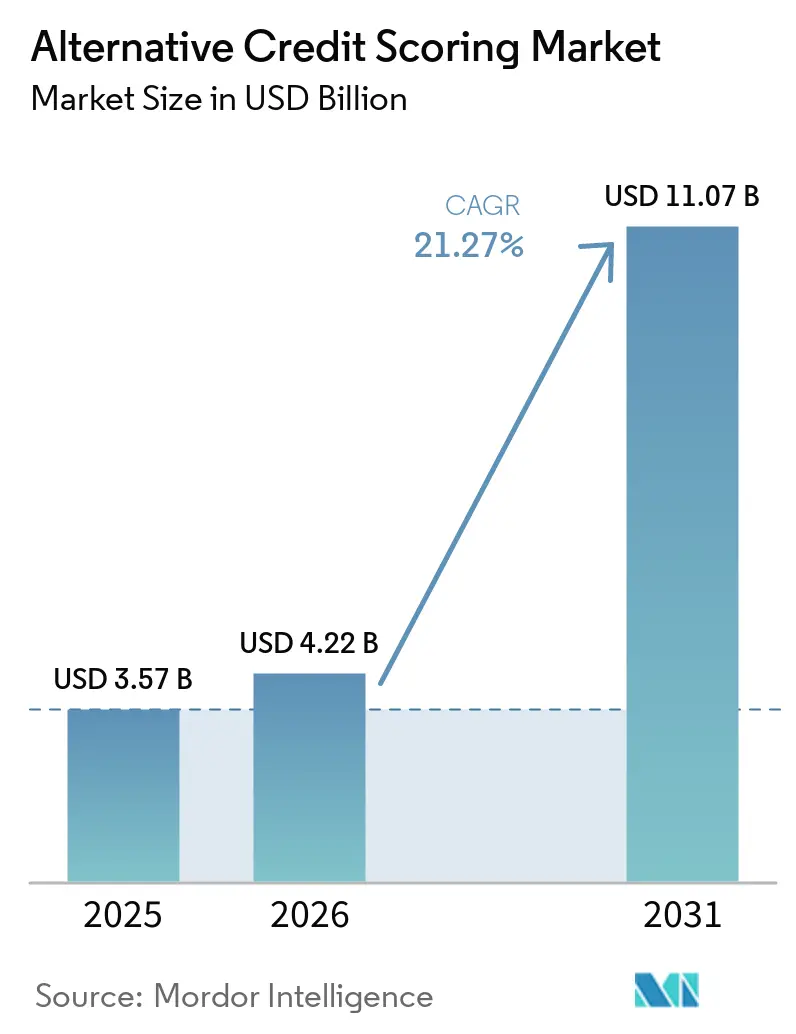

オルタナティブ・クレジット・スコアリング市場規模は、2025年の35億7,000万米ドルから2026年には42億2,000万米ドルに成長し、2026年~2031年の21.27%のCAGRで2031年までに110億7,000万米ドルに達する予測です。

この拡大は、従来型の信用インフラにおける明確な構造的ギャップを反映しています。米国では3,200万人の成人が信用情報不可視または薄いファイル状態にあります。同時に、世界全体で30億人が十分な信用履歴を持たず、中小零細企業は5兆~7兆米ドルの資金調達ギャップに直面しています。これにより、オルタナティブ・クレジット・スコアリング市場は、裁量的なテクノロジー支出ではなく、実際の未充足の信用需要と結びついています。成長はまた、同意に基づくキャッシュフロー審査の広範な採用によっても支えられており、これにより貸し手は既に可視化・監査可能で融資判断への統合が容易な銀行取引データを用いて返済能力を評価できます。エンベデッド・レンディングは、コマースプラットフォームやスーパーアプリが販売時点において自社の行動シグナルを審査インプットに変換できるようにすることで、対象基盤をさらに拡大し、信用判断を実際の取引により近づけています。同時に、オルタナティブ・クレジット・スコアリング市場は、不均一な規制、継続的な同意摩擦、消費者行動の変化に伴うモデルの再学習の必要性によって形成されており、これにより説明可能性とバイアス制御をスコアリングシステムの中核アーキテクチャに最初から組み込むベンダーが優位に立ちます。

主要レポートのポイント

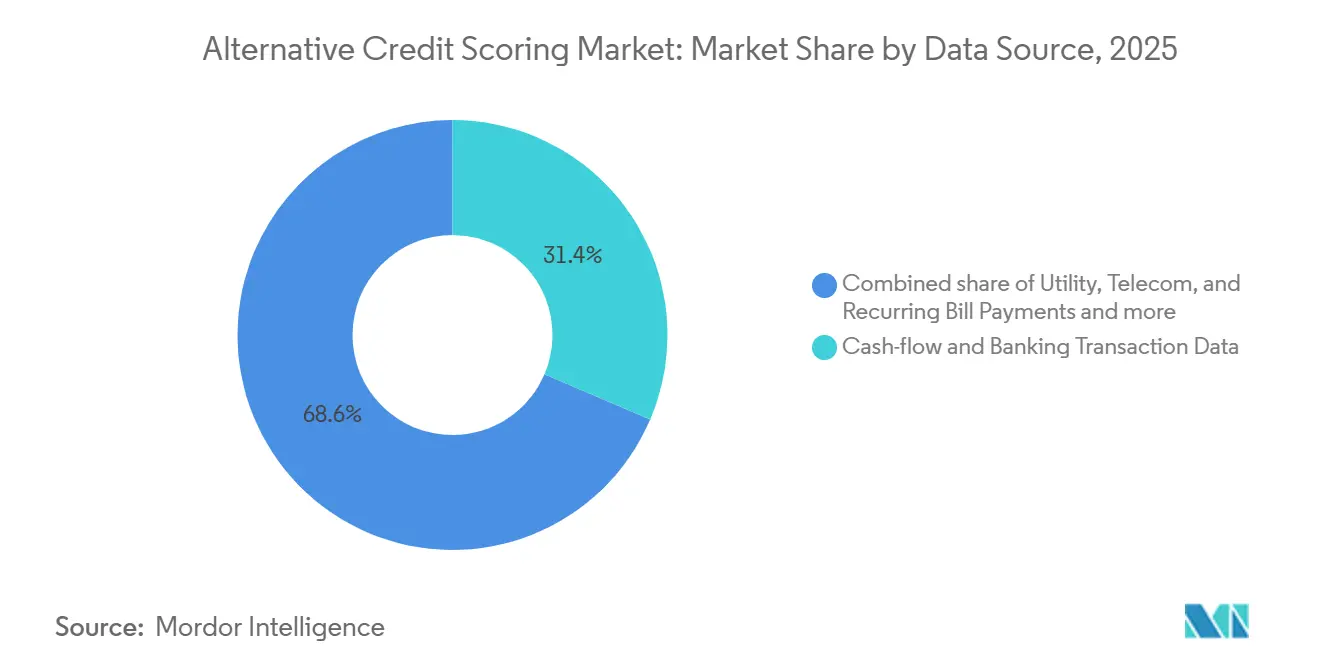

- データソース別では、キャッシュフローおよび銀行取引データが2025年のオルタナティブ・クレジット・スコアリング市場シェアの31.42%を占め、行動・心理測定・デジタルフットプリントデータは2031年までに26.78%のCAGRで成長する見込みです。

- 用途別では、無担保消費者向け融資が2025年のオルタナティブ・クレジット・スコアリング市場シェアの37.68%を占め、中小企業・中小零細企業および事業者向け融資2031年までに25.36%のCAGRで拡大する予測です。

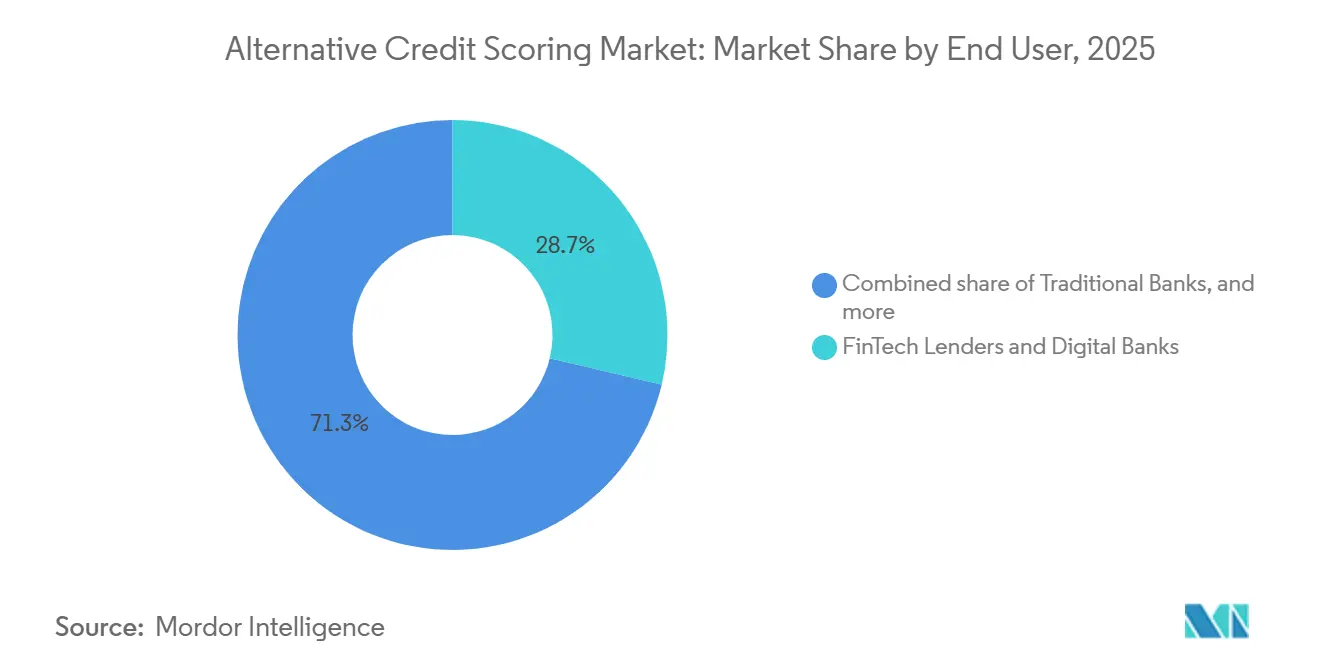

- エンドユーザー別では、フィンテック貸し手およびデジタルバンクが2025年のオルタナティブ・クレジット・スコアリング市場シェアの28.72%を占め、エンベデッド・ファイナンスおよびコマースプラットフォームは2031年までに28.02%のCAGRで成長する見込みです。

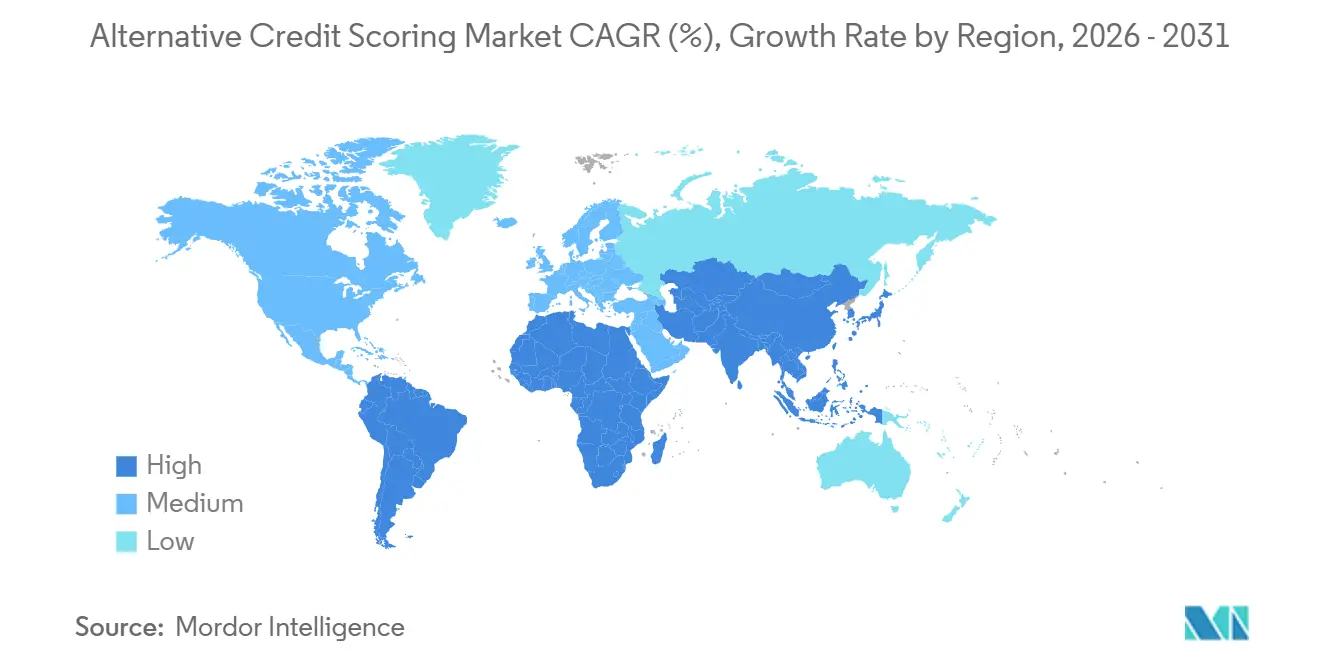

- 地域別では、北米が2025年のオルタナティブ・クレジット・スコアリング市場シェアの39.66%を占め、アジア太平洋地域は2031年までに25.83%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル・オルタナティブ・クレジット・スコアリング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 薄いファイルおよび信用情報不可視の借り手の増加 | +4.5% | グローバル、アジア太平洋・サブサハラアフリカ・ラテンアメリカに集中 | 長期(4年以上) |

| 同意に基づくキャッシュフロー審査へのシフト | +5.0% | 北米(短期)、EUおよびアジア太平洋地域が拡大中 | 短期(2年以内) |

| デジタルプラットフォーム全体でのエンベデッド・レンディングの拡大 | +3.8% | グローバル、アジア太平洋および北米で加速 | 中期(2~4年) |

| 信用判断における説明可能なAIへの規制上の需要 | +2.4% | EU、北米、アジア太平洋・中東・アフリカへの波及 | 中期(2~4年) |

| スコア品質を向上させるオープンバンキングデータの許諾 | +2.8% | EU、英国、ブラジル、オーストラリア、インド、北米でも拡大中 | 中期(2~4年) |

| 移民および中小企業向けの国境を越えた信用ポータビリティ | +1.4% | 北米およびEU、東南アジアおよびGCCでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

薄いファイルおよび信用情報不可視の借り手の増加

連邦準備制度理事会は2025年10月、米国の成人3,200万人が信用情報不可視またはスコア未算出の状態にあると推計しました。これには信用調査機関に記録のない700万人と、スコア算出に十分な履歴を持たない薄いファイルの消費者2,500万人が含まれます[1]FEDERALRESERVE.GOV 連邦準備制度理事会 - 消費者・コミュニティコンテキスト - 2025年10月。薄いファイル層は完全に不可視な層よりも実質的に大きく、非調査機関データを活用する貸し手にとってより重要な商業機会となっています。IFCは2026年5月、世界全体で30億人が十分な信用履歴を持たず、中小零細企業の資金調達ギャップが5兆~7兆米ドルに及び、女性主導の企業向けには1兆9,000億米ドルに上ると報告しました。インドはグラミーン・クレジット・スコアの枠組みを通じてこの問題を政策実行に移しています。同時に、信用情報会社は農村部のカバレッジを深めるために公共料金の支払いを含める承認も求めています。これオルタナティブ・クレジット・スコアリング市場を支援します。なぜなら、薄いファイルの消費者の多くは、調査機関のファイルが限られていても、ウォレット、請求書、非公式商取引を通じて既に密度の高いデジタル決済の痕跡を生成しているからです。

同意に基づくキャッシュフロー審査へのシフト

消費者金融保護局(CFPB)は2024年10月にセクション1033に基づく個人金融データ権利規則を最終化し、大手米国金融機関に対して2026年4月までに標準化されたAPIを通じて消費者が許諾した金融データを提供することを義務付けました。その後Experianは2025年11月にCredit + Cashflow Scoreを発表し、個人ローン、バンクカード、信用枠、住宅ローンにわたって従来モデルと比較して40%以上の予測精度向上を報告しました[2]Experian、「Experianが初の信用・キャッシュフロー・オルタナティブデータ統合スコアを発表」、BusinessWire、businesswire.com。PayPalが2025年9月にNova CreditのCash Atlasプラットフォームを採用したことは、大手決済会社が既に取引ベースの審査を活用して直接顧客関係を通じて薄いファイルの消費者にリーチしていることを示しています。FICOもまた2025年11月にPlaidと提携し、リアルタイムのキャッシュフロー接続を通じて次世代UltraFICOスコアを提供し、既存の貸し手ワークフローにおける採用摩擦を低減しました。実際の効果として、リアルタイムデータアグリゲーターが融資スタックの上位に移動しています。このシフトはオルタナティブ・クレジット・スコアリング市場の主要な成長エンジンとなっています。

デジタルプラットフォーム全体でのエンベデッド・レンディングの拡大

エンベデッド・クレジットは非金融プラットフォーム内にローン判断を組み込み、観察された顧客行動と信用評価のギャップを縮小します。Grab Financeは東南アジア6カ国で8カ月未満のうちに22の判断ワークフローを展開し、信用オファーの適格性を約50%向上させ、アプリ内コマースおよび決済データが大規模な承認プールの拡大にいかに貢献できるかを実証しました。Zest AIも2026年第1四半期にGenAIおよび不正対策ソリューションの採用が3倍に成長したと報告し、MeridianLink、Fiserv、Origence、Sync1 Systemsとの統合が深化し、本番AIによる審査がパイロットプログラムを超えて普及していることを示しました。2026年5月、PagayaはSezzleと提携し、WebBankを通じて販売時点においてAI審査を組み込み、年間ローン申請額1兆米ドル超のデータで学習したネットワークを活用しました[3]Pagaya Technologies、「PagayaがExperianとの新たなアフィリエイトパートナーシップを発表」、Pagayaインベスター・リレーションズ、investor.pagaya.com。その結果、オルタナティブ・クレジット・スコアリング市場は、自社の取引データを保有し、調査機関のファイルや独立したスコアリングベンダーに依存する必要のないプラットフォーム事業者によってますます影響を受けています。

信用判断における説明可能なAIへの規制上の需要

EU規則2024/1689はAI信用スコアリングシステムを高リスクカテゴリーに分類し、EUマーケットで事業を展開するベンダーおよび貸し手に対して文書化、監視、展開に関する義務を課しています。ドイツのSCHUFAは裁判所および規制当局の圧力に応じ、12のデータ要素を使用し、説明可能性・透明性・影響可能性・公平性を設計の中心に据えた新しい2026年スコアリングモデルを発表しました[4]LEGAL.PWC.DE 2026年SCHUFAスコア改革と金融サービス企業への影響 - PwC Legal。英国では、2025年データ(利用とアクセス)法がEUの立場とは異なる自動意思決定の枠組みを確立し、両市場で事業を展開する貸し手に運用上の複雑さを加えています。実際には、複雑なモデルを使用する貸し手は依然として明確な不利益措置の説明を必要とし、予測精度が向上しても、モデルガバナンスへの圧力は維持されます。これにより、オルタナティブ・クレジット・スコアリング市場は、説明可能性と監査可能性を追加のコンプライアンス層として扱うのではなく、コアアーキテクチャに組み込むベンダーへとシフトしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 同意疲れとデータ許諾の離脱 | -1.4% | グローバル、アジア太平洋およびEUで最も深刻 | 短期(2年以内) |

| 貸し手に対する不利益措置および説明可能性の負担 | -1.1% | EU、北米、アジア太平洋への波及 | 中期(2~4年) |

| 国別に断片化したデータ権利および保管規則 | -0.9% | 中東・アフリカ、アジア太平洋、ラテンアメリカ | 長期(4年以上) |

| 急速に変化する消費者行動シグナルによるモデルドリフト | -0.8% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

同意疲れとデータ許諾の離脱

銀行、行動、公共料金データへのアクセス要求の繰り返しは、特にデジタルリテラシーが低い低所得層ユーザーの間では、貸し手の需要に対してスムーズにスケールしません。これは、同じ借り手がオルタナティブ信用モデルのコアターゲット層であることが多いため重要です。IFCは、一部の市場では女性が共有デバイスを使用したり、データ保護設定が脆弱な環境で活動していることを指摘しており、準的な同意フローが既に十分なサービスを受けていない人々を排除する可能性があることを示しています。インドでは、デジタル個人データ保護法が2027年5月から強化された同意管理、データ権利、侵害通知義務を導入し、アプリベースの行動データを使用する貸し手の運用要件を引き上げます。その結果、オルタナティブ・クレジット・スコアリング市場にとって自己強化的なリスクが生じます。なぜなら、同意率の低下により、モデルが広範な薄いファイル層ではなく、最もデジタルに積極的な借り手のみで学習される可能性があからです。

貸し手に対する不利益措置および説明可能性の負担

AIベースのスコアリングは、モデルの複雑さと貸し手が事業を展開する管轄区域の数に応じてコンプライアンスコストが増大します。EU AI法第72条に基づき、高リスクシステムへの大幅な更新は再評価を引き起こす可能性があり、新しい行動シグナルに基づいてモデルを再学習する速度が制限されます。2025年データ(利用とアクセス)法に基づく英国の改訂された自動意思決定の枠組みは、英国とEU市場の両方で単一のスコアリングアーキテクチャを使用しようとする貸し手に対してさらなる不確実性を加えます。中規模機関にとって、説明可能性ツールはスコアリングスタック自体のコストに近づく可能性があり、これにより調達がより低い増分リフトのシンプルなモデルへとシフトする可能性があります。これにより、より優れたリスク評価への需要が依然として強い場合でも、オルタナティブ・クレジット・スコアリング市場での展開が遅れます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データソース別:キャッシュフローがリードし、行動シグナルがペースを設定

キャッシュフローおよび銀行取引データは2025年の市場シェアの31.42%を占め、オルタナティブ・クレジット・スコアリング市場において最大のデータソースとなっています。貸し手がこのデータを好む理由は、当座貸越の活動、口座の保有期間、残高トレンドが、返済の一貫性、ファイルの年齢、収入の安定性といった馴染みのある信用概念に密接に対応しているからです。Plaidが2025年にLendscore(LS1)を発表したことは、キャッシュフロー属性とネットワークレベルのシグナルを組み合わせ、従来のスコア単独と比較して最大25%優れた予測パフォーマンスを実現することで、このアプローチの強みを実証しました。公共料金、通信、定期請求支払いデータは、特に銀行口座へのアクセスがモバイルおよび公共料金の利用に依然として遅れているサブサハラアフリカおよび南アジアにおいて、安定した補完的役割を維持しています。

賃貸および住宅関連データも、FHFAが2025年にGSEが支援する住宅ローン組成にVantageScore 4.0を承認し、そのモデルが賃貸支払い履歴を組み込んでいることから、オルタナティブ・クレジット・スコアリング業界においてより明確な位置づけを獲得しています。行動・心理測定・デジタルフットプリントデータは最も急成長しているソースであり、2026年から2031年にかけて26.78%のCAGRが予測されており、CredoLabやLenddoEFLなどのベンダーがデバイスのメタデータ、アプリの活動、位置情報パターンをスコア化可能なシグナルに変換しています。この拡大は多くの国で規制よりも速く進んでおり、商業的採用が進む中でもコンプライアンス上の問題が未解決のままとなっています。電子商取引およびデジタルコマースデータは、韓国のNaver SmartStoreの取引シグナルや東南アジアのGrabの加盟店決済データが貸し手の調査機関依存モデルからの脱却を支援しているAPACにおいて特に急速に拡大しています。

用途別:無担保消費者向け融資が収益を支え、中小企業向け金融が加速

無担保消費者向け融資は2025年のオルタナティブ・クレジット・スコアリング市場の37.68%を占め、首位を維持しています。このセグメントは、頻繁な組成、短い判断ウィンドウ、薄いファイルの消費者と初回個人ローン需要の高い重複から恩恵を受けています。Upstartの2026年第1四半期の結果は、前年比61%の組成成長と3億800万米ドルの収益(コンセンサス予測の3億340万米ドルを上回る)を示し、狭い包摂的ユースケースだけでなく、商業規模のプライムおよびニアプライムの消費者向け融資を示唆しています。住宅ローンおよび担保付き住宅金融も前進しており、VantageScore 4.0がFHFAの承認を得て従来のFICOモデルよりも3,300万人多くの米国成人をスコア化できるようになり、EquifaxとTransUnionはFICOの2026年住宅ローンスコア水準を下回る価格設定で採用を推進しています。

中小企業・中小零細企業および事業者向け融資は最も急成長している用途であり、2026年から2031年にかけて25.36%のCAGRが予測されています。これは、取引ビジネスデータが多くの状況において従来の信用履歴と同様に効果的に信用力を予測できるという証拠によって支えられています。世界銀行もまた、マーケットプレイス貸し手、電子商取引プラットフォーム、サプライチェーン金融プロバイダーをこのアプローチを使用する主要な機関モデルとして特定しています。不正検出、本人確認、および関連するリスク分析は、貸し手がデジタル組成フローにリアルタイムの行動認証を追加するにつれて拡大しています。賃貸およびテナントスクリーニングは小規模にとどまっていますが、不動産プラットフォームが標準的な信用調査では承認されてしまう申請者を除外するためにキャッシュフローおよび支払い履歴データにますます依存するようになるにつれて、構造的な関連性を高めています。

エンドユーザー別:フィンテック貸し手がリードし、エンベデッドプラットフォームが成長ペースを設定

フィンテック貸し手およびデジタルバンクは2025年に28.72%のシェアを保有し、オルタナティブ・クレジット・スコアリング市場において最大のエンドユーザーグループとなりました。そのリードは、APIファーストの技術スタック、ネイティブデータインフラ、およびシステム統合を通じて後から追加するのではなく、ローンチ時から構築された数年分の学習データから生まれています。KakaoBankは強力な例であり、2023年1月から2025年9月にかけて、独自スコアにより従来の調査機関モデルが否決していた9,900億韓国ウォン(7億1,700万米ドル)の追加中低信用ローンを組成しました。2026年第1四半期、KakaoBankはそのモデルを通じて4,500億韓国ウォン(3億2,400万米ドル)を供給し、中低信用ローンが新規組成の45.6%を占め、銀行の30%目標を上回りました。

エンベデッド・ファイナンスおよびコマースプラットフォームは、2026年から2031年にかけて28.02%のCAGRで最も急成長しているエンドユーザーカテゴリーです。これは、BNPLプロバイダー、スーパーアプリ、マーケットプレイスがチェックアウト時に自社の行動データを即時審査に変換できるためです。従来型銀行はパートナーシップを通じて対応しており、Mastercardの2026年Payment Risk Insightsの発表もその一例で、機関が完全な内部モデル開発を必要とせずにFCRA準拠のキャッシュフローリスク階層を取得できるようにしています。信用調査機関およびデータアグリゲーターもスタックの上位に移動しており、Experianが2026年6月にエンドツーエンドの信用ワークフロー向けにAscend上でエージェンティックAIオペレーティングシステムを発表したことがその例です。インド、東南アジア、ラテンアメリカでは、非銀行金融機関および専門金融プロバイダーが銀行よりも早く心理測定およびデジタルフットプリントベースのスクリーニングを採用しています。これは、非銀行貸し手が展開時に運用上の障壁が低いことが多いためです。

地域分析

北米は2025年のオルタナティブ・クレジット・スコアリング市場シェアの39.66%を占め、最大の地域基盤としての地位を維持しています。この地域は、成熟したベンチャーエコシステム、深いAIネイティブの融資インフラ、およびセクション1033に基づく消費者許諾型データ共有の政策推進から恩恵を受けています。FHFAによるGSE住宅ローン組成へのVantageScore 4.0の承認と、EquifaxおよびTransUnionによるFICOの2026年住宅ローンスコア水準を下回る価格設定の動きが、13兆米ドル規模の米国住宅ローン市場におけるオルタナティブデータの活用を拡大しています。TransUnionによるメキシコのBuró de Créditoの過半数取得とUpstartの直接機関ステータスへの移行は、この地域がデータリーチと融資能力の両方を引き続き拡大していることを示しています。

アジア太平洋地域は2026年から2031年にかけて25.83%のCAGRで成長し、オルタナティブ・クレジット・スコアリング市場において最も急成長している地域となる見込みです。成長は、府主導のスコアリング義務、モバイルファーストの金融エコシステム、および西洋に近い同等物を持たないスーパーアプリのデータレイヤーを反映しています。韓国の金融サービス委員会は、Naver SmartStoreの取引データとNaver Placeの地域ビジネス評価を使用した中小企業スコアリングモデルを開発しており、初期段階のビジネス融資を単純な収入確認から成長可能性へとシフトさせています。KakaoBankも2025年6月のNICE信用情報とのパートナーシップを通じて70以上の金融機関にモデルを拡大し、デジタルバンクのスコアを共有融資インフラに変換しました。インドでは、Experianが2025年11月にグラミーンスコアを発表し、信用情報会社がRBIに公共料金データの追加承認を求めました。中国では、国務院が中小企業金融と広範なデータ活用目標に結びついた包括的な企業信用評価システムの2026年実施計画を発表しました。

欧州はPSD2に連動したオープンバンキングの採用とドイツの2026年SCHUFA改革の広範な影響を通じて前進しており、英国はGDPR後の分岐した自動意思決定の枠組みの下で運営されています。南米、特にブラジルは、オープンファイナンス、Pix Automático、信用ポータビリティを通じて進展しており、薄いファイルの中小企業評価に利用可能なリアルタイム取引データの深度を向上させています。中東・アフリカでは、Nova CreditのCRC Nigeriaとのパートナーシップが米国に移住するナイジェリア人の国境を越えた信用ポータビリティに対応しており、ケニアと南アフリカでは行動およびエンベデッド・レンディングモデルに基づく構造化されたオルタナティブの初期形成が見られます。これらのパターンを総合すると、オルタナティブ・クレジット・スコアリング市場は地理的に不均一なままですが、調査機関のカバレッジが弱い地域でも、政策とデジタル取引インフラが整合すれば急速に動けることを示しています。

競合環境

オルタナティブ・クレジット・スコアリング市場は中程度に集中しています。市場は3つの主要グループに分かれています。Experian、Equifax、TransUnionなどの既存の調査機関、Upstart、Zest AI、PagayaなどのAIネイティブ審査プラットフォーム、そしてNova Credit、CredoLab、LenddoEFL、Trusting Socialなどの専門プレイヤーです。既存の調査機関はデータ規模、規制への精通度、エンタープライズ流通において強力な優位性を維持しており、高度に規制された融資環境での置き換えが困難です。一方、AIネイティブ企業は承認リフト、モデル速度、統合の深さで競争しています。対照的に、専門企業は国境を越えたファイル、行動スコアリング、薄いファイルのオンボーディングど、より狭い未開拓のユースケースで優れています。この構造により、オルタナティブ・クレジット・スコアリング市場は新しいモデルがシェアを獲得できる程度には開放されていますが、小規模企業がパートナーシップなしにスケールできるほど開放されてはいません。

大手既存企業は、スコア自体だけに依存するのではなく、買収とワークフロー拡大を通じて地位を強化しています。Experianの2026年2月のOwn Upの買収はExperianの住宅ローンショッピングおよび担保付き住宅金融へのリーチを拡大し、TransUnionの2025年に完了した英国のMonevoの買収とメキシコのBuró de Créditoの過半数取得は借り手のアクセスポイントと地理的データカバレッジを拡大しました。Experianはその後2026年6月にAscend上でエージェンティックAIエージェント・オペレーティング・システムを発表し、ServiceNowを最初の統合パートナーとして、スコア提供を超えてプロセス自動化へとその役割を拡大しました。Pagayaも2026年5月のExperianマーケットプレイスとのアフィリエイトパートナーシップを含む流通アライアンスを通じて、チャレンジャーと既存企業の境界線を縮めています。同社のネットワークは年間ローン申請額1兆米ドル超のデータで学習され、設立以来345億米ドル超の資産担保証券発行によって支えられており、多くの独立したモデルベンダーが匹敵できない規模を持っています。

ホワイトスペースは、国境を越えた信用ポータビリティと、調査機関インフラがまだ限られている市場での中小零細企業スコアリングにおい最も強く残っています。Nova Creditは国境を越えたポータビリティにおいて最も明確にスケールしたプレイヤーであり、2025年10月にシリーズDで3,500万米ドルを調達し、PayPal、HSBC、SoFi、Scotiabank とのプラットフォームパートナーシップを構築しています。世界銀行もまた、通信事業者、公共料金会社、電子商取引プラットフォーム、貸し手間のクロスセクターデータ共有が単一ソースのアプローチよりも予測力の高いモデルを生み出すことを強調しており、独自データを収集するだけでなくエコシステムを構築できる企業が有利となっています。2027年以降、オルタナティブ・クレジット・スコアリング市場では、学習規模、コンプライアンスコスト、流通パートナーシップの分離が困難になるにつれて、中堅ベンダー間でより多くの統合が見られる可能性があります。

オルタナティブ・クレジット・スコアリング業界のリーダー企業

Experian plc

TransUnion

Equifax, Inc.

Fair Isaac Corporation

Upstart Network, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:ExperianはAscendプラットフォーム上でエージェンティックAIエージェント・オペレーティング・システムを発表し、ServiceNowを最初の統合パートナーとして、自律型AIエージェントがパートナー金融機関全体でエンドツーエンドの信用判断ワークフローを大規模に実行できるようにしました。このシステムは2026年に早期採用者向けアクセスが予定されており、その後より広範な展開が続く予定です。

- 2026年5月:Pagaya TechnologiesとExperianは戦略的アフィリエイトパートナーシップを発表し、年間ローン申請額1兆米ドル超のデータに裏付けられたPagayaのAI審査をExperianマーケットプレイスに組み込み、信用スペクトル全体の個人ローン申請者に自動リアルタイム審査を拡大しました。

- 2026年5月:PagayaはSezzleと提携し、WebBankを通じて販売時点においてAI審査を組み込み、加盟店が消費者の摩擦を増やすことなく高い承認率とバスケットサイズで分割払いローンを提供できるようにしました。

- 2026年2月:ExperianはAIを活用した住宅ローンショッピングプラットフォームであるOwn Upの買収に関する最終合意を発表し、Experianマーケットプレイスを通じてオルタナティブデータスコアリング機能を担保付き住宅金融に拡大しました。この買収は規制当局の承認後90日以内に完了する見込みです。

グローバル・オルタナティブ・クレジット・スコアリング市場レポートの範囲

| キャッシュフローおよび銀行取引データ |

| 公共料金・通信・定期請求支払い |

| 賃貸・住宅・不動産関連データ |

| 電子商取引・デジタルコマース・決済プラットフォームデータ |

| 行動・心理測定・デジタルフットプリントデータ |

| 公的記録・雇用・収入確認およびその他のオルタナティブソース |

| 無担保消費者向け融資 |

| 住宅ローンおよび担保付き住宅金融 |

| 中小企業・中小零細企業および事業者向け融資 |

| 賃貸およびテナントスクリーニング |

| 不正検出・本人確認・広範なリスク分析 |

| その他の用途 |

| 従来型銀行 |

| フィンテック貸し手およびデジタルバンク |

| 信用組合およびコミュニティ貸し手 |

| 非銀行金融機関および専門金融会社 |

| エンベデッド・ファイナンスおよびコマースプラットフォーム |

| 信用調査機関およびデータアグリゲーター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| データソース別 | キャッシュフローおよび銀行取引データ | |

| 公共料金・通信・定期請求支払い | ||

| 賃貸・住宅・不動産関連データ | ||

| 電子商取引・デジタルコマース・決済プラットフォームデータ | ||

| 行動・心理測定・デジタルフットプリントデータ | ||

| 公的記録・雇用・収入確認およびその他のオルタナティブソース | ||

| 用途別 | 無担保消費者向け融資 | |

| 住宅ローンおよび担保付き住宅金融 | ||

| 中小企業・中小零細企業および事業者向け融資 | ||

| 賃貸およびテナントスクリーニング | ||

| 不正検出・本人確認・広範なリスク分析 | ||

| その他の用途 | ||

| エンドユーザー別 | 従来型銀行 | |

| フィンテック貸し手およびデジタルバンク | ||

| 信用組合およびコミュニティ貸し手 | ||

| 非銀行金融機関および専門金融会社 | ||

| エンベデッド・ファイナンスおよびコマースプラットフォーム | ||

| 信用調査機関およびデータアグリゲーター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年に向けてオルタナティブ・クレジット・スコアリングの成長を牽引しているものは何か?

成長は、薄いファイルおよび信用情報不可視の借り手の多さ、同意に基づくキャッシュフロー審査の広範な活用、および自社取引データを使用するエンベデッド・レンディングモデルによって牽引されています。市場は21.3%のCAGRで2031年までに110億7,000万米ドルに達する見込みです。

キャッシュフローおよび銀行取引データが採用をリードしているのはなぜか?

キャッシュフローおよび銀行取引データは2025年に31.42%のシェアを占めました。これは、貸し手が口座残高、当座貸越、取引パターンを、多くの非金融シグナルよりも監査・説明が容易なデータを使用して返済能力に結びつけることができるためです。

最も急速に拡大している用途分野はどこか?

中小企業・中小零細企業および事業者向け融資は、2026年から2031年にかけて25.36%のCAGRが予測される最も急成長している用途であり、正式な財務記録を持たない企業を評価するための電子商取引、決済、取引データの活用増加によって支えられています。

展開を最も形成しているエンドユーザーはどこか?

フィンテック貸し手およびデジタルバンクは2025年に28.72%のシェアでリードしました。これは、設立当初からAPIファーストのシステムとオルタナティブデータモデルを構築したためです。エンベデッド・ファイナンスおよびコマースプラットフォームは28.02%のCAGRで最も急速に成長しています。

アジア太平洋地域が北米や欧州よりも速く成長しているのはなぜか?

アジア太平洋地域は25.83%のCAGRで成長する見込みです。これは、政策に裏付けられたスコアリング施策、モバイルファーストの金融行動、および審査のための密度の高い取引データを生成するスーパーアプリのエコシステムを組み合わせているためです。

オルタナティブモデルを使用する貸し手にとって最大のリスクは何か?

主なリスクは規制の非対称性、同意疲れ、モデルドリフトです。複数の市場で事業を展開する貸し手は、異なる説明可能性、再学習、データ許諾の要件に直面しており、展開を遅らせ、コンプライアンスコストを増大させる可能性があります。

最終更新日: