スマートワークプレイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

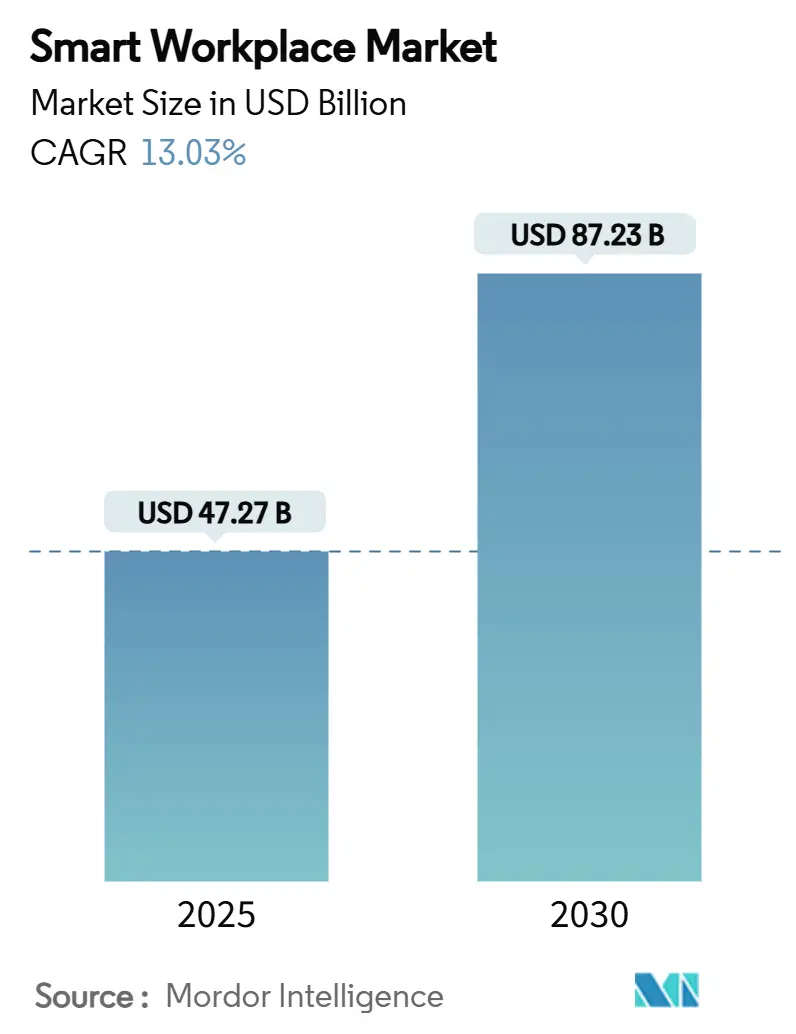

| 市場規模 (2025) | 47.27 十億米ドル |

| 市場規模 (2030) | 87.23 十億米ドル |

| 成長率 (2025 - 2030) | 13.03% CAGR |

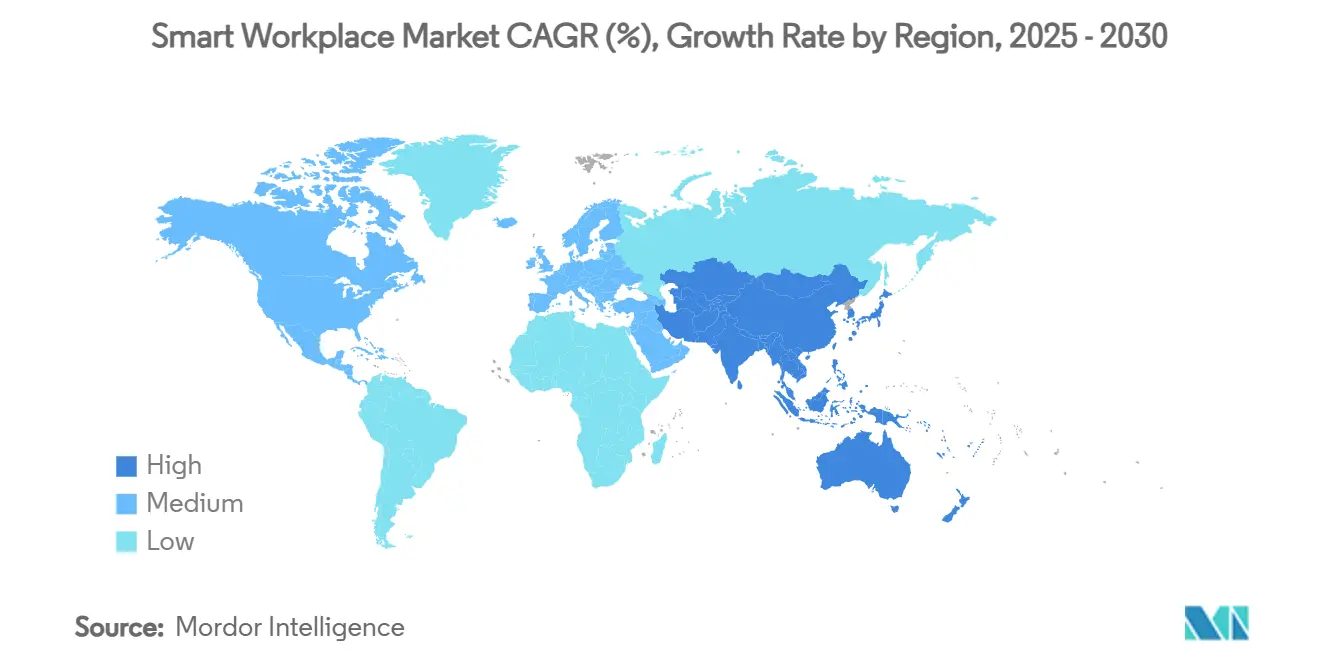

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

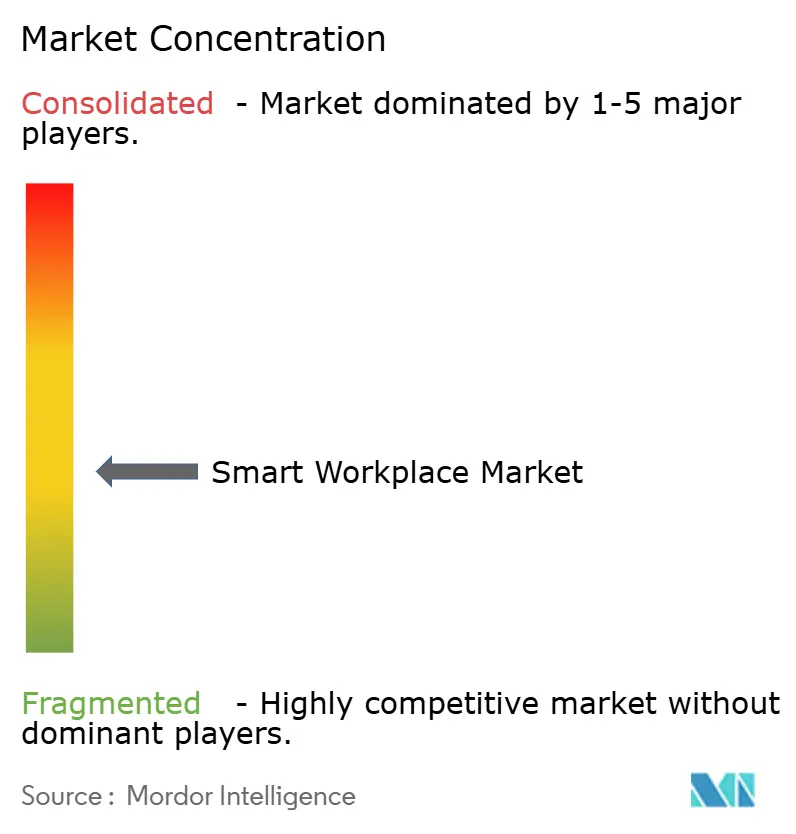

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートワークプレイス市場分析

スマートワークプレイス市場規模は2025年に474億2,700万米ドルに達し、年平均成長率13.03%で2030年までに872億3,000万米ドルに達すると予測されています。スマートワークプレイス市場の強い勢いは、ハイブリッドワーク導入の拡大、エネルギー効率化規制、およびIoTハードウェアコストの低下に起因しています。インテリジェントビルディングプラットフォームが照明、HVAC、およびスペース利用を統合管理する場合、企業はエネルギー削減を最大30%、生産性向上を50%超と報告しています。[1]ABB、「スマートエネルギーマネジメント」、ABB.com ASHRAE 90.1-2022や都市レベルの建物性能基準などの規制改正により、コンプライアンス対応の緊急性が高まり、スマートワークプレイス市場は二桁成長の軌道を維持しています。IoTセンサー価格は2020年以降約35%下落し、クラウドAIアナリティクスがターンキー化したことで、かつてはビルインテリジェンスの予算を持てなかった中小規模オフィスにもスマートワークプレイス市場が開放されています。競争戦略は現在、ベンダーロックインを低減するオープンエコシステムと、サイバー保険会社の要件に応えるセキュリティファースト設計を重視する方向にシフトしています。

レポートの主要ポイント

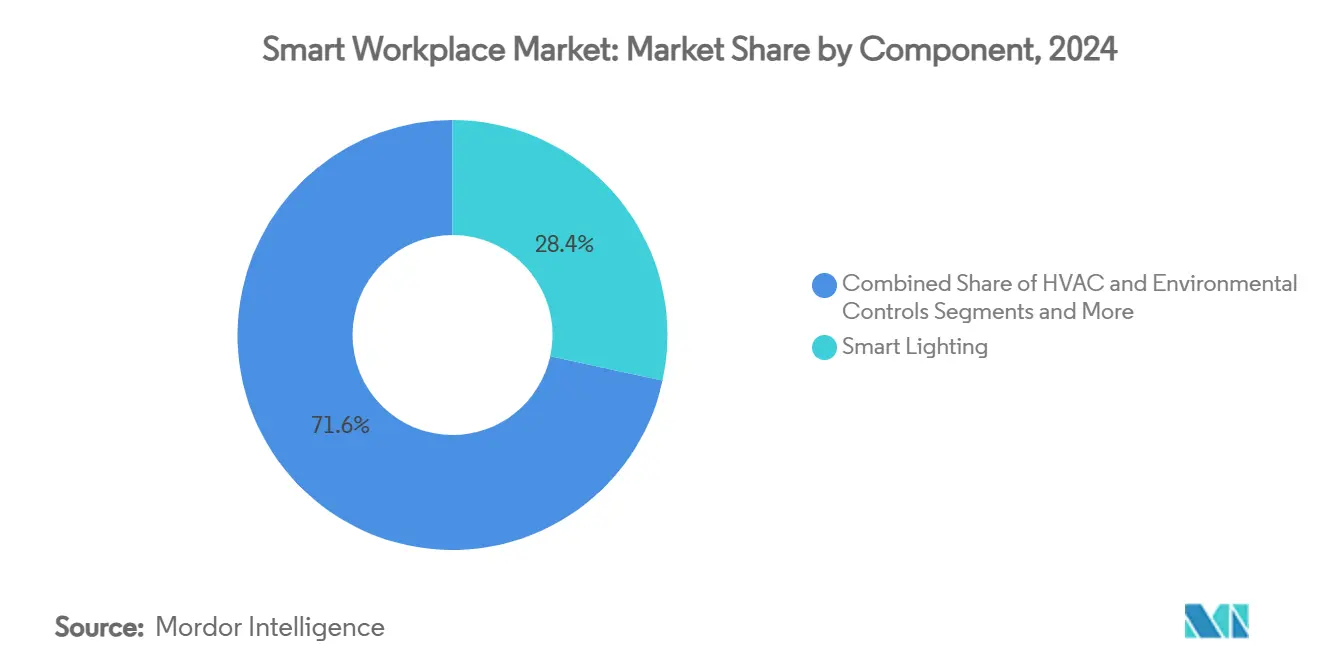

- コンポーネント別では、スマート照明システムが2024年のスマートワークプレイス市場シェアの28.4%を占め、センサーおよびエッジデバイスは2030年にかけて年平均成長率13.6%で拡大しています。

- ソリューションタイプ別では、ハードウェアが2024年のスマートワークプレイス市場規模の46.1%を占め、クラウド/SaaSソリューションは2030年にかけて年平均成長率13.8%で成長すると予測されています。

- 建物規模別では、大企業が2024年のスマートワークプレイス市場規模の63.0%のシェアを保持し、中小規模オフィスは同期間に年平均成長率13.9%で拡大する見込みです。

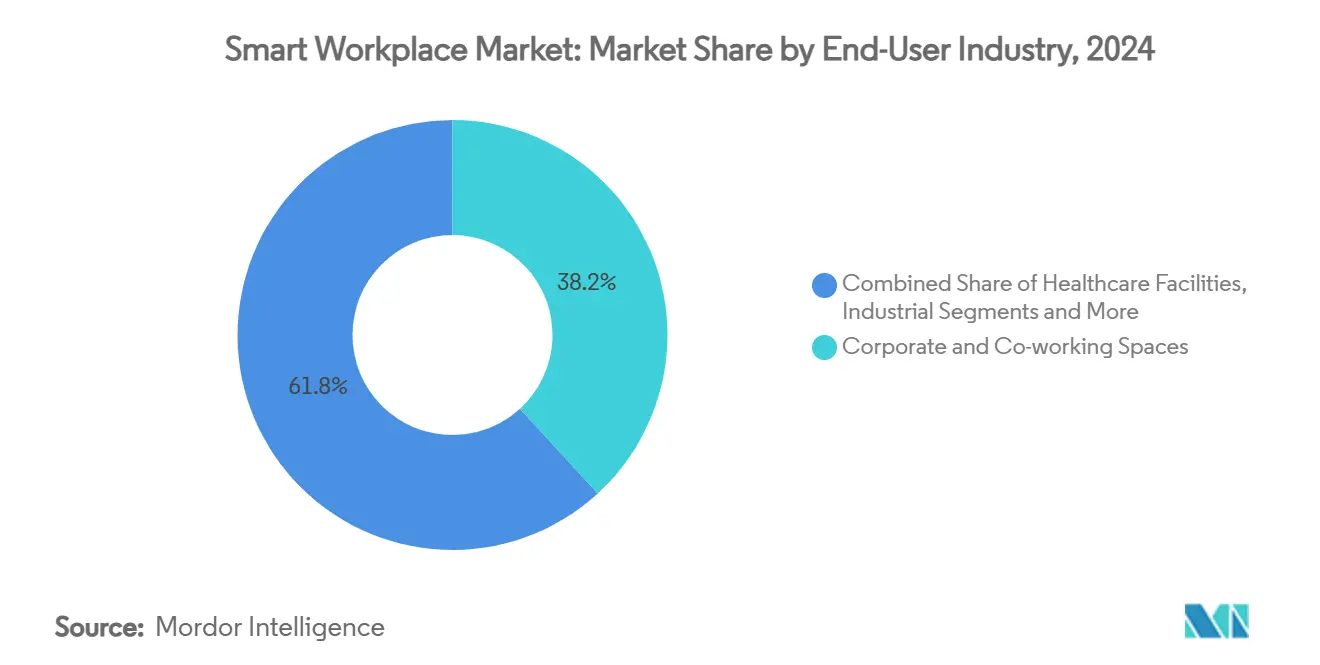

- エンドユーザー産業別では、コーポレートおよびコワーキングスペースが2024年に38.2%の収益シェアでトップとなり、コワーキングスペース単独では2030年まで年平均成長率13.5%を記録すると予測されています。

- 導入モデル別では、オンプレミス環境が2024年のスマートワークプレイス市場規模の58.7%を占め、クラウドおよびSaaS導入は2030年にかけて年平均成長率13.8%で成長すると予測されています。

- 地域別では、北米が2024年のスマートワークプレイス市場シェアの34.5%を占め、アジア太平洋地域は2030年にかけて最速の年平均成長率13.4%を記録すると予測されています。

グローバルスマートワークプレイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドワークポリシーの台頭 | +2.1% | 北米およびEUで早期の恩恵を受けるグローバル市場 | 中期(2〜4年) |

| 不動産向けエネルギー効率化規制 | +1.8% | 北米およびEUが中核、アジア太平洋地域へ拡大 | 長期(4年以上) |

| IoTセンサーおよびゲートウェイコストの低下 | +1.5% | アジア太平洋地域での採用加速を伴うグローバル市場 | 短期(2年以内) |

| クラウドAIおよびアナリティクスの統合 | +2.3% | 北米およびアジア太平洋地域が主導するグローバル市場 | 中期(2〜4年) |

| スマートオフィスに対する保険料割引 | +0.9% | 北米およびEU | 長期(4年以上) |

| 稼働率ベースのリース価格モデル | +1.2% | 主要都市圏での早期活用を伴うグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワークポリシーの台頭

ハイブリッドワークは現在、世界中のオフィス設計を形成しています。CBREの調査によると、職場ポリシーにハイブリッドプログラムを組み込んでいる組織は92%に達し、2022年の71%から増加しています。[2]CBRE、「効果的なハイブリッドプログラム」、CBRE.com企業はワークスペース管理ソフトウェアに多くの予算を割り当て、リアルタイムで座席使用状況を追跡するために稠密な稼働率センサーネットワークを設置しています。会議スペースのシェアは2025年までに30.2%から33.5%に上昇すると予測されており、照明と換気を自動調整するスマート会議室予約システムおよび環境制御の採用を促進しています。アクティビティベースのレイアウトは、AIプラットフォームが分析して人流と快適性に関する予測インサイトを提供する詳細な環境データに依存しています。フリーアドレスは生産性において賛否両論ありますが、AIを活用したスペース最適化モデルが過去の使用パターンに基づいてデスク割り当てを調整することで摩擦を軽減しています。

商業用不動産向けエネルギー効率化規制

米国の13の管轄区域がエネルギーベンチマークと違反に対するペナルティを義務付ける建物性能基準を導入しました。ニューヨーク市ローカルロー88は、5万平方フィート超の建物に対して2025年1月までに照明のアップグレードとサブメータリングの設置を義務付けており、スマート照明システムをコンプライアンスの必須要素として位置付けています。ASHRAE 90.1-2022は、オンサイト再生可能エネルギーや厳格な熱橋緩和策を含む80以上の改訂を追加しています。これらの規制を無視するとビルオーナーは保険割増料金や資産価値の低下リスクを負うため、リアルタイムで削減効果を検証する継続的エネルギー監視プラットフォームへの需要が高まっています。電力会社や保険会社も、認証済みスマートワークプレイスに対するリベートや保険料割引で採用を後押ししています。

IoTセンサーおよびゲートウェイコストの低下

シリコンの供給拡大と大量生産効率化により、典型的なマルチセンサーノードの価格は2020年以降3分の1削減されました。その結果、企業の72%が職場環境でIoTデバイスを運用しています。手頃な価格のセンサーにより、小規模オフィスでも稼働率、空気品質、エネルギーを同時に監視でき、かつては高予算のキャンパスだけが持てたデータセットを生成できるようになりました。センサーに組み込まれたエッジプロセッサは、クラウド接続が失われた場合でも照明の調光やHVAC調整に関するミリ秒単位の判断を下す軽量MLモデルを実行します。調査対象企業はIoT導入に関連した収益性の75%向上を報告していますが、低コストデバイスは暗号化が脆弱な場合があり、セキュアなデバイス管理ソフトウェアの市場を拡大させています。

クラウドAIおよびアナリティクスプラットフォームの統合

クラウドAIプラットフォームはスマートワークプレイスを反応的な制御から予測的な最適化へと転換させています。デロイトの調査によると、アジア太平洋地域の従業員の62%が業務タスクに生成AIを活用しており、高度なアナリティクスに対する地域の準備状況を示しています。Microsoftは人員削減を行いながらAIによる内部生産性向上で5億米ドルを節約しており、AIがワークフローを統合管理する場合の高いROIを示唆しています。サービスとしてのスマートビルディングモデルは、アルゴリズム、データレイク、サイバーセキュリティをサブスクリプション提供にパッケージ化し、資本障壁を取り除いています。それでも、意思決定者はクラウドのメリットとプライバシー規制およびレイテンシに敏感な安全システムのバランスを取る必要があり、重要な制御をオンプレミスに保ちながらアナリティクスをクラウドに移行するハイブリッドアーキテクチャを採用しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期改修コスト | -1.7% | グローバル、中小企業への影響が大きい | 短期(2年以内) |

| 相互運用性とベンダーロックインの問題 | -1.3% | グローバル、断片化した市場で深刻 | 中期(2〜4年) |

| 管理されていないIoTに対するサイバー保険の適用除外 | -0.8% | 北米およびEU | 長期(4年以上) |

| 従業員のデータプライバシーに関する意識の高まり | -0.6% | EUが中核、他地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期改修コスト

スマートワークプレイスの改修には、配線の引き直し、PoEのアップグレード、ネットワーク全体のサイバーセキュリティ強化が必要となることが多いです。ライフサイクルコストの削減効果が魅力的に見える場合でも、初期投資は中小企業の導入を妨げます。パフォーマンスベースのESCO契約とバーチャルパワープラントファイナンシングが解決策として登場しており、Logical Buildingsは集合住宅物件の初期資本障壁を取り除く1億1,000万米ドルのファシリティを立ち上げました。リース構造の革新により、オーナーとテナント間で削減効果を共有することでスプリットインセンティブの問題に対処しています。長期的には、プラグアンドプレイ型ワイヤレスセンサーとモジュール式コントローラーの普及により、設置コストの低下が期待されています。

相互運用性とベンダーロックインへの懸念

ビルオーナーはクローズドエコシステムに縛られることを懸念しています。BACnet、KNX、Modbus、MQTTなど多様なプロトコルが、資産の無駄を避けるためにシームレスに相互運用される必要があります。ナント、ハンブルク、ヘルシンキの都市パイロットでは、オープン仕様フレームワークが照明、HVAC、セキュリティレイヤー全体のデータを調和させられることが検証されました。評価モデルは現在、調達、統合、オーケストレーションの各レイヤーにわたってビルディングマネジメントシステムのオープン性を評価し、調達の指針を提供しています。ABBとZumtobelのエコシステムパートナーシップや、SiemensのBuilding XとAWSの連携は、APIリッチなプラットフォームを提供することで購入者を安心させることを目的としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:センサーがインテリジェンス革命を牽引

スマート照明システムは、規制による照明義務化と急速なLED改修により、2024年のスマートワークプレイス市場シェアの28.4%を占めました。照明回路が追加デバイスへの安定した電力とネットワーク経路を提供するため、このセグメントは引き続き基盤的な役割を担っています。[3]Sanalife、「ニューヨーク市ローカルロー88ガイド」、SanalifeEnergy.com センサーおよびエッジデバイスは年平均成長率13.6%で拡大しており、予測分析を促進する詳細な環境データへの需要を反映しています。HVACおよび環境制御は、AIアルゴリズムがエアサイドエコノマイザーと熱ゾーンを最適化するにつれて着実な成長を示しています。

セキュリティおよびアクセス制御は、ハイブリッドワークプレイスの安全性を維持するためにビデオアナリティクスを統合するようになっています。エネルギー管理プラットフォームはこれらのサブシステムを連携させて削減効果を定量化し、電力会社のインセンティブとカーボンクレジット収益を獲得しています。スマートワークプレイス産業は、センサーをあらゆるインフラレイヤーにわたって価値を解放する神経系として捉えるようになっています。ベンダーは温度、CO₂、稼働率、振動を単一の筐体内で監視するマルチファンクションセンサーを出荷し、設置を簡素化しています。コンポーネントの構成が進化するにつれて、スマートワークプレイス市場はベンダーロックリスクを低減し、従量課金制のアップグレードを可能にするオープンセンサーバスの恩恵を受けています。

ソリューションタイプ別:クラウド変革の加速

ハードウェアは2024年のスマートワークプレイス市場規模の46.1%を占めました。各導入においてゲートウェイ、スイッチ、フィールドデバイスが依然として必要とされるためです。しかし、企業がCapEx購入からサブスクリプションモデルへ移行するにつれて、クラウド/SaaSプラットフォームは年率13.8%で成長しています。ソフトウェアスイートは照明、HVAC、セキュリティからのデータを統合し、施設チームがモバイルアプリからアクセスできる統合ダッシュボードを提供しています。マネージドサービスプロバイダーはアナリティクス、サイバーセキュリティ、継続的コミッショニングをバンドルして、リソースが限られたオーナーを支援しています。

スマートワークプレイス産業では、オンプレミスGPUを必要とせずにデータ駆動型インサイトを提供するサービスとしてのAIへの強い関心が見られます。オープンAPIエコシステムは、エレベーターフロー調整や予測的清掃などのニッチな機能に対応する数百のマイクロサービスを育成しています。予測期間中、ハードウェア収益はエッジAI対応デバイスへとシフトし、拡大するクラウドワークロードを補完しながらローカルでML推論を実行するようになるでしょう。

建物規模別:中小企業の採用が急増

大企業は2024年のスマートワークプレイス市場規模の63.0%を占めており、統合プラットフォームを正当化するマルチサイトポートフォリオを保有しています。大企業はデジタルツインを活用してビル改修をシミュレートし、自動化されたメンテナンスワークフローのためにエンタープライズリソースプランニングとの連携を活用しています。しかし、クラウドオンボーディングとセンサー価格の低下が障壁を下げるにつれて、中小規模オフィスが最高の年平均成長率13.9%を記録すると予測されています。

フレキシブルワークスペースプロバイダーは、インテリジェントシステムがデスク稼働率とテナントの快適性を向上させる方法を示すことで投資対効果を実証しています。エネルギーパフォーマンス契約やサービスとしてのスマートビルディングバンドルを含む資金調達の革新により、支払いスケジュールが実現した削減効果と連動し、中小企業にとってキャッシュフローポジティブな採用が可能になっています。スマートワークプレイス市場は、事前設定済みのセンサー、エッジゲートウェイ、クラウドダッシュボードを含み、数週間ではなく数時間で稼働するスターターキットで対応しています。

エンドユーザー産業別:コワーキングスペースがイノベーションをリード

コーポレートおよびコワーキングスペースは2024年に合計38.2%の収益を上げており、オペレーターが人流とアメニティ使用状況のリアルタイム可視性を求めるにつれて、コワーキングサブスペースは年平均成長率13.5%で拡大すると予測されています。小売・ホスピタリティにおけるスマートワークプレイス市場シェアは、ホテルが滞在間の客室空調調整に稼働率センサーを統合するにつれて上昇しています。

医療施設は感染拡大を抑制するためにスマート空気品質制御を採用し、産業サイトは自律型設備周辺の作業者安全性を高めるために位置情報アナリティクスを導入しています。教育・政府キャンパスはエネルギーダッシュボードを活用してサステナビリティへのコミットメントと公開開示規則を満たしています。コワーキングチェーンは、パイロット技術が企業グレードのソリューションへと成熟する生きた実験室として機能し、より広いスマートワークプレイス市場全体への普及を加速させています。

導入モデル別:クラウド移行の加速

オンプレミスシステムは2024年に58.7%のシェアを維持しました。ミッションクリティカルな安全・アクセス制御がサブ秒の応答と独立したフェイルセーフ動作を必要とするためです。それでも、サイバーセキュリティフレームワークとエッジからクラウドへの暗号化がデータ主権要件を満たすにつれて、クラウド導入は年平均成長率13.8%で拡大するでしょう。

ハイブリッドアーキテクチャが主流となっています。ローカルコントローラーが決定論的制御ループを維持しながら、ミラーリングされたデータストリームがエネルギーと予測メンテナンスを最適化するクラウドAIエンジンに供給されます。スマートワークプレイス市場は、クラウドハイパースケーラーによって検証されたリファレンスアーキテクチャを提供するベンダーを評価しています。統合テンプレートは価値実現までの時間を短縮し、データ分離とアイデンティティ管理が企業標準を満たすことをITリーダーに保証します。

地域分析

北米は2024年のスマートワークプレイス市場シェアの34.5%を占め、厳格なエネルギーコードと急速なハイブリッドワークポリシーの普及を背景に市場をリードしています。13の管轄区域にわたる建物性能基準は、照明アップグレード、サブメータリング、AIによる最適化への投資を促す透明なコンプライアンス環境を形成しています。再生可能エネルギー統合に対する連邦税制優遇措置は、スマートエネルギー管理プロジェクトのROIをさらに高めています。シリコンバレー、オースティン、トロントのテクノロジーエコシステムは、デバイスメーカーとAIソフトウェア企業のパートナーシップを促進し、製品の商業化を加速させています。

欧州はネットゼロカーボンへのコミットメントとシステムアーキテクチャに影響を与えるデータプライバシー規制に牽引され、北米に続いています。アムステルダムやベルリンなどの都市は環境報告を義務付けており、ゾーンレベルでカーボン強度を定量化するセンサーの採用を促進しています。ベンダーはGDPRに準拠するためにプライバシーバイデザイン機能を組み込む必要があり、多くの場合エッジでの匿名化とロールベースのアクセス制御を使用しています。デマンドレスポンスに対する電力会社のフィードインタリフは国家電力網との統合を促進し、スマートワークプレイスを分散型エネルギーリソースとして機能させています。

アジア太平洋地域は政府がAIとスマートシティアジェンダを優先するにつれて、2030年にかけて年平均成長率13.4%で最も急速に成長する地域となっています。韓国が計画する3ギガワットのAIデータセンターは、計算インフラのリードを目指す国家的野心を示しています。中国の主要都市は積極的なエネルギー強度目標を達成するために老朽化した建物を改修し、インドのテクノロジーハブは新築クラスAオフィス向けにサービスとしてのスマートビルディングを展開しています。世代別の労働力人口統計では大学生の81%がAIツールを使用しており、インテリジェントワークプレイスへの期待を高めています。2027年までの年間7,500万平方フィートのオフィス需要は、スマートワークプレイス提供のアドレス可能なベースを拡大させています。

競争環境

スマートワークプレイス市場は中程度に断片化しており、大手多国籍企業と機動力のある専門企業がシェアを争っています。Siemens、Cisco、Honeywell、ABB、Johnson Controlsはハードウェア、クラウドプラットフォーム、サービスを統合してエンドツーエンドのエコシステムを提供しています。ABBはSiemensの配線アクセサリー事業を1億5,000万米ドル超で買収し、中国230都市でのチャネルリーチを強化することでアジアでの足場を固めました。Johnson ControlsはHVACユニットをBoschに80億米ドルで売却し、デジタルファーストソリューションにリソースを集中させる再編を示しました。

戦略的パートナーシップはAIの中心的役割を浮き彫りにしています。Siemensは産業基盤モデルでMicrosoftと協力し、そのBuilding XスイートはスケーラブルなアナリティクスのためにAWSと統合されています。HoneywellとCiscoはHVACとネットワーク使用データを単一の意思決定ループに結びつけるAIエネルギー最適化アルゴリズムを共同開発しています。IBMはwatsonxプラットフォームを通じてエージェンティックAIオーケストレーションを推進し、企業のAI倫理基準を満たすガバナンスツールキットを提供しています。

新興プレーヤーはサイバーフィジカルセキュリティやオープンスタンダードミドルウェアなどのニッチな課題に注力しています。ABBが支援するEdgecomは生成AIを産業エネルギー管理とピーク需要削減に適用しています。Logical Buildingsは共有節約契約によって資金調達されたメータ後方バーチャルパワープラントを拡大しています。保険会社が引受基準を厳格化するにつれて、IoTデバイスリスクスコアリングを提供するスタートアップが注目を集めています。

スマートワークプレイス産業リーダー

Siemens AG

Cisco Systems Inc.

Honeywell International Inc.

ABB Ltd.

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:IBMはベンガルールにエージェンティックAIイノベーションセンターを開設し、職場最適化のための自律型AIエージェントを共同開発しています。

- 2025年7月:MicrosoftはAI主導の生産性向上により5億米ドルの節約を達成したと報告し、同時に人員削減を実施しました。

- 2025年6月:IBMはwatsonx.governanceとGuardium AIセキュリティを組み合わせたエージェンティックAI向けガバナンスおよびセキュリティスイートを発表しました。

- 2025年5月:Siemensはインダストリアルコパイロットエコシステム内に産業AIエージェントを導入し、生産性50%向上を示しました。

グローバルスマートワークプレイス市場レポートの調査範囲

| スマート照明システム |

| HVACおよび環境制御 |

| セキュリティおよびアクセス制御 |

| エネルギー管理システム |

| センサーおよびエッジデバイス |

| ハードウェア |

| ソフトウェアプラットフォーム |

| マネージドおよびプロフェッショナルサービス |

| 大企業(1,000席以上) |

| 中小規模オフィス(1,000席未満) |

| コーポレートおよびコワーキングスペース |

| 医療施設 |

| 産業・物流 |

| 小売・ホスピタリティ |

| 教育・政府 |

| オンプレミス |

| クラウド/SaaS |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | スマート照明システム | ||

| HVACおよび環境制御 | |||

| セキュリティおよびアクセス制御 | |||

| エネルギー管理システム | |||

| センサーおよびエッジデバイス | |||

| ソリューションタイプ別 | ハードウェア | ||

| ソフトウェアプラットフォーム | |||

| マネージドおよびプロフェッショナルサービス | |||

| 建物規模別 | 大企業(1,000席以上) | ||

| 中小規模オフィス(1,000席未満) | |||

| エンドユーザー産業別 | コーポレートおよびコワーキングスペース | ||

| 医療施設 | |||

| 産業・物流 | |||

| 小売・ホスピタリティ | |||

| 教育・政府 | |||

| 導入モデル別 | オンプレミス | ||

| クラウド/SaaS | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

現在のグローバルスマートワークプレイス市場規模と予測成長率はどのくらいですか?

支出は2025年に474億2,700万米ドルに達し、年平均成長率13.03%で2030年までに872億3,000万米ドルに上昇すると予測されています。

スマートワークプレイス内で最も急速に拡大している技術コンポーネントはどれですか?

センサーおよびエッジデバイスは、企業がAI主導の最適化のための詳細なデータを求めるにつれて、2030年にかけて年平均成長率13.6%で拡大しています。

ハイブリッドワークポリシーは投資判断にどのような影響を与えていますか?

組織の92%がハイブリッド体制を支持する現在、企業は稼働率アナリティクスと柔軟なスペース管理プラットフォームを優先して利用率を向上させ、エネルギーの無駄を削減しています。

インテリジェントビルディングのアップグレードから経営幹部が期待できる典型的な投資対効果はどのくらいですか?

照明、HVAC、スペース予約システムがAIによって統合管理される場合、導入によりエネルギー削減最大30%、生産性向上50%超が一般的に実現されます。

近期成長機会が最も大きい地域はどこですか?

アジア太平洋地域は2030年にかけて予測年平均成長率13.4%でリードしており、急速なAI採用、都市化、大規模な新規オフィス需要に支えられています。

サイバーセキュリティ要件の高まりは購買基準をどのように形成していますか?

保険会社は管理されていないIoTデバイスに関連する損失をますます適用除外とするようになっており、購入者はロックインを回避しながらカバレッジ要件を満たすために、ゼロトラストセグメンテーション、継続的監視、オープンAPIを備えたプラットフォームを優先しています。

最終更新日: