スマートキッチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 24.22 十億米ドル |

| 市場規模 (2031) | 40.98 十億米ドル |

| 成長率 (2026 - 2031) | 11.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

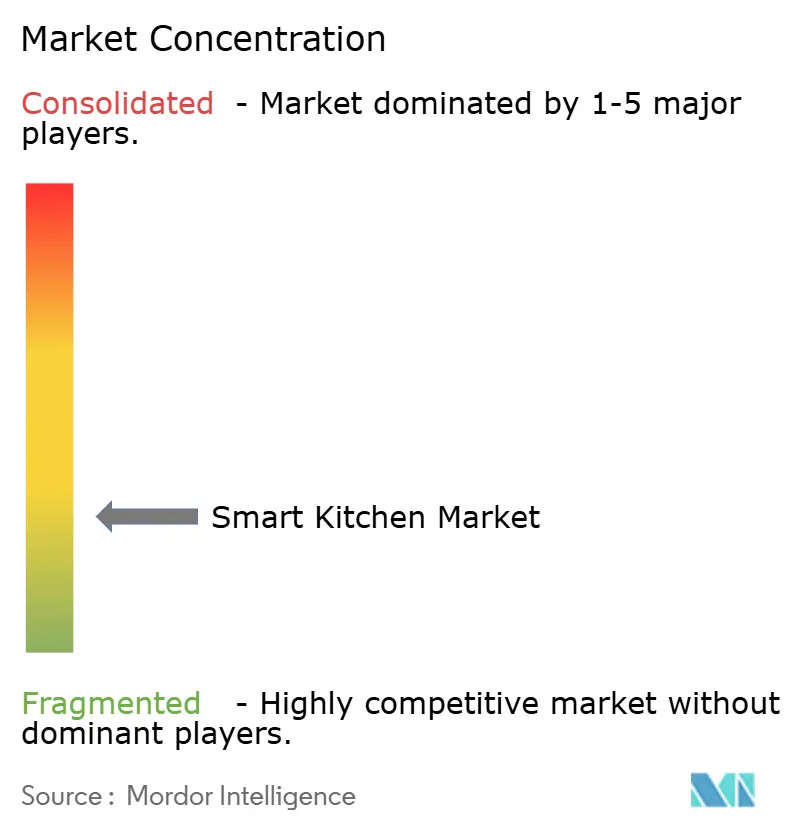

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートキッチン市場分析

スマートキッチン市場規模は、2025年の218億米ドルから2026年には242億2,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)11.09%で2031年までに409億8,000万米ドルに達すると予測されています。コネクテッド調理プラットフォームの急速な普及、家電製品とグリッド連携に対するユーティリティ還付プログラムの拡大、および相互運用性標準の加速が、コネクテッド家電をホームエネルギーエコシステムの中核ノードとして位置づけています。北米の成熟したスマートホームインフラとカリフォルニア州の柔軟な需要対応家電規制が早期普及を後押しし、アジア太平洋地域の都市部中間層と輸出主導型製造基盤が最速の地域拡大を支えています。テクノロジーファーストの新規参入企業が積極的な価格戦略と直接消費者向け戦略を追求し、買い替えサイクルを短縮させることで競争激化が進んでいます。並行して、AI駆動のレシピプラットフォームと予知保全サービスがハードウェアを超えた収益源を拡大し、メーカーが販売後のエンゲージメントを収益化する方法を再形成しています。

主要レポートのポイント

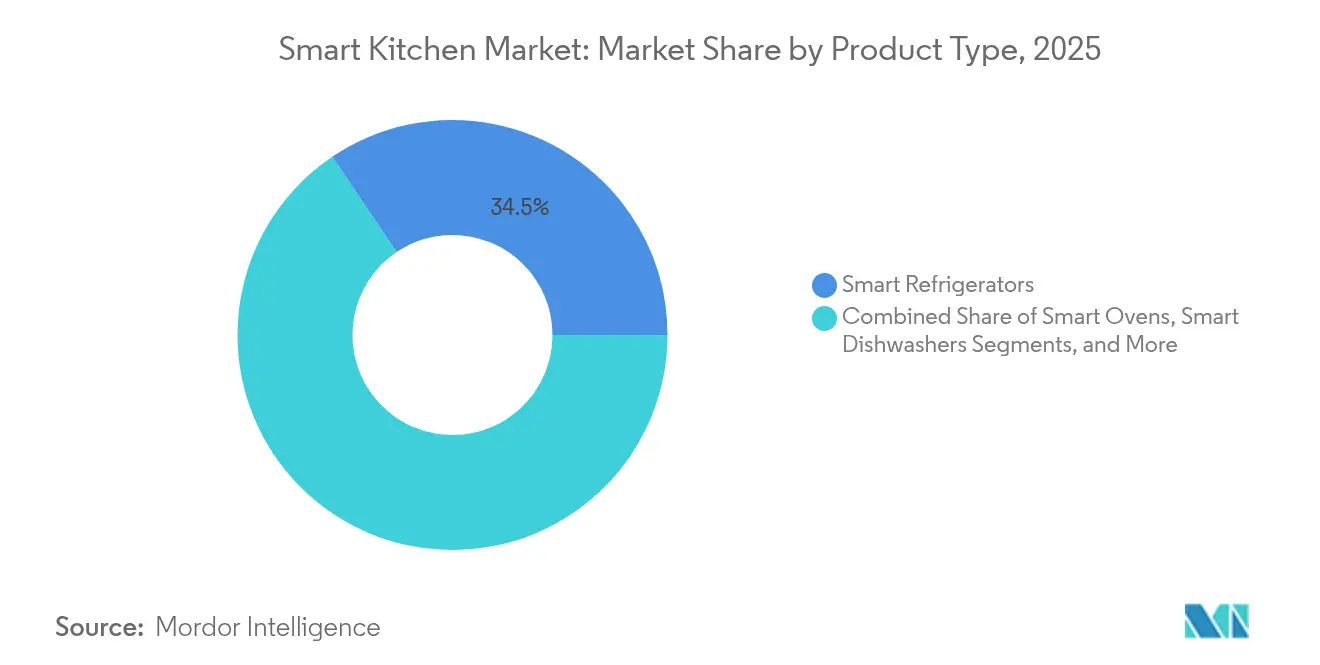

- 製品タイプ別では、スマート冷蔵庫が2025年に34.45%の収益シェアを占め、スマートクッキングトップおよびレンジは2031年にかけて19.35%のCAGRで拡大すると予測されています。

- 接続技術別では、Wi-Fiが2025年のスマートキッチン市場シェアの43.65%をリードし、Thread/Matterプロトコルは2031年にかけて18.05%のCAGRで成長すると予測されています。

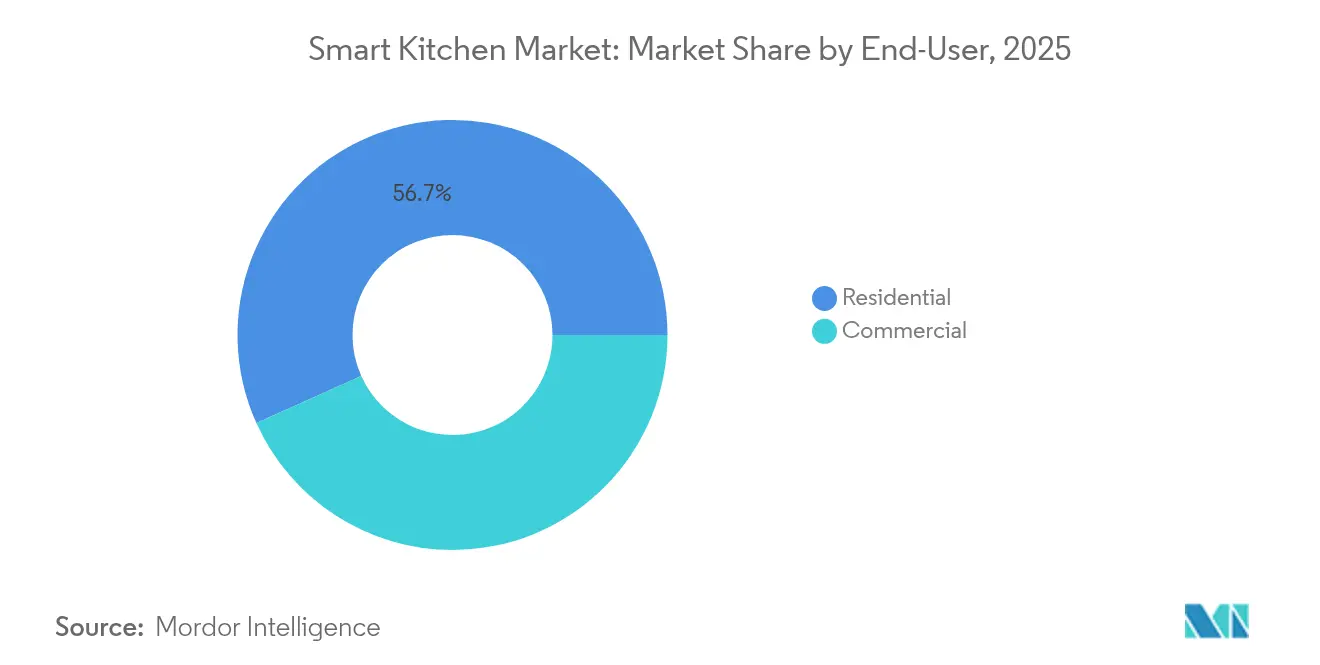

- エンドユーザー別では、住宅用セグメントが2025年のスマートキッチン市場規模の56.72%を占め、ホスピタリティ用途は2031年にかけて14.24%のCAGRで推移しています。

- 流通チャネル別では、オフライン小売が2025年に55.35%の収益シェアを獲得し、オンライン販売は2031年にかけて17.25%のCAGRで拡大しています。

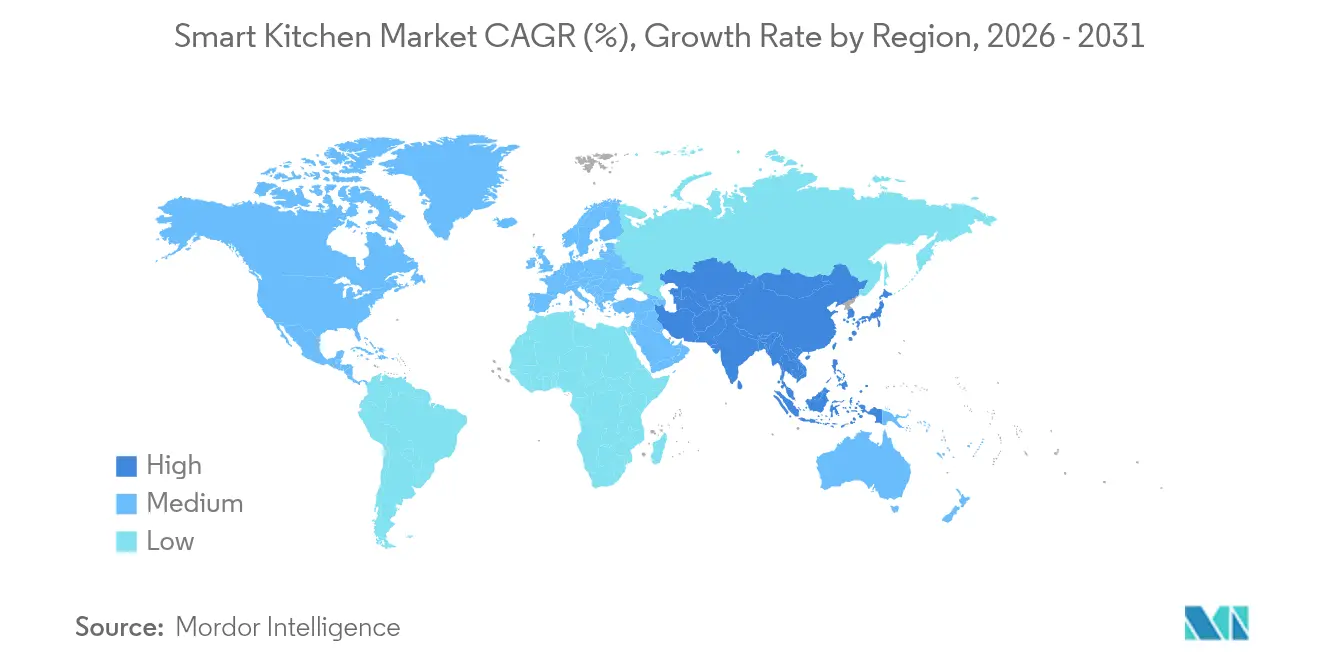

- 地域別では、北米が2025年の世界収益の36.55%を維持し、アジア太平洋地域は2026年〜2031年にかけて13.28%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートキッチン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 省エネ家電義務化 | +2.8% | 世界規模、北米・EUで先行 | 中期(2〜4年) |

| 都市部の単身世帯の増加 | +1.9% | アジア太平洋地域が中心、世界規模で拡大 | 長期(4年以上) |

| スマートホームエコシステムの急速な普及 | +3.2% | 北米・EU、アジア太平洋地域で拡大中 | 短期(2年以内) |

| AI駆動のダイナミックレシピプラットフォーム | +1.4% | 世界規模、プレミアムセグメント重視 | 中期(2〜4年) |

| 家電製品とグリッド連携に対するユーティリティ還付 | +2.1% | 北米、オーストラリア、一部のEU市場 | 短期(2年以内) |

| ホスピタリティにおける省力化技術への改修 | +1.6% | 先進国市場全般 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

省エネ家電義務化

より厳格なエネルギー規制が製品ロードマップとサービスモデルを再定義しています。米国エネルギー省の2028年調理製品基準は年間エネルギー使用量を制限し、リニア電源を禁止することで、140万世帯の年間消費量に相当する節約を実現します。[1]米国エネルギー省、「消費者向け従来型調理製品」、energy.gov EU法令は現在、メーカーに対して冷蔵庫部品を7年間、食器洗い機部品を10年間在庫することを義務付け、モジュール設計とアフターマーケット収益を促進しています。[2]欧州消費者センター、「スペアパーツと修理:ヨーロッパにおける権利?」、europe-consommateurs.eu オーストラリアの温室効果ガスおよびエネルギー最低基準の近代化は、効率的な電気家電から34億豪ドルの消費者節約を予測しています。これらの政策はサプライヤーに対し、家電サイクルをグリッド信号に合わせる適応型負荷制御ソフトウェアの組み込みを促し、先行企業に測定可能な効率上の優位性をもたらしています。

スマートホームエコシステムの急速な普及

相互運用性はあれば便利なものから必須のものへと移行しています。Thread Groupは2025年初頭に200社のメンバーと670件の製品認証を突破しました。Matter 1.4はマルチ管理制御とエネルギーデータスキーマを追加し、クッキングトップ、オーブン、給湯器がエネルギー管理アプリと負荷プロファイルを共有できるようにしています。Samsung、LG、Haier、Electroluxが主導するホームコネクティビティアライアンスは、スマート家電をユーティリティ需要プログラムに組み込むためのエネルギー管理インターフェースを展開しました。プラットフォームアライアンスを持たないベンダーは研究開発費が増大し、市場参入が遅れるため、オープン標準を採用する企業に競争上の優位性が傾いています。

AI駆動のダイナミックレシピプラットフォーム

家電製品はユーザーの意図を先読みする料理アシスタントへと進化しています。LGの第2世代SIGNATUREレンジは、食品の重量と種類に基づいて調理を調整するGourmet AIを使用しています。SamsungのBespoke Family Hub冷蔵庫はAIカメラで在庫を追跡し、廃棄物を削減する食事プランを提案します。商業厨房では、AniaiのAlpha Cloudがバーガーパティをリアルタイムで検査し、品質保証におけるAIの役割を強調しています。在庫データ、食事目標、ユーティリティ料金を統合することで、次世代プラットフォームは超個人化された食事準備を実現します。

家電製品とグリッド連携に対するユーティリティ還付

グリッド対応家電は、電気代を削減し需要応答インセンティブを獲得することで双方向の価値を生み出します。カリフォルニア州上院法案49号は、対象機器に対してグリッド対応負荷管理とサイバーセキュリティを義務付けています。太平洋北西国立研究所のモデルによると、住宅用エネルギーコードに需要応答を組み込むことで、20年間で米国の電力システムコストを1,000億〜2,000億米ドル節約し、2030年までにCO₂排出量を年間6%削減できると示唆しています。[3]太平洋北西国立研究所、「住宅用エネルギーコードにおける需要応答」、energycodes.gov バークレー研究所は、建物がすでに米国の電力の75%を消費していることを指摘しており、家電の柔軟性は再生可能エネルギー統合に不可欠です。安全でグリッド対応製品を認証できるメーカーは、有利なユーティリティインセンティブプールへのアクセスを獲得します。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期購入価格 | −2.3% | 世界規模、特に価格に敏感な市場 | 短期(今後2年間) |

| データプライバシーおよびサイバーセキュリティリスク | −1.8% | ヨーロッパ、北米、その他の成熟経済圏 | 中期(2〜4年) |

| 接続標準の断片化 | −1.5% | 世界規模、マルチブランド世帯に最も大きな影響 | 中期(2〜4年) |

| スマートバッテリーユニット向けリチウムイオン供給の制限 | −1.2% | 世界規模、バッテリー依存度の高い家電に対してより顕著な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期購入価格

部品インフレと関税が小売価格を押し上げています。半導体収益は2024年に21%増加し、2029年までに1兆米ドルに達する軌道にあり、家電の部品表コストに波及しています。米国の関税により洗濯機輸入が49%減少し、価格が10%以上上昇し、新たな関税ラウンドでは最大31%の値上げが見込まれています。中国の小型家電市場は2023年に9.6%、2024年に0.8%落ち込み、コスト意識の高いセグメントにおける需要弾力性を示しています。ブランドはファイナンスやサブスクリプションオプションのバンドルで価格ショックに対抗していますが、マスマーケットへの普及は依然として低価格SKUにかかっています。

データプライバシーおよびサイバーセキュリティリスク

Wi-Fi、Thread、Matterエンドポイントの増殖により、家電製品はより多くの攻撃ベクターにさらされています。Matterはローカル制御とエンドツーエンド暗号化によって一部のリスクを軽減していますが、マルチベンダーのパッチ調整は依然として複雑です。EUのデータ保護法規とカリフォルニア州のプライバシー法がコンプライアンス負担を増大させています。米国の四年ごとのサプライチェーンレビューはコネクテッドデバイスを重要インフラリスクとして特定し、設計段階からのセキュリティ認証を求める声が高まっています。[4]米国商務省、「2021年〜2024年四年ごとのサプライチェーンレビュー」、trade.gov 企業は消費者の信頼を維持するために、強化されたファームウェア、無線パッチ適用、および透明なデータポリシーへの投資が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:冷蔵庫がイノベーション統合をリード

スマート冷蔵庫は2025年に34.45%の収益シェアを維持し、家庭の情報ハブとしてスマートキッチン市場を牽引しています。LGのT-OLED French DoorモデルはAIカメラと在庫追跡を融合させ、家電をサービスゲートウェイとして位置づけています。一方、スマートクッキングトップとレンジは、省力化と精密調理を求めるホスピタリティ改修に後押しされ、2031年にかけて19.35%のCAGRを記録すると予測されています。全米レストラン協会は、トレーニング時間とエネルギー使用量を削減するAI駆動のコンビオーブンを認定し、商業用から住宅用への技術の相互移転を示しています。

スマート食器洗い機は厳格な節水義務化の恩恵を受け、コーヒーメーカーとレンジフードは専門ベンダーにとって新興ニッチを代表しています。レシピプラットフォームと調理面の融合がスマートキッチン市場のアドレス可能な範囲を拡大し、ハードウェアとソフトウェアのバンドルを促進しています。サービス可能な設計と義務付けられたスペアパーツの入手可能性が製品寿命を延ばしつつ、メンテナンスにおける継続的収益を生み出しています。一方、プレミアムセグメントは日本で667米ドルの炊飯器を維持しているものの、中間層デバイスは価格圧力に直面しています。したがって、エントリーからフラッグシップSKUにわたるバランスの取れたポートフォリオが、数量とマージンの両面で不可欠です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続技術別:Thread/MatterがWi-Fi優位性を脅かす

Wi-Fiは2025年収益の43.65%を獲得し、ユビキタスなルーターとアプリの親しみやすさを活用しています。しかし、Thread/Matterソリューションは18.05%のCAGRで拡大すると予測されており、低消費電力メッシュと標準化されたコミッショニングを提供することでWi-Fiの優位性に挑戦しています。200社以上のThread Groupメンバーが670件の認証をクリアしており、エコシステムの勢いを裏付けています。

Matter 1.4のエネルギー管理スキーマにより、家電製品はリアルタイムの負荷データを配信でき、ユーティリティの需要応答統合基準を満たしています。メーカーにとって、Matterの採用は主要なホームプラットフォームとの統合サイクルを短縮し、カスタムアプリのコストを削減します。Bluetooth、NFC、ZigBee/Z-Waveはレガシーまたは近接ペアリングの役割にとどまり、独自スタックは相互運用性への期待が固まるにつれてストランデッドアセットのリスクに直面しています。

エンドユーザー別:ホスピタリティが商業用加速を牽引

住宅用購買者が2025年収益の56.72%を生み出しましたが、ホスピタリティ厨房は14.24%のCAGR軌道にあり、商業需要を再形成しています。ホテルとQSRチェーンはAI調理ロボットを採用してサービス時間を延長し品質を標準化しており、2033年までに80億米ドルのAIインホスピタリティ機会と一致しています。

レストランは在庫連動オーブンとエネルギー対応食器洗い機を導入し、人手不足と光熱費上昇の中でマージンを向上させています。フードサービス以外では、病院や大学などの施設が栄養追跡と廃棄物削減のためにコネクテッド食事準備ステーションを試験導入しています。耐久性、衛生コンプライアンス、リモート診断機能を調整するベンダーは、プレミアムASPと長期サービス契約を獲得します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:直接消費者向け販売が小売を再形成

オフラインチャネルは2025年に55.35%の収益シェアを保持し、ブランドが仲介業者を迂回するにつれてオンライン販売は年間17.25%成長しています。LGのサブスクリプションプログラムは2023年に8億5,000万米ドルを生み出し、サービスを組み合わせたハードウェアへの需要を示しています。自社電子商取引は、反復的なソフトウェアアップデートとクロスセル戦略に役立つより豊富な使用データをもたらします。

実店舗は実演体験と設置サポートを求める買い物客を引き付け続けており、Best Buyのオムニチャネルモデルはこのハイブリッドアプローチを示しています。建設業者および請負業者向け販売は新築住宅への一括設置を確保しており、消費者の購買行動がデジタル化する中でもB2B関係の重要性を強調しています。

地域分析

北米はカリフォルニア州のグリッド対応標準と確立された還付プログラムにより2025年の世界収益の36.55%を生み出し、2028年に発効する連邦調理家電規制が規制上の確実性を提供しています。カナダは全国的なエネルギー効率基準とスマートグリッド試験導入で米国の道筋を踏襲しています。関税提案により米国の家電価格が最大31%上昇し、数量成長を抑制する可能性があります。

アジア太平洋地域は都市化と輸出志向型製造に後押しされ、2031年にかけて13.28%のCAGRで最速成長地域となっています。Xiaomiは2025年第1四半期に家電出荷台数を前年比で倍増させ、MideaおよびHaierとの競争を激化させています。Haier Smart Homeの2025年3月の791億2,000万人民元の収益は海外多角化を示しており、売上の60%が現在海外となっています。日本の停滞した国内市場は地元ブランドをプレミアムSKUと地域拡大へと向かわせ、韓国の半導体優位性は社内部品供給を強化しています。インドとASEAN5市場は可処分所得の上昇と電化推進により勢いを増しています。

ヨーロッパは最大10年間の部品入手可能性を義務付ける修理権利義務化の恩恵を受け、持続可能な設計とアフターマーケットサービスを促進しています。ポーランドの家電収益は2023年に510億ズウォティに達し、家庭用スマート家電の普及率は2025年までに10%に達する見込みです。ドイツ、英国、フランス、イタリア、スペインが成熟した需要を牽引し、欧州チップス法は2030年までに世界半導体シェアの20%を目標とし、供給リスクを緩和しています。中東およびアフリカはインフラ整備とホテル建設パイプラインの成長に連動した新興だが上昇中の機会を代表しています。

競争環境

競争激化は中程度であり、レガシー家電大手がデジタルネイティブの挑戦者に対してシェアを守っています。SamsungのDX部門は2024年に1,748兆8,770億ウォンの収益を計上し、AIを組み込んだBespokeラインを強化しています。LG Electronicsは2024年に過去最高の87兆7,300億ウォンの収益を達成し、ホームアプライアンス&エアソリューション部門が33兆2,000億ウォンを貢献し、サブスクリプション収益が75%増加しました。Midea Groupの2025年第1四半期の売上高1,284億人民元と38%の利益成長は、中国イノベーターの規模優位性を裏付けています。

Samsung、LG、Haier、Electrolux、Frigidaireで構成されるホームコネクティビティアライアンスは共有エネルギーAPIを推進しており、WhirlpoolとBoschはコンソーシアム外にとどまり独自の道を切り開いています。現在670製品に達するThread認証は信頼性の指標として機能し、早期のMatter採用により小規模ブランドも相互運用性において同等の立場を実現できます。商業自動化、エネルギー貯蔵との組み合わせ、およびハードウェア需要サイクルを平準化するサブスクリプションモデルにホワイトスペースの機会が生まれています。

スマートキッチン産業リーダー

Electrolux

LG Electronics

Samsung Electronics

Haier Inc.(GE Appliances)

Whirlpool Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:LGはCES 2025にて第2世代LG SIGNATUREラインアップを発表し、T-OLED冷蔵庫とGourmet AIレンジを披露しました。

- 2025年1月:LGは2024年の収益87兆7,300億ウォンとサブスクリプション事業の75%成長を確認しました。

- 2024年11月:Matter 1.4仕様がマルチ管理制御と拡張されたエネルギー管理サポートを導入しました。

- 2024年6月:BoschがWhirlpoolへの買収提案を検討し、潜在的な業界再編を示唆しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、スマートキッチン市場を、冷蔵庫、オーブン、食器洗い機、クッキングトップ、レンジフード、コーヒーメーカー、および組み込みWi-Fi、Bluetooth、または新興のMatter/Threadプロトコルを搭載し、モバイルアプリや音声アシスタントで制御可能なコネクテッドセンサー搭載キッチン家電の販売から生み出される収益として定義しています。数値は2025年の一定米ドルに換算した工場出荷価格を反映しています。

調査範囲の除外:スタンドアロンのスマートプラグ、アフターマーケットのアドオンモジュール、およびより広範なスマートホームハブは除外しています。

セグメンテーション概要

- 製品タイプ別

- スマート冷蔵庫

- スマートオーブン

- スマート食器洗い機

- スマートクッキングトップおよびレンジ

- スマートコーヒーメーカー

- スマートレンジフード

- その他の製品タイプ

- 接続技術別

- Wi-Fi

- Bluetooth

- NFC

- ZigBee / Z-Wave

- ThreadおよびMatter

- その他の技術

- エンドユーザー別

- 住宅用

- 商業用

- ホスピタリティ(ホテル、QSR)

- レストランおよびケータリング

- その他(施設、オフィス)

- 流通チャネル別

- オンライン小売(電子商取引、直接消費者向け)

- オフライン小売

- 専門家電店

- マスマーチャンダイザー

- 建設業者・請負業者向け販売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN5

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋全域の家電OEMエンジニア、部品サプライヤー、大手小売バイヤー、およびキッチン設置業者にインタビューを実施しました。これらの議論により、Matterファームウェアの実際の普及状況、販売店のマークアップ、および保証後のサービス収入が明確になり、価格と買い替えサイクルの前提条件の策定に役立てられました。

デスクリサーチ

米国エネルギー省、ユーロスタットPRODCOM、および中国税関からのエネルギーラベル出荷ファイルを起点として、年間ユニットフローを追跡しました。家電製造業者協会、欧州家庭用機器製造業者委員会、韓国のKITAなどの業界団体のブリーフは、製品クラス別の普及状況の手がかりを提供しています。世界銀行の家計最終消費テーブルから抽出した消費者電子機器支出はマクロ的な文脈を提供し、Questelを通じてアクセスしたパテント分析は技術普及パターンを示しています。D&B Hooversのスナップショットは、平均販売価格を固定するメーカー収益ラインを補完しています。ここで引用されている情報源は例示的なものであり、多くの追加の公開および有料データセットが検証を支援しています。

市場規模算定と予測

コネクテッドホームの普及率とキッチン家電の買い替えプールを照合するトップダウン構築を採用し、サンプリングされたメーカー出荷量と小売スキャンから得られた選択的なボトムアップ推計と相互検証しています。主要変数には、スマートホームの設置基盤、年間キッチン改修許可件数、家電クラス別の平均販売価格、省エネラベルの構成比、および地域別世帯可処分所得が含まれます。多変量回帰が各ドライバーを2030年まで予測し、係数は一次専門家が共有するシナリオビューでストレステストされています。ボトムアップ合計が3%を超えて乖離した場合に生じるギャップは、確定前にループバックインタビューまたは税関データの再集計を促します。

データ検証と更新サイクル

すべての草案モデルは2段階のピアレビューを経て、出力が独立した出荷集計と四半期決算と比較される異常スクリーニングが行われます。レポートは年次で更新され、関税変動、チップセット不足、または主要なプロトコル発表が需要曲線を変化させた場合には中間更新を提供します。リリース前に、最新の動向が反映されていることを確認するための新たなアナリストレビューが実施されます。

スマートキッチンベースラインの信頼性が高い理由

公表されている推計は、プロバイダーが市場を異なる方法でスライスし、様々な価格スタックを適用するため、しばしば乖離します。

主要なギャップ要因には、製品範囲(一部は大型ビルトイン製品のみを集計)、インターネット対応小型機器の取り扱い、および年中の変動を無視した通貨換算が含まれます。Mordor Intelligenceは一貫した家電ロスターを適用し、定価と取引価格を照合し、新たな出荷申告が出るたびにモデルを再実行することで、2025年のベースラインをバランスが取れた再現可能なものに保っています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 218億米ドル(2025年) | ||

| 223億6,000万米ドル(2024年) | 地域コンサルタントA | 大型ビルトイン家電のみを集計し、小売マークアップで価値を水増ししている |

| 209億4,000万米ドル(2024年) | 業界誌B | スマートコーヒーメーカーとエアフライオーブンを除外し、アジアの工場出荷価格を世界的に使用している |

| 365億9,000万米ドル(2024年) | グローバルコンサルタントC | すべてのスマートホームデバイスを統合し、消費者調査を通じてキッチンシェアを配分している |

これらの比較は、範囲の整合性とタイムリーな価格正規化が欠如している場合、合計が大きく変動することを示しています。私たちが採用する規律ある更新対応アプローチは、意思決定者に信頼できる出発点を提供します。

レポートで回答される主要な質問

スマートキッチン市場の現在の規模は?

スマートキッチン市場は2026年に240億2,200万米ドルと評価され、2031年までに409億8,000万米ドルに達すると予測されています。

スマートキッチン家電で最も成長が速い地域はどこですか?

アジア太平洋地域は都市化、輸出志向型生産、および可処分所得の上昇により、2026年〜2031年にかけて13.28%のCAGRで成長すると予測されています。

スマートキッチン市場の主要プレーヤーは誰ですか?

Electrolux、LG Electronics、Samsung Electronics、Haier Inc.(GE Appliances)、およびWhirlpool Corporationがスマートキッチン市場で事業を展開する主要企業です。

最も急速に拡大している製品セグメントはどれですか?

スマートクッキングトップとレンジは2031年にかけて19.35%のCAGRを記録すると予測されており、他のすべての製品カテゴリーを上回っています。

新しい接続標準は市場にどのような影響を与えていますか?

18.05%のCAGRで成長するThread/Matterプロトコルは相互運用性を向上させ、設定の手間を軽減し、ユーティリティが評価するエネルギー管理機能を実現しています。

ユーティリティ還付がスマートキッチン市場にとって重要な理由は何ですか?

還付プログラムはグリッド対応家電を奨励し、エンドユーザーのコストを削減するとともに、需要応答への参加を通じてメーカーに新たな収益チャネルを開きます。

最終更新日: