スマートコネクテッドアセットおよびオペレーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

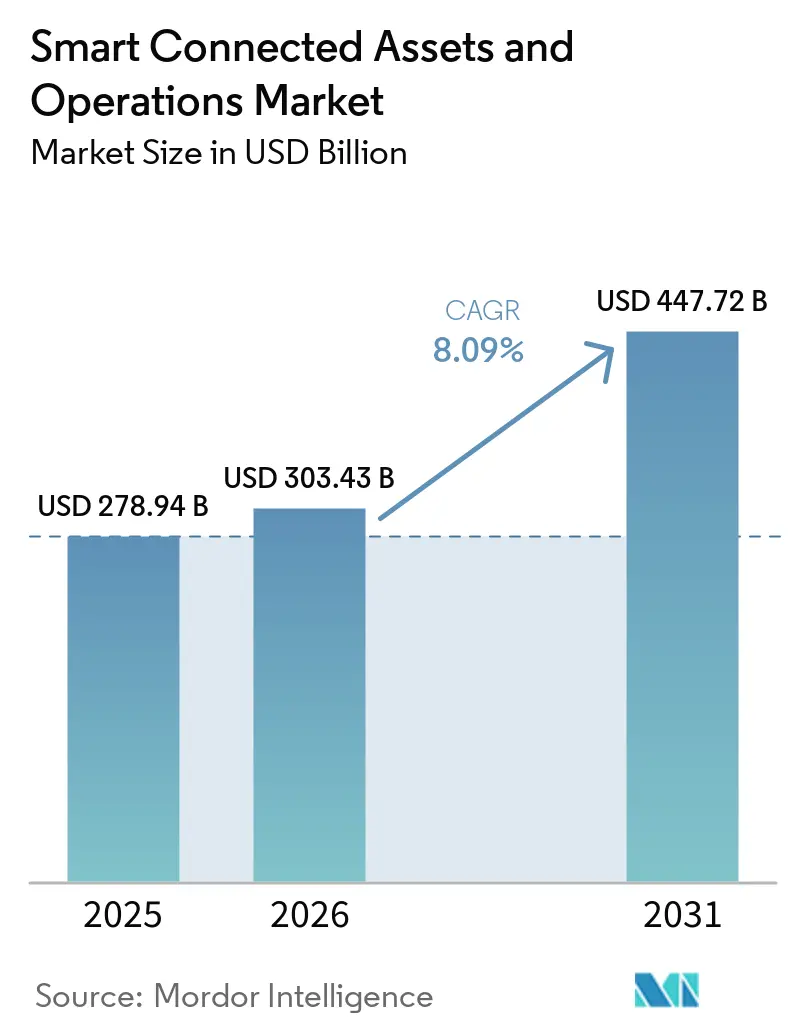

| 市場規模 (2026) | 303.43 十億米ドル |

| 市場規模 (2031) | 447.72 十億米ドル |

| 成長率 (2026 - 2031) | 8.09% CAGR |

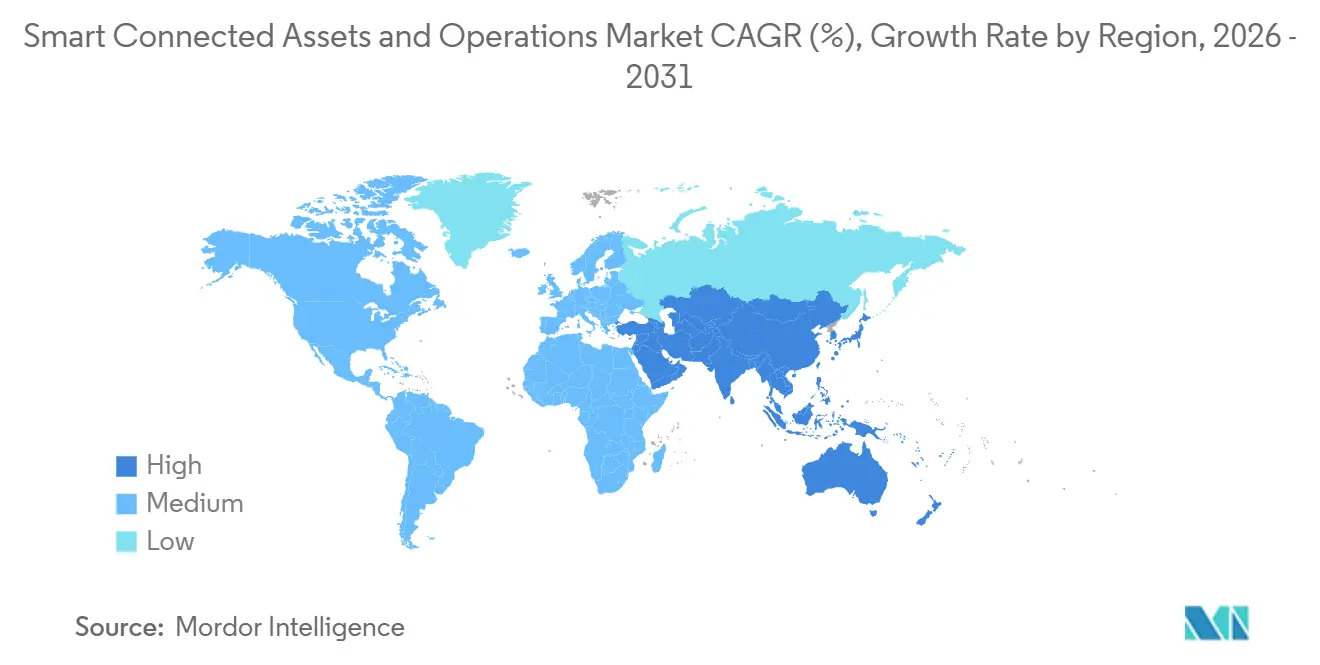

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートコネクテッドアセットおよびオペレーション市場分析

スマートコネクテッドアセットおよびオペレーション市場規模は2025年に2,789億4,000万米ドルと評価され、2026年の3,034億3,000万米ドルから2031年には4,477億2,000万米ドルに達すると推定されており、2026年から2031年の期間において年平均成長率8.09%で成長する見込みです。クラウドネイティブ分析が運用技術と融合し、エッジインテリジェンスがレイテンシを低減し、環境規制がエネルギー浪費と計画外ダウンタイムに対してペナルティを課すにつれて、需要は拡大しています。ハードウェアは依然として最大の支出カテゴリーですが、企業予算は成果ベースの契約を可能にするソフトウェアサブスクリプションおよびマネージドサービスへと着実にシフトしています。無線の採用は、5Gプライベートネットワークおよび従来のケーブル配線では到達できない遠隔資産への接続を拡張する低消費電力広域技術を背景に加速しています。製造業者、ユーティリティ企業、および資源会社は、計画外停止の抑制、安全性の向上、およびネットゼロ目標の達成を目的として導入を推進しており、一方でハイパースケールクラウドプロバイダーは資産パフォーマンスモジュールを産業用IoTスイートに直接組み込んでいます。

主要レポートのポイント

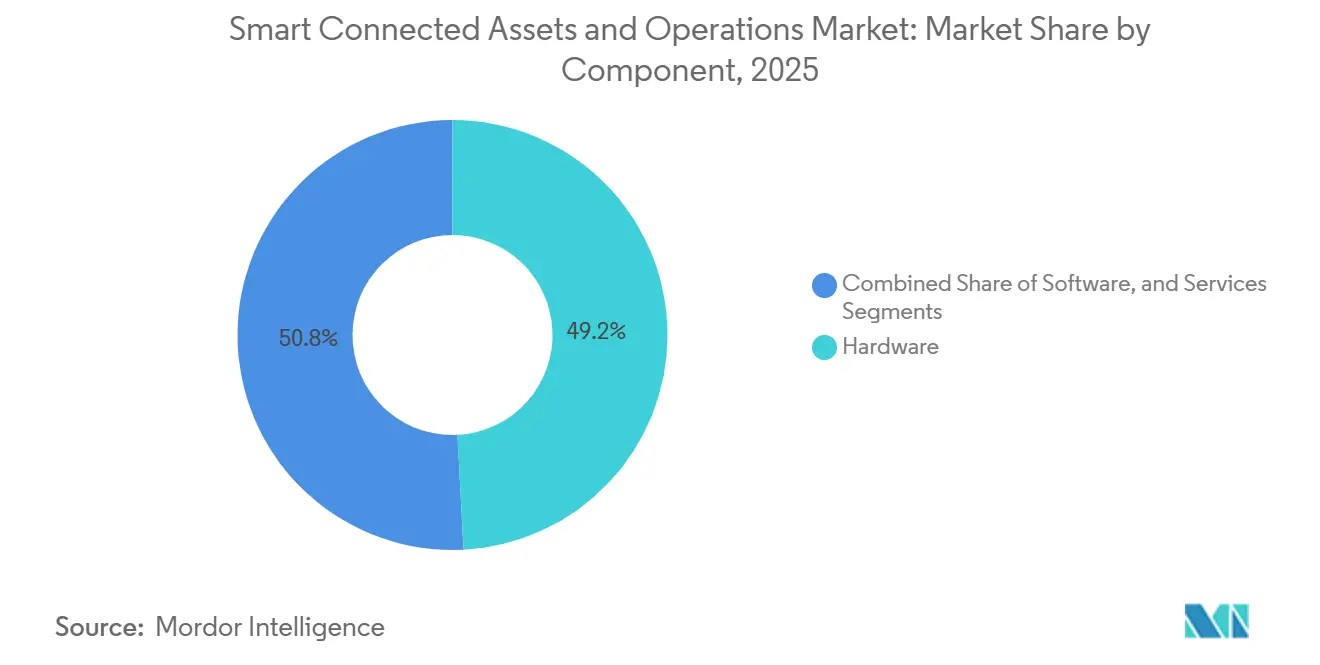

- コンポーネント別では、ハードウェアが2025年のスマートコネクテッドアセットおよびオペレーション市場シェアの49.19%を占め、ソフトウェアおよびサービスは2031年にかけて年平均成長率8.72%で拡大しています。

- 接続技術別では、イーサネットが2025年の収益の76.73%を占め、5Gプライベートネットワークの成熟に伴い無線接続が年平均成長率8.95%で拡大しています。

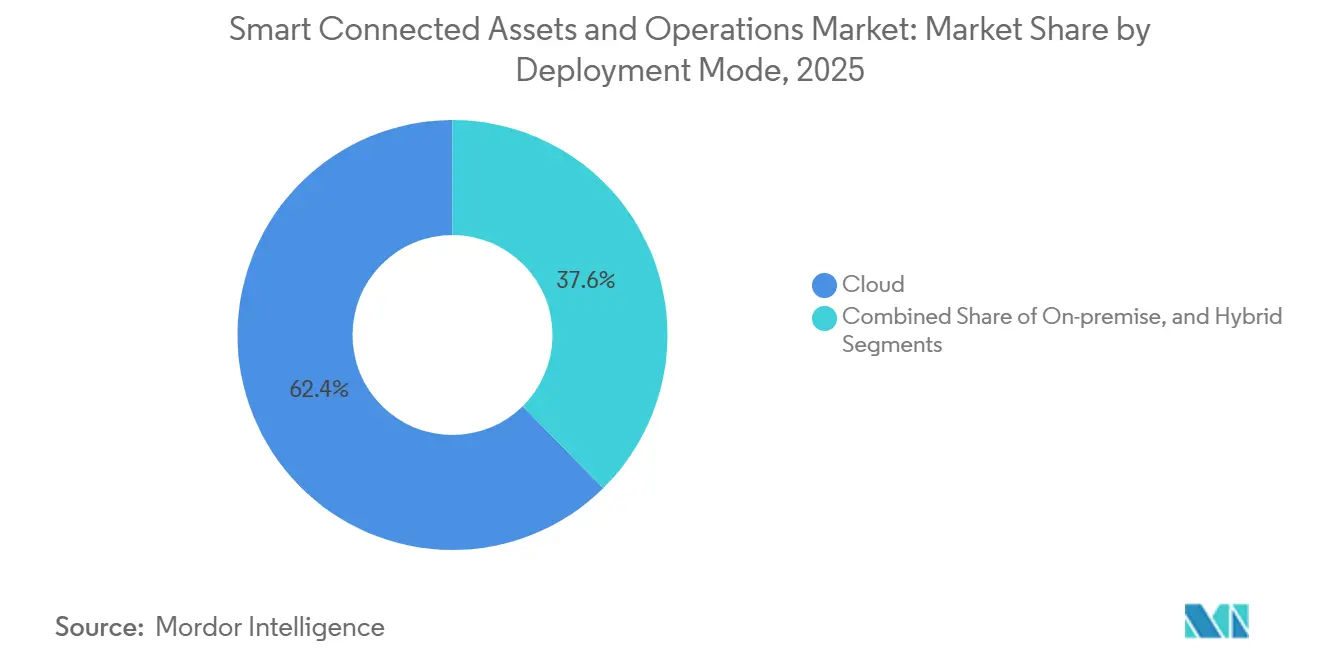

- 展開モード別では、クラウド展開が2025年のスマートコネクテッドアセットおよびオペレーション市場規模の62.37%を占め、2026年から2031年にかけて年平均成長率8.91%で成長しています。

- 産業垂直別では、製造業が2025年の収益の41.21%を占め、予知保全プログラムの拡大に伴い年平均成長率8.79%で成長すると予測されています。

- 地域別では、北米が2025年の需要の37.63%を獲得し、予測期間中のリショアリングインセンティブおよびグリッド近代化支出を背景に年平均成長率8.87%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマートコネクテッドアセットおよびオペレーション市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 資産パフォーマンス管理を統合した産業用IoTプラットフォームの急速な普及 | +2.1% | グローバル、北米およびアジア太平洋に重点 | 中期(2~4年) |

| ダウンタイム最小化に向けた予知保全へのシフトの増加 | +1.8% | グローバル、製造業およびエネルギーセクターで最も強い | 短期(2年以内) |

| 危険環境における遠隔操作および作業員安全への需要 | +1.3% | グローバル、特に石油・ガスおよび鉱業 | 中期(2~4年) |

| エッジにおけるリアルタイム分析を可能にする5Gプライベートネットワークの普及 | +1.6% | アジア太平洋中心、北米および欧州への波及 | 長期(4年以上) |

| 持続可能性およびエネルギー効率報告に向けた規制の推進 | +1.2% | 北米およびEU、アジア太平洋への拡大 | 長期(4年以上) |

| AIによる資産モデリングとデジタルツイン技術の融合 | +1.4% | グローバル、先進市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資産パフォーマンス管理を統合した産業用IoTプラットフォームの急速な普及

グローバルの製造業者は、センサーデータ、ヒストリアンログ、および企業記録を処方的保全ダッシュボードにストリーミングする統合産業用IoTプラットフォームにポイントツールを統合しています。Amazon Web Servicesは2025年にSiteWise Edgeを出荷し、100ミリ秒未満のローカルレイテンシを提供しながらクラウドとサマリーを同期させ、制御ネットワークをパブリックトラフィックから隔離する設計を実現しました。[1]AWS、「AWS SiteWise Edge」、Amazon Web Services、aws.amazon.comPTCの2025年投資家向け報告書では、自動車サプライヤーがCADおよびPLMとの緊密な統合により根本原因分析を数日から数時間に短縮できると指摘したことで、ThingWorxの展開が前年比40%増加したことが示されました。Rockwell Automationは、世界中で50万台以上のデバイスを接続するFactoryTalk Hubに牽引され、2025年のサブスクリプションソフトウェア収益が10億米ドルを超えたと報告しました。GE DigitalはPredixを水平レイヤーとして再配置し、現在はドメインスペシャリストと提携してターンキーの風力発電所および発電所の最適化を提供し、タービン点検間隔を最大20%延長しています。

ダウンタイム最小化に向けた予知保全へのシフトの増加

節約効果が明確になるにつれ、予知保全はパイロットから企業規模へと移行しています。Shellは2025年の持続可能性報告書において、計画外ダウンタイムが35%減少し、保全費用が20%削減され、年間2億米ドルを超える節約をもたらしたと記録しました。Factory AIは2025年に12の自動車工場において、劣化の14日前に92%の軸受故障予測精度を達成しました。EmersonのAspenTech V15は、保全ウィンドウを生産スケジュールに合わせる生成AIモデルを組み込み、化学プラントの計画外停止を15%削減するのに役立っています。[2]Emerson、「AspenTech V15リリースノート」、emerson.com国際エネルギー機関は、採用率が60%に達した場合、同様の技術が2030年までに発電分野で500億米ドルの停止コストを回避できると試算しています。Augurなどのマネージドサービスプロバイダーはセンサー、分析、および稼働時間保証をバンドルし、中規模工場が設備投資を回避しながらパフォーマンスリスクをベンダーに移転できるようにしています。

エッジにおけるリアルタイム分析を可能にする5Gプライベートネットワークの普及

プライベート5Gは、金属密度の高い産業ホールでWi-Fiを悩ませていた信頼性のギャップを解消します。Siemensは2026年2月までに15の工場にプライベート5Gを展開し、機械間レイテンシ10ミリ秒未満を達成し、1平方キロメートルあたり1万台以上のデバイスをサポートしました。CelaneseとNTTはClear Lake化学コンプレックスにプライベートLTEネットワークを設置し、従来は手動で点検されていたリアクター容器のリアルタイム映像分析を可能にしました。AirbusとEricssonは現在、ハンブルク最終組立工場において5Gスタンドアロンでロボットリベット打ちを調整し、60メートルの胴体セクションでサブミリメートルの精度を維持しています。[3]Ericsson AB、「Airbus 5Gスタンドアロンケース」、ericsson.comBosch Rexrothは、時間敏感ネットワーキングに必要な閾値である厳しい電磁干渉下でのパケットロスが0.01%未満であることを確認しました。

持続可能性およびエネルギー効率報告に向けた規制の推進

政府は、事業者が資産レベルでエネルギー使用量を測定することを義務付ける開示規則を強化しています。欧州連合の企業持続可能性報告指令は、従業員250名以上の企業に対し、2024年から段階的に開始されるロールアウトでスコープ1~3の排出量を公表することを義務付けています。米国証券取引委員会は2025年に同様の気候開示要件を提案し、ユーティリティ企業および製造業者が詳細な電力・排出データを取得するために設備を計装化するよう促しました。日本の経済産業省は現在、低金利の移行融資を工場レベルのエネルギー強度の検証済み削減に結び付けています。組み込みカーボンライブラリを備えたコネクテッドアセットプラットフォームは、企業が製品バッチごとのリアルタイム温室効果ガス強度を計算し、監査準備を簡素化するのに役立ちます。ISO 50001エネルギーマネジメント認証を取得したベンダーは、企業がネットゼロロードマップに沿って調達を調整するにつれて入札を獲得しています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ブラウンフィールド資産に対する高い初期資本要件と統合の複雑さ | -0.8% | グローバル、特に老朽化した産業プラントを持つ欧州および北米 | 短期(2年以内) |

| 拡大した攻撃対象領域にわたるサイバーセキュリティの脆弱性 | -0.7% | グローバル、特に重要インフラセクターで深刻 | 中期(2~4年) |

| 独自仕様のレガシープロトコルによる相互運用性の課題 | -0.5% | グローバル、特に数十年にわたる資産ライフサイクルを持つプロセス産業 | 長期(4年以上) |

| OT・IT・分析の学際的人材の不足 | -0.6% | グローバル、北米および西欧で最も深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ブラウンフィールド資産に対する高い初期資本と統合の複雑さ

レガシー機械にセンサーとゲートウェイを後付けするコストは、グリーンフィールド展開の数倍に達することが多いです。Schneider Electricは、エンジニアが分析をレイヤー化する前に数十年前のプログラマブルロジックコントローラのロジックをリバースエンジニアリングしなければならないため、製油所でのEcoStruxureの平均展開期間が18~24ヶ月に及ぶと報告しました。Emersonは、資産パフォーマンスプロジェクトの40%がModbus、Profibus、およびFoundation Fieldbusを橋渡しするカスタムミドルウェアを必要とし、サイトあたり20万~50万米ドルが追加されると開示しました。2024年に最終化されたIEC 62443サイバーセキュリティ標準は、多くのブラウンフィールド事業者が欠いているネットワークセグメンテーションと暗号化を義務付け、並行したインフラアップグレードを促しています。レートケースサイクルに制約された規制対象ユーティリティは、安全または規制機関によって義務付けられない限り、このような資本集約型プログラムを延期することが多いです。

拡大した攻撃対象領域にわたるサイバーセキュリティの脆弱性

制御システムを企業ITに接続することで、ランサムウェアおよび国家主体に対する脅威の状況が拡大します。サイバーセキュリティおよびインフラセキュリティ庁は2025年に47件のICS勧告を発行し、これは2024年より30%多く、Siemens、Rockwell、およびSchneiderのPLCおよびHMIの脆弱性を対象としていました。Dragosは産業環境を標的とする14の脅威グループを追跡し、ランサムウェアギャングが安全計装システムを暗号化して影響力を最大化していました。2025年の査読済み研究では、製造業者の68%が過去24ヶ月間に少なくとも1件のOT侵入を経験し、平均滞留時間は180日であることが判明しました。保険会社は現在、運用技術をカバーするポリシーのサイバー賠償責任保険料を40~60%引き上げており、事業中断損失を除外することが多く、企業は残余リスクを自己負担することを余儀なくされています。コンプライアンスの圧力は高まっており、米国FDAは2024年に医療機器のソフトウェア部品表を義務付け、他の規制当局が産業機器に拡張しようとしているテンプレートとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアおよびサービスが価値獲得においてハードウェアを上回る

ハードウェアは2025年の収益の49.19%を維持しましたが、企業が反応的な資産所有から成果ベースの契約に移行するにつれて、ソフトウェアおよびマネージドサービスのスマートコネクテッドアセットおよびオペレーション市場規模は年平均成長率8.72%で拡大すると予測されています。半導体ベンダーがアナログ・デジタル変換、信号調整、および無線を単一チップに統合するにつれて、センサーおよびアクチュエーターはコモディティ化しており、単価は年間最大20%低下しています。NVIDIA Jetson Orinなどのエッジゲートウェイは15ワットのエンベロープで275 TOPSを提供し、クラウドへの往復なしにデバイス上での異常検知を可能にします。

ベンダーが永続ライセンスから消費量ベースの価格設定に移行するにつれて、ソフトウェアはプレミアムマージンを獲得しています。IBM MaximoやSAP インテリジェントアセットマネジメントなどの資産パフォーマンススイートは、作業指示書を自動作成し、スペアパーツ調達を提案する生成AIを組み込み、計画担当者の作業負荷を40%削減しています。3~5年にわたるマネージドサービス契約は中規模製造業者の間で支持を集めており、プロバイダーが稼働時間保証と引き換えにセンサーキャリブレーション、モデル再トレーニング、およびサイバーセキュリティパッチ適用の責任を負います。その結果、価値獲得はスタンドアロンのハードウェアではなく、分析、サービス、および継続的改善をバンドルするベンダーへと傾いています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

接続技術別:5GおよびLPWANの成熟に伴い無線が地位を確立

イーサネットは2025年に76.73%の市場シェアでスマートコネクテッドアセットおよびオペレーション市場を支配しましたが、プライベート5G、NB-IoT、およびLoRaWANがモバイルおよび遠隔資産へのカバレッジを拡張するにつれて、無線リンクは年平均成長率8.95%で成長しています。産業用イーサネットは、Cisco、Hirschmann、およびMoxaのスイッチに組み込まれたIEEE 802.1時間敏感ネットワーキング拡張を使用して、1ミリ秒未満の決定論的制御を引き続き支えています。無線オプションは、高帯域幅の工場内モビリティと長距離・低消費電力テレメトリに二分されます。

Siemensの2026年2月の生産フロアレイテンシ10ミリ秒未満の発表は、自律移動ロボットおよび拡張現実ワークフローに対する5Gの適合性を強調しています。NB-IoTはシームレスなキャリア統合により、グローバルの低消費電力広域展開の58%を占め、LoRaWANは40%のシェアで中国以外のアンライセンス帯域展開をリードしています。IridiumおよびLEO(低軌道)コンステレーションからの衛星リンクは、陸上ネットワークが依然として実用的でないオフショアリグや遠隔鉱山からのテレメトリをバックホールします。

展開モード別:ハイブリッドアーキテクチャがレイテンシとスケーラビリティのバランスを実現

クラウドは2025年の収益の62.37%を獲得し、ハイパースケーラーが産業特化型サービスをリリースするにつれて年平均成長率8.91%で拡大する最大のスマートコネクテッドアセットおよびオペレーション市場セグメントであり続けています。半導体製造および製薬の製造業者は、リアルタイム処理と意思決定を確保するためにオンサイトで実行されるミリ秒レイテンシループに引き続き依存しています。しかし、エッジコンピューティングの進歩により、AWS IoT GreengrassやMicrosoft Azure IoT Hubなどのエッジランタイムの統合が可能になり、ローカルの意思決定プロセスと弾力的なクラウドベースの分析間のシームレスな同期が促進されています。この統合により、製造業者はオンサイト運用の速度と効率を維持しながら、クラウドプラットフォームのスケーラビリティと計算能力を活用できます。

ハイブリッドアーキテクチャにより、企業はデジタルツインシミュレーションとフリート全体の機械学習推論をクラウドで集中管理しながら、安全クリティカルなプロセスのインターネット依存を回避するために決定論的制御をオンプレミスで維持できます。コンフィデンシャルコンピューティングエンクレーブは現在、使用中のデータを暗号化し、以前のセキュリティ上の懸念を軽減しています。一方、EUから中国に至る規制当局がデータ居住法を施行しており、複数の管轄区域で事業を展開する多国籍企業にとって分散トポロジーは不可避となっています。その結果、ハイブリッド展開はレイテンシ、主権、およびスケールのバランスをとる現実的な選択肢として台頭しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

産業垂直別:製造業がリードし、エネルギーおよびヘルスケアが加速

製造業は2025年の収益の41.21%を占め、自動車、電子機器、および機械会社が欠陥ゼロの品質目標を達成するために生産ラインをデジタル化するにつれて、スマートコネクテッドアセットおよびオペレーション産業は勢いを維持しています。AIによる異常検知システムを導入した自動車OEMは、計画外停止を最大50%大幅に削減したと報告しています。この改善は運用効率を高めるだけでなく、製造業者がカスタム構成の生産に追加容量を割り当て、多様な顧客需要をより効果的に満たすことを可能にします。

エネルギーおよびユーティリティはギャップを縮めており、グリッド近代化イニシアチブが大規模なセンサー展開を推進し、高度配電管理システムに向けて2030年までに7,130億米ドルのグローバル資金が充当されています。鉱業事業者は自律搬送および予知保全を活用して生産性と作業員安全を向上させ、農業はスマート灌漑と家畜モニタリングを統合して水を節約し収量を向上させています。その結果、資産集約型セクター全体でデジタルファーストのユースケースが普及するにつれて、下流の垂直市場は製造業の優位性に追いつく態勢が整っています。

地域分析

北米は2025年の収益の37.63%を生み出し、製造業者が生産能力をリショアリングし、ユーティリティが老朽化した送電資産をデジタル化するにつれて年平均成長率8.87%で拡大しています。米国エネルギー省は、カリフォルニア州とテキサス州で再生可能エネルギーの普及率が40%を超えたと推定しており、グリッド近代化の緊急性を強調しています。Rockwell Automationは、サプライチェーンのボトルネックを軽減するためにPLCおよびエッジデバイスの国内生産に20億米ドルを充当しました。カナダのオンタリオ州とブリティッシュコロンビア州のユーティリティは、停電対応時間を短縮するために高度計量インフラの展開を加速しています。メキシコは自動車電子機器への外国投資を引き付け、三国間サプライチェーンを同期させるためのコネクテッドアセットプラットフォームの採用を促進しています。

欧州はEU CSRDの下でエネルギー効率を優先し、企業が設備レベルの排出量を定量化することを義務付けています。Severn TrentはNetmoreと2025年9月に提携し、非収益水損失を10%削減するために100万台のLoRaWAN水道メーターを展開しました。Siemens、Schneider Electric、およびABBは、グローバル展開前にドイツ、フランス、および英国でデジタルツイン工場をパイロット運用しています。[4]Netmore Group、「Severn TrentがNetmoreを選定し、100万台のスマート水道メーター向け高度計量インフラネットワークを展開・管理」、netmoregroup.com地政学的制裁はロシアの近代化を遅らせ、地域の需要を国内自動化ベンダーへと向けています。

アジア太平洋は、中国、日本、インド、および韓国がスマート製造政策を組み込むにつれて最速の絶対成長を記録しています。中国の「中国製造」ロードマップはインテリジェント工場を優先し、日本のソサエティ5.0はサイバーフィジカルシステムを労働力の高齢化に対応させています。インドのスマートシティミッションは、100の都市センターにおける交通、廃棄物、および水のIoT対応ネットワークを支援しています。オーストラリアの鉱業者は数千キロメートル離れた都市センターから制御される自律フリートを運用し、遠隔環境におけるエッジ分析の実行可能性を実証しています。中東は石油収益をサウジアラビアのNEOMなどの多様化したスマートシティプロジェクトに投入し、堅牢な資産パフォーマンスレイヤーを求めています。南アフリカとナイジェリアは、食料安全保障とグリッドの信頼性を向上させるために精密農業とスマートメータリングソリューションをパイロット運用しています。ブラジルとアルゼンチンが主導する南米は、輸出市場の持続可能性認証要件を満たすためにアグリビジネスにコネクテッドアセットフレームワークを適用しています。

競合状況

スマートコネクテッドアセットおよびオペレーション市場は中程度に集中しており、上位10社のベンダーが2025年の収益の約45%を獲得していますが、ソフトウェアネイティブの参入企業とハイパースケーラーが既存企業の制御システムの優位性を侵食するにつれて競争は激化しています。Siemens、Schneider Electric、ABB、Honeywell、Rockwell Automation、およびEmersonは数十年にわたるインストールベースを活用して分析とライフサイクルサービスをクロスセルしています。ABBは2025年に127件の産業AIに関する特許を申請し、プロセス産業向けのエネルギー最適化と予知保全に焦点を当てました。

PTC、IBM、Microsoft、SAP、およびOracleは、資産パフォーマンスを企業資源計画と統合する水平プラットフォームを提供し、購入者にベンダー非依存の代替手段を提供しています。AWS、Azure、およびGoogle Cloudは資産パフォーマンス分析をIoTスイートにバンドルし、グリーンフィールド採用者の総所有コストを削減しています。Uptake、Augury、およびSenseyeなどのニッチスペシャリストは、消費量ベースの価格設定を通じて風力タービン診断、HVACモニタリング、および状態ベース保全のホワイトスペース機会を獲得しています。

戦略的アライアンスが拡大しており、ABBとSchneider Electricは2025年9月に相互運用可能なエッジからクラウドへのエネルギー管理ソリューションを共同開発するパートナーシップを発表し、オープンエコシステムに対する顧客の需要を反映しています。自動化大手がクラウドネイティブ分析スタートアップに注目する中、統合は引き続き可能性が高く、定期収益への移行を加速させています。IEC 62443サイバーセキュリティおよびISO 55000資産管理認証を取得したベンダーは、重要インフラ入札で優先サプライヤーの地位を獲得しています。競争上の差別化は現在、AIモデルの精度、セキュアなエッジからクラウドへのオーケストレーション、およびパフォーマンス成果を契約上保証する能力にかかっています。

スマートコネクテッドアセットおよびオペレーション産業リーダー

Siemens AG

General Electric Company

Schneider Electric SE

ABB Ltd.

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:1NCEとNetmore Groupが提携し、セルラーとLoRaWAN接続を統合IoTプラットフォームに統合し、電力、範囲、およびスループットオプションのデバイス固有の選択を可能にしました。

- 2026年2月:Siemensがドイツと中国の15の工場にプライベート5Gを展開し、精密製造のための機械間レイテンシ10ミリ秒未満を達成しました。

- 2026年2月:ABBがAutomation Extendedを発売し、エッジコンピューティング、AI分析、およびサイバーセキュリティを組み合わせて最小限のダウンタイムでブラウンフィールド資産を後付けしました。

- 2026年1月:HoneywellがForge 3.0を発表しました。これは生成AIを組み込んだクラウドネイティブのIIoTスイートであり、航空宇宙および精製の早期展開において平均修復時間を30%削減しました。

グローバルスマートコネクテッドアセットおよびオペレーション市場レポートの範囲

スマートコネクテッドアセットおよびオペレーション市場は、効率性、信頼性、およびパフォーマンスを向上させるために、モノのインターネット(IoT)、人工知能(AI)、クラウドコンピューティング、およびビッグデータ分析を含む先進技術を物理的資産および運用プロセスに統合することに特化した産業セグメントに関するものです。

スマートコネクテッドアセットおよびオペレーション市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、接続技術(有線、無線、衛星)、展開モード(オンプレミス、クラウド、ハイブリッド)、産業垂直(製造業、エネルギーおよびユーティリティ、石油・ガス、鉱業、輸送・物流、ヘルスケア、農業、スマートシティおよびインフラ)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア | センサーおよびアクチュエーター |

| ゲートウェイおよびエッジデバイス | |

| ソフトウェア | 資産パフォーマンス管理(APM) |

| 製造実行システム(MES) | |

| SCADAおよびHMI | |

| 分析およびAIプラットフォーム | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| 有線 | イーサネット |

| 産業用フィールドバス | |

| 無線 | Wi-FiおよびBluetooth |

| 5G/プライベートLTE | |

| LPWAN(LoRa、NB-IoT、Sigfox) | |

| 衛星/遠隔 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 製造業 |

| エネルギーおよびユーティリティ |

| 石油・ガス |

| 鉱業 |

| 輸送・物流 |

| ヘルスケア |

| 農業 |

| スマートシティおよびインフラ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 中東 |

| アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ハードウェア | センサーおよびアクチュエーター |

| ゲートウェイおよびエッジデバイス | ||

| ソフトウェア | 資産パフォーマンス管理(APM) | |

| 製造実行システム(MES) | ||

| SCADAおよびHMI | ||

| 分析およびAIプラットフォーム | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 接続技術別 | 有線 | イーサネット |

| 産業用フィールドバス | ||

| 無線 | Wi-FiおよびBluetooth | |

| 5G/プライベートLTE | ||

| LPWAN(LoRa、NB-IoT、Sigfox) | ||

| 衛星/遠隔 | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| 産業垂直別 | 製造業 | |

| エネルギーおよびユーティリティ | ||

| 石油・ガス | ||

| 鉱業 | ||

| 輸送・物流 | ||

| ヘルスケア | ||

| 農業 | ||

| スマートシティおよびインフラ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | |

| アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

スマートコネクテッドアセットおよびオペレーション市場の2031年の予測値は?

市場は2031年までに4,477億2,000万米ドルに達すると予測されています。

最も急速に成長しているコンポーネントセグメントはどれですか?

企業がスタンドアロンのハードウェアよりもサブスクリプションベースの分析をますます好むようになるにつれて、ソフトウェアおよびマネージドサービスは年平均成長率8.72%で拡大しています。

プライベート5Gネットワークがコネクテッドアセット展開にとって重要な理由は何ですか?

10ミリ秒未満のレイテンシと高いデバイス密度を提供し、自律ロボット、AR誘導保全、およびクローズドループ品質管理を可能にします。

予知保全はどのように財務的メリットをもたらしますか?

事例研究では、計画外ダウンタイムが最大35%削減され、保全費用が20%低下し、年間数百万米ドルの節約につながることが示されています。

現在、需要をリードしている地域はどこですか?

北米は2025年に37.63%の収益シェアを持ち、産業用IoTの早期採用とグリッド近代化投資に牽引されています。

コネクテッドオペレーションにおける主なサイバーセキュリティ上の懸念は何ですか?

拡大した攻撃対象領域により、制御システムを標的とするランサムウェアおよび国家主体への露出が増大し、保険およびコンプライアンスコストが上昇しています。

最終更新日: