スマートエネルギー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

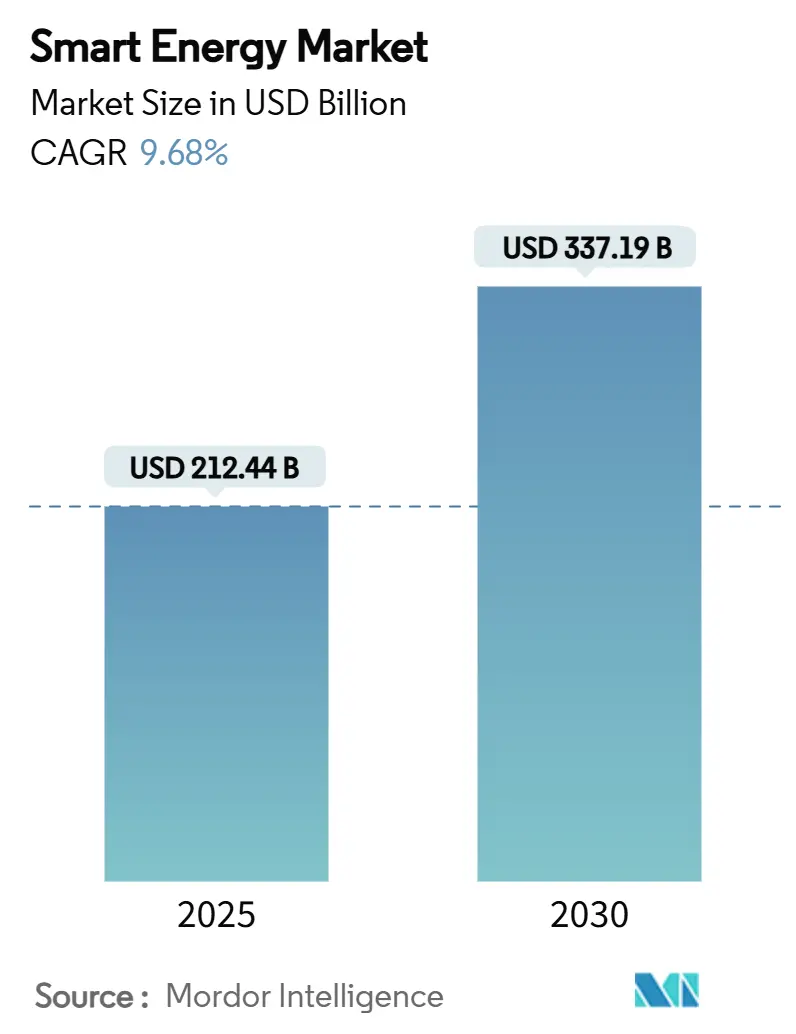

| 市場規模 (2025) | 212.44 十億米ドル |

| 市場規模 (2030) | 337.19 十億米ドル |

| 成長率 (2025 - 2030) | 9.68% CAGR |

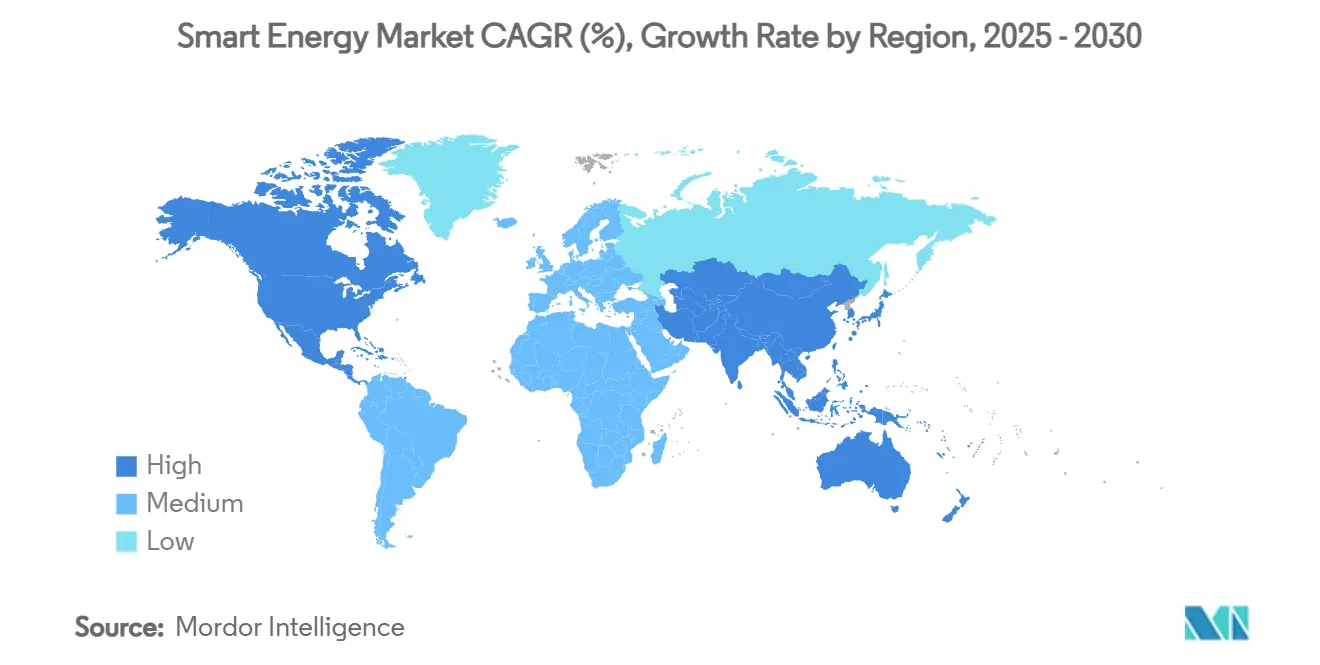

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

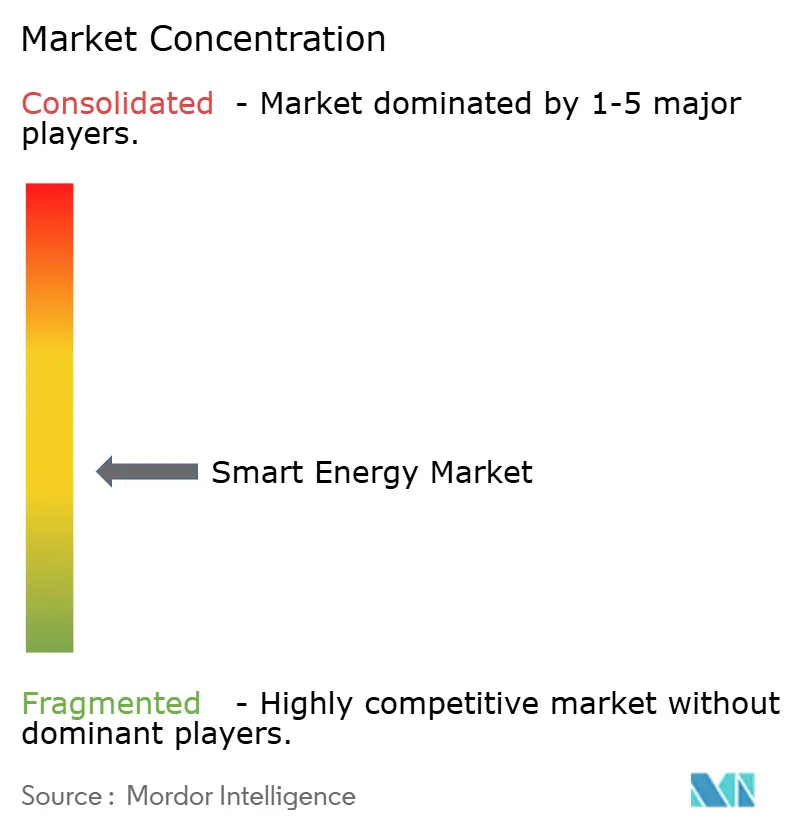

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートエネルギー市場分析

スマートエネルギー市場規模は2025年に2,124億4,000万米ドルとなり、予測期間中に9.68%のCAGRを反映して2030年までに3,371億9,000万米ドルに達する見込みです。堅調な政府資金、電力インフラの急速なデジタル化、再生可能エネルギーの普及拡大がこの成長を支えています。米国エネルギー省の2024年における145億米ドルの配分や中国国家電網の6,000億人民元(830億米ドル)のコミットメントなど、グリッド近代化への資本支出が、先進計量、配電自動化、電力会社規模の蓄電ソリューションのターンキー導入を加速させています。[1]米国エネルギー省、「2024年まとめ:より強力なグリッドの推進」、energy.gov北米は安定した規制の枠組みを背景に2024年の収益貢献率35.78%でリードを維持し、アジア太平洋は中国、インド、日本、韓国における大規模インフラプログラムにより12.57%のCAGRで最も急速に拡大しています。従来の機器ベンダーがソフトウェア定義型アーキテクチャへと軸足を移す中、競争の激化が進んでおり、Siemens Smart Infrastructureの2024年受注成長率11%および2029年までの年間収益目標6〜9%がその象徴となっています。一方、サイバーセキュリティの脆弱性と相互運用性のギャップは、電力会社が堅固なガバナンスと標準への準拠を通じて管理すべき主要リスクとして残っています。

主要レポートのポイント

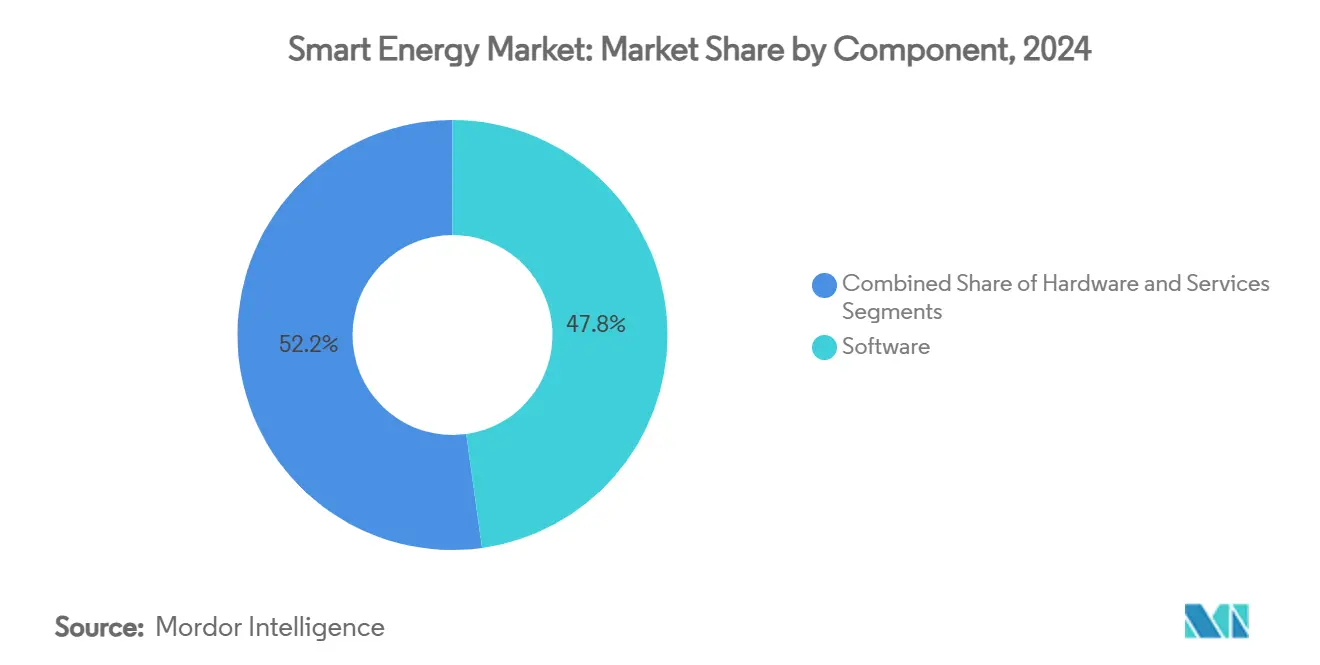

- コンポーネント別では、ソフトウェアが2024年のスマートエネルギー市場において47.81%のシェアを獲得し、サービスは2025年から2030年にかけて10.72%のCAGRを達成する見込みです。

- 技術別では、スマートグリッドがスマートエネルギー市場において38.47%のシェアを獲得し、エネルギー貯蔵・柔軟性プラットフォームは2025年から2030年にかけて11.93%のCAGRを達成する見込みです。

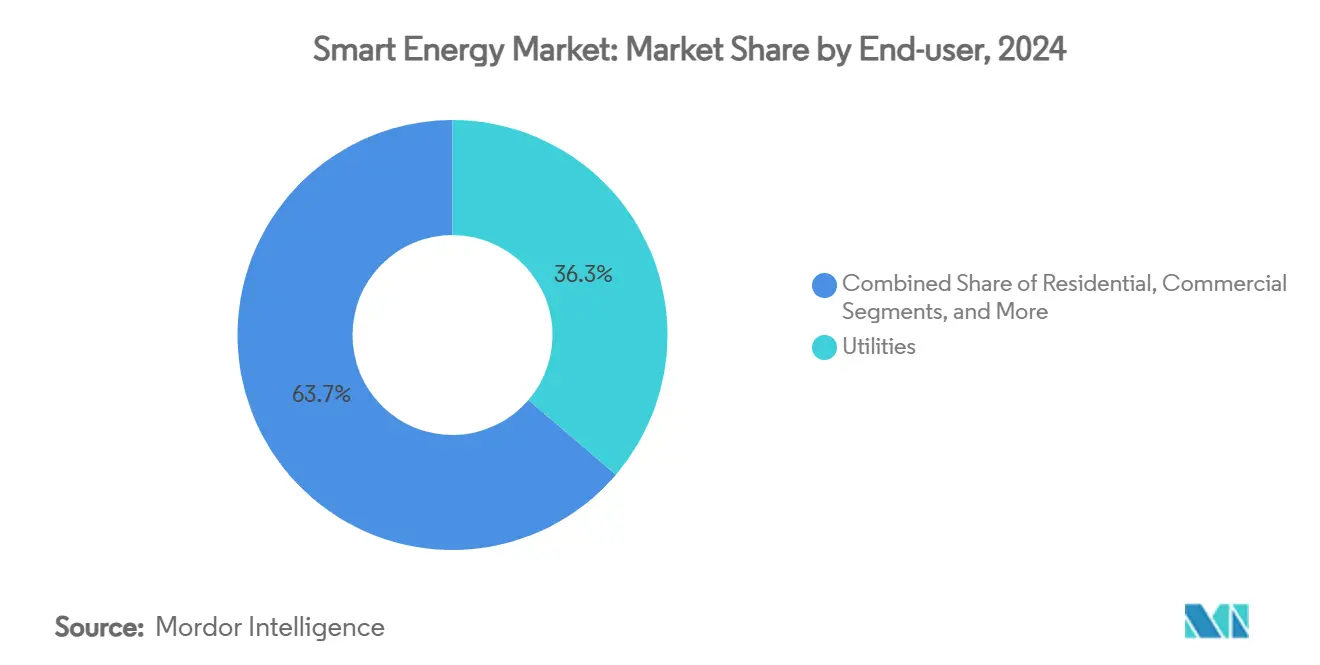

- エンドユーザー別では、電力会社が2024年のスマートエネルギー市場において36.26%のシェアを獲得し、産業顧客は2025年から2030年にかけて11.12%のCAGRを達成する見込みです。

- 用途別では、配電自動化がスマートエネルギー市場において41.15%のシェアを獲得し、2025年から2030年にかけて12.34%のCAGRを達成する見込みです。

- 地域別では、北米が2024年のスマートエネルギー市場において35.78%のシェアを獲得し、アジア太平洋は2025年から2030年にかけて12.57%のCAGRを達成する見込みです。

グローバルスマートエネルギー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートグリッドへの急速な設備投資プログラム | + 2.8% | 北米、EU、中国 | 中期(2〜4年) |

| 先進計量の義務的展開 | + 1.9% | 北米、EU、オーストラリア | 短期(2年以内) |

| AI主導の予知保全 | + 1.6% | グローバル(先進市場が先行) | 中期(2〜4年) |

| EV負荷の急増と双方向柔軟性 | + 1.4% | 北米、EU、中国、日本 | 長期(4年以上) |

| ブロックチェーンによるピアツーピア取引パイロット | + 0.8% | EU、北米、オーストラリア | 長期(4年以上) |

| HVACシステムの電化 | + 1.1% | 世界中のスマートシティプロジェクト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートグリッドへの急速な設備投資プログラムがインフラ変革を推進

政府支援による資本プログラムが、送電アップグレード、配電自動化、デジタル制御レイヤーへの資金提供を通じてスマートエネルギー市場を再形成しています。米国のグリッド強靭性・イノベーションパートナーシッププログラム単独で、2022〜2026会計年度にわたりグリッド強化プロジェクトの加速に105億米ドルを充当しています。中国国家電網は2024年の支出で6,000億人民元(830億米ドル)を超え、同社最大の年間支出となり、超高圧回廊とリアルタイム監視プラットフォームを優先しています。EUのグリッド行動計画は、60%増加する電力需要と急成長する再生可能エネルギーを統合するために2030年までに5,840億ユーロの投資が必要と試算しています。日本のグリーントランスフォーメーションロードマップは、水素対応送電資産と分散型制御への資本配分によりさらなる勢いを加えています。これらのコミットメントが総合的に、将来性のある脱炭素グリッドを支える先進計量インフラ、広域状況認識ツール、エッジコンピューティングデバイスの導入サイクルを短縮しています。

先進計量インフラの義務的展開が市場浸透を加速

複数の地域の規制当局が、詳細な消費データを解放し双方向通信を可能にするスマートメーターの普及義務を施行しています。オーストラリアエネルギー市場委員会は、電圧データとほぼリアルタイムの停電アラートへのアクセスを確保するため、国家電力市場内でのスマートメーター完全普及の期限を2030年に設定しました。[2]オーストラリアエネルギー市場委員会、「スマートメーター導入の加速」、aemc.gov.au米国では、NIPSCOなどの投資家所有の電力会社が2024〜2027年に49万台の設置を計画し、SWEPCOは2025年までにルイジアナ州で23万4,000台を展開しています。欧州の義務規定では2028年までにスマートメーター普及率80%以上が求められており、動的料金と自動デマンドレスポンスプログラムの基盤を整えています。これらの導入により、手動検針の廃止、数秒以内の停電箇所特定、AIベースの負荷予測に必要な高頻度データストリームの提供を通じて運用コストが削減されます。

AI主導の予知保全が運用経済性を変革

人工知能は、障害モードが深刻化する前に特定することで資産管理の経済性を再定義しています。風力、太陽光、水力ポートフォリオにわたるフィールド研究では、AIモデルがコンポーネント障害を92%の精度で予測し、計画外のダウンタイムを35%削減し、エネルギー出力を8.5%向上させることが示されています。カリフォルニア州のクラウドベースのACCO-BEMSパイロットは建物のエネルギー使用量を25%削減し、35%のコスト削減を実現し、分野横断的な適用可能性を実証しました。電力会社はこれらのツールを採用して迫りくる人材不足に対応しており、エネルギー専門家の89%がデジタル人材のギャップを導入の障壁として挙げています。検査の自動化と保全間隔の最適化により、AIは資産寿命を延ばし、設備投資を先送りし、スマートエネルギー市場のCAGRに1.6パーセントポイントの押し上げをもたらします。

電気自動車の統合が双方向グリッド柔軟性を要求

EVの急速な普及は負荷ストレスと柔軟性の可能性の両方をもたらします。ビークルツーグリッド(V2G)の研究では、2030年までに20〜90GWの集約放電容量と最大540GWhのエネルギー貯蔵が見込まれており、大幅なピークシェービング予備力を提供するのに十分な規模です。2035年のEV販売100%目標と2030年までに30万台の公共充電器を整備する日本の計画は、インフラの緊急性を強調しています。電力会社は、同時充電ピークを管理し補助サービス収益を収益化するために、スマート充電アルゴリズムと配電自動化スキームを導入しています。先進的なバッテリー管理システムが双方向サイクルにおける劣化を軽減し、電力会社が低コストの分散型蓄電にアクセスしながらEVオーナーが保証適用範囲を維持できるようにしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資と長い回収期間 | -1.8% | 新興市場および中小規模の電力会社 | 短期(2年以内) |

| サイバーセキュリティとデータプライバシーリスクの増大 | -1.2% | 世界中の重要インフラ市場 | 中期(2〜4年) |

| 相互運用性とレガシーシステムのギャップ | -0.9% | 老朽化したグリッドを持つ市場 | 中期(2〜4年) |

| グリッドエッジAI・OTセキュリティ人材の不足 | -0.7% | デジタル先進国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本要件が市場浸透を阻害

250MW/1,000MWhのコンパスプロジェクトなどの電力会社規模の蓄電事業は、グリッドの近代化に必要な多額の支出を示しています。マサチューセッツ州での同様の申請では180MWおよび125MWのスタンドアロンバッテリーのゾーニング緩和が求められており、長期にわたる許認可サイクルへの開発者のエクスポージャーが浮き彫りになっています。スマートHVACの改修は9〜10%の節約をもたらすものの、高い初期費用と継続的なソフトウェア料金により採用の摩擦が依然として存在します。新興経済国では電力会社のバランスシートが脆弱で料金の余裕が限られているため、資金調達の障壁が深刻です。その結果、高い資本集約度が近期の普及を抑制し、スマートエネルギー市場のCAGRから1.8パーセントポイントを削減しています。

サイバーセキュリティの脆弱性がインフラの強靭性を脅かす

デジタル化はエンドポイントデバイスから監視制御に至るまで攻撃ベクターを増加させます。シミュレーション研究では、保護リレーが侵害された場合、協調的なサイバーインシデントが電圧崩壊と連鎖停電を引き起こす可能性があることが示されています。先進計量インフラのレビューでは、リプレイ、スプーフィング、ランサムウェア攻撃を含むメーターからヘッドエンドへの通信中のデータ整合性に対する脅威が明らかになっています。電力会社は現在、年間IT・OT予算の最大8%をサイバー防衛に充当しており、新たなデジタル展開の経済性に影響を与えています。堅固な認証、暗号化、ゼロトラストアーキテクチャなしには、スマートグリッドの価値創造はリスクにさらされたままとなり、予測成長から1.2パーセントポイントが削減されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合の複雑性がソリューションのリーダーシップを持続させる

ソフトウェアは2024年に47.81%の収益貢献でスマートエネルギー市場を支配し、エンドツーエンドの導入の複雑性に対応するターンキーコンサルティング、システム設計、マネージドサービス契約に支えられています。サービスは絶対額では小さいものの、最速の10.72%のCAGRを記録し、電力会社がAI主導の最適化スイートへと軸足を移す中で2029年までにハードウェア支出を上回る勢いです。この転換は、運用インテリジェンスが段階的なハードウェア更新よりも高いリターンをもたらすという見方を強化しています。

Siemensのデジタルビジネス収益が2024年に17億ユーロへと倍増したことは、データ中心の価値獲得へのこの転換を象徴しています。[3]Siemens AG、「Smart Infrastructureがより高い目標を設定」、siemens.comハードウェアはグリッドのセンシングと保護の役割において引き続き重要ですが、利益プールはSaaSライセンスと成果ベースの運用・保守契約へと着実に移行しています。その結果、統合ソリューションのスマートエネルギー市場規模は、ステークホルダーが複雑性をドメイン専門家にアウトソースするにつれて急速に拡大すると予測されます。

技術別:スマートグリッドが導入の基盤を担い、蓄電が急成長

スマートグリッドは2024年収益の38.47%を占め、リアルタイム監視、先進的な保護、分散型リソースのオーケストレーションを可能にする基盤的役割を反映しています。一方、エネルギー貯蔵・柔軟性プラットフォームはバッテリー価格の低下と容量市場への政策支援の深化により11.93%のCAGRで最も急速に拡大しています。

WärtsiläのEraringにおける240MW/1,030MWhの拡張はオーストラリア最大のバッテリーを700MWに引き上げ、この技術の主流化を示しています。局所的な電圧調整スキームへのスマートエネルギーシステムの参加が増加しており、動的なグリッドバランシング、強化された無効電力サポート、分散型ネットワークにおけるエネルギー効率の向上につながっています。デジタルツインオーバーレイと先進的な潮流制御が屋根設置型太陽光発電の受け入れ容量をさらに拡大し、統合グリッド制御エコシステムのスマートエネルギー市場シェアを固めています。

エンドユーザー別:電力会社が中核を維持し、産業が成長エンジンとして台頭

電力会社は2024年のグローバル支出の36.26%を占め、主に老朽化したインフラを近代化し信頼性の義務を果たすための料金ベースの投資を通じて貢献しています。プロセス熱を電化する重工業メーカーを中心とした産業顧客は、最速の11.12%のCAGRセグメントを代表しています。ブラトルグループのモデリングでは、消費者デバイスを活用した仮想発電所がカリフォルニア州に年間7億5,000万米ドルの節約をもたらす可能性があり、電力会社と企業バイヤーの両方にとっての経済的メリットが強調されています。

産業監視プラットフォームのスマートエネルギー市場規模は、工場がISO準拠のエネルギー管理標準を採用しリアルタイムの炭素会計ダッシュボードを求めるにつれて急激に上昇すると予測されます。商業および住宅顧客も、建物自動化の改修とEV充電の普及に牽引されて着実に進展しています。

用途別:配電自動化がグリッド近代化の中心に位置する

配電自動化は2024年に41.15%の収益を占め、双方向の電力フローと障害箇所の特定・隔離を管理する役割を反映しています。同時に、潜在的な導体の余裕を収益化するFERCの動的線路定格指令に牽引されて12.34%のCAGRで最も急速に成長するアプリケーションでもあります。

自動フィーダー再構成、電圧最適化、分散型エネルギーリソース管理システムプラットフォームがシームレスに統合され、停電時間を削減し変電所のアップグレードを先送りしています。発電最適化ソフトウェア、送電シンクロフェーザー分析、プロシューマー管理ダッシュボードが総合的にグリッドの安定性を支えていますが、成長率は低く、スマートエネルギー市場成長における配電自動化の中心的役割を強化しています。

地域分析

北米は2024年収益の35.78%で首位を維持しており、GRIPなどの数十億ドル規模の連邦補助金と投資リスクを低減する明確なFERC政策ロードマップが背景にあります。カリフォルニア州の蓄電承認の合理化と所得段階別固定料金改革が、需要柔軟性マーケットプレイスの早期テストベッドとして、メーター後方の技術採用をさらに加速させています。米国とカナダのスマートエネルギー市場規模は、輸送と暖房部門の電化の進展により引き続き拡大します。

アジア太平洋は、中国の6,000億人民元のグリッド近代化支出、日本のグリーントランスフォーメーション戦略、韓国の121.9GWの再生可能エネルギー容量目標に牽引されて、2030年までに最高の12.57%のCAGRを記録すると予測されています。積極的な屋根設置型太陽光補助金、高速EV充電回廊、増大するデータセンター需要が、インド、東南アジア、オセアニア全体での技術普及をさらに促進しています。その結果、アジア太平洋のスマートエネルギー市場シェアは北米との差を縮めていきます。

欧州は、2030年までに5,840億ユーロのネットワーク投資が必要と試算するEUグリッド行動計画に支えられて安定した成長を維持しています。国境を越えた相互接続、動的線路定格パイロット、サイバー強靭性義務により、加盟国が技術標準で協調し、2030年までに見込まれる450GWの変動型再生可能エネルギーの統合コストを低減しています。高い炭素価格シグナルと義務的なスマートメーター展開が、地域全体の技術ベンダーに安定した収益基盤を保証しています。

競合環境

スマートエネルギー市場は中程度に分散しており、上位5社がハードウェア、ソフトウェア、サービス全体で推定45〜50%の収益シェアを占めています。ABB、Siemens、Schneider Electric、General Electricなどの既存大手は、製造規模、グローバルなサービスフットプリント、幅広い製品カタログを活用してターンキーの電力会社契約を獲得しています。ABBの2024年収益329億米ドルと排出量78%削減は、顧客の脱炭素化目標との整合性を示しています。Siemensはソフトウェアの収益化を深化させることで6〜9%のトップライン拡大を目指し、Hitachi Energyは2027年までに追加で45億米ドルの設備投資を行い変圧器とHVDCの供給優位性を拡大しています。

新興の専門企業は、AIベースの予知保全SaaS、OTサイバーセキュリティアプライアンス、ブロックチェーン取引レイヤーなどのニッチなイノベーションで競争しています。ローコードの分散型エネルギーリソース管理システム、デジタルツイングリッドシミュレーター、バッテリー分析プラットフォームを提供するスタートアップは、電力会社がパイロットプロジェクトのリスクを軽減する中でベンチャー資金を確保しています。ABBによるGamesa Electricのパワーエレクトロニクス部門の買収計画は、サービス可能な設置ベースに40GWを追加し、再生可能エネルギーコンバーターポートフォリオを拡大します。

戦略的パートナーシップが能力のギャップを埋めています。ソフトウェアベンダーはOEMの開閉装置に分析機能を組み込み、クラウドプロバイダーは変電所自動化向けのエッジコンピューティングフレームワークを共同開発しています。標準への準拠は市場アクセスの優位性をもたらし、NISTの相互運用性フレームワークの下で認証された製品は規制された電力会社との調達経路が容易になります。全体として、競争上のポジショニングは個別のハードウェアではなく、安全で相互運用可能な成果ベースのソリューションの提供に軸足を移しており、スマートエネルギー市場内のサービス指向の成長見通しを強化しています。

スマートエネルギー産業リーダー

Siemens AG

Schneider Electric SE

General Electric Company

ABB Ltd

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ABBは2024年年次報告書を発表し、329億米ドルの収益と2019年以降のスコープ1および2の排出量78%削減を強調しました。

- 2025年1月:米国エネルギー省はビークルツーグリッド統合評価レポートを発表し、グリッドの安定性のためにEV蓄電を活用する戦略をまとめました。

- 2024年12月:ABBはGamesa Electricのパワーエレクトロニクス事業の買収に合意し、対応可能な設置ベースに40GWを追加しました。

- 2024年12月:Siemens Smart Infrastructureは収益成長ガイダンスを6〜9%に引き上げ、デジタル収益を17億ユーロへと倍増させました。

グローバルスマートエネルギー市場レポートの調査範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| スマートグリッド |

| スマートメーター |

| エネルギー管理システム |

| エネルギー貯蔵・柔軟性プラットフォーム |

| 電力会社 |

| 住宅 |

| 商業 |

| 産業 |

| 発電最適化 |

| 送電 |

| 配電自動化 |

| 消費・プロシューマー管理 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 技術別 | スマートグリッド | |

| スマートメーター | ||

| エネルギー管理システム | ||

| エネルギー貯蔵・柔軟性プラットフォーム | ||

| エンドユーザー別 | 電力会社 | |

| 住宅 | ||

| 商業 | ||

| 産業 | ||

| 用途別 | 発電最適化 | |

| 送電 | ||

| 配電自動化 | ||

| 消費・プロシューマー管理 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

スマートエネルギー市場の2030年の予測値はいくらですか?

市場は2030年までに3,371億9,000万米ドルに達すると予測されています。

スマートグリッド投資において今後10年間で最も急速に成長する地域はどこですか?

アジア太平洋は、中国、日本、インド、韓国における大規模プログラムにより、2030年までに12.57%のCAGRを記録すると予測されています。

最も高い成長勢いを示している技術分野はどこですか?

エネルギー貯蔵・柔軟性プラットフォームは、電力会社規模のバッテリー導入とビークルツーグリッド統合に牽引されて11.93%のCAGRで拡大しています。

2024年における配電自動化の市場シェアはどのくらいでしたか?

配電自動化は2024年収益の41.15%を占め、グリッド近代化における中枢的な役割を示しています。

スマートエネルギーのより広範な普及に対する主な障壁は何ですか?

高い初期設備投資、サイバーセキュリティの脆弱性、相互運用性の課題、OTセキュリティ人材の不足が総合的に展開を制約し、潜在的な成長から4パーセントポイント以上を削減しています。

競合分野をリードしている企業はどこですか?

ABB、Siemens、Schneider Electric、General Electric、Hitachi Energyが総市場収益のほぼ半分を占めていますが、AI、サイバーセキュリティ、ブロックチェーンのニッチ分野では専門スタートアップが存在感を高めています。

最終更新日: