スマート倉庫市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

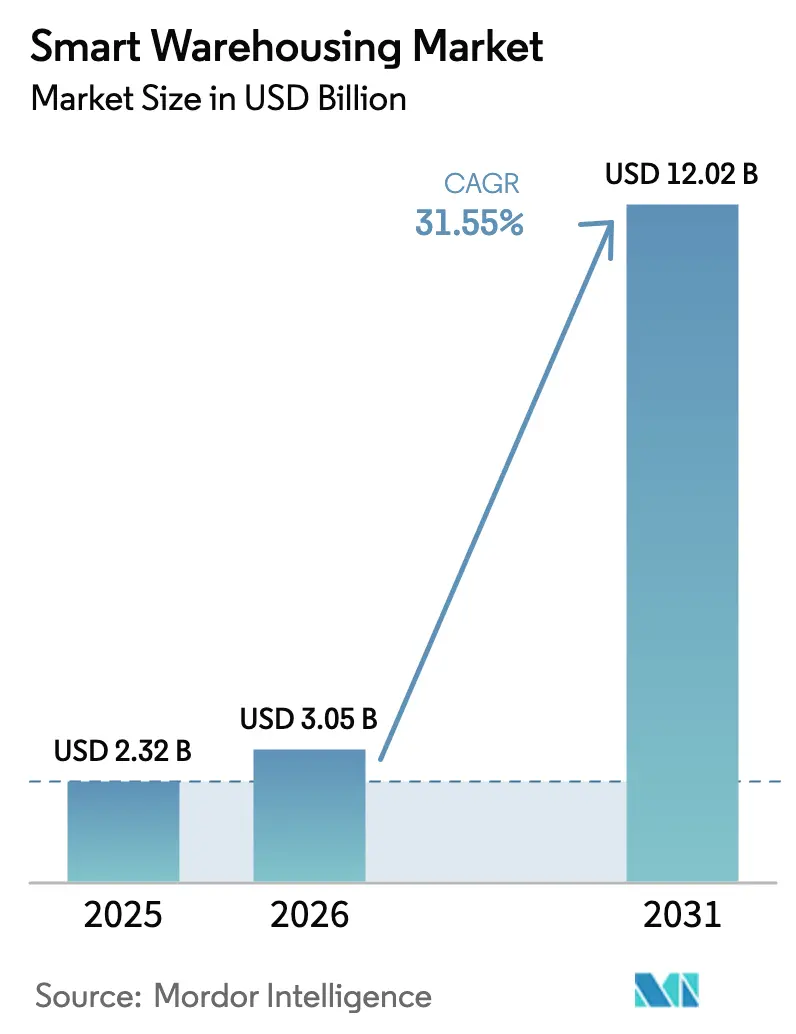

| 市場規模 (2026) | 3.05 十億米ドル |

| 市場規模 (2031) | 12.02 十億米ドル |

| 成長率 (2026 - 2031) | 31.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマート倉庫市場分析

スマート倉庫市場規模は、2025年の23億2,000万USDから2026年には30億5,000万USDへと成長し、2026年~2031年にかけて31.55%のCAGRで2031年までに120億2,000万USDに達すると予測されています。Eコマースの急速な拡大、労働力不足、リアルタイム可視性の追求が、主要な物流拠点におけるフルフィルメント業務を再編しています。倉庫スペースへの継続的な価格圧力とエネルギーコストの上昇が、立方体利用率を最大化し総サービスコストを削減する自動化へのシフトをさらに促進しています。クラウドネイティブな倉庫管理システム(WMS)、自律移動ロボット(AMR)、センサーを豊富に備えたモノのインターネット(IoT)ネットワークが、施設内の移動時間を二桁台のパーセンテージで削減しながらほぼ完璧な在庫精度を実現するコヒーレントなプラットフォームへと統合されています。ベンチャー投資および戦略的買収は、スマート倉庫市場において単一機能ツールではなく統合型自動化スタックが最大の価値を獲得することを示しています。

主要レポートのポイント

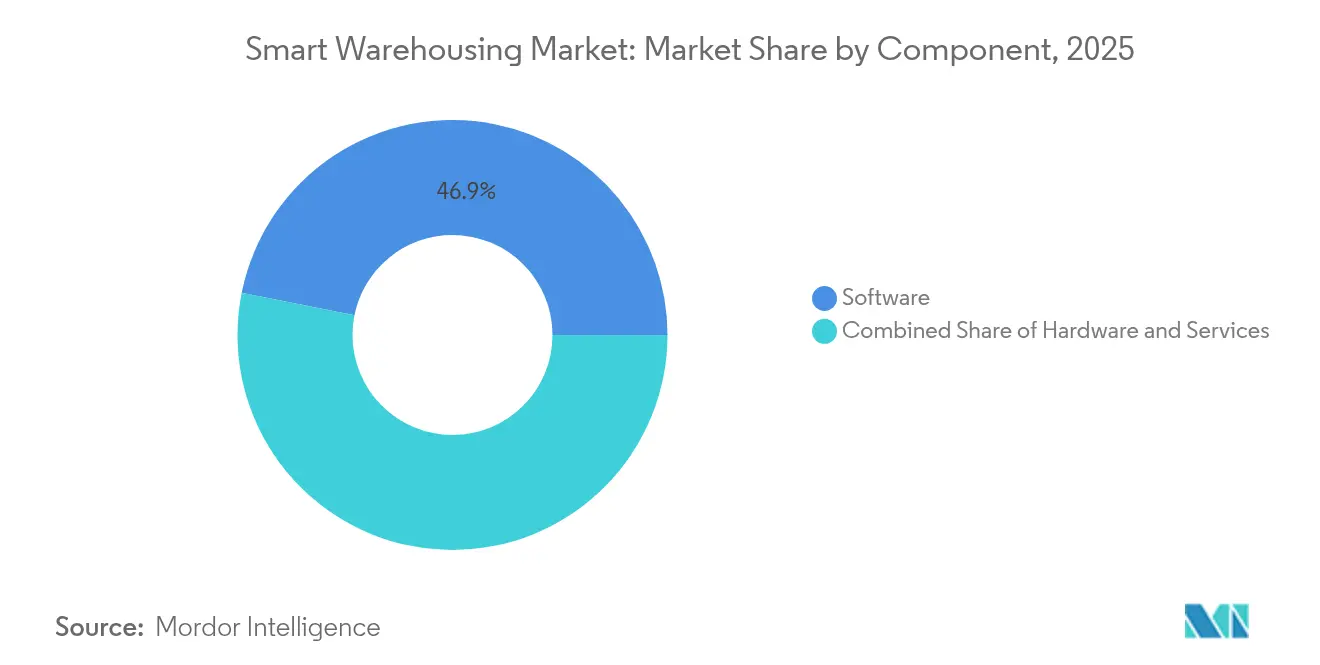

- コンポーネント別では、ソフトウェアが2025年に46.85%の収益シェアをリードし、サービスは2031年にかけて17.9%のCAGRで成長すると予測されています。

- 展開形態別では、クラウドプラットフォームが2025年のスマート倉庫市場シェアの60.35%を占め、2031年にかけて18.75%のCAGRを記録すると見込まれています。

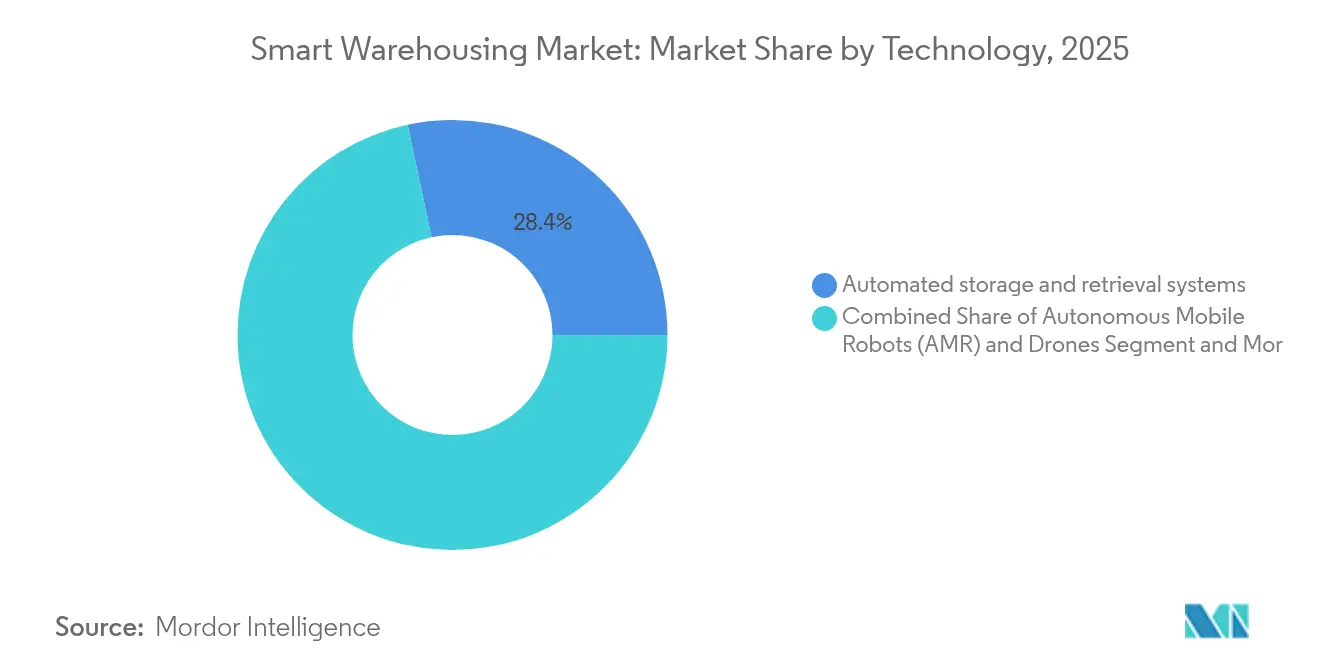

- テクノロジー別では、自動保管・取り出しシステムが2025年のスマート倉庫市場規模の28.35%を占め、自律移動ロボットおよびドローンは2026年~2031年にかけて23.4%のCAGRで拡大すると予測されています。

- エンドユーザー別では、小売・Eコマースが2025年のスマート倉庫市場シェアの38.10%を占め、ヘルスケアおよび医薬品は2031年にかけて20.7%のCAGRで成長する見込みです。

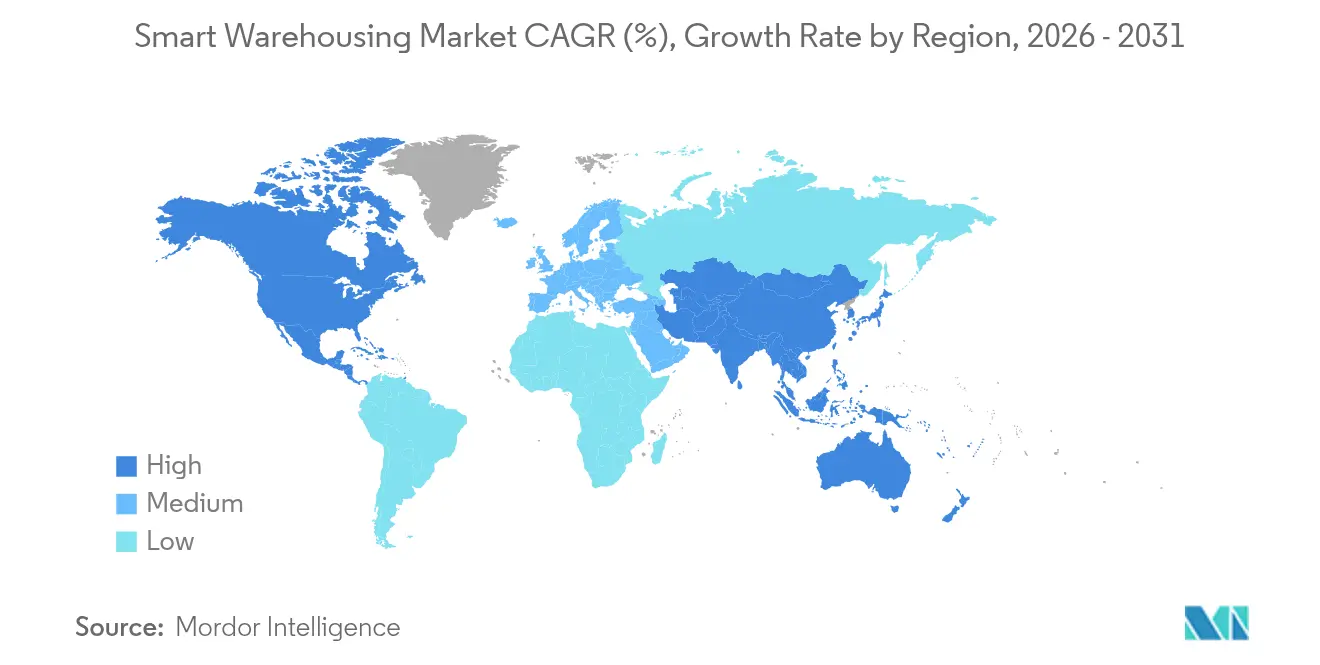

- 地域別では、北米が2025年に33.40%の収益シェアでリードし、アジア太平洋地域は同期間において最も速い地域CAGRである16.6%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

スマート倉庫管理市場の促進要因影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースエコシステムの拡大 | +8.2% | グローバル;北米およびアジア太平洋地域で強い | 中期(2~4年) |

| 倉庫自動化およびロボティクスへの需要増加 | +7.5% | グローバル;北米およびヨーロッパが主導 | 長期(4年以上) |

| クラウドネイティブWMSプラットフォームの急速な普及 | +6.1% | グローバル;北米で先行 | 短期(2年以内) |

| IoT対応リアルタイム在庫可視化 | +4.8% | グローバル;アジア太平洋地域で強い普及 | 中期(2~4年) |

| 物流テクノロジーアップグレードに対する政府インセンティブ | +3.2% | 北米、ヨーロッパ、一部のアジア太平洋市場 | 中期(2~4年) |

| 大規模倉庫IoTを支える5Gプライベートネットワーク | +2.9% | 北米、ヨーロッパ、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースエコシステムの拡大

Eコマースの注文プロファイルはSKUの速度をパレットから単品ピッキングへとシフトさせ、オペレーターは1時間あたり数千の個別ラインを処理できる柔軟な自動化の採用を余儀なくされています。Material Bankは7ヶ月以内にロボットフリートを10台から45台に拡大し、月間30万ユニット以上を処理し、フロアスペースを拡張することなく収益を3倍にしました[1]Material Bank、「自動フルフィルメントケーススタディ」、locusrobotics.com。当日配送の約束は、スマート倉庫システムがアルゴリズム最適化されたルートでAMRフリートを誘導することでサイクルタイムを短縮する、高密度な都市型フルフィルメントノードの必要性を高めています。小売業者はまた、人から商品へのシステムが移動距離を縮小する際の副次的な効果として、エネルギー節約と照明需要の削減を挙げています。これらの要因が合わさり、スマート倉庫市場においてオムニチャネルリーダーにとって自動化マイクロフルフィルメントがデフォルトのロードマップ項目となっています。

倉庫自動化およびロボティクスへの需要増加

2030年までに8,500万人の物流労働者が不足すると予測されており、自動化はオプションの改善から業務上の安全策へと格上げされています。Dorman ProductsはAMR導入後にピッカーの移動距離を16%削減し、従業員を例外処理や付加価値キッティングに充てることができました[2]Dorman Products、「AMR導入結果」、zebra.com。ロボティクスの採用は事故率を低下させ、フォークリフト交通量の減少により安全インシデントが最大60%減少したと施設は報告しています。2024年以降の時給上昇により回収期間が18~24ヶ月に短縮され、スマート倉庫市場におけるエンドツーエンドのロボティクスへの投資ケースが強化されています。

クラウドネイティブWMSプラットフォームの急速な普及

マイクロサービスベースのWMSはバージョンロックインを排除し、変化する注文プロファイルに対応する継続的な機能追加を提供します。Manhattan Associatesのプラットフォームはダウンタイムなしでルール変更を可能にし、ある全国規模のディストリビューターが110拠点にわたってピッキングロジックを標準化することを可能にしました。サブスクリプション価格設定により、かつて資本集約型だったソフトウェアが運営費用に転換され、中堅倉庫へのアクセスが広がっています。ピーク時のスケーラビリティ(ブラックフライデーの注文急増をサポートする自動サーバーヘッドルーム)は、スマート倉庫市場全体でクラウド選好を促進する決定的な優位性です。

IoT対応リアルタイム在庫可視化

センサータグは在庫精度を95%から98%に向上させる継続的な在庫カウントを提供し、欠品を削減し運転資本ニーズを削減します。温度・湿度センサーは医薬品チェーンを保護し、アラートが数分以内にロボティクスベースの安全ゾーンへの移動を起動します。予測分析はこのデータを活用して再注文ポイントを推奨し、スロッティングのボトルネックを事前に防ぎ、スマート倉庫市場におけるIoTからの価値抽出を深めます。

スマート倉庫管理市場の抑制要因影響分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期資本支出 | -4.1% | グローバル;中小企業に負担 | 短期(2年以内) |

| レガシーシステム統合の複雑さ | -3.8% | グローバル;成熟市場で深刻 | 中期(2~4年) |

| 運用技術におけるサイバーセキュリティ人材不足 | -2.3% | グローバル;北米およびヨーロッパで深刻 | 長期(4年以上) |

| 断片化したグローバルロボティクス安全基準 | -1.9% | グローバル;地域差あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期資本支出

日本の自律型フォークリフトは1,500万円(約10万USD)の価格タグを持ち、手動ユニットの200万円(約1万3,300USD)と比較して、ネットワークアップグレードが費用に加算されます。サービスとしてのロボティクスモデルは予算を平準化しますが、資産集約型の機械システムは依然として多くの中小企業の手の届かない信用枠を必要とします。鉄鋼とエネルギー価格の上昇が新築倉庫のコストを押し上げ、オペレーターはブラウンフィールド改修と純粋なグリーンフィールド自動化を比較検討することを余儀なくされています。ROI期間が短縮されているにもかかわらず、初期費用の高さはスマート倉庫市場における普及ペースを抑制し続けています。

レガシーシステム統合の複雑さ

モノリシックなコードベース上に構築されたWMSおよびERPプラットフォームは、現代の自動化ベンダーが提供するローコードインターフェースに対応しにくい状況です。統合サービスはプロジェクト支出の最大40%を占める場合があり、特に複数のロボティクスブランドが集約される場合に顕著です。カットオーバー中の障害は出荷遅延のリスクをもたらすため、オペレーターはタイムラインを延長しコストを増加させる段階的なロールアウトをスケジュールします。API標準化の取り組みは勢いを増していますが、断片化したデータモデルはスマート倉庫市場全体でのシームレスなオーケストレーションを依然として遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

スマート倉庫管理市場セグメント分析

コンポーネント別:

ソフトウェアの優位性がプラットフォーム統合を推進ソフトウェアは2025年に収益の46.85%を支配し、あらゆるスマート倉庫市場展開のオーケストレーション層としての地位を反映しています。クラウドネイティブWMSおよび実行プラットフォームは、動的スロッティング、アルゴリズムによるタスク割り当て、予測メンテナンススケジューリングを可能にし、全体的な設備効率を向上させます。17.9%のCAGRで成長すると予測されるサービスは、オペレーターがロボティクス、IoT、分析をレガシー建物に重ねるにつれて統合の複雑さと継続的な最適化の需要に対応します。ハードウェアの成長は、センサーおよびサーボコストの低下が自動化のアドレス可能なベースを拡大するにつれて安定しています。

ソフトウェア定義型倉庫の牽引力は、価値が物理的機械からデータリッチなコントロールタワーへと移行する様子を示しています。Manhattan Associatesは機械学習を使用してピッキングパスを毎時間再調整し、新しいコンベヤーなしで二桁台のスループット向上を実現しています。サービスプロバイダーはマネージド自動化契約を通じて継続的改善の要求を収益化し、スマート倉庫市場における年金収益ストリームを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:

クラウドプラットフォームが市場変革を加速クラウドインストールは2025年にサイトの60.35%をカバーし、18.75%のCAGRでオンプレミスソリューションを上回るペースで成長します。弾力的なコンピューティングリソースは倉庫がホリデーピーク時に増強するのを助け、ベンダー管理のアップデートがITワークロードを削減します。防衛物流などのセキュリティに敏感な業界は、トラフィックをファイアウォール内に保つためにオンプレミスシステムを維持していますが、そのような施設でさえローカル制御とクラウド分析を橋渡しするハイブリッドモデルをテストしています。

Syscoが110の流通センターにわたってマルチテナントWMSに移行したことは、資本急増なしに標準業務手順を統一するクラウドの能力を示しています。サブスクリプション価格設定は支出を資本費用から運営費用にシフトさせ、小規模オペレーターがレガシーモデルが許容していたよりも早くスマート倉庫市場に参入できるようにしています。

テクノロジー別:

AMRイノベーションが従来の自動化を破壊自動保管・取り出しシステムは2025年のスマート倉庫市場規模の28.35%を占めました。これらの高密度タワーは、スループットが予測可能なユニットロード環境で引き続き優位を保っています。しかし、AMRおよびドローンはプラグアンドプレイの性質が重量鉄鋼およびトラックインフラを回避するため、23.4%のCAGRが見込まれています。IoTセンサーグリッドはライブステータスフィードを提供し、実行ソフトウェアはロボット、コンベヤー、人間全体のタスクキューを同期させます。

CJロジスティクスはプライベート5G上にAMRフリートを展開した後、20%の生産性向上を達成し、信頼性の高い接続性がロボティクスの出力を倍増させることを証明しました。AIナビゲーション、マシンビジョン、5Gバックボーンの融合がスマート倉庫市場における次のイノベーションカーブを形成しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

ヘルスケアの変革が成長をリード小売・Eコマースは2025年に収益の38.10%を生み出し、自動化を活用してミリメートル精度で単品注文を処理しました。ヘルスケアおよび医薬品は、温度管理保管とアイテムレベルのトラッキングを要求するシリアライゼーション法に後押しされ、20.7%のCAGRで拡大します。製造業者はインダストリー4.0の生産ループに倉庫を組み込み続け、サードパーティ物流プロバイダーは自動化をプレミアムな差別化要因として位置付けています。

Cardinal HealthはAMRフリートを展開した後、全体的な有効性を2倍にし、サイクルタイムを削減しながら従業員満足度を向上させました。このような結果は、スマート倉庫市場の規制対象セクター全体での自動化へのコミットメントを強化しています。

地域分析

北米スマート倉庫管理市場

北米は、早期の技術導入、堅調なベンチャー資金調達、および物流技術のアップグレードを補助する1億6,000万米ドルのSMART助成金プログラムなどにより、2025年に33.40%の収益シェアを維持しました。小売大手は倉庫ロボティクスのパートナーシップに5億2,000万米ドル以上を投じ、エコシステムの成熟を加速させています。カナダのグリーン・フレイト・プログラムは、設備投資を相殺し、エネルギー効率の高い改修を促進する2億米ドルのインセンティブ・プールを追加しています。

アジア太平洋スマート倉庫管理市場

アジア太平洋地域は2031年までに16.6%のCAGRを記録し、リーダーシップの差を縮める見込みです。Hai Roboticsなどの中国ベンダーは、自律型ケースハンドリングの輸出拡大に向けて1億米ドルのシリーズD+資金調達を実施しました。日本では、深刻な労働力不足により、高い初期費用にもかかわらず1,500万円の自律型フークリフトの導入が正当化されています。プライベート5Gの展開が倉庫IoTバックボーンを支えており、初期導入では有線代替手段と比較して設備投資を15%削減できることが実証されています。

EMEAおよび南米スマート倉庫管理市場

欧州は、AIを活用したピッキングの研究開発向けにNomagicへの800万ユーロの融資枠など、欧州投資銀行のローンに支えられ、安定した成長を維持しています。Exotecなどのベンダーはシステム販売額が10億米ドルを超え、現在は中央・東欧市場をターゲットとしています。中東、アフリカ、南米の新興地域は依然として黎明期にありますが、eコマースの普及拡大とインフラ投資がスマート倉庫管理市場の中期的な成長を示唆しています。

競合環境

スマート倉庫市場は中程度の断片化を示しています。Manhattan Associates、Oracle、SAPなどのエンタープライズソフトウェアの既存企業は、専門ベンダーのロボティクスを統合するオーケストレーション層を拡張しています。Locus Robotics、Hai Robotics、SymbioticなどのロボティクスリーダーはハードウェアとAIの境界を押し広げ、自動化インテグレーターはマルチベンダーポートフォリオをターンキー展開にバンドルしています。

最近の統合は統合プラットフォームをめぐる競争を浮き彫りにしています。SymbioticはWalmartの先進システム部門を2億USDで買収し、実績のあるソリューションと400サイトのコミットメントをバックログに追加しました。Zebra TechnologiesはPhotoneo社を買収し、3Dビジョンとスキャニングラインを統合し、ピックアンドプレイスセル内での訴求力を高めました。Manhattan AssociatesとShopifyの提携などの戦略的パートナーシップは、フロントエンドのコマースデータとバックエンドの在庫オーケストレーションを融合させ、オムニチャネルの必要性を浮き彫りにしています。

競合上の差別化は今やエコシステムの幅広さ、価値実現までの時間、成果ベースの価格設定に依存しています。サービスとしてのモデルにより中規模オペレーターは資本流出を先送りでき、歴史的に大企業に有利だった参入障壁が侵食されています。予測メンテナンス、人間とロボットの協働、AIナビゲーションに関する特許活動は、スマート倉庫市場における将来の競争ラインを示しています。

スマート倉庫業界リーダー

Manhattan Associates, Inc.

Korber AG

Oracle Corporation

SAP SE

Tecsys Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げるスマート倉庫管理市場の企業

- Manhattan Associates, Inc.

- Korber AG

- Oracle Corporation

- SAP SE

- Tecsys Inc.

- PSI Logistics GmbH

- International Business Machines Corporation (IBM)

- Generix Group SA

- Microsoft Corporation

- Mantis Informatics, Inc.

- Dematic Corp. (a KION Group Company)

- Honeywell International Inc.

- Swisslog Holding AG (part of KUKA AG)

- Blue Yonder Group, Inc.

- Infor Inc.

- Zebra Technologies Corporation

- GreyOrange Pte. Ltd.

- Locus Robotics Corporation

- KNAPP AG

- Amazon.com, Inc.

スマート倉庫管理市場における最近の業界向

- 2025年1月:Symbioticは2億USDでWalmartの先進システム・ロボティクス事業の買収を完了し、400の自動化サイトへのコミットメントを確保しました。

- 2025年1月:ShopifyとManhattan Associatesがオムニチャネルアライアンスを立ち上げ、Nauticaが最初の顧客となりました。

- 2024年12月:Zebra TechnologiesがPhotoneo社を買収し、マシンビジョンロボティクスポートフォリオを強化しました。

- 2024年12月:Exotecが販売システムで10億USDを超え、ロボティクス採用のマイルストーンを達成しました。

スマート倉庫理市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

当社の調査では、スマート倉庫市場を、倉庫およびフルフィルメントセンター内での入荷から出荷までの活動をデジタル化、自動化、オーケストレーションするすべてのソフトウェアモジュール、接続センサー、自律ロボット、インテリジェントマテリアルハンドリングシステムとして定義しています。計上される収益には、新規ハードウェア販売、クラウドまたはオンプレミスのソフトウェアライセンス、リアルタイムのデータ駆動型業務を可能にするシステム統合サービスが含まれており、これにより購買担当者が実際に支出する内容を反映しています。

スコープの除外:土地または建物の賃貸収入および接続層のない従来型フォークリフトは除外されています。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 展開形態別

- クラウド

- オンプレミス

- テクノロジー別

- 自動保管・取り出しシステム(AS/RS)

- 自律移動ロボット(AMR)およびドローン

- IoTセンサーおよび接続性

- 倉庫管理・実行ソフトウェア

- エンドユーザー別

- 小売・Eコマース

- 製造

- ヘルスケアおよび医薬品

- 自動車

- エネルギーおよびユーティリティ

- サードパーティ物流(3PL)プロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他のヨーロッパ

- 中東およびアフリカ

- GCC

- イスラエル

- 南アフリカ

- その他の中東およびアフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋全域の倉庫自動化インテグレーター、WMS製品リード、サードパーティ物流業務責任者、Eコマースフルフィルメントマネージャーにインタビューを実施しました。これらの会話により、一般的なデスクソースではほとんど明らかにされない平均販売価格、回収期待値、クラウドWMS普及率の前提が明確になりました。

デスクリサーチ

米国国勢調査局の倉庫業年次調査、ユーロスタットの構造的ビジネス統計、自動ハンドリング機器を追跡するUN COMTRADEの出荷コードのオープンデータセットから開始しました。次に、これらのベースラインを国際ロボット連盟が発表したテクノロジー採用調査と照合しました。MHI、Logistics UK、JPN-LOGのトレードブリーフは地域の自動化普及率のベンチマークに使用され、Dow Jones Factivaの信頼性の高いニュースアーカイブは新鮮な投資シグナルを捉えました。企業の10-K、IPO申請書、D&Bフーバーズの収益分割は、ヘッドラインの支出を個々のベンダーに結びつけるのに役立ち、税関関税ダイジェストは多くの公開ソースが見逃す国境を越えたロボットフローを示しました。このリストは例示的なものであり、データチェックとナラティブフレーミングには多数の追加公開文書が参照されています。

市場規模算定と予測

国内倉庫フロアスペースと小包量をスケールし、テクノロジー普及率を適用し、サンプリングされた平均価格を乗じて支出プールを近似するトップダウン再構築から開始します。インテグレーター収益とハードウェア出荷量の選択的なボトムアップ集計が合計を検証・微調整し、一つのアプローチが支配的にならないようにしています。主要変数には、新規倉庫完成数、ロボットによるピッキング実行シェア、クラウドWMSサブスクリプション料金の中央値、労働コストの変曲点、地域の資本支出意欲が含まれます。多変量回帰がこれらのドライバーを2030年まで予測し、シナリオ分析が金利ショックやサプライチェーンの再編による変動を捉えます。

データ検証と更新サイクル

アウトプットは、モデルシグナルを輸入ログ、ロボティクスインストールトラッカー、四半期決算発表と比較する異常チェックを経ます。プリセットの範囲を超える差異は、承認前に第二のアナリストレビューを起動します。レポートは毎年更新され、主要な政策または需要ショックが発生した場合は中間更新が発行されるため、クライアントは常に最新の較正されたビューを受け取ります。

Mordorのスマート倉庫ベースラインが信頼されるベンチマークであり続ける理由

異なる出版社からの推計は、それぞれが独自のサービススコープ、価格ラダー、更新サイクルを選択するため、しばしば乖離します。

スコープを真にイントラロジスティクスをデジタル化する資産に限定し、毎年更新することで、意思決定者に安定した出発点を提供しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 23億2,000万USD(2025年) | ||

| 253億USD(2024年) | グローバルコンサルタンシーA | 従来型WMSと建物改修を含め、基準値を膨らませている |

| 312億1,000万USD(2025年) | グローバルコンサルタンシーB | 物流ITスタック全体を集計し、一次検証なしに低い8%のCAGRを適用している |

総合すると、この比較はスコープの拡大と限られたフィールドチェックを排除すれば、Mordor Intelligenceが経営幹部が投資規模の算定と成長計画のベンチマークに際して依拠できる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

スマート倉庫市場の現在の規模は?

スマート倉庫市場は2026年に30億5,000万USDと評価されています。

スマート倉庫市場はどのくらいの速さで成長していますか?

31.55%のCAGRで拡大し、2031年までに120億2,000万USDに達すると予測されています。

スマート倉庫市場をリードしている地域はどこですか?

北米は早期の自動化採用と支援的な資金調達プログラムにより、33.40%の最大収益シェアを保有しています。

最も速く成長しているテクノロジーセグメントはどれですか?

自律移動ロボットおよびドローンは2026年~2031年にかけて23.4%のCAGRで成長すると予測されています。

ヘルスケアが最も速く成長しているエンドユーザーである理由は何ですか?

厳格な規制上の義務、温度管理保管のニーズ、トレーサビリティ要件が、ヘルスケアおよび医薬品倉庫において20.7%のCAGRを促進しています。

中小企業がスマート倉庫を採用する際の主な障壁は何ですか?

高い初期資本支出が最大の障壁であり、特に中小企業にとって顕著ですが、サービスとしてのロボティクスモデルがその負担を軽減しています。

最終更新日: