スマートホスピタル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 96.61 十億米ドル |

| 市場規模 (2031) | 218.19 十億米ドル |

| 成長率 (2026 - 2031) | 17.68% CAGR |

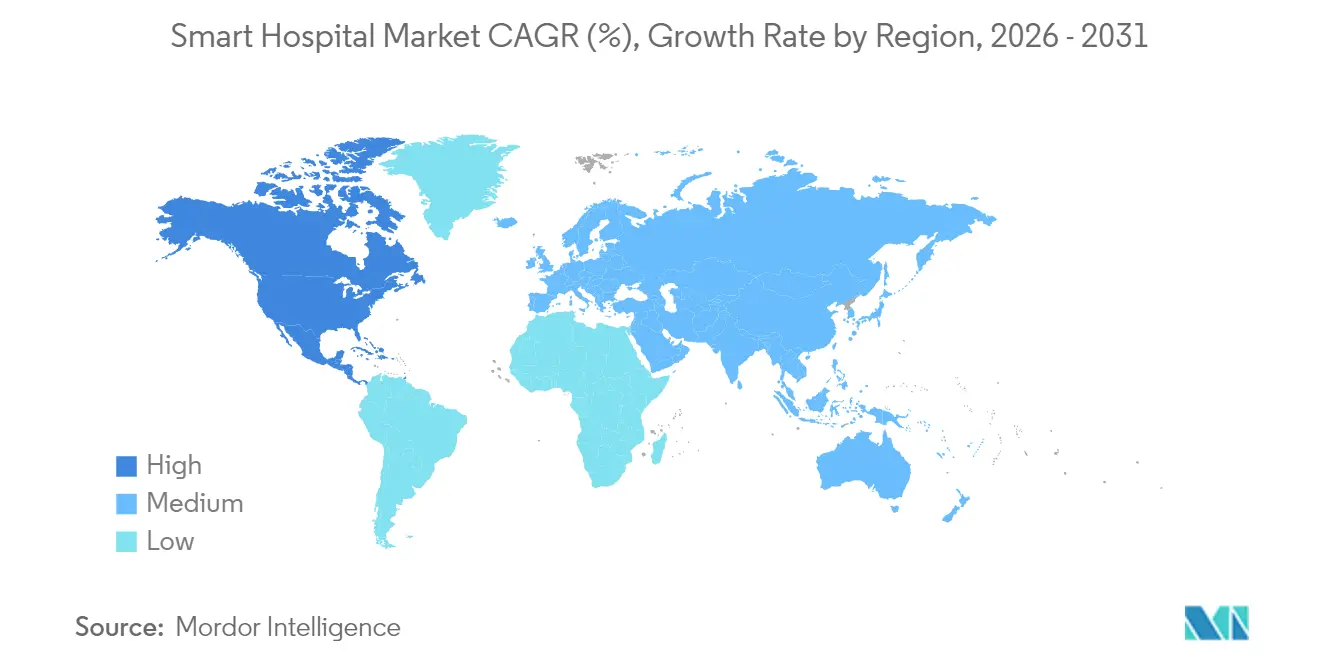

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

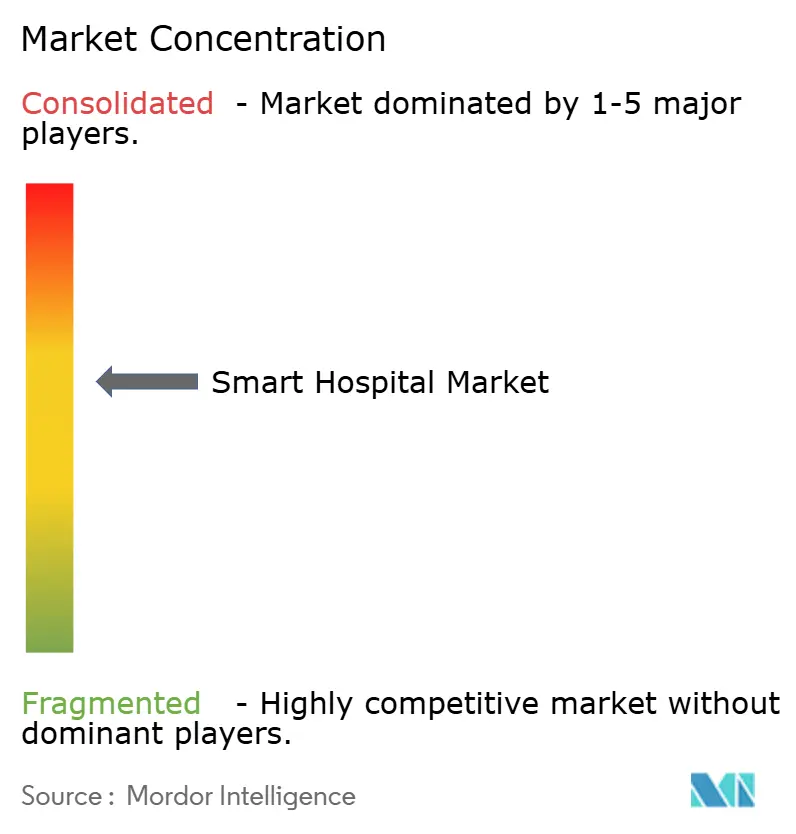

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートホスピタル市場分析

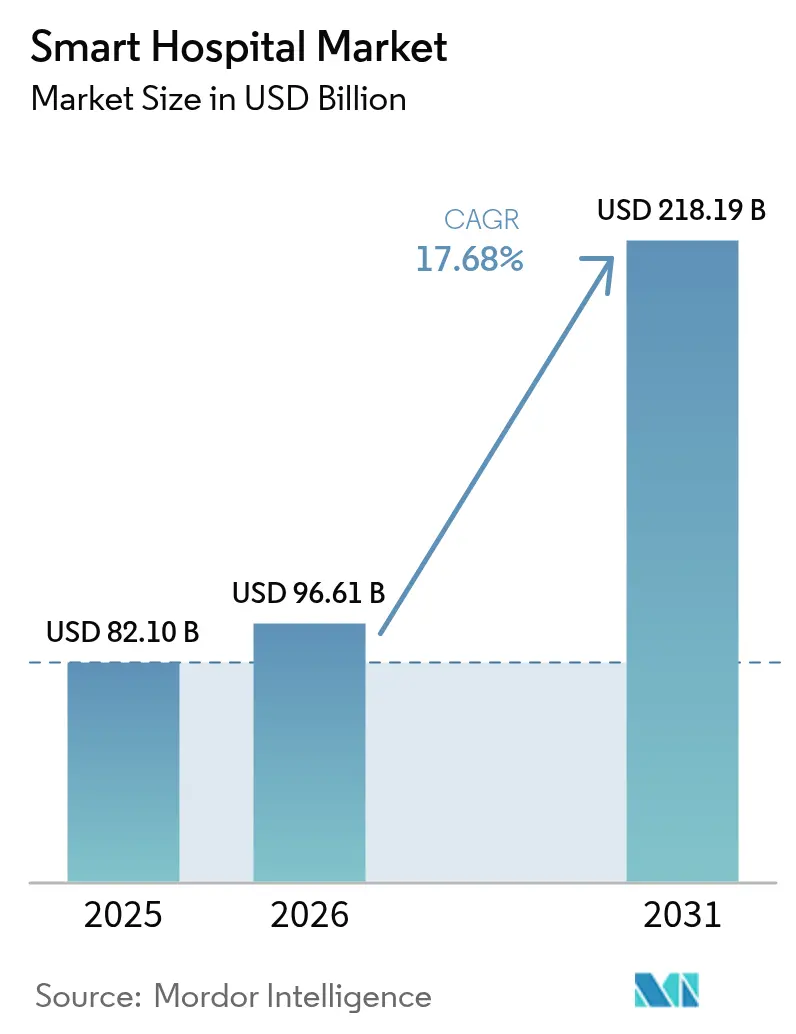

スマートホスピタル市場規模は2025年に821億米ドルと評価され、2026年の966億1,000万米ドルから2031年までに2,181億9,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは17.68%です。

この拡大は、インフラの近代化および次世代コネクティビティに支えられた、医療分野におけるデジタルトランスフォーメーションの加速を反映しています。初期の6Gパイロットは遅延を低減し、患者モニタリングおよび臨床的意思決定を刷新するほぼリアルタイムの分析を可能にします。[1]Frontiers in Medicine、「スマートホスピタルにおける6Gネットワークの臨床応用」、frontiersin.orgハードウェアは依然として最大のコンポーネントですが、病院が資本購入からマネージドパートナーシップへと移行するにつれ、サービスが最も速いペースで成長しています。遠隔患者モニタリング(RPM)は電子健康記録(EHR)の成長を上回り、患者中心かつ場所を問わないケアへの移行を示しています。北米が採用においてリードしている一方、アジア太平洋は政府の景気刺激策と基盤的なデジタル化の取り組みに牽引され、最もダイナミックな成長を提供しています。

主要レポートのポイント

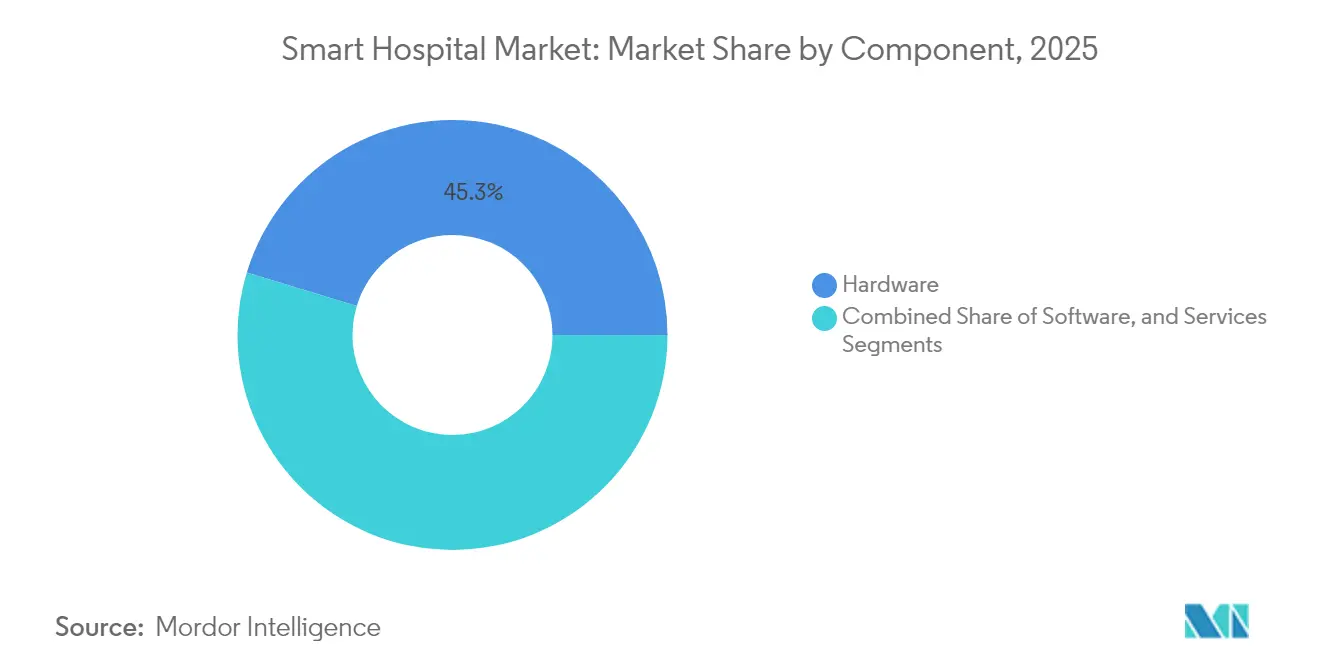

- コンポーネント別では、ハードウェアが2025年のスマートホスピタル市場シェアの45.30%を占め、一方でサービスは2031年までに20.78%のCAGRで拡大すると予測されています。

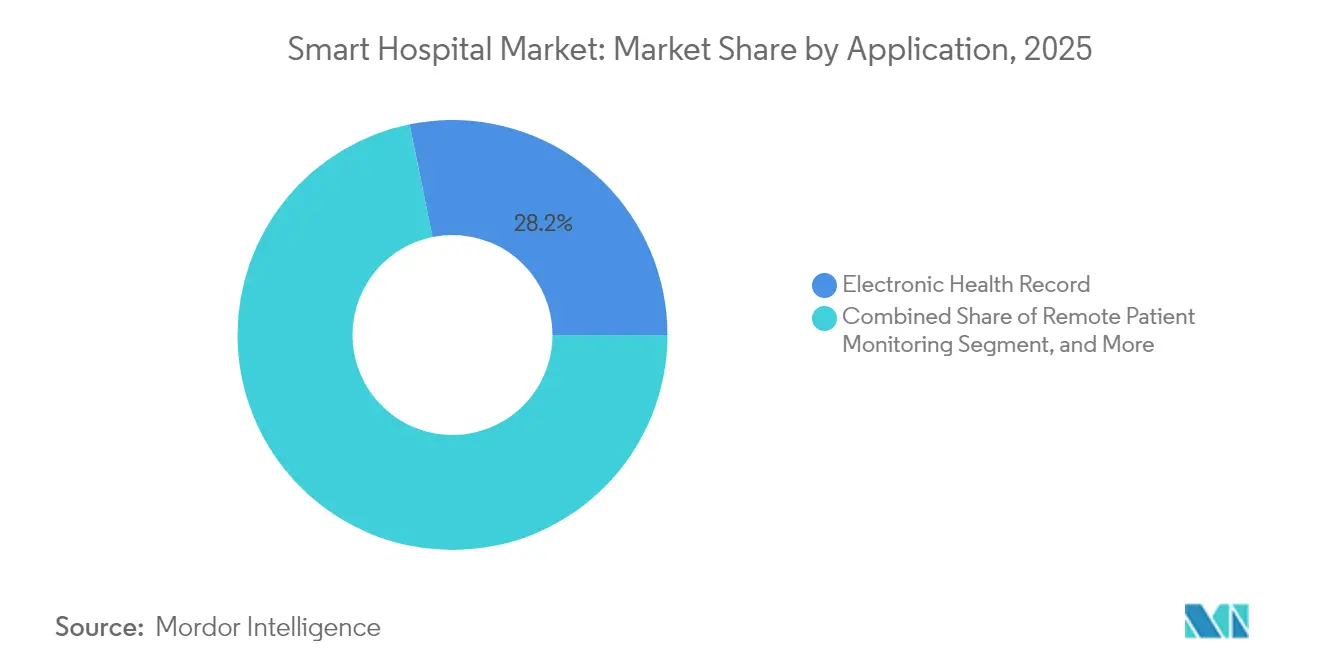

- アプリケーション別では、電子健康記録が2025年のスマートホスピタル市場において28.20%の売上シェアでリードし、遠隔患者モニタリングは2031年までに22.05%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年のスマートホスピタル市場シェアの40.45%を占め、アジア太平洋は2031年までに19.62%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートホスピタル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 医療インフラの近代化 | +4.2% | 北米と欧州に集中した影響を伴うグローバル | 中期(2〜4年) |

| 接続デバイス普及率の急増 | +3.8% | アジア太平洋と北米が主導するグローバル | 短期(2年以内) |

| 政府の「スマートホスピタル」景気刺激プログラム | +3.1% | アジア太平洋中心、特に中国、新興市場への波及あり | 長期(4年以上) |

| スマートビルディング改修を推進する企業のネットゼロ義務 | +2.4% | 北米とEU、アジア太平洋での選択的採用あり | 中期(2〜4年) |

| バーチャルケア採用を加速させる看護スタッフ不足 | +2.9% | グローバル、特に北米および先進的なアジア太平洋市場で深刻 | 短期(2年以内) |

| ほぼリアルタイム分析を可能にする6G対応ネットワークパイロット | +1.6% | 先進市場に限定:米国、EU、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医療インフラの近代化

近代化への資金調達が現在の成長フェーズを支えています。アメリカン・レスキュー・プランは医療施設向けに1兆米ドルを配分しており、その中には4億5,200万米ドルのノーステキサス州立病院および8億5,500万米ドルのユタ州医療キャンパスが含まれます。ニューヨーク州の1億8,800万米ドルのセーフティネット変革プログラムはEHR統合を対象としており、テクノロジー主導のアップグレードに対する政府の依存を裏付けています。[2]Healthcare IT News、「ニューヨーク州が病院技術アップグレードに1億8,800万米ドルを投資」、healthcareitnews.com病院はまた、センサーデータ、自動照明、予知保全を処理するためのデジタル基盤への投資も行っています。これらのエンドツーエンドのアップグレードは断片的な修正を置き換え、スマートホスピタル市場全体に渡る堅固な需要を生み出しています。インフラ、ソフトウェア、サービスをバンドルできるベンダーは、総所有コストの面で競争上の優位性を獲得しています。

接続デバイス普及率の急増

スマートホスピタルは、大量の臨床データを生成するIoT対応デバイスにますます依存しています。Samsung Medical CentreのHIMSSクアドラプルステージ7認定は、デバイスデータがシームレスに統合された場合の効率向上を示しています。West Health Instituteは、デバイスの相互運用性の向上により、冗長な検査を削減することで年間300億米ドルの節約が可能になると推定しています。この誘因が、病院の調達をデータフローを統合するプラットフォームへと向かわせています。デバイスの普及により相互運用性のハードルは高まりますが、ベンダーの統合とオープンプロトコルが統合を容易にしています。したがって、デバイス採用の加速はスマートホスピタル市場を押し上げると同時に、標準ベースのエコシステムを促進しています。

政府のスマートホスピタル景気刺激プログラム

中国のトリニティ政策は、スマート医療、サービス、および管理を病院建設に組み込み、一貫した国家政策を通じて達成可能な経済規模を示しています。この政策の評価基準は、統一された電子記録、ワークフロー最適化、および熟練した人的資源を奨励しています。欧州では同様の勢いが見られ、導入が予定される欧州保健データスペースにより110億ユーロの節約が見込まれます。協調的な景気刺激策は購買サイクルを加速させ、スマートホスピタル市場が他の資本プロジェクトと競合するのではなく、予算に組み込まれたデジタルヘルス支出を確実に取り込めるようにしています。

バーチャルケア採用を加速させる看護スタッフ不足

深刻な人材不足がバーチャルナーシングへの移行を加速しています。Guthrie Clinicでは、バーチャルハブにより看護師の離職率が25%から13%に低下し、人件費700万米ドルの節約が実現しました。テクノロジーにより経験豊富な看護師が複数の病棟をリモートで監督し、業務量とケアの質のバランスを保つことが可能になっています。AI対応のEHRインターフェースはさらに文書化を効率化し、ベッドサイドの看護師がハンズオンの業務に集中できるようにしています。スタッフィングのプレッシャーが強まる中、病院は複数の施設にわたって専門知識を拡張できるテレナーシングプラットフォームへの投資を行っています。このトレンドは、特にターンキー型バーチャルケアソリューションを提供するサービスプロバイダーにとって、スマートホスピタル市場全体での持続的成長を下支えしています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響率(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 完全接続システムの高い設備投資(キャペックス) | -2.8% | コスト意識の高い新興市場で最も顕著なグローバル | 中期(2〜4年) |

| サイバーセキュリティとデータガバナンスの責任 | -1.9% | グローバル、規制市場(米国、EU)でより大きな影響 | 短期(2年以内) |

| ベンダー間の相互運用性のギャップ | -1.5% | グローバル、特に断片化した欧州市場で深刻 | 中期(2〜4年) |

| 発展途上地域でのデジタルスキルを持つ労働力の不足 | -1.2% | アジア太平洋新興市場、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

完全接続システムの高い設備投資(キャペックス)

包括的なスマートホスピタルの導入には多大な資本が必要です。ベンダーが開発したCPOEシステムだけでも710万米ドルから1,930万米ドルのコストがかかり、投資回収期間は8年以上に及ぶ場合があります。中規模病院は、マージンの圧力やサプライチェーンのインフレの中でこれらの支出を賄うことに苦労しています。ハードウェア、統合、トレーニング、保守が総所有コストを増大させ、支出を償却できる大規模ネットワークに有利に働きます。このように、資本集約度が新興市場や地方の施設における採用を遅らせ、スマートホスピタル市場の短期的成長を抑制しています。

サイバーセキュリティとデータガバナンスの責任

スマートホスピタルは数千のエンドポイントを接続しており、それぞれが攻撃ベクトルになり得ます。EU加盟国は2023年に309件の主要な医療サイバーインシデントを記録しており、システム的な脆弱性を浮き彫りにしています。[3]欧州委員会、「EUの医療におけるサイバーセキュリティインシデント」、digital-strategy.ec.europa.eu GDPRおよびHIPAAへの準拠は、強固な暗号化、アクセス制御、および侵害対応能力を必要とします。セキュリティのアップグレードは予算の配分において臨床投資と競合し、侵害による賠償責任はテクノロジーによる節約額を上回る可能性があります。脅威アクターが高価値な医療データを標的にする中、サイバーセキュリティへの支出はスマートホスピタル市場にとって不可欠ではあるが成長を抑制するコストとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がサービスの台頭に直面

ハードウェアは最大のコンポーネント売上を生み出し、2025年のスマートホスピタル市場シェアの45.30%を確保しました。これは病院がデジタル業務に不可欠なサーバー、ネットワーク機器、イメージングシステム、センサーアレイを設置したためです。ハードウェアのスマートホスピタル市場規模は着実に拡大すると予測されていますが、サービスセグメントは2031年までに20.78%のCAGRでより速く成長しており、マネージドメンテナンス、分析、ライフサイクルサポートに対する需要を反映しています。病院は、最新の専門知識へのアクセスを確保しながら予測可能な支出を実現するために、設備投資を運用費用に転換する複数年サービス契約へと傾いています。Siemens Healthineersなどのベンダーは、このニーズに応えるために国内製造拠点とサービスハブを拡大しています。

サービスの上昇トレンドは、ハードウェア中心の収益モデルに挑戦しています。プロバイダーは、インストール、遠隔モニタリング、およびAI主導の最適化を成果連動型契約にバンドルしています。この価値シフトはベンダーロックインを高める一方、クライアントの運用リスクを低減します。ソフトウェアはその中間に位置し、オンサイトITの負担を軽減しながら迅速な機能展開を可能にするクラウド提供から恩恵を受けています。総じて、ハードウェアの信頼性、スマートソフトウェア、およびサービスの深みが、スマートホスピタル市場全体の競争力学を形成する統合的な提案を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:EHRの既存優位性がRPMイノベーションに挑戦される

電子健康記録は2025年に28.20%の売上シェアを維持し、病院のデジタル化における不可欠な役割を強調しています。しかし、遠隔患者モニタリングは22.05%の予測CAGRを記録し、内部プロセス最適化から患者中心のケアの継続性への戦略的転換を示しています。RPMに関連するスマートホスピタル市場規模は、メディケアの償還コードに支援され、2025年の160億〜170億米ドルから2031年までに350億米ドル以上に倍増以上になると見込まれています。

RPMの勢いは、慢性疾患の有病率、高齢化人口、およびパンデミック後の在宅ケアの受容から生まれています。ホスピタル・アット・ホームプログラムはすでに入院コストを30%削減し、リモートモデルの財務的根拠を強化しています。一方、EHRプラットフォームは診断とワークフロー自動化をサポートするためのAI搭載ツールを追加し、既存の優位性を守っています。薬局自動化と医療資産追跡は安定した地位を維持していますが、新興のAI診断プラットフォームは将来の成長分野を示しています。デバイスメーカー、クラウドプロバイダー、専門スタートアップがスマートホスピタル市場全体のリーダーシップを争うにつれて、競争は激化するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のスマートホスピタル市場シェアの40.45%を占め、成熟したインフラ、連邦政府の景気刺激策、および強力なベンダーエコシステムに支えられています。アメリカン・レスキュー・プランの1兆米ドルの医療費配分が施設アップグレードを促進し、ニューヨーク州の1億8,800万米ドルのセーフティネット変革などのプログラムがEHRと緊急対応能力を向上させています。Guthrie Clinicの700万米ドルの人件費節約に示されるバーチャルナーシングハブは、デジタル投資の達成可能なリターンを実証しています。しかし、サプライチェーンの不足により、5病院ネットワークの平均で350万米ドルのコストが発生し、脆弱性を浮き彫りにしています。

アジア太平洋は最も成長の速い地域であり、2031年までに19.62%のCAGRが予測されています。中国のトリニティ政策はスマート医療、サービス、および管理を病院建設の中核に据えており、国内のスマートヘルスケアの価値は1,500億人民元に向かっています。タイのシリラート5Gスマートホスピタルは診断時間を15分から25秒に短縮し、先進的コネクティビティの臨床的影響を示しています。韓国のSamsung Medical CentreはHIMSSクアドラプルステージ7を達成し、地域のベンチマークを設定しました。ZTEのChina TelecomとのIoTネットワークを活用した5Gコラボレーションなどのベンダー協力は、アップグレードコストを80%、構築時間を90%削減しました(ZTE)。

欧州は中間の位置を占め、10年間で110億ユーロの節約をもたらす可能性がある欧州保健データスペースに支えられています。サイバーインシデントは依然として課題であり、今後設立予定のサイバーセキュリティサポートセンターがその対応を促しています。DIGITALEUROPEは、AI、テレヘルス、および相互運用可能なデータシステムへのアクセスを確保するために、デジタルヘルス向けの専用EU資金を要求しています。協調的な枠組みと資金により、この地域は着実な採用が見込まれ、スマートホスピタル市場の長期的な拡大を促進しています。

競争環境

スマートホスピタル市場は、多角化した既存企業を中心に中程度の集中度を示しています。Koninklijke Philips、GE Healthcare、およびSiemens Healthineersは、ハードウェア、ソフトウェア、およびサービスを一体的な製品に統合し、スイッチングコストを高めています。EHRのサブマーケットはEpic SystemsとOracle Healthを中心に集約されていますが、RPMおよびAI診断はデバイスメーカーからテックジャイアントまで幅広い新規参入者を引き付けています。大手既存企業はスケールを活用して継続的な研究開発と地域サービスセンターへの資金を確保し、病院が統合ソリューションを求める中での存在感を維持しています。

戦略的アライアンスはAIを差別化要因として強調しています。PhilipsとNVIDIAは、ゼロクリックスキャン計画を可能にするMRI基盤モデルを共同開発しました。GE HealthcareはAWSと提携し、放射線解釈の効率化を目的として臨床ワークフローに生成AIを注入しました。Siemens Healthineersの1億5,000万米ドルの米国施設拡張は、イメージングおよびオンコロジーデバイスの国内製造を強化しています。

新興企業は相互運用性ミドルウェア、サイバーセキュリティサービス、および専門RPMプラットフォームなどのニッチなギャップを標的にしています。市場参入障壁には、規制認証、データセキュリティコンプライアンス、および資本需要が含まれます。それにもかかわらず、ホワイトスペースのイノベーションはエコシステムパートナーシップを通じて急速にスケールアップできます。したがって、競争の激しさは高まる傾向にあり、グローバルスマートホスピタル市場全体で継続的なテクノロジーのリフレッシュサイクルを促進しています。

スマートホスピタル産業リーダー

Koninklijke Philips N.V.

GE Healthcare(General Electric)

Medtronic plc

Honeywell Life Care Solutions(Honeywell International Inc)

Stanley Healthcare

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Siemens Healthineersが米国施設の拡張に1億5,000万米ドルの投資を発表し、イメージングおよびオンコロジーの能力を強化。

- 2025年5月:PhilipsとNVIDIAが、スキャン時間を短縮し画像強化を自動化するAI MRI基盤モデルを発表。

- 2025年4月:Tower HealthとSiemens Healthineersが、複数施設にわたる診断イメージングの近代化を目的とした10年間のパートナーシップを締結。

- 2025年3月:GE HealthcareとNVIDIAが、自律型超音波およびX線ソリューションの開発に向けた協力を拡大。

グローバルスマートホスピタル市場レポートの範囲

スマートホスピタル市場レポートは、ハードウェア、ソフトウェア、ソリューションコンポーネントなど、スマートホスピタルのいくつかのセグメントに関する詳細な情報を提供しています。レポートはスマートホスピタルのエコシステムを分析し、電子医療記録(EMR)、アラーム管理、研究データベース、および臨床意思決定支援システムについて論じています。

スマートホスピタル市場は、コンポーネント(ハードウェア、ソフトウェア、およびサービス)、アプリケーション(電子健康記録、遠隔患者モニタリング、薬局自動化、モバイル資産追跡、およびその他のアプリケーション)、および地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて米ドル百万単位の金額で提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 電子健康記録 |

| 遠隔患者モニタリング |

| 薬局自動化 |

| 医療資産追跡 |

| その他のアプリケーション |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| アプリケーション別 | 電子健康記録 | |

| 遠隔患者モニタリング | ||

| 薬局自動化 | ||

| 医療資産追跡 | ||

| その他のアプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

スマートホスピタル市場の現在の価値はいくらですか?

スマートホスピタル市場は2026年に966億1,000万米ドルと評価されています。

最大のシェアを持つコンポーネントセグメントはどれですか?

ハードウェアが2025年に45.30%で最大のコンポーネントシェアを保有しています。

最も速く成長しているアプリケーションはどれですか?

遠隔患者モニタリングは2026年から2031年の間に22.05%のCAGRで成長すると予測されています。

最も急速に成長すると予想される地域はどこですか?

アジア太平洋は2031年までに19.62%のCAGRで拡大すると予測されています。

人材不足はテクノロジー採用にどのような影響を与えますか?

看護師不足が、人件費を削減し、ケアの質を維持するバーチャルケアプラットフォームへの投資を加速させています。

スマートホスピタルの導入における主要な制約要因は何ですか?

完全接続システムのための高い設備投資(キャペックス)が、特にコスト意識の高い市場での採用を遅らせています。

最終更新日: