スマートポート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.35 十億米ドル |

| 市場規模 (2031) | 12.82 十億米ドル |

| 成長率 (2026 - 2031) | 19.12% CAGR |

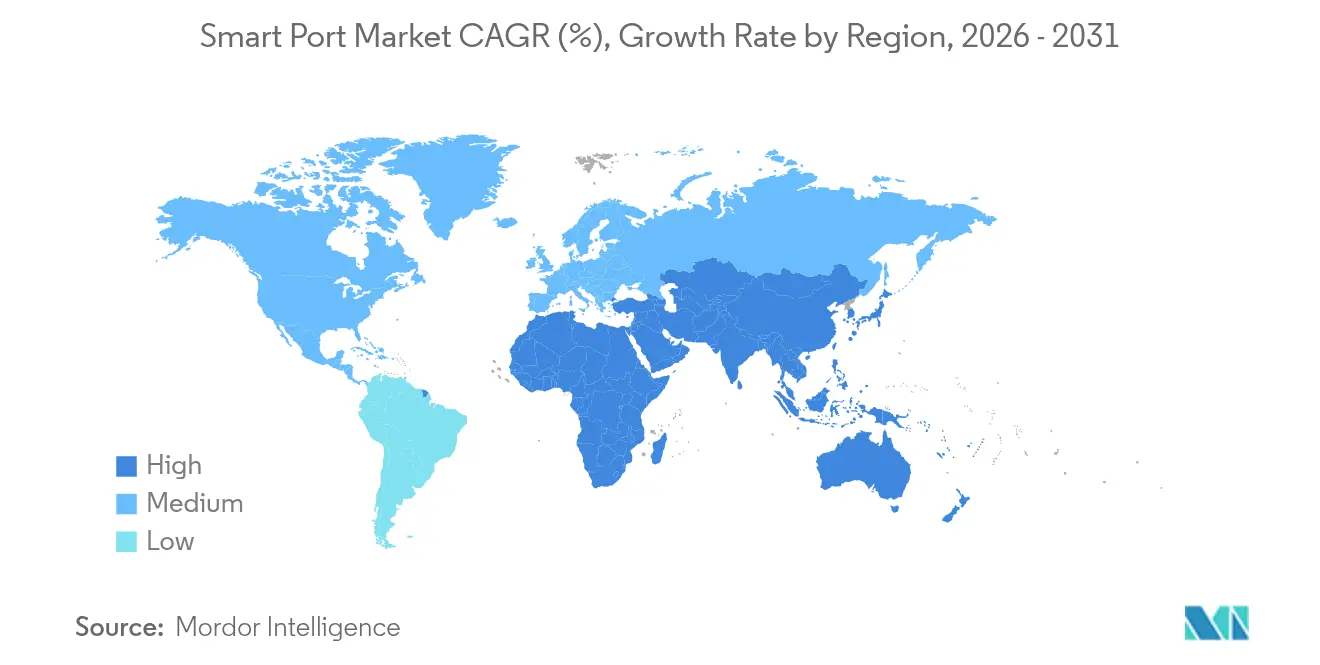

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

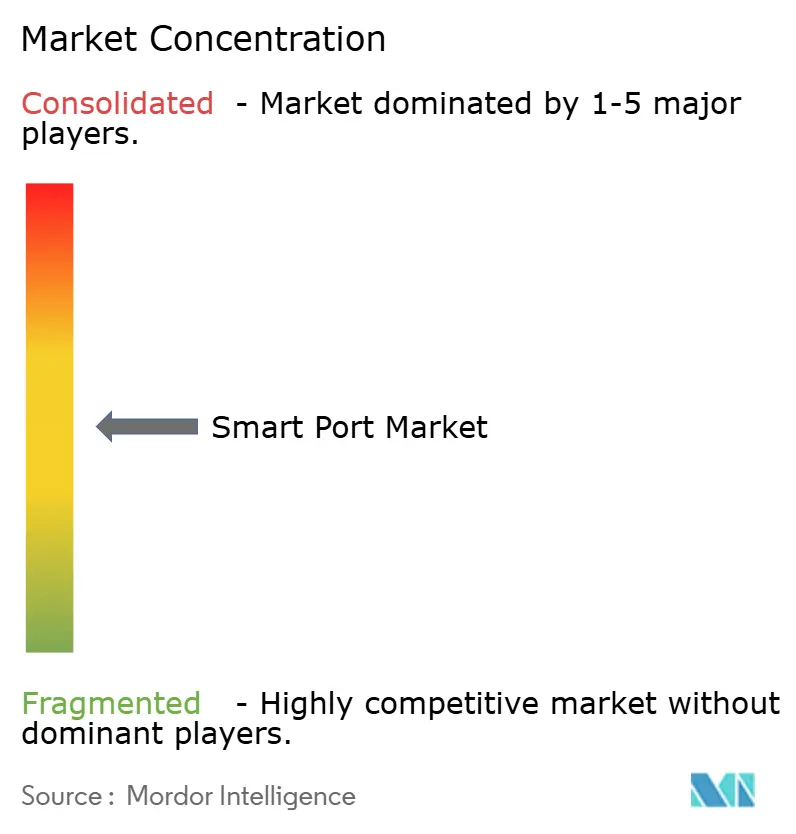

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートポート市場分析

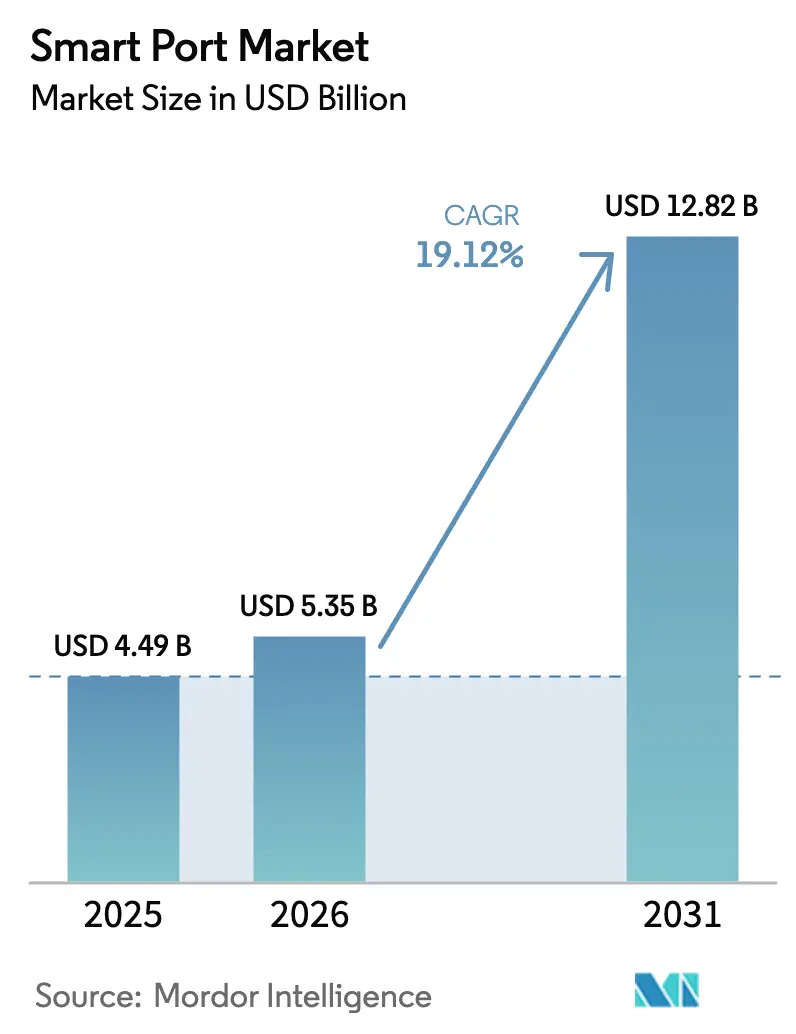

スマートポート市場規模は、2025年の44億9,000万米ドルから2026年には53億5,000万米ドルへと成長し、2026年~2031年の年平均成長率19.12%で2031年までに128億2,000万米ドルに達すると予測されています。この拡大は、デジタル化を通じて貨物輸送の迅速化、排出量削減、コスト管理を図る港湾の緊急ニーズに支えられています。早期採用者は、IoTセンサー、AI分析、オートメーションを既存のターミナルハードウェアと組み合わせることで、スループットとコストの優位性を獲得しています。船舶寄港の脱炭素化に向けた規制圧力の高まりが陸上電力の普及を加速させる一方、海事サイバーリスクの急増がセキュア・バイ・デザインプラットフォームへの新たな支出を促しています。機器メーカーとソフトウェア企業間の協業拡大がイノベーションサイクルを短縮し、あらゆる規模の港湾がモジュール式スマート技術パイロットを試験的に導入できる環境を整えています。

レポートの主要ポイント

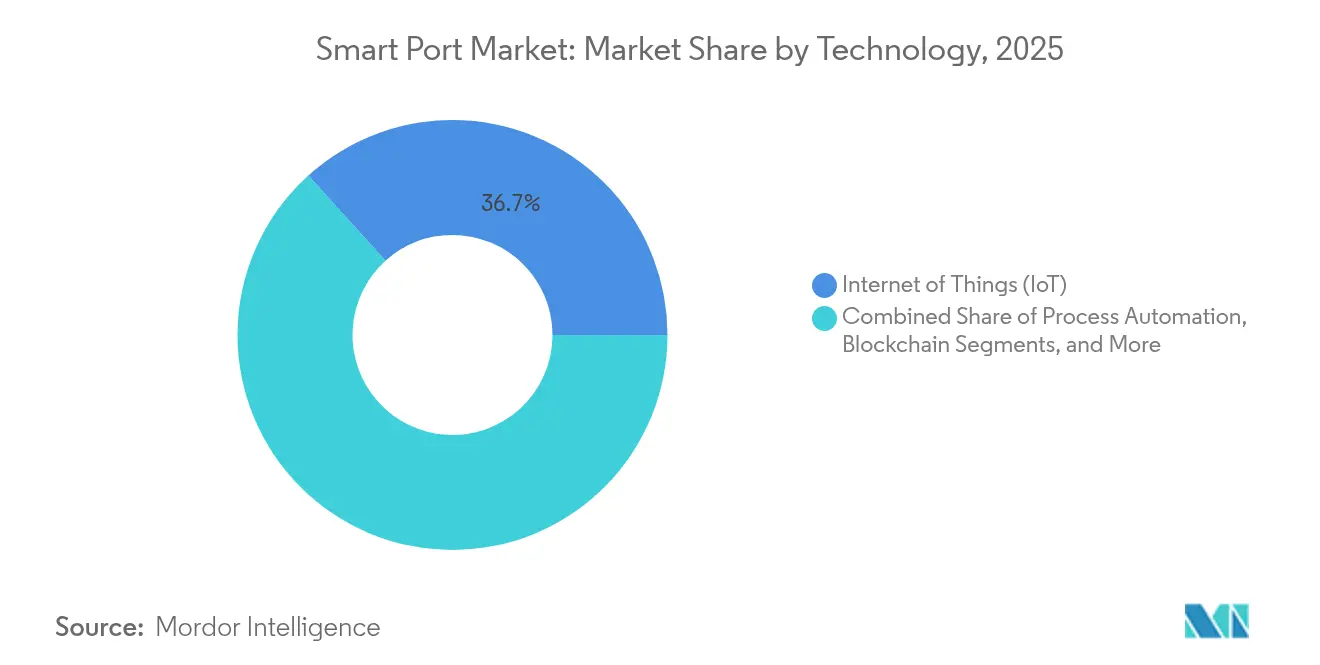

- 技術別では、IoTが2025年のスマートポート市場シェアの36.70%を占め、デジタルツインプラットフォームは2031年までに年平均成長率26.1%で拡大すると予測されています。

- アプリケーション別では、スマートターミナルオートメーションが2025年のスマートポート市場規模の43.65%を占め、スマートエネルギー・環境ソリューションは2031年まで年平均成長率23.05%で成長すると予測されています。

- 処理能力別では、高スループットポート(1,000万TEU超)が2025年に54.55%の収益シェアをリードし、低スループットポート(100万TEU未満)は2026年~2031年に年平均成長率23.4%で拡大する見込みです。

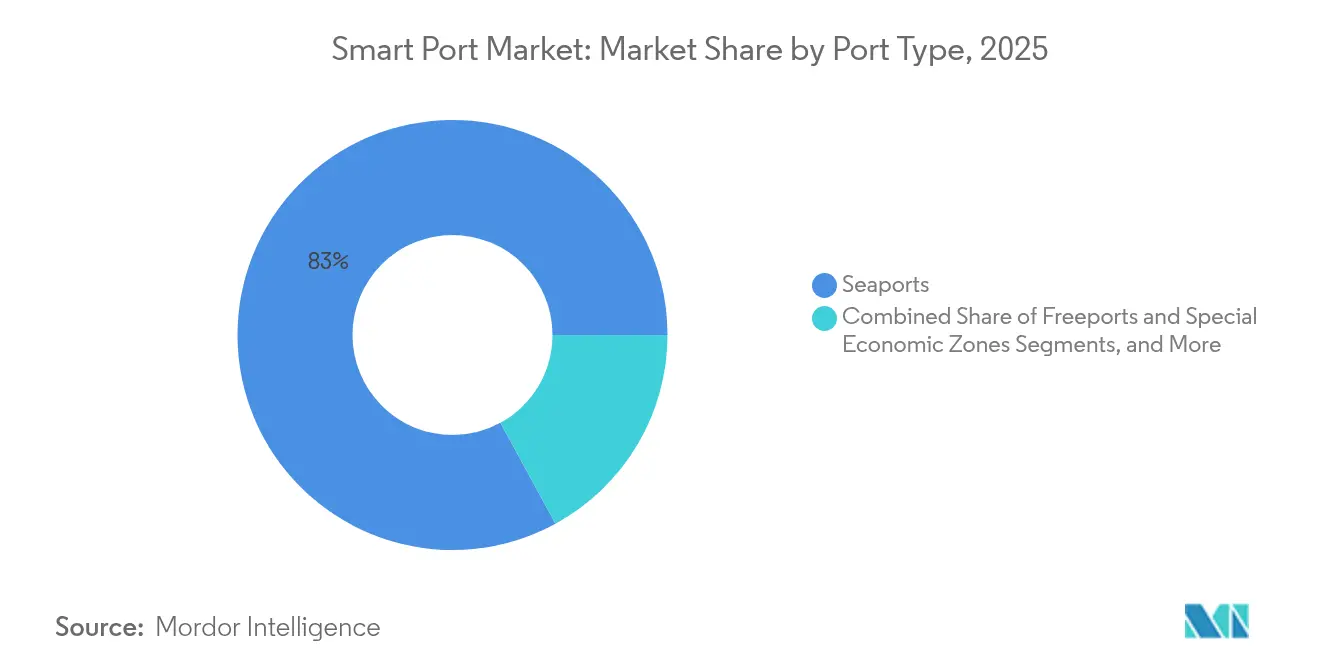

- 港湾タイプ別では、海港が2025年に82.95%の収益シェアで優位を占め、内陸港は2031年まで年平均成長率22.4%を記録すると予測されています。

- 地域別では、アジア太平洋が2025年に34.20%のシェアを占め、アフリカは2031年まで年平均成長率21.4%で最も急成長するスマートポート市場となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートポート市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 海上貿易量の増加と混雑 | +5.4% | アジア太平洋に特に大きな影響を与えるグローバル | 中期(2~4年) |

| 規制による脱炭素化の推進(IMO 2030/2050) | +4.2% | 欧州での早期採用を伴うグローバル | 長期(4年以上) |

| IoT・AI・5G主導による急速な港湾オートメーション | +3.8% | アジア太平洋、北米、欧州 | 中期(2~4年) |

| サイバー保険料の急騰による「セキュア・バイ・デザイン」プラットフォームへの誘導 | +3.2% | 北米、欧州 | 短期(2年以内) |

| デジタルツインを活用した設備投資の最適化 | +2.5% | 高スループットポートでの早期採用を伴うグローバル | 中期(2~4年) |

| 陸上電力供給に対するEU「フィット・フォー・55」補助金 | +1.8% | アジア太平洋への波及効果を伴う欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

海上貿易量の増加と混雑

世界貿易の拡大により多くのターミナルが設計限界を超え、スケジュールの信頼性を損なう混雑が生じています。港湾はバースを拡張せずに「仮想容量」を確保するため、デジタルツイン、動的バース計画ツール、トラック予約システムを活用するようになっています。ロッテルダム港はスマートロジスティクスプラットフォームを導入した後、コンテナ取扱効率を30%向上させました。[1]国際港湾協会、「港湾運営におけるデジタル化と破壊的技術に関する研究」、iaphworldports.org需要の伸びがインフラを上回るアジア太平洋では、保守的なオペレーターでさえボトルネックを回避するためにセンサーネットワークとヤードオートメーションのパイロットを急ピッチで進めています。滞留時間料金の上昇も、荷主とターミナルオペレーターがアイドルタイムを削減するリアルタイムデータを共有する動機となっています。そのため、スマートポート市場ではスループット最適化ソフトウェアが技術予算においてガントリークレーン購入を上回るようになっています。

規制による脱炭素化の推進

2050年までに温室効果ガス排出量を半減するというIMO目標と、EUのフィット・フォー・55などの地域的義務により、港湾は陸上電力、エネルギー管理ダッシュボード、排出量監視システムへの投資を余儀なくされています。ロサンゼルス港は、250台のゼロエミッショントラックと充電インフラを導入するため、米国環境保護庁のクリーンポートプログラムの下で4億1,100万米ドルを確保しました。環境パフォーマンス指標は船社入札における重要な評価基準となっており、環境効率の高いターミナルが新たなサービスを獲得できる立場に置かれています。欧州の港湾が早期採用をリードしていますが、政府のグリーンポート補助金を背景にアジア太平洋のハブも急速に追随しています。これらの政策は再生可能エネルギー統合ソフトウェア、電動ヤード機器、エネルギー最適化デジタルツインへの需要を高め、スマートポート市場の長期的成長を支えています。

IoT・AI・5G主導による急速な港湾オートメーション

低コストセンサー、エッジAI、プライベート5Gにより、岸壁クレーン、AGV、ゲートが自律的に連携できるようになりました。青島港の完全自動化ターミナルは生産性30%向上、労働費用70%削減を記録しました。標準化されたコンテナ取扱プロセスはロボティクスに適しており、5Gは動作レイテンシを低減してリモートクレーン操作を可能にしています。統合ミドルウェアの成熟に伴い、パイロットはヤード全体の展開へと拡大し、支出はソフトウェアライセンスと機械学習サービスへとシフトしています。成功した参照プロジェクトが近隣港湾に同様の機能の複製を促し、地域クラスター全体でスマートポート市場を拡大しています。

サイバー保険料の急騰によるセキュア・バイ・デザインプラットフォームへの誘導

米国沿岸警備隊が2023年に前年比80%急増を報告したランサムウェアインシデントの急増により、港湾はサイバーセキュリティを根本から組み込むことを迫られています。保険会社は現在、運用技術リスクを引き受ける前に、堅牢なネットワークセグメンテーション、継続的な脅威監視、ISO認定プロセスを要求しています。そのため、ターミナルオペレーターは新しいデジタルツールを選定する際に次世代ファイアウォール、ゼロトラストアーキテクチャ、AIベースの異常検知を優先しています。海事特化型セキュリティスタックを提供するベンダーは契約サイクルの加速を享受し、サイバーレジリエンスが実証された港湾は荷主の信頼を獲得し、スマートポート市場にポジティブな強化フィードバックをもたらしています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な初期設備投資と長い回収期間 | -2.8% | 発展途上地域により大きな影響を与えるグローバル | 中期(2~4年) |

| レガシーシステムの相互運用性のギャップ | -2.1% | 既存港湾により大きな影響を与えるグローバル | 短期(2年以内) |

| 長期にわたるICT調達とサイバーセキュリティ審査 | -1.5% | 北米、欧州 | 短期(2年以内) |

| OTサイバーセキュリティ人材プールの不足 | -0.9% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高額な初期設備投資と長い回収期間

包括的なスマートポートの展開はしばしば2億米ドルを超え、運用コストを最大45%削減するにもかかわらず、回収期間は8~10年に及びます。小規模港湾は資金調達に苦労し、ゲートオートメーションやエネルギー監視など短期回収モジュールを対象とした段階的投資を余儀なくされています。官民パートナーシップとグリーンボンド発行が資金ギャップを埋めるために台頭していますが、マクロ経済状況が悪化すると事業遅延は依然として一般的です。資本障壁は第1層ハブと地域フィーダー間の技術格差を拡大するリスクがあり、スマートポート市場の採用ペースを制限する可能性があります。

レガシーシステムの相互運用性のギャップ

数十年にわたる縦割り調達により、多くの港湾は断片化したターミナルオペレーティングシステム、独自仕様のクレーン制御、スタンドアロンの税関プラットフォームを抱えています。港湾間デジタル化研究で明らかになったように、統合プロジェクトはスケジュールを40%、予算を35%超過することが多くあります。レガシーコードのアップグレードや置き換えは、多忙なターミナルが到底許容できないダウンタイムを強いります。IPCSAの「信頼できるネットワークのネットワーク」などのミドルウェア標準がデータ交換を容易にしていますが、共通APIの欠如はスマートポート市場の近期モメンタムの足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:デジタルツインが港湾計画を再定義

2026年から2031年にかけて年平均成長率26.1%を達成すると予測されるデジタルツインプラットフォームは、資金を投入する前にオペレーターがヤードレイアウト、エネルギー負荷、交通フローをシミュレーションできるようにすることで、インフラ計画を再構築しています。ハンブルク港は港湾規模のデジタルツインを導入した後、船舶待機時間を20%、排出量を15%削減しました。この機能により、データ駆動型の拡張が新たな標準となり、堅牢なシナリオ分析を実証するプロジェクトへの投資家の支援が促進されています。その結果、スマートポート市場ではデジタルツインベンダーがクラウドハイパースケーラーと提携し、大規模シミュレーションのコンピューティング負荷に対応するようになっています。

IoTは基盤レイヤーとして引き続き機能し、低消費電力センサーが資産状態、気象、バース状況を送信することで2025年収益の36.70%を占めています。エッジコンピューティングと組み合わせることで、IoTはかつてリアルタイム意思決定を妨げていたレイテンシの制約を克服しています。ブロックチェーンの採用はまだニッチですが、アントワープなどのゲートウェイでの文書交換と貨物可視性において普及が進んでいます。一方、サイバーセキュリティソリューションは脅威意識の高まりの中で急速に採用されています。これらのツールが組み合わさってデータファブリックを形成し、より広範なオートメーションのユースケースを支え、スマートポート市場を安定した成長軌道に乗せています。

処理能力別:小規模港湾がデジタルトランスフォーメーションを推進

年間100万TEU未満を取り扱う低スループット施設は、クラウドホスト型SaaSプラットフォームがオンプレミスへの多額の支出を不要にし競争条件を平準化することで、処理能力区分の中で最も速い年平均成長率23.4%で成長すると予測されています。ポーツマス国際港の陸上電力展開は、集中的なプロジェクトが地域排出量を削減しグリーン海運サービスを誘致する方法を示しています。高スループットハブは依然として支出をリードし、2025年収益の54.55%を占め、フルスケールオートメーションに資金を投じています。上海洋山港の無人AGVと自動スタッキングクレーンは手作業を70%削減しました。中スループット港湾はトラックゲートのデジタル化やクレーンOCRアドオンなどのモジュール式アップグレードを選択し、ソリューションプロバイダーが各スループット区分に合わせたパッケージを提供できるようにし、スマートポート市場全体の多様性を維持しています。

港湾タイプ別:内陸港がイノベーションハブとして台頭

内陸港およびドライポートは、海港の混雑緩和とジャストインタイム製造の支援の必要性に後押しされ、年平均成長率22.4%で拡大すると予測されています。最近のネットワーク研究によると、スマート鉄道シャトル連携プラットフォームは陸側輸送コスト合計を最大25%削減します。政府は沿岸地域を超えた経済活動の分散を図るため内陸ハブへの投資を奨励しており、デジタルインフラのカバレッジを拡大しています。このモメンタムにより、鉄道オペレーター、自由貿易地域管理者、物流パークなどの新規参入者がスマートポート市場のエコシステムに加わっています。

海港は2025年収益の82.95%を支配しながらも、タグボートスケジューリング、バンカー供給、通関をつなぐエンドツーエンドのデータ統合をますます優先しています。シンガポールのTUASメガハブは、船舶交通、ヤード管理、自動コンベアシステムを一つの指令センターの下に統合するオールデジタルアプローチの典型例です。経済特区港湾は、貨物スループットを加速し付加価値テナントを誘致するため、税関、銀行、物流データを融合した統合貿易ポータルを展開しています。これらの発展により、スマートポート市場は現代の貿易円滑化の柱として強化されています。

アプリケーション別:環境ソリューションが成長をリード

陸上電力、マイクログリッド制御、排出量ダッシュボードを含むスマートエネルギー・環境ソリューションは、規制当局が炭素上限を厳格化する中、2031年まで年率23.05%で成長すると予測されています。釜山の陸上電力展開はバース側のCO₂を98%削減し都市の大気質を改善し、港湾拡張への地域社会の支持獲得に貢献しています。EUフィット・フォー・55補助金からグリーンボンドに至る資金調達メカニズムが、世界的に同様のプロジェクトの障壁を下げ、環境コンプライアンスに特化したスマートポート市場規模を拡大しています。

スマートターミナルオートメーションは、自律走行車両、自動スタッキングクレーン、AIヤード最適化に牽引され、2025年収益の43.65%を占めています。設備投資への懸念があっても、生産性30%向上とコスト25%削減が投資家を引き付けています。安全・セキュリティプラットフォームはサイバーインシデントを受けて勢いを増し、映像分析、アクセス制御、ネットワーク監視を融合しています。予知保全はハンブルクで計画外の機器ダウンタイムを35%削減することで迅速な回収を確保しています。オペレーターはますますこれらの機能を単一のデータバックボーン上に統合した統合スイートを求めており、スマートポート市場内のプラットフォーム統合を強化しています。

地域分析

アジア太平洋は2025年のグローバルスマートポート収益の34.20%を維持し、中国のオートメーション推進とシンガポールのスマートポートチャレンジを通じてスタートアップを育成するTUASプログラムに牽引されています。中国造船所の新造船における優位性は、自律タグボートパイロットとデジタル水先案内ツールの自然な試験場として機能しており、韓国の釜山・仁川におけるプライベート5Gはミリ秒以下のクレーン制御を可能にしています。

中東・アフリカは絶対規模では小さいものの、年平均成長率21.4%で最も急成長する地域です。ナイジェリアの2025年までにすべての港湾プロセスをデジタル化する計画は、レガシーシステムへの依存を回避するためにクラウドネイティブSaaSに依存しています。モロッコのタンジェ・メッドはAI交通予測を適用してトラック到着を調整しています。ガボンとジブチはスマートポートフレームワークを国家デジタル経済計画に組み込み、リープフロッグ型発展を加速させています。

欧州は厳格なグリーン政策と資金調達を通じて採用を維持しています。2030年までにコンテナ・旅客バースへの陸上電力を義務付けるEU指令が電力網アップグレードに数十億ドルを誘導しています。ハンブルクは2040年気候中立目標の一環として主要バースすべてへの陸上電力カバレッジを計画しています。北米はロサンゼルス、シアトル、ウエネメのゼロエミッション機器に資金を提供する28億米ドルの環境保護庁クリーンポートプログラムで追随しています。カナダの港湾はAIを活用してトラックターンアラウンドを削減し、メキシコはブロックチェーン船荷証券のパイロットを実施しており、これらの動きが世界的な需要を共同で強化しスマートポート市場を拡大しています。

競争環境

スマートポート分野は中程度の集中度を維持しており、ABBは電気システムとデジタルツインを組み合わせ、Siemensは機械学習を適用して出発時刻精度を向上させ、IBMはハイブリッドクラウド統合を提供しています。[4]INFORMS、「スマートポート:分析がグローバル海運業界を再形成する方法」、informs.org顧客がエンドツーエンドの責任を好むため、エコシステムアライアンスが直接競争を上回るようになっています。

ホワイトスペースの機会は、レガシーOTプロトコルと最新APIを調和させるミドルウェアにあり、米国沿岸警備隊が2023年に海事事業体を標的としたランサムウェアインシデントの80%急増を報告した後、海事特化型サイバー分析スタートアップが資金調達の勢いを得ています。バース定時KPIを約束するAIベンダーは、より厳格な寄港ウィンドウを追求する船社に訴求しています。時間の経過とともに、主要データゲートウェイを制御するオーケストレーターが不均衡な価値を獲得し、ニッチなポイントソリューションプレーヤーをパートナーシップや統合へと誘導する可能性があります。クレーンオートメーションなどの成熟したハードウェアラインでは価格競争が続いていますが、分析・予知モジュールではプレミアム価格が優勢です。調達チームは現在、統合の主張を検証するためにサンドボックステストを要求しており、参入障壁を高めながらもスマートポート市場全体で継続的なパフォーマンス向上を促進しています。

スマートポート産業リーダー

ABB Ltd.

Siemens AG

Cargotec Corporation (Kalmar)

Shanghai Zhenhua Heavy Industries (ZPMC)

Konecranes Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:タンジェ・メッドとリーブルビルは、「スマートポート2030」の旗印の下、ガボンの港湾全体に高度な船舶交通サービスおよびAISを展開することに合意しました。

- 2025年4月:欧州宇宙機関が港湾向けのデジタルおよび再生可能エネルギーソリューションを求める海事脱炭素化公募を開始し、提案期限は2025年2月15日とされました。

- 2025年3月:モントリオール港の第9回スマートポートチャレンジで、ビッカーダイクターミナルのトラックゲート最適化に取り組んだ2つの学生チームに2,500米ドルの奨学金が授与されました。

- 2025年1月:シアトル港がクルーズバース向け陸上電力設置の進捗を報告し、海事脱炭素化のために環境保護庁から300万米ドルの資金を確保しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、スマートポート市場を、商業海港または内陸港が運用タスクを感知、分析、判断、遠隔実行できるようにするすべてのハードウェア、ソフトウェア、統合プラットフォームと定義しています。この範囲には、IoTセンサーネットワーク、デジタルツインダッシュボード、港湾コミュニティシステム、ヤードおよび岸壁オートメーションモジュール、スマートエネルギー資産、および港湾フェンス内に設置された関連する分析・サイバーセキュリティレイヤーが含まれます。

スコープ除外事項:データ接続のない従来の岸壁建設、浚渫、手動荷役機器のアップグレードは除外されます。

セグメンテーション概要

- 技術別

- プロセスオートメーション

- ブロックチェーン

- モノのインターネット(IoT)

- 人工知能(AI)

- デジタルツインプラットフォーム

- ビッグデータと予測分析

- サイバーセキュリティソリューション

- エッジ/5G接続

- 処理能力別

- 高スループットポート(1,000万TEU超)

- 中スループットポート(100万~1,000万TEU)

- 低スループットポート(100万TEU未満)

- 港湾タイプ別

- 海港

- 内陸港/ドライポート

- フリーポートおよび経済特区

- アプリケーション別

- スマートターミナルオートメーション

- スマート安全・セキュリティ

- スマートエネルギー・環境(陸上電力供給、マイクログリッド)

- スマート交通・貿易フロー管理

- 予知資産保全

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、採用タイムライン、平均販売価格、改修可能性を相互確認するため、アジア太平洋、欧州、湾岸地域の港湾CIO、ターミナルエンジニアリング責任者、オートメーションインテグレーター、エネルギー管理ベンダーと対話しました。

デスクリサーチ

国連貿易開発会議の海上貿易統計、国際海事機関の排出量インベントリ、ユーロスタットの港湾スループット、米国運輸省の港湾投資トラッカーなどの第一次統計から調査を開始しました。業界団体のホワイトペーパー、主要港湾当局の持続可能性レポート、コンテナ船社の年次報告書がデジタル設備投資シグナルを明らかにしました。D&Bフーバーズとクエステルからのサブスクリプション入力が企業収益の内訳と特許フローを充実させました。ここに記載されているソースは例示的なものであり、データ収集、検証、明確化のために多数の追加出版物が参照されました。

市場規模算定と予測

トップダウンモデルは、インタビューを通じて精緻化した港湾レベルの普及率を適用することで、過去のコンテナおよびRo-Roスループットをデジタル設備投資プールに変換します。結果はサプライヤー収益と平均プロジェクト価値のボトムアップスライスと相互検証され、複数ターミナル複合施設に合わせて調整されます。主要ドライバーであるグローバルTEU成長、エネルギーコスト軌跡、センサー価格の低下、義務付けられた排出目標、国家港湾近代化予算が、2030年までの需要を予測する多変量回帰に組み込まれています。サプライヤーの集計が不完全な場合、分散は同等の港湾クラスから導出した地域ベンチマーク比率を使用して補完されます。

データ検証と更新サイクル

すべての草案モデルは二段階のピアレビュー、外部ベンチマークとの分散チェック、内部ダッシュボードが生成する異常フラグを通過します。データセットは年次更新され、クライアント納品前に重要な政策変更や大型プロジェクト受注によって中間再計算が実施されます。

Mordorのスマートポートベースラインが信頼を呼ぶ理由

公表されている数値がしばしば乖離するのは、企業が異なるスコープを選択したり、通貨換算方法が異なったり、モデルをより長い期間凍結したりするためであることが観察されています。主要なギャップ要因には、一部プロバイダーによるレガシー港湾インフラの包含、楽観的なIoT採用曲線、または転換が遅いコリドーを無視した単一地域サンプリングが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 44億9,000万米ドル(2025年) | 該当なし | |

| 25億3,000万米ドル(2025年) | グローバルコンサルタントA | エネルギー最適化モジュールと内陸港を除外し、均一な平均販売価格を使用 |

| 20億米ドル(2022年) | 業界誌B | 古いベースライン年と政策変数のない線形成長 |

| 965億7,000万米ドル(2025年) | 業界団体C | 従来の海洋サービスと機器をスコープに含める |

総合すると、この比較はMordor Intelligenceの厳格なスコープ選択、二重検証モデル、年次更新が、クライアントが透明な変数と再現可能なステップに遡ることができるバランスの取れたベースラインを生み出すことを示しています。

レポートで回答される主要な質問

2031年までのスマートポート市場の予測成長率は?

スマートポート市場は2026年の53億5,000万米ドルから2031年までに128億2,000万米ドルへと年平均成長率19.12%で成長すると予測されています。

最も急速に拡大している技術セグメントはどれですか?

デジタルツインプラットフォームは、港湾が建設前に運用をシミュレーションし設備投資を最適化するために活用することから、予測年平均成長率26.1%で成長をリードしています。

なぜ環境アプリケーションが投資優先度を高めているのですか?

IMO 2030/2050やEUフィット・フォー・55パッケージなどの規制が港湾にバース側排出量の削減を促し、陸上電力やマイクログリッド制御などのスマートエネルギー・環境ソリューションで年平均成長率23.05%を牽引しています。

小規模港湾はどのようにデジタルトランスフォーメーションに資金を調達していますか?

低スループットポートはクラウドホスト型SaaSを採用し、官民パートナーシップを追求し、グリーンインフラ補助金を活用して設備投資の障壁を克服し、ゲートオートメーションや陸上電力モジュールを展開しています。

最も急速なスマートポート成長を示す地域はどこですか?

中東・アフリカは、ナイジェリア、モロッコ、ガボンなどの国々が貿易回廊を近代化するためにデジタルシステムを組み込む中、2026年から2031年にかけて年平均成長率21.4%を記録すると予測されています。

港湾が優先しているサイバーセキュリティ対策は何ですか?

港湾は、保険会社の要件を満たし米国沿岸警備隊が記録した高まるランサムウェアの脅威を軽減するため、ゼロトラストアーキテクチャ、海事特化型脅威検知、継続的なネットワーク監視に注力しています。

最終更新日: