パワーエレクトロニクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

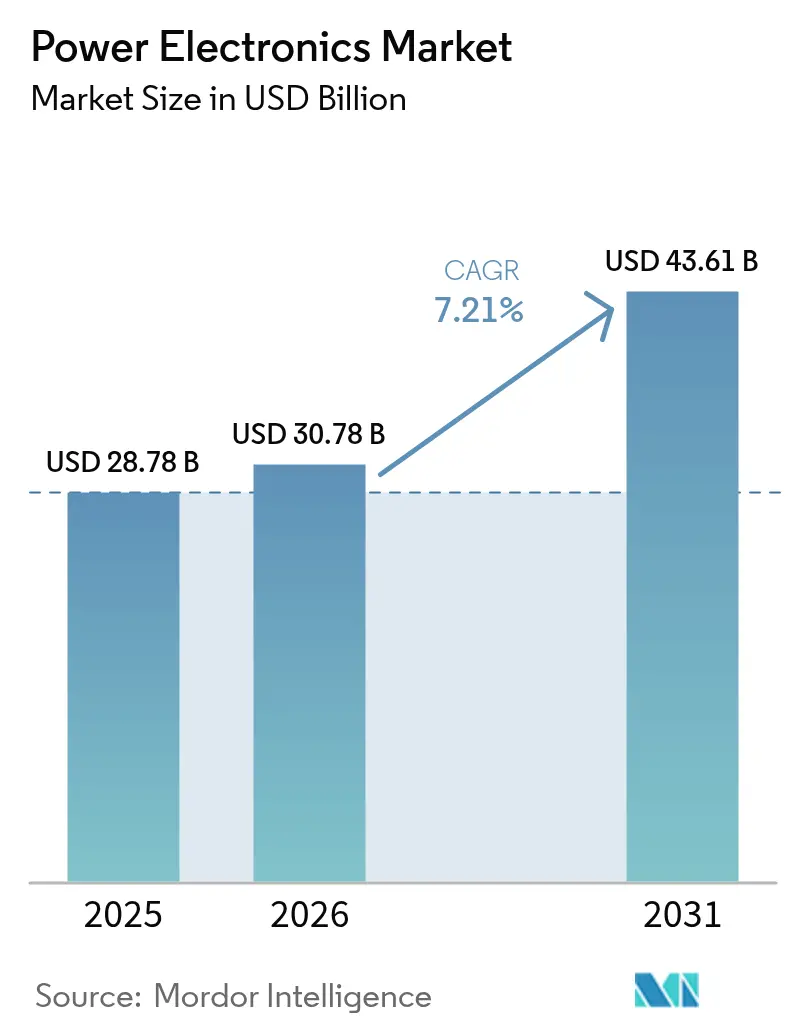

| 市場規模 (2026) | 30.78 十億米ドル |

| 市場規模 (2031) | 43.61 十億米ドル |

| 成長率 (2026 - 2031) | 7.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパワーエレクトロニクス市場分析

パワーエレクトロニクス市場規模は、2025年の287億8,000万米ドルおよび2026年の307億8,000万米ドルから、2031年までに436億1,000万米ドルに拡大し、2026年から2031年にかけて7.21%のCAGRを記録する見込みです。ワイドバンドギャップデバイスへのアーキテクチャ転換が設計サイクルを短縮しており、自動車メーカー、再生可能エネルギーインテグレーター、および通信OEMはシリコンの物理的限界を超えた移行を余儀なくされています。組み込みセンシングを備えた工場試験済みパッケージが高電力システムの市場投入期間を短縮するため、モジュール収益はすでにディスクリート販売よりも速く成長しています。アジア太平洋地域は、中国における国家主導の設備増強と日本の補助金プログラムが炭化ケイ素(SiC)の採用を加速させ、数量とイノベーションの両面でリードしています。統合デバイスメーカーがシリコンの既存地位を守る一方、ファブレス専業メーカーが優れた熱性能を通じて設計採用を獲得しており、競争の激しさが増しています。

レポートの主要ポイント

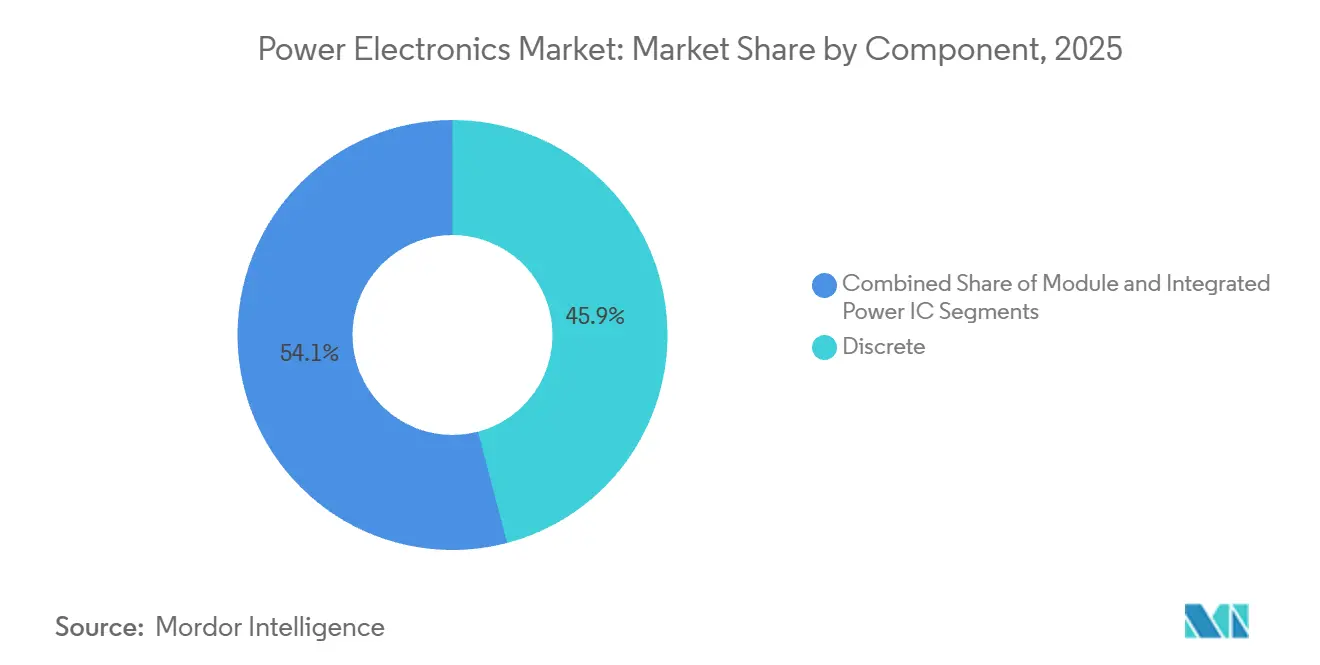

- コンポーネント別では、ディスクリートデバイスが2025年に市場シェアの45.91%を占め、モジュールセグメントは2031年にかけて8.42%のCAGRで成長すると予測されています。

- デバイスタイプ別では、MOSFETセグメントが2025年に市場シェアの43.67%でリードし、2026〜2031年にかけて最速の8.19%のCAGRで成長すると予測されています。

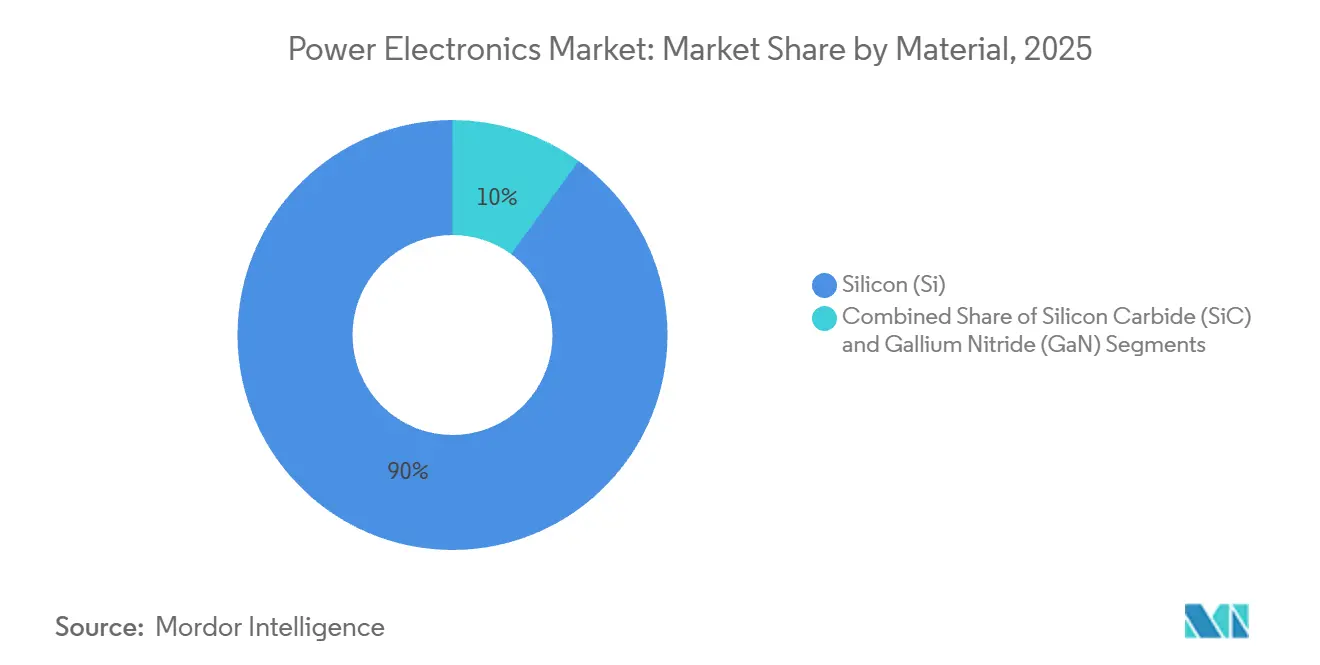

- 材料別では、シリコンが2025年に90.02%の支配的なシェアを維持し、炭化ケイ素は予測期間中に8.67%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年に市場シェアの27.78%を占めましたが、自動車セグメントは2031年にかけて最高の9.12%のCAGRを記録すると予測されています。

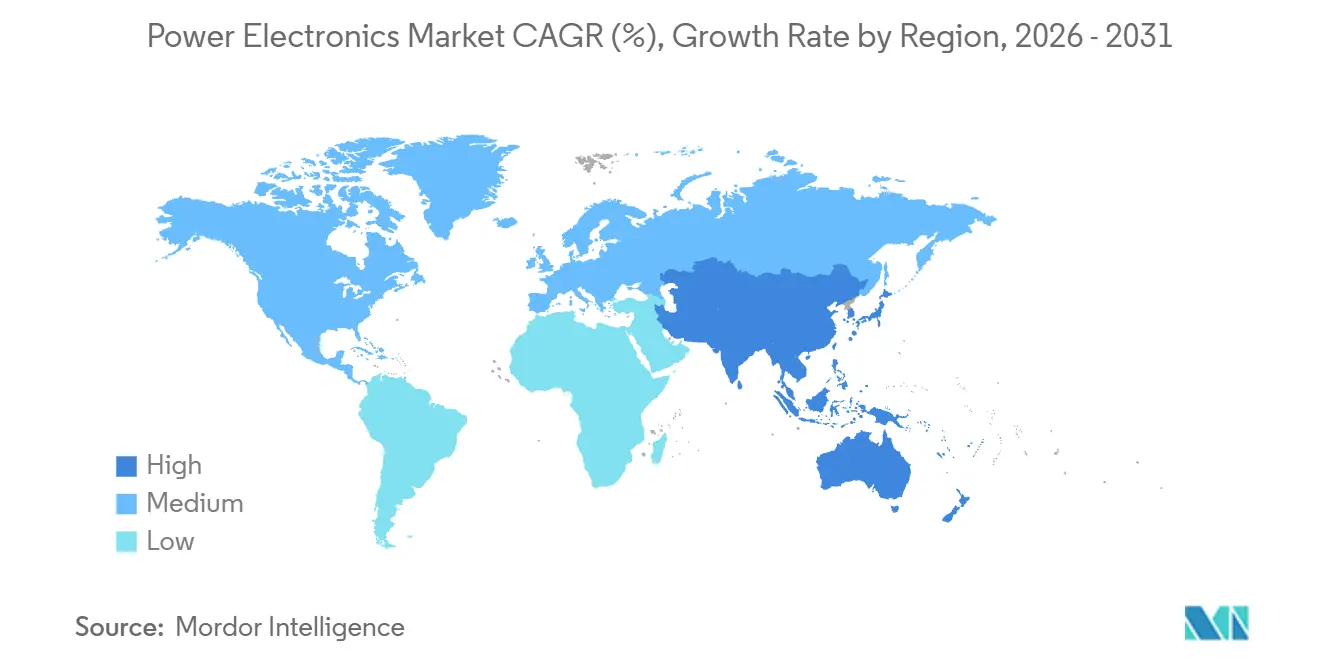

- 地域別では、アジア太平洋地域が2025年にシェアの41.94%を占め、2031年にかけて8.35%のCAGRで成長すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルパワーエレクトロニクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVを主導とした800Vおよび1,000Vアーキテクチャへの移行 | +1.8% | グローバル、中国・欧州・北米に集中 | 中期(2〜4年) |

| 超高速充電(350kW超)ネットワークの急速な整備 | +1.5% | 欧州、北米、アジア太平洋都市部回廊 | 中期(2〜4年) |

| 7.5kW以上のモータードライブの産業電動化 | +1.2% | グローバル、アジア太平洋製造拠点が主導 | 長期(4年以上) |

| 高効率RF PAを必要とする通信5G基地局の展開 | +1.0% | アジア太平洋、北米、中東 | 短期(2年以内) |

| 双方向コンバーターへの需要を生み出すユーティリティ規模の蓄電池 | +0.9% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 堅牢化デバイスを推進する国防総省の全電動プラットフォームへの移行 | +0.6% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVを主導とした800Vおよび1,000Vアーキテクチャへの移行

自動車メーカーは充電時間を半減させ銅の重量を削減するために800Vトラクションバッテリーを標準化しており、この移行により650Vを超えるブロッキング電圧では導通損失のためシリコンIGBTが時代遅れとなっています。ポルシェ、ヒュンダイ、ゼネラルモーターズは18分以内に充電状態10〜80%を補充するSiCインバーターを検証し、高電圧スタックの商業的メリットを証明しました。中国のOEMはすでに200℃接合温度に適格なSiC MOSFETを使用した1,000Vシステムへと飛躍しており、ウェーハ出荷が地政学的障害に直面するたびにサプライチェーンの脆弱性が露呈しています。フリートオペレーターが総保有コスト指標を採用するにつれ、インバーターの交換サイクルは15年から8年に短縮され、統合ゲートドライブおよび保護回路を備えたモジュールベンダーが有利になります。その結果生じる数量の引き込みが、世界中で200mmおよび300mm SiCウェーハ容量へのコミットメントを加速させます。

超高速充電(350kW超)ネットワークの急速な整備

充電ネットワークオペレーターは現在、800V車両の充電受入速度に対応する350kWディスペンサーを展開しており、強制空冷なしに連続97%効率を実現できるSiC整流器への派生需要を生み出しています。[1]IONITYが英国全土で超高速充電ネットワークを拡大、IONITY、ionity.eu米国エネルギー省および同様の欧州プログラムからの資金は、稼働率とエネルギー効率の義務を満たすためにSiCパワーステージを指定しています。アイドルからピーク負荷への急速な遷移が従来のワイヤーボンドパッケージに負荷をかけるため、熱サイクルが主要な故障モードとなっています。Infineonの銅クリップ相互接続は平均故障間隔を100万サイクル以上に延長し、複数拠点展開にわたって高い半導体コストを償却できる垂直統合型ネットワークオペレーターの総保有コストを低減します。

7.5kW以上のモータードライブの産業電動化

7.5kWを超える可変周波数ドライブはIEC 61800-9-2に基づき2%未満の損失を達成しなければならず、これはシリコンIGBTでは達成不可能な目標です。ABBとDanfossが2025年に投入したSiCベースのドライブは98.5%の効率を実現し、HVACおよびポンプ用途での電力消費を12%削減します。アジア太平洋地域の工場では電力料金が1キロワット時あたり0.15米ドルを超えるため、回収期間は2年未満に短縮され、調達部門がレトロフィットプロジェクトでSiCをデフォルトとするよう促しています。多国籍企業はサプライヤーにISO 50001準拠を要求するようになっており、間接的にSiCをグローバルなアップグレードサイクルに組み込み、高効率モジュールのアドレス可能なベースを拡大しています。

高効率RF PAを必要とする通信5G基地局の展開

マッシブMIMO 5G無線は3.5GHzで50%の電力付加効率を実現する窒化ガリウムRFパワーアンプを必要とし、これはヒ化ガリウムデバイスの2倍の性能です。[2]NECが5G基地局にGaNベースのパワーアンプを導入、NEC Corporation、nec.comNECとQorvoはGaNを採用することで冷却インフラを30%削減し、より密な都市部サイト配置を可能にし、運用コストを低減することを実証しました。150mmエピウェーハの容量が限られているためリードタイムは26週間に延長されていますが、高いコンポーネント価格は3GPP Release 17の効率規則を満たすエネルギー節約によって18ヶ月以内に相殺されます。その結果、通信および防衛レーダープラットフォームにわたってGaNの普及が着実に進み、ワイドバンドギャップサプライヤーの収益源が多様化しています。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 200mm SiCウェーハ容量の制限 | -1.4% | グローバル、北米および欧州で深刻 | 中期(2〜4年) |

| 1.2kV超パッケージクラスの熱管理限界 | -1.1% | グローバル、ユーティリティ規模の用途で最も深刻 | 長期(4年以上) |

| 新規参入者向けワイドバンドギャップファブの高い設備投資 | -0.8% | グローバル、アジア太平洋および新興市場への参入障壁 | 長期(4年以上) |

| 地政学的重要鉱物サプライリスク | -0.7% | グローバル、ガリウム供給に集中したリスク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

200mm SiCウェーハ容量の制限

SiC基板の生産量は需要に遅れをとっています。許容できる欠陥密度で200mmブール成長を習得したファブはごく少数しかなく、ダイコストはシリコンをはるかに上回っています。[3]投資家向けプレゼンテーション 2025年第1四半期、Wolfspeed、wolfspeed.comSTMicroelectronicsのカターニア工場とWolfspeedのモホークバレー工場を合わせても、2026年の自動車需要予測の5分の1未満しか満たせず、OEMはシリコンとSiCインバーターのデュアルソーシングを余儀なくされています。デバイスメーカーは基板欠陥に対応するためダイ面積を拡大し、ウェーハあたりのダイ経済性を犠牲にし、適格モジュールのリードタイムを52週間に延長しています。2028年以前には見込めない300mm生産の歩留まり同等性が達成されるまで、堅調な受注残にもかかわらず容量不足が近期の成長を制限するでしょう。

1.2kV超パッケージクラスの熱管理限界

1.2kV超定格のパワーモジュールはスイッチング過渡時に300W/cm²以上を発生させる可能性があり、設計者が液体冷却を追加しない限り直接接合銅基板を圧倒しますが、これはコストと体積を増加させます。三菱電機の3.3kV太陽光インバーターモジュールは強制液体システムを必要とし、エンクロージャーサイズを35%拡大させます。焼結銀ダイアタッチは導電率のギャップを縮小しますが、SiCとエポキシ接着剤の間の不整合はボトルネックのままです。SEMI熱抵抗ガイドラインは任意であるため、インバーターインテグレーターはベンダー間で最大40%の変動に直面し、システムレベルの熱バジェットが複雑化し、ユーティリティ規模の再生可能エネルギーにおける大規模展開が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:モジュールが高電力用途で存在感を高める

ディスクリートデバイスは2025年にシェアの45.91%を占め、コンシューマーおよび低電力産業製品における確固たる役割を示しています。しかし、ゲートドライバーと温度センサーを組み込んだ工場試験済みパッケージをインテグレーターが採用するにつれ、モジュールセグメントは8.42%のCAGRで拡大しています。交差点は10kWしきい値付近に現れ、ディスクリート部品の組み立てコストが適格モジュールのプレミアムを超えます。ON SemiconductorのEliteSiC M3eファミリーはケルビンソースセンシングを統合してリアルタイム接合温度フィードバックを可能にし、厳格な自動車保証要件を満たす機能を提供しています。

モジュールの成長はサプライチェーン経済を変えています。基板製造と焼結銀ダイアタッチは資本集約的なラインを必要とし、垂直統合型大手に有利です。集積パワーICはUSB-Cアダプターの100W未満では競争力がありますが、200W超ではラッチアップリスクに直面し、中・高電力のイノベーションのほとんどをモジュラーアーキテクチャへと向かわせています。長期的には、300mm SiCウェーハがモジュール価格を35%低下させ、中電力セグメントでのディスクリートデバイスの代替を引き起こし、パワーエレクトロニクス市場をさらに押し上げる可能性があります。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

デバイスタイプ別:MOSFETがワイドバンドギャップ移行を主導

MOSFETセグメントは2025年にシェアの43.67%を占め、xEVインバーターのSiC MOSFETと急速充電器のGaN MOSFETに牽引され、2031年にかけて8.19%のCAGRで上昇すると予測されています。IGBTは産業用ドライブおよび鉄道牽引において足場を維持していますが、電圧しきい値とスイッチング周波数の上限が現代の効率基準への準拠を制限するため、そのシェアは縮小しています。サイリスタとダイオードはレガシー整流器とHVDCリンクのニッチな用途にとどまっています。ルネサスのRAA2211xx GaNステージは5mm×6mmパッケージにハーフブリッジペアとドライバーを収め、モノリシック統合が100W未満クラスでシリコンスーパージャンクションMOSFETを置き換えられることを証明しています。

MOSFETの状況は二極化しています。シリコンデバイスはコスト重視のコンシューマーエレクトロニクスを支配し、SiCは650V超の自動車および産業用途を制しています。東芝のIEGTのようなハイブリッドコンセプトは低導通損失と高速スイッチングを融合させることでシリコンの関連性を延ばしていますが、SiCの熱上限には及びません。同期整流アーキテクチャは、能動制御されたMOSFETペアがデータセンターおよび通信電源の順方向電圧降下を排除するため、ダイオード収益を侵食しており、MOSFETのパワーエレクトロニクス市場規模を強化しています。

材料別:炭化ケイ素がシリコンの数量シェアを侵食

シリコンは成熟したツールと低いウェーハコストにより2025年にシェアの90.02%を占めましたが、xEVメーカーが複数年の供給契約を締結するにつれ、炭化ケイ素は8.67%のCAGRで拡大しています。窒化ガリウムはRF PAや65Wスマートフォン充電器などの650V未満・高周波トポロジーに対応し、その電子移動度の優位性がメガヘルツスイッチングを可能にします。ROHMの第4世代SiC MOSFETはオン抵抗を40%低減し、バッテリーアップグレードなしに走行距離を延ばす99%効率の6.6kW車載充電器を実現しました。

供給制約が材料採用曲線を形成しています。SiCウェーハのリードタイムはシリコンの12週間に対して平均40週間であるため、デバイスベンダーは高マージンの自動車受注を優先します。シリコン上のGaNは既存の200mmファブを活用してコストを削減しますが、熱的余裕を犠牲にし、200W未満の製品への使用を制限します。政府が国内ワイドバンドギャップファブに補助金を出すにつれ、地域サプライチェーンは多様化しますが、効率義務が存在せず価格が最優先されるセグメントではシリコンが支配的であり続けるでしょう。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー産業別:自動車がコンシューマーエレクトロニクスの成長を上回る

コンシューマーエレクトロニクスは充電器やテレビ電源に支えられ2025年にシェアの27.78%を占めましたが、価格侵食が将来の上昇余地を制限しています。自動車は規制上のゼロエミッション義務がSiCの高い部品表コストを正当化するため、9.12%のCAGRで最も成長の速い分野です。エッジコンピューティングがネットワークを高密度化するにつれICTおよび通信インフラも拡大し、産業セクターは企業の炭素削減目標を達成するためにSiCへの転換を進めています。バージニア州でのFluence Energyの2.4GWhストレージプロジェクトは、定置型蓄電システムがグリッドサービスのために自動車グレードの双方向インバーターを借用する方法を示しています。

米国陸軍の電動車両イニシアチブのような防衛プログラムは、125℃周囲温度および50G衝撃荷重に適格な堅牢化SiCモジュールを指定し、垂直統合型サプライヤーに高マージンのニッチを生み出しています。産業採用は依然として不均一です。多国籍メーカーはISO 50001目標を達成するためにドライブを早期に改修しますが、中小企業は既存資産が減価償却されるまでアップグレードを延期します。その結果生じる需要パターンは、平均販売価格を希薄化することなくパワーエレクトロニクス市場の用途フットプリントを拡大します。

地域分析

アジア太平洋地域は2025年にシェアの41.94%を占め、2031年にかけて8.35%のCAGRで成長すると予測されています。中国はxEV生産を支配し、2025年までに国内SiC基板容量を年間50万枚以上のウェーハに引き上げた補助金を発行しており、日本は2030年までに30%のグローバルシェアを確保するためにワイドバンドギャップファブに2,000億円(14億米ドル)を投入しています。韓国は通信PAのGaN-on-SiCエピ容量を拡大し、地域エコシステムを補完しています。

北米はON Semiconductorへの20億米ドルおよびWolfspeedへの7億5,000万米ドルのCHIPS法支出から恩恵を受けていますが、地域のxEV採用が依然として遅いため、パワーエレクトロニクス市場シェアはアジア太平洋地域に遅れをとっています。それでも、連邦インセンティブが国内SiC結晶成長とパッケージングを加速させ、デトロイトの自動車メーカーのサプライチェーンリスクを低減しています。欧州は2035年の内燃機関禁止を施行しており、SiCインバーター需要を牽引する一方、フラウンホーファーIISBが300mm SiC研究をリードしています。

南米は限界的な数量を提供しており、ブラジルの風力回廊がユーティリティ規模のインバーター輸入を促しています。中東およびアフリカは初期段階ですが注目に値します。サウジアラビアのNEOMはSiCベースのHVDCに投資しており、南アフリカの電力網の不安定さが蓄電展開を促進しています。地理的分断は、企業が地域コンテンツ規則に合わせてファブを複製するため資本集約度を高め、地域エコシステムを強化し、パワーエレクトロニクス市場という言葉を政府の政策言説に定着させています。

競合状況

競合状況は中程度の集中度を維持しており、Infineon、三菱電機、ON Semiconductor、STMicroelectronicsなどのプレーヤーが含まれています。垂直統合が支配的な戦略であり、InfineonはGaN Systems、ルネサスはTransphormを買収し、エピタキシャルノウハウを確保してシリコンIGBTのコモディティ化を相殺しています。WolfspeedやNavitasのようなワイドバンドギャップ専業メーカーは、ウェーハ規模よりも熱性能に集中することで繁栄しています。

パッケージングイノベーションは現在、重要な差別化要因となっています。Infineonの銅クリップ.XT接合は100万回の熱サイクルを実現し、自動車信頼性試験を満たしています。2024〜2025年の特許出願はゲートドライバー統合と故障保護ロジックにおけるシステムレベルIPへとシフトし、ターンキーソリューションへの顧客需要を反映しています。ISO 26262機能安全への準拠は18〜24ヶ月の適格化を追加し、長期的なテスト体制に資金を提供できる既存プレーヤーに有利です。

小規模プレーヤーはGaNの主流シリコンファブとの互換性を活用し、SiCブール成長の高い資本コストを回避しています。しかし、GaNの熱上限はこれらの挑戦者を200W未満または通信帯域に制限しています。ユーティリティ規模の太陽光・風力向け1.2kV超SiCモジュールおよびシリコンスーパージャンクションMOSFETとのコスト同等性を目指すシリコン上のGaNデバイスにはホワイトスペースの機会が残っており、パワーエレクトロニクス市場はダイナミックで破壊者に開かれた状態を維持しています。

パワーエレクトロニクス産業のリーダー

ON Semiconductor Corporation

ABB Ltd.

Infineon Technologies AG

Texas instruments Inc.

ROHM Co. Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Infineon Technologiesはオーストリア・フィラッハの拡張SiCファブで生産を開始し、年間5万台の自動車モジュールに相当する200mm容量を追加しました。20億ユーロ(22億米ドル)の投資により、フォルクスワーゲンおよびBMWとの複数年供給契約を確保しました。

- 2026年1月:STMicroelectronicsは吉利汽車と提携し、吉利の次世代電気自動車プラットフォーム向けに1,000V SiCモジュールを共同開発し、2030年まで独占契約を締結しました。

- 2025年12月:ON Semiconductorはニューハンプシャー州ハドソンのファブの20億米ドル規模の拡張を完了し、EliteSiC MOSFETの生産量を倍増させ、IATF 16949認定を取得しました。

- 2025年11月:Wolfspeedはノースカロライナ州サイラーシティの200mm SiCファブを加速させるために7億5,000万米ドルの米国エネルギー省ローン保証を取得し、2026年第3四半期の量産を目標としています。

グローバルパワーエレクトロニクス市場レポートの調査範囲

パワーエレクトロニクスには、各種システムの電力管理に使用されるコンデンサー、インダクター、その他の半導体デバイスなどのコンポーネントが含まれます。さらに、パワーエレクトロニクスはエネルギー、制御システム、および電子デバイスを統合します。

パワーエレクトロニクス市場レポートは、コンポーネント(ディスクリート、モジュール、および集積パワーIC)、デバイスタイプ(MOSFET、IGBT、サイリスタ、およびダイオード)、材料(シリコン、炭化ケイ素、および窒化ガリウム)、エンドユーザー産業(コンシューマーエレクトロニクス、自動車、ICTおよび通信、産業、エネルギーおよび電力、航空宇宙および防衛、ヘルスケア)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| ディスクリート |

| モジュール |

| 集積パワーIC |

| MOSFET |

| IGBT |

| サイリスタ |

| ダイオード |

| シリコン(Si) |

| 炭化ケイ素(SiC) |

| 窒化ガリウム(GaN) |

| コンシューマーエレクトロニクス |

| 自動車(xEV、充電) |

| ICTおよび通信 |

| 産業(ドライブ、オートメーション) |

| エネルギーおよび電力(再生可能エネルギー、HVDC) |

| 航空宇宙および防衛 |

| ヘルスケア |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ディスクリート | ||

| モジュール | |||

| 集積パワーIC | |||

| デバイスタイプ別 | MOSFET | ||

| IGBT | |||

| サイリスタ | |||

| ダイオード | |||

| 材料別 | シリコン(Si) | ||

| 炭化ケイ素(SiC) | |||

| 窒化ガリウム(GaN) | |||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | ||

| 自動車(xEV、充電) | |||

| ICTおよび通信 | |||

| 産業(ドライブ、オートメーション) | |||

| エネルギーおよび電力(再生可能エネルギー、HVDC) | |||

| 航空宇宙および防衛 | |||

| ヘルスケア | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| インド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までにパワーエレクトロニクス市場はどのくらいの規模になりますか?

2026年の307億8,000万米ドルから2031年までに436億1,000万米ドルに達すると予測されています。

最も成長が速い地域はどこですか?

アジア太平洋地域は積極的なxEV生産と政府インセンティブに牽引され、2031年にかけて8.35%のCAGRでリードしています。

なぜモジュールはディスクリートデバイスよりもシェアを拡大しているのですか?

事前パッケージ化されたモジュールはセンシングと保護を組み込み、設計時間を短縮し、10kW超での信頼性目標を達成します。

車両における炭化ケイ素採用を推進しているものは何ですか?

800Vおよび1,000Vバッテリーシステムは、シリコンでは達成できない急速充電と効率目標を達成するためにSiC MOSFETを必要としています。

現在SiCの広範な使用を制限しているものは何ですか?

200mm SiCウェーハのグローバル生産量が制約されており、40週間のリードタイムと高いデバイスコストをもたらしています。

最終更新日: