エレクトロニクス製造サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

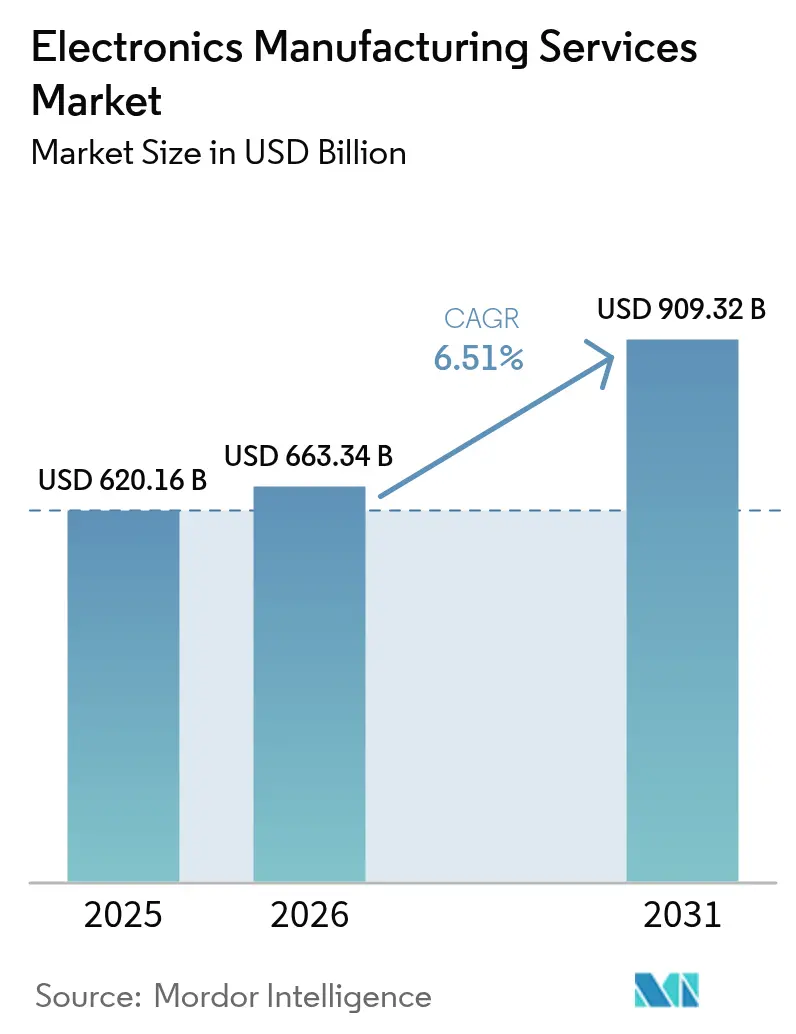

| 市場規模 (2026) | 663.34 十億米ドル |

| 市場規模 (2031) | 909.32 十億米ドル |

| 成長率 (2026 - 2031) | 6.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエレクトロニクス製造サービス市場分析

エレクトロニクス製造サービス市場規模は、2025年に6,201億6,000万米ドル、2026年に6,633億4,000万米ドルと予測され、2026年から2031年にかけてCAGR 6.51%で成長し、2031年までに9,093億2,000万米ドルに達する見込みです。成熟したブランドは、チップ設計、ソフトウェアエコシステム、および市場開拓チャネルに資本を集中させる一方、工場所有権を契約組立業者にオフロードしています。メキシコおよび東欧へのニアショアリング、ならびにASEAN回廊内でのリショアリングが、コストと貿易協定上の利益のバランスを取るサイトへの発注を再編しています。電気自動車向け電子機器は、プリント回路基板の層数に段階的な増加をもたらし、ティア1とティア2の組立業者間の能力格差を拡大しています。エッジコンピューティングゲートウェイ、産業用センサー、およびシステムインパッケージモジュールは、エレクトロニクス製造サービス市場と半導体バックエンドアセンブリの境界を曖昧にしています。オリジナルデザインメーカーがコネクタ、バッテリー、および音響機器を統合することで競争激化が進んでおり、純粋な受託業者はバリューチェーンを上位に移行するか、低マージンの設計通り製造(ビルドトゥプリント)の量産を受け入れるかを迫られています。

主要レポートのポイント

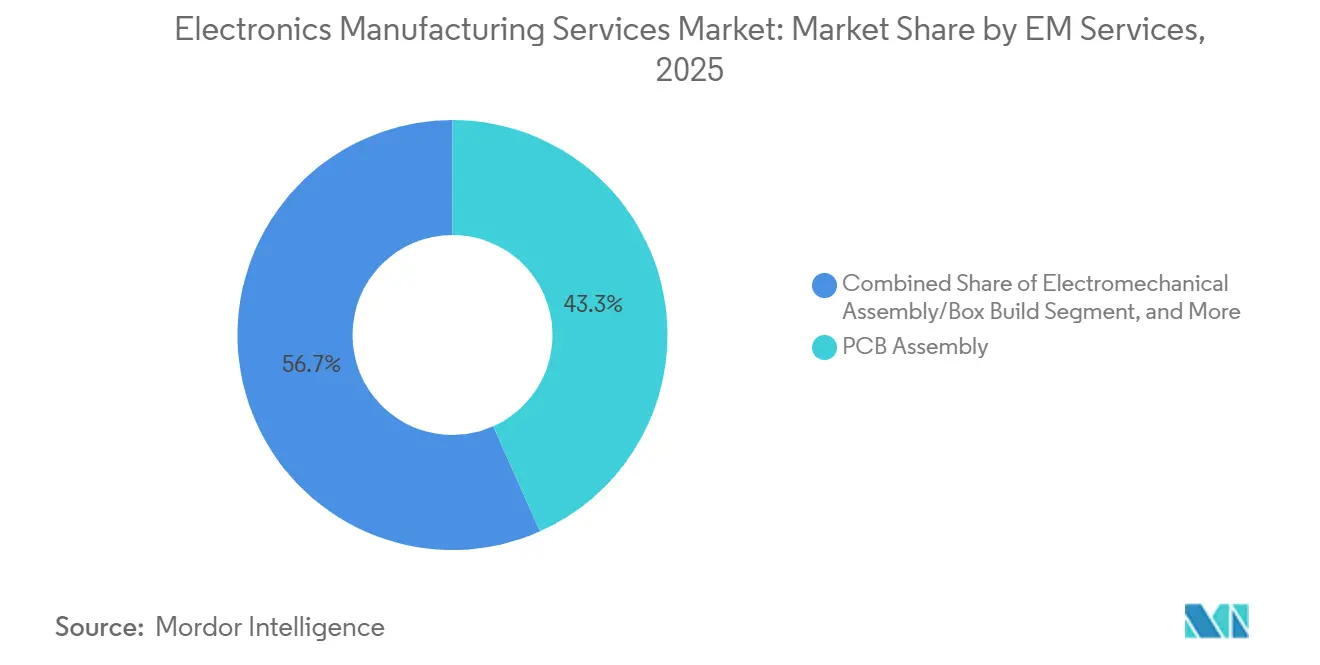

- サービス別では、プリント回路基板アセンブリが2025年の収益の43.32%を占め、電気機械アセンブリおよびボックスビルドは2031年にかけてCAGR 6.83%で拡大しています。

- ビジネスモデル別では、契約製造が2025年のエレクトロニクス製造サービス市場規模の62.46%のシェアを占め、ハイブリッドおよびターンキーモデルが2026年〜2031年にかけて最速のCAGR 7.02%を記録しています。

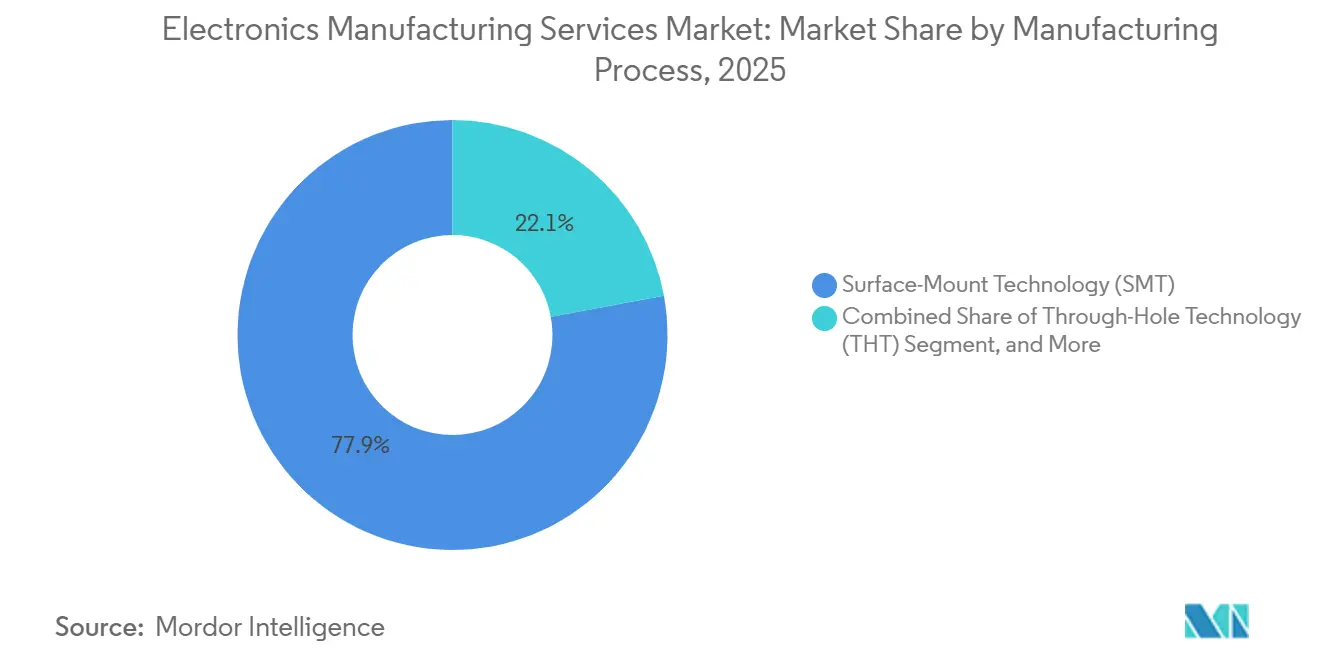

- 製造プロセス別では、表面実装技術が2025年のエレクトロニクス製造サービス(EMS)市場シェアの54.37%を提供し、先進パッケージングおよびハイブリッドフローはCAGR 7.16%で拡大する見込みです。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年のEMS市場収益の38.94%を生み出し、自動車向けアプリケーションは2031年にかけてCAGR 8.27%で加速しています。

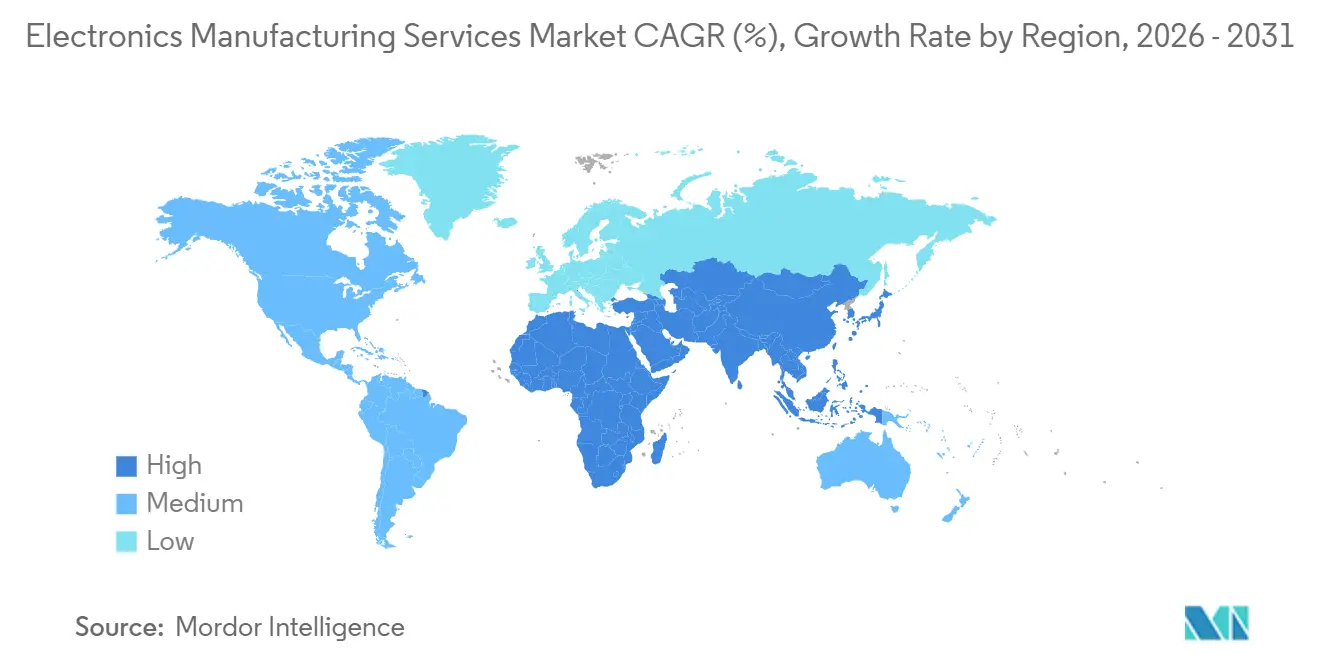

- 地域別では、アジア太平洋が2025年の収益の56.48%でリードし、東南アジア回廊およびインドが同地域を2031年にかけてCAGR 6.63%に押し上げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエレクトロニクス製造サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コアコンピタンスへの集中を目的としたOEMのアウトソーシング | +1.2% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| サプライチェーンのニアショアリングおよびリショアリングの加速 | +1.5% | メキシコ、ポーランド、チェコ共和国、ルーマニア、ベトナム、タイ、マレーシア | 短期(2年以内) |

| 先進PCBアセンブリを必要とするEVパワーエレクトロニクスの急増 | +1.3% | 欧州および中国、北米への波及 | 中期(2〜4年) |

| HDIおよび先進パッケージングを推進するIIoTエッジデバイスの普及 | +0.9% | 中国、日本、韓国、北米、欧州 | 長期(4年以上) |

| インドおよびベトナムにおける国内EMS施設への政府税制優遇措置 | +0.8% | インド、ベトナム | 短期(2年以内) |

| 初回合格率の向上とリワークコスト削減を実現するAI駆動デジタルMES | +0.7% | アジア太平洋および北米のティア1サイト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コアコンピタンスへの集中を目的としたOEMのアウトソーシング

エレクトロニクスブランドは、シリコンロードマップとAIモデルトレーニングに注力を強め、機械的およびボードレベルの作業の拡大する部分を外部の請負業者にシフトしています。[1]Stephen Nellis、「テック企業はAIチップ設計に集中するため製造をさらにアウトソーシング」、Reuters、reuters.com Appleが最先端パッケージアセンブリを外部委託する選択は、高固定費工場の資本集約的な性質を強調し、垂直統合された大企業でさえエレクトロニクス製造サービス市場に価値を見出す理由を示しています。スマートフォンおよびウェアラブルにおける18ヶ月未満の製品ライフサイクルは、内部ファブが急速なモデル変更に対応しにくいため、このマイグレーションを加速させています。小規模な産業用および医療用ブランドは、はんだ付けを超えてファームウェアフラッシングや規制文書作成までアウトソーシングを拡大しており、エンジニアリングリッチなプロバイダーがコモディティハンドラーより8〜12ポイント高いマージンを獲得する二層構造の市場を生み出しています。

サプライチェーンのニアショアリングおよびリショアリングの加速

関税の不確実性と輸出規制が、2025年にメキシコ、ポーランド、およびベトナムにおける工場発表を23%急増させました。メキシコは沿岸部の中国に対して16%の労働コスト優位性を持ち、USMCA関税免除ステータスにより、パワーエレクトロニクスおよび産業用制御機器の優先ハブとなっています。東欧は、EU税関の調和化により戸口から戸口までの輸送が4日未満に短縮されるため、医療機器サブアセンブリを確保しています。ベトナムは、10年間の法人税優遇措置を提供することでスマートフォンおよび音響モジュールラインを獲得し、タイとマレーシアは半導体バックエンドの専門知識を活かしてチップレットインパッケージプログラムを誘致しています。[2]SEMI編集チーム、「先進パッケージングEMS収束」、SEMI、semi.org

先進PCBアセンブリを必要とするEVパワーエレクトロニクスの急増

炭化ケイ素トラクションインバーターは現在、埋め込み銅コインを備えた6層から8層のボードを必要とし、レーザードリリング、X線検査、および厚銅めっきラインへの設備投資を促進しています。[3]IEEEスタッフ、「EVパワーエレクトロニクス向けサーマルマネジメントPCB」、IEEE Xplore、ieee.org 2025年末時点でこれらの設備を保有していたティア2工場はわずか30%であり、自動車メーカーはIATF 16949およびISO 26262認証を保有するティア1エレクトロニクス製造サービス市場の既存業者に長期契約を発注することを余儀なくされています。Jabil、Sanmina、およびCelesticaはそれぞれ、逐次積層およびマイクロビアのアップグレードに5,000万〜1億5,000万米ドルを充当しました。中国の組立業者は電池セルのギガファクトリーに隣接して立地し、リードタイムを8週間から3週間に短縮しています。

HDIおよび先進パッケージングを推進するIIoTエッジデバイスの普及

産業用ゲートウェイおよびスマートセンサーは、プロセッサ、無線機、および電源管理をシステムインパッケージモジュールに組み込み、ボード面積を最大70%縮小しますが、75ミクロンピッチのフリップチップボンダーおよびレーザードリルマイクロビアを必要とします。契約製造業者は現在、アウトソーシング半導体アセンブリおよびテストへの橋渡しを行い、物流コストを12〜18%削減するターンキーフローを提供しています。IEC 61508などの機能安全義務は、ウェーハロットから完成品までの完全なシリアル番号系譜の需要を押し上げています。EU個人情報保護法のデータ主権条項は、小売業者および医療事業者が大洋横断輸送よりも地域アセンブリを優先するよう促し、地域のエレクトロニクス製造サービス市場のフットプリントを強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体およびパッシブ部品コストの変動の増大 | -0.9% | アジア太平洋および北米 | 短期(2年以内) |

| スマートフォンにおけるODMおよびOEM内製ラインとの競争 | -0.6% | 中国および台湾、グローバルへの波及 | 中期(2〜4年) |

| EU航空宇宙・防衛分野のアウトソーシングを制限する知的財産保護への懸念 | -0.4% | フランス、ドイツ、英国 | 長期(4年以上) |

| レガシー施設の設備投資を増大させる環境コンプライアンス | -0.5% | 欧州、北米、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

半導体およびパッシブ部品コストの変動の増大

自動車グレードの積層セラミックコンデンサのスポット価格は2025年第1四半期から第4四半期にかけて35〜50%変動し、長期割当契約を持たないエレクトロニクス製造サービス市場参加者の粗利益率を最大120ベーシスポイント圧迫しました。マイクロコントローラのリードタイムは12週間から26週間に膨らみ、請負業者は2ヶ月分の追加在庫を確保し、設備増強に充てられたはずの運転資本を凍結することを余儀なくされました。年間売上高50億米ドル以上のティア1ベンダーは優先割当を確保する交渉力を持つ一方、地域企業はスポット価格で20〜40%のプレミアムを支払い、コンシューマーエレクトロニクスプログラムへの入札力が低下しています。[4]Tripp Mickle、「部品コスト変動とEMSティア構造」、ウォール・ストリート・ジャーナル、wsj.com エンジニアが希少なパッシブ部品を回避するために部品表を再設計する中、ローンチウィンドウが4〜8週間遅延し、エレクトロニクス製造サービス市場における収益認識が狂いました。

スマートフォンにおけるODMおよびOEM内製ラインとの競争

LuxshareやBYD Electronicsなどのオリジナルデザインメーカーは、コネクタ、音響機器、およびバッテリーパックを統合し、サードパーティ組立業者のアドレス可能シェアを侵食するターンキーデバイスを販売しています。フラッグシップスマートフォンブランドも、知的財産を保護するために一部のアセンブリを自社工場に引き戻し、外部パートナーが利用できる量産を圧迫しています。画面サイズが横ばいになり、ユニット成長が鈍化するにつれ、エレクトロニクス製造サービス産業内のマージン積み上げがより深刻になり、アウトソーシングを正当化する経済的発注量の閾値が上昇しています。請負業者はウェアラブルおよびスマートホームハブへの多角化で対抗していますが、これらの垂直市場は平均販売価格が低く、量産も少ない傾向があります。自動車、産業、および医療のオフセットが成熟するまで、エレクトロニクス製造サービス市場全体の成長に対してマイナスの影響が続くことが見込まれます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

EMサービス別:ボックスビルドの勢いが単一ソース責任に対する顧客の選好を強化

電気機械アセンブリおよびボックスビルドはCAGR 6.83%で拡大すると予測されており、エレクトロニクス製造サービス市場の全体成長率6.51%を上回っています。自動車および産業用バイヤーは、ケーブル、エンクロージャー、および最終テストをカバーする1つの発注書を求めており、プロジェクトのリードタイムを2〜3週間短縮しています。PCBアセンブリは2025年のエレクトロニクス製造サービス市場シェアの43.32%を依然として占めていますが、コンシューマーグレードの受注では粗利益率が6%を下回りました。エンジニアリングサービスは、ブランドがFDAおよびIEC監査向けの製造設計チェックおよび規制ファイルを必要とするため、プログラムあたりの収益が30〜50%高くなっています。

医療および自動車セグメントでのリコールが1億米ドルを超える可能性があるため、テストおよび開発は予算の増大するシェアを占めるようになっています。受注生産フルフィルメントやベンダー管理在庫などの物流付加価値サービスは、制約された部品への可視性を提供し、顧客の切り替えコストを高めています。48時間ターンアラウンドのプロトタイピングは、部品表が確定する前に請負業者が設計受注を確保するのに役立ちます。これらの付加価値レイヤーを組み合わせることで、ティア1ベンダーはコアサービスのマージンを守ることができます。そのため、エレクトロニクス製造サービス市場は、ボックスビルドの深さとエンジニアリングおよびサプライチェーンオーケストレーションを融合できるサプライヤーへと傾いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ビジネスモデル別:ハイブリッドおよびターンキープログラムが従来のEMS・ODMの境界を曖昧に

契約製造は2025年の収益の62.46%を占めましたが、ハイブリッドおよびターンキーモデルは2031年にかけて年率7.02%で成長すると予測されています。調達力のないスタートアップは、部品調達リスクを回避するために8〜12%の価格プレミアムを支払ってもターンキー契約を選択しています。自動車および産業用ブランドは、独自のファームウェアを提供しながら請負業者がパワーステージおよび通信ボードを設計するハイブリッド構造を選択しています。このコラボレーションにより、知的財産が保護されながら外部の規模の経済が活用されます。

共同開発契約は、複数年の量産コミットメントと引き換えにツーリングコストを共有することで、この連携をさらに深めています。この構造により、顧客は18〜24ヶ月先のロードマップを開示することを余儀なくされ、ベンダーロックインが強化され、工場稼働率が安定します。オリジナルデザインメーカーは、コネクタ、バッテリー、および音響機器をバンドルすることでコンシューマーエレクトロニクスにおけるモデルを拡張しており、純粋な契約組立業者が利用できるエレクトロニクス製造サービス市場規模を圧縮しています。その結果、時間当たりの労働コストよりも、エンジニアリングの深さと資本アクセスがより重要になっています。この状況は、収益を希薄化させることなく契約型、ハイブリッド型、設計重視型のプログラムを切り替えられるプロバイダーに有利です。

製造プロセス別:先進パッケージングの収束がEMSの範囲をSMTを超えて拡大

表面実装技術は2025年のプロセス収益の54.37%を提供し、スマートフォンおよびタブレットにおけるレガシーの優位性を反映しています。密度向上が鈍化しているため、年率7.16%で成長すると見込まれるチップレット対応の先進パッケージングラインへの投資が流れています。これらのフローは、ウェーハレベルファンアウト、フリップチップアタッチ、およびボード統合を1つの屋根の下で組み合わせ、インターポーザーコストを10〜15%削減します。

従来の請負業者はダイシングソーおよびワイヤーボンドツールを購入し、アウトソーシング半導体アセンブリとエレクトロニクス製造サービス産業の間のギャップを縮小しています。埋め込みコンポーネントボードは航空宇宙アビオニクスおよび植込み型医療機器をサポートしていますが、95%未満の歩留まりにより出荷量の5%未満への普及が依然として制限されています。スルーホール工程は、現場での修理性が重要な大型電力および防衛分野に残存しています。その結果、工場のフットプリントはレガシーSMT、厚銅逐次積層、およびウェーハレベルパッケージングを混在させ、サプライヤーが多様な顧客ロードマップにわたってウォレットシェアを獲得できるようにしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:自動車向け電子機器がEVの追い風でコンシューマーデバイスを上回る

自動車向け収益は、炭化ケイ素インバーター、バッテリー管理システム、およびレーダーコントローラーがボード数とトレーサビリティ義務を増大させる中、エンドユーザーの中で最速のCAGR 8.27%を2031年にかけて記録する見込みです。電気自動車1台は3台のスマートフォン分の半導体需要に相当し、アセンブリプログラムの平均販売価格を引き上げています。

コンシューマーエレクトロニクスは2025年の売上高の38.94%を依然として生み出していますが、ブランド統合と内製能力の増大がマージンを圧迫しています。産業用オートメーション、医療機器、および通信インフラは、スマートフォンの景気循環性を緩和する、より安定した規制に裏付けられた量産を提供しています。医療向け製造は、ISO 13485クリーンルームおよび固有デバイス識別ラベルを必要とするため、15〜25%の価格プレミアムを獲得しています。一方、工場内のプライベート5Gネットワークは、2026年の通信事業者支出の停滞後に通信ハードウェアの回復経路を生み出しています。これらの相互作用により、エレクトロニクス製造サービス市場は多様化を維持し、自動車の成長がコンシューマーの成熟を相殺しています。

地域分析

アジア太平洋は2025年のグローバルエレクトロニクス製造サービス市場シェアの56.48%を占め、2031年にかけてCAGR 6.63%で成長すると予測されています。中国が最大の収益基盤を提供し、日本は精密自動車および産業用モジュールに特化し、韓国はディスプレイおよびメモリ隣接製造において優位性を維持しました。インドの生産連動型インセンティブプログラムは、増分売上高の4〜6%を還付することで新たなスマートフォンおよび家電ラインを誘致し、ベトナムの10年間の法人税優遇措置は音響モジュールおよびプレミアムハンドセットの最終アセンブリを引き付けました。東南アジア諸国もパッケージング設備をアップグレードし、半導体バックエンドとボードアセンブリを橋渡しするチップレット統合プロジェクトへの入札が可能になっています。

ニアショアリングが北米の活動を再編しており、メキシコはUSMCA関税優遇、沿岸部の中国に対する16%の労働コスト優位性、およびテキサス州の設計センターへの2日間のトラック輸送ルートにより、新規設備の大部分を獲得しています。米国は、知的財産セキュリティがコストプレミアム40〜60%を相殺する航空宇宙、防衛、および医療機器向けの高混合・低量産ラインを維持しました。カナダのオンタリオ州・ケベック州回廊は、デトロイトおよびミッドウェストの納期を満たすバイリンガルエンジニアリング人材とジャストインタイム物流を活用し、自動車テレマティクスおよび堅牢な産業用ゲートウェイに集中しました。欧州では、EU税関の調和化により同週中の補充が可能なため、ポーランド、チェコ共和国、およびルーマニアが医療機器および自動車サブアセンブリを獲得し、ドイツ、フランス、および英国は飛行クリティカルおよび防衛電子機器を国内工場に保持しました。

南米および中東・アフリカはエレクトロニクス製造サービス市場規模への貢献は小さいものの、特定の勢いを示しています。ブラジルの通信ローカルコンテンツ規制および再生可能エネルギーインバータープログラムが地域需要を支え、請負業者が国内販売業者との合弁事業を通じてローカライズすることを促しています。南アフリカの系統連系太陽光インバーターおよびスマートメーターの普及への取り組みは、過酷環境向けコンフォーマルコーティングに精通したサプライヤーに報いるニッチなボックスビルド受注を育成しています。絶対数は依然として控えめですが、これらのポケットは収益源を多様化し、地政学的リスクを分散させたいプロバイダーに将来の拠点を提供しています。

競合状況

上位5社のベンダーであるFoxconn、Pegatron、Flex、Jabil、およびLuxshareは、2025年の収益の約35〜40%を支配しており、エレクトロニクス製造サービス市場は依然として数百の地域専門業者の余地を残す中程度の集中プロファイルを持っています。既存業者は、コモディティスマートフォン製造で6%を下回ったマージンを守るために、先進パッケージング、システムインパッケージモジュール、および設計コンサルティングへと垂直統合を拡大しています。オリジナルデザインメーカーは、バッテリー、コネクタ、および音響機器をバンドルすることでハードルを引き上げており、純粋な契約組立業者はニッチ技術を買収するか、より薄い収益で量産を譲るかを迫られています。

戦略的投資はバリューラダーを上る競争を示しています。Foxconnはバンガロールのキャンパスに自動車パワーモジュールおよびAI推論アクセラレーターパッケージングラインを設置するために5億米ドルを充当し、インドおよび欧州の車両プラットフォーム向けにキャンパスを位置付けています。Jabilはペナンで12万平方フィートのISO 13485デバイス工場を取得し、クリーンルーム設備および固有デバイス識別シリアライゼーションを追加し、地域の医療ブランドからプレミアム価格を獲得しています。Flexはポーランドとメキシコでアセンブリを分割するバッテリー管理システムおよび充電器の5年間8億米ドルの契約を確保し、二大陸フットプリントが長期自動車受注を獲得できることを証明しました。

技術採用が現在、リーダーとフォロワーを分けています。Benchmarkは協働ロボットおよびAIビジョンシステムを追加して初回合格率を98%以上に引き上げ、Sanminaはグアダラハラをレーザードリルマイクロビアおよび逐次積層プレスで改修し、高密度自動車ボードを誘致しています。Celesticaは日本のチップサプライヤーとターンキーダイトゥボードアライアンスを締結し、物流を圧縮して顧客が1つの発注書でベアダイ、パッケージ、および完成ボードを購入できるようにしました。より多くのプログラムがチップレットアーキテクチャと地域コンプライアンスを要求するにつれ、深いエンジニアリング、自動化された品質管理、および多国籍設備を融合するサプライヤーは、全体的な成長が鈍化しても不均衡なシェアを獲得する位置にあります。

エレクトロニクス製造サービス産業リーダー

Vinatronic Inc.

Benchmark Electronics Inc.

Hon Hai Precision Industry Co. Ltd(Foxconn)

Flex Ltd.

Sanmina Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Foxconnは、自動車モジュールおよびAI推論アクセラレーター向けの先進パッケージングラインを備えたバンガロールキャンパスの拡張に5億米ドルを投じることを表明しました。

- 2026年1月:Jabilはマレーシアのペナンで12万平方フィートのISO 13485デバイス工場を取得し、クリーンルーム設備およびUDIシリアライゼーションを追加しました。

- 2025年12月:Flexは欧州の自動車メーカーとポーランドおよびメキシコで組み立てるバッテリー管理システムおよび充電器の5年間8億米ドルの契約を確保しました。

- 2025年11月:Pegatronはハイフォンに3億米ドルのキャンパスを開設し、スマートフォンアセンブリを統合してシステムインパッケージのパイロットラインを立ち上げました。

グローバルエレクトロニクス製造サービス市場レポートの範囲

エレクトロニクス製造サービスは、電子部品およびアセンブリの設計、製造、テスト、流通、ならびに返品・修理サービスをオリジナル機器メーカー(OEM)向けに提供する組織が利用しています。

エレクトロニクス製造サービスレポートは、サービスタイプ(電子製造サービス〔PCBアセンブリ、電気機械アセンブリ・ボックスビルド、プロトタイピング、その他の電子製造サービス〕、エンジニアリングサービス、テスト・開発実装サービス、物流サービス、その他のサービスタイプ)、ビジネスモデル(契約製造(CM)、オリジナルデザイン製造(ODM)、ハイブリッド・ターンキー・その他のビジネスモデル)、製造プロセス(表面実装技術(SMT)、スルーホール技術(THT)、先進パッケージング・ハイブリッドプロセス)、エンドユーザー(モバイルデバイス〔スマートフォンおよびタブレット〕、コンシューマーエレクトロニクス、コンピュータ〔PC・デスクトップ・ラップトップ〕、産業用、自動車、通信、照明、医療、その他のエンドユーザー)、および地域(北米〔米国、カナダ、メキシコ〕、欧州〔ドイツ、英国、その他の欧州〕、アジア太平洋〔中国、日本、韓国、インド、東南アジア、その他のアジア太平洋〕、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 電子製造サービス | PCBアセンブリ |

| 電気機械アセンブリ・ボックスビルド | |

| プロトタイピング | |

| その他の電子製造サービス | |

| エンジニアリングサービス | |

| テスト・開発実装 | |

| 物流サービス | |

| その他のサービス |

| 契約製造(CM) |

| オリジナルデザイン製造(ODM) |

| ハイブリッド・ターンキー・その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先進パッケージング・ハイブリッドプロセス |

| モバイルデバイス(スマートフォンおよびタブレット) |

| コンシューマーエレクトロニクス |

| コンピュータ(PC・デスクトップ・ラップトップ) |

| 産業用 |

| 自動車 |

| 通信 |

| 照明 |

| 医療 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| サービス別 | 電子製造サービス | PCBアセンブリ |

| 電気機械アセンブリ・ボックスビルド | ||

| プロトタイピング | ||

| その他の電子製造サービス | ||

| エンジニアリングサービス | ||

| テスト・開発実装 | ||

| 物流サービス | ||

| その他のサービス | ||

| ビジネスモデル別 | 契約製造(CM) | |

| オリジナルデザイン製造(ODM) | ||

| ハイブリッド・ターンキー・その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先進パッケージング・ハイブリッドプロセス | ||

| エンドユーザー別 | モバイルデバイス(スマートフォンおよびタブレット) | |

| コンシューマーエレクトロニクス | ||

| コンピュータ(PC・デスクトップ・ラップトップ) | ||

| 産業用 | ||

| 自動車 | ||

| 通信 | ||

| 照明 | ||

| 医療 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのエレクトロニクス製造サービス市場の予測規模は?

市場は2031年までに9,093億2,000万米ドルに達すると予測されています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

自動車向けアプリケーションは2031年にかけてCAGR 8.27%で拡大しており、他のすべてのセクターを上回っています。

ブランドがメキシコおよび東欧への生産移転を進める理由は何ですか?

USMCAおよびEUの貿易上の利益に加え、設計センターへの近接性が関税を削減し、エンジニアリングフィードバックループを短縮しています。

先進パッケージングのトレンドはEMSプロバイダーにどのような影響を与えていますか?

チップレットおよびシステムインパッケージアーキテクチャは、請負業者にウェーハレベルファンアウトおよびフリップチップツールの設置を促し、より高いマージンのサービスラインを開拓しています。

上位5社のEMSベンダーが支配する収益シェアはどのくらいですか?

Foxconn、Pegatron、Flex、Jabil、およびLuxshareは合わせてグローバル収益の約35〜40%を占めており、中程度の集中度を示しています。

最終更新日: