スマートカードMCU市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

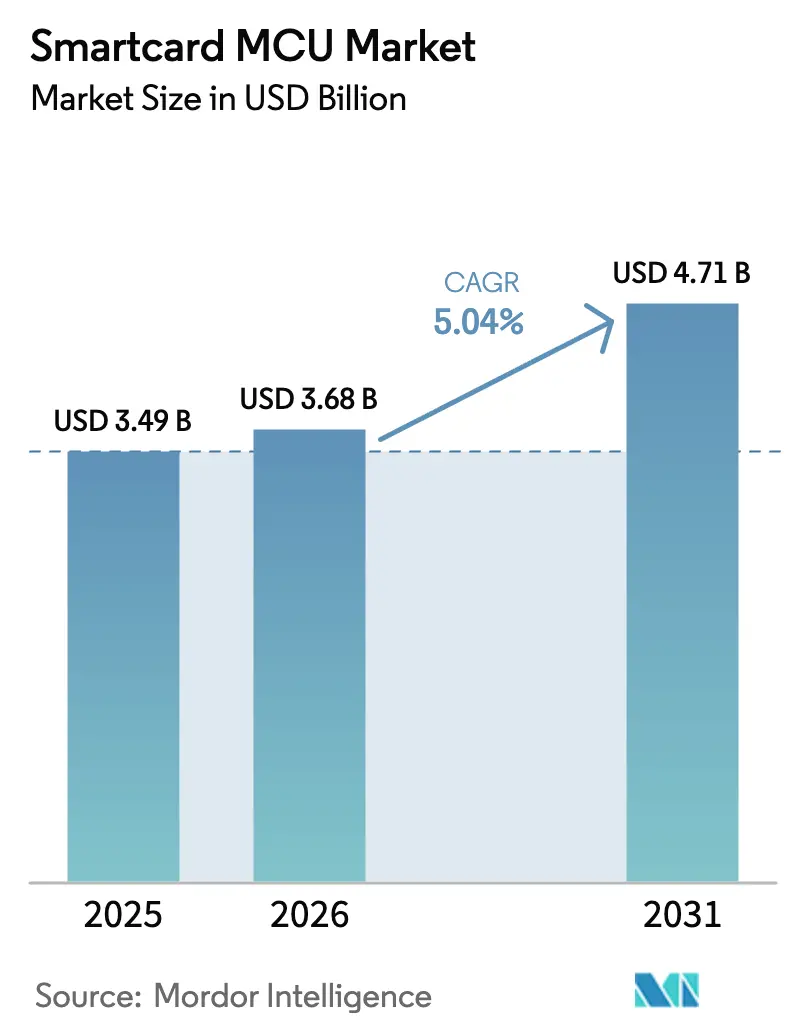

| 市場規模 (2026) | 3.68 十億米ドル |

| 市場規模 (2031) | 4.71 十億米ドル |

| 成長率 (2026 - 2031) | 5.04% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートカードマイクロコントローラユニット市場分析

スマートカードMCU市場規模は、2025年に34億9,000万米ドル、2026年に36億8,000万米ドルと予測され、2026年から2031年にかけて5.04%のCAGRで成長し、2031年までに47億1,000万米ドルに達する見込みです。

成長はペイメントカードの安定した更新サイクルに支えられており、政府主導のデジタルアイデンティティ展開、耐量子暗号の義務化、バイオメトリクスデュアルインターフェースの革新がBOM(部品表)の優先順位を再編しています。ベンダーは、欧州連合のデジタルアイデンティティウォレット規制および複数の中央銀行デジタル通貨パイロットプログラムへの対応として、製品ポートフォリオ全体をコモンクライテリアEAL6+およびEAL7レベルに再認証しています。2024年12月にドイツが初の耐量子暗号対応セキュアエレメントの認証を取得したことで、ML-KEMおよびML-DSAサポートを要件とする入札が加速しました。アジア太平洋地域はインドのアーダール連携決済基盤と中国の国産代替推進により出荷量でリードを維持しており、中東はスマート政府プログラムを背景に最も高い地域CAGRを記録しています。アーキテクチャ面では、Java CardランタイムおよびグローバルプラットフォームSCP03を必要とするユースケースで32ビットデバイスが主流となっており、バイオメトリクスおよび耐量子暗号のペイロード増大が128 KBメモリ密度への需要を傾けています。一方、ベンダーは成熟市場でのモバイルウォレット代替による新規発行抑制と、国内入札での中国系セキュアエレメント参入企業による積極的な値引き競争によるマージン圧迫に直面しています。

主要レポートのポイント

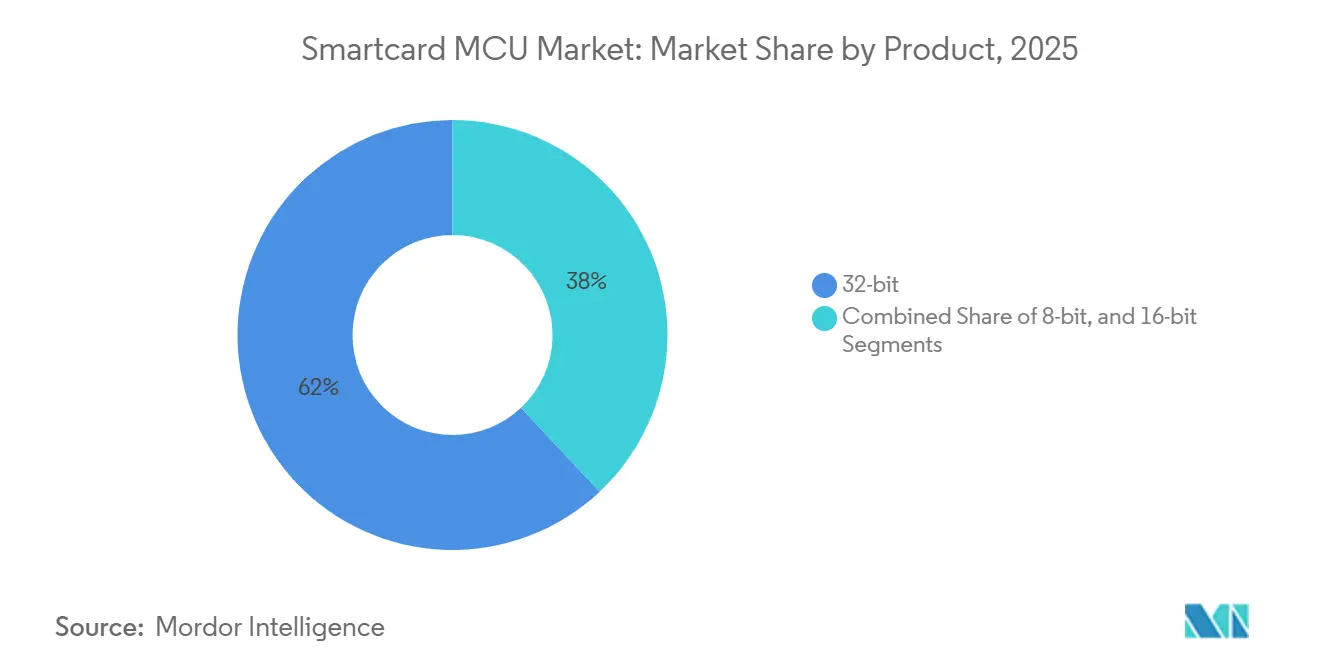

- 製品アーキテクチャ別では、32ビットMCUが2025年の収益シェアの62.01%を占め、32ビットデバイスは2031年にかけて5.62%のCAGRで拡大する一方、8ビットおよび16ビットの合計は後退する見込みです。

- 機能別では、セキュリティおよびアクセス制御が2025年のスマートカードMCU市場規模の44.34%のシェアでリードし、2031年にかけて6.02%のCAGRで成長しています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年収益の38.12%を占め、政府および医療が2031年にかけて6.55%の最高予測CAGRを記録しています。

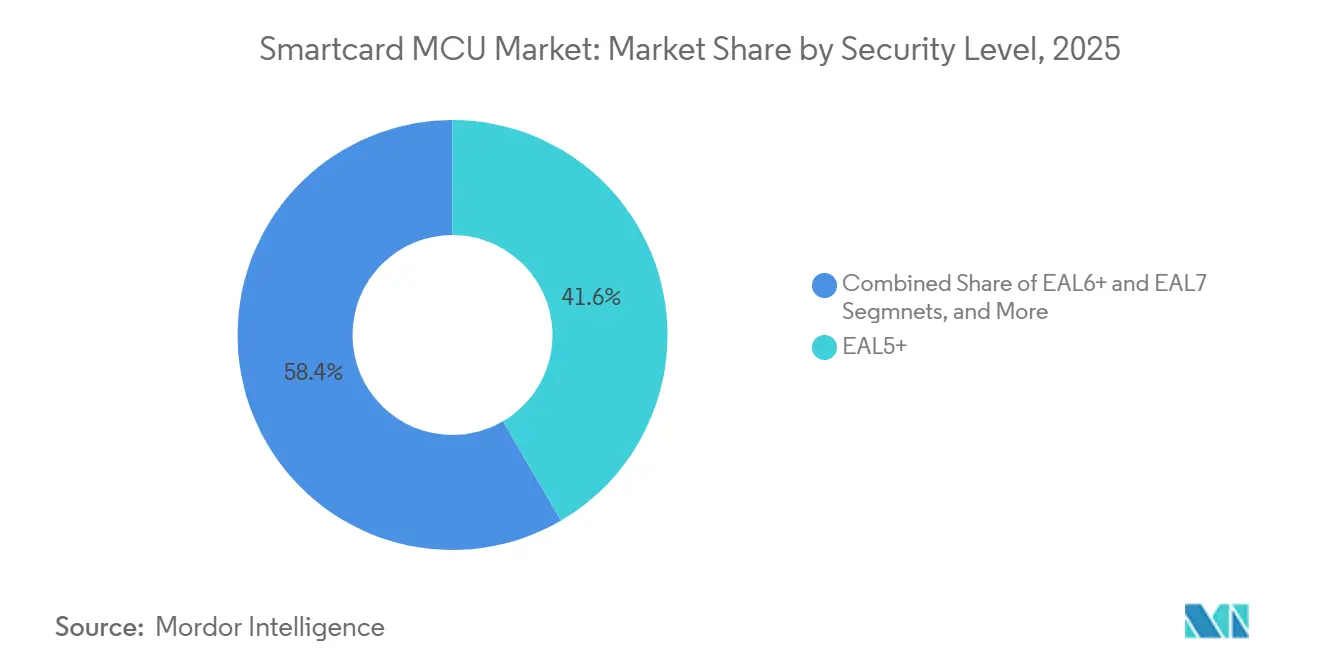

- セキュリティレベル別では、EAL5+が2025年に41.58%のシェアを維持し、EAL6+は耐量子暗号および重要インフラ需要を背景に5.96%のCAGRで最も急成長しているティアです。

- メモリ密度別では、64 KBデバイスが2025年の出荷量の39.05%を占め、128 KB以上の製品はバイオメトリクスおよび耐量子暗号ペイロードの要件から6.23%のCAGRで成長する見込みです。

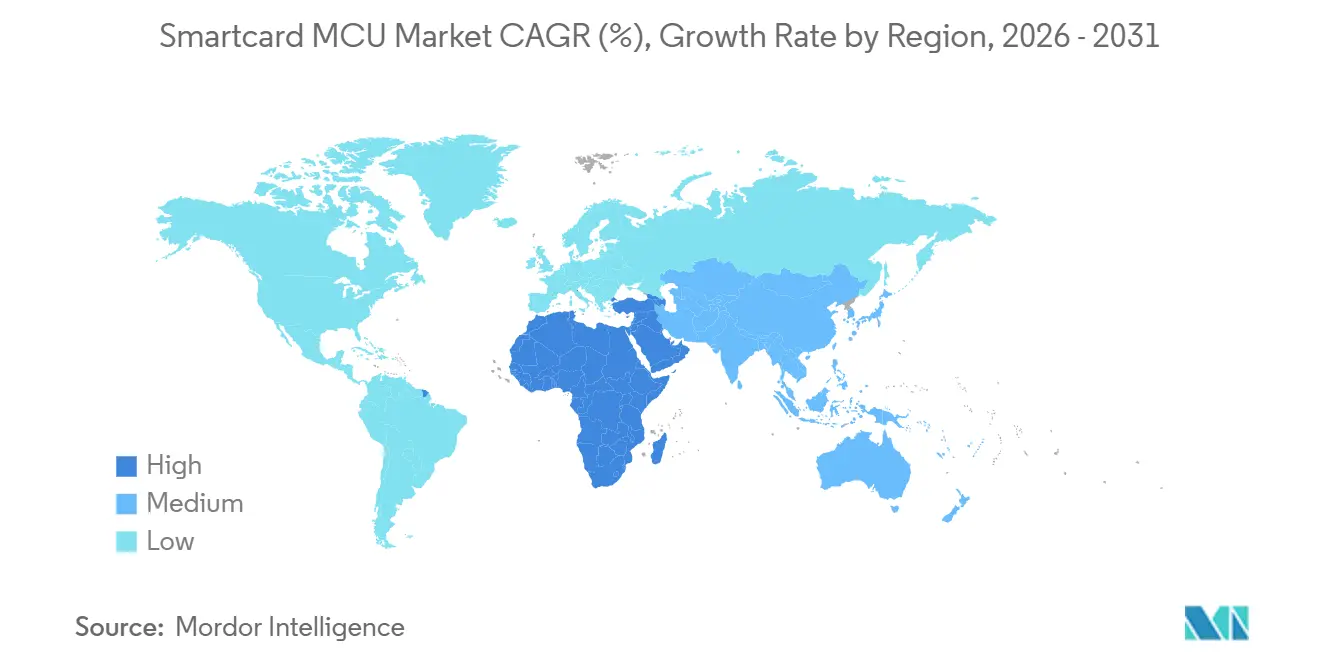

- 地域別では、アジア太平洋地域が2025年のスマートカードMCU市場シェアの37.82%を占め、中東・アフリカが2031年にかけて6.74%のCAGRで最も急速に拡大する地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマートカードMCU市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EMV準拠ペイメントカードへの移行 | +1.20% | ラテンアメリカおよびMEAで加速するグローバル | 中期(2〜4年) |

| 国家電子IDおよび電子パスポートの展開 | +0.90% | 欧州およびアジア太平洋地域が中核、MEAへ拡大 | 長期(4年以上) |

| 5G対応eSIMフォームファクターへのSIM移行 | +0.70% | 北米および欧州がリード、アジア太平洋地域が追随 | 中期(2〜4年) |

| 非接触型交通運賃収集システムのアップグレード | +0.60% | アジア太平洋地域および欧州に集中する世界の主要都市 | 短期(2年以内) |

| 耐量子暗号対応セキュアエレメントのロードマップ | +0.50% | 政府および防衛分野での早期採用を伴うグローバル | 長期(4年以上) |

| 新興市場におけるペイTVスマートカードの更新 | +0.40% | ラテンアメリカ、MEA、および一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EMV準拠ペイメントカードへの移行

ブラジル、メキシコ、および湾岸協力会議加盟国のほとんどで義務付けられたチップ対応化により、数千万件のデビットおよびクレジット口座が磁気ストライプ媒体から移行しました。カード発行銀行は、動的暗号文を格納するためにより大きなEEPROMフットプリントを持つデュアルインターフェースセキュアエレメントを標準化しており、これによりユニットあたりのシリコン含有量が増加し、広範な価格下落にもかかわらずカード1枚あたりのASP(平均販売価格)が上昇しています。[1]EMVCo、「決済システム向けEMV非接触仕様」、EMVCo、2024年7月1日、emvco.com。

国家電子IDおよび電子パスポートの展開

EU(欧州連合)デジタルアイデンティティ規制は、加盟国に対して生体画像を格納し電子署名を可能にするEAL6+セキュアエレメントへの認証情報のアップグレードを義務付け、10〜15年の更新サイクルを確定させています。インドのアーダール拡張および日本のマイナンバー刷新は、オンカード公開鍵基盤とマルチアプリケーションパーティショニングを統合したセキュアエレメントの発注を促し、認証対応サプライヤーの収益源を拡大しています。[2]欧州委員会、「欧州デジタルアイデンティティの枠組みに関する規則の提案」、欧州連合官報、2024年3月28日、europa.eu。

5G eSIMフォームファクターへのSIM移行

デバイス統合型eSIMは、スマートカードMCUの需要を取り外し可能なモジュールから組み込み型セキュアエレメントへとシフトさせています。自動車OEMおよびプレミアムスマートフォンブランドは、製造時に複数のオペレータープロファイルを事前プロビジョニングするようになっており、非決済ユニット出荷量の増加を促進し、超低消費電力スタンバイモードを備えた32ビットコアを優位にしています。[3]GSMA インテリジェンス、「eSIMホワイトペーパー:eSIMとは何か、なぜ必要か、どのように機能するか」、GSMA、2024年3月10日、gsma.com。

非接触型交通運賃収集システムのアップグレード

シンガポール、ソウル、ロンドンの大都市圏オペレーターは、レガシーの独自交通カードをオープンループEMVアーキテクチャへ移行しており、これにより暗号化要件が高まりコントローラーの複雑性が増しています。マルチアプリケーションの共存(交通、小売、建物アクセス)により、フラッシュおよびRAM容量が重要な設計パラメーターとなっています。[4]ロンドン交通局、「2024年度年次報告書および会計報告書」、ロンドン交通局、2024年9月30日、tfl.gov.uk。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルウォレットへの急速なシフト | -1.40% | 先進国市場で最も顕著なグローバル | 短期(2年以内) |

| 中国ファブからのASP圧力 | -0.80% | コモディティセグメントに影響するグローバル | 中期(2〜4年) |

| 認定試験能力(CC、FIPS)の不足 | -0.60% | 高セキュリティアプリケーションのボトルネックとなるグローバル | 中期(2〜4年) |

| 地政学的輸出規制 | -0.50% | 米中貿易回廊、同盟国市場への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルウォレットへの急速なシフト

2024年のモバイル決済が1兆米ドルのマイルストーンを達成したことは、北米および西欧においてタップ決済に対するウォレット選好が高まっていることを示しています。基本的なデビットポートフォリオではカード出荷量が減少していますが、スマートフォンに組み込まれたセキュアエレメントがシリコン需要の一部を取り戻し、総アドレス可能出荷量を消滅させるのではなくフォームファクターの構成を変化させています。[5]ジョアンナ・スタビンス、「デジタル時代の決済」、ボストン連邦準備銀行ワーキングペーパーシリーズ、2024年9月15日、bostonfed.org。

中国ファブからのASP圧力

Huahong(ファーホン)とCEC Huadaは成熟した90 nmノードに特化した200 mm容量を追加し、パーソナライゼーションサービスをバンドルすることで既存企業より15〜20%安い価格を提示し、特に8ビットおよび16ビット層に大きな圧力をかけています。西側サプライヤーは40 nmプロセス移行を加速させ、プレミアムセキュリティ認証を参入障壁として強調することで対抗しています。[6]Infineon Technologies AG、「Infineon 2024年第4四半期決算発表」、Infineonプレスリリース、2024年11月1日、infineon.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:32ビットアーキテクチャが暗号化の進化を支える

32ビットデバイスは2025年収益の62.01%を占め、トランザクションレイテンシおよび暗号化スループット要件の高まりに伴い、5.62%のCAGRで拡大する見込みです。このリーダーシップは、特にEMVデュアルインターフェースカード、eSIM、および政府電子ID認証情報において、スマートカードMCU市場規模における32ビットの優位性を支えています。NXP SmartMX3およびInfineon SLC38は、AES、RSA、ECCエンジンを統合し、100 mW未満の消費電力でEMVレベル1非接触限度をクリアしています。耐量子暗号アルゴリズムは格子演算が16ビット代替品の命令ヘッドルームを超えるため、32ビットの優位性をさらに固定化しています。

バイオメトリクスの展開がペースを加速させています。オンカードマッチングアルゴリズムは40〜60 KBのフラッシュと1秒未満のテンプレート照合を必要とし、発行者を128 KB以上の構成へと向かわせています。2025年初頭のIDEMIA F.CODEの出荷は、プレミアムポートフォリオが現在期待するパフォーマンス基準を示しています。モバイルウォレット代替が先進国経済での初回発行量を削減しているものの、200億枚のペイメントカードの設置ベースが堅固な更新フローを確保し、デュアルインターフェースコストを分散させるために更新サイクルを3〜5年に延長しています。

機能別:多要素認証義務化の中でセキュリティおよびアクセス制御がリード

セキュリティおよびアクセス制御は2025年収益の44.34%を占め、企業がドアコントローラーおよび論理アクセスシステムをスマートカードとバイオメトリクスを組み合わせた多要素フローに改修するにつれて6.02%の軌道で成長しています。2024年10月に発効した欧州連合のNIS2指令は、重要インフラオペレーターにハードウェアルート認証情報の導入を義務付け、EAL5+認証チップへの需要を高めています。主にペイメントカードであるトランザクション機能は、モバイルウォレットによる侵食によって上昇余地が制限され、スマートカードMCU市場全体のCAGRと一致しています。eSIMを含む通信モジュールは5Gの勢いで加速しており、GSMA SGP.32リモートプロビジョニング規則が無線メモリオーバーヘッドを追加し、密度を32 KBから64 KBへと押し上げています。

機能の収束が加速しています。交通運賃媒体は現在、ロイヤルティおよびIDアプレットと単一チップ上に共存しており、国家電子IDカードは電子政府サービス向けのデジタル署名機能を組み込んでいます。128 KB EEPROMとサンドボックス化されたアプレットドメインを搭載したSTMicroelectronics ST31P450は、発行者が付加価値サービスを通じて余剰容量を収益化できるプラットフォームアプローチの典型例です。

エンドユーザー産業別:デジタルアイデンティティ義務化で政府および医療が急成長

政府および医療は、ドイツ、フランス、日本における電子健康記録法がオンカードキーストレージを要求するため、6.55%で最も急成長している垂直市場です。ドイツの電子患者記録は2025年1月に稼働し、現在EAL4+認証の7,300万枚のスマートカードを発行しており、2028年までに耐量子暗号サポートが義務付けられています。EUデジタルアイデンティティウォレットだけで3億5,000万件以上の認証情報を支え、このセグメントに長期的な需要の裾野を与えています。

銀行・金融サービス・保険は38.12%のシェアを保持していますが、ウォレット主導のマージン圧迫に直面しています。カード資金によるウォレット取引は2025年に前年比10.91%増加し、再発行の緊急性を低下させています。通信はeSIM採用の増加に伴い安定した出荷量を維持しており、2025年には20億台以上の対応デバイスが出荷されました。小売、交通、教育は全体的な成長を追跡していますが、政府パイプラインを促進する規制上の触媒を欠いています。

セキュリティレベル別:耐量子暗号および重要インフラニーズでEAL6+が台頭

EAL5+が41.58%の支配的なシェアを維持する一方、EAL6+は5.96%という顕著なCAGRで最も急速な成長を示しています。この急増は、サイドチャネル漏洩に対する厳格な保護を求める規制当局および中央銀行からの高まる要求によって主に牽引されています。重要なアプリケーションにおけるサイバーセキュリティとデータ保護への関心の高まりが、より高い保証レベルの必要性を増幅させ、EAL6+認証を市場における重要な差別化要因としています。重要な動きとして、2024年10月にEAL6+認証を取得したNXPのEdgeLock SE052Fが、現在自動車および産業セクターを視野に入れています。

これらのセクターは、信頼性と安全性が最優先される環境で運用されているため、任意コード実行やコバートチャネルなどの脅威に対するセキュリティを特に重視しています。しかし、状況は困難です。世界的に、EAL6+評価を処理できる認定ラボは20未満しかありません。この希少性により、リードタイムが18〜24ヶ月という長期に延び、認証プロセスにボトルネックが生じています。その結果、事前認証済みプラットフォームを持つサプライヤーが戦略的に有利な立場を得て、市場の需要により迅速かつ効果的に対応できるようになっています。評価能力の限界は、競争上の優位性を確保するために認証プロセスへの早期投資の重要性を強調しています。

メモリ密度別:大容量チップが普及

2025年には、64 KB部品が全体の39.05%を占め、市場における重要な存在感を示しています。しかし、128 KB以上の密度を持つ部品はCAGR 6.23%で成長すると予測されており、より高密度コンポーネントへの需要シフトを示しています。耐量子暗号公開鍵のサイズ増大がこのトレンドを牽引する重要な要因です。例えば、ML-KEM公開鍵は1.3 KBを必要とし、ML-DSA公開鍵は2.6 KBを必要とします。これらのサイズはECC-256のフットプリントをはるかに超えており、64 KBのセキュアオペレーティングエリア(SOA)がこのような要件に対応するための追加圧力を生み出しています。バイオメトリクスデュアルインターフェースカードはこの課題をさらに悪化させています。これらのカードはすでに指紋テンプレートの格納に40〜60 KBのメモリを消費しており、ファームウェアアップデートや付加価値アプレットの統合のためのスペースがほとんど残っていません。この制限により、より高密度のメモリオプションが魅力的となり、発行者は進化する要件を満たすための追加容量に対してプレミアムを支払う意欲を示しています。同時に、半導体ファウンドリの進歩が64 KBと128 KBダイのコスト格差縮小に重要な役割を果たしています。

2020年に25%であったコスト差は、2025年までに20%未満に低下すると予想されています。このコスト削減により、より高密度コンポーネントの採用障壁が低下し、発行者がこれらの先進ソリューションへよりシームレスに移行できるようになっています。その結果、市場は現代のアプリケーションの高まる需要に対応するため、より高密度のメモリ部品への緩やかながら着実なシフトを示しています。

地域分析

アジア太平洋地域は2025年収益の37.82%を支配しており、その規模はインドのアーダール決済基盤と中国のセキュアエレメント自立化推進によって支えられています。中国公安部はCEC HuadaおよびBeijing Fudan Microelectronicsの部品を14億枚の国民IDカード市場向けに承認しており、西側ベンダーを最大の認証情報プールの一つから締め出しています。インドの統合決済インターフェースは2025年12月に167億件のトランザクションを処理し、中国系参入企業が価格競争力をテストする中でも、国内製造のRuPayデュアルインターフェースカードへの需要を強化しています。日本と韓国はそれぞれ耐量子暗号パスポートのアップグレードと完全非接触義務化により地域合計に貢献しています。

中東・アフリカは最高の6.74%のCAGRを記録しています。サウジアラビアのAbsherプラットフォームとUAEのバイオメトリクス対応エミレーツIDは、電子政府および交通認証情報全体にセキュアエレメントをバンドルしており、国家サイバーセキュリティ機関がEAL5+を最低要件として規定しています。トルコはeSIMセキュアエレメントに依存したモバイルデジタルIDをパイロット展開しており、ハイブリッド認証情報スキームに対する地域の需要を示しています。

欧州は2026年までの加盟国発行を義務付けるデジタルアイデンティティウォレット規制の恩恵を受けています。ドイツの電子患者カードとフランスのバイオメトリクス対応カルト・ヴィタール更新が公共部門の発注を増幅させています。北米は公的IDの勢いでは後れを取っていますが、安定したペイメントカード更新と産業用セキュアブート需要を記録しています。ラテンアメリカはEMVの高い普及率を示しているものの、都市部でのウォレット侵食に直面しており、アフリカの採用は南アフリカとナイジェリアに集中しており、金融包摂プロジェクトがセキュリティとユニットエコノミクスのバランスを取るためにEAL4+チップに依存しています。

競合環境

スマートカードMCU市場は中程度に集中しています。NXP Semiconductors、Infineon Technologies、STMicroelectronicsは合わせて32ビット出荷量の約60%を支配しており、数十年にわたるコモンクライテリア専門知識とIDEMIA、Thales、Giesecke and Devrientなどのカードビューローとの深い関係によって強化されています。中国の競合企業であるCEC Huada、Beijing Fudan Microelectronics、Shanghai Huahongは、20〜30%の価格割引で国内入札のシェアを侵食していますが、28 nmを超えるプロセスノードの上限が耐量子暗号およびバイオメトリクス層への参入を妨げています。

西側の既存企業は、バンドルされたライフサイクル管理ソフトウェア、EAL6+またはEAL7認証、およびML-KEMとML-DSA標準への対応によってプレミアム領域を守っています。エコシステム戦略が強化されており、NXPがFingerprint Cardsとハードウェアセンサーの相乗効果のために提携する一方、IDEMIAはシリコンを超えて収益化するエンドツーエンドのスマートフォン登録サービスをパッケージ化しています。EAL6+ラボの希少性が既存企業の地位をさらに固め、ファームウェアバリアントを認証プロセスに並行して流せる企業は、評価待ちの新規参入企業よりも速くポートフォリオを更新できます。

ホワイトスペースの機会はバイオメトリクスデュアルインターフェースカードと耐量子暗号ウォレットにあります。セキュアエレメント、センサー、リモートアップデートスタックを単一のSKUに統合できるベンダーは、高保証入札で15〜20%の価格プレミアムを主張できます。競争の物語は、MHzとKBの仕様から、数百万枚規模のカード資産全体で発行者の総所有コストを削減するファームウェアの俊敏性とサービスフックへと移行しています。

スマートカードMCU産業リーダー

NXP Semiconductors N.V.

Infineon Technologies AG

STMicroelectronics N.V.

Renesas Electronics Corporation

Microchip Technology Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:アトランタ広域高速交通局がBetter Breezeシステムを完成させ、EMVオープンループカードおよびモバイルウォレットに対応した1,800台の非接触型リーダーと500台の改札機を設置しました。

- 2025年7月:MastercardとEastern Bankがバングラデシュでラグジュアリーメタル製バイオメトリクスペイメントカードを展開し、Infineon SECORA Pay Bioチップを使用して500米ドルまでのPINレスト取引を実現しました。

- 2025年1月:IDEMIAがF.CODEバイオメトリクスプラットフォームを発表し、スマートフォンベースの指紋登録を可能にし、発行者のオンボーディングコストを40%削減しました。

- 2025年1月:ドイツの電子患者記録システムが稼働し、2028年に耐量子暗号サポートが義務付けられる予定のEAL4+スマートカード7,300万枚が配布されました。

グローバルスマートカードMCU市場レポートの範囲

スマートカードマイクロコントローラーは、スマートカードでの使用を目的として設計された専用マイクロコントローラーです。これらのカードは、ペイメントカード、アクセス制御カード、識別カードなど、さまざまなアプリケーションで使用されています。これらのカードは、財務情報や個人識別情報などの機密データを格納するために使用されることが多いため、汎用マイクロコントローラーよりも一般的にセキュリティが高く、改ざん耐性があります。

スマートカードMCU市場レポートは、製品(8ビット、16ビット、32ビット)、機能(トランザクション、通信、セキュリティおよびアクセス制御)、エンドユーザー産業(BFSI、通信、政府および医療、教育、小売、交通、その他のエンドユーザー産業)、セキュリティ認証レベル(コモンクライテリアEAL4+、EAL5+、EAL6+、EAL7)、メモリ密度(≤16 KB、32 KB、64 KB、≥128 KB)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

レポートは上記すべてのセグメントについて金額(USD)ベースの市場規模と予測を提供しています。

| 8ビット |

| 16ビット |

| 32ビット |

| トランザクション |

| 通信 |

| セキュリティおよびアクセス制御 |

| 銀行・金融サービス・保険(BFSI) |

| 通信 |

| 政府および医療 |

| 教育 |

| 小売 |

| 交通 |

| その他のエンドユーザー産業 |

| コモンクライテリアEAL4+ |

| EAL5+ |

| EAL6+ |

| EAL7 |

| ≤16 FB |

| 32 KB |

| 64 KB |

| ≥128 KB |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 製品別 | 8ビット | |

| 16ビット | ||

| 32ビット | ||

| 機能別 | トランザクション | |

| 通信 | ||

| セキュリティおよびアクセス制御 | ||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | |

| 通信 | ||

| 政府および医療 | ||

| 教育 | ||

| 小売 | ||

| 交通 | ||

| その他のエンドユーザー産業 | ||

| セキュリティ認証レベル別 | コモンクライテリアEAL4+ | |

| EAL5+ | ||

| EAL6+ | ||

| EAL7 | ||

| メモリ密度別 | ≤16 FB | |

| 32 KB | ||

| 64 KB | ||

| ≥128 KB | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までのスマートカードMCU市場の予測値は?

市場は2031年までに47億1,000万米ドルに達すると予測されています。

スマートカードMCU採用において最も急速に拡大している地域はどこですか?

中東・アフリカはスマート政府IDおよび交通プロジェクトに牽引され、2031年にかけて6.74%のCAGRで成長しています。

128 KBセキュアエレメントが普及している理由は何ですか?

バイオメトリクステンプレートと耐量子暗号鍵が64 KB部品を圧迫しているため、発行者はわずかなコストプレミアムにもかかわらず認証情報を将来対応させるために128 KBチップを採用しています。

モバイルウォレットの成長は物理的なペイメントカードにどのような影響を与えますか?

モバイルウォレットは2025年のグローバルカード対面取引の56%を占め、成熟市場での新規カード発行を抑制し、標準的な非接触型カードのマージンを縮小しています。

最も急成長している認証ティアはどれですか?

コモンクライテリアEAL6+は、政府および重要インフラオペレーターがサイドチャネル攻撃に対する正式な証明を要求するため、最も高い成長を示しています。

スマートカードMCUの主要サプライヤーはどこですか?

NXP Semiconductors、Infineon Technologies、STMicroelectronicsは合わせてグローバルの32ビットセキュアエレメント出荷量の約60%を占めています。

最終更新日: