スマートミラー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

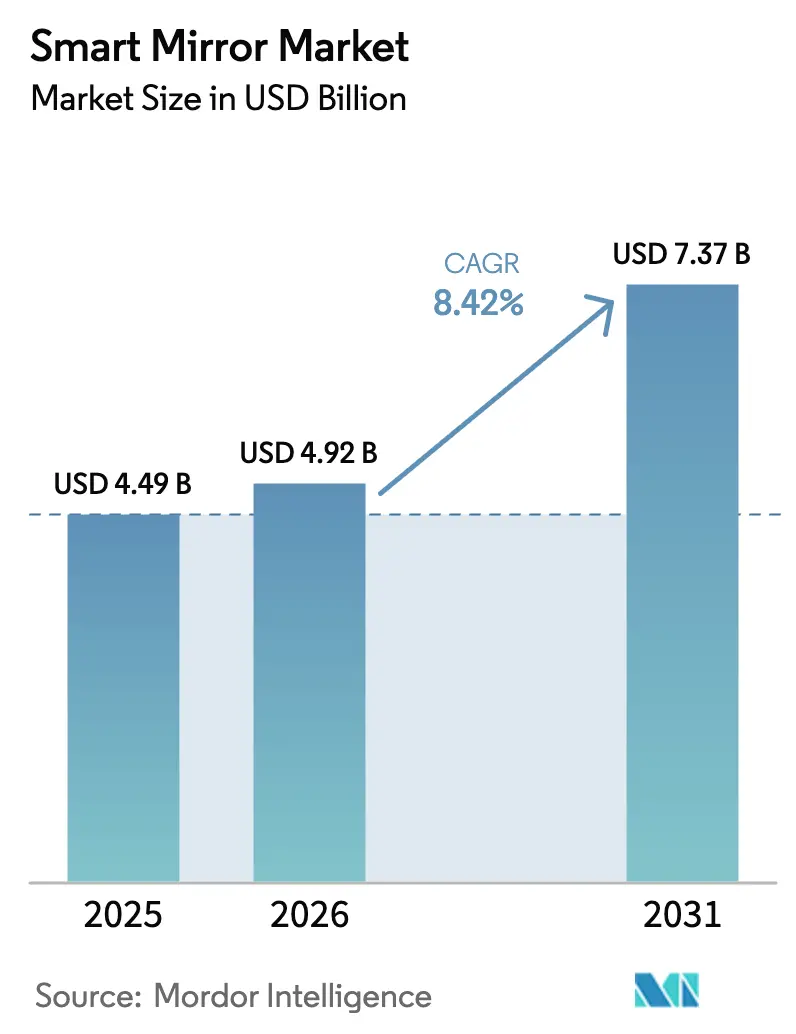

| 市場規模 (2026) | 4.92 十億米ドル |

| 市場規模 (2031) | 7.37 十億米ドル |

| 成長率 (2026 - 2031) | 8.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートミラー市場分析

スマートミラー市場規模は、2025年の44億9,000万米ドルおよび2026年の49億2,000万米ドルから、2031年までに73億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて8.42%のCAGRを記録する見通しです。この成長軌道は5つの柱に支えられています。すなわち、欧州における拘束力のあるカメラモニターシステム規制、ミラーを受動的な反射機能を超えた存在へと押し上げるAI駆動のパーソナライゼーション、厚みと消費電力を削減する透明OLEDのロードマップ、償還可能なリモートモニタリングハードウェアを採用する病院、そしてコンバージョン率を向上させるコネクテッドリテールの試験導入です。自動車OEMは空気抵抗を低減するデジタルバックミラーシステムを大型トラックに搭載し、住宅購入者はスマートホームプラットフォームと連携する音声操作対応バスルームミラーに関心を高めています。小売業者はフィッティングルームにおける購買単価の向上を測定することで設備投資を正当化し、韓国および日本の国家研究開発プログラムはディスプレイサプライチェーンのリスクを低減しています。サイバーセキュリティ規制とガラス基板のボトルネックが勢いを抑制しているものの、ティア1サプライヤーによる規律ある垂直統合が短期的な変動を緩和しています。

主要レポートのポイント

- アプリケーション別では、自動車が2025年に41.89%の収益シェアでトップとなり、ヘルスケアは2031年にかけて最速の10.02% CAGRを記録する見込みです。

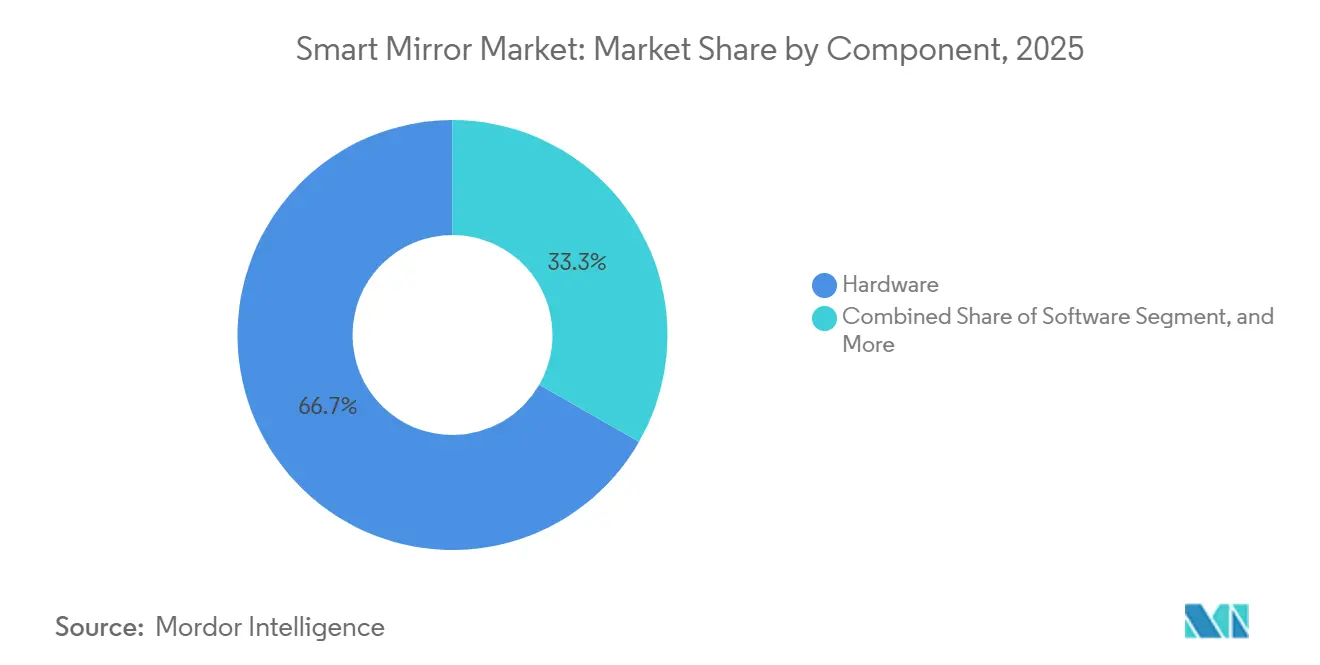

- コンポーネント別では、ハードウェアが2025年の売上の66.73%を占め、サービスは2031年にかけて9.61% CAGRで成長すると予測されています。

- ディスプレイ技術別では、液晶パネルが2025年のスマートミラー市場シェアの73.07%を保持していますが、OLEDの収益は11.13% CAGRで拡大する見通しです。

- チャネル別では、企業間取引が2025年のスマートミラー市場規模の81.21%を占めていますが、企業消費者間取引は2031年にかけて12.27% CAGRで拡大する見込みです。

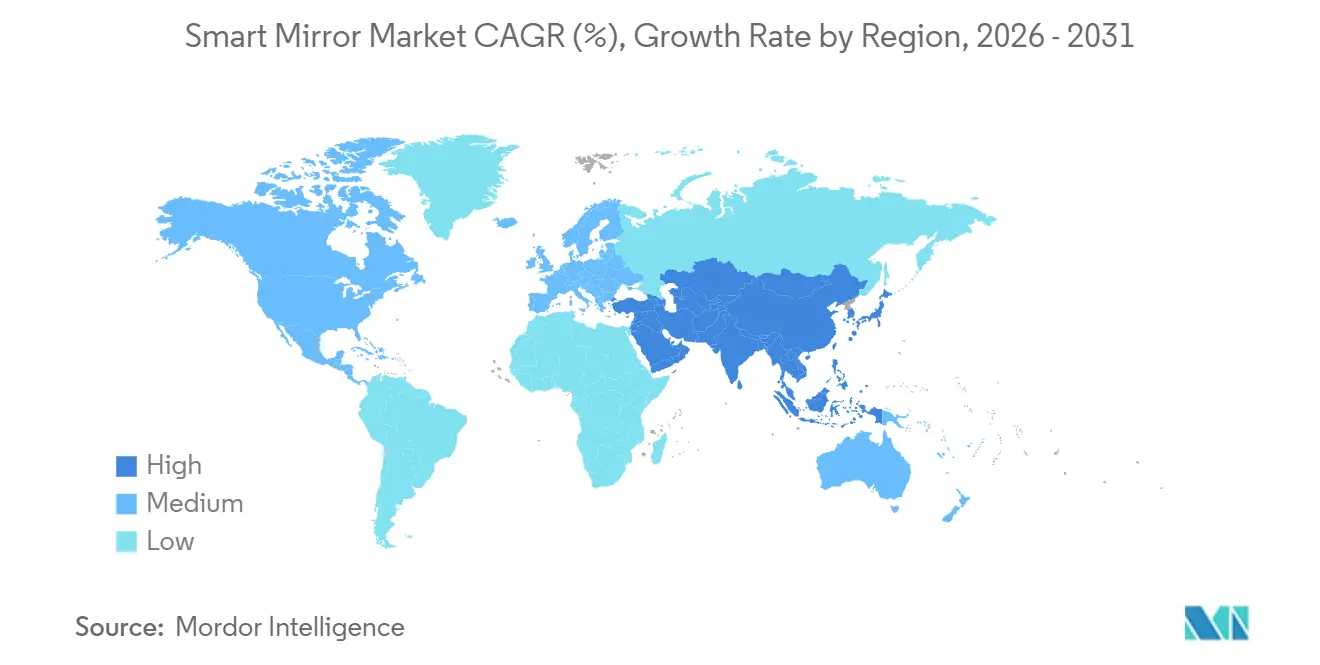

- 地域別では、欧州が2025年に31.47%の収益シェアを占め、アジア太平洋は2031年にかけて10.86% CAGRを達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマートミラー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車分野におけるスマートミラーの採用拡大 | +2.1% | 欧州およびアジア太平洋が中核、中東の商業用車両へも波及 | 中期(2~4年) |

| AIベースのパーソナライゼーション機能の急速な統合 | +1.8% | グローバル、北米住宅および アジア太平洋小売での早期成果 | 短期(2年以内) |

| コネクテッドリテールのフィッティングルームソリューションの拡大 | +1.3% | 北米および欧州の高級小売、ASEANは新興 | 中期(2~4年) |

| 遠隔医療およびリモート患者モニタリングへの需要増加 | +1.5% | 北米および欧州の高齢化人口、日本が先行 | 長期(4年以上) |

| 自動車デジタルバックミラーシステムに関する政府規制 | +1.9% | 欧州およびアジア太平洋、北米はNHTSAの規則制定待ち | 短期(2年以内) |

| スマートバスルームミラーを推進するエイジング・イン・プレース技術 | +1.2% | 北米および欧州、日本および韓国が早期採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車分野におけるスマートミラーの採用拡大

欧州およびアジア太平洋のトラックメーカーは、国連欧州経済委員会規則第158号(UN ECE R158)が物理的ミラーの法的要件を撤廃した後、カメラモニターシステムを採用し、Mercedes-Benz、Volvo、Scania、およびMANは2025年までに20万台以上の大型車両に搭載しました。[1]国連欧州経済委員会、「規則第158号」、unece.org HyundaiおよびKiaは、ユーロNCAP五つ星評価を確保するため、新型EVプラットフォームのインテリアミラーにドライバー状態監視カメラを組み込みました。[2]Hyundai Motor Group、「ドライバー状態監視システム」、hyundaimotorgroup.com Gentexの2025年フルディスプレイミラーは、OLEDパネル、リアカメラ映像、およびドライバーモニタリングを12インチの単一ユニットに統合しており、個別センサーから多機能モジュールへの移行を示しています。[3]Gentex Corporation、「CES 2025 フルディスプレイミラー」、gentex.com 外部ミラーが消えることで空気抵抗が5%低下し、バッテリーコストのペナルティなしにEV航続距離が延長されるため、規制が採用を加速させています。その結果、サプライヤーはメキシコおよびポーランドに専用生産ラインを増強し、コックピットのユーザーエクスペリエンスで差別化を図るOEMと3年間の契約を締結しています。

AIベースのパーソナライゼーション機能の急速な統合

住宅用および小売用ユニットは現在、皮膚の水分量を評価し、細かいシワを検出し、化粧品を推薦する畳み込みニューラルネットワークを搭載しており、ミラーを日常的な健康アドバイザーへと変えています。CareOSのBMindミラーは、ホテルのバスルームでムードトラッキングと誘導呼吸法を組み合わせたことで、2024年CESイノベーションアワードを受賞しました。フランスのデパートにおけるL'OréalとModiFaceの試験導入では、ミラーが滞在時間を延ばすことが証明された色調を提案したことで、コンバージョンが30%向上しました。[4]L'Oréal、「2024年アニュアルレポート – デジタルイノベーション」、loreal.com HiMirrorの新しいファームウェアは皮膚科データベースを参照し、疑わしいほくろを検出した際には遠隔皮膚科診療への引き継ぎを提案します。AIパーソナライゼーションは対応可能なユースケースを拡大し、ベンダーが安全なOTA(無線通信経由)チャネルを通じて月次モデルアップデートを配信する動機となっています。データがデバイスから外部に出ない場合のユーザーオプトイン率は70%を超えており、厳格な欧州プライバシー規則を満たすエッジファーストアーキテクチャの有効性を実証しています。

コネクテッドリテールのフィッティングルームソリューションの拡大

高級チェーンはオンライン返品率が約40%に達するという課題を抱えており、RFIDタグで衣類を識別するミラーがサイズの不確実性を軽減しています。SamsungはNRF 2024でリテール向けのデモを行い、買い物客が仮想ボタンをタップして新しいサイズをリクエストできるようにし、スタッフの待機時間を60%削減しました。KohlerグループのOak Labsは、Neiman MarcusおよびBloomingdale'sにインタラクティブミラーを展開し、顧客が照明シーンを調整し、コーディネートを並べて比較し、リアルタイムのフィードバックのために友人とルックスを共有できるようにしました。EU デジタルサービス法により小売業者はビデオデータの処理方法を開示することが義務付けられているため、サプライヤーはアナリティクス前に顔情報を除去するオンデバイス匿名化を統合しています。試験導入の指標が購買単価の15%向上と返品減少を示すにつれ、小売業者は2026年の設備投資をチェーン全体への展開に充て、スマートミラー市場の需要を拡大しています。

遠隔医療およびリモート患者モニタリングへの需要増加

2024年以降のCMS(米国医療保険・メディケイドサービスセンター)の償還コードは、月に少なくとも16日間生理学的データを取得するデバイスに対して支払いを行うため、体重計および血圧計を備えたミラーが耐久性医療機器として認定される可能性があります。日本の厚生労働省は500か所の高齢者住宅施設に転倒検知ミラーを設置し、1年以内に救急外来受診を18%削減しました。ベンダーは現在、病院の入札を確保し、データアナリティクスを中心とした高マージンのサービス契約を開拓するためにISO 13485認証を取得しようとしています。エッジアルゴリズムは脈拍の不規則性に対するアラートを生成し、FHIR APIを通じてコード化されたサマリーを電子健康記録に直接送信することで、臨床医のレビュー時間を30%削減します。病院のCIOは、患者が日常のグルーミング中に操作するミラーの目立たないフォームファクターを、慢性疾患管理のコンプライアンスにおける主要な推進要因として挙げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期コストと消費者認知度の低さ | -1.4% | グローバル、南米およびアフリカで深刻 | 短期(2年以内) |

| サイバーセキュリティおよびデータプライバシーへの懸念 | -1.1% | 欧州および北米の規制当局による精査、アジア太平洋は新興 | 中期(2~4年) |

| 特殊ディスプレイガラスの脆弱なサプライチェーン | -0.8% | グローバル、東アジアの製造拠点に集中 | 短期(2年以内) |

| カメラ搭載ミラーに関する規制の不確実性 | -0.7% | 北米が主要、中東およびアフリカが副次的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期コストと消費者認知度の低さ

住宅用スマートミラーの小売価格は800米ドルから3,000米ドルの範囲にあり、150米ドルの従来型照明付きミラーをはるかに上回るため、富裕層世帯以外への普及が制限されています。2024年のDeloitteの調査では、米国の住宅所有者のわずか22%が「スマートミラー」を認識しており、健康上のメリットを挙げたのは5%未満でした。そのため、MarriottやHiltonなどのホテルはプレミアムスイートにミラーを導入してメリットを紹介し、より広範な展開に向けたコスト便益分析に役立てるフィードバックを収集しています。Eコマースプラットフォームでのバンドルファイナンスや後払いオプションが価格の衝撃を緩和していますが、キラーアプリが登場するまで中間所得層の消費者は依然として慎重です。価格の圧縮は、2027年に予定されているOLEDの歩留まり向上とエッジAIチップのコモディティ化にかかっています。

サイバーセキュリティおよびデータプライバシーへの懸念

GDPRは生体認証データを機密情報として分類しており、ベンダーは顔の幾何学的情報をオンデバイスで処理し、匿名化された指標のみを保存することを義務付けています。2024年のペネトレーションテストでは、消費者向けミラーの40%がデフォルトの管理者パスワードで出荷されていることが判明し、セキュリティバイデザイン規制の要求が高まっています。Gentexは、ドライバーモニタリング映像がミラーの外部に出ることなく、覚醒度スコアのみをECに出力するクローズドループ設計に移行しました。ISO 27001認証は企業取引の前提条件として浮上しており、スタートアップのコンプライアンスコストを増大させています(ISO.ORG)。小売業者はフィッティングルームにプライバシーに関する説明を追加し、ベンダーは物理的なカメラシャッターを提供して買い物客を安心させ、スマートミラー市場を脱線させかねないデータ漏洩への懸念を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの収益化が加速

ハードウェアは依然として2025年収益の66.73%を占めていますが、プラットフォームがSaaSライセンス、クラウドストレージ階層、およびプレミアムアナリティクスバンドルへとシフトするにつれ、サービスは2031年にかけて9.61% CAGRを達成する軌道にあります。Gentexの2024年のSolace Systemsとの提携では、ワイヤレス電力伝送とファームウェアアップデートが導入され、販売後に高精細録画と疲労予測ダッシュボードが利用可能になりました。[5]Gentex Corporation、「Solace Systemsパートナーシップ」、gentex.com 小売業者はModiFaceおよびPerfect Corpからセッション単位でAR試着エンジンをレンタルし、設備投資を運営費に転換しています。遠隔医療ミラーは、病院プロジェクト価値の35%を占める年間保守契約を通じてEHRベンダーと統合されています。サービス収益は、識別子を除去しながらもピーク時のフィッティングルーム占有率などのマクロトレンドを明らかにするプライバシー重視のデータレイクを通じてもスケールし、小売業者に実用的なインサイトを提供します。

ハードウェアのロードマップは、ホテルの廊下で1日18時間稼働するミラーに重宝される、エッジ発光LEDによるエネルギー消費量40%削減を実現するより薄いベゼルとグレア抑制を優先しています。ソフトウェアチームは、湿気の多いバスルームや振動するキャビン内でニュースフィード、照明、ウェルネスコンテンツをハンズフリーで選択できるよう、音声UIと会話型AIに注力しています。サービスの差別化は、オンデバイスでトレーニングし、中央で更新してから再展開するフェデレーテッドラーニングモデルから生まれ、機密フレームをローカルに保ちながらアルゴリズムの精度を向上させます。このピボットは、スマートミラー市場における投資家評価に不可欠な継続的収益を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザーアプリケーション別:ヘルスケアが自動車の成長を上回る

自動車は、EUおよびアジア太平洋の規制が大型トラックの大量展開を促進したことで、2025年のスマートミラー市場規模において41.89%の収益シェアでトップとなりました。しかし、ヘルスケアミラーはCMSの償還と日本のエイジング・イン・プレース政策に後押しされ、10.02% CAGRを記録する見込みです。小売はコンバージョン向上の証拠が積み重なるにつれて続き、住宅用の採用はバスルーム1室あたり5万米ドルを超える高級リノベーションに限定されています。Hiltonの2025年における12施設での試験導入では、スマートミラー客室のゲスト満足度スコアが25%向上し、チェーン全体での評価が促進されました。

病院はISO 13485準拠、皮膚電気活動センサー、およびFHIR相互運用性を要求し、販売サイクルを18か月に延ばしますが、複数年のサポート契約をもたらします。自動車のエンドユーザーはFMVSS 201頭部衝撃耐久性と-40℃の熱耐性を重視します。小売業者は99.5%の稼働率とリモート診断を求め、住宅用顧客はインテリアに合うフレームとApple HomeKitとのペアリングによる統合制御を求めて購入します。ホスピタリティの購入者は5年間の保証を交渉し、スマートミラーをIPTVアップグレードとバンドルして規模の経済を実現し、総契約価値を拡大しています。

ディスプレイ技術別:OLEDが薄さとコントラストで優位に

液晶ディスプレイはコストと耐久性により2025年収益の73.07%を維持していますが、透明モデルが2027年までに60%の透過率を達成し、ミラーが反射とビデオをシームレスに切り替えられるようになるにつれ、OLEDパネルは11.13% CAGRで急増する見込みです。Samsung DisplayはAEC-Q100自動車信頼性に準拠した量子ドットOLEDラインに投資し、紫外線ストレス下でのピクセル安定性を確保しました。マイクロLEDおよび電気泳動ディスプレイは、バッテリー駆動のキャンピングカー用ミラーなど、超低消費電力がコストを上回るニッチ市場を担っています。

OLEDはバックライトを不要にし、自動車スタイリストが求める曲面・フレームレスデザインを実現します。サプライヤーは歩留まりが85%を超えた時点でBOMコストの削減を見込んでおり、LCDとのコスト差を1平方フィートあたり20米ドル未満に縮小します。Japan Display IncのハイブリッドOLED-LCDアーキテクチャは高輝度と深い黒を約束し、10万ルクスの日光にさらされるダッシュボードをターゲットにしています。フレキシブル基板が成熟するにつれ、ミラーがAピラーを覆ってドライバーの視野を広げる可能性があり、欧州のテストトラックでプロトタイプが開発されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:住宅用採用の拡大に伴いB2Cが台頭

OEMやホテル、小売の契約が数百台規模に及ぶため、企業間取引が2025年売上の81.21%を占めましたが、12.27% CAGRの企業消費者間取引の成長が2031年までに流通を再編する見込みです。Amazonのリスティングやホームデポの売り場では音声対応バスルームミラーが展示されるようになり、後払いプランが初期費用の負担を軽減しています。OEM契約はマージンを固定しながら6モデルイヤー分の数量を保証しますが、企業消費者間取引の購入は衝動的であり、設置が複雑な場合は返品率が高くなります。

カスタマイゼーションがB2B取引を定義しており、ホテルはアイドル画面にブランドロゴを埋め込み、小売業者はリアルタイムの在庫確認のためにミラーをPOSシステムと同期させています。B2Cブランドは、住宅所有者が購入前にミラーを現地でプレビューできるARビジュアライゼーションアプリで対抗しています。物流パートナーは現在、返品率を20%削減するホワイトグローブ設置バンドルを提供しています。AI機能が当然の機能となるにつれ、消費者チャネルは交渉力を高め、平均販売価格を押し下げ、スマートミラー市場の主流採用を加速させています。

地域分析

欧州は2025年収益の31.47%を支配しており、ドライバーの眠気検知システムを義務付けた規則2019/2144号が車内カメラへの需要を牽引しました。ドイツのサプライヤークラスターにはFicosa、Murakami、およびValeoが集積しており、それぞれVolkswagenおよびBMWのプログラムに供給する一方、フランスのValeoはカメラモジュール生産能力の拡大に2億ユーロ(2億1,300万米ドル)を投じました。[6]Valeo、「2024年アニュアルレポート」、valeo.com 英国はUN ECE規則を踏襲していますが12か月の遅れがあり、欧州全域での型式認定が複雑になっています。

NHTSAが依然として物理的な外部ミラーを義務付けているため、北米は自動車分野での採用で遅れをとっていますが、スマートホーム支出の増加に伴い住宅用およびホスピタリティ向けの販売は増加しています。GentexはUSMCA(米国・メキシコ・カナダ協定)の下で関税なしに出荷するティファナの50万平方フィートの工場を運営し、関税リスクを抑制しています。メキシコシティのホテルやブティックジムは、ゲストのウェルネス提供を差別化するためにミラーを試験導入しており、米国国境を越えた地域的な需要を証明しています。南米およびアフリカは価格感度により初期段階にとどまっていますが、サンパウロの高級コンドミニアムやケープタウンのスパリゾートでの試験導入は将来の成長の可能性を示唆しています。

アジア太平洋の10.86% CAGRは、中国のEVブーム、韓国のディスプレイ研究開発助成金、および日本の高齢化に伴う遠隔医療推進に起因しています。韓国産業通商資源部(MOTIE)は2024年に透明ディスプレイを戦略産業に指定し、LG DisplayとHyundai Mobisの共同プロジェクトに資金を提供しています。インドの都市部の中間層は音声アシスタントを購入し、それと連携するミラーを求めていますが、1,000米ドルを超える価格帯が普及を抑制しています。[7]インドブランドエクイティ財団、「スマートホーム概要」、ibef.org オーストラリアおよびニュージーランドはアジアおよび欧州からミラーを輸入しており、230ボルトの安全規格とソーラー対応のスタンバイ電力を優先しています。

湾岸協力会議(GCC)の中東バイヤーは、スマートシティビジョンの一環としてアラビア語音声パックと砂塵耐性コーティングを組み合わせ、プレミアムアパートにスマートミラーを設置しています。UAEの政府住宅イニシアチブは、ネットゼロ目標への準拠を確保するため、ミラーをプロトコル層でビルエネルギー管理システムと統合することを義務付けています。

競合環境

スマートミラー市場は適度に分散しており、自動車分野の大手GentexおよびMagna Internationalが統合型カメラミラーモジュールを提供する一方、Electric Mirror、Séura、およびCareOSはデザインとウェルネスソフトウェアで革新を続けています。GentexによるVOXX Internationalの1億9,600万米ドルでの買収は、EyeLock虹彩生体認証と高忠実度オーディオをホリスティックなキャビン体験スタックに統合し、競争上の優位性を拡大しました。ディスプレイ大手のLG DisplayおよびSamsung Displayは透明OLEDパネルを通じて上流での交渉力を持っていますが、ティア1インテグレーターへの依存がエンドカスタマーへの直接リーチを制限しています。Séuraの2024年スマートTVミラーは1,200ニットの輝度を達成し、日光が差し込むバスルームの需要を満たしています。[8]Séura、「2024年製品発表」、seura.com

スタートアップはエッジAIとプライバシー保証で差別化を図っており、CareOSのBMindは誘導呼吸法と睡眠トラッキングを組み込み、ウェルネス志向のゲストをターゲットとするホテルとのパートナーシップを獲得しています。SAEおよびISOの標準化団体はカメラモニターシステムの相互運用性仕様を策定しており、インターフェースの標準化と統合リスクの低減が期待されています。[9]SAE International、「カメラモニターシステムロードマップ」、sae.org サービス収益がハードウェアを上回るにつれ、ソフトウェア企業が信頼性の高いハードウェアパイプラインを確保し、その逆もまた然りという垂直統合が促進され、業界再編が迫っています。

スマートミラー産業のリーダー企業

Gentex Corp.

Ficosa (Panasonic)

Magna International Inc.

Samsung Electronics Co., Ltd.

Japan Display Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Samsung Displayは、商業用バス風防ガラスを対象とした55インチ自動車用透明OLEDパネルの試験生産を承認し、最初の納品は2026年第3四半期を予定しています。

- 2025年1月:GentexはCESにて12インチOLEDフルディスプレイミラーを発表し、リアカメラ映像、ドライバーモニタリング、およびアンビエント照明を統合しました。

- 2024年12月:GentexはVOXX Internationalの買収を1株あたり7.50米ドルで完了しました。

グローバルスマートミラー市場レポートの調査範囲

スマートミラーとは、センサー、カメラ、ディスプレイ、および接続機器などの先進技術を組み込んだデジタルミラーです。これらのミラーは主に、自動車、小売、住宅、ヘルスケア、およびその他の様々な産業分野で使用されています。

スマートミラー市場レポートは、コンポーネント(ハードウェア、ソフトウェア、およびサービス)、エンドユーザーアプリケーション(自動車、小売およびマーケティング、ヘルスケア、住宅、およびホスピタリティ)、ディスプレイ技術(LCD、OLED、およびその他のディスプレイ技術)、販売チャネル(企業間取引、および企業消費者間取引)、および地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 自動車 |

| 小売およびマーケティング |

| ヘルスケア |

| 住宅 |

| ホスピタリティ |

| LCD |

| OLED |

| その他のディスプレイ技術 |

| 企業間取引(B2B) |

| 企業消費者間取引(B2C) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| ベネルクス | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | GCC |

| トルコ | |

| イスラエル | |

| 中東その他 | |

| アフリカ | エジプト |

| 南アフリカ | |

| アフリカその他 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| エンドユーザーアプリケーション別 | 自動車 | |

| 小売およびマーケティング | ||

| ヘルスケア | ||

| 住宅 | ||

| ホスピタリティ | ||

| ディスプレイ技術別 | LCD | |

| OLED | ||

| その他のディスプレイ技術 | ||

| 販売チャネル別 | 企業間取引(B2B) | |

| 企業消費者間取引(B2C) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | GCC | |

| トルコ | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | エジプト | |

| 南アフリカ | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年のスマートミラー市場の予測収益はいくらですか?

スマートミラー市場は8.42% CAGRに支えられ、2031年までに73億7,000万米ドルに達すると予測されています。

最も速く成長すると予想されるアプリケーションはどれですか?

ヘルスケアミラーは、遠隔医療の償還とエイジング・イン・プレース需要により、2031年にかけて10.02% CAGRで成長すると予測されています。

OLEDパネルがスマートミラーで注目を集めている理由は何ですか?

OLEDの薄型フォームファクターと優れたコントラスト、および60%の透過率を達成する透明バリアントが、OEMによる採用加速を牽引しています。

サービス収益はどのように進化しますか?

サブスクリプションソフトウェア、クラウドストレージ、およびアナリティクスバンドルは、ハードウェア販売を上回る9.61% CAGRで成長する見込みです。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋はEV生産、ディスプレイ研究開発インセンティブ、ならびに中国、韓国、および日本におけるスマートホーム採用の恩恵を受け、10.86% CAGRを達成する態勢にあります。

北米における主要な規制上の障壁は何ですか?

NHTSAのFMVSS 111は依然として物理的な外部ミラーを義務付けており、米国車両におけるカメラのみのシステムの広範な採用を遅らせています。

最終更新日: