産業用メタバース市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

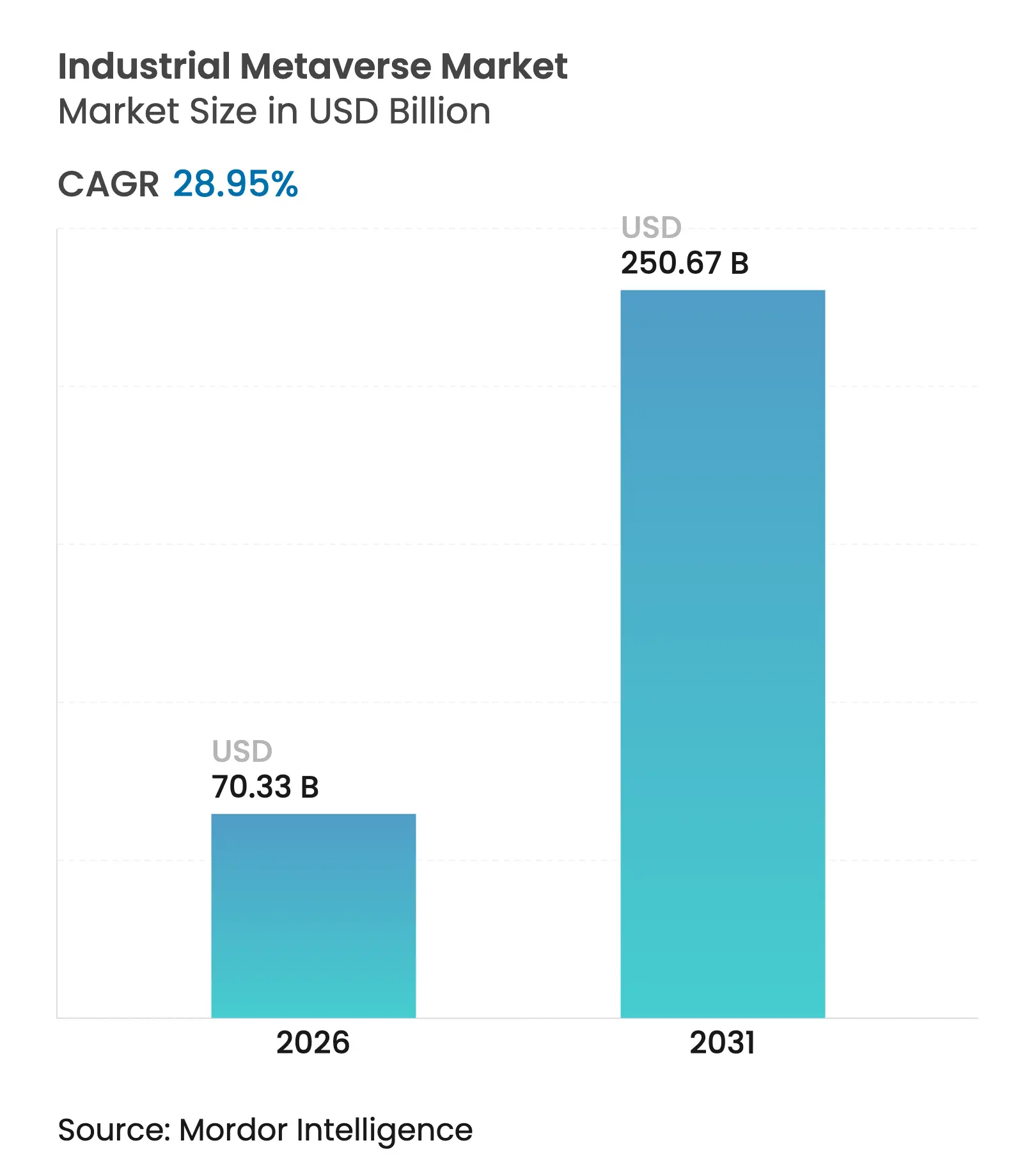

| 市場規模 (2026) | 70.33 十億米ドル |

| 市場規模 (2031) | 250.67 十億米ドル |

| 成長率 (2026 - 2031) | 28.95% CAGR |

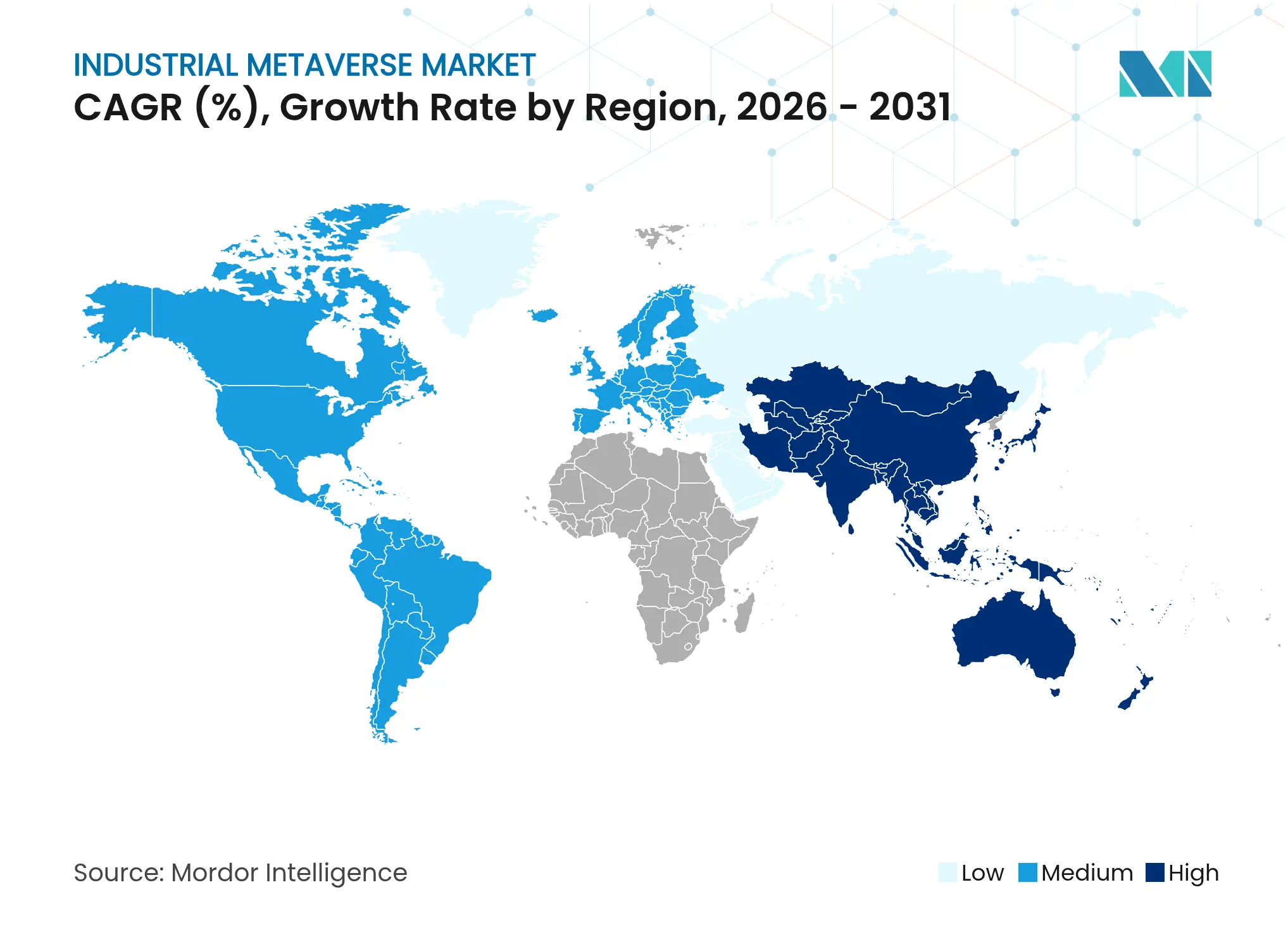

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

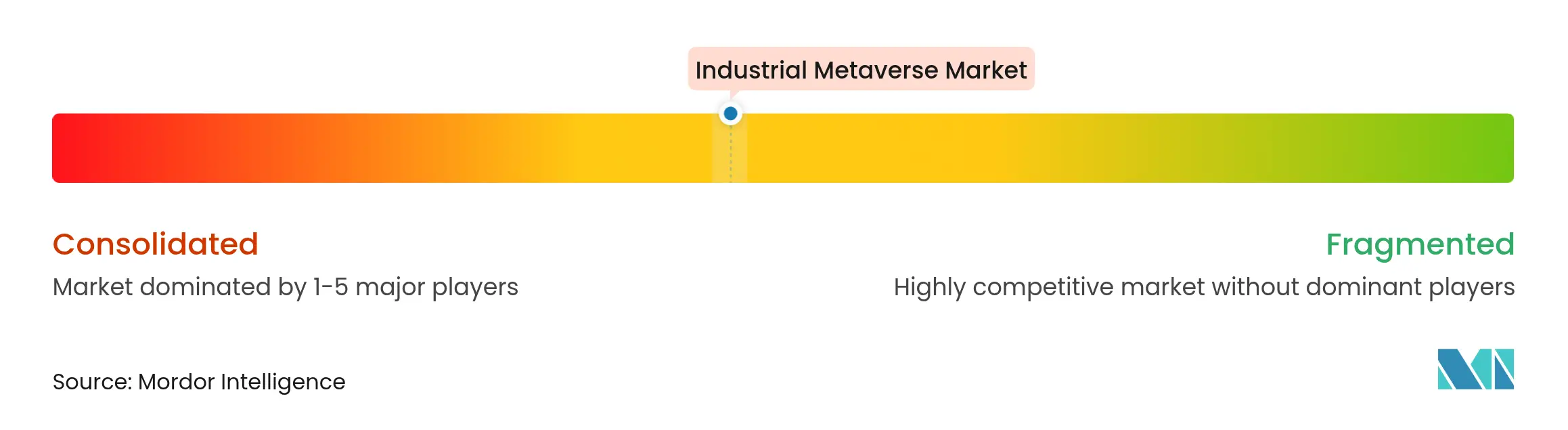

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用メタバース市場分析

産業用メタバース市場規模は2025年に545億3,000万米ドルと評価され、2026年の703億3,000万米ドルから2031年には2,506億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは28.95%となっています。この急速な成長は、デジタルツインプラットフォーム、拡張現実(XR)ハードウェア、および産業用IoTネットワークの同期的な整備によって推進されており、工場、エネルギーグリッド、物流ハブが持続的なデータリッチな仮想環境内で運営できるようになっています。早期採用者は、カーボン削減を実現するバーチャルコミッショニングの成果を強調しており、Schneider Electricは製品ローンチサイクルを短縮しながらCO₂を25%削減したことを記録しており、これが没入型エンジニアリングワークフローへの投資対効果の論拠を強化しています。

需要はさらに、労働力のスキルギャップを縮小する複合現実トレーニング、ミリ秒単位のレイテンシを実現するプライベート5Gの展開、およびリアルタイムシミュレーションワークロード向けに最適化されたエッジAIチップセットの成長するエコシステムによって押し上げられています。ソフトウェアはデジタルツインと物理エンジンがメタバースの機能的中核であり続けるため最大のコンポーネントシェアを維持していますが、サービスプロバイダーは企業が統合、サイバーセキュリティ強化、および変革管理のために外部の専門知識に依存するため、最も急速な拡大軌道を獲得しています。地理的には、産業用メタバース市場では北米が収益をリードしていますが、APACの政策インセンティブ、特に韓国のメタバースロードマップにより、アジアが最も急峻な成長傾斜を示しています。

主要レポートのポイント

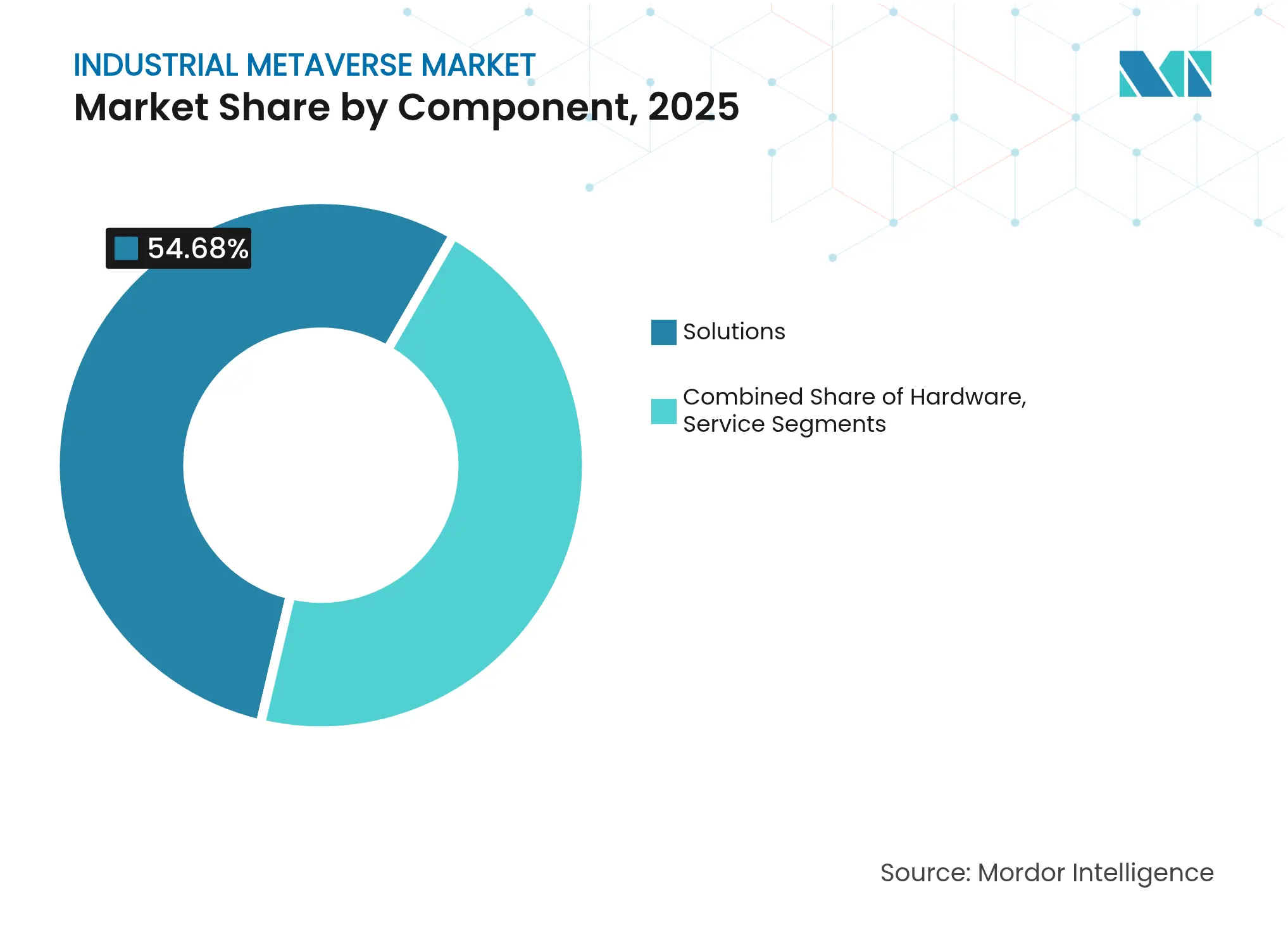

- コンポーネント別では、ソフトウェアが2025年の産業用メタバース市場シェアの54.68%を占めて首位となり、サービスセグメントは2031年にかけてCAGR 36.42%で加速すると予測されています。

- 技術別では、デジタルツインおよびシミュレーションが2025年の産業用メタバース市場規模の28.05%を占め、複合現実は2031年にかけてCAGR 38.1%で進展しています。

- エンドユーザー別では、製造業が2025年に33.25%の収益シェアを保持し、エネルギーおよびユーティリティセグメントは2026年〜2031年にかけてCAGR 34.2%で拡大すると予測されています。

- 地域別では、北米が2025年の産業用メタバース市場規模の41.10%のシェアでリードし、APACはCAGR 33.9%を追跡しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル産業用メタバース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算) 予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルツイン主導の予知 保全 | +8.2% | グローバル;北米および EUで強い | 中期(2〜4年) |

| 分散した工場全体の 遠隔監視とコラボレーション | +6.8% | グローバル;アジア太平洋のハブが 最も急速に拡大 | 短期(2年以内) |

| IIoT+5G+エッジAI統合 | +7.5% | 北米およびEUが 先行 | 中期(2〜4年) |

| サステナビリティ重視の バーチャルコミッショニング | +4.9% | EU規制が牽引;北米が 追随 | 長期(4年以上) |

| 産業労働力向けの 没入型AIアップスキリング | +5.3% | グローバル;先進市場 | 中期(2〜4年) |

| バーチャル製品ツインの OEMマネタイゼーション | +3.8% | 北米およびEUのOEM クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルツイン主導の予知保全の採用拡大

RenaultはIoTセンサーとデジタルツインを組み合わせて資産の故障を早期に予測することで5億9,500万米ドルを節約しており、このモデルは現在、自動車、半導体、化学プラントに広く複製されています。[1]Siemens、「RenaultはデジタルツインによりUSD 5億9,500万を節約」、siemens.com LG Innotek は基板反り分析を11日間から3.6時間に短縮し、仮想レプリカがR&Dサイクルを圧縮する方法を強調しています。機械学習モデルがライブの製造現場データを継続的に取り込むことで、テキストブックによる保全から没入型VRベースの安全訓練に切り替えた後、製造業者は職場事故が18%減少したと報告しています。OEMはまた、販売後の「バーチャルツインサブスクリプション」をバンドルし、一回限りの機器取引を継続的なデジタル収益ストリームに転換しています。

分散した工場全体の遠隔監視とコラボレーションの必要性

産業用メタバースのワークスペースにより、エンジニアはリアルタイムで遠隔施設を「歩き回る」ことができます。SiemensとMicrosoftはOmniverseとTeamsを連携させ、多分野チームが大陸を問わず同じデジタル工場にアノテーションを付けられるようにしています。Verizonのキャンパス全体の5G展開は、エンジニアが高精細ホログラムを共有するために必要な10ミリ秒未満のレイテンシを提供し、標準的なビデオ通話と比較して問題解決速度を30%向上させています。[2]Verizon、「低レイテンシ5Gが遠隔産業コラボレーションを実現」、verizon.com このリアルタイムの共同存在は、出張関連の排出量を削減し、複雑な機械の根本原因分析を加速させます。

IIoT、5G、エッジAIの統合によるリアルタイムメタバースワークロードの実現

プライベート5G支出は2027年までに60億米ドルに達すると予測されており、その60%は確定的な接続性が必須の工場およびエネルギープロジェクトに充てられています。QualcommとHoneywellは機械のエッジノードに低消費電力AIコアを組み込み、振動、熱、音響信号をローカルで処理することで、クラウドバックホールのレイテンシを削減し、メタバースの応答ループを鋭化しています。[3]Honeywell、「エッジAIと5Gがエネルギーセクターのツインに融合」、honeywell.com TeslaのギガファクトリーネットワークはAGVがリアルタイムのデジタルツインマップを参照し、渋滞を避けるために毎秒ルートを更新する方法を示しています。

CO₂削減と市場投入時間短縮に向けたサステナビリティ重視のバーチャルコミッショニング

仮想サンドボックスで生産ラインをテストすることで、Schneider Electricのコミッショニング排出量が25%削減され、初回正解率が向上しました。BASFは化学プラント全体をARで設計し、鉄鋼が発注される前に最低エネルギー経路を選択するために何千ものパラメータ順列を実行しています。McKinseyは製品デジタルツインがローンチタイムラインを50%短縮し、品質を25%向上させることを発見しており、これらのメリットは現在、企業のESGスコアカードに組み込まれています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算) 予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 標準および 相互運用性の欠如 | -4.2% | グローバル;新興市場での断片化が深刻 | 中期(2〜4年) |

| XRハードウェアおよび プライベート5Gの高い設備投資 | -6.1% | コスト重視の地域、中小企業 セグメント | 短期(2年以内) |

| サイバーフィジカルセキュリティリスク | -3.7% | あらゆる場所の重要インフラ | 長期(4年以上) |

| 国境を越えたデータ主権の 不確実性 | -2.8% | EU GDPRゾーン、中国の ローカライゼーション | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メタバースプラットフォーム間の標準および相互運用性の欠如

産業用メタバース市場にはいまだ共通言語が欠如しています。IEEEのメタバース標準フォーラムとNISTの2025年2月の行動要請はいずれも資産セマンティクスの共通スキーマを求めていますが、競合するベンダーは独自のデータモデルを追求することが多いです。SiemensとMicrosoftはデジタルツイン定義言語をW3Cシング記述と整合させていますが、一貫した採用がなければ、マルチベンダー展開は煩雑なままです。ISO/IEC 5927:2024およびISO 23247は安全性とフレームワークのガイダンスを提供していますが、完全なスタック標準の実現には数年かかります。

XRハードウェアおよびプライベート5Gインフラへの高い設備投資

Siemens-Sonyの4,750米ドルのヘッドセットなど第一世代の産業用HMDは、小規模工場のROI計算を困難にしています。プライベート5Gの展開は単一のマルチサイト企業で900万米ドルを超える場合があり、多くの中小企業が投資を延期しています。ニュートラルホストアーキテクチャとコンポーネント価格の低下が負担を軽減しつつありますが、予算制約は産業用メタバース市場にとって最大の近期逆風であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがデジタルトランスフォーメーションを加速

サービスセグメントは2031年にかけてCAGR 36.42%を記録する軌道にあり、没入型環境がサイバーセキュリティ、変革管理、OT-IT統合における多分野の専門知識を必要とするという経営幹部の認識を反映しています。Capgeminiのデジタルコンティニュイティプレイブックはストラテジー、アーキテクチャ、フィールド展開を一つのサービススタックにバンドルし、クライアントの回収期間を短縮しています。AccentureとVitesco Technologiesのコラボレーションは、実装パートナーが請求時間ではなく運用指標に結びついたパフォーマンスマイルストーンで報酬を得るケースが増えていることを示しています。

ソフトウェアはデジタルツインカーネル、物理ソルバー、シミュレーションオーケストレーションエンジンがすべての展開のバックボーンを形成するため、2025年に産業用メタバース市場シェアの54.68%を保持しています。企業がリアルタイムモデル更新を保護・同期する高度なXRディスプレイ、フォトグラメトリリグ、エッジAIゲートウェイを発注するにつれ、ハードウェア需要は着実に拡大しています。これらの支出パターンは、産業用メタバース市場規模の拡大がサービスが最も急速に成長しながらもソフトウェアがマージンリーダーシップを維持するバランスのとれたバリューチェーンにかかっていることを確認しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:複合現実が成長リーダーとして台頭

デジタルツインおよびシミュレーションツールは2025年の産業用メタバース市場規模の28.05%を占め、企業が仮想レプリカを現代の業務に不可欠なものとして広く受け入れていることを示しています。しかし複合現実は、HoloLens 2や専用ヘッドセットがライブテレメトリを物理資産にオーバーレイし、技術者がハンズフリーで障害を修復できるようにするため、CAGR 38.1%で急速に進展しています。Siemens-Sonyの設計された光学系は8時間シフト中の眼精疲労を軽減し、製造現場での大規模展開の前提条件となっています。

拡張現実はインライン誘導のギャップを埋め、仮想現実は密閉空間や高熱シナリオの安全訓練に優れています。これらを補完するものとして、Qualcommのエッジ推論チップはデバイス上でビジョンおよびLiDARフィードを圧縮し、ノイズの多いRF環境内でもフレーム精度のオーバーレイを保証します。このマルチテクノロジースタックは、産業用メタバース市場が勝者総取りではなく、複合現実が勢いを増しながらもデジタルツインが価値の錨として留まるポートフォリオプレーになることを検証しています。

エンドユーザー別:エネルギーおよびユーティリティが最速の採用を牽引

エネルギーおよびユーティリティはCAGR 34.2%で採用が進んでいます。これはグリッドオペレーターが再生可能エネルギーからの変動性の増大、老朽化した変圧器、サイバーフィジカルの脅威に直面しているためです。IBMの北米ユーティリティ向けAI搭載ツインは障害位置特定時間を25%短縮し、保守クルーを高付加価値業務に解放しました。水素電解槽プロジェクトは熱負荷を仮想的にモデル化してコストのかかる過剰仕様を回避し、設備投資を5〜15%節約しており、経営幹部が現在すべてのグリーンエネルギー予算にデジタルツイン支出を計上する理由を裏付けています。

製造業はIndustry 4.0プログラムの定着、特にTeslaがライブ機械状態をセル組立ツインにストリーミングしてタクトタイムを守る自動車分野を通じて33.25%の収益シェアを維持しています。ヘルスケア、物流、航空宇宙、化学は仮想プロトタイピングと規制コンプライアンスシミュレーションを試験的に導入しています。これらのパターンは、産業用メタバース業界が垂直横断的であり続けながらも、投資強度が資産の重要性とサステナビリティの要請と相関していることを強調しています。

地域分析

北米は深いクラウド普及率、豊富なエッジAIスタートアップ、ハイパースケールに支援されたエコシステムを背景に2025年収益の41.10%を占めています。スマート製造機器向けの連邦税制優遇措置(CHIPSアクトなど)がさらに設備投資を強化しています。この地域はまた、パイロットから本番への転換が最も多く、価値実証研究のベンチマークサブ市場となっています。

APACは予測CAGR 33.9%で最も急速に成長しており、韓国がグローバルトップ5のメタバースリーグ入りを目指して470万米ドルを投資し、中国が国内クラウド上に構築された工場デジタルツインに税還付を付与する3カ年行動計画を展開しています。LGのスマートファクトリー部門は2030年までに1億7,000万米ドルに達する可能性のある多業界の受注を積み上げており、広範な民間セクターの需要を示しています。インドのエレクトロニクスクラスターはNVIDIAとOmniverseベースのツインを共同開発し、レガシーオートメーション段階を飛び越えています。

競合環境

グローバル収益は統合された大手企業とニッチなイノベーターの混合に分散しています。NVIDIAの2025年第4四半期の393億米ドルの売上高は、巨大なシーングラフをレンダリングするデータセンターGPUによって牽引されており、より広いエコシステムが周回するハードウェアの重力の中心を強調しています。SiemensとMicrosoftはクロスライセンスを活用してオートメーションスタックとクラウドツインを織り合わせ、UnityとDassault SystèmesはそれぞれゲームグレードのレンダリングエンジンとPLM統合に集中しています。

AccentureやCapgeminiなどのコンサルタント会社はドメイン知識を活用してターンキー展開を行い、稼働率やエネルギー節約指標に結びついた成果ベースの契約を引き受けることが多いです。スタートアップが競争に活気をもたらしています。NVIDIAが支援するMetAIは生成AIをCADパイプラインに重ね合わせ、数週間ではなく数分で高解像度デジタルツインを作成します。標準化団体は間接的な競争の場となっており、IEEEやISOのスキーマを形成するベンダーは、バイヤーが将来性のあるアーキテクチャを求めるようになったときにマインドシェアを獲得するでしょう。全体的な競争強度は中程度であり、プラットフォームロックイン戦略はベンダー中立のAPIを求めるオープンソースコンソーシアムによって相殺されています。

産業用メタバース業界リーダー

NVIDIA Corporation

Microsoft Corporation

Siemens AG

Amazon Web Services, Inc.

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:KIONグループはNVIDIAおよびAccentureと提携し、CES 2025でAI搭載の倉庫ツインを発表し、ロボットフリートの交通流と安全性を最適化しました。

- 2024年11月:Rockwell AutomationはNVIDIA Omniverse APIをEmulate3Dに組み込み、自動車およびエネルギープラントにおける高度なバーチャルコミッショニングを実現しました。

- 2024年8月:LG InnotekはAnsysと提携し、高精細ツインを通じて基板反り分析時間を11日間から3.6時間に短縮しました。

- 2024年7月:Dassault SystèmesとMistral AIは生成AIを3DEXPERIENCEに統合し、航空宇宙および産業顧客向けのバーチャルツイン作成を加速しました。

グローバル産業用メタバース市場レポートの範囲

産業用メタバースは、エンジニアリング、製造、フィールドサービスを通じて効率を加速するデジタルと物理世界の融合です。その目的は、産業環境内でリアルタイムのコラボレーション、接続性、空間認識コンテキストを実現することです。

産業用メタバース市場は、コンポーネント(ソフトウェア、ハードウェア、サービス)、技術(AR、VR、MR)、エンドユーザー(自動車、ヘルスケア、物流および輸送、製造業、エネルギーおよびユーティリティ、その他のエンドユーザー)、地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ソフトウェア |

| ハードウェア |

| サービス |

| 拡張現実(AR) |

| 仮想現実(VR) |

| 複合現実(MR) |

| デジタルツインおよびシミュレーション |

| 産業用IoTおよびエッジAI |

| 製造業 |

| 自動車 |

| エネルギーおよびユーティリティ |

| 物流および輸送 |

| ヘルスケア |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| UAE | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| ハードウェア | |||

| サービス | |||

| 技術別 | 拡張現実(AR) | ||

| 仮想現実(VR) | |||

| 複合現実(MR) | |||

| デジタルツインおよびシミュレーション | |||

| 産業用IoTおよびエッジAI | |||

| エンドユーザー別 | 製造業 | ||

| 自動車 | |||

| エネルギーおよびユーティリティ | |||

| 物流および輸送 | |||

| ヘルスケア | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| UAE | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

産業用メタバース市場の現在の価値はいくらですか?

市場は2026年に703億3,000万米ドルに達しており、2031年までに2,506億7,000万米ドルに達する軌道にあります。

産業用メタバース市場で最も急速に成長しているコンポーネントはどれですか?

サービスは36.42%という最高のCAGRを記録しています。これは企業が大規模展開のために外部の専門知識を必要としているためです。

複合現実が勢いを増している理由は何ですか?

複合現実ヘッドセットはライブデータを物理資産にオーバーレイし、保守とトレーニングの効率を向上させており、2031年にかけてCAGR 38.1%を支えています。

どの地域が最も急速に成長すると予測されていますか?

APACは韓国、中国、インドの政府インセンティブに支えられ、CAGR 33.9%で成長をリードしています。

最終更新日: