スマートキッチン家電市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

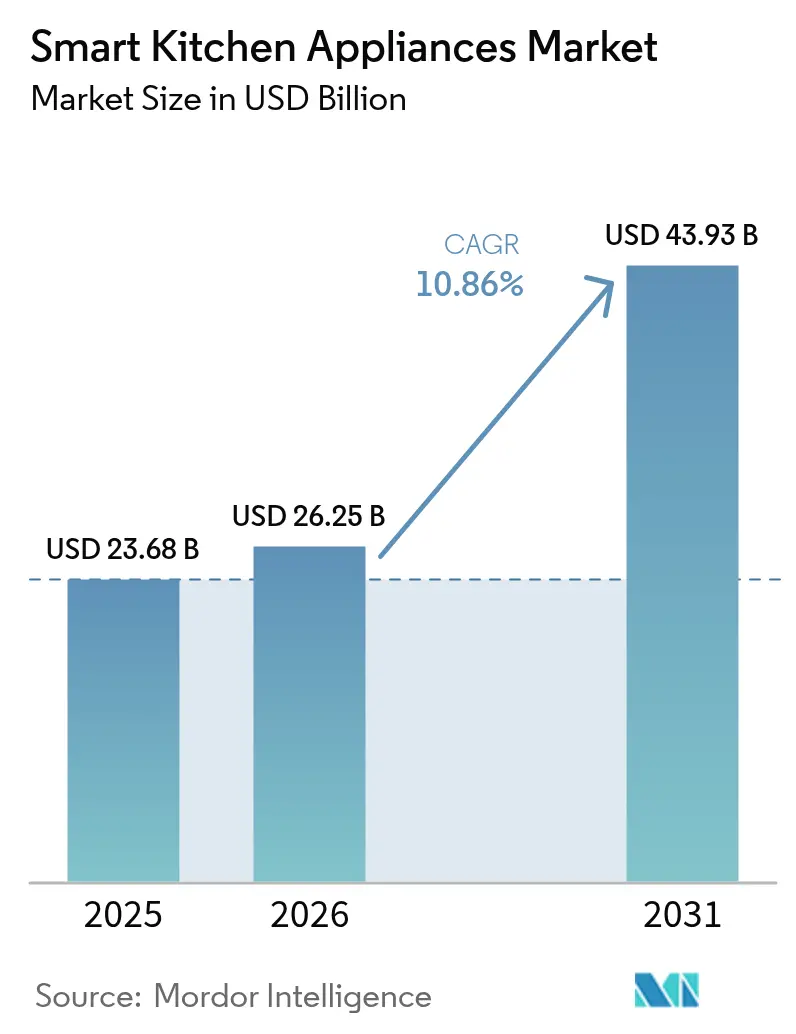

| 市場規模 (2026) | 26.25 十億米ドル |

| 市場規模 (2031) | 43.93 十億米ドル |

| 成長率 (2026 - 2031) | 10.86% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

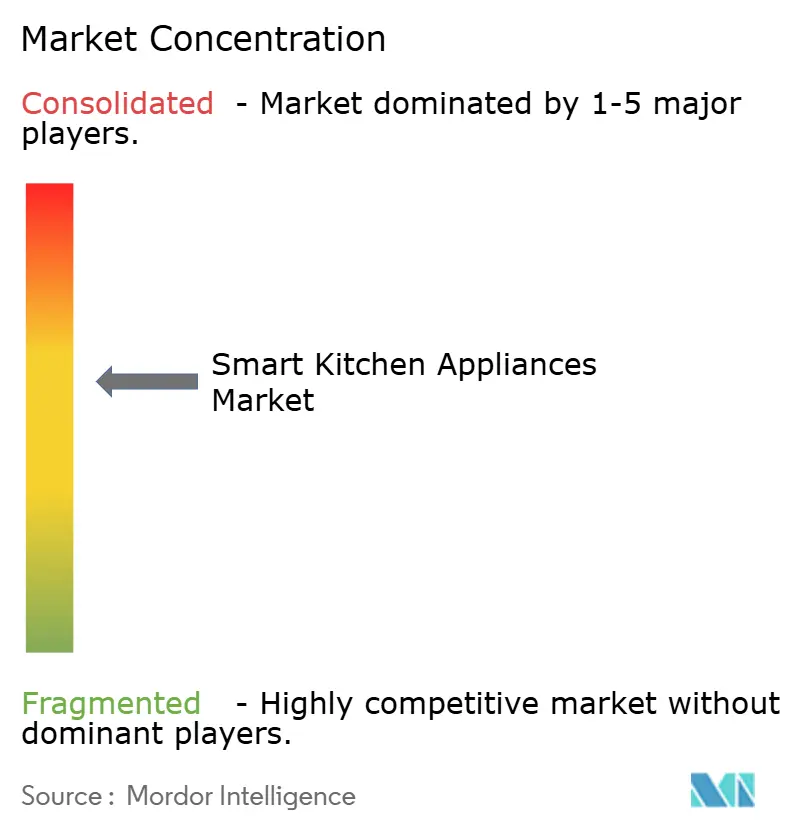

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートキッチン家電市場分析

スマートキッチン家電市場規模は、2025年の236億8,000万米ドルから2026年には260億5,000万米ドルへと拡大し、2026年〜2031年にかけての年平均成長率(CAGR)10.86%で、2031年には439億3,000万米ドルに達すると予測されています。家庭内コネクティビティの高度化、エネルギー効率規制の強化、そしてAIの急速な導入が、収益の上昇軌道を総合的に支えています。メーカーはエコシステムの広さで競い合い、音声コントロール、機器内ビジョン、予知保全機能を組み込むことで知覚価値を高め、買い替え需要を喚起しています。半導体不足が引き続き主要な供給側リスクとなっていますが、大手ベンダーの多くは調達先を多様化し、生産スケジュールへの影響を部分的に緩和しています。家電ブランドとテック大手とのプラットフォーム・パートナーシップは、消費者の乗り換えコストをさらに高め、デジタルサービスを通じた付帯収益の獲得を可能にしています。

主要レポートのポイント

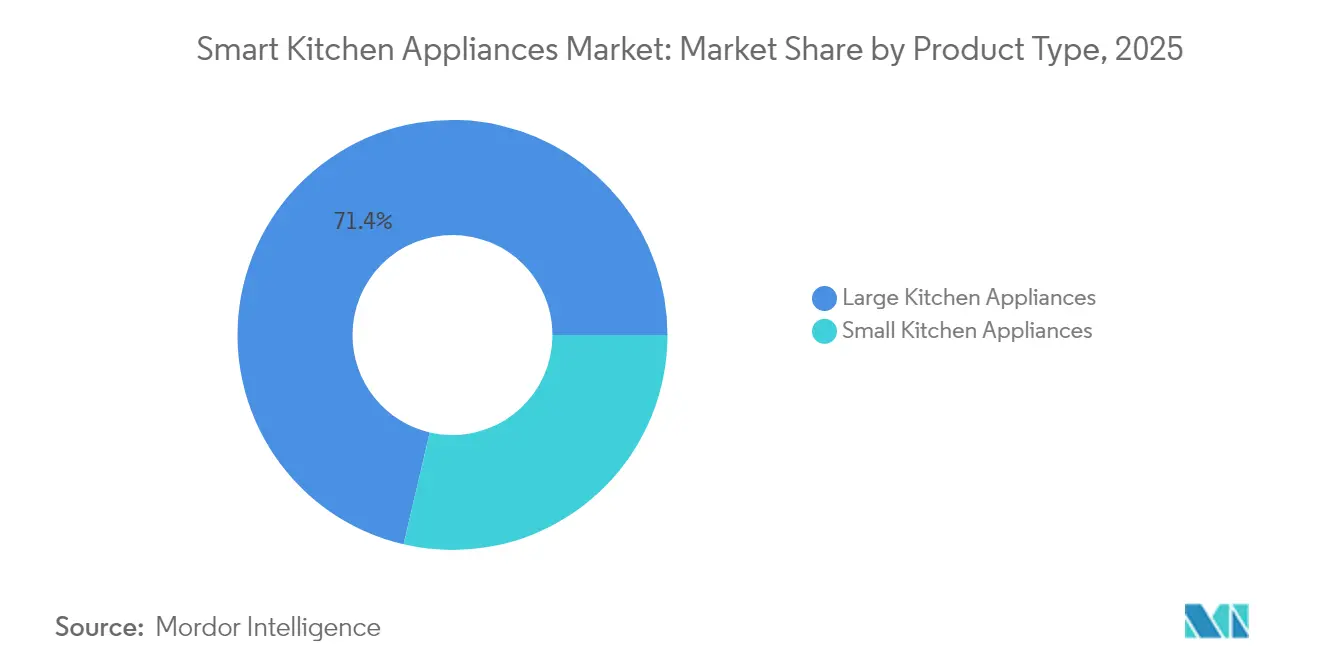

- 製品カテゴリー別では、大型家電が2025年のスマートキッチン家電市場シェアの71.35%を占め、一方で小型家電は2031年にかけて年平均成長率(CAGR)14.36%を記録すると予測されています。

- エンドユーザー別では、住宅用セグメントが2025年のスマートキッチン家電市場規模の80.25%のシェアを占め、商業用途は2031年にかけてCAGR 11.42%で拡大すると見込まれています。

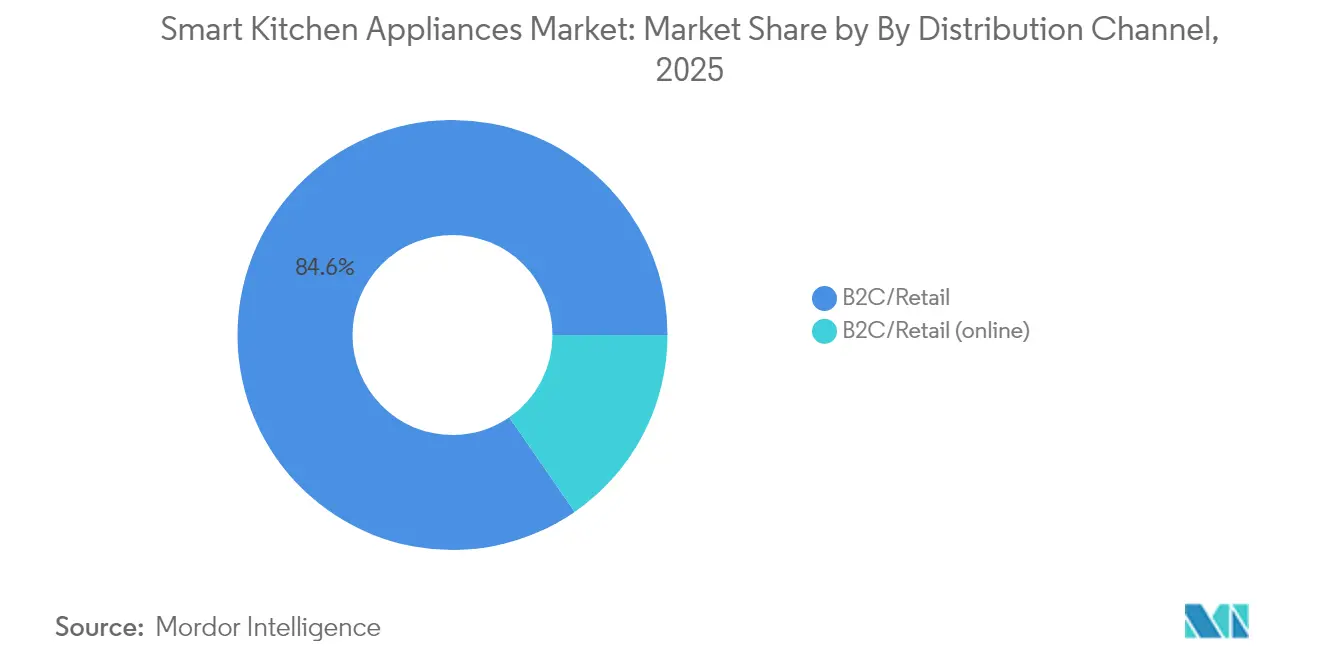

- 流通チャネル別では、B2C小売が2025年に売上高シェアの84.62%を掌握し、B2C内のオンライン・サブチャネルは2031年にかけてCAGR 14.52%で成長しています。

- 地域別では、北米が2025年のスマートキッチン家電市場シェア33.78%でトップを占め、欧州は2031年までに地域別で最も高いCAGR 11.98%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスマートキッチン家電市場のトレンドと洞察

成長ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IoT対応家電の家庭普及率の上昇 | +2.1% | 世界規模(北米と欧州が主導) | 中期(2〜4年) |

| エネルギー効率規制とインセンティブ | +1.8% | 北米・EU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 家電販売における電子商取引普及率の拡大 | +1.5% | 世界規模、都市市場で最も顕著 | 短期(2年以内) |

| 住宅リノベーションにおけるプレミアム化 | +1.2% | 北米・欧州 | 中期(2〜4年) |

| エッジAI搭載の調理アシスト機能 | +0.9% | 世界規模、先進国市場での早期普及 | 長期(4年以上) |

| 冷蔵庫とセットになった食品廃棄物追跡サブスクリプション | +0.7% | 北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoT対応家電の家庭普及率の上昇

高速インターネットの普及と手頃な価格のセンサーモジュールが普及の障壁を下げ、ブランドはコネクティビティをプレミアム付加機能ではなくデフォルト機能として組み込めるようになっています。Samsungの2024年ベスポーク(Bespoke)AIの発売は、自然言語音声アシスタントが複雑なタスクを日常的なコマンドに変え、スマート機能との日常的な関わりを高めることを示しています。若年層はリモートモニタリングやレシピ自動化をベースラインとして期待しており、かつては容量や仕上げのみに基づいていた購入基準が変化しています。マルチデバイス・エコシステム内のネットワーク効果は、買い替えや機器拡張のサイクルが到来した際に、リピート購入を促進しブランドロイヤルティを強化します。

エネルギー効率規制とインセンティブ

米国エネルギー省は2024年に調理製品に関する新たな基準を最終確定し、2028年までの遵守が義務付けられています。コネクテッド家電はアルゴリズムによってこれらの厳格な基準をアナログ製品よりも容易に満たすことができます[1]出典:米国エネルギー省、「エネルギー保全プログラム:調理製品;エネルギー保全基準」、energy.gov。ニューヨーク州の家電規制とカナダの第18次改正(Amendment 18)は規制の網をさらに広げ、電力消費を微調整しながら性能を維持するスマートコントロールをメーカーが優先せざるを得ない状況を生み出しています。大西洋を挟んだ欧州では、エコデザイン指令が最低効率水準を引き上げ、節約効果をリアルタイムで定量化できる製品へと消費者を誘導しています。エネルギー料金が依然として高止まりしているため、AI駆動の最適化機能は財務的にも環境的にも共感を呼び、プレミアム価格を支払う意欲を高めています。早期に認証を取得したベンダーは、後発競合他社が改修を完了するまでの間、数年にわたる先行者優位を享受します。

家電販売における電子商取引普及率の拡大

デジタルストアフロントは比較購買を効率化し、ユーザー生成コンテンツを促進し、高いオーバーヘッドを伴わずにショールームのインタラクションを再現するバーチャルデモンストレーションを支援します。パンデミック期に定着した高額商品のオンライン購入への慣れは持続しており、大手ブランドは今や不釣り合いなほど多くの発売予算を直接消費者向けチャネルに配分しています。充実した製品ページはコネクティビティのメリットを詳細に説明し、かつては店舗内コンサルタントが必要だった延長保証や設置サービスをセットで提供することが多くなっています。販売後に収集されたデータにより、家電メーカーはレシピライブラリや予知保全アラートなどのサブスクリプション機能をアップセルし、一度きりのハードウェアマージンを超えた収益の多様化を実現しています。都市部の消費者は、旧型機器の引き取りを伴う玄関先配送を歓迎しており、かつて実店舗が優位に立っていた重要な物流上の障壁が解消されています。

住宅リノベーションにおけるプレミアム化

全米キッチン・バス協会(National Kitchen & Bath Association)は、コネクテッド調理スイートを2025年のリモデリングの主要優先事項として挙げており、将来を見据えた投資を求める住宅オーナーの意向を反映しています[2]出典:全米キッチン・バス協会、「2025年デザイントレンドレポート」、nkba.org。ビルトインのスマートレンジ、冷蔵庫、食洗機はキャビネットとシームレスに統合し、不動産の転売価値を高め、高価格帯の正当性を示しています。BSHやSamsungといったブランドは、コネクティビティをラインナップ全体で均一に保ちながらオーダーメイドの仕上げオプションを拡充することで対応し、機能性を損なわずに美的一貫性を確保しています。リノベーションサイクルは優に10年を超えるため、今日設置された家電は少なくとも2030年代後半までブランドエコシステムの中核となります。このロックイン効果は、ベンダーが延長サービスプランやソフトウェアアップデートをセット提供することを促し、複数の製品世代にわたる顧客維持を強化します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型家電と比較した高い初期費用 | -2.3% | 世界規模(新興経済国で最も顕著) | 短期(2年以内) |

| 消費者データのプライバシーとサイバーリスクに関する懸念 | -1.7% | 北米・欧州 | 中期(2〜4年) |

| ブランド間の相互運用性ギャップ | -1.1% | 世界規模、複数ブランドを混在させる家庭で顕著 | 中期(2〜4年) |

| SiC/GaNチップ不足へのサプライチェーン上の脆弱性 | -0.8% | 世界規模、ハイエンドセグメントに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来型家電と比較した高い初期費用

スマートモデルは20〜40%の価格プレミアムを課しており、可処分所得が依然として逼迫している地域では家計を圧迫しています。誘導加熱式調理機器の設置には電気系統のアップグレードが必要になる場合もあり、初期費用をさらに増大させます。購入時の価格ショックを克服するため、ベンダーは低金利ローン、下取りクレジット、支出を時間的に分散するモジュール式アップグレードパスを試みています。エネルギー効率に紐づいた政府の補助金制度は効果があるものの、管轄区域によって大きく異なり、世界的に不均一な普及曲線を生み出しています。部品コストが低下し規模の経済が深まるにつれて価格差は縮小する可能性が高いものの、多くの新興市場では購入しやすさが引き続き障壁となるでしょう。

消費者データのプライバシーとサイバーリスクに関する懸念

IoTファームウェアの学術的評価では、ハッカーが悪用できる脆弱な暗号化やデフォルト認証情報が頻繁に発見されており、コネクテッドキッチンへの不安が高まっています。プライバシーに敏感な買い物客は、使用パターンや音声録音がターゲット広告のために収集されたり、悪意ある第三者の手に渡ったりすることを懸念しています。カメラを搭載したデバイスに関わる事案は監視の目を強め、エネルギー格付けに類似した必須のセキュリティラベリングを求める声につながっています。業界アライアンスは、セキュアブートプロセス、無線(OTA)パッチ適用、エンドツーエンド暗号化をベースライン要件として推進していますが、消費者教育は依然として一貫していません。Matterなどの堅牢なフレームワークへの認証を取得し、透明性の高いデータポリシーを実施するメーカーは、より消極的な競合他社に対して信頼の面での優位性を獲得するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:大型家電が販売量を維持しつつ、コンパクトデバイスがイノベーションを牽引

大型家電は2025年のスマートキッチン家電市場の71.35%を占め、家庭生活に深く組み込まれた冷蔵庫、食洗機、調理レンジがその中核を担っています。37種類の食品を認識し、自動で食料品リストを生成できるSamsungのAIビジョン冷蔵庫は、主力家電がデジタルハブへと進化した様子を示す好例です。2027年の効率規制が迫る中、適応的な洗浄アルゴリズムにより水と電力の使用量を削減するモデルが有利となり、規制の逆風が食洗機の買い替えを加速させています。オーブンのイノベーションは、GE Appliancesのクックカム(CookCam)のような内蔵カメラを中心に展開しており、エッジAIと連携して焼き上がりを予測し、焼きすぎを防ぐことでプレミアムポジショニングを強化しています。これらの製品は複数年の保証と長いライフサイクルを持つため、ブランドロックインが強く、メーカーがレシピ購読などの隣接サービスを拡充する動機となっています。

小型キッチン家電は現時点では収益基盤が小さいものの、都市化と多機能性への需要から2031年にかけてCAGR 14.36%で成長すると予測されています。コネクテッドエアフライヤー、スマートコーヒーメーカー、カウンタートップオーブンは、かつてフラッグシップレンジにのみ見られたリモートスタート、自動食材検出、栄養素追跡といった機能を導入しています。平均販売価格が低いため買い替えサイクルが短くなり、ブランドはソフトウェア機能を迅速に反復して、有料アップグレードに対する消費者の反応をテストできます。音声アシスタントとの互換性はもはや当然の機能となり、スマートフォンアプリがファームウェアアップデートを配信して購入後に新たな調理モードを解放することで、知覚価値を高めています。その結果、コンパクトデバイスはエントリーポイントとして機能し、後にスマートスイート全体へのアップグレードへとつながる初めての購入者を取り込む役割を果たしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

セグメント2

住宅用途は2025年に市場シェア80.25%を獲得しており、スマートホーム技術の消費者普及の広がりと、日常の調理・食品管理体験を向上させるコネクテッド家電への親しみやすさの向上を反映しています。家庭のキッチンはスマート家電イノベーションの主要な試験環境として機能しており、消費者は利便性と効率性を向上させる音声コントロール、リモートモニタリング、レシピアシスト、エネルギー管理機能への需要を主導しています。住宅用セグメントは、スマートホーム技術コストの低下、インターネットインフラの整備、そしてIoTデバイスへの消費者の親しみやすさの向上から恩恵を受けており、これらが普及の障壁を下げ、市場浸透を加速させています。住宅用スマート冷蔵庫は食品廃棄物追跡機能をますます取り込んでおり、RFIDとセンサーを使用して食品の状態を監視し、腐敗についてユーザーに警告するERQQM(品質・数量監視機能付き強化型冷蔵庫)などのシステムが登場しています。

商業用途はCAGR 11.42%(2031年まで)というより速い成長を示しており、コネクテッドキッチンシステムによる業務効率の向上、食品安全の改善、コスト削減の機会を認識したホスピタリティ事業者によって牽引されています。ホスピタリティセクターは商業用途の普及を主導しており、スマートキッチンの導入規模は2023年の187億5,000万米ドルから2030年には601億9,000万米ドルへと成長すると予測されており、労働力不足や運営上の課題への対処においてテクノロジーが果たす役割が業界に認識されていることを示しています。レストランチェーンは標準化された調理プロセス、在庫管理、複数拠点にわたる品質管理のためにスマート家電を活用し、業務の一貫性を生み出してトレーニング要件を削減しています。商業用スマート冷凍・冷蔵システムはリアルタイムの温度モニタリング、メンテナンス問題の自動アラート、エネルギー最適化機能を提供し、食品安全コンプライアンスを確保しながら運営コストを削減します。

流通チャネル別:電子商取引が従来型小売モデルを再構築

B2C小売チャネルは2025年に市場シェア84.62%を維持しており、スマート家電の調査・評価・購入に関する多様な消費者ニーズに応えるマルチブランドストア、ブランド専売店、オンラインプラットフォームを包含しています。B2C小売内のオンラインチャネルはCAGR 14.52%という卓越した成長を見せており、デジタルファーストの家電購入へと向かう消費者行動の根本的な変化と、メーカーの直接消費者向け戦略を反映しています。マルチブランドストアは複数メーカーにわたってスマート家電の機能を評価できる比較購買環境を提供していますが、デジタル統合が拡張現実デモンストレーションやコネクテッド製品体験で物理的なショールームをますます補完するようになっています。ブランド専売店はメーカーがスマート家電エコシステムを包括的に展示し、統合機能をデモンストレーションし、コネクテッドデバイスのプレミアム価格を正当化する専門的な販売サポートを提供できる場を提供しています。

メーカーからの直接B2B流通は市場シェアが小さいものの、特殊なスマート家電構成、一括購入手配、統合システムソリューションを必要とする商業顧客にとって不可欠なチャネルを提供しています。商業顧客は、従来のディストリビューターが効果的に提供できない複雑な統合要件、カスタマイズニーズ、継続的なサービスサポートのために、スマート家電についてはメーカーとの直接関係をますます好むようになっています。B2Bチャネルにより、メーカーはより高いマージンを獲得しながら、製品開発に役立つ直接的な顧客関係を構築し、包括的なスマートキッチンシステム販売の機会を生み出せます。B2Bセグメントは、業務効率の向上、規制遵守のメリット、フードサービス市場における競合差別化のためにスマート家電へ投資する商業顧客の意欲から恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年のスマートキッチン家電市場の33.78%を占め、プレミアムコネクテッドスイートへの支払い意欲の高い消費者と、同地域の成熟したスマートホーム基盤を反映しています。米国エネルギー省の2024年調理製品基準は、家庭が新たな閾値を超えた適合モデルに移行するにつれて買い替え需要を強化します。小売業者は店内デモとバーチャルコンサルテーションを融合させ、一方でレシピライブラリなどのサブスクリプション付加機能がテクノロジーに精通した家庭で普及しつつあります。カナダも同様の道を歩んでいます。エネルギー効率規制への第18次改正は、2026年より義務的な上限が課される家電カテゴリーを拡大し、すでにAI最適化ユニットを出荷しているサプライヤーに報いることになります。メキシコの都市部中産階級は、越境電子商取引が製品の視認性を高めるにつれてミドルレンジのスマートレンジや冷蔵庫に引き寄せられており、ベンダーがより幅広い訴求のためにバイリンガルアプリをカスタマイズするよう促しています。

欧州は2031年にかけてCAGR 11.98%で成長すると予測されており、主要地域の中で最も速い成長速度となっています。これは厳格なエコデザイン指令と高いエネルギーコストによって牽引されており、インテリジェントな負荷管理機能の投資回収が際立っています。ドイツと北欧諸国は、リアルタイムの消費ダッシュボードを表示するAエネルギー格付けのスマートオーブンと食洗機の普及を主導し、同地域の持続可能性の精神を強化しています。BSHの2024年の売上高153億ユーロは、AIによる調理支援をエコラベルと一致させることでのメーカーの成功を裏付けています。歴史的に価格に敏感な南欧では、コンパクトなアパート向けに調整された小容量スマート冷蔵庫が普及し始めており、潜在的な需要が拡大しています。小売業者はますます少なくとも5年間のソフトウェアアップデートを保証する延長サービスプランをセットで提供するようになり、購入者の信頼と長期的な満足度を高めています。

アジア太平洋地域は、可処分所得の増加と政府のスマートシティプログラムが交差する中で、相当な成長余地を提供しています。Haierなどの中国ブランドは規模の優位性を活かしてAI搭載冷蔵庫を積極的な価格設定で輸出し、東南アジアの既存勢力に挑戦しています。日本と韓国は一人当たりの普及率が高い水準を維持しながらも、家庭用エネルギー管理パネルと統合するエッジAI調理ソリューションへのアップグレードを続けています。インドでは、高級コンドミニアムのデベロッパーが付加価値としてスマートレンジやアプリ連動フードを事前設置する大都市圏で、初期の勢いが見られます。地域の多様性は持続しており、都市部の消費者がスペースの制約から多機能性を優先する一方、地方での普及はブロードバンドの整備と割賦購入オプションの充実に左右されます。

競争環境

競争環境は中程度の分散化状態にあり、Samsung、LG、BSH、Whirlpool、GE Appliancesなどのグローバル大手が相当な収益を握りながらも、地域専門業者やソフトウェア中心の新規参入者が活躍する余地を十分に残しています。業界リーダーシップはますます孤立したハードウェアイノベーションよりもエコシステムの深さに依存するようになっています。Samsungのインスタカート(Instacart)対応冷蔵庫は家電と食料品電子商取引を橋渡しし、初回販売を超えた収益を拡大しています。WhirlpoolとSamsungのMatter 1.3の早期認証は、マルチブランド家庭を安心させるオープン標準の相互運用性に向けた戦略的な転換を示しています。一方GE Appliancesは、クックカム(CookCam)AIと、ABBのスマートパネルとデバイスをペアリングして統合エネルギーオーケストレーションを実現するエコバランス(EcoBalance)プラットフォームを通じて差別化を図っています。

中国の挑戦者、特にHaierとMidea Groupは、コストリーダーシップと迅速な機能展開を活かして新興市場や先進経済国のバリュー層に浸透しています。Haierのスマートホーム体験クラウド(Smart Home Experiential Cloud)などのクラウドベースのサービス層は、使用データを収集してアジャイルなファームウェアアップデートとパーソナライズされたプロモーションに活用しています。欧州プレミアムブランドは、長持ちするエコ認定品への投資意欲のある消費者を取り込み、デザイン美学と省資源の信頼性を組み合わせることに注力しています。スマート調理台、AI真空低温調理(スー・ビッド)スティックなど単一カテゴリーを狙ったスタートアップは、継続的なアルゴリズム改善を収益化するためにサービスとしてのソフトウェア(SaaS)価格設定を採用し、既存企業のマージン構造に圧力をかけています。

戦略的アライアンスは業界の境界を曖昧にしています。家電メーカーは半導体サプライヤーにSiCおよびGaNの割当確保を働きかけ、音声アシスタントプロバイダーとのパートナーシップでUXを合理化しています。Samsungとインスタカート(Instacart)の統合などのクロスインダストリー・ディールは、将来の差別化が漸進的な熱効率向上よりもデータパートナーシップとコマース連携から生まれることを示唆しています。プラットフォームが成熟するにつれ、業界ウォッチャーはファームウェアスタックを統合しキッチンスイート全体で一貫したユーザー体験を確保する選択的なM&Aを予測しています。

スマートキッチン家電業界リーダー

Samsung Electronics Co. Ltd

Whirlpool Corporation

LG Electronics Inc.

BSH Hausgeräte

Haier Smart Home

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:GE AppliancesはスマートHQ(SmartHQ)の視覚認識機能を通じたAI搭載レシピ提案を開始し、精密調理のためのワイヤレス・スマートプローブを導入しました。

- 2025年2月:GE AppliancesはABBと提携し、リライアホーム・スマートパネル(ReliaHome Smart Panel)をエコバランス(EcoBalance)エコシステムに組み込み、家全体のエネルギー最適化を強化しました。

- 2025年1月:Samsung ElectronicsとInstacartが、保存された食品を識別してワンクリックで補充を促すAIビジョンを搭載した購買機能付き冷蔵庫を発表しました。

- 2024年1月:PanasonicはFrescoとの協業を深化させ、ホームシェフ(HomeCHEF)4-in-1マルチオーブン向けにAI調理アシスタントを展開しました。

世界のスマートキッチン家電市場レポートの調査範囲

スマートキッチン家電は、手作業の必要性を排除することを目的として、より高いユーザーフレンドリー性を備えて製造されています。スマートキッチン家電の市場は高度に分散化した状態を示しています。

スマートキッチン家電は、製品タイプ別(スマートオーブン、スマート食洗機、スマート冷蔵庫、スマート調理器具・調理台、スマートスケール・温度計、その他の製品タイプ)、流通チャネル別(マルチブランドストア、専売店、オンライン、その他の流通チャネル)、エンドユーザー別(住宅用および商業用)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に区分されています。本レポートは、上記の全セグメントについて、スマートキッチン家電市場の金額(米ドル)での市場規模と予測を提供します。

| 大型キッチン家電 | 冷蔵庫・冷凍庫 |

| 食洗機 | |

| レンジフード | |

| 調理台 | |

| オーブン | |

| その他の大型キッチン家電 | |

| 小型キッチン家電 | フードプロセッサー |

| ジューサー・ブレンダー | |

| グリル・ロースター | |

| エアフライヤー | |

| コーヒーメーカー | |

| 電気炊飯器 | |

| トースター | |

| 電気ケトル | |

| カウンタートップオーブン | |

| その他の小型キッチン家電 |

| 住宅用 |

| 商業用 |

| B2C/小売 | マルチブランドストア |

| ブランド専売店 | |

| オンライン | |

| その他の流通チャネル | |

| B2B(メーカー直販) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品別 | 大型キッチン家電 | 冷蔵庫・冷凍庫 |

| 食洗機 | ||

| レンジフード | ||

| 調理台 | ||

| オーブン | ||

| その他の大型キッチン家電 | ||

| 小型キッチン家電 | フードプロセッサー | |

| ジューサー・ブレンダー | ||

| グリル・ロースター | ||

| エアフライヤー | ||

| コーヒーメーカー | ||

| 電気炊飯器 | ||

| トースター | ||

| 電気ケトル | ||

| カウンタートップオーブン | ||

| その他の小型キッチン家電 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C/小売 | マルチブランドストア |

| ブランド専売店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B(メーカー直販) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年における世界のスマートキッチン家電の予測市場価値はいくらですか?

当該カテゴリーは2026年を基準として年平均成長率(CAGR)10.86%で拡大し、2031年までに439億3,000万米ドルに達すると見込まれています。

コネクテッド調理機器の収益成長が最も速い地域はどこですか?

欧州は厳格なエネルギー規制と環境意識の高い消費者を背景に、2031年にかけてCAGR 11.98%を記録し、他の主要地域を上回ると見込まれています。

コネクテッド冷蔵庫セグメントは他の大型家電と比較してどの程度の規模ですか?

冷蔵庫はAIビジョンによる食品認識などの機能により大型家電の収益を主導しており、多くのスマートキッチンエコシステムの中核となっています。

AI搭載オーブンの新興経済国での普及を抑制する要因は何ですか?

長期的なエネルギー節約効果は大きいものの、高い初期価格とサイバーセキュリティへの懸念が購入者を躊躇させています。

ブランドはマルチブランド家庭の相互運用性への不安にどのように対処していますか?

主要メーカーはオープンなMatter 1.3スタンダードを採用し、単一のアプリや音声アシスタントからのクロスブランド制御を可能にしています。

商業キッチンがコネクテッド食洗機やレンジに投資する理由は何ですか?

レストランはスマートユニットを活用して作業時間を短縮し、調理品質を標準化し、予知保全データを使って予期せぬダウンタイムを抑制しています。

最終更新日: