中国キッチン家電市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 54.72 十億米ドル |

| 市場規模 (2026) | 55.49 十億米ドル |

| 市場規模 (2031) | 62.14 十億米ドル |

| 成長率 (2026 - 2031) | 2.29% CAGR |

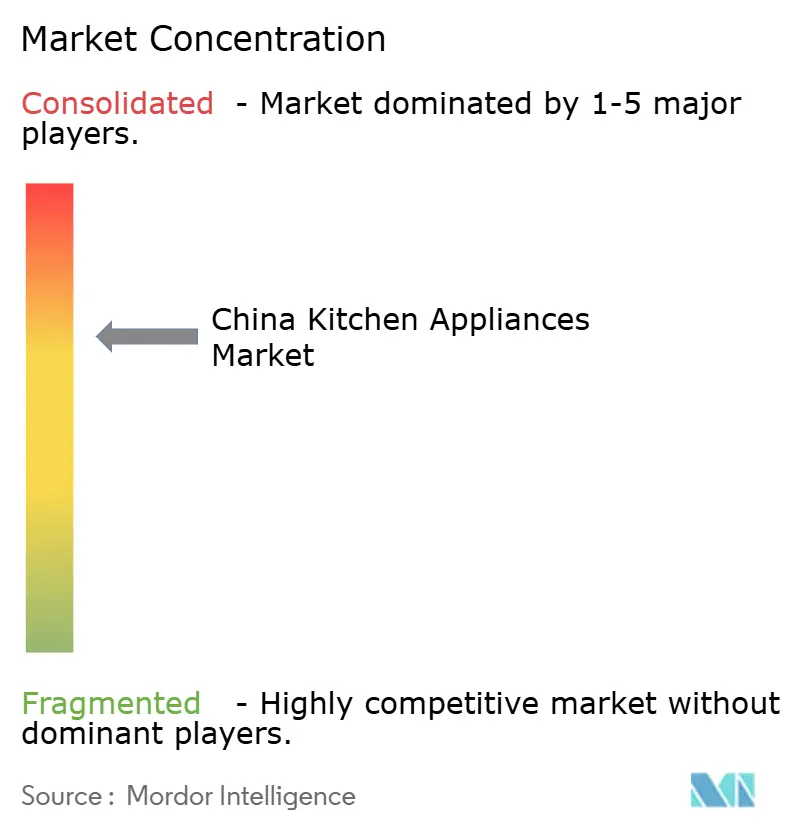

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国キッチン家電市場分析

中国キッチン家電市場規模は、2025年の547億2,000万米ドルから2026年には554億9,000万米ドルに成長し、2026年から2031年にかけてCAGR 2.29%で2031年までに621億4,000万米ドルに達すると予測されています。

単位主導の拡大から価値向上へのシフトが需要パターンを形成しており、製品基準を厳格化するエネルギー効率の再格付け、デバイス使用を固定化するエコシステムのバンドル化、獲得コストを低下させるライブストリームショッピングがこれを後押ししています。製品カテゴリーでは、冷蔵庫・冷凍庫が最大の収益源であり続ける一方、カウンタートップオーブンはコンパクトで設置が容易なフォーマットとして都市部の住宅で存在感を高めています。住宅用需要が購入の大部分を占めていますが、調理済み食品事業者が生産能力を拡大するにつれ、業務用キッチンも勢いを増しています。地域別の販売は中国東部の強力な製造・小売基盤に偏っており、中国北部は政策支援と主要都市における所得増加を背景に、より速いペースで成長しています。

主要レポートのポイント

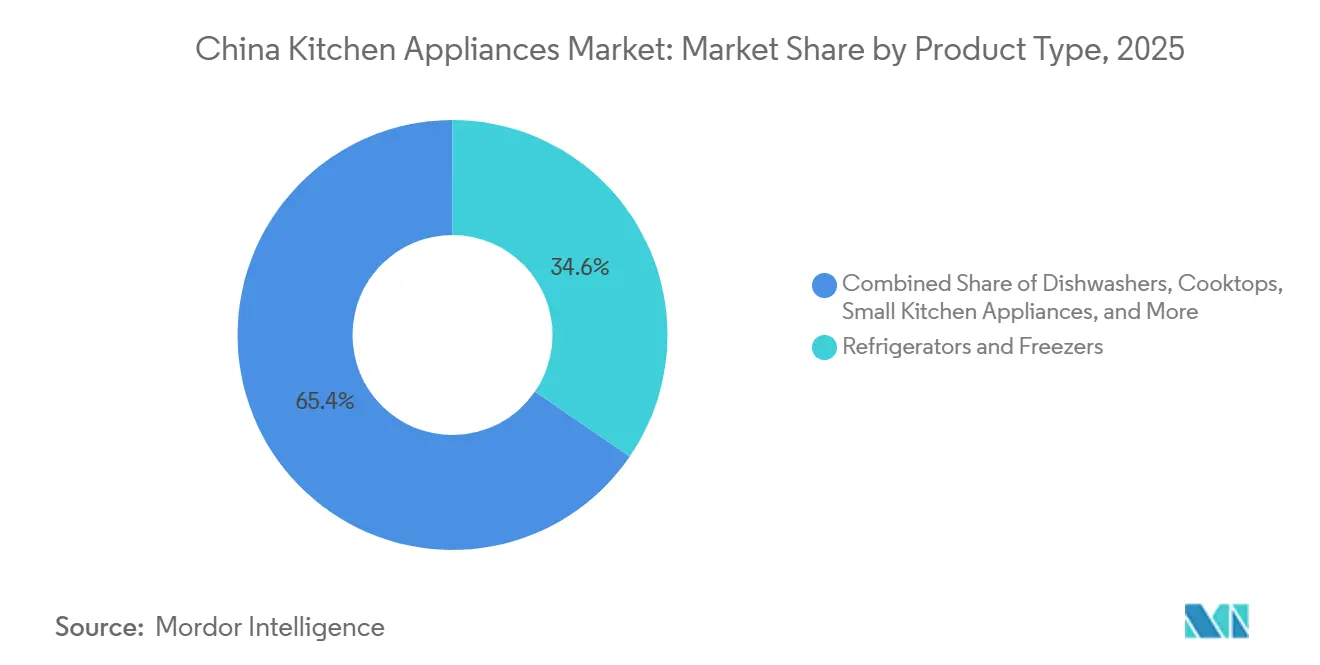

- 製品タイプ別では、冷蔵庫・冷凍庫が2025年の中国キッチン家電市場シェアの34.56%を占めてトップとなり、カウンタートップオーブンは2031年にかけてCAGR 3.62%で拡大すると予測されています。

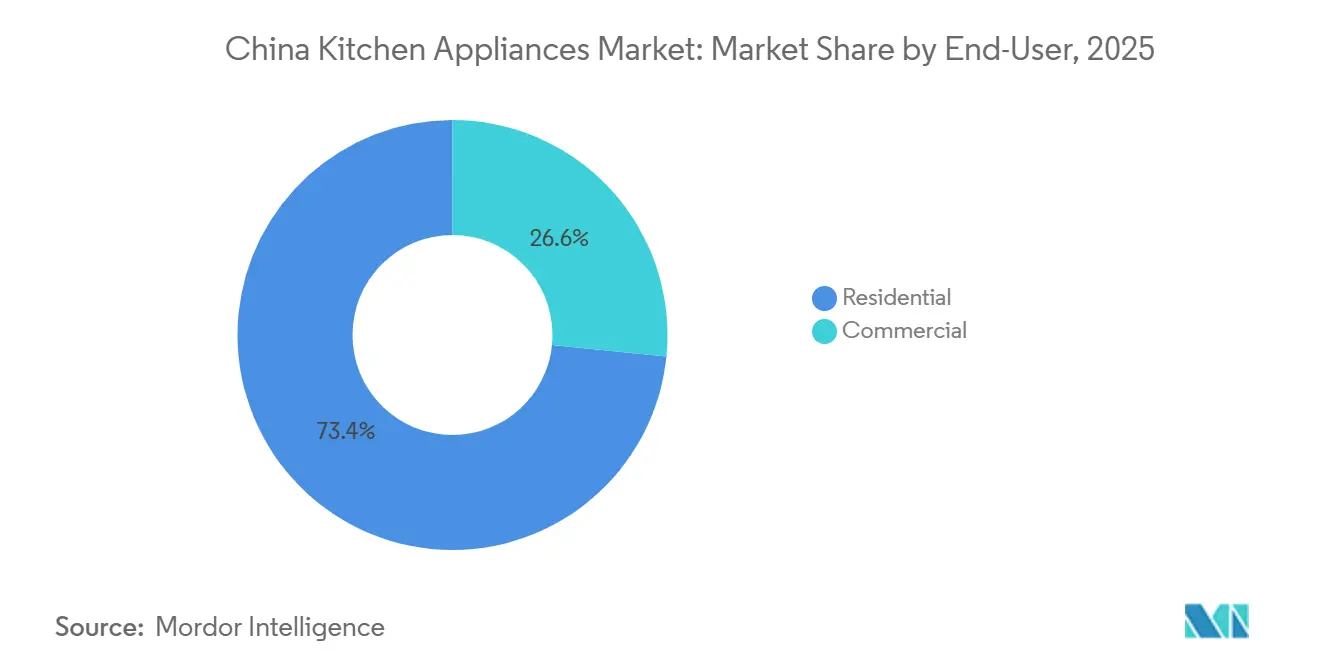

- エンドユーザー別では、住宅用が2025年の中国キッチン家電市場シェアの73.41%を占め、業務用は2031年にかけて3.35%という最も高い成長率が見込まれています。

- 流通チャネル別では、B2C小売が2025年の中国キッチン家電市場シェアの71.83%を占め、オンラインサブチャネルが2031年にかけて4.12%という最も高い成長率を記録しています。

- 地域別では、中国東部が2025年の中国キッチン家電市場シェアの32.63%を占め、中国北部が2031年にかけて3.14%という最も高い成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国キッチン家電市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 急速な都市部中間層の拡大 | +0.5% | 全国、第2・第3層都市で最も顕著 | 中期(2~4年) |

| 新型コロナウイルス感染症後の家庭料理文化のプレミアム化 | +0.4% | 全国、中国東部・中南部で早期に効果 | 短期(2年以内) |

| 中国OEMによる「スマートホーム」エコシステムのバンドル化 | +0.6% | 全国、上海・広東・北京のテクノロジーハブが主導 | 長期(4年以上) |

| 低CAC販売エンジンとしての電子商取引ライブストリーミング | +0.5% | 全国、普及率の低い地方都市へも波及 | 短期(2年以内) |

| 2026年の国家エネルギー効率再格付けの義務化 | +0.3% | 全国、統一基準とラベリングコンプライアンス | 中期(2~4年) |

| 調理済み食品チェーンによる業務用キッチンのアップグレード需要 | +0.2% | 中国中南部・東部の食事配達コリドー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な都市部中間層の拡大

中国の急速に拡大する都市部中間層は、キッチン家電市場の成長における主要なドライバーです。2024年には、都市部住民の一人当たり可処分所得がCNY 54,188(USD 7,432)に達し、前年比で増加しており、都市住民が現代的な家電製品に支出するための購買力が高まっています[1]出典:中国国家統計局、「2024年の家計収入と消費支出」、stats.gov.cn。さらに、2024年には中国全国の一人当たり可処分所得がCNY 41,314(USD 5,660)となり、前年比5.3%増加しました。中央値所得はCNY 34,707(USD 4,754)であり、人口全体にわたる所得の全般的な成長を示しています[2]出典:チャイナデイリー、「中間所得層の拡大」、2023年2月27日、epaper.chinadaily.com.cn。所得の増加により、家族は機能的なだけでなく、利便性が高く、高品質で、ライフスタイルを向上させる製品への投資が可能になっています。都市部の住宅の小型化が進む中、現代の生活空間に適したスペース節約型・多機能型家電への需要が高まっています。消費者はまた、衛生、エネルギー効率、スマート機能に対する意識が高まっており、これが購買選択に影響を与えています。都市型ライフスタイルが進化し続けるにつれ、家庭はキッチン家電を単なる家事道具ではなく、快適さと利便性のための必須ツールとして捉えるようになっています。可処分所得の増加と中間層人口の拡大により、プレミアムかつ革新的なキッチン家電市場は今後数年間にわたって着実に成長すると予想されます。

中国OEMによる「スマートホーム」エコシステムのバンドル化

OEMはキッチン家電をより広範な接続エコシステムに統合することで、生涯価値を高め、解約率を低下させています。3台以上の連携デバイスを使用する家庭は、顕著に高いエンゲージメントと再購入行動を示しており、これにより、高温調理が検知された際に自動的に換気を同期するレンジフードとコンロのペアリングをベンダーが推進するようになっています。スマートで接続された製品の採用率は、複数のカテゴリーで主流となっており、接続型レンジフード、ガスコンロ、食器洗い機は2024年に小売販売量の半数を超えました。このアプローチは、隣接するデバイスポートフォリオや独自プラットフォームを持たないブランドには再現が難しいスケールメリットを構築します。消費者もシナリオベースの使用と簡素化されたセットアップの恩恵を受けており、これらが合わさって高効率・低騒音モデルへのアップグレードを後押ししています。

低CACの販売エンジンとしての電子商取引ライブストリーミング

ライブストリーミングは、認知、評価、購入を短時間のインタラクティブなセッションに凝縮し、従来の小売と比較して顧客獲得コストを削減します。2025年の独身の日ショッピングフェスティバルでは、中国の主要な電子商取引、即時小売、コミュニティグループ購入プラットフォームが合計CNY 1兆6,950億(USD 2,322億)の売上を達成し、前年比14.2%増となりました。電子商取引プラットフォームだけでCNY 1兆6,190億を生み出し、即時小売の売上はCNY 670億(USD 91億8,000万)へと138.4%急増しました。Tmall、JD.com、抖音(Douyin)などのプラットフォームが成長を牽引し、ライブストリーミングとインタラクティブコマースが大量販売を促進する力を裏付けています[3]出典:鄭一然、「電子商取引市場がライブストリーミングを取り込む」、チャイナデイリー、chinadaily.com.cn。このフォーマットは、ライブデモンストレーションによって期待値と実態を一致させることで返品率の低下を助け、バンドルされたキッチンスイートの迅速な価格発見を可能にします。効率的な家電を促進する補助金プログラムは、主要なショッピングフェスティバル期間中の価格実現をさらに改善し、従来の実店舗への来客数が減少する中でも、中国キッチン家電市場をオンラインで有利な位置に保っています。

2026年の国家エネルギー効率再格付けの義務化

より厳格な国家エネルギー効率フレームワークと更新されたラベリングにより、調理・カウンタートップデバイスにおけるグレード1モデルへの顕著な移行が生じています。実施規則とラベリングの更新が進んでおり、エネルギーグレードと標準化された開示に関する要件が店頭およびオンラインの品揃えを形成しています。2026年の下取りプログラムを含む政策手段は、消費者アップグレードのためにCNY 625億(USD 88億)を割り当て、購入価格の15%(1品目あたり最大CNY 1,500、USD 211.3相当)を補助しており、これにより適合モデルへの需要がシフトし、買い替えが加速しています[4]出典:上海金属市場編集部、「2026年の大規模設備更新および消費財下取り政策の実施に関する通知」、SMM、metal.com。厳格化された基準は、小規模ブランドへの参入障壁を高める一方で、より高い生産量でコンプライアンスコストを償却できる既存大手のスケールメリットを強化します。消費者にとっては、より明確なラベルと検証可能なデータが選択時の信頼性を高め、低効率な選択肢の発生を減らします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新築住宅の内装需要を抑制する不動産市場の低迷 | -0.9% | 全国、過剰建設が進む第1・第2層都市で深刻 | 中期(2~4年) |

| 原材料コストの変動(鉄鋼、コンプレッサー、半導体) | -0.4% | 全国、沿岸部の輸出ハブに影響 | 短期(2年以内) |

| 重要部品への輸入関税リスク | -0.3% | 全国、日本・韓国・EUからの調達 | 中期(2~4年) |

| 耐久性の高い製品品質による買い替えサイクルの長期化 | -0.2% | 全国、飽和状態の中国東部市場で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新築住宅の内装需要を抑制する不動産市場の低迷

新築住宅の低迷は、ビルトインレンジ、レンジフード、統合型コンロのデベロッパー設置を減少させ、ターンキー引き渡しに紐づくカテゴリーに直接的な重荷となっています。2025年上半期には内装仕上げプロジェクトの件数が前年比で減少し、住宅ローン審査が厳格化された主要都市では新築住宅の販売額が金額ベースで落ち込みました。デベロッパーチャネルへの依存度が高いブランドは、機関投資家からの受注が縮小したことで収益・利益の減少を報告した一方、直接消費者向けチャネルが強い企業は縮小の一部を相殺しました。適応策として、大手プレーヤーはリノベーション会社と提携し、既存住宅のアップグレード向けにフルスイートキッチンをバンドル提供しており、これにより旧式家電を持つ古いマンションへの需要を取り込んでいます。このシフトにより、新築住宅需要が軟化する中でも、中国キッチン家電市場は買い替えとリノベーションの経路に根ざし続けています。

原材料コストの変動

鉄鋼、銅、アルミニウム、半導体の価格変動は、ヘッジ手段が限られ交渉力の弱いブランドのマージンを圧迫しています。企業の開示情報は、投入コストの上昇と価格競争の激しいカテゴリーでのシェア防衛のための支出増加が収益・純利益に圧力をかけていることを示しています。大手既存企業は、垂直統合、長期供給契約、機能を統合して部品表の点数を削減する設計の合理化を通じて変動を緩和しています。輸出市場が部分的な緩衝材となる場合でも、輸入部品コストを引き上げる為替変動は計画を複雑にします。こうしたサプライサイドのダイナミクスは、中国キッチン家電市場内でのスケールメリットを強化し、オペレーショナルレジリエンスを持つ企業を優遇します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コンパクトフォーマットが既存カテゴリーに挑戦

冷蔵庫・冷凍庫は2025年収益の34.56%を占め、カウンタートップオーブンは2031年にかけてCAGR 3.62%で成長すると予測されており、大都市の小型キッチンに適したコンパクトフォーマットへの転換が浮き彫りになっています。消費者は、静音性の高いレンジフードや除菌機能付きの大容量食器洗い機など、高付加価値のビルトイン家電へのアップグレードを進めており、全体的な価格成長を支えています。食器洗い機は収納ソリューションを兼ねる大容量モデルへと進化しており、衛生・利便性への嗜好の高まりを反映しています。レンジフードとガスコンロは日常の調理に欠かせない存在であり続け、気流効率と精密な火力制御が購買決定を左右しています。食器洗い機におけるスマートな洗剤投入や熱風循環などの技術革新は、清潔さと使いやすさを強調することで歴史的な普及障壁の克服を助けています。

デュアルチャンバー調理などの高度な機能が汎用性を高めるにつれ、ビルトインマイクロ波・スチーマー・オーブンの組み合わせがより魅力的になっています。別々の調理ゾーンを可能にするAI搭載オーブンは、多様な食事を同時に準備する多世代家族に訴求します。熱効率を最適化しエネルギー使用を削減するガスコンロの革新は、政府のエネルギー政策と持続可能性目標に合致しています。小型家電カテゴリーでは、市場の成熟に伴い、プレミアム素材とノンコーティングデザインが買い替え需要を支えています。ベーキング、再加熱、エアフライを一台に集約したコンパクトなカウンタートップオーブンは、ビルトイン設置のスペースがない賃貸住まいやナノアパートの住人にカテゴリーを開放しています。

エンドユーザー別:業務用セグメントが小規模ながら住宅用を上回る成長

住宅用用途は2025年需要の73.41%を占め、冷蔵・調理の必需品における大量の家庭普及と、都市中心部市場における食器洗い機の採用増加を反映しています。市場は、換気、コンロ、スチームベークオーブンを組み合わせたプレミアム化とリノベーション主導のバンドルから恩恵を受けており、新築住宅設置の減速により既存住宅のアップグレードへの注目が高まっています。リノベーション会社との提携により、ベンダーはフルスイートのキッチンパッケージを提供でき、家庭がキッチンを近代化しやすくなっています。エネルギー効率の高いモデルを促進する政府補助金は、家電買い替えを検討する消費者のコスト障壁をさらに低下させています。プレミアム製品ラインは引き続き支持を集めており、オープンプランキッチンにおける煙制御、騒音低減、性能に対応したデザインが評価されています。

業務用需要は、調理済み食品プラットフォームや組織化されたチェーンがセントラルキッチンを拡大し、店内調理能力をアップグレードするにつれ、より小さなベースから2031年にかけてCAGR 3.35%で成長します。事業者は食品安全・エネルギー効率基準を満たす信頼性の高い高スループット機器を優先し、メーカーは改装スペースに適したコンパクトな業務用ラインを投入しています。スーパーマーケットや新小売フォーマットは、長時間の使用サイクルに対応し電磁波基準に準拠できる専門機器への需要を牽引しています。モジュラープラットフォームを提供するベンダーは、性能を損なうことなくコンポーネントを再利用し、住宅用と業務用の両顧客を効率的に対応できます。家庭向けのシナリオベースのショールームや企業向けのプロジェクト重視の直接販売などのカスタマイズされた販売戦略と、強固なサービスネットワークが、市場全体での顧客維持とクロスセルの機会を強化します。

流通チャネル別:ライブストリーミングによるオンライン優位性の加速

B2C小売は2025年売上の71.83%を占め、2031年にかけて年率4.12%で拡大すると予測されるオンラインサブチャネルが主導しています。B2C小売は中国キッチン家電市場を引き続き支配しており、主要なショッピングフェスティバル期間中のインタラクティブなライブストリームコマースが関与度の高い購買における不確実性を低減することで、オンラインチャネルが成長を牽引しています。小型家電はほぼ完全にオンライン普及しており、設置・配送サービスの改善に伴い大型家電もオンラインでの販売が増加しています。オンラインプロモーションに組み込まれたエネルギー効率モデルへの政府補助金は、プレミアムグレード家電の消費者採用を促進しています。これらのトレンドは、一部のプレミアム製品が引き続き実店舗で販売される中でも、市場のオンラインファーストの方向性を強化しています。ライブストリーミングとインタラクティブなデモンストレーションにより、消費者は製品をバーチャルで評価でき、信頼性を高め、カテゴリー全体の販売を促進しています。

専売ブランドアウトレットやマルチブランドストアを含むオフラインB2Cチャネルは、体験型販売と当日設置サービスにおいて引き続き重要です。大手ブランドは、対面デモンストレーションやバンドル設置オプションを好む消費者にリーチするため、下位層都市でのネットワーク拡大を進めています。専売アウトレットでは、訓練されたスタッフが連携した調理スイートを設定・調整するシナリオベースのセットアップが可能であり、店内体験を向上させています。B2B顧客向けには、不動産プロジェクトや機関購入者とのメーカー直接契約が、販売サイクルが長くても安定した販売量を提供します。迅速な配送・設置を含むオンラインとオフラインの統合されたワークフローは、シームレスな購買体験を生み出し、返品を減らし、信頼を構築し、リピート購入とカテゴリー横断的な購買を促進します。

地域分析

中国東部は、2025年の中国キッチン家電市場売上の32.63%を占め、最大の地域貢献を誇ります。中国東部は中国キッチン家電市場への最大の貢献地域であり続け、杭州・寧波近郊の製造ハブがサプライチェーンを合理化し物流コストを削減することで支えられています。一人当たり所得が高い沿岸都市は、プレミアム冷蔵庫やビルトイン調理スイートの強い普及を支えています。スマートホームの統合はこれらの地域で特に進んでおり、調理、清掃、冷蔵カテゴリーにわたる接続デバイスのバンドル購入が可能になっています。沿岸部の輸出も工場稼働率の維持とスケールメリットの達成を助け、より幅広い国内製品品揃えを可能にしています。所得、インフラ、技術採用のこの組み合わせが、中国東部を市場成長の主要エンジンとして位置づけています。

中国中南部は、広東省の製造エコシステムが国内・輸出需要を支えることで、生産と消費の両面で大きく貢献しています。大手ベンダーは、複数の調理・清掃ラインにわたるスマート、グリーン、高付加価値製品に牽引され、2025年上半期に収益成長を報告しました。湖南省・湖北省の新興都市センターは、インフラ投資と都市化を背景に家電の堅調な小売成長を記録しました。この地域はまた、調理済み食品ネットワークのセントラルキッチンが集中しており、業務用グレードの調理・冷却機器への受注を増加させています。これらの動向は、沿岸都市における住宅用買い替えとリノベーションと並んで、中国キッチン家電市場の第二の成長エンジンを提供しています。

中国北部は、中国キッチン家電市場において2026年から2031年にかけてCAGR 3.14%という最も速い成長地域です。中国北部では、エネルギー効率とスマートシティ基準に関する政策パイロットがプレミアム家電の採用を加速させており、所得の上昇と共働き世帯の拡大がビルトインソリューションを支えています。この地域の補助金プログラムは、初回購入者と現代的な家電へのアップグレードをさらに促進しています。一方、東北、西南、西北の各省は、インフラ支出、電化、物流改善に支えられた、リノベーション主導と農村・地方都市需要の混在を示しています。硬水条件やその他の地域特有のニーズが浄水器などの専門製品の採用を促進しており、これらの市場が沿岸部の普及水準に収束するにつれ、複数年にわたる成長余地を提供しています。

規制環境

中国のキッチン家電は、国家市場監督管理総局(SAMR)と国家認証認可監督管理委員会(CNCA)を中心とする国内規制当局および標準策定機関によって管理されており、GB/GB-T安全基準、エネルギー効率等級、および中国エネルギーラベル制度を軸にコンプライアンスが構成されている。主要な最近の基盤としては、2024年8月に公布され2025年9月1日から実施されているGB 21456-2024(家庭用及び類似キッチン家電のエネルギー効率限界値及びエネルギー効率等級)、および2025年11月1日に発効した改訂版キッチン家電エネルギー効率表示実施規則が挙げられ、同日以前に製造または輸入された製品については2027年11月1日までの移行期間が設けられている。

新たなコンプライアンス対応の波は2026年8月~9月頃にピークを迎える。GB/T 4706.1-2024およびGB/T 4706.30-2024の安全基準は2024年7月24日に公布され、2026年8月1日から強制実施される。CNCA公告2024年第29号は、同日をもって改訂安全基準への認証移行を定めており、基準未対応モデルの市場参入をより厳格化する。GB 44498-2024(衛生技術仕様)やGB 44499-2024(省エネ及び環境保護仕様)などの追加の強制国家標準も2026年9月1日の実施が予定されている。スマート家電要件についても、2025年9月1日に実施された音声対話に関するGB/T 45354.1-2025などの標準を通じて進展しており、コネクテッドキッチンカテゴリー全体で文書化、試験、表示に関する義務が強化されている。

バリューチェーン分析

中国のキッチン家電バリューチェーンは、川上の原材料・部品(鋼材、プラスチック、コンプレッサー、半導体、PCB、センサー、発熱体、包装材)から、ODM/OEMおよびブランド主導の製造クラスターを経て、B2Cオンラインプラットフォーム、直営ブランド店、複数ブランド取扱店、B2Bプロジェクト販売(商業用キッチンや不動産連動受注を含む)を組み合わせたオムニチャネル流通へとつながっている。コンプライアンス主導の設計・検証はチェーン全体にわたって行われており、エネルギー効率等級(2025年9月1日発効のGB 21456-2024)およびエネルギーラベル実施規則(2025年11月1日発効)が、製品が小売店舗や主要オンラインストアに到達する前の部品構成選定、実験室試験、表示ワークフローを形作っている。

中流では、大手既存企業が構造化されたサプライヤーパートナーシップとエコシステム調達を通じて強靭性を強化する一方、小規模事業者は委託製造やスポット調達により多く依存している。サプライヤーとの連携強化を示す証拠としては、Mideaが上流パートナーと長期的な協力体制を構築している調達・サプライチェーン協業活動(例えば2025年に言及されたサプライヤー協業訪問や素材エコシステムパートナーシップ)が挙げられる。エレクトロニクス比重の高いスマート家電では、リードタイムとPCB供給が制約要因となっており、サプライチェーン連携ツールが対応時間を短縮できることが、中国における共有受注協業メカニズムを用いて大口受注のPCBおよび組立スケジュールを調整している事例からも示されている。川下では、オンライン主導の小売、ライブコマース、キッチンセット販売への移行が進み、ラストマイル配送、設置能力、アフターサービス網の重要性が差別化要因として高まっており、特に大型家電やビルトイン調理・換気パッケージにおいて顕著である。

競合環境

中国キッチン家電市場は、いくつかの全国的なプレーヤーと多様な専門・プレミアムブランドが並立する、適度に集中した状態を維持しています。大手既存企業は研究開発に多額の投資を行い、予知保全とリアルタイム最適化を可能にするAI搭載の自動化と接続機能に注力しています。マルチブランド戦略により、トッププレーヤーは低価格、中価格帯、プレミアムセグメントに対応し、カテゴリー全体での成長を維持しています。専門ブランドは、調理習慣に合わせた高性能デザインと組み込みインテリジェンスを活用することで、レンジフードなどのコアセグメントでオフラインシェアを大きく獲得し続けています。これらの戦略は総じて耐久性、接続性、価格決定力を支え、既存企業が確立されたサービス・流通ネットワークを活用して隣接カテゴリーに拡大しながら市場シェアを守ることを可能にしています。

食器洗い機などの普及率が低いカテゴリーには、大容量・除菌乾燥モデルが新規世帯の採用を促進するホワイトスペースの機会が残っています。インテリジェントな洗剤投入と高温洗浄を組み合わせた製品革新は、消費者の認識を利便性から衛生重視のユーティリティへとシフトさせています。換気・加熱のための接続制御は日常使用を簡素化しながら、家庭のキッチンでレストラン品質の一貫した結果をもたらします。プレミアムブランドは、現代のオープンプランレイアウトのニーズに応えるため、気流最適化、精密なベーキング性能、低騒音動作を強調しています。これらの柱が継続的なプレミアム化を支え、効果的にスケールするために必要な知的財産、テスト能力、サービスインフラを持つ既存企業に成長を集中させています。

規制コンプライアンスとデジタル製造が市場リーダーをさらに差別化しています。拡大する環境基準とエネルギーラベリング要件は、非準拠製品のコストを増加させ、小規模ブランドにサプライチェーンと材料の調整を促しています。同時に、国家デジタルトランスフォーメーションロードマップが、インテリジェントな研究開発とサプライチェーン慣行の採用を加速させ、大手ベンダーの市場投入スピードと製品品質を向上させています。これらの運営上・規制上の参入障壁は、新製品開発を持続させながら市場集中を強化します。時間の経過とともに、これらの優位性は市場が成熟し価値がハードウェアから接続されたサービス指向の体験へとシフトするにつれ、競争力を支えます。

中国キッチン家電業界のリーダー企業

Midea Group

Haier Smart Home

Robam Appliances

Fotile Kitchenware

Joyoung

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制の厳格化と等級再編は、調理、換気、清掃の各カテゴリーにおいて差別化された適合製品の刷新に明確な余地を生み出している。GB 44499-2024(省エネ及び環境保護仕様)が2026年9月1日に実施予定であり、改訂安全基準(GB/T 4706.1-2024およびGB/T 4706.30-2024)が2026年8月1日から強制適用となることから、試験、文書化、迅速なSKU移行を体系化できるブランドには、消費者をより高等級のモデル、静音換気、プレミアムビルトインセットへと誘導する余地がある。2025年の中国エネルギーラベル実施規則(2025年11月1日発効、既製造・輸入在庫については2027年11月1日までの移行措置あり)も、品揃えの整理と購入時点でのより明確な性能表示を後押ししている。

スマートキッチンの機会は、アプリレベルの機能だけでなく、相互運用性と標準化された対話へとますます重点が移っている。工業和信息化部(MIIT)によるスマートホーム相互接続の強制標準策定作業、および2026年2月1日からのGB/T 46456.1-2025(スマートホームアーキテクチャ及び一般要件)の実施は、市場をブランド横断的な互換性へと導き、キッチン家電を含むホール・ホームバンドルの障壁を低下させる。同時に、政策メカニズムも変化しており、2026年国家買い替え補助金プログラムから一部のキッチンカテゴリーが除外されたことで、地方プログラムや小売主導のプロモーションの価値が高まる一方、地方政府がキッチン家電を対象とし続ける場合にはグリーン・スマート認定基準への重点が維持されている。メーカーおよび販売チャネルにとって、この組み合わせは、耐久性、エネルギー性能、サービス対応力が調達判断に影響する、適合的なプレミアム化、相互運用可能なスマートセット、商業用キッチンの更新サイクルに焦点を当てた戦略を後押しする。

最近の業界動向

- 2026年5月:Midea Electronics Indonesiaは、PT Era Bangunanとの提携により、タンゲランのガディン・セルポンに3店舗目となるMidea Kitchen Pro Shopを開設した。この店舗主導の拡大は自社小売網の強化につながり、対面デモンストレーションと設置調整を通じたより高付加価値なキッチンセット販売を後押しするもので、中国系家電OEMがサービスを提供する他市場にも展開可能なモデルである。

- 2026年4月:Electrolux GroupとMidea Groupは、食品保存およびキッチン家電イノベーションに焦点を当てた北米における長期戦略的パートナーシップを締結した。この協業は、中国拠点の製造・研究開発の規模を持つプレーヤーとグローバルブランドポートフォリオを結び付け、キッチンカテゴリーにおけるプラットフォーム開発の迅速化とチャネルアクセスの拡大を後押しする。

- 2025年11月:中国は中国エネルギーラベル実施規則を改訂し、エネルギー表示制度の下で電子レンジなどの製品に関する技術枠組みおよび試験基準を刷新した。この変更は、ブランドおよび販売者にとって文書化とコンプライアンス実行をより厳格化し、既存在庫に関する2026年の品揃え計画とラベル移行管理に影響を与える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、中国で販売されているキッチン家電の価値として規模算定されており、家庭用および非家庭用の購入者向けに、調理、食品準備、換気、清掃、および関連するキッチン機能に使用される機器を対象としている。

対象範囲の除外事項:キッチンでの使用を主目的としない無関係な家庭用家電、および製品販売に付随しない単体のスペア部品や修理のみのサービスは除外する。

セグメンテーション概要

- 製品別(金額)

- 大型キッチン家電

- 冷蔵庫・冷凍庫

- 食器洗い機

- レンジフード

- コンロ

- オーブン

- その他の大型キッチン家電

- 小型キッチン家電

- フードプロセッサー

- ジューサー・ブレンダー

- グリル・ロースター

- エアフライヤー

- コーヒーメーカー

- 電気調理器

- トースター

- 電気ケトル

- カウンタートップオーブン

- その他の小型キッチン家電

- 大型キッチン家電

- エンドユーザー別

- 住宅用

- 業務用

- 流通チャネル別

- B2C・小売

- マルチブランドストア

- 専売ブランドアウトレット

- オンライン

- その他の流通チャネル

- B2B(メーカー直接販売)

- B2C・小売

- 地域別

- 中国東部(上海、江蘇省、浙江省)

- 中国中南部(広東省、湖南省、湖北省など)

- 中国北部(北京、天津、河北省、山西省、内モンゴル自治区)

- 中国その他(東北、西南、西北)

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の基本構造を構築し、時間の経過とともに検証可能な主要な需給シグナルを確立するために用いられた。中国国家統計局、中国税関の貿易データ、関連家電基準に関する中国標準化管理委員会、効率等級パターンに関する中国エネルギーラベル制度情報などの公的統計・標準ソースを参照した。これらのシグナルを市場価値に結び付けるため、上場企業の年次報告書、投資家向けプレゼンテーション、業界団体のウェブサイト、経済メディアの報道などのソースも確認した。

さらに、企業財務の確認を迅速化し、ニュースや企業行動を追跡し、製品アップグレード(例えばスマート機能や省エネ設計)に関する特許活動をスクリーニングするために、有料サブスクリプションを選択的に利用した。これらの情報は主に、製品範囲の境界や市場変化のタイミングの検証に役立ったものであり、最終的な合計値を直接決定するものではない。上記のデスクソースはあくまで例示であり、収集、相互確認、明確化のために他の公的・内部の参照情報源も使用された。

一次インタビューおよび調査

一次調査は、特に小売価格とメーカー価格に関する公表数値が一致しない場合において、中国で実際に何が、どの価格帯で、どのチャネルを通じて販売されているかを検証することに重点を置いた。ブランド側のリーダー、流通業者・小売業者(オンライン主導の販売者を含む)、および大都市・中小都市の両方でコアキッチンカテゴリーと買い替え主導の需要を追跡するカテゴリー専門家に話を聞いた。これらの議論は、想定範囲の確認、公開データが十分に詳細でない部分の補完、そして最終確定前のモデル合計値のストレステストに用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | CXO:13% | |

| ミドル層:48% | 機能部門/事業部門リーダー:41% | |

| 中小プレーヤー:21% | マネージャー:46% |

市場規模算定と予測

規模算定のロジックは、まずトップダウン方式から始まり、中国における家電需要をカテゴリー別の需要プールと普及率を用いて再構築し、その後、構成比の変化を反映した価格帯を用いて金額換算する。都市部世帯形成とリフォームサイクル、設置済み家電の買い替え時期、オンライン対オフラインのチャネル構成、エネルギーラベルの選好に連動した効率アップグレード、食器洗浄機やレンジフードなどの品目のカテゴリー浸透率変化といった変数を追跡した。これらの要因を設定した後、合計値は、サンプル抽出した平均販売価格帯と数量指標の掛け合わせを含む選択的なボトムアップ近似、およびサプライヤー・チャネル確認によって、方向性と規模を確認しながら裏付けられた。

予測にあたっては、市場が消費者心理、住宅関連サイクル、プレミアム化の速度に敏感であるため、シナリオ分析を用いた。各シナリオにおいて、カテゴリー浸透率、価格構成、チャネルシフトといった同一の中核変数を調整し、その上で、示唆される成長率が買い替え行動や現実的な価格推移と矛盾しないことを相互確認した。小規模カテゴリーや細分化されたチャネルについてボトムアップ情報が不足している場合は、インタビューから得た保守的な範囲を適用し、トップダウンの需要プールの結果に合わせて再調整することで対応した。

データ検証および更新サイクル

検証は、単一の入力によって結果が左右されないよう、複数の層で行われた。モデルの出力は、関連家電カテゴリーの貿易動向、カテゴリーの勢いを示す公開財務情報、オンライン販売の重要性の観測された変化といった独立したシグナルと比較され、外れ値については調査が行われた。範囲やタイミングでは説明できない乖離が生じた場合は、前提を見直し、一時的な出来事なのか構造的な変化なのかを確認するために回答者に再度連絡を取った。

各レポートは、発行前に複数段階のアナリストレビューを経て、その後年次更新サイクルに入る。更新の間に、家電アップグレードを変化させる政策変更や急激な価格変動などの重大な出来事が発生した場合は、数値が現在の市場実態と整合するよう中間確認を実施する。納品前には、アナリストが最新の入手可能データが反映されていることを確認する最終チェックを行う。

Mordor Intelligenceの中国キッチン家電製品市場規模と他の公表推計値との比較

中国のキッチン家電に関する公表市場規模は、対象範囲と価格算定基準が必ずしも同じ方法で扱われていないため、大きく異なる場合がある。ある推計値が小売販売価値を用い、別の推計値がメーカー段階の価値を用いている場合、または製品の境界がより広範な家庭用家電カテゴリーに拡大している場合に、こうした差異が最も顕著に表れる。

価格算定基準を追跡し、カテゴリー専門家とともに対象範囲のルールを更新することで、Mordor Intelligenceは、中国で販売されているキッチン専用家電に数値を紐付け、キッチンの用途外にある隣接する家庭用家電の売上を計上しないようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 54.72 B (2025) | |

| グローバルコンサルティングA | USD 151.50 B (2023) | 大型家電と小型家電を明示的に含む小売チャネル価値に基づく、より広範な定義を用いており、キッチン用途外の家電売上や小売マークアップを含む可能性がある。 |

| 業界調査会社B | USD 42.80 B (2024) | より狭い製品範囲と異なる基準年を基点としており、価格算定基準が明確に示されていないため、プレミアム構成比やチャネルマークアップが上昇した場合に価値が過小評価される可能性がある。 |

この表における差異は主に、何をキッチン家電として計上するか、また価値を小売販売に近い水準で測定するか、あるいは小売マージン前の製品価値に近い水準で測定するかによって生じている。一貫したカテゴリー境界、時期の整合性、インタビューによって検証された価格ロジックを用いることで、前提条件が年ごとに更新される際にも、推計値の説明可能性と再現性を維持することができる。

レポートで回答される主要な質問

中国キッチン家電市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

中国キッチン家電市場規模は2026年に554億9,000万米ドルと推定され、CAGR 2.29%で2031年までに621億4,000万米ドルに達すると予測されています。

中国キッチン家電市場をリードする製品カテゴリーはどれで、最も速く成長しているのはどれですか?

冷蔵庫・冷凍庫が2025年収益の34.56%を占めてトップであり、カウンタートップオーブンが2031年にかけてCAGR 3.62%で最も速く成長しています。

中国における住宅用と業務用の需要はどのように分かれていますか?

住宅用用途が2025年需要の73.41%を占め、業務用セグメントは2031年にかけてCAGR 3.35%で拡大すると予測されています。

中国キッチン家電市場で最大のシェアを持つ地域はどこですか?

中国東部が2025年売上の32.63%を占め、中国北部が2026年から2031年にかけてCAGR 3.14%という最も速い成長率を記録しています。

中国キッチン家電市場で競争するために大手ブランドはどのような戦略を採用していますか?

大手企業はAI、接続エコシステム、エネルギー効率の高いデザインに投資し、シナリオベースの小売を拡大し、サービスネットワークを強化することでシェアを守り、プレミアム化を推進しています。

最終更新日: