米国家庭用電気機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

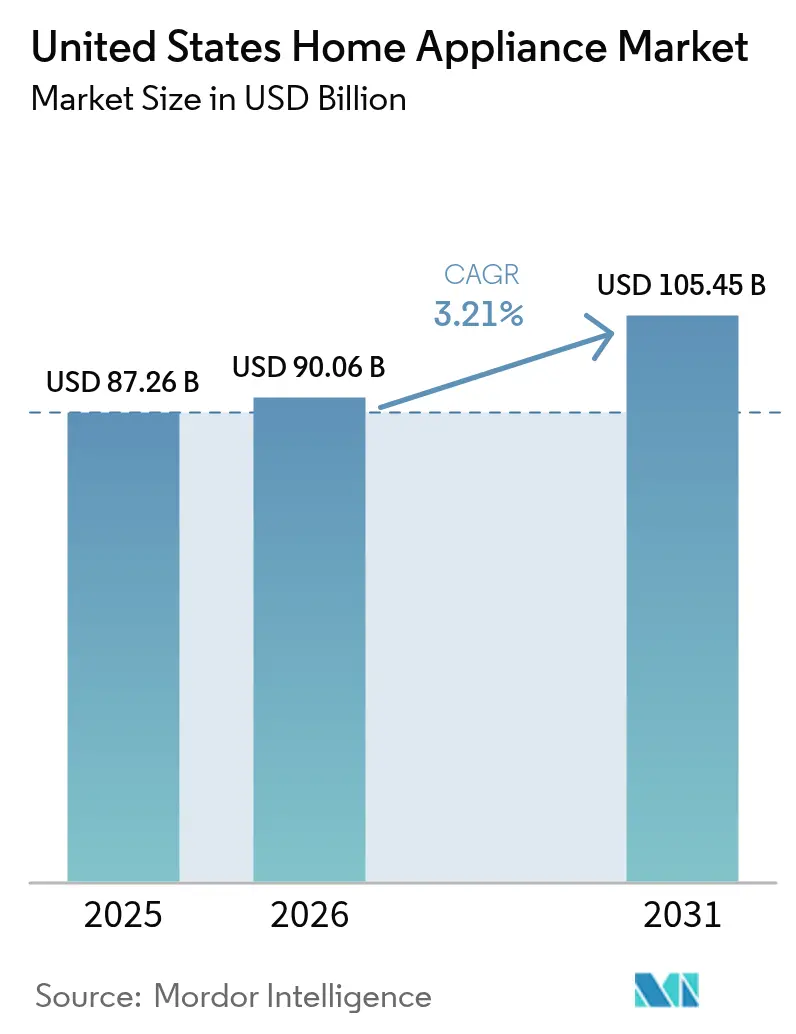

| 基準年の市場規模 (2025) | 87.26 十億米ドル |

| 市場規模 (2026) | 90.06 十億米ドル |

| 市場規模 (2031) | 105.45 十億米ドル |

| 成長率 (2026 - 2031) | 3.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国家庭用電気機器市場分析

米国家庭用電気機器市場は、2025年の872億6,000万米ドルから2026年には900億6,000万米ドルへと成長し、2026年~2031年のCAGR3.21%で2031年までに1,054億5,000万米ドルに達すると予測されている。成熟した買い替え需要が主要な収益源であり続ける一方、スマートコネクティビティの進歩、省エネ設計、国内生産能力が製品の価値提案を再形成している。連邦政府のインセンティブ、特にインフレ削減法(IRA)のヒートポンプ税額控除が高効率モデルの普及を加速させており、エネルギー省(DOE)の改定基準がメーカーに対してより高い性能ベースラインを設定している[1]DOE Finalizes Efficiency Standards for Water Heaters to Save Americans Over USD 70 Billion on Household Utility Bills Annual", energy.gov.。消費者がバーチャルショールームや手間のかからない配送オプションを受け入れるにつれて、流通のダイナミクスはデジタルチャネルへのシフトを続けているが、マルチブランドストアは依然として高額購入を支配している。主要ブランドが関税および物流リスクを軽減するため米国内の製造拠点を拡大しており、Matter 1.3などの相互運用性標準がコネクテッド機器への参入障壁を低下させていることで、競争の激しさが増している。

主要レポートのポイント

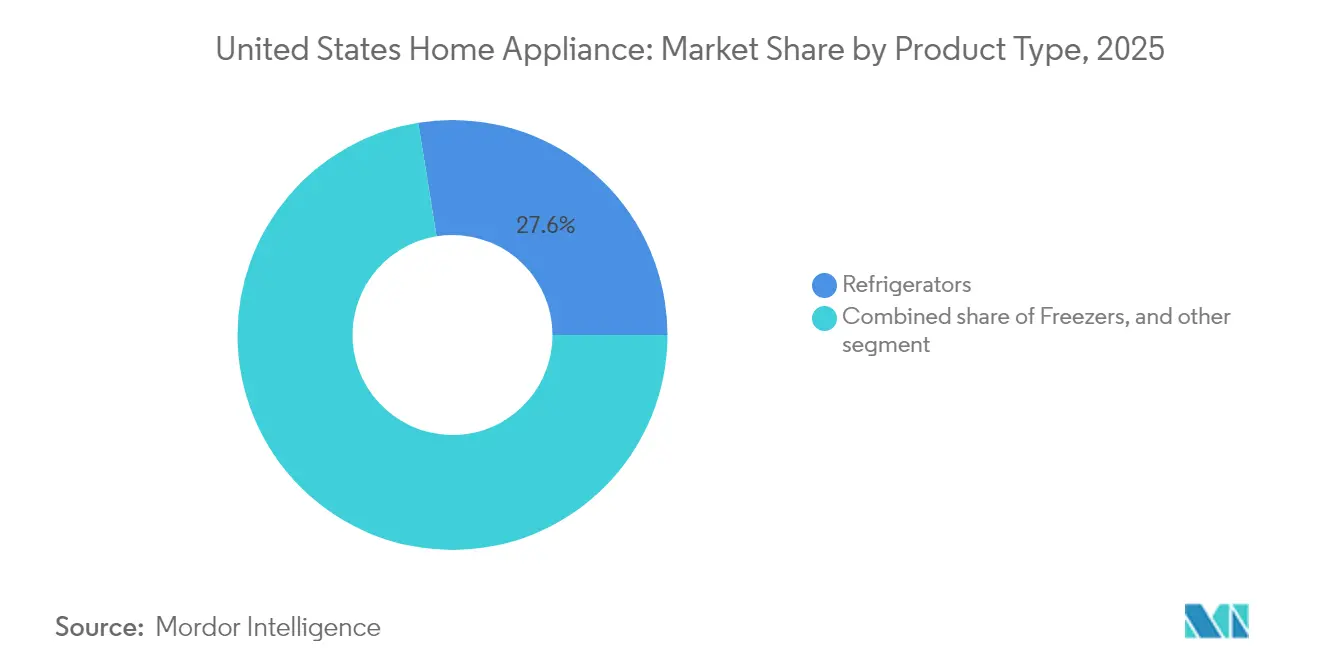

- 冷蔵庫は2025年の米国家庭用電気機器市場シェアで27.55%をリードし、スマート冷蔵庫は2031年にかけてCAGR11.86%で拡大している。

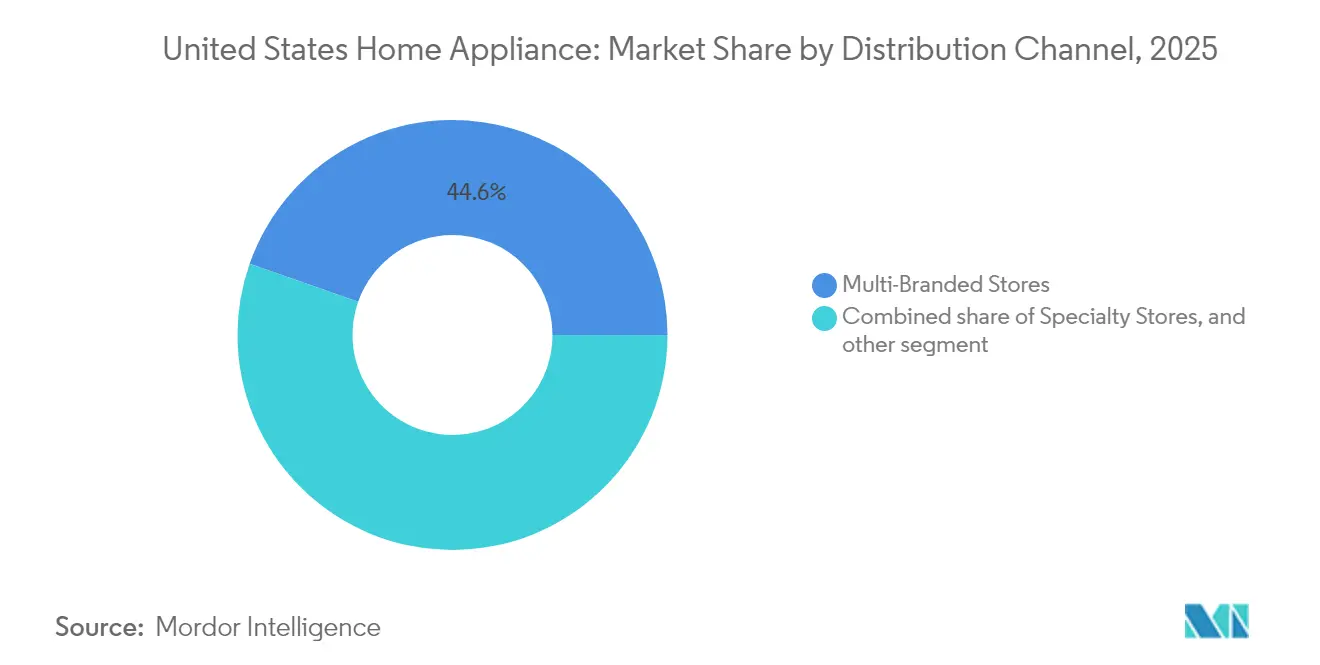

- マルチブランドストアは2025年の米国家庭用電気機器市場規模の44.62%を占めており、電子商取引チャネルは2031年にかけてCAGR13.05%で拡大している。

- 従来型機器は2025年の米国家庭用電気機器市場規模の60.55%を占めているが、スマート・コネクテッドモデルはCAGR15.95%で最も高い勢いを示している。

- 南部は2025年の米国家庭用電気機器市場シェアの36.35%を獲得しており、西部は2031年にかけてCAGR5.48%ですべての地域を上回る成長を見せている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国家庭用電気機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ENERGY STARおよびDOE準拠機器への需要 | +0.8% | 全国;カリフォルニア州および北東部で最も強い | 中期(2~4年) |

| スマート・IoT対応ホワイトグッズの採用 | +1.2% | 全国;西海岸および都市部での初期普及 | 長期(4年以上) |

| IRAヒートポンプインセンティブ | +0.6% | 全国;寒冷地域で最も高い | 短期(2年以内) |

| ソーシャルメディア主導のプレミアム小型機器の普及 | +0.4% | 全国;ミレニアル世代が集中する大都市圏 | 短期(2年以内) |

| 後払い決済(BNPL)による買い替え促進 | +0.3% | 全国;若年層の間でより強い | 中期(2~4年) |

| 誘導調理への電化推進 | +0.2% | 西海岸および北東部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ENERGY STARおよびDOE準拠機器への需要増大

連邦政府の省エネ規制が適合駆動の買い替えサイクルを生み出し、従来の買い替えタイムラインを短縮している。エネルギー省の2028年調理製品基準は、電気コンロに少なくとも30%の高効率化を要求し、累積で16億米ドルの消費者節約をもたらす[2]米国環境保護庁、「ENERGY STAR 最も効率的な 2025 年基準」、energystar.gov。。メーカーはヒートポンプ、洗濯機、冷蔵庫にわたるENERGY STAR最高効率2025モデルを急ピッチで展開しており、電力会社はこれらの基準を活用して的を絞ったリベートを展開している。2029年から一般的な電気ユニットにヒートポンプ技術を義務付ける新しい給湯器規制は、カテゴリー効率を2倍にし、高性能モデルへの長期的な需要を定着させると予想される。予測可能なコンプライアンス期日により、ブランドは在庫移行を最適化でき、地域の電力会社は消費者の採用を最大化するために連邦のタイムラインに合わせてインセンティブ予算を調整している。

スマート・IoT対応ホワイトグッズの採用加速

コネクテッド機器は新奇なステータスからホーム全体のエネルギー管理を可能にするエコシステムの要へと移行している。Samsung の2025年ベスポーク(Bespoke)AI冷蔵庫は音声IDと9インチディスプレイ、Matter対応コネクティビティを統合しており、プレミアムデザインが相互運用性といかに融合するかを示している。GE AppliancesとABBとのパートナーシップはSmartHQアプリを通じて回路レベルの監視を追加し、ビルダーや住宅オーナーに機器負荷に関する実用的なインサイトを提供している。しかし、IoTメーカーの68%が開発上のハードルを挙げており、統合の課題を解決する企業にとっての競争優位性を裏付けている。Matter 1.3がキッチンおよびランドリー仕様をカバーするようになったことで、ベンダーロックインに関する消費者の躊躇は着実に薄れており、スマート機能はニッチな付加価値ではなく主流の差別化要因として位置づけられている。

IRAヒートポンプインセンティブによる乾燥機およびHVACカテゴリーの拡大

省エネ住宅改善税額控除はヒートポンプの設置に最大2,000米ドル、高効率エアコンユニットに最大600米ドルを付与し、高効率電気住宅リベートプログラムは対象世帯に最大14,000米ドルの販売時点割引を提供している[3]米国財務省、「ヒートポンプはアメリカの家庭に大きな節約をもたらす」、home.treasury.gov.。PanasonicのCES 2025 OASYSシステムは従来のHVACと比較して53%のエネルギー使用量削減を達成しており、ゼロエネルギー対応のビルダーに響く性能上のメリットを示している。メーカーは現在、インセンティブの閾値に合わせて製品ラインを細分化しており、段階的な州ごとの展開が機動的な生産計画を必要とする地域的な需要急増を生み出している。ヒートポンプ乾燥機がHVACへの認知度に乗じることで、インセンティブ対象の消費者をターゲットとする小売業者にとってカテゴリー横断のバンドル戦略が台頭している。

ソーシャルメディア主導によるプレミアム小型機器の急増

デジタルコンテンツ制作が従来の買い替えサイクルを超えた機器購入を促進しており、ソーシャルメディアプラットフォームが製品発見やブランド選好形成に影響を与えている。エアフライヤーの普及率は2023年までに米国家庭の60%に達し、エアフライヤーの調理手順を掲載した冷凍食品製品が90%増加し、La ChoyやGorton'sのようなブランドが専用製品ラインを立ち上げるきっかけとなった。この現象はコーヒー機器にも及んでおり、GE Appliancesのグラインド&ブリューコーヒーメーカーや同様のプレミアムカウンタートップ機器は、バイラルなレシピコンテンツやインフルエンサーの推薦から恩恵を受けている。このトレンドは特にミレニアル世代とZ世代の消費者に影響を与えており、彼らはコンテンツ制作能力を高め、ウェルネス志向のライフスタイルに合った機器を優先している。メーカーはInstagramで映えるデザインを開発し、フードインフルエンサーと提携して製品の能力を実証することで対応しており、従来の広告とユーザー生成コンテンツの境界線を曖昧にするマーケティング戦略を生み出している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼・半導体コストの変動 | –0.7% | 全国;国内メーカーへの影響が最も大きい | 短期(2年以内) |

| 物流・部品不足の継続 | –0.4% | 全国 | 中期(2~4年) |

| 消費者のサイバーセキュリティ懸念 | –0.3% | 全国;プライバシーに敏感なセグメント | 中期(2~4年) |

| 将来的なDOEコンプライアンスコストの上昇 | –0.2% | 全国;中小メーカーへの影響が最も大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鉄鋼・半導体コストの変動による利益率の圧縮

鉄鋼関税は2025年6月に50%まで引き上げられ、現在は機器の副部品にも適用されており、主要家庭用電気機器の店頭価格をわずか1か月で4%押し上げた[4]Alina Selyukh, "Appliances Face Steel Tariffs," npr.org.。主要家庭用電気機器の価格は2025年5月だけで4%以上上昇し、SamsungやLGのような企業は輸入材料からの大きなコスト圧力に直面している。ノースカロライナ州スプルースパインの石英鉱山(半導体製造に不可欠な高純度材料を供給している)へのハリケーン・ヘレンの影響が、スマート機器メーカーにとって追加的なサプライチェーンの脆弱性をもたらした。半導体不足は特にプレミアムコネクテッド機器に影響を与えており、高度なチップがAI機能やエネルギー管理能力を実現し、より高い価格帯を正当化している。

世界的な物流・部品不足の継続

パンデミック後の回復努力にもかかわらず、サプライチェーンの回復力は損なわれたままであり、部品の供給状況が生産のボトルネックを生み出し、需要の急増に応えるメーカーの能力を制限している。2021年~2024年の四年次サプライチェーン審査は、機器に不可欠な部品を脆弱なサプライチェーンの一つとして特定し、国内製造への投資とサプライヤーの多様化の必要性を強調している。電力変圧器の不足は、納期が2~4年に延び、パンデミック以降80%の価格上昇をもたらしており、機器製造施設を支える電気インフラに影響を与えている。メーカーは垂直統合戦略で対応しており、GE Appliancesのケンタッキー州への4億9,000万米ドルの投資には、外部依存を減らすための重要な洗濯機部品の社内生産が含まれている。この課題は特に、優先的なサプライヤー関係を確保したり、後方統合に投資したりする規模を持たない中小メーカーにとって深刻である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマート機能がプレミアム冷蔵需要を解放

冷蔵庫は2025年の米国家庭用電気機器市場において27.55%という圧倒的なシェアを占め、ほとんどの小売業者にとってカテゴリーの柱としての地位を確認した。その基盤の中で、スマート冷蔵庫はAI強化食品追跡と音声制御ユーザーインターフェースに支えられてCAGR11.86%で急速に成長しており、消費者が廃棄を最小化しエネルギー使用を管理できるようにしている。冷蔵庫の米国家庭用電気機器市場規模は2025年に240億4,000万米ドルに達し、増分成長はますます機能豊富なバリアントへとシフトしている。洗濯機は安定した買い替えサイクルと高効率縦型洗濯機へのシフトにより24.95%のシェアで続き、オーブンは電化に注力する州での誘導技術の勢いを受けて17.72%のシェアを獲得した。

フロアケアおよびカウンタートップセグメントにも勢いが見られる。掃除機は2025年の売上の9.48%を占めたが、マッピング精度とスマートホーム統合が向上するにつれて、ロボット型ユニットが従来の形式を上回るペースで成長し続けている。エアフライヤー、コーヒーシステム、マルチクッカーへのソーシャルメディア主導の熱狂が小型機器のアドレサブル市場を広げ、専用アクセサリーのアフターマーケット機会を生み出している。GE Appliancesの「クッカム(CookcamTM)AI」は食品を識別してリアルタイムで設定を推奨するものであり、組み込みインテリジェンスが成熟した調理機器でさえも差別化できることを示している。

流通チャネル別:デジタル拡大が店舗の優位性を侵食

マルチブランドストアは2025年の米国家庭用電気機器市場シェアの44.62%を占め、実際に触れて確認する消費者習慣と一括設置サービスに根ざした行動を反映している。しかし、バーチャルショールームツールが体験上のギャップを縮め、ラストマイルの運送会社が二人配送と搬出サービスを洗練させるにつれて、電子商取引の収益はCAGR13.05%で上昇している。オンラインの平均購入金額は890米ドルで、店頭の940米ドルを下回っており、デジタル購入者にとっての価格透明性の優位性を示している。専門ショールームはプレミアムな品揃えのキュレーションと、訪問相談や保証コンシェルジュサポートなどのホワイトグローブサービスを活用することで価値の28.35%を確保している。直販(DtoC)プラットフォームは、メーカーが豊富なデータとより高い粗利益を求めるため、CAGR10.25%を記録しており、コストコ(Costco)のようなウェアハウスクラブは会員制経済を活用してクラブ利用者の6%という枠で全体の2%のシェアを大幅に上回る存在感を示している。

小売業者はオムニチャネルへの大規模な投資を続けている。ホームデポ(Home Depot)の機器コールセンター統合とロウズ(Lowe's)の当日受け取りプログラムは電子商取引の流出を防ぐことを目的としており、ベストバイ(Best Buy)はAR対応製品可視化をパイロット展開して失ったシェアの回復を図っている。米国家庭用電気機器市場が進化するにつれて、成功するチャネルはパーソナライズされたデジタルコンテンツと信頼性の高い訪問サービスの実行を同期させることになる。

技術別:相互運用性がコネクテッド機器の普及を加速

従来型プラットフォームは2025年の収益の60.55%を保持したが、コネクテッド機器のコホートはMatter 1.3がブランド間の互換性の摩擦を解消するにつれて、2031年にかけてCAGR15.95%で力強く拡大すると予測されている。スマートユニットはすでに従来型製品を20%~30%上回る明確な価格プレミアムを命じており、アーリーアダプターはエネルギー節約と自動化の利便性を主要な購入動機として挙げている。省エネ機器は25.62%のシェアを獲得し、電力会社や州プログラムからのリベート積み上げに支えられて年率9.12%で成長している。米国家庭用電気機器市場規模は技術の相互汚染(クロスポリネーション)から恩恵を受けており、WhirlpoolのSlimTech™のような従来型断熱材の進歩がコネクティビティを必要とせずにエネルギー消費を削減している。

2029年に施行されるヒートポンプ給湯器の義務化はカテゴリー全体で大規模な技術リセットを引き起こし、かつてはニッチなユニットをデフォルトの買い替え品へと変革する。AI機能、効率改善、規制コンプライアンス間の研究開発バランスをとるブランドは、次の製品買い替えサイクルで不均衡なシェアを獲得するはずだ。

地域分析

南部は堅調な住宅着工件数と人口流入を背景に、2025年の米国家庭用電気機器市場シェアの36.35%を支配した。しかし、2031年にかけての予測CAGR2.98%は、価格敏感な顧客が特に低い電気料金が回収動機を下げる農村部でスマート機能の採用を抑制するため、全国平均を下回っている。テキサス州とフロリダ州が需要を牽引しており、ハリケーン後の買い替え急増がメーカーが柔軟な生産スケジュールで対処する機会的な販売ピークを生み出している。大規模郊外開発のビルダーは依然としてコスト管理のために従来の機器バンドルを好み、短期的なプレミアムセグメントの浸透を緩和している。

西部は2025年の収益の28.15%を占めるが、誘導調理とエネルギー監視機能を魅力的にする自治体のガス禁止令と高い電気料金に牽引されて、CAGR5.48%で成長をリードしている。カリフォルニア州のタイトル24規格は、EVの早期普及と相まって、ホーム全体の負荷管理を主流の消費者要件へと引き上げており、コネクテッド機器とグリッドインタラクティブ給湯器の価値提案を強化している。ネバダ州の電気製品売上高10%の成長と著名な再生可能エネルギーインフラプロジェクトは、特に砂漠気候に合わせたヒートポンプ技術にとって広範な地域的上昇余地を示している。

北東部は売上の18.55%を占め、改修ソリューションを好む古い住宅ストックが特徴である。厳格な断熱化と電化目標がヒートポンプ給湯器と誘導レンジへの安定した需要を支えており、高い都市密度がラストマイル配送の複雑さにもかかわらず電子商取引の浸透を後押ししている。中西部はWhirlpoolとGE Appliancesに輸送コスト上の優位性をもたらす地域製造拠点に支えられて、安定しているが成長の遅い拡大で全国の姿を締めくくっている。地域の差別化は、電力会社、建築基準、気候プロファイルがいかにローカライズされた製品ミックスを左右するかを浮き彫りにしており、ブランドが販売テリトリー全体でアジャイルなSKU品揃えを維持することを求めている。

規制環境

米国の家庭用電化製品市場は、米国エネルギー省(DOE)が主導する省エネルギー規制と、米国消費者製品安全委員会(CPSC)が主導する製品安全監督という二重のコンプライアンス体系の中で機能している。ENERGY STARなどの自主的な効率性指標も、小売業者の品揃えや電力会社のリベート適格性を左右している。政策方向は現行サイクルを通じて変動しており、2025年2月のDOEの措置により対象製品の一部の効率基準義務が停止された一方、レポートで言及されている長期的な連邦効率基準スケジュール(今後のクッキング製品や給湯器の効率化ステップを含む)は、依然として製品ロードマップや認証計画の指針となっている。

安全性および貿易コンプライアンスに関して、CPSCはリスクベースの執行体制へ移行し、2026年1月に承認された2026会計年度運営計画で正式化され、輸入品に対するコンプライアンス管理が強化された。製造業者および輸入業者にとって重要な運用上の変更は、家電製品を含む輸入消費者製品の適合証明データに関するCPSCの電子申請(eFiling)の義務化であり、これは2026年7月8日に施行された。これにより、国境を越えた家電製品の流通における実務的な市場参入要件として、文書対応力、輸入業者の記録保持、サプライヤーの追跡可能性が強化される。

バリューチェーン分析

米国の家庭用電化製品のバリューチェーンは、鋼材、アルミニウム、樹脂、コンプレッサー、電子制御モジュール、半導体などの上流の原材料および重要部品から、国内工場と輸入ベースの調達の両方を通じた中流の製造・組立工程、そしてマルチブランド店舗、専門ショールーム、eコマース、直販モデルを含む下流の販売チャネルへと続き、二人体制の配送、設置、旧品撤去、保証サービス網によって支えられている。鋼材と電子部品のコストと入手可能性は依然として中心的な価値創出要因であり、レポートの文脈では、コネクテッド家電における半導体関連の脆弱性やグリッド関連電気機器の長いリードタイムを含む部品制約も強調されている。

関税および現地化のダイナミクスもまた、各層にわたる価値の獲得方法とリスク管理の方法において中心的な要素となっている。2025年6月に実施された、鋼材を含む家電製品および部品に対する50%の鋼材関税の導入は、調達・生産の現地化への意欲を高め、製造業者に部品構成表の再調整、国内サプライヤーの認定、マージンとリードタイムを守るための自動化への投資を促した。GE Appliancesが米国内製造を拡大し、新たな米国サプライヤー契約を授与するなどのリショアリングとサプライヤー現地化の動きは、国内サプライヤーエコシステム、デュアルソーシング、工場出荷品と輸入原材料の両方に対するより厳格な入荷品質・コンプライアンス文書化を優先するバリューチェーンを一層強化している。

競争環境

市場は中程度に集中したままであり、少数の主要プレイヤーに支配されている。Whirlpoolは広範な製品ラインと強力なディーラーネットワークに支えられて主導的なポジションを保持している。GE AppliancesはHaierの投資サポートと2025年8月に発表された主要な国内拡張イニシアティブから恩恵を受けて僅差で続いている。LGとSamsungも強いポジションを維持しており、原材料コストの上昇などの課題にもかかわらずプレミアムスマート機能への需要を活かすことに成功している。BSHは5.5%の研究開発費比率を背景に食器洗い機でのニッチなリーダーシップを強化しており、成熟したカテゴリーにおけるイノベーションプレミアムを裏付けている。

国内製造への戦略的シフトが競争環境を再形成している。メーカーは50%の鉄鋼関税と太平洋横断輸送の継続的なボトルネックの影響を相殺するため、米国内生産への投資を増やしている。LGのテネシー州への1億米ドルの拡張には新しい冷蔵庫生産ラインと56万平方フィートの倉庫が含まれており、米国南東部のディーラーへの物流とサービスを改善している。同様に、Mieleのアラバマ州施設は、特にプレミアム調理機器セグメントでの広範な生産回帰トレンドを反映している。これらの動きはサプライチェーンの回復力を高めるだけでなく、地域需要へのブランドの対応力も向上させる。

市場は現在、ローカライズされた生産と高度なデジタルエコシステムを組み合わせる企業を優遇している。家庭用電気機器は単体製品からコネクテッドサービスプラットフォームへと進化しており、相互運用性とスマート統合が主要な差別化要因となっている。消費者はスマートホームにシームレスに統合し、ソフトウェアアップデートとエネルギー管理機能を通じて継続的な価値を提供する機器をますます求めている。このシフトは、ブランドが最初の販売を超えた長期的な顧客関係を構築する機会を生み出している。その結果、米国家庭用電気機器市場における競争の将来は、技術革新とサプライチェーンの機動性の両方に懸かることになる。

米国家庭用電気機器産業のリーダー企業

Whirlpool Corporation

GE Appliances (Haier

LG Electronics USA

Samsung Electronics America

BSH Home Appliances (Bosch, Thermador)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

電化と効率性主導の買い替えは、インセンティブと規格が製品更新サイクルと交差する空白地帯を生み出しており、特にヒートポンプ関連カテゴリーや調理機器の電化において顕著である。レポートで言及されているインフレ抑制法(IRA)プログラム、具体的にはEnergy Efficient Home Improvement CreditおよびHigh-Efficiency Electric Home Rebate Programは、小売業者とOEMが適格家電製品を設置サービスや金融サービスとパッケージ化する短期的な道筋を提供している。ENERGY STAR Most Efficientの位置づけとDOEのコンプライアンススケジュールもまた、効率アップグレードを消費者の意思決定において目立たせ続けている。企業活動からのエビデンスはこの機会集合と一致しており、GE Appliancesはヒートポンプ給湯器およびスマートハイブリッド製品を拡大し、SamsungはAI主導のキッチンプラットフォームを商業化し、エネルギー管理と相互運用性(Matter対応エコシステム)を軸に位置づけを図っている。

製造の現地化と自動化は第二の機会分野を形成している。焦点は関税・物流リスクの低減だけでなく、スマートおよびプレミアム冷蔵庫・洗濯機を含む多品種SKUの市場投入速度の改善にも置かれている。投資のペースはこれを裏付けている。GE Appliancesは大規模な複数年にわたる米国製造拡大を発表し、続いて2026年に冷蔵庫分野での対象工場アップグレードを実施した。一方Whirlpoolは、オハイオ州で洗濯機・乾燥機部品を生産するための2026年投資を発表した。これらの動きは、主要部品の国内サプライベースを拡大し、現地サプライヤー育成の余地を生み出し、主要家電カテゴリー全体でコネクテッド機能や規格準拠の効率設計に関する反復開発の高速化を支えている。

最近の業界動向

- 2026年4月:GE Appliancesは、アラバマ州ディケーターの冷蔵庫製造施設における設備アップグレードに2,800万米ドルを投資すると発表し、冷蔵庫ライナー生産のための自動熱成形機能を追加した。このアップグレードは同社の広範な米国製造拡大プログラムを拡張するもので、主要家電カテゴリーにおける高スループットかつ品質管理された生産を支える。

- 2025年8月:GE Appliancesは、複数州にわたる11の工場での米国製造拡大に5年間で30億米ドルを投じることを表明した。このプログラムは、洗濯機や冷蔵庫などの大量生産カテゴリーにおける現地化、サプライヤー認定、生産能力確保の競争基準を高めるものである。

- 2024年4月:Whirlpoolは、欧州の大型家庭用電化製品事業をArcelikと統合してBeko Europeを設立する取引を完了した。このポートフォリオ再編により、資本と経営の注力先が見直され、北米が投資と製品プラットフォーム更新における戦略的中心地としての位置づけを強化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は米国全土で家庭用として販売される家庭用電化製品(大型・小型家電を含み、家電として販売される場合はスマートまたはコネクテッドモデルを含む)から生じる収益を対象とする。

対象範囲の除外事項:非家電の家庭用電子機器、および家電販売とは別に課金される設置・修理単独サービスは除外する。

セグメンテーション概要

- 製品タイプ別

- 主要家庭用電気機器

- 冷蔵庫

- 冷凍庫

- 食器洗い機

- 洗濯機

- オーブン

- エアコン

- その他主要製品(電気ホブ、レンジ等)

- 小型家庭用電気機器

- コーヒーメーカー

- フードプロセッサー

- グリルおよびトースター

- 掃除機

- ジューサーおよびブレンダー

- その他小型機器(ワッフルメーカー、エッグクッカー、エアフライヤー、電気ケトル等)

- 主要家庭用電気機器

- 流通チャネル別

- マルチブランドストア

- 専門店

- 電子商取引

- その他流通チャネル

- 技術別

- スマート・コネクテッド機器

- 省エネ機器(5つ星以上、インバーター)

- 従来型機器

- 地域別(米国)

- 北東部

- 中西部

- 南部

- 西部

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要環境と、米国において何が家電製品の販売とみなされるかというルールブックを把握するために用いられた。米国センサス局の小売取引データ、経済分析局の消費支出シリーズ、労働統計局のCPIおよび耐久財指標、米国国際貿易委員会の貿易統計、エネルギー省の効率基準およびプログラム更新情報などの公開情報源を参照し、これらは買い替えサイクルや機能変化の理解に役立つ。

並行して、上場企業の開示資料、投資家向け説明資料、小売業者のカテゴリー別コメント、業界団体の刊行物、有力な業界メディアを確認し、チャネル構成と価格動向の方向性を把握した。企業財務やニュースのスクリーニングにはいくつかの有料サブスクリプションも利用し、接続性と効率機能に関する技術革新の強度を検証するために特許データベースも活用した。ここで挙げたデスクリサーチの情報源は例示に過ぎず、データ収集、相互確認、明確化のために追加の公開情報源および有料情報源が使用されている。

一次インタビューおよび調査

一次調査は、二次データが通常残す空白、特に台数、価格、製品構成が家電の種類や販売チャネルごとにどのように変化しているかを補うことに重点を置いた。製造業者、流通業者、小売業者、サービスエコシステムの参加者と対話し、その後、東北部、中西部、南部、西部を対象とする独立系専門家とテーマを比較検討し、異なる需要パターン全体にわたる前提を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):15% | |

| ミドルティア:47% | 機能/事業部門責任者:31% | |

| 中小プレーヤー:15% | マネージャー:54% |

市場規模算定と予測

規模算定は、世帯形成、買い替え需要、カテゴリー別支出指標を家電収益プールへ変換するトップダウン方式から始まり、その後、観測された製品構成指標を用いて大型・小型家電グループに分割される。合計値は、製品タイプ別の価格帯サンプルマッピング、オンラインと実店舗のシェアに関するチャネル確認、開示情報が許す範囲での主要家電ラインの報告収益の限定的な積み上げなど、選択的なボトムアップ確認によって裏付けられる。

モデルで使用される主要インプットには、家電の買い替えペース、住宅完成数とリモデリング活動、耐久財のCPI連動価格変動、主要カテゴリーの輸入比率、スマート/コネクテッド機能の普及率、大型商品のオンライン購買シフトが含まれる。ボトムアップの詳細が乏しい場合(例えば、開示が限定的な非上場企業)、ギャップは保守的なシェア範囲を用いて処理され、インタビューのフィードバックや公開の貿易指標によって検証される。

予測には、基礎需要ドライバーに対する時系列平滑化を伴うシナリオ分析を適用し、その後、次の買い替え波、効率主導のアップグレード、販促価格行動に関する専門家の見解を用いて経路を調整する。これにより、予測の説明可能性を維持しつつ、住宅動向や消費支出状況の変化にモデルが対応できるようにしている。

データ検証と更新サイクル

出力結果は、問題を早期に発見できるようにいくつかの段階で検証される。世帯当たりおよび単位当たりの支出の推定値を、耐久財のインフレ、家電カテゴリーの貿易フロー、チャネルに関するコメントなどの独立した指標と比較し、大きな変動があれば最終数値の確定前に調査を行う。

最初の完全なモデル実行後に社内アナリストによる確認が行われ、一次情報によって前提が更新された後に2回目の確認が行われる。レポートは毎年更新され、価格、供給可能性、需要パターンを変化させ得る重大な事象が発生した場合には、その都度更新が行われる。納品直前には最終確認が行われ、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceによる米国家庭用電化製品市場規模と他の公表推定値との比較

米国の家庭用電化製品に関する公表市場規模がしばしば異なるのは、対象範囲の線引きが常に同じ場所で引かれているわけではないことと、価格算定の基準が異なる場合があることに起因する。また、ある推定値が出荷量の代理指標に重きを置き、別の推定値が消費支出に重きを置く場合にも差異が生じ、これらは価格が大きく変動する年には離れる可能性がある。

ここで最も重要な2つの差異要因がある。一部の情報源は、より広範な家庭用品や関連する電子機器を含めているように見受けられ、これが合計値を過大に見せる可能性がある。また、一部はCPIやチャネルの販促に対する十分な検証を行わずに、積極的な価格成長の前提を用いている。更新頻度が遅い場合にも差異は拡大する。この市場は住宅動向や買い替えサイクルによって急速に変化する可能性があり、予測前に2025年の基準年が再検証される際に、これらの変化の捉え方が異なるためである。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 87.26 B (2025) | |

| 業界調査発行元A | USD 99.35 B (2024) | 異なる基準年と、より広範な製品カテゴリーの組み合わせを製品リストに用いており、これが関連する家庭用品を取り込む可能性があり、価格上昇と量的変化の分離方法についても明確さに欠ける。 |

| 市場分析発行元B | USD 136.10 B (2025) | より高い価格上昇率とより広範な家電定義を通じたより速い価値拡大の経路を前提としており、買い替え台数が同じペースで増加していない場合に合計値を押し上げる可能性がある。 |

この表は、差異の大半が定義の広さと予測期間全体にわたる価格の予測方法に起因することを示している。対象範囲を大型・小型家電に限定し、価格を観測可能なインフレとチャネル動向に結び付けることにより、この推定値は再現可能な需要ストーリーに近い状態を保っており、これはMordor Intelligenceが採用するアプローチと一致している。

レポートで回答された主要な質問

米国家庭用電気機器市場の現在の市場規模はいくらか?

米国家庭用電気機器市場規模は2026年に900億6,000万米ドルに達している。

最大のシェアを持つ製品カテゴリーはどれか?

冷蔵庫が2025年の収益の27.55%のシェアでリードしている。

スマート機器はどのくらいの速さで成長しているか?

スマート・コネクテッドモデルは2031年にかけてCAGR15.95%で拡大している。

西部地域の成長が最も速い理由は何か?

電化義務、高い電気料金、スマートホームの早期普及が西部のCAGR5.48%を牽引している。

鉄鋼関税が機器価格に与える影響はどのようなものか?

2025年に実施された50%の関税は主要家庭用電気機器の平均価格をわずか1か月で4%押し上げた。

米国内製造を拡大している企業はどこか?

GE Appliances、LG Electronics、Whirlpool、Mieleはいずれも2025年に米国の設備能力への大規模な投資を発表した。

最終更新日: