電子レンジ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.27 十億米ドル |

| 市場規模 (2031) | 20.09 十億米ドル |

| 成長率 (2026 - 2031) | 4.31% CAGR |

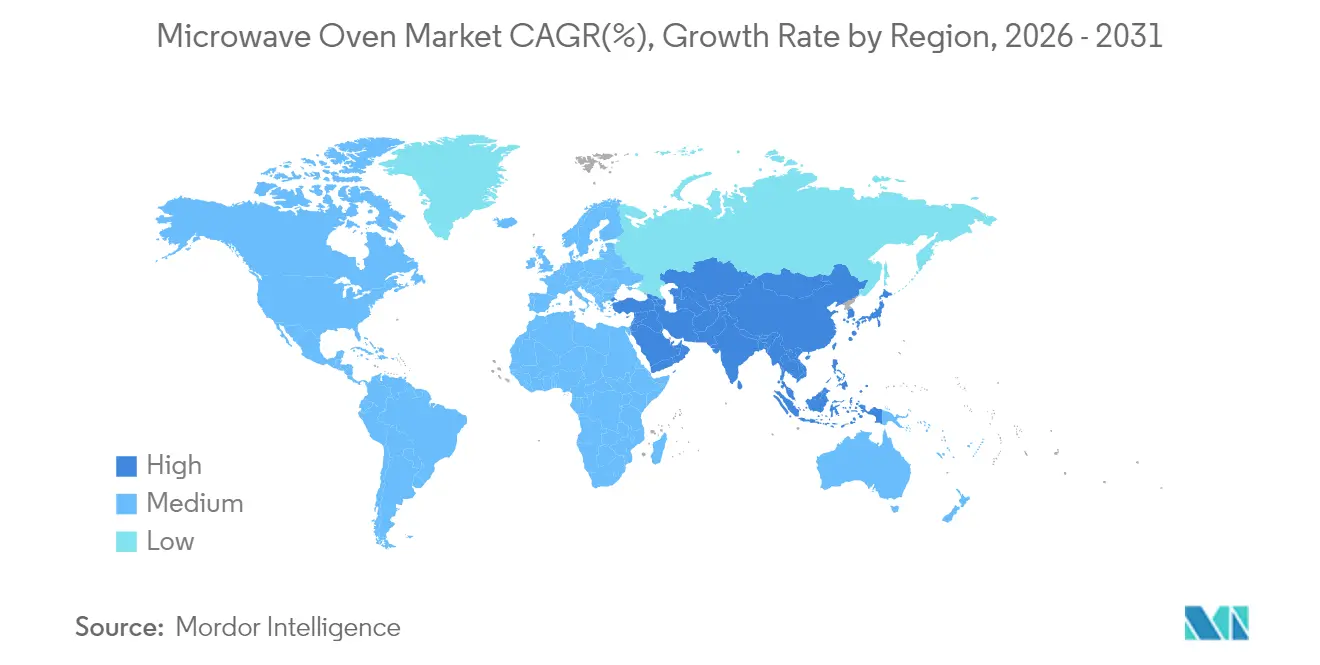

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

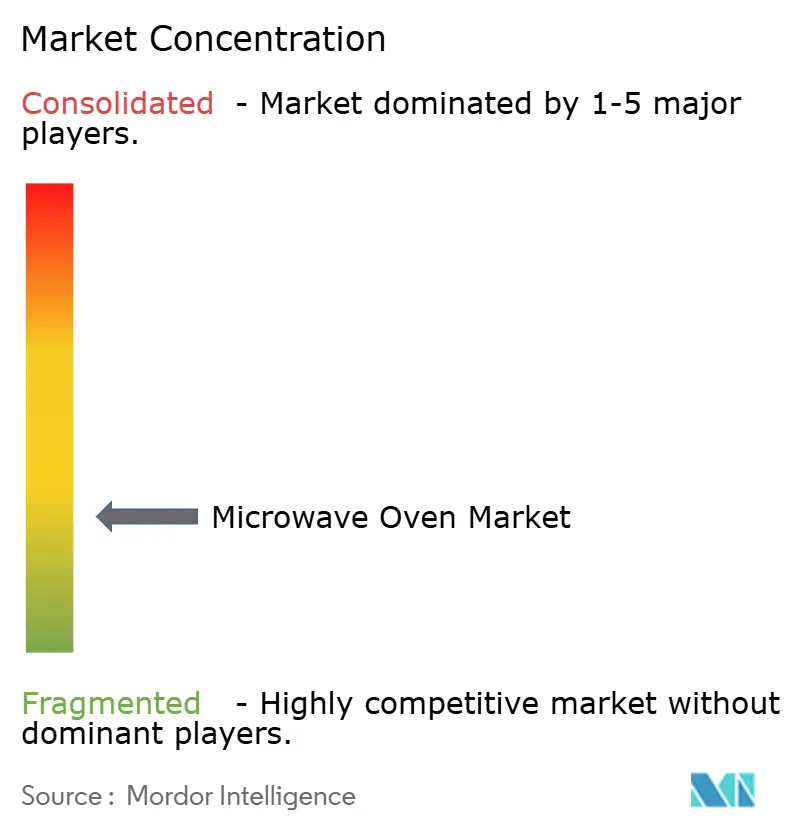

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子レンジ市場分析

電子レンジ市場規模は2025年に156億米ドルと評価され、2026年の162億7,000万米ドルから2031年には200億9,000万米ドルに達すると予測されており、予測期間(2026〜2031年)における年平均成長率は4.31%です。この成長は、より厳格な省エネ規制、プレミアムキッチンリノベーション、スマートホームプラットフォームの普及によって引き起こされた安定した買い替え需要を反映しています。米国における普及率はすでに世帯の96%と成熟しているため、価値の向上は初回購入よりも平均販売価格の上昇に依存しています。2026年6月以降に製造されるモデルに対し、スタンバイ消費電力を電子レンジ単体で0.6W、対流式で1.0Wに制限する米国エネルギー省の規則が施行される予定であり、30年間で消費者の光熱費を16億米ドル節約し、適合モデルへの移行を加速させると期待されています [1]米国エネルギー省 – 「調理製品のエネルギー保全基準」。アジア太平洋地域は最大の地域シェアを維持しており、中国の279億米ドルの下取り補助金プログラムが後押しとなっており、2024年12月までに2,964万人の顧客が恩恵を受けています。世界的には、冷凍食品消費の増加、ゴーストキッチンの拡大、核家族世帯におけるスペース効率の高い家電への需要増加も市場を支えています。

主要レポートのポイント

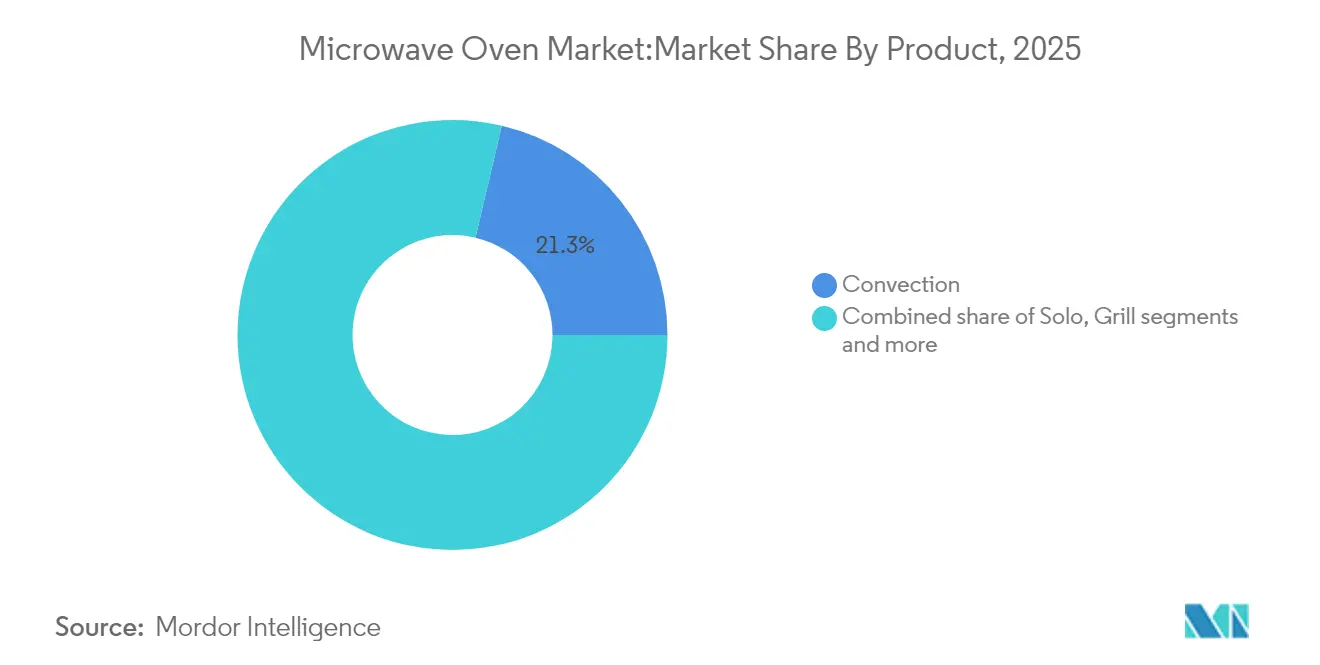

- 製品タイプ別では、対流式電子レンジが2025年の電子レンジ市場シェアの21.32%をリードし、グリルユニットが2031年にかけて最速の5.63%の年平均成長率を記録しました。

- 構造別では、カウンタートップモデルが2025年の収益の54.35%を占めましたが、ビルトイン形式が2031年にかけて最高の5.88%の年平均成長率を達成しています。

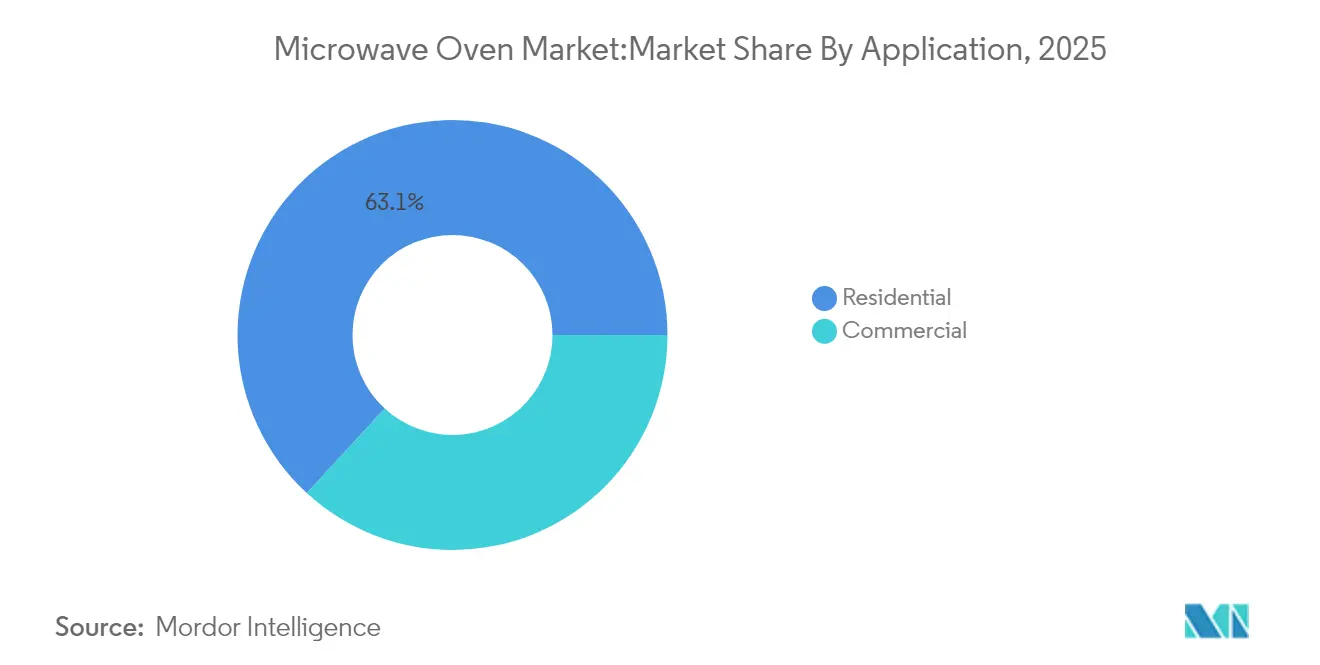

- 用途別では、住宅用ユーザーが2025年の電子レンジ市場規模の63.15%を占め、5.44%の年平均成長率で拡大する見込みです。

- 流通チャネル別では、マルチブランドストアが2025年の販売の37.62%を獲得し、オンラインチャネルが6.26%の年平均成長率で拡大しました。

- 地域別では、アジア太平洋地域が2025年の収益の33.74%を占め、2031年にかけて5.96%の年平均成長率で成長すると予測されています。

- Samsung、LG、Whirlpool、Panasonic、Midea/Galanzなどのトップ5プレーヤーが2024年において主要な市場シェアを保有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電子レンジ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 可処分所得の増加とキッチンリノベーションのトレンド | +1.2% | 北米と欧州に集中した世界規模 | 中期(2〜4年) |

| 即席食品・簡便調理への需要増加 | +0.8% | 世界規模、アジア太平洋の都市部で最も強い | 長期(4年以上) |

| 新興市場における急速な都市化と核家族世帯 | +0.9% | アジア太平洋中心、ラテンアメリカおよび中東・アフリカへの波及 | 長期(4年以上) |

| 超低スタンバイ電力モデルに対する電力会社主導の補助金 | +0.4% | 北米とEUの規制地域 | 短期(2年以内) |

| ゴーストキッチンにおける高ワットインバーター電子レンジの採用 | +0.3% | 北米とアジアが主導する世界の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加とキッチンリノベーションのトレンド

統合キッチンデザインへのシフトは、ビルトインおよびオーバーザレンジモデルを優遇しており、これらは高いマージンを誇り、スマートホームエコシステムと連携しています。新興市場における可処分所得の増加は、これまで先進国に限られていたプレミアム機能へのアクセスを民主化しています。リノベーション上位10%の消費者は18万米ドル以上を支出しており、マージンを押し上げるプレミアムな買い替えを支えています。所得が上昇するにつれ、消費者はスピードと焼き色付けを兼ね備えた対流式またはグリル機能を選択し、電子レンジ市場のアップスケールな軌跡を強化しています。

即席食品・簡便調理への需要増加

簡便調理は、都市化、長時間労働、世帯構造の変化によって、贅沢品ではなく生活必需品となりつつあります。1,620人の米国住宅所有者を対象としたHouzzの調査によると、世帯の65%がセンサー再加熱または自動調理プログラムを求めており、ブランドはAIアシスタントを組み込むよう促されています。例えば、PanasonicのHomeCHEF 4-in-1プラットフォームがその一例です。利便性文化、長時間労働、小規模家族は、電子レンジ市場を直接後押しする、クイックサービス家電への持続的な需要を支えています。

新興市場における急速な都市化と核家族世帯

核家族世帯は、小規模な家族構成と独立した生活形態を特徴とし、電子レンジが独自に提供するコンパクトかつ多用途な調理ソリューションを必要としています。高所得、都市化、世帯規模の縮小などの要因が家電の普及を促進しており、中国東部の都市世帯は2050年までにほとんどの家電を所有すると予測されています。中国メーカーは独自ブランド戦略を採用し、東南アジアおよびラテンアメリカでのマージン向上を図りながら、国内の都市顧客にもサービスを提供しています。

超低スタンバイ電力モデルに対する電力会社主導の補助金

省エネ規制が新たな市場ダイナミクスを生み出しており、米国エネルギー省の基準は、2026年6月22日以降に製造される電子レンジ単体モデルのスタンバイ電力を0.6ワット、ビルトイン対流式ユニットを1.0ワットに制限しています。米国の省エネ規制は、適合ユニットの購入価格を引き下げる電力会社の補助金によって補完されています。省エネ同盟は2030年までの累積消費者節約額を30億米ドルと予測しており、急速な普及を促しています。カナダも規則を統一しており、次世代省エネオーブンへの北米全体の需要ブロックを強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| メーカーマージンを圧迫する激しい価格競争 | -0.7% | アジア太平洋の製造拠点で最も深刻な世界規模 | 短期(2年以内) |

| 栄養素損失と放射線に関する消費者の健康懸念 | -0.3% | 健康意識の高い先進国市場 | 中期(2〜4年) |

| 部品表(BOM)コストを押し上げる原材料価格の変動 | -0.5% | アジアに集中した影響を持つ世界のサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

メーカーマージンを圧迫する激しい価格競争

競争圧力は複数の要因から生じており、中国メーカーがコスト競争力のある製品で世界展開を拡大していること、関税の影響による投入コストの上昇、経済的不確実性の中での価格上昇に対する消費者の抵抗などが挙げられます。LGの2024年の売上高は87兆7,300億ウォン(614億米ドル)と過去最高を記録しましたが、営業利益は減少しており、数量成長がマージン侵食を補えないことを示しています。

栄養素損失と放射線に関する消費者の健康懸念

オーストラリア放射線防護・原子力安全機関(ARPANSA)とオーストラリア連邦科学産業研究機構(CSIRO)の調査結果が、電子レンジは栄養素を保持し放射線リスクをもたらさないことを確認しているにもかかわらず、誤解が根強く残り、健康志向のセグメントにおけるプレミアム製品の普及を遅らせています。オーストラリア放射線防護・原子力安全機関(ARPANSA)は、電子レンジはメーカーの指示に従って使用すれば安全であり、適切に維持管理されていれば健康リスクの証拠はないことを確認しています[2]オーストラリア放射線防護・原子力安全機関、「電子レンジの安全性」、arpansa.gov.au。それでも、誤情報の一部が、特に健康志向の消費者の間でプレミアムユニットへの需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:対流式モデルが機能アップセルを主導

対流式ユニットは2025年の収益の21.32%を占めました。電子レンジ市場のこのセグメントは、別途オーブンを必要とせずに従来の焼き色付けを求める世帯に訴求しています。グリル機能は、カリッとした仕上がりが若い食通に好まれるようになり、最高の5.63%の年平均成長率を記録しています。ソロオーブンは、信頼性を優先する価格敏感なセクターやクイックサービスレストランにとって重要なエントリー製品であり続けています。

ハイエンドモデルはSamsungのSmart Forwardエコシステムを通じてWi-Fi診断とファームウェアアップデートを組み込み、ハードウェアの交換ではなくソフトウェアによってモデルを最新の状態に保っています。コンパクトモデルや特殊モデルを含むその他の製品はニッチな用途に対応していますが、より優れた価値提案を提供する多機能代替品からの圧力に直面しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

構造別:カウンタートップがリードするが、リノベーションによりビルトインが急増

カウンタートップデザインは、設置の障壁が低いため2025年の収益の54.35%を占めました。しかし、リノベーターが統一されたキャビネットラインとフラッシュな美観を好むため、ビルトインオーブンは5.88%の年平均成長率で成長しています。メーカーはシャーシの寸法を標準化しており、同じ内部プラットフォームが両方の設置形態に対応できるため、工具コストを削減しながらモデル数を拡大しています。

住宅トレンドと消費者のライフスタイルの変化が構造的な好みにますます影響を与えています。SamsungがEuroCucina 2024でビルトインキッチン家電を展示し、接続性とAI機能を強調したことは、メーカーが統合モデルをプレミアムソリューションとして位置づけている様子を示しています。しかし、住宅購入に影響を与える高い住宅ローン金利によって促進された賃貸市場の成長は、入居者が移動できるポータブルなカウンタートップモデルへの継続的な需要を支えています。

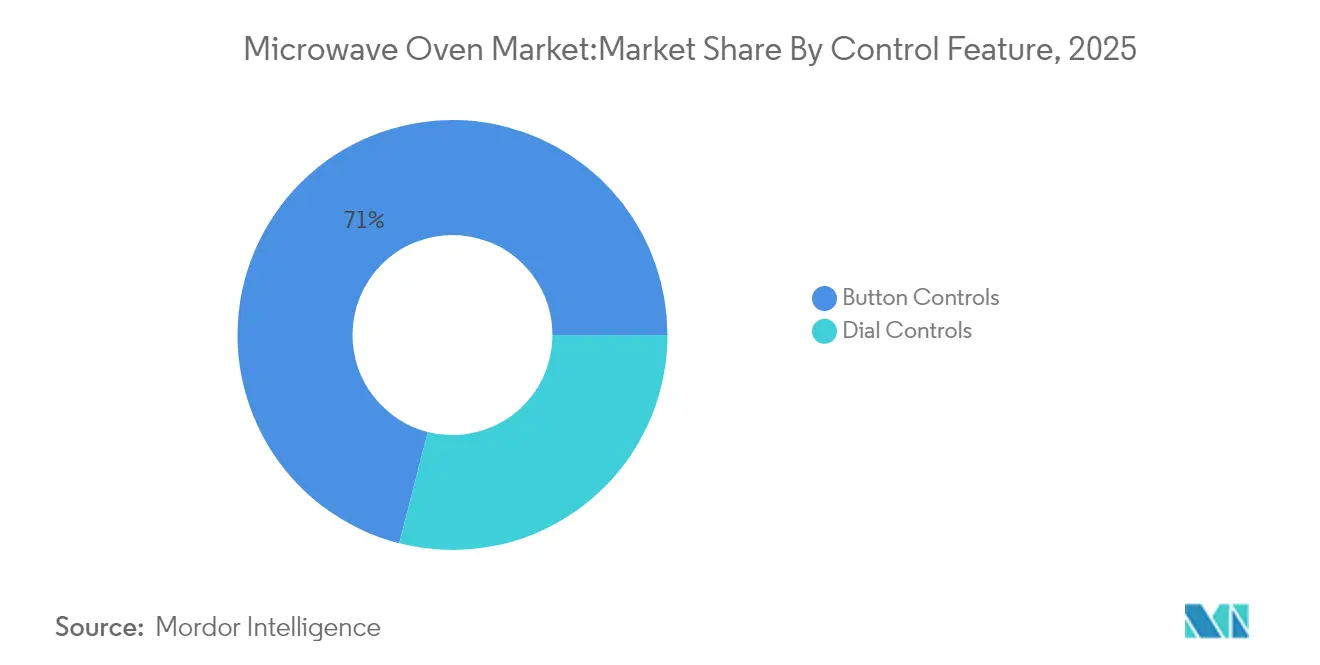

制御機能別:ボタンパネルがデジタルシフトを支える

ボタンインターフェースは2025年に71.02%のシェアを占め、多段階プログラミングを可能にするタッチセンシティブメンブレンによって支えられています。ダイヤル式は手袋対応のハードウェアを必要とする施設向けのニッチに後退しています。GE ProfileはKBIS 2025での展示でオーブンをスマートスピーカーエコシステムに連携させ、ユーザーが音声でプリセットを起動できるようにしました。

強化されたユーザーインターフェースはデータをエネルギーダッシュボードに送り、世帯がオフピーク料金に合わせてサイクルを最適化できるようにしており、これは電力会社の補助金プログラムによって高められた販売ポイントです。全体として、電子レンジ市場は、部品表のコストを大幅に上昇させることなく知覚価値を高めるコントロールパネルの競争から恩恵を受けています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

容量別:中間帯の25〜29リットルユニットがスイートスポットであり続ける

25〜29リットルクラスは2025年の出荷量の35.07%を占め、家族向けの食事量とカウンター奥行きのバランスを取っています。一方、20〜24リットルモデルはコンパクトなアパートに住む都市部のカップルに好まれ、5.39%の年平均成長率で成長しています。家電普及研究は、高所得と都市密度をこれらの中間帯の容量と結びつけており、その優位性を強化しています。

内部容量の向上は、より薄いマグネトロンと上部取り付けベントによって実現されており、ブランドは「外側は同じ、内側はより広い」アップグレードを市場に投入できます。20〜24リットルユニットの電子レンジ市場シェアは2025年に34.62%に達し、アジアの初回購入者の間での急速な受け入れを反映しています。メーカーは、標準的なキッチン構成に適した外形寸法を維持しながら、人気の容量範囲内で使用可能なスペースを最大化するために内部キャビティデザインを最適化することで対応しています。

用途別:住宅用販売がイノベーションを牽引

住宅用顧客は2025年の収益の63.15%を生み出し、スマートホームバンドルの普及に伴い5.44%の年平均成長率を記録する見込みです。LGは2024年の家電収益として33兆2,000億ウォン(232億米ドル)を報告し、サブスクリプションモデルが韓国のユニット販売の36.2%を占めました。このようなサービスはハードウェアと消耗品を結びつけ、顧客生涯価値を高めています。

レストラン、病院、ゴーストキッチンなどの業務用需要は、堅牢な構造と長い使用サイクルを必要とします。規模は小さいものの、電子レンジ市場のこのセグメントは、フードサービス事業者が固定スケジュールで機器を更新するため、安定した受注をもたらします。メーカーは現在、業務用スループット基準を満たすために住宅用ラインのインバーター技術を適応させています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:物流改善によりオンラインが拡大

マルチブランドストアは対面デモのため2025年の販売の37.62%を依然として占めていますが、配送業者が家電グレードの配送を習得するにつれ、オンラインチャネルは6.26%の年平均成長率を記録しています。LGの直販ポータルは延長保証とサブスクリプション請求をバンドルし、小売業者に譲渡されていたマージンを獲得しています。透明な価格設定は実店舗に当日受け取りとファイナンシングを強調させる圧力をかけています。

倉庫型クラブとホームインプルーブメントチェーンは、価値重視の買い物客と請負業者に対応しています。専売ブランドブティックはプレミアムポジショニングを強化していますが、立地に制限があります。電子レンジ市場は、在庫、プロモーション、アフターサービスを統合するオムニチャネル戦略から恩恵を受けています。

地域分析

アジア太平洋地域は2025年の世界の電子レンジ市場収益の33.74%を維持し、2031年にかけて5.96%の年平均成長率が予測されています。中国の下取り補助金が買い替えを促進する一方、インド、インドネシア、ベトナムの都市部の新興中産階級がコンパクトな対流式モデルを受け入れています。HaierやMideaなどのメーカーは国内のコストリーダーシップを輸出力に転換し、ラテンアメリカとアフリカでの独自ブランドの浸透を深めています。

北米は世帯普及率96%の買い替え主導の市場であり、プレミアムコネクテッドオーブンと超低スタンバイ設計に成長の焦点を当てています。2028年に施行されるエネルギー省の基準は、消費者のエネルギー支出を16億米ドル削減すると期待される適合家電の新たなサイクルを支えています。同時に、輸入完成品への関税は2025年5月に家電の平均価格を4.3%引き上げ、新たな関税が制定されれば19〜31%さらに上昇する可能性があります。メーカーは高マージンの在庫管理単位(SKU)に集中することで対応しており、予算ラインが縮小する中でも広く入手可能な状態を維持しています。

欧州は、スマートホームエコシステムと厳格なエネルギーラベルがEuroCucina 2024で展示されたビルトインAI対応オーブンへの購買者を誘導するにつれ、安定した成長を記録しています。ドイツ、フランス、北欧諸国の電力会社の補助金が超低スタンバイ設計を奨励し、買い替えを加速させています。ラテンアメリカ、中東、アフリカは新興の可能性を提供しています。都市移住と電化が初回所有を促進し、電子商取引が流通のギャップに対応しています。これらの地域は、電子レンジ市場内でグローバルな規模の経済を支える増分的な数量を追加しています。

競争環境

Samsung、LG、Whirlpool、Panasonic、Midea/Galanzの5つの多国籍企業が、適度に集中した市場を支えています。彼らの総合的な強みは、価格で積極的に競争する急成長の地域競合他社と小売業者のプライベートブランドによって抑制されています。LGはサブスクリプション契約で75%の成長を記録し、サービスモデルがハードウェアのコモディティ化を相殺する方法を示しています。SamsungのSmart Forwardファームウェアは設置済みユニットを最新の状態に保ち、製品ライフサイクルを延長しています。

戦略的な取引が規模と地理を再形成しています。Mideaの2025年4月のKüppersbuschの親会社の買収は欧州での足場を強化しています。BoschはWhirlpoolの買収を検討し、北米の製造基盤を固めようとしました。PanasonicのFrescoとのAIアライアンスはソフトウェアイノベーションを加速させ、すべての研究開発を自社で保有することなく差別化された調理アルゴリズムを可能にしています。

より厳格なエネルギーおよび安全基準への準拠は参入障壁を高め、資本力のあるブランドに有利に働いています。しかし、地域企業は文化的な親しみやすさと機動的な物流を活用してサブナショナルなニッチを獲得しています。したがって、市場リーダーは電子レンジ市場全体でグローバルな規模とローカルなニュアンスのバランスを取りながら、地域固有の食事に合わせた制御言語とレシピライブラリをカスタマイズするモジュラープラットフォームに投資しています。

電子レンジ業界のリーダー

Samsung Electronics Co. Ltd.

LG Electronics Inc.

Whirlpool Corporation

Panasonic Holdings Corporation

Midea Group / Galanz

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:MideaがKüppersbuschの親会社を買収し、プレミアムビルトインレンジと欧州チャネルアクセスを強化しました。

- 2025年2月:GE ProfileがKBIS 2025でコネクテッド家電スイートを発表し、ホーム全体の相互運用性を強調しました。

- 2024年8月:SamsungがSmart Forwardアップデートを展開し、コネクテッド電子レンジ全体に省エネモードと安全診断機能を追加しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、電子レンジ市場を、300 MHz~300 GHzの誘電加熱によって食品を加熱する、新品の工場組立済み電気オーブンの販売として定義しており、世界中の住宅用および業務用エンドユーザーに供給されるソロ、グリル、コンベクションユニットを対象としています。

慎重な検討の結果、ポータブルマグネトロンスペア、中古ユニット、および非食品加工向け産業用マイクロ波トンネルは本調査の対象外となっています。

セグメンテーション概要

- 製品別

- ソロ

- グリル

- 対流式

- その他の製品

- 構造別

- カウンタートップ

- ビルトイン/壁掛け

- オーバーザレンジ

- 制御機能別

- ボタン式コントロール

- ダイヤル式コントロール

- 容量別

- 19リットル以下

- 20〜24リットル

- 25〜29リットル

- 30リットル以上

- 用途別

- 住宅用

- 業務用

- 流通チャネル別

- B2C/小売

- マルチブランドストア

- 専売ブランドアウトレット

- オンライン

- その他の流通チャネル

- B2B/メーカー直販

- B2C/小売

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州にわたる家電OEMエンジニア、地域ディストリビューター、主要Eコマースマーチャンダイザー、およびサービス技術者との電話およびウェブインタビューにより、出荷前提、一般的な交換サイクル、および新興スマートオーブン機能を検証しています。

フィードバックループにより、Mordorのアナリストはグレー輸入、値引きパターン、および業務用厨房の改修に関するデータギャップを解消しています。

デスクリサーチ

アナリストはまず、UN Comtrade出荷コード、世界銀行の家計消費テーブル、Eurostatの小売指数、および米国国勢調査局の税関記録などの無償公開データセットを使用して需給をマッピングし、貿易フロー、価格、および普及率のベースラインシグナルを確立しました。

AHAMや中国家用電器協会などの業界団体サイトは製品タイプ別の数量分割を充実させ、特許出願(Questel)は機能普及の追跡に役立てられています。

次に、D&B HooversおよびDow Jones Factiva内の企業申告書、IPO目論見書、四半期プレゼンテーション、およびニュースアーカイブにより、ブランド戦略、チャネルシェアの変化、および平均販売価格(ASP)の推移が明らかになり、これらが直接モデルに反映されています。

上記で引用したソースは参照した範囲を示すものであり、網羅性を確保するために多数の追加的な公開データセットおよびサブスクリプションデータセットが検討されました。

市場規模の算定と予測

トップダウンの需要プールは、世帯保有台数、都市部の世帯形成、および外食サービス店舗の成長から確立され、観察された買い替え率および初回採用率を乗じることで算出されます。

結果は、選択的なボトムアップのサプライヤー積み上げ(サンプリングされた出荷ユニット数にチャネル固有のASPを乗じたもの)によってクロスチェックされ、合計値が精緻化されます。

主要変数には、一人当たり可処分所得、電気料金の動向、コンベクションシェアの移行、スマート機能のアタッチ率、および平均製品寿命が含まれます。

多変量回帰分析は、エネルギー効率規制に関するシナリオ分析と組み合わせることで2030年までの値を予測し、データ不足が存在する場合はギャップ処理ルールによって分散が上限設定されます。

データ検証と更新サイクル

アウトプットは異常値チェック、シニアアナリストによるピアレビュー、および輸入関税と小売スキャナーデータとの差異照合を経ます。

Mordorは数値を年次で更新し、規制変更や主要OEMのリコールなどの重大なイベント発生後には中間更新を実施します。

MordorのマイクロウェーブオーブンベースラインがなぜHighConfidenceを引き出すのか

公表されている推計値がしばしば異なるのは、企業によって製品ミックスが異なり、スペアパーツを含めたり、異なる通貨換算を適用したりするためです。

ここでの主要なギャップ要因は、グレーチャネルを通じて販売されたカウンタートップユニットが計上されているかどうか、業務用コンビオーブンが合計に混入しているかどうか、およびASP侵食が更新されるタイミングに集中しています。Mordorは検証済みの工場製オーブンのみを報告し、四半期ごとのASP変動を反映し、予測前にすべての数値を2024年USD定価に統一しています。他の出版社は定価または幅広い家電バンドルを維持している場合があり、それがスプレッドにつながっています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 15.60 B(2025年) | Mordor Intelligence | - |

| USD 16.22 B(2024年) | Global Consultancy A | カウンタートップのグレー市場輸入品を含み、小売価格を四捨五入している |

| USD 11.86 B(2024年) | Trade Journal B | 業務用オーブンを除外し、限定的な税関データを使用している |

| USD 10.50 B(2024年) | Industry Association C | 20 L超のユニットのみを計上し、オンライン販売を除外している |

これらの比較は、スコープ、価格ベース、および更新タイミングが統一されれば、Mordorの検証済み出荷数と適時のASPを組み合わせた厳格な手法が、意思決定者に最もバランスが取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

2031年までの電子レンジ市場の予測規模は?

電子レンジ市場は2026年の162億7,000万米ドルから2031年までに200億9,000万米ドルに達すると予測されています。

現在、電子レンジ販売を主導している製品タイプはどれですか?

対流式モデルが最大の21.32%のシェアを保有しており、焼き色付けとベーキング機能への消費者の需要を反映しています。

電子レンジ市場の主要プレーヤーは誰ですか?

LG Electronics Inc.、Panasonic Corporation、Midea Group / Galanz、Samsung Electronics Co. Ltd.が電子レンジ市場で事業を展開する主要企業です。

ビルトイン電子レンジがカウンタートップユニットよりも速く成長しているのはなぜですか?

キッチンリノベーションはシームレスなキャビネットとスマートホーム統合を優先しており、ビルトインモデルを5.88%の年平均成長率に押し上げています。

米国の新しいエネルギー規制は電子レンジの購入にどのような影響を与えますか?

2026〜2028年に施行されるスタンバイ電力上限は、世帯の電気代を16億米ドル節約すると予測される買い替えサイクルを引き起こします。

メーカーがマージン圧縮を相殺するためにどのような戦略を採用していますか?

企業はプレミアムな接続性、AI調理ガイド、サブスクリプションサービスに注力しながら、規模拡大のための選択的な買収を追求しています。

最終更新日: